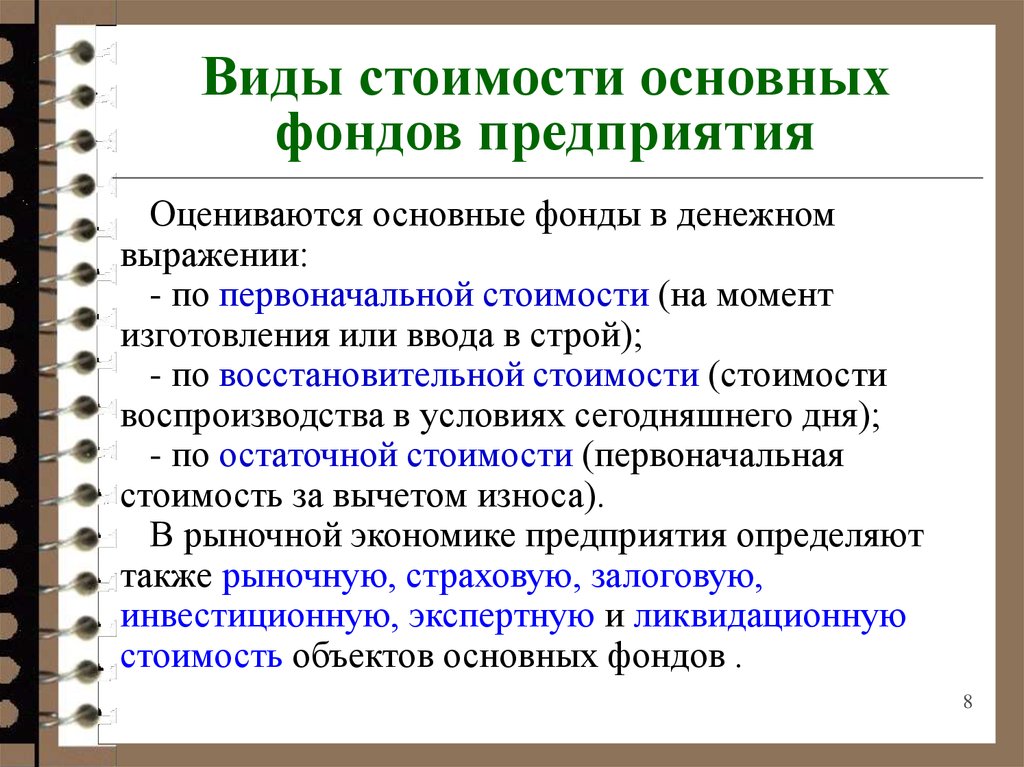

2.2 Виды стоимости основных средств

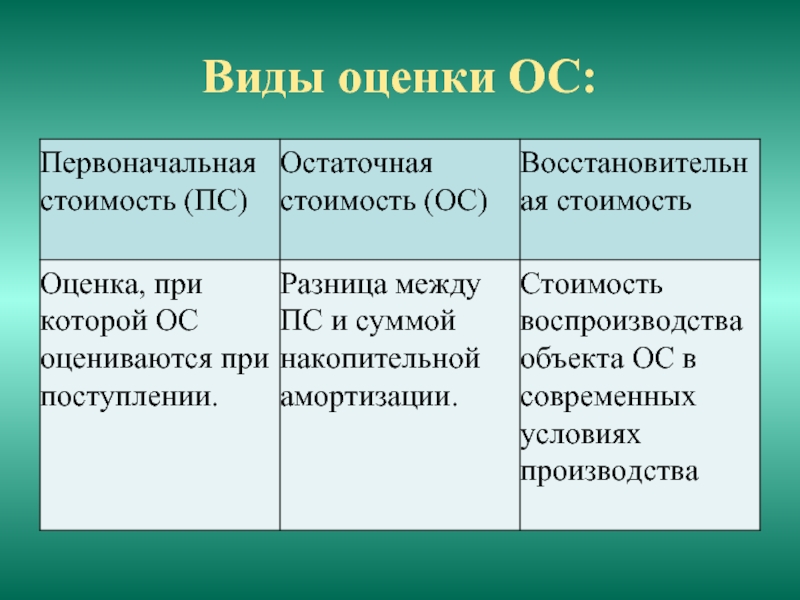

Для стоимостной оценки основных средств в целях бухгалтерского учета используют три вида стоимости.

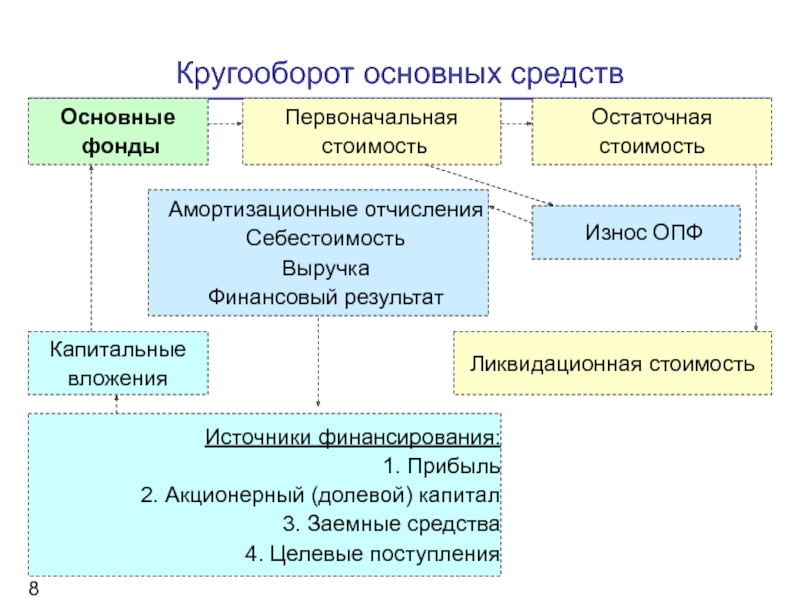

Первоначальная стоимость включает в себя затраты, связанные с созданием или приобретением объектов основных средств, в том числе уплаченную цену, транспортно-заготовительные расходы, выплаченные комиссионные вознаграждения, затраты на монтаж объектов и тому подобная документация, подтверждающая расходы.

Первоначальная стоимость может изменяться в случае достройки, реконструкции, модернизации, технического перевооружения, либо частичной ликвидации соответствующих объектов.

Остаточная стоимость соответствует первоначальной стоимости за минусом суммы начисленной амортизации за весь фактический период использования объекта.

Восстановительная

стоимость соответствует первоначальной стоимости,

пересчитанной (переоцененной) с учетом

текущего состояния основных ценообразующих

факторов.

В условиях рынка предприятия могут не только использовать основные средства в своей производственной деятельности, но и осуществлять некие операции с ними (купля-продажа, залог, страхование и пр.). В этих случаях появляется потребность в оценке «альтернативных» видов стоимости.

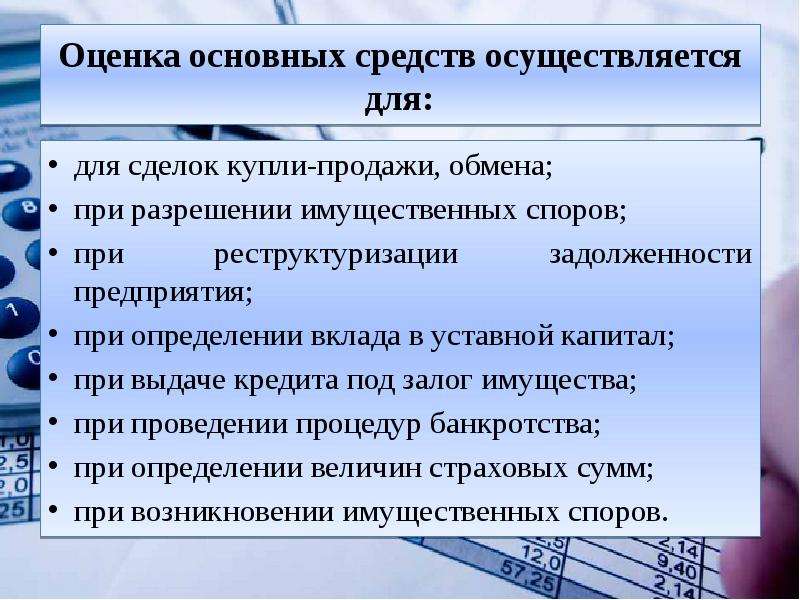

Такая оценка проводится независимыми экспертами-оценщиками. Процесс оценки регламентирован Федеральным Законом «Об оценочной деятельности» и государственными стандартами по оценке, которые в том числе определяют следующие виды стоимости:

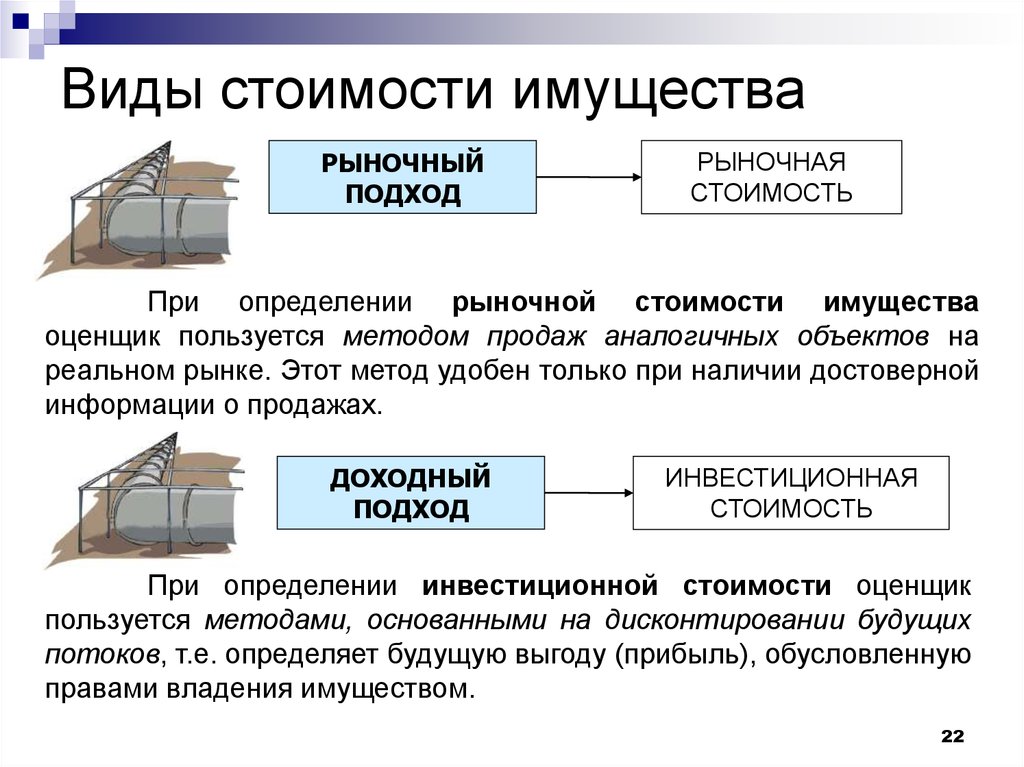

а) Рыночная стоимость – наиболее вероятная цена купли-продажи объекта на открытом рынке и выполнение следующих условий:

продавец и покупатель хорошо осведомлены обо всех возможностях использования объекта и о природе сделки;

продавец и покупатель имеет типичную мотивацию и не испытывает принуждение совершения сделки;

расчет осуществляется в общепринятых средствах платежа;

достаточный период экспозиции объекта на рынке.

б) Стоимость восстановления соответствует сумме затрат в текущем уровне цен на создание точной копии оцениваемого объекта за минусом суммы фактического износа.

в) Стоимость замещения соответствует сумме затрат в текущем уровне цен на создание объекта с аналогичными характеристиками, но с учетом использования современных материалов и технологий. При этом также учитывается фактический износ.

г) Инвестиционная стоимость – стоимость, рассчитанная для конкретного инвестора с учетом его требований по доходности инвестиций, структуре инвестиций, уровню риска и условию возврата инвестиций.

д) Ликвидационная стоимость соответствует рыночной стоимости, но с учетом более высоких требований к уровню ликвидности объекта.

е) Утилизационная

стоимость определяется,

исходя из цены реализации материала,

из которых создан объект, за минусом

затрат на демонтаж, разборку объекта.

Каждый из указанных видов стоимости отражает воздействие соответствующих ценообразующих факторов, соответственно, значения по каждому виду стоимости, как правило, различаются.

Амортизация – перенесение части стоимости основного средства на издержки производства до полного списания первоначальной стоимости.

Начисление амортизации является механизмом возмещения стоимости основного средства. Амортизация в определенной мере является компенсацией износа.

Износ – снижение стоимости объекта, обусловленное различными причинами.

Налоговый Кодекс определяет два метода расчета амортизации:

— линейный;

— нелинейный.

При линейном методе расчет амортизации осуществляется по формуле:

, (1)

где АО – амортизационные отчисления;

ПС – первоначальная стоимость;

На –

норма амортизации.

, (2)

где Тпи — срок полезного использования.

Нелинейный метод начисления амортизации производится по формуле:

, (3)

где ОС – остаточная стоимость на начало соответствующего месяца.

Даная формула используется до того месяца включительно, в котором остаточная стоимость составит 20% от первоначальной. В последующие месяцы расчет амортизации производится в следующем порядке:

Остаточная стоимость на начало данного периода фиксируется как базовая величина;

Сумма амортизационных отчислений определяется путем деления этой базовой величины на количество месяцев, оставшихся до окончания срока полезного использования.

Нелинейный метод позволяет реализовать механизм ускоренной амортизации, и большая часть первоначальной стоимости списывается в начальные периоды использования объекта. За счет этого амортизационный фонд пополняется, и у организации становится больше возможностей для реализации капитальных вложений.

Амортизационный фонд формируется за счет амортизационных отчислений и имеет строго целевое назначение – покрытие капитальных вложений в приобретение, создание, реконструкцию, модернизацию основных средств.

Нелинейный метод может использоваться для основных средств, входящих в 1 – 7 амортизационные группы, то есть со сроком полезного использования до 20 лет.

ᐉ Виды стоимостных оценок основных фондов

Основные фонды учитываются в натуральном и стоимостном выражении.

- Натуральные показатели используются для расчета производственных мощностей, составления балансов оборудования, определения технологического состава и состояния основных фондов.

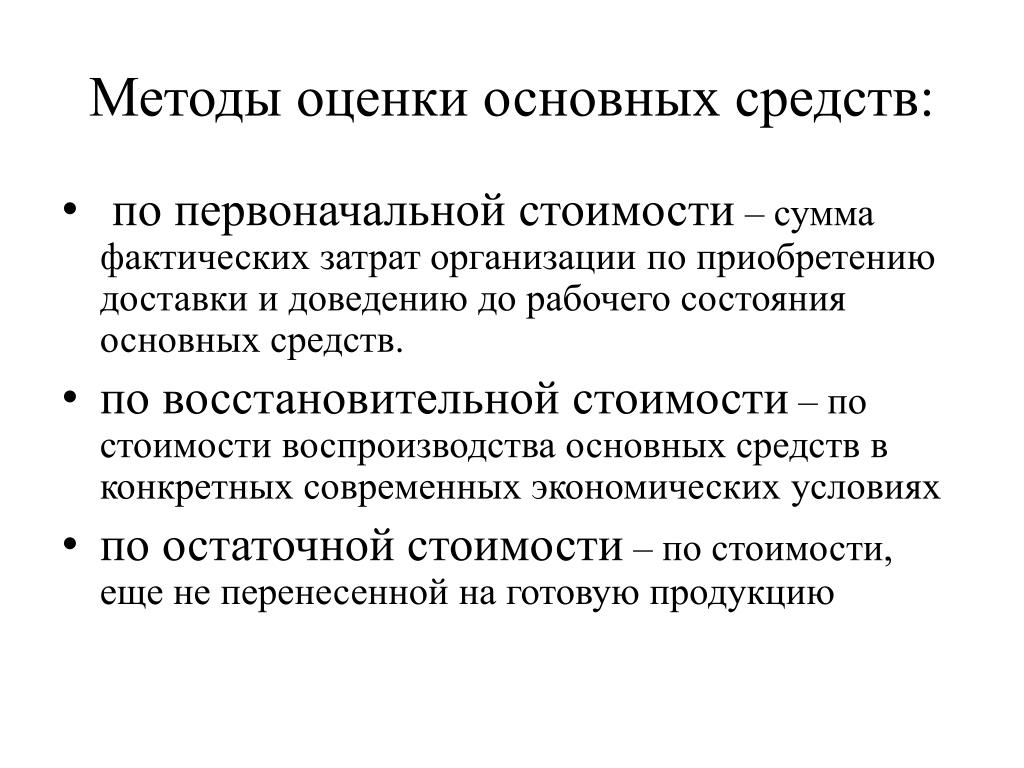

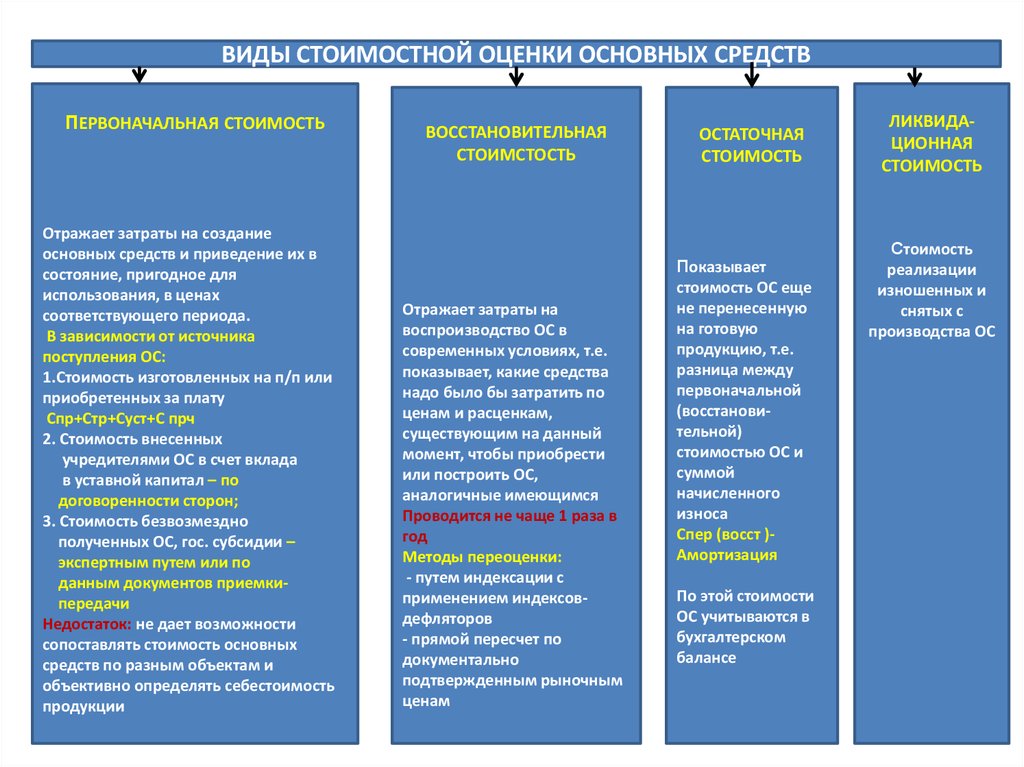

- Стоимостная оценка основных фондов — это денежное выражение их стоимости. В практике учета и планирования применяются три вида оценки основных средств: первоначальная стоимость, восстановительная и остаточная стоимость.

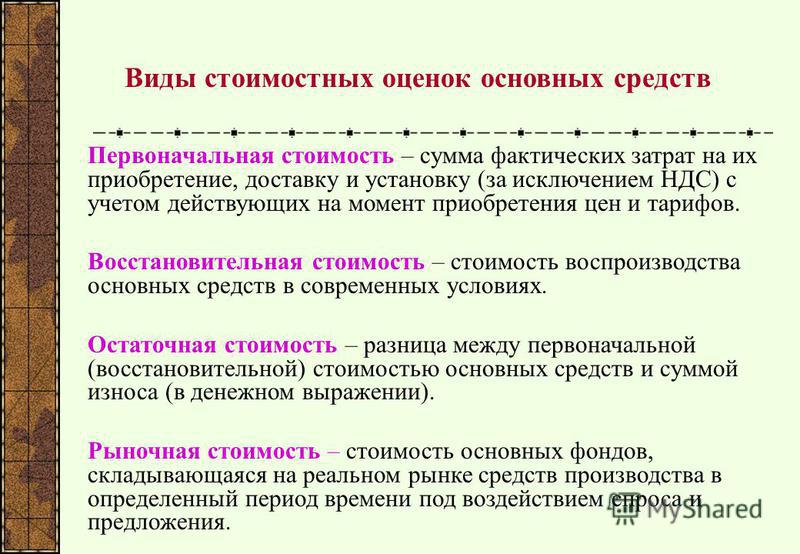

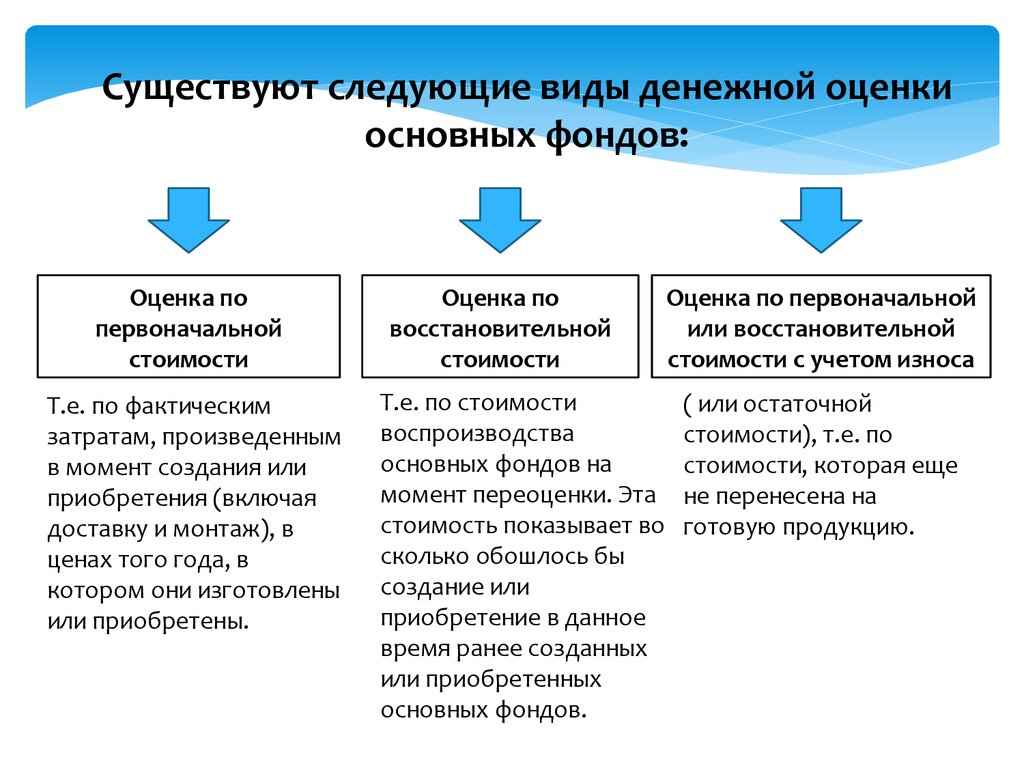

Первоначальная стоимость основных средств представляет собой сумму затрат на приобретение, их возведение (сооружение), включая расходы на их доставку, монтаж и иные расходы, необходимые для доведения объекта до состояния готовности к эксплуатации. В данном случае общая стоимость учитывается в ценах, действующих в период приобретения или создания основных средств, т.е. в смешанных (по уровню) ценах, что приводит к искажению их действительных стоимостей и величины износа. В связи с этим применяется еще один вид оценки — восстановительная стоимость.

Восстановительная стоимость основных средств — это стоимость их воспроизводства в современных условиях независимо от времени ввода их в эксплуатацию. Она позволяет сопоставить средства труда, поступившие или построенные в разные годы, получить точные данные об их размере.

Величина отклонения воспроизводственной стоимости основных фондов от их первоначальной стоимости зависит от темпов ускорения НТП в агропромышленном производстве, уровня инфляции в стране и др. Своевременная и объективная переоценка производственных фондов имеет очень важное значение, прежде всего — для простого и расширенного воспроизводства. В условиях высокой инфляции переоценка основных фондов аграрных и промышленных предприятий позволяет:

- объективно оценивать истинную стоимость производственных фондов

- более точно определять величину амортизационных отчислений, достаточную для простого воспроизводства основных фондов на каждом предприятии агропромышленного комплекса страны

- более правильно и точно определять затраты на производство и реализацию продукции

- объективно устанавливать продажные цены на реализуемые предприятием основные фонды, а также определенную плату в случае сдачи их в аренду

В условиях перехода к рыночной экономике, который сопровождается в Республике Беларусь некоторым спадом производства во всех отраслях народного хозяйства и определенным уровнем инфляции, переоценка основных средств осуществляется ежегодно (на 1 января). Их оценивают по восстановительной стоимости, путем индексации или прямого перерасчета подокументально по подтвержденным рыночным ценам на основные средства.

Их оценивают по восстановительной стоимости, путем индексации или прямого перерасчета подокументально по подтвержденным рыночным ценам на основные средства.

Для коммерческих (не бюджетных) предприятий применяется показатель остаточной стоимости. Она представляет собой разницу между первоначальной, или восстановительной, стоимостью и суммой износа. Значит, остаточная стоимость — это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию.

Оценка основных фондов по их остаточной стоимости необходима прежде всего для того, чтобы знать их качественное состояние, определить коэффициент годности, физического износа и для составления бухгалтерского баланса.

Рубрика: Экономика АПКМетки: фонды5.02.2 Типы основных средств | Университетские помещения, инфраструктура и операции

Назначение

Основные средства – это материальные активы, срок эксплуатации которых превышает один год. Основные средства не относятся на расходы в год покупки, а капитализируются и амортизируются в течение нескольких лет.

Ответственность

Менеджер проекта отвечает за определение основного типа основных средств для каждого проекта.

Таймфрейм

Менеджер проекта должен определить Тип основных средств при запросе создания проекта в e-Builder (см. Раздел 5.01.2)

Процесс

Ниже приведены описания типов основных средств:

Здания — Постоянные сооружения, обычно используемые для размещения людей или имущества. Крепления, прикрепленные к зданию и образующие его постоянную часть, должны быть включены в стоимость. При строительстве нового здания на земельном участке, принадлежащем ОГУ, стоимость сноса существующих зданий включается в стоимость нового здания. Стоимость земли, связанной со зданиями, должна указываться отдельно как земля.

Улучшения, кроме зданий (IOTB) — капитализированные улучшения, которые не являются частью земли или зданий. Примеры включают фонтаны, трибуны, блиндажи, стойки ворот и табло.

Инфраструктура — Долгосрочные основные средства, которые обычно являются стационарными по своей природе и обычно могут сохраняться в течение значительно большего количества лет, чем большинство основных средств. Примеры включают дороги, мосты, туннели, дренажные системы, водопроводные и канализационные системы, тротуары, переулки, системы уличного освещения, светофоры/знаки, пожарные гидранты, газовые/электрические/оптоволоконные распределительные системы, плотины, колодцы и септические системы.

Инфраструктуру можно спутать с улучшением земель. Различие обычно заключается в масштабах проекта. Инфраструктура, как правило, относится к большим частям кампуса, а не к конкретному зданию или конкретному участку земли.

Мелиорация земель – Амортизируемая статья – Постоянные улучшения, за исключением зданий, которые готовят землю для использования по назначению и которые приходят в негодность по мере использования или с течением времени. Примеры включают парковки, дворовое освещение, ограждения и ворота, дорожки, телефонные линии и линии электропередач, подпорные стены, железные дороги, теннисные корты, спортивные площадки, поля для гольфа, озеленение и септическую систему.

Примеры включают парковки, дворовое освещение, ограждения и ворота, дорожки, телефонные линии и линии электропередач, подпорные стены, железные дороги, теннисные корты, спортивные площадки, поля для гольфа, озеленение и септическую систему.

Земля — Отражает балансовую стоимость земли, принадлежащей государству. Если земля куплена, этот счет включает покупную цену и затраты, понесенные для приведения земли в состояние для ее предполагаемого использования, такие как судебные издержки, плата за право собственности, расходы на геодезию, оценку и переговоры, расходы на подготовку площадки и раскопки (расчистка, засыпка, и выравнивание) и аналогичные расходы. Если земля приобретается в качестве строительной площадки (ранее не принадлежала OUS), затраты на снос существующих зданий добавляются к стоимости земли. Земля, приобретенная для перепродажи, учитывается как товарно-материальные запасы. Земля, полученная в дар, оценивается по справедливой рыночной стоимости на момент дарения. Земля не амортизируется.

Земля не амортизируется.

Основные средства (Политика) | Колледж Лейк-Мичиган

Основные средства (политика)

Офис происхождения: Финансы

Ответственность: Финансовый директор Эшолд

Капитальные активы — это расходы в размере 5 000 долларов США или более, расчетный срок полезного использования которых превышает 1 год, за следующими исключениями:

- Все библиотечные материалы (например, книги, журналы, периодические издания в переплете, микрофильмы, электронные носители) пишутся с заглавной буквы.

- Все покупки земли капитализируются.

Капитализированная стоимость капитальных активов

Приобретенные активы

«Капитализированная стоимость» (т. е. сумма, учитываемая как стоимостная основа для актива) включает покупную цену, затраты на транспортировку и установку, стоимость, полученную от продажи, и другие понесенные прямые затраты. в получении актива и обеспечении его пригодности для использования.

Проекты строительства и реконструкции

Капитализированные затраты на проекты строительства и реконструкции включают затраты на строительство и/или улучшение актива (работа, материалы, плата за архитектуру/проектирование, разрешения, инспекции, расходы на регистрацию, агентское вознаграждение и т. д.) плюс коммунальные услуги в период строительства, определенное благоустройство и т. д. Эти затраты в совокупности составляют «капитальный проект».

Если поставщик или подрядчик работает более чем над одним капитальным проектом одновременно, они должны предоставить разбивку затрат по проектам. В качестве альтернативы, если доступны отдельные тендерные документы, эти документы можно использовать для распределения сводного счета по отдельным проектам.

Капитализация ландшафтного дизайна определяется Общепринятыми принципами бухгалтерского учета (GAAP), которые различаются в зависимости от типа ландшафтного дизайна. Пожалуйста, обратитесь за разъяснениями в финансовый отдел.

Активы, приобретенные за счет средств гранта

См. процедуру предоставления материалов и оборудования в рамках гранта.

Арендованные активы

Капитализированная стоимость определяется ОПБУ, которые варьируются в зависимости от типа аренды. Пожалуйста, обратитесь за разъяснениями в финансовый отдел.

Подаренное имущество

Все активы, пожертвованные Колледжу, должны быть оформлены через Фонд Колледжа Лейк-Мичиган (Фонд). Капитализированная стоимость представляет собой справедливую рыночную стоимость актива на дату пожертвования плюс прямые расходы на получение/установку актива.

Ремонт и техническое обслуживание (R&M)

В течение срока службы основного средства может возникнуть необходимость оплаты ремонта и обслуживания актива. Капитализация этих затрат зависит от характера ремонта или технического обслуживания.

Затраты на ремонт и техническое обслуживание, понесенные для восстановления актива до прежнего рабочего состояния или поддержания актива в его текущем рабочем состоянии, не подлежат капитализации в соответствии с ОПБУ. Эти затраты относятся к обычным, регулярно повторяющимся расходам, необходимым для поддержания актива в эффективном рабочем состоянии, которые не увеличивают стоимость актива и не продлевают его срок службы. Этот вид расходов, независимо от стоимости, относится на расходы и не капитализируется.

Эти затраты относятся к обычным, регулярно повторяющимся расходам, необходимым для поддержания актива в эффективном рабочем состоянии, которые не увеличивают стоимость актива и не продлевают его срок службы. Этот вид расходов, независимо от стоимости, относится на расходы и не капитализируется.

Ремонтно-восстановительные работы, стоимость которых превышает 5000 долларов США и которые также увеличивают расчетный срок полезного использования актива, могут быть капитализированы.

Амортизация основных средств

Линейный метод амортизации используется для всех амортизируемых основных средств. Амортизация начисляется, начиная с месяца ввода актива в эксплуатацию. Расчетные сроки полезного использования по категориям основных средств представлены следующим образом:

- Искусство: неамортизируемые

- Здания и улучшения: 45 лет

- Компьютерное оборудование: 5 лет

- Компьютерное программное обеспечение: 3 года

- Оборудование: 7-15 лет

- Мебель и приспособления: 5-7 лет

- Земля: неамортизируемая

- Благоустройство территории и инфраструктура: 15-20 лет

- Библиотечные материалы: 5 лет

Категории капитальных активов

Колледж имеет 3 категории капитальных активов: Малый капитал, Обычный капитал и Крупный капитал

.

Малый капитал

Малый капитал — это активы, расчетный срок полезного использования которых составляет более 1 года, но стоимость которых составляет менее 5000 долларов США. Минорный капитал не капитализируется, а списывается на расходы при покупке.

Бюджет и утверждения

Одобрение покупки Minor Capital происходит в процессе годового операционного бюджета.

Обычная столица (RC)

РасходыRC обычно предназначены для обслуживания, обновления, улучшения и замены существующих активов. Эти активы, как правило, не являются аварийными и планируются заранее, а их техническое обслуживание/улучшение/замена считается частью обычной деятельности.

Примеры RC включают учебное оборудование и библиотечные книги; классное/офисное оборудование и мебель; замена транспортных средств, вывесок, дверей; ремонт асфальта/покрытия; модернизация лифта; повторное ковровое покрытие и ремонт помещений; периодическое (или регулярное, но реже, чем в масштабах всего колледжа) приобретение или замена цифровых вывесок, компьютеров и периферийных устройств, камер видеонаблюдения, сервисных устройств и сетевых коммутаторов.

Капитальный ремонт существующих активов будет обозначаться как RC или MC в зависимости от требуемых инвестиций и масштаба проекта.

Бюджет и утверждения

Бюджет RC рассчитывается ежегодно с использованием стандартной методологии и распределяется между академическими учреждениями, учреждениями, информационными технологиями (ИТ), президентом, другими подразделениями (Найлс, Саут-Хейвен) и вспомогательными организациями.

Бюджет RC в целом утверждается Попечительским советом (Советом) каждый год на следующий финансовый год и финансируется за счет операционного денежного потока каждого финансового года. Если от операций не будет генерироваться денежный поток, RC может финансироваться за счет резервов, откладываться или финансироваться за счет долга, как это будет определено Советом директоров.

Все проекты RC должны быть одобрены Президентом.

Несмотря на то, что список запланированных проектов RC представляется Совету ежегодно, одобрение проектов Советом не требуется, если только стоимость не превышает полномочия президента в соответствии с политикой Полномочия связывать колледж с внешними соглашениями.

Для тех проектов RC, которые требуют одобрения Совета, предоставляемая информация будет включать, если применимо, расчетные ежегодные дополнительные затраты на а) эксплуатацию активов, b) долгосрочное техническое обслуживание и c) амортизацию, а также d) предлагаемые способы использования неизрасходованных средств. бюджет (например, альтернативные ставки.)

Любой контракт или обязательство, являющееся компонентом проекта RC, выходящее за рамки полномочий президента в соответствии с политикой «Полномочия связывать колледж с внешними соглашениями», требует одобрения Правлением, даже если проект в целом уже был одобрен Правлением.

Для переноса неизрасходованного бюджета RC с одного финансового года на другой требуется одобрение главного финансового директора. Перенесенное финансирование может быть использовано только для первоначально запланированного проекта и может быть перенесено только на 1 дополнительный год после первоначального бюджета, если только проект не находится в процессе и его завершение превышает финансовые годы.

RC перерасход бюджета в общей сложности на 1% или менее будет прощаться. Перерасход в общей сложности более 1% по площади приведет к сокращению бюджета RC на следующий год для этой области на сумму перерасхода.

Экономия (т. е. фактическая стоимость RC меньше запланированной в бюджете) может быть перераспределена на другой проект RC. Кроме того, бюджет RC может быть передан для дополнения проекта MC только с предварительного одобрения президента.

Крупный капитал (MC)

ПроектыMC обычно предназначены для проектов, которые финансируются на разовой или многолетней основе и сосредоточены на приобретении, строительстве или значительной реконструкции, улучшении или обслуживании земли, объектов, инфраструктуры, технологической инфраструктуры и основных систем, как а также для машин и оборудования, которые являются частью программы замены на протяжении всего жизненного цикла колледжа.

Проект MC обычно представляет собой проект с бюджетом более 50 000 долларов США.

В дополнение к приведенному выше описанию проектов MC, MC включает проекты, финансируемые из источников, отличных от общего фонда Колледжа, например, финансируемые за счет поступлений от капитальных вложений, заемных средств, Фонда, грантов или фондов кампуса студенческого сената.

Определение того, что является проектом MC по сравнению с проектом RC, может быть сделано на основе проекта за проектом.

Капитальный ремонт существующих активов будет обозначаться как RC или MC в зависимости от требуемых инвестиций и масштаба проекта.

Бюджет и утверждения

Все проекты МС требуют одобрения Президента. Проекты MC, превышающие полномочия президента в соответствии с политикой «Полномочия связывать колледж с внешними соглашениями», требуют одобрения Совета.Если предполагается, что проект МС потребует одобрения Совета, краткое изложение проекта будет представлено Совету на рассмотрение до того, как будут понесены значительные проектные или другие затраты, а также до подачи заявок на строительные работы.

Для тех проектов МС, которые требуют утверждения Советом, информация, предоставляемая Совету, будет включать, если применимо, предполагаемые ежегодные дополнительные затраты на а) эксплуатацию активов, б) долгосрочное техническое обслуживание и в) амортизацию, а также г) предлагаемые использование неизрасходованного бюджета (например, альтернативные ставки)

Непредвиденные расходы в размере 6% будут включены во все бюджеты УК на новое строительство, а 8% — во все бюджеты УК на реконструкцию. Проекты MC, требующие тестирования оборудования или систем, будут включать расходы на ввод в эксплуатацию в бюджете.

Любой контракт или обязательство, являющееся компонентом проекта MC, которое выходит за рамки полномочий Президента в соответствии с политикой Полномочия связывать колледж с внешними соглашениями, требует одобрения Правления.

Изменения в объеме проекта, такие как приказы о внесении изменений, которые увеличивают стоимость проекта MC сверх суммы, ранее одобренной Советом, требуют дополнительного одобрения Совета, если предлагаемые изменения превышают полномочия Президента в политике Полномочия связывать Колледж с внешними соглашениями.