Понятие, сущность и виды основных средств

Содержание

- 1 Основные средства это… подходы к определению разных авторов

- 2 Состав основных фондов предприятия

- 3 Классификация основных фондов предприятия

Основные средства это… подходы к определению разных авторов

Одним из условий реализации основной цели коммерческих предприятия – получение прибыли, является планирование воспроизводства и эффективное использование основных средств.

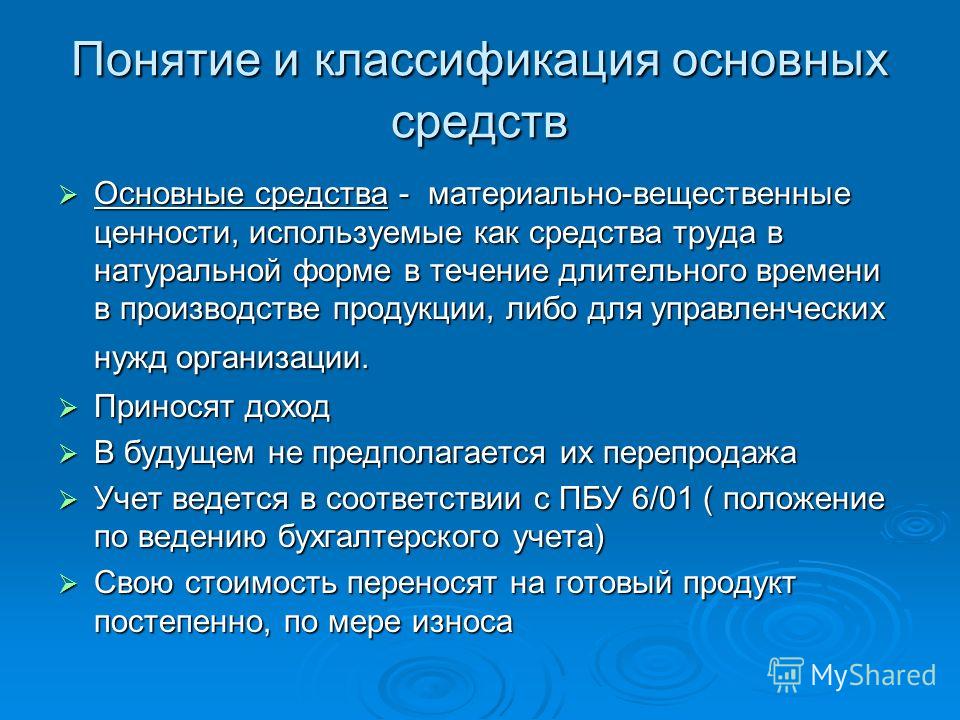

В простом понимании, под основными средствами подразумеваются средства труда, которые используются на предприятиях для производства продукции, оказания услуг и проведения определенных видов работ. В тоже время, основные средства, в конечном итоге служат источником формирования доходов предприятия, таким же источником, равным по значению, как и трудовые ресурсы, оборотне средства и т.д.

Согласно мнению И.О. Панковой, основные средства хозяйствующего субъекта, представляют собой «материальные объекты основных фондов, используемые в процессе деятельности организации при выполнении работ или оказания услуг либо для управленческих потребностей организации, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, независимо от стоимости объектов со сроком полезного использования более 12 месяцев». Автор справедливо, подходя к характеристике определения основных средств, выделяет их материальную часть, именно их материальная часть отличает основные средства от нематериальных активов, входящих в состав основных фондов предприятия.

Автор справедливо, подходя к характеристике определения основных средств, выделяет их материальную часть, именно их материальная часть отличает основные средства от нематериальных активов, входящих в состав основных фондов предприятия.

По мнению С.С. Новикова, основные средства «выступают одним из самых главных факторов любого производственного процесса, а от их состояния и эффективности использования зависят конечные результаты финансово хозяйственной деятельности».

Согласно определению Г.И. Марковой основные фонды являются «важнейшей экономической категорией, и составляют один из главных элементов имущества организации». Именно частью имущества предприятия, как отмечает автор, являются основные фонды, которые входят в состав его внеоборотных активов.

Состав основных фондов предприятия

В экономической литературе выделяют основные фонды и основные средства, их отличие заключается в том, что основные фонды представляют собой средства производства, которые целиком участвуют в производственных циклах и с помощью амортизационных отчислений переносят свою стоимость на конечный продукт, при этом, в состав основных фондов входят: основные средства и нематериальные активы (рисунок 1).

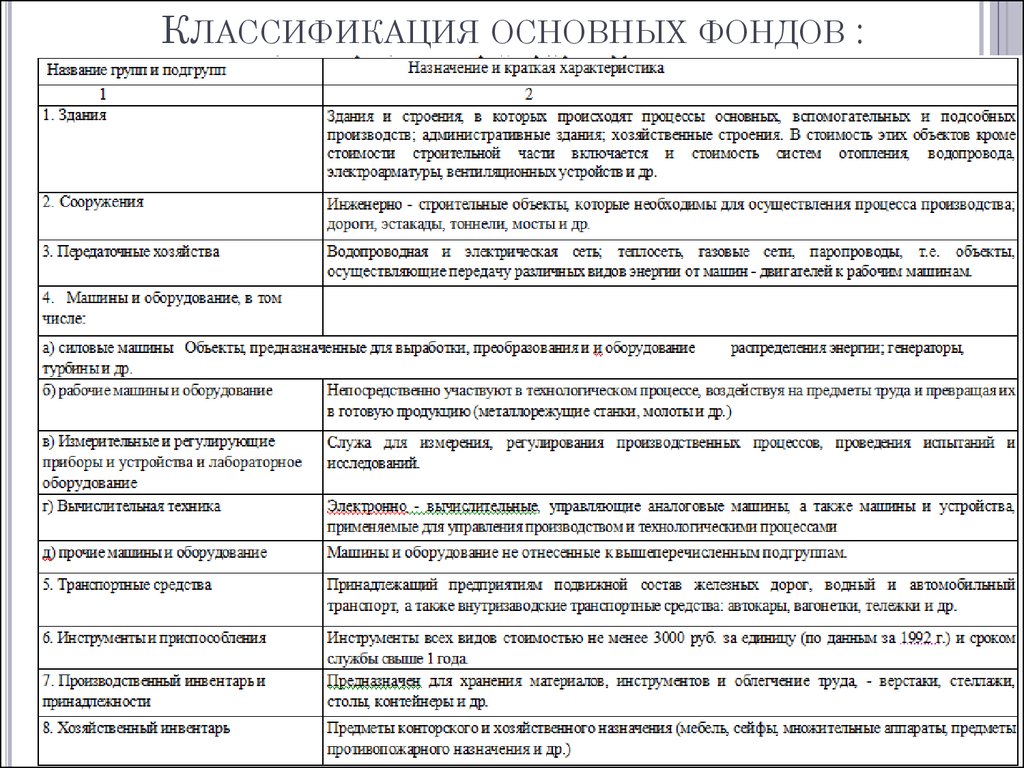

В состав зданий входят производственные помещения, где происходит сам производственный процесс, а именно это помещения основного производства, различные цеха, а также помещения вспомогательных и обслуживающих производств. Сооружения – это инженерные объекты, горные выработки, электрические станции, станции очистки воды и другие.

В состав машин и оборудования входят многочисленные средства труда и в зависимости от сферы деятельности предприятия они могут существенно отличаться. Так, в состав данной группы основных средств на производственном предприятии входят: станки, прессы, подъемное и транспортное оборудование. В сельском хозяйстве, в состав анализируемой категории основных средств включаются также: пресс – уборщики, навесное оборудование для тракторов и комбайнов и т.д.

Производственный и хозяйственный инвентарь включает в себя инструменты, используемые работниками предприятия в производственном цикле, это могут быть механические инструменты, инструменты для диагностики, шкафы, тумбы столы, торговое оборудование.

Таким образом, основные фонды можно поделить на материальные и нематериальные фонды. Их принципиальное отличие, как уже можно заметить на основании рассмотрения их состава, заключается в такое определении как «осязаемость».

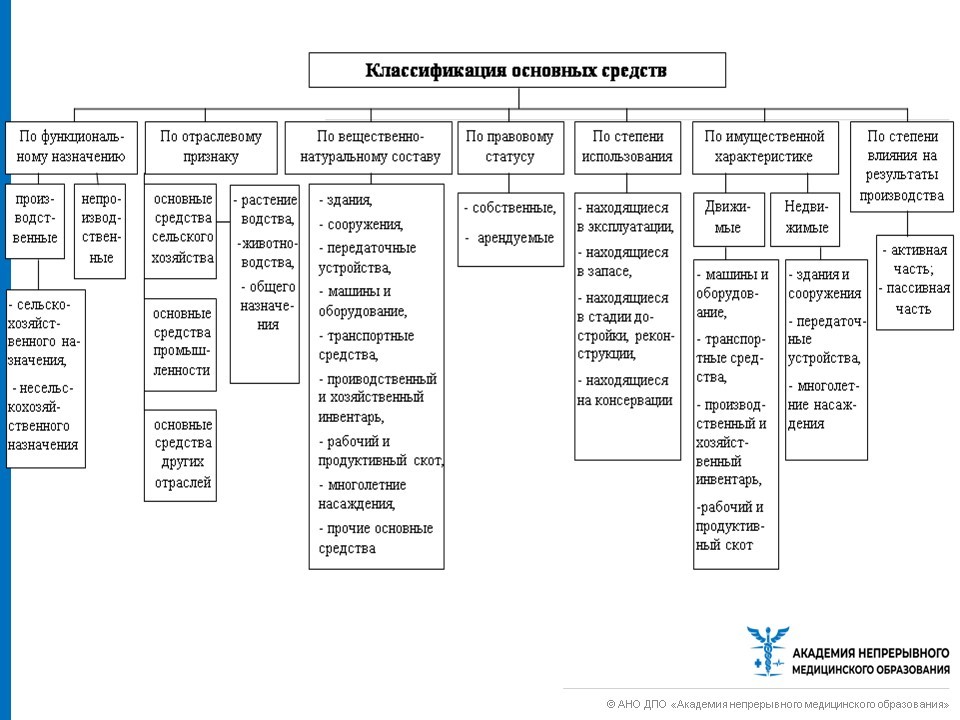

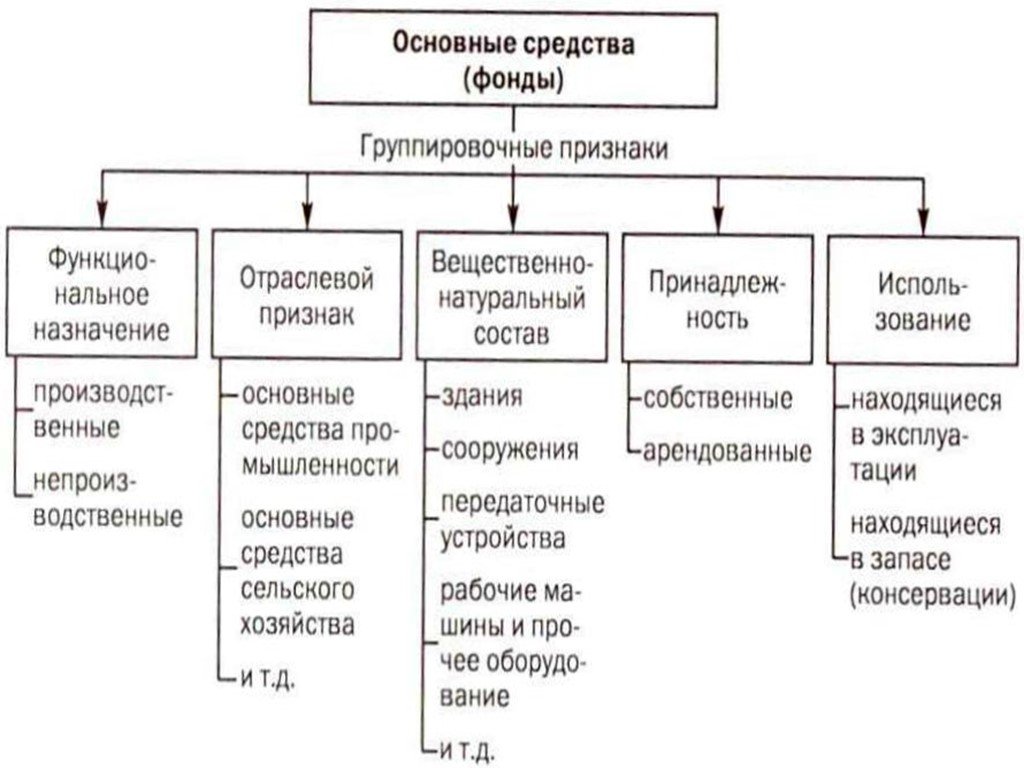

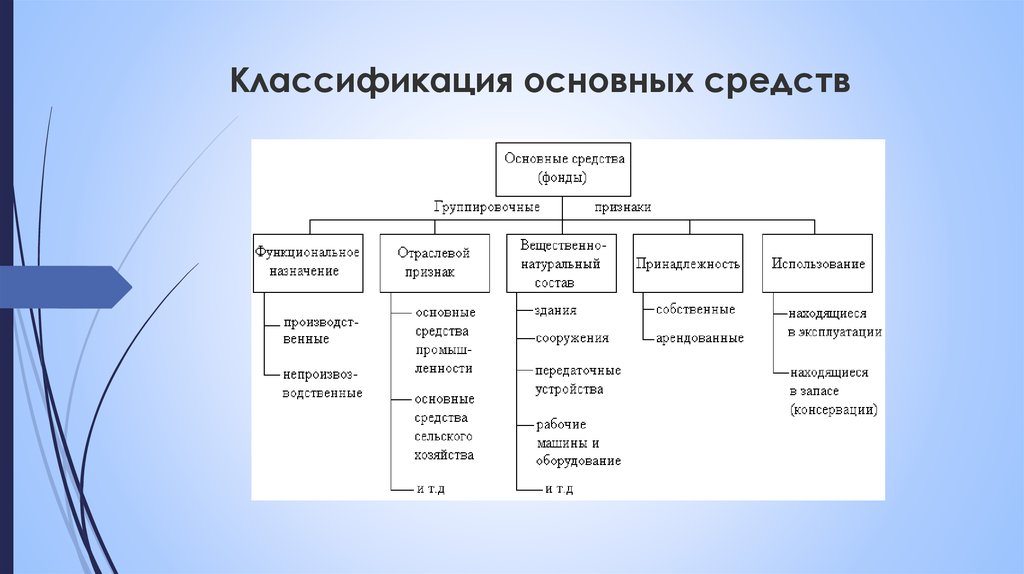

Классификация основных фондов предприятия

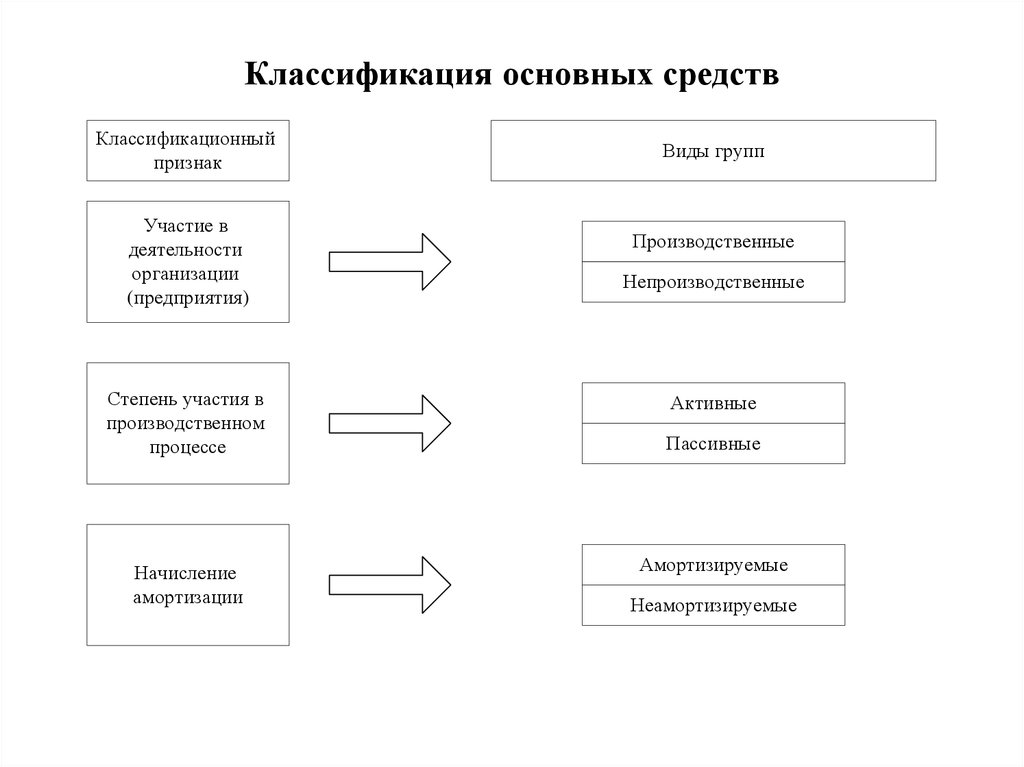

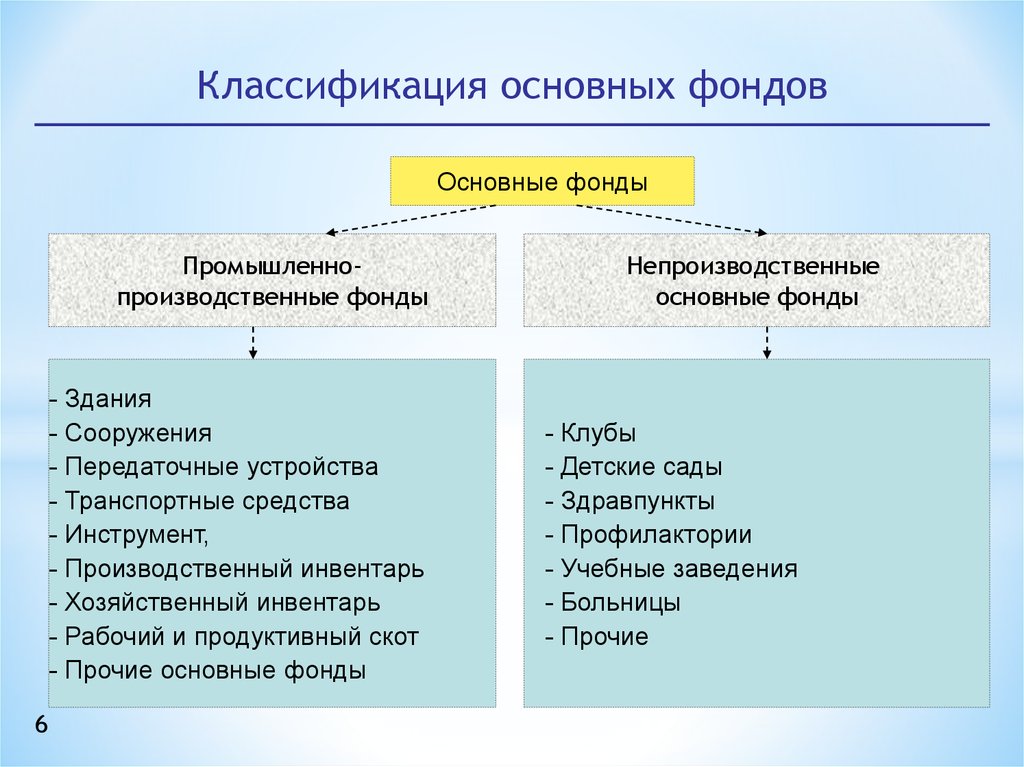

Рассматривая в дельнейшем классификацию основных фондов, необходимо выделить производственные и непроизводственные основные фонды (рисунок 2).

Классификация основных фондов по участию в производственном процессеВ отличие от производственных фондов, непроизводственные не участвуют непосредственно в самом производственном процессе. Похожей классификацией является классификация по роли в процессе производства, которая предполагает деление основных фондов на активные и пассивные. В активную часть основных фондов входят: машины и оборудование, а также транспортные средств, кроме того, некоторые авторы, выделяют в составе активной части основных фондов производственный и хозяйственный инвентарь, который, по мнению же других авторов наравне со зданиями и сооружениями относится к пассивной части основных фондов [10, с. 16].

16].

В российской практике учета основных средств существуют свои особенности, так на предприятиях не могут числиться в составе основных средств предметы лова, сучкорезы, бензопилы, а также машины и оборудование, являющееся частью готовой, произведенной продукции предприятия.

Исходя из условий принадлежности, основные средства могут быть двух видов – арендованные и собственные. Арендованные основные средства поступают на предприятии на основании заключенных между арендатором и арендодателем договоров. Собственные же основные средства являются собственностью предприятия на основании правоустанавливающих документов.

Значение классификации основных фондов по тому или иному признаку заключается в том, что их классификация позволяет более детально и подробно изучить их состав и структуру.

Между основными и оборотными средствами существует довольно большое количество отличий, в частности они по-разному переносят свою стоимость на конечный продукт, а так же утрачивают или не утрачивают свою форму в процессе производства продукции.

Одним из важнейших условий свойств основных средств выступает их износ, для чего на их стоимость начисляется амортизация. Величина начисленной амортизации зависит от нескольких факторов:

— первоначальной стоимости основных средств;

— способа начисления амортизации;

— количеству лет полезного использования основных средств (амортизационной группы).

Необходимо отметить, что амортизация начисляется на все виды основных производственных фондов, за исключением земли, т.к. данная категория основных средств предприятия не теряет своей стоимости, а также не терпит физический износ за определенный промежуток времени .

Техническое состояние основных фондов (основных средств) помимо физических характеристик, характеризуется уровнем их морального состояния. Физический износ основных средств представляет собой износ их конструктивной части, например большой пробег на автомобиле приводит к износу деталей двигателя, это и есть физический износ основного средства.

Таким образом, основные средства имеют принципиальное значение для предприятия в рамках способности осуществления его функционирования.

Просмотров 2 195

1. Понятие и виды основных средств

1.1 Сущность понятия «Основные средства»

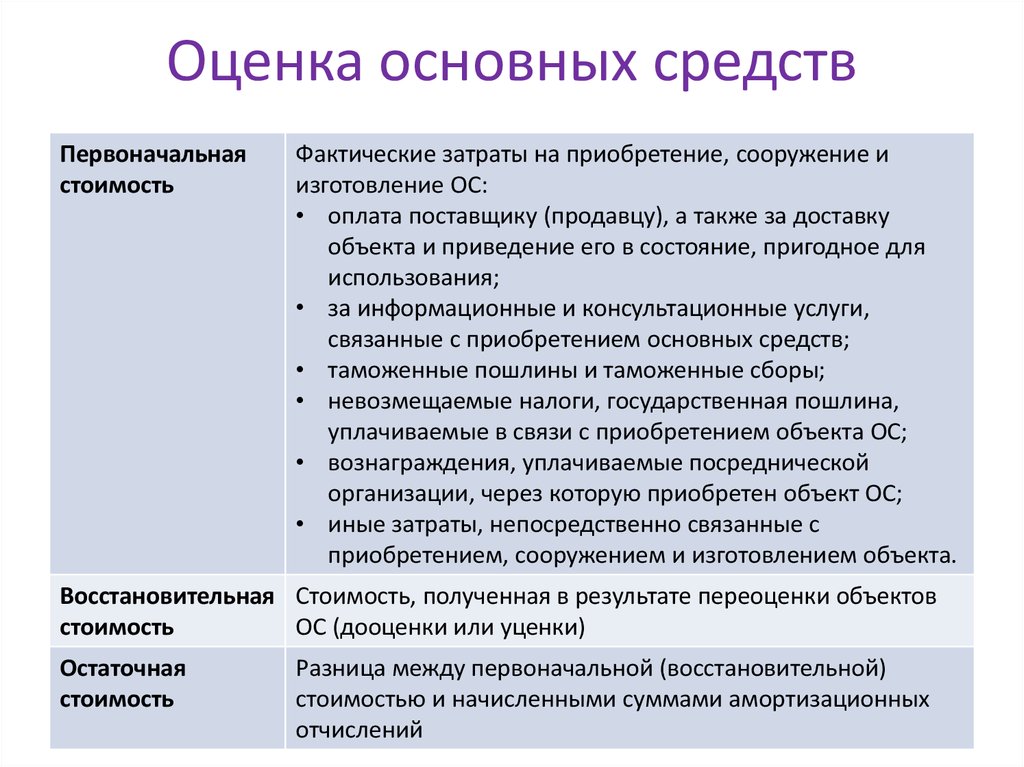

Основные средства – это предмет имущества, со сроком полезного использования более 1 года. Они используются в хозяйственной деятельности длительное время, не изменяя своей формы и изнашиваясь постепенно, что и позволяет включить их стоимость в затраты на производство (расходы на продажу) продукции частями по мере износа, через амортизационные отчисления [20. с121].

До 1 января 2001г. при определении понятие «основные средства»

использовали

два критерия: срок службы объекта и

лимит стоимости. В соответствии с

данными критериями не относились к

основным средствам и учитывались

организацией в составе средств в обороте

предметы, используемые в течении периода

менее 12 месяцев независимо от их

стоимости, и предметы стоимостью на

дату приобретения не более 100-кратного

установленного законом размера ММОТ

за единицу независимо от срока из

полезного использования.

В соответствии с

данными критериями не относились к

основным средствам и учитывались

организацией в составе средств в обороте

предметы, используемые в течении периода

менее 12 месяцев независимо от их

стоимости, и предметы стоимостью на

дату приобретения не более 100-кратного

установленного законом размера ММОТ

за единицу независимо от срока из

полезного использования.

Письмо

Минфина РФ от 19.10.2001г. № 16-00-13-07 предлагает

с 1 января 2001г. отказаться от применения

стоимостного критерия для отнесения

имущества к основным средствам,

сохранив критерий исходя из сроков

полезного использования. Поэтому сейчас

в действующей практике учёта к

основным средствам относятся предметы

и объекты материально-вещественного

содержания, срок полезного действия

которых составляет свыше 12 месяцев или

они потребляются в операционном цикле,

превышающем 12 месяцев. Предметы же со

сроком полезного использования менее

12 месяцев учитываются в порядке,

установленном для материалов.

В соответствии с ПБУ 6/01, который вступил в силу начиная с 21 января 2002г., при принятии к бухгалтерскому учёту активов в качестве основных средств необходимо единовременное выполнение следующих условий:

. использование их в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

. использование в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

. организацией не предполагается последующая перепродажа данных активов;

. способность приносить организации экономические выгоды (доход) в будущем [ 5; стр.69].

К основным средствам не относятся

финансовые вложения (т.е. инвестиции в

ценные бумаги, в уставные капиталы

других организаций, а также

предоставленные другим организациям

займы) и незавершенные капитальные

вложения (т. е. объекты, не введенные в

эксплуатацию актами приемки-передачи

и иными необходимыми в соответствии

с законодательством документами,

включая документы о государственной

регистрации недвижимости).

е. объекты, не введенные в

эксплуатацию актами приемки-передачи

и иными необходимыми в соответствии

с законодательством документами,

включая документы о государственной

регистрации недвижимости).

1.2 Классификация основных средств

Классификация основных средств приведена в Общероссийском классификаторе основных фондов (ОК 013-94), утвержденном постановлением Госстандарта РФ от 26 декабря 1994г. №359 (в редакции изменений 1/98 от 14.04.1998г.).

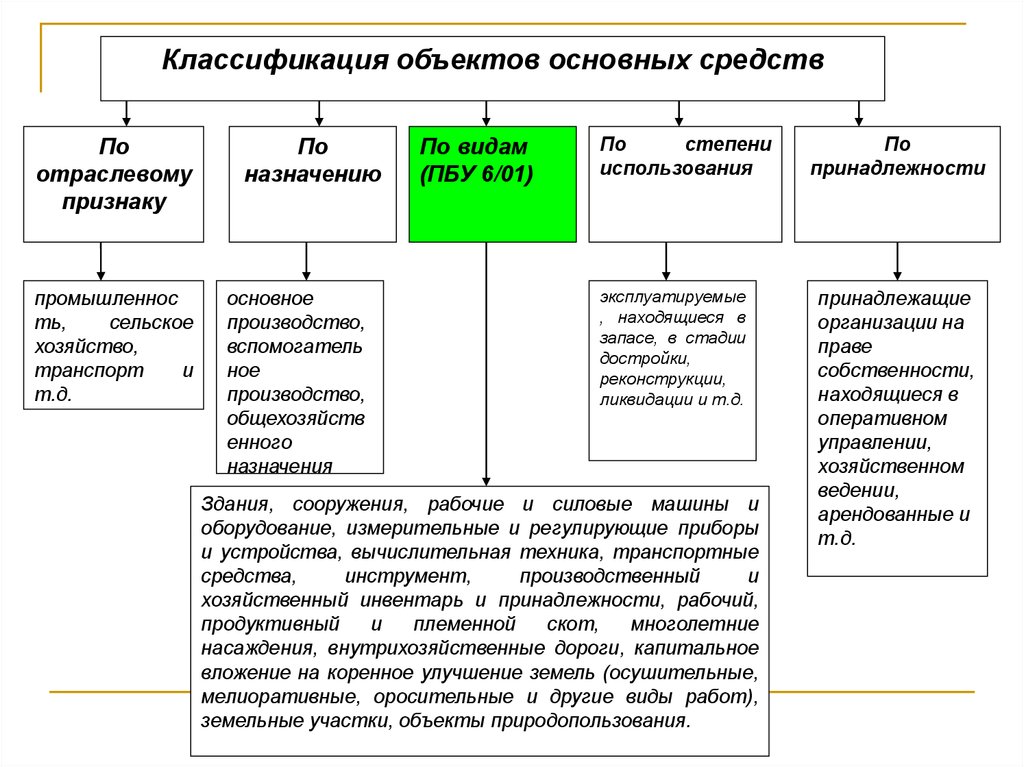

В организациях применяется единая типовая классификация основных средств, в соответствии с которой основные средства группируются по следующим признакам: отраслевому, функциональному назначению, видам, принадлежности, использованию.

Группировка основных средств по

отраслевому признаку позволяет

получить данные об их стоимость

в каждой отрасли. При этом

классификационной единицей выступает

вся совокупность основных средств,

числящихся на балансе. В зависимости

от функционального назначения

(характера участия в процессе

производства) основные средства

подразделяются на:

В зависимости

от функционального назначения

(характера участия в процессе

производства) основные средства

подразделяются на:

1. производственные

2. непроизводственные.

К производственнымотносятся основные средства, которые принимают участие в сфере материального производства и обслуживают его. Степень их участия в процессе производства различна: одни участвуют в производстве в качестве орудий труда (машины, оборудование, инструменты), другие обеспечивают бесперебойность производственного процесса (передаточные устройства, сооружения), третьи создают необходимые условия для производственного процесса (производственные здания), хранения или перемещения производственных запасов и готовой продукции (складские помещения, транспортные средства и т.п.).

К

непроизводственнымотносятся жилые

дома, детские и спортивные учреждения,

другие объекты культурно-бытового

обслуживания, которые находятся на

балансе предприятия.

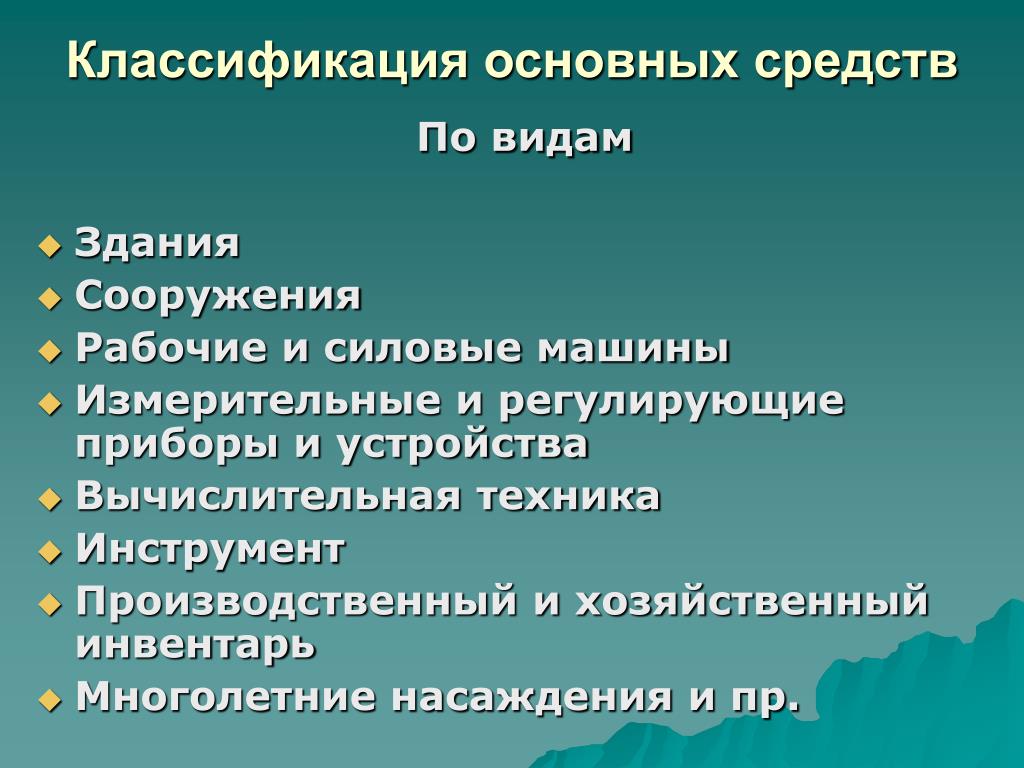

В зависимости от натурально-вещественного характера, т.е. по видам,основные средства подразделяются на группы:

. земельные участки;

. капитальные затраты на улучшение земель;

. здания и сооружения;

. рабочие и силовые машины и оборудование;

. измерительные и регулирующие приборы и устройства;

. вычислительная и оргтехника;

. транспортные средства;

. инструменты, производственный и хозяйственный инвентарь;

. рабочий и продуктивный скот;

. многолетние насаждения;

. внутрихозяйственные дороги;

. объекты природопользования;

. прочие основные средства [ 19; стр.220].

При

определении состава и группировке

основных средств по видам необходимо

руководствоваться Общероссийским

классификатором основных фондов,

утверждённым постановлением

Государственного комитета РФ по

стандартизации, метрологии и сертификации.

В зависимости от принадлежности различают основные средства собственные, т.е. принадлежащие данному предприятию, и арендованные, т.е. находящиеся во временном его пользовании [ 17; стр.71]. Собственные основные средства учитываются на балансе предприятия (на счете «Основные средства»), а арендованные, как принадлежащие другим хозяйствам, отражаются на за балансовом счете 001 «Арендованные основные средства». Таким построением учета устраняется возможность преувеличенного(удвоенного) учета основных средств в сводных балансах.

Рассмотренная экономическая классификация основных средств дополняется их учетом по видам, месту использования или хранения, материально ответственным лицам. Этим обеспечивается контроль за сохранностью основных средств.

Приведенная классификация используется при организации аналитического учета основных средств, начислении амортизации (износа), составлении отчетности.

Какие виды основных средств бывают в бухгалтерском учете?

Expert Insight

Вики Стэнли — опытный бухгалтер по основным средствам, более 20 лет помогающий компаниям более эффективно управлять своими основными средствами.

Чтобы поговорить с одним из наших консультантов, пожалуйста, свяжитесь с нами здесь .

Основные средства представляют собой долгосрочные активы, которые компания приобрела и использует для производства своих товаров и услуг. Их иногда называют внеоборотными активами, в отличие от оборотных активов, которые включают такие вещи, как запасы. Активы также могут быть классифицированы как физические или нематериальные, операционные или неоперационные. Правильная идентификация и классификация типов активов необходима для учета основных средств и, в более широком смысле, для соблюдения всех основных стандартов бухгалтерского учета.

Международные стандарты финансовой отчетности (МСФО) определяют основные средства как: «ресурс, контролируемый предприятием в результате прошлых событий и от которого ожидается получение предприятием будущих экономических выгод».

Основы

Бухгалтерский баланс любой организации должен показывать правильное бухгалтерское разграничение между:

- Материальные и нематериальные активы

- Внеоборотные и оборотные активы

Хотя отчет о прибылях и убытках может быть для руководства основным показателем эффективности за один период, балансовый отчет может быть лучшим индикатором общего состояния бизнеса. Порядок учета активов на балансе является ключевым показателем ликвидности и, в свою очередь, платежеспособности. Правильный бухгалтерский учет требует от компании отслеживания различных типов активов, их справедливой рыночной стоимости, оборачиваемости активов и срока полезного использования на протяжении всего жизненного цикла активов. Для материальных основных средств эти данные необходимы для расчета амортизации. Для нематериальных активов это требуется для амортизации.

Порядок учета активов на балансе является ключевым показателем ликвидности и, в свою очередь, платежеспособности. Правильный бухгалтерский учет требует от компании отслеживания различных типов активов, их справедливой рыночной стоимости, оборачиваемости активов и срока полезного использования на протяжении всего жизненного цикла активов. Для материальных основных средств эти данные необходимы для расчета амортизации. Для нематериальных активов это требуется для амортизации.

Это верно для большинства современных компаний, независимо от того, являются ли они капиталоемкими или нет.

Классификация активов

Классификация активов будет зависеть от одного из трех основных критериев:

- Насколько легко конвертировать в наличные деньги?

- Для чего он используется?

- Это физический предмет?

В зависимости от ответов на приведенные выше вопросы вы можете классифицировать активы, как показано ниже.

Основные средства

Первое различие проводится между материальными активами и нематериальными активами. Материальные активы являются физическими и могут быть текущими или основными активами. Они могут включать денежные средства, инвентарь, автопарк, машины и здания. Нематериальные активы не являются физическими активами и включают в себя такие вещи, как дебиторская задолженность, деловая репутация, патенты или товарные знаки.

Материальные активы являются физическими и могут быть текущими или основными активами. Они могут включать денежные средства, инвентарь, автопарк, машины и здания. Нематериальные активы не являются физическими активами и включают в себя такие вещи, как дебиторская задолженность, деловая репутация, патенты или товарные знаки.

Использование

Использование активов будет определять, классифицируется ли актив как операционный актив или неоперационный актив. Оборотные активы используются в повседневной деятельности компании. Примеры могут включать денежные средства, неденежные эквиваленты, здания и запасы или запасы. Необоротные активы не являются существенными для текущих деловых операций и могут включать незанятое имущество или процентный доход. Необоротные активы могут приносить доход или обеспечивать возврат инвестиций (ROI).

Конвертируемость

Последним критерием является легкость, с которой актив может быть конвертирован в денежные средства. Основные средства труднее конвертировать в денежные средства, такие как основные средства (основные средства). Текущие активы или ликвидные активы будет намного легче конвертировать, и они могут включать дебиторскую задолженность, запасы или их эквиваленты. Отношение основных средств к оборотным активам будет влиять на денежный поток бизнеса.

Текущие активы или ликвидные активы будет намного легче конвертировать, и они могут включать дебиторскую задолженность, запасы или их эквиваленты. Отношение основных средств к оборотным активам будет влиять на денежный поток бизнеса.

Основные средства являются долгосрочными инвестициями, и оборачиваемость активов будет ниже, чем у оборотных средств. Они будут накапливать амортизационные отчисления каждый финансовый год и, таким образом, будут иметь срок полезного использования более 12 месяцев. Компании также устанавливают порог капитализации, основанный на стоимости приобретения или справедливой рыночной стоимости, ниже которого они не классифицируют объект в качестве основных средств и не амортизируют объект.

Коды основных средств

Четкая структура кодирования для различных типов основных средств необходима для обеспечения согласованности и точности при капитализации внеоборотных активов в любой отчетный период. Структура кодирования часто будет отражать такие факторы, как центры затрат, местоположения или бизнес-единицы. При установке срока полезного использования по умолчанию важно учитывать, какие уровни категорий и подкатегорий вам нужны. Срок службы активов будет сильно различаться между категориями, особенно если вы владеете капитальными активами, такими как здания с длительным сроком полезного использования, а также ИТ-оборудование, машины и мебель с более высокой скоростью оборачиваемости активов.

При установке срока полезного использования по умолчанию важно учитывать, какие уровни категорий и подкатегорий вам нужны. Срок службы активов будет сильно различаться между категориями, особенно если вы владеете капитальными активами, такими как здания с длительным сроком полезного использования, а также ИТ-оборудование, машины и мебель с более высокой скоростью оборачиваемости активов.

Каждый отдельный актив должен иметь уникальный идентификатор. Для некоторых компаний это может быть просто порядковый номер, например 000001, но для других реестров активов это может быть основано на классификации, как в приведенных ниже примерах активов зданий.

Категории основных средств в финансовой отчетности

Основные средства компании отражаются в разделе, описываемом как основные средства, в разделе внеоборотных (или долгосрочных) активов баланса. Оборотные активы отражаются отдельно в разделе «Оборотные активы». Внеоборотные активы обычно состоят из трех отдельных статей:

- Основные средства (например, имущество, включая землю и здания, оборудование, мебель и транспортные средства)

- Деловая репутация

- Прочие нематериальные основные средства (например, авторские права, патенты или товарные знаки)

Все основные средства классифицируются как основные средства, кроме следующих, за исключением случаев, когда они предназначены для продажи или если они классифицируются как минеральные или биологические активы в соответствии с балансовая отчетность.

Некоторым организациям требуются учетные категории или коды для поддержки политик незавершенного производства (WIP) или незавершенного строительства (AUC) в реестре основных средств. С точки зрения учета основных средств нас в первую очередь интересует незавершенное капитальное строительство (CWIP), а не незавершенное производство (SIP). CWIP необходимо отражать в балансе отдельно, как часть основных средств в составе активов в форме права пользования (ROU).

Способ финансирования долгосрочных активов в бухгалтерском учете также может повлиять на их классификацию между приобретенными, арендованными, пожертвованными или финансируемыми за счет грантов. Новые стандарты учета аренды, такие как IFRS 16 и ASC 842, привели к значительным изменениям в отражении аренды в балансовых отчетах. Основная часть операционной аренды в настоящее время рассматривается как финансовая аренда, и поэтому ее необходимо рассматривать как внеоборотные активы.

Призыв к действию

Для получения дополнительной информации о том, как ИСФМ может помочь вам эффективно отслеживать и управлять реестром активов вашей компании, свяжитесь с консультантом по ИСФМ или позвоните нам по телефону +44 (0) 1227 773003 .

Отслеживание активов для Covid-19

Специалист по управлению основными средствами Вики Стэнли делится экспертным мнением о том, как выглядит отслеживание активов в новом мире удаленной работы и меняющихся требований

https://www.fmis.co.uk/wp-content/uploads/2020/04/Covid-19-Asset_Tracking_Feature-image-495×400-1.jpg 400 495 Джон де Робек https://www.fmis.co.uk/wp-content/uploads/2016/07/FMIS-logo-340×156.png John de Robeck2020-04-16 11:04:382021-03-19 10:44:50Отслеживание активов для Covid-19FMIS объявляет о новом партнерстве NHS

FMIS объявляет о новом партнерстве с NHS Shared Business Услуги по поставке программного обеспечения ИСФМ «Основные средства» и МСФО 16 «Лизинг» своим клиентам.

https://www. fmis.co.uk/wp-content/uploads/2019/06/Feature-image-495×400.jpg

400

495 Джон де Робек https://www.fmis.co.uk/wp-content/uploads/2016/07/FMIS-logo-340×156.png John de Robeck2019-12-18 11:23:412019-12-18 15:17:54FMIS объявляет о новом партнерстве NHS профессионалы. https://www.fmis.co.uk/wp-content/uploads/2019/11/Govmoney2019-495×400.jpg

400

495 Джон де Робек https://www.fmis.co.uk/wp-content/uploads/2016/07/FMIS-logo-340×156.png John de Robeck2019-12-02 17:25:102019-12-03 10:19:15FMIS спонсирует сертификацию GovMoney 2019

fmis.co.uk/wp-content/uploads/2019/06/Feature-image-495×400.jpg

400

495 Джон де Робек https://www.fmis.co.uk/wp-content/uploads/2016/07/FMIS-logo-340×156.png John de Robeck2019-12-18 11:23:412019-12-18 15:17:54FMIS объявляет о новом партнерстве NHS профессионалы. https://www.fmis.co.uk/wp-content/uploads/2019/11/Govmoney2019-495×400.jpg

400

495 Джон де Робек https://www.fmis.co.uk/wp-content/uploads/2016/07/FMIS-logo-340×156.png John de Robeck2019-12-02 17:25:102019-12-03 10:19:15FMIS спонсирует сертификацию GovMoney 2019ISO 27001 по стандарту информационной безопасности

Поставщик программного обеспечения для управления активами получает аккредитацию Ведущий международный стандарт информационной безопасности.

https://www.fmis.co.uk/wp-content/uploads/2019/05/ISO-27001-Feature-image-495×400.jpg 400 495 Джон де Робек https://www.fmis. co.uk/wp-content/uploads/2016/07/FMIS-logo-340×156.png Джон де Робек2019-07-15 16:32:272021-11-29 18:47:34Сертификация стандарта информационной безопасности ISO 27001

co.uk/wp-content/uploads/2016/07/FMIS-logo-340×156.png Джон де Робек2019-07-15 16:32:272021-11-29 18:47:34Сертификация стандарта информационной безопасности ISO 27001Что такое основные средства | Определения Примеры и типы

Чем больше вы знаете об активах и роли, которую они играют в вашей организации, тем легче понять, как извлечь из них максимальную пользу на каждом этапе жизненного цикла.

Отделу технического обслуживания стоит начать с основ, включая понимание определений основных средств и требований к ним.

Что такое основные средства и как их идентифицировать?

Основные средства можно понимать по-разному, в том числе:

- Где они попадают в балансовый отчет

- Как компании планируют их использовать

- Как долго компании планируют их удерживать

- Как их еще называют компании

- Какие методы бухгалтерского учета влияют на них

Необоротные основные средства

В общий баланс компании включают активы, обязательства и акционерный капитал. Собственно, отсюда и произошло название; в балансовом отчете вы сопоставляете то, что у вас есть, с тем, что вы должны.

Собственно, отсюда и произошло название; в балансовом отчете вы сопоставляете то, что у вас есть, с тем, что вы должны.

Столбец активов содержит две подкатегории: текущие активы и внеоборотные активы. Названия могут немного сбивать с толку, потому что слово current звучит так, будто оно описывает активы, которыми в настоящее время владеет компания. Внеоборотные походят на активы, которые они могли иметь в прошлом или планируют иметь в будущем. В обоих определениях есть элемент времени, но он связан с тем, насколько быстро компания может конвертировать актив в денежные средства.

Компании могут изъять свои текущие активы и продать их за наличные менее чем через год. Для внеоборотных активов продать их было бы намного сложнее и потребовало бы больше времени. К внеоборотным активам относятся долгосрочные инвестиции, нематериальные активы и основные средства.

Основные средства помогают получать доход

То, что компании потребуется больше времени для их продажи, не означает, что внеоборотные активы, включая основные средства, имеют меньшую стоимость. Фактически компании инвестируют в основные средства специально для получения дохода.

Фактически компании инвестируют в основные средства специально для получения дохода.

Основные средства – это основные средства

Это также большая часть определения основных средств. Компании используют их для получения дохода, поэтому компании часто называют основные средства основными средствами (основными средствами).

Основные средства со временем обесцениваются

Основные средства имеют тенденцию терять ценность со временем, потому что как физические объекты они подвержены износу.

Итак, насос, который компания купила и установила в прошлом году, больше не стоит того, что вы за него заплатили. И чем старше он становится, тем меньше он стоит. Дело не только в возрасте; это также использование. Таким образом, автомобиль в вашем парке, которому три года, может стоить больше, чем автомобиль, которому всего два года, но пробег которого в четыре раза больше.

Хотя основные средства со временем теряют ценность, они не перестают приносить компании прибыль. Таким образом, обе эти машины могут стоить меньше, чем вы заплатили за них изначально, но они все еще находятся в пути для доставки.

Таким образом, обе эти машины могут стоить меньше, чем вы заплатили за них изначально, но они все еще находятся в пути для доставки.

Бухгалтерия объединяет эти два факта: основное средство со временем стоит меньше, но по-прежнему приносит доход, чтобы растянуть первоначальную стоимость на отчетные периоды. Вместо того, чтобы указывать всю цену покупки в одном месте, он разбивает цену на части, а затем распределяет их по времени.

Одним из преимуществ для бухгалтерии является более тесная временная связь между деньгами, потраченными компанией на актив, и доходом, который приносит этот актив. Но большим преимуществом является то, что амортизация помогает бухгалтерам лучше справляться с налоговыми обязательствами.

Каковы примеры основных средств?

Вы также можете получить представление о том, что такое основные средства, взглянув на разные объекты из разных отраслей.

Примеры:

- Транспортные средства и автопарк

- Краны и бульдозеры строительные

- Вилочные погрузчики для инвентаризации и складирования

- Тракторы для ферм и сельского хозяйства

- Солнечные панели для получения энергии

- МРТ для больниц и учреждений здравоохранения

- Прессы и насосы для производства

Многие из этих активов являются движущимися, что помогает устранить возможную путаницу со значением «фиксированное». Этот тип активов не обязательно должен быть стационарным.

Этот тип активов не обязательно должен быть стационарным.

Как получить максимальную отдачу от своих основных средств?

Ваша компания инвестировала в основные средства для получения дохода. Таким образом, если вы хотите извлечь из них максимальную пользу, вам необходимо эффективно их обслуживать, обеспечивая максимальное время безотказной работы при наименьших затратах времени и денег.

В краткосрочной перспективе, сократив незапланированные простои, вы сможете избежать дорогостоящих сбоев, поспешных заказов на запчасти и сверхурочных часов как для специалистов по техническому обслуживанию, так и для операторов машин.

Но хорошее техническое обслуживание имеет и долгосрочные преимущества. Чем лучше вы поддерживаете основной капитал, тем дольше он прослужит. А в случае с основными средствами, поскольку бухгалтерия может использовать амортизацию для лучшего управления налоговыми обязательствами компании, более длительный жизненный цикл обеспечивает преимущества для всех отделов.

Бухгалтерия получает больше шансов использовать амортизацию. А финансовый отдел может подождать дольше, прежде чем вкладывать средства в замещающие активы.

Какие преимущества дает EAM при управлении основными средствами?

Традиционное планирование и отслеживание управления техническим обслуживанием на бумаге и в электронных таблицах создает обязательства, которые ваша компания не может себе позволить. С бумагой генерация данных происходит медленно, а поскольку все делается вручную, это чревато дорогостоящими ошибками. С электронными таблицами постоянно приходится поддерживать актуальность всех разрозненных данных. В конце концов, большинство людей не только работают с устаревшими наборами данных, но и не осознают этого. Они оба не в курсе событий и убеждены , что они внутри него. Решения по управлению активами предприятия используют последние технологические разработки для предоставления надежных данных, которые являются одновременно безопасными и доступными. Поскольку все ваши данные надежно хранятся в одной центральной базе данных, вся организация, включая техническое обслуживание и все остальные отделы, работает из единого источника достоверной информации, где каждое изменение отражается в режиме реального времени.

Поскольку все ваши данные надежно хранятся в одной центральной базе данных, вся организация, включая техническое обслуживание и все остальные отделы, работает из единого источника достоверной информации, где каждое изменение отражается в режиме реального времени.

Современное программное обеспечение EAM поможет вам без труда держать всех в курсе событий.

Благодаря надежным модулям для управления данными активов, рабочими заданиями, программами профилактического обслуживания, управления запасами и ресурсами вы всегда контролируете свои операции по техническому обслуживанию.

И с данными, которым вы, наконец, можете доверять, у вас есть инструменты, необходимые для превращения необработанных чисел в полезную бизнес-аналитику.

Дальнейшие действия

Позвоните одному из наших экспертов, чтобы обсудить, как ManagerPlus может помочь вам взять на себя управление активами.

Резюме

Основные средства являются типом внеоборотных активов, что означает, что компании не могут быстро превратить их в денежные средства, инвестировать в них для получения дохода, а поскольку эти активы со временем теряют ценность из-за износа, компании могут использовать практику учета амортизации, чтобы распределить первоначальные затраты на более длительный период, помогая им лучше управлять своими налоговыми обязательствами.