Тренды структурирования венчурных фондов — Право на vc.ru

В этой заметке рассмотрены несколько трендов структурирования венчурных фондов и их аналогов: Rolling Funds, фонды-ячейки, RIA и пр.

1431 просмотров

Рынок венчурного капитала не стоит на месте и VC Fund – это далеко не единая типовая структура фондов, а их разновидность, отдельные виды которых мы рассмотрим в этой статье.

К нам регулярно обращаются клиенты, которые хотят организовать венчурный фонд. Однако не все имеют полную картину различных трендов в этой индустрии и различных структур фондов перед глазами. Для разных целей может быть оптимальны разные структуры. В рамках развития юридической практики в области инвестиционных фондов мы решили регулярно публиковать обзоры последних трендов. Стоит сказать, что революции на этом рынке происходят не так часто, поэтому описанные ниже тренды – это то, что мы наблюдали последние 1-2 года.

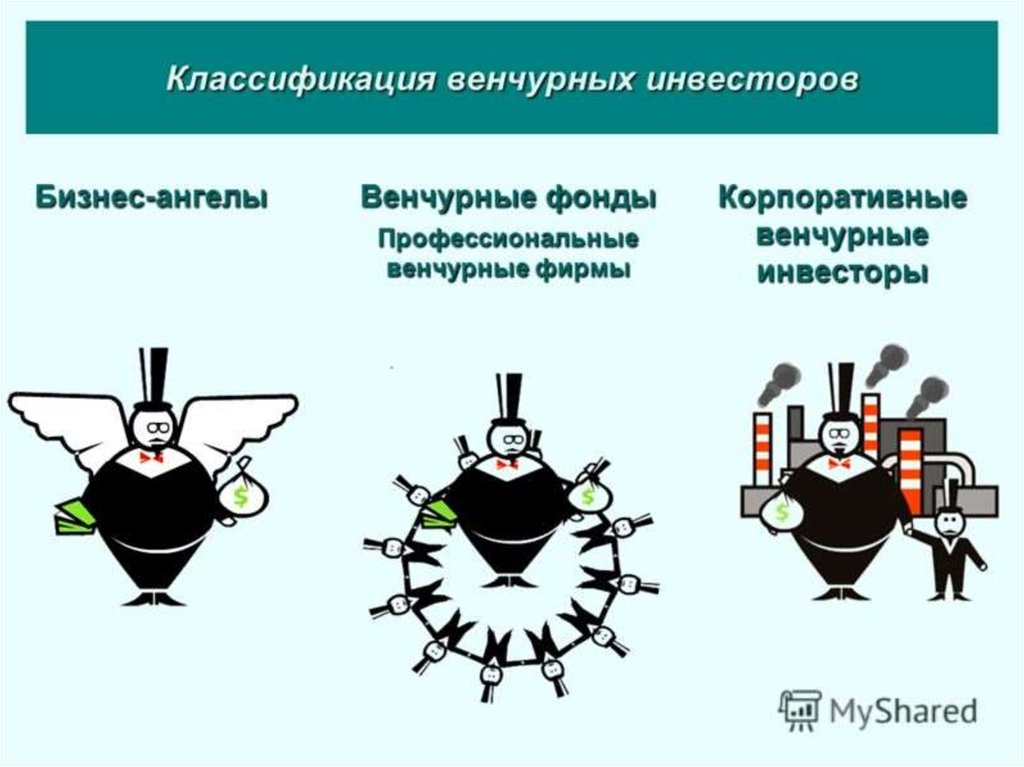

Классическая структура венчурного фонда

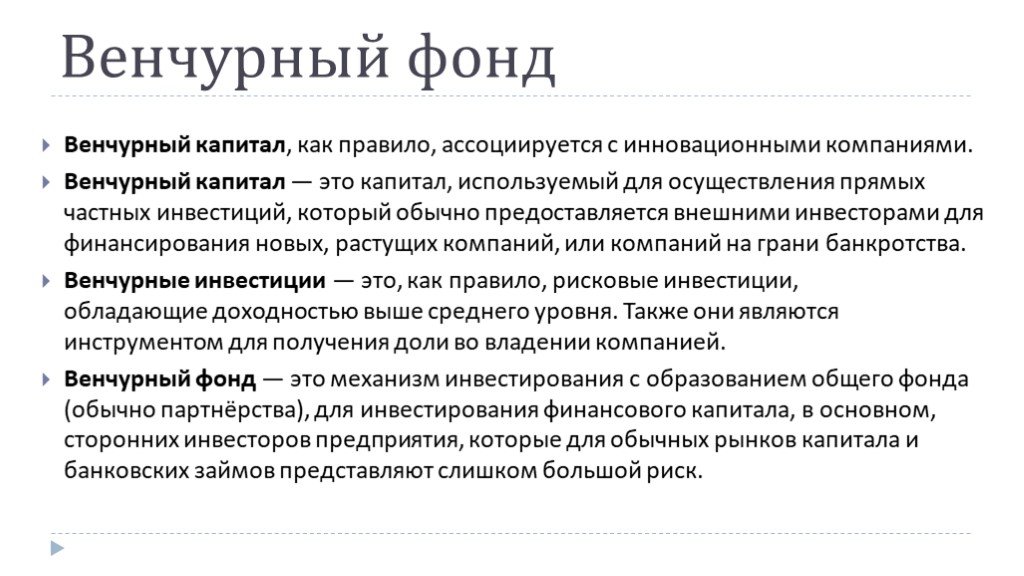

Для начала давайте напомним стандартную структуру венчурного фонда.

Структура классического венчурного фонда

Традиционно венчурные фонды структурируются следующим образом. Создается сам фонд, как правило в форме Limited Partnership (LP), управляет им General Partner (GP). Сама структура LP предполагает, что GP несет ответственность всем своим имуществом, а LP – в пределах своих вкладов. Чтобы минимизировать риски GP, в его роли выступает отдельное юридическое лицо в форме Limited Liabiliy Company (LLC). Таким образом, ответственность учредителей GP ограничивается их вкладами. Инвесторы входят в фонд как Limited Partners.

В дополнение к структуре выше также нужен Investment Manager (IM), он же Investment Adviser, который и принимает инвестиционные решения. Как правило, это LLC. Иногда в начинающих фондах функции GP и IM выполняет одно и то же юрлицо. В более крупных фондах эти функции всегда разделены. Например, если команда управляет несколькими фондами (с разными стратегиями или созданными друг за другом), то у всех этих фондах будет один и тот же IM с одной структурой акционеров, но разные GP с разными командами, состав которых зависит от необходимых компетенций.

После создания классического венчурного фонда, его деятельность зависит от условий в Limited Partnership Agreement (LPA). Как правило, фонд создается на срок от 8 до 13 лет, где первых 4-5 лет – это период для инвестирования в новые компании, а остальная часть – для реинвестирования и выхода из старых инвестиций. В течение срока жизни фонда инвесторы ограничены в возможности выхода из него.

Сам фандрайзинг венчурного фонда выглядит следующим образом: инвесторы при входе в фонд платят Capital Contribution, как правило, в размере 20% от общей суммы необходимого взноса, и вносят остальное по мере поступления требований или Capital Calls от GP.

Более подробно про классический венчурный фонд можно почитать в этой статье. Также на нашем сайте вы можете скачать типовой термшит для создания венчурного фонда в США.

Появление Rolling Funds

Два года назад появились Rolling Funds (RF). В отличии от классической структуры, Rolling Fund является более гибкой структурой.

В отличии от классической структуры, Rolling Fund является более гибкой структурой.

Так, инвестор или Limited Partner должен регулярно вносить определенную небольшую сумму, например, каждый квартал, взамен получая прибыль от той части портфеля, в которую он инвестировал. Более того, инвестор в RF может в любое время увеличить размер своих инвестиций, потому что такой размер не ограничен первоначальными договоренностями.

Для управляющего фонда такая структура несет как плюсы, так и минусы. С одной стороны, уменьшенная сумма чека и не такой долгий commitment период упрощает привлечение новых инвесторов и дает возможность управляющему регулировать приток вкладов. Когда планируется большая сделка, он работает над привлечением новых инвесторов, когда такой сделки нет – он может спокойно выжидать. В отличие от венчурного фонда, когда инвесторы сразу вносят большую сумму и еще части в процессе, а эти средства нужно куда-то вложить, чтобы они не «зависали» в нерабочем состоянии.

С точки зрения недостатков, на управляющего ложится дополнительная ответственность по постоянному поиску инвесторов, и нет гарантий, что при появлении крупной сделки, он сможет привлечь достаточно инвестиций. В этом вопросе традиционный венчурный фонд дает больше безопасности, так как в течении всего commitment периода есть возможность сделать очередной Capital Call и запросить у инвесторов дополнительные средства в пределах первоначального соглашения (LPA).

В этом вопросе традиционный венчурный фонд дает больше безопасности, так как в течении всего commitment периода есть возможность сделать очередной Capital Call и запросить у инвесторов дополнительные средства в пределах первоначального соглашения (LPA).

Автором концепции Rolling Funds является известная платформа Angellist. На данный момент на Angellist упоминается около 80 таких фондов, с минимальным вложением от 5 до 50 тысяч долл. США в квартал.

«Фонды» в форме Series LLC набирают популярность

Series LLC – это крайне интересный инвестиционный механизм. Мы намеренно используем термин «фонд» в кавычках, потому что на самом деле это не совсем фонд.

Если кратко, то структура Series LLC следующая. Создается Series LLC, которая состоит из основной ячейки (master series) и дочерних ячеек (или просто series).

Такие дочерние ячейки создаются по мере необходимости под конкретную сделку или под конкретного инвестора. Каждая такая ячейка является самостоятельным юридическим лицом с обособленным имуществом и ограниченной ответственностью. Такая структура позволяет изолировать инвестиции каждой серии друг от друга и снизить риски. Так, в традиционном фонде несколько убыточных сделок могут свести к нулю прибыльность остальных. С сериями же инвесторы прибыльной серии не потеряют деньги от убыточной.

Такая структура позволяет изолировать инвестиции каждой серии друг от друга и снизить риски. Так, в традиционном фонде несколько убыточных сделок могут свести к нулю прибыльность остальных. С сериями же инвесторы прибыльной серии не потеряют деньги от убыточной.

Как правило, структуру Series LLC используют, чтобы предоставить каждому потенциальному инвестору право выбирать, в какие именно сделки или проекты он хочет входить. В таком случае управляющий такого «фонда» фактически обеспечивает поток сделок (deal flow), но никак не отвечает за выбор и успешность той или иной инвестиции. Потому что каждый инвестор самостоятельно принимает решение, куда вкладываться.

Это главное отличие фонда с ячейками от венчурного фонда, где средства инвесторов объединены, а успех всего предприятия зависит от качества инвестиционных решений управляющего.

Это в свою очередь может натолкнуть на резонный вопрос о размере комиссии за успех (Carry) для управляющего Series LLC. Если в классическом венчурном фонде размер Carry обычно равен около 20%, то какая комиссия является адекватной для Series LLC, где управляющий фактически занимается фактически только поиском сделок, но никак не отвечает за успех инвестиции?

Более подробно мы рассказывали про Series LLC и историю их появления в этой статье.

Венчурные фонды конвертируются в Registered Investment Advisers (RIA)

Есть один существенный регуляторный аспект венчурных фондов в США. Их инвестиционные советники/менеджеры (Investment Advisers) зачастую получают освобождение от регистрации как Exempt Reporting Adviser, используя исключение для венчурных фондов (Venture Capital Fund Exemption).

В соответствии с этим исключением, инвестиционный советник может не регистрироваться в SEC, а только подавать ежегодный сокращенный отчет в отношении себя и своих фондов, если он консультирует исключительно венчурные фонды.

Одним из критерием венчурного фонда для целей этого исключения является лимит неквалифицированных активов (Non-Qualified Investments) в 20% от общего портфеля. К квалифицированным активам, если обобщить, относятся ценные бумаги, купленные напрямую у компании либо через одну из национальных бирж. Для целей ограничения в портфеле не учитываются деньги, вклады в банках, и инвестиции в индекс-фонды.

На практике это ограничивает долю высокорисковых активов в портфеле венчурного фонда. Этот лимит также распространяется на криптовалюты, на покупку акций у фаундеров или ранних инвесторов и т.д.

Эти ограничения подтолкнули ряд крупных венчурных фондов, таких как a16z, Foundry Group и пр., к регистрации в качестве Registered Investment Adviser (RIA). Такое решение позволяет не ограничивать инвестиции в различные инструменты и активы.

Тем не менее, оно несет в себе ряд недостатков. Кроме более высокой стоимости за регистрацию, статус RIA вводит огромное количество отчетов, обязательств по комплаенсу, необходимости мониторинга всех транзакций, в том числе сделок родственников сотрудников и многое другое. Поэтому венчурному фонду, который хочет конвертироваться в RIA, стоит взвесить преимущества и административные расходы.

В целом, RIA Funds – это, скорее, вынужденный компромисс для фондов, которые могут себе это позволить. Фонды продолжают общение с SEC по вопросу смягчения ограничений сделок венчурными фондами.

Хедж-фонды инвестируют в венчур через Venture Side Pockets

Обычно хедж-фонды отличаются от венчурных тем, что они инвестируют в более ликвидные и (предположительно) менее рисковые активы: акции компаний на бирже и деривативные сделки с ними (фьючерсы, опционы и пр.). Хедж-фонды обычно держатся подальше от инвестиций в стартапы, поскольку ликвидность таких инвестиций совсем невелика. В то время как инвесторы хедж-фондов могут погасить свои паи в любой момент и потребовать свои инвестиции обратно. Такой разрыв в ликвидности между пассивами и активами хедж-фонда делает инвестиции в стартапы недоступными для хедж-фондов.

Отличия венчурных фондов и хедж-фондов

Подробнее о регулировании хедж-фондов, различных структурах и типовых условиях документации читайте в этом путеводителе.

В то же время высокая доходность инвестиций в стартапы, особенно на последних стадиях, не могла пройти мимо глаз хедж-фондов. Это в свою очередь привело к эволюции организационной структуры хедж-фондов и появлению так называемых «карманов» или Side Pockets. Работает это следующим образом.

Работает это следующим образом.

В структуре хедж-фонда создается отдельный Side Pocket, который отделяет неликвидные активы которые сложно оценить от ликвидных. Например, хедж-фонд может вложиться в стартап на ранней стадии, и акции последнего будут отделены от общего портфолио. Как правило, такие «карманы» оформляются созданием отдельного счета, и инвесторы получают долю в нем. При этом получить свою долю они могут только при продаже этого актива либо при переводе его в основной фонд. Такой счет не является отдельным юрлицом или отдельным классом акций/паев фонда, а просто выступает механизмом для установления отдельного уникального режима ликвидности в отношении части вклада инвестора.

Как итог, управляющий хедж-фонда может инвестировать в высокорисковые инвестиции с низкой ликвидностью, при этом не боясь раннего выхода инвестора.

Такая структура набирает популярность. Например, Tiger Global, который начинал свою деятельность как хедж-фонд, сейчас стал активным игроком в классе венчурных активов. Если раньше Tiger Global преимущественно инвестировал в проекты на стадии pre-IPO, то на днях на встрече с инвесторами они объявили, что будут больше инвестировать в сделки на более ранних стадиях, вплоть до Series A.

Если раньше Tiger Global преимущественно инвестировал в проекты на стадии pre-IPO, то на днях на встрече с инвесторами они объявили, что будут больше инвестировать в сделки на более ранних стадиях, вплоть до Series A.

В качестве заключения

Все описанные выше тренды свидетельствуют о стремлении рынка к более гибким конструкциям. Rolling Funds призваны демократизировать венчурные инвестиции как для инвесторов, так и упростить запуск фондов для управляющих. Использование Series LLC дает инвесторам право голоса в выборе сделок. Конвертация венчурных фондов в RIA и активные инвестиции хедж-фондов в венчурные активы свидетельствуют о сближении моделей, которые традиционно рассматривались отдельно.

Другие полезные материалы и контакты

Статья подготовлена Романом Бузько и Филиппом Петкевичем из юридической фирмы Buzko Krasnov, которая оказывает услуги по российскому и американскому праву, в том числе сопровождает учредителей и инвесторов фондов. По всем вопросам пишите в Telegram @roman_buzko и подписывайтесь на канал @lazzy_ventures.

По всем вопросам пишите в Telegram @roman_buzko и подписывайтесь на канал @lazzy_ventures.

Вам также могут быть интересны следующие статьи:

- Инвестиции в венчурные фонды: что учесть учредителям фонда и на что обратить внимание LP

- Термшит для создания венчурного фонда в США

- Термшиты для венчурных сделок в России

Как привлечь инвестиции от венчурного фонда? / Хабр

Источник: Денис Калышкин, Инвестиционный директор венчурного фонда I2BF Global Ventures. Доклад митапа ОЭЗ «Иннополис» посвященный привлечению инвестиций в технологичные бизнесы.

Если посмотреть на картину инвесторов в России, то можно увидеть следующее:

инвесторы с именем — чаще всего, это фонды, которые основаны влиятельными и богатыми людьми, либо группой из таких людей

новые венчурные фонды

корпоративные венчурные фонды — эти ребята не совсем определились с инвестициями для стартапа, а точнее говоря, они не понимают, чего ждать от стартапа

государственные венчурные фонды

Если говорить о процессе привлечения инвестиций, то нужно всегда понимать, что это очень длительный процесс. При общении с инвесторами, смотрите на это дело как при b2b продажах. В этом случае есть определенный цикл от 6 дней до 6 месяцев, есть потенциальный клиент. Нужно четко понимать, кому ваша компания больше подходит, с точки зрения фокуса и других аспектов. Самая главная вещь, которая должна у вас быть (по крайней мере на текущий момент рынка) — это презентация для инвестора.

При общении с инвесторами, смотрите на это дело как при b2b продажах. В этом случае есть определенный цикл от 6 дней до 6 месяцев, есть потенциальный клиент. Нужно четко понимать, кому ваша компания больше подходит, с точки зрения фокуса и других аспектов. Самая главная вещь, которая должна у вас быть (по крайней мере на текущий момент рынка) — это презентация для инвестора.

На презентацию для инвестора нужно смотреть как на некий остаточный материал. Сейчас хорошая презентация для инвестора выглядит следующим образом: обычно это 13-18 слайдов, в которых отражены основные аспекты развития вашего бизнеса, основная цель — это то, чтобы продать личную встречу с инвестором.

Важные моменты об инвестиционной презентации:

20 лет назад любили писать некие бизнес-планы страниц на 40, но мир ускоряется, и стали придумывать краткие и информативные тексты, которые легко вместить в презентацию; но если смотреть на тенденцию, то можно заметить, что практически все инвесторы спрашивают об одних и тех же вещах, возможно в будущем, этот процесс приобретет еще более упрощенную форму

Чаще всего, стартапы делают презентации самостоятельно, некоторые привлекают сторонних консультантов. В целом, в интернете много информации и сторонних практик, как сделать идеальную инвестиционную презентацию. На самом деле, нет никакого шаманства, есть только здравый смысл и практика. Существует также и несколько мифов и заблуждений.

В целом, в интернете много информации и сторонних практик, как сделать идеальную инвестиционную презентацию. На самом деле, нет никакого шаманства, есть только здравый смысл и практика. Существует также и несколько мифов и заблуждений.

Миф 1: многие в целом не до конца понимают, как работает венчурный фонд и поэтому, предлагают инвестору вложиться в уникальную разработку без видимых перспектив монетизации. Главный вопрос, на который должна ответить презентация: почему вложив в вашу компанию, инвестор кратно вернет свои инвестиции?

Миф 2: очень часто думают, что инвестиционная презентация — это что-то сверхсложное и что не получится самому сделать правильно. На самом деле, на эту тему существует много материалов, примеров успешных компаний, шаблонов. Конечно, после того, как вы составите презентацию, надо попробовать показать ее другим людям, чтобы получить обратную связь, но в целом, вы можете сделать ее сами.

Миф 3: многие думают, что хорошая инвестиционная презентация — это залог успешного привлечения денег. Презентация — это раздатка, маркетинговый материал, буклет для продажи долей бизнеса вашей компании. Если бизнес плохой, то хорошая презентация не спасет ситуацию. А вот если бизнес хороший, но вы плохо про него рассказали, то можете не произвести должного впечатления. Но, все-таки, первичен бизнес.

Презентация — это раздатка, маркетинговый материал, буклет для продажи долей бизнеса вашей компании. Если бизнес плохой, то хорошая презентация не спасет ситуацию. А вот если бизнес хороший, но вы плохо про него рассказали, то можете не произвести должного впечатления. Но, все-таки, первичен бизнес.

Миф 4: часто можно увидеть презентации на 20-40 слайдов. Основатели хотят вместить максимально информации, чтобы читатель ответил на все вопросы сразу.

В среднем, инвестор читает презентацию меньше 4 минут. За это время вдумчиво 40 слайдов не прочитаешь. Основная задача инвестиционной презентации — продать личную встречу, а также поддержать беседу во время встречи.

Миф 5: периодически люди пытаются совместить в одном документе презентацию для инвестора и презентацию для покупателя с большим количеством продуктовых слайдов. Делайте 2 отдельных документа, так как клиенты ищут ответы на одни вопросы, а инвесторы на другие.

Миф 6: очень часто в слайдах основатели делают большой упор на продуктовые или технологические фишки решения. Инвестора, в первую очередь, интересует бизнес компании и как он на этом бизнесе может заработать. Не забывайте, что VC — инвестиционная компания. Её задача купить подешевле и продать подороже.

Инвестора, в первую очередь, интересует бизнес компании и как он на этом бизнесе может заработать. Не забывайте, что VC — инвестиционная компания. Её задача купить подешевле и продать подороже.

Миф 7: некоторые изобретают велосипед и пытаются добавлять экстраординарные слайды.

На самом деле, есть типовые слайды, которые инвестор ищет в вашей презентации, чтобы увидеть важные для себя моменты. Отрасль выработала типовой шаблон, например Sequoia Capital pitch deck template, обычно такая презентация на 10-20 слайдов. Старайтесь его придерживаться.

Миф 8: одна презентация подойдет на все случаи жизни.Есть два типа инвестиционных презентаций: для выступления на публичных мероприятиях и для чтения за компьютеров/отправки по электронному адресу. В первом случае — очень мало слов, могут быть одни картинки, так как вы рассказываете текст лично. Если вы отправляете презентацию по почте, то на слайдах должно быть больше текста, чтобы читатель понял, что вы имеете ввиду.

Миф 9: некоторые считают, что одна презентация делается раз и навсегда.

На самом деле, по мере общения с инвестором вы получаете обратную связь и неплохо было бы исправлять некоторые слайды. Также, в зависимости от предпочтения и фокуса инвестора, периодически немного редактируют презентацию, чтобы подсветить нужные для конкретного инвестора моменты. Но это уже высший пилотаж.

Миф 10: многие думают, что инвестор должен знать все технические термины и спецификации, иначе он вам не подходит.

Старайтесь употреблять более простые слова и избегать каких-то специфических терминов, аббревиатур и технического жаргона, инвестор может слышать все это впервые, так как не работает с этим.

Миф 11: один из важных моментов, который часто плохо раскрыт в презентациях — это “почему сейчас правильное время для вашего бизнеса?” Что изменилось на рынке или в технологиях, почему два года назад такие стартапы не взлетели, а сейчас взлетят?

На самом деле, это один из ключевых вопросов, который вы прежде всего должны задать себе. Если ничего не изменилось на рынке, то ваши конкуренты должны были уже привлечь денежные средства.

Миф 12: какой размер рынка, на котором оперирует стартап.

Очень плохая практика показывать размер вашего рынка десятки миллиардов и триллионы долларов. Это значит, что вы его не считали. Лучше считать рынок снизу вверх. Да, он получится меньше, зато это выглядит профессионально. Ну и в первую очередь, вам нужно понять, действительно ли есть емкость рынка в $1B, или может пора искать другую идею.

Миф 13: часто в презентации написано, что ваш продукт единственный в мире и не имеет аналогов.

Вы плохо искали. Конкуренты есть всегда. В среднем по больнице, у стартапа примерно 10 конкурентов. Это может быть и не полная копия вашего сервиса, а альтернативный способ выполнить ту же самую задачу. Можно оформить на слайде сравнительную таблицу по ключевым техническим и бизнес аспектам.

Миф 14: в презентации обязательно должен быть слайд с суммой привлекаемых инвестиций и на что будут потрачены эти деньги.

Неочевидный момент — не нужно указывать, какую долю за эту сумму вы готовы отдать, так как это вопрос переговорный. Во время встречи оценку компании спрашивают в последнюю очередь, невзначай.

Во время встречи оценку компании спрашивают в последнюю очередь, невзначай.

Миф 15: ну и последнее — красота слайдов, гармоничное сочетание цветов и шрифтов, конечно радует глаз, но это не является важным.

Не обязательно привлекать дизайнера, но и не стоит выбирать шаблоны для презентаций и вставлять красный текст на желтый фон.

Типология слайдов:

показываем решение — зачем нужно то, что вы хотите воплотить, покажите ценность

как преподнести продукт физически — проиллюстрируйте ситуацию проблемы и ее решения

почему именно сейчас правильное время? — покажите тренды и как они сошлись именно на данный момент времени

размер рынка — покажите целевую категорию, посчитайте размеры, предложите верный способ входа на рынок

расскажите про продукт, с упором на видение его развития

бизнес модель — каким образом вы делаете выручку, ценообразование, как много вы делаете денег

команда — покажите релевантность основателей, добавьте наемных менеджеров с опционов, покажите именно тех, кто буквально делает этот бизнес

Венчурный фонд Novartis

Границы абляции

(слияния и поглощения)

Акорда Терапевтикс

(IPO)

Аденозиновая терапия

(слияния и поглощения)

Эгли Биотерапевтический

(IPO)

Аэрпио Терапевтикс

(IPO)

Элерон Терапьютикс

(IPO)

Акебия Терапевтика

(IPO)

Акуос

(IPO)

Алиос БиоФарма

(слияния и поглощения)

Альтиммун, Инк.

(IPO)

Аннексон

(IPO)

Адисет Био

(IPO)

Арктос Медикал

(слияния и поглощения)

Авила Терапьютикс

(слияния и поглощения)

Велотерапия

(IPO)

Бионано Геномика

(IPO)

Кавион

(слияния и поглощения)

Целладон

(IPO)

Целлерикс

(IPO)

Секвент Фармасьютикалз

(слияния и поглощения)

КомбинаторRx

(IPO)

Коваген

(слияния и поглощения)

Цитос Биотехнология

(IPO)

Дискавери Технолоджис

(слияния и поглощения)

Предприятие TMEM16A

(слияния и поглощения)

ЭраГен БиоСайнс

(слияния и поглощения)

ЭСБАТех

(слияния и поглощения)

Эвольва Холдинг

(IPO)

Айтех Фармасьютикалз

(IPO)

Фармацевтические препараты FoldRx

(слияния и поглощения)

Форендо Фарма

(слияния и поглощения)

Форма Терапевтика

(IPO)

Галера Терапевтикс

(IPO)

Генедата АГ

(Выкуп)

Дженсайт Биолоджикс

(IPO)

GlycArt Биотехнология

(слияния и поглощения)

Heptares Therapeutics, Ltd.

(слияния и поглощения)

Иденикс Фармасьютикалз

(IPO)

Инфинити Фармасьютикалз

(IPO)

Инфлазом

(слияния и поглощения)

Интеликин

(слияния и поглощения)

Изотис ОртоБиолоджикс

(IPO)

Кинетикс Фармасьютикалз

(слияния и поглощения)

КуДОС Фармасьютикалс

(слияния и поглощения)

Лимонное здоровье

(слияния и поглощения)

ЛигоСайт Фармасьютикалз

(слияния и поглощения)

Мерус

(IPO)

Терапия Миикана

(слияния и поглощения)

Набрива

(IPO)

Неовакс

(IPO)

Нейрованс

(слияния и поглощения)

Окулис

(IPO)

Окайрос

(слияния и поглощения)

ФармАбсин

(IPO)

Протеостаз

Терапия (IPO)

Запрос

(IPO)

Ра Фармасьютикалс

(IPO)

Реновакор

(СПАК)

Молчаливая терапия

(IPO)

Сиртрис Фармасьютикалз

(IPO)

Спидел Холдинг

(IPO)

Симетис

(слияния и поглощения)

Сиркс

(слияния и поглощения)

Швейцарский фармацевтический контракт

(слияния и поглощения)

Тераванс

(IPO)

Токай Фармасьютикалз

(IPO)

Торри Пайнс Терапия

(IPO)

Преобразование фармацевтических препаратов

(слияния и поглощения)

Цскан

(IPO)

Виамет

(слияния и поглощения)

Визиоген

(слияния и поглощения)

Ксенопорт

(IPO)

Arctos Medical была приобретена Novartis в 2021 году.

Covagen AG была приобретена Johnson & Johnson в 2014 году.

Ra Pharmaceuticals завершила публичное размещение акций (NASDAQ: RARX) в 2016 году.

Tscan завершила публичное размещение акций (NASDAQ:TCRX) в 2021 году.0220 была приобретена Otsuka Pharmaceuticals в 2017 году.

Aerpio Therapeutics завершила публичное размещение акций (NASDAQ:ARPO) в 2017 году.

Nabriva завершила публичное размещение акций (NASDAQ: NBRV) в 2015 году.

Акебия Терапьютикс завершила публичное размещение акций (NASDAQ: AKBA) в 2014 году.

Alios BioPharma была приобретена Johnson & Johnson в 2014 году.0004

Covagen был приобретен Cilag CmbH, дочерней компанией Janssen. Фармацевтические компании Johnson & Johnson, 2014 г.

Tokai Pharmaceuticals завершила публичное размещение акций (NASDAQ: TKAI) в 2014 г.

Okairos была приобретена GlaxoSmithKline в 2013 году.0004

PharmAbcine Inc. завершила публичное размещение акций (KOSDAQ) в 2018 году.

Avila Therapeutics была приобретена Celgene Corp. в 2012 году. обратное слияние с зарегистрированным resTORbio и стало зарегистрирован на бирже (NASDAQ: ACET) в 2020 г.

Inflazome был приобретен компанией Roche в 2020 г.

Intellikine был приобретен Takeda Pharmaceutical Company Ltd. в 2012 г.

LigoCyte Pharmaceuticals была приобретена фармацевтической компанией Takeda. Ltd. В 2012 г.

Cellerix завершила обратное слияние с котирующейся на бирже Tigenix BV (NYSE: TIG) в 2011.

Приобретен новый портфель потенциаторов TMEM16A Enterprise Therapeutics. компанией «Рош» в 2020 г.

компанией «Рош» в 2020 г.

EraGen Biosciences была приобретена Luminex Corporation в 2011 году.

Cequent Pharmaceuticals была приобретена MDRNA (теперь Marina Biotech) в 2010.

Evolva Holding завершила обратное слияние с зарегистрированной компанией Arpida AG (SIX: EVE) в 2010 г.

FoldRx Pharmaceuticals была приобретена Pfizer, Inc. в 2010 г.

Forma Therapeutics завершила публичное размещение акций (NASDAQ: FMTX) в 2020 г.

Akouos завершила публичное размещение акций (NASDAQ: AKUS) в 2020 г.

Galera Therapeutics завершила публичное размещение акций (NASDAQ:GRTX) в 2019 г.

Neovacs 9022 0 завершил публичное размещение акций (Alternext Paris: ALNEV) в 2010 г.

Ablation Frontiers была приобретена Medtronic, Inc. в 2009 г.

ESBATech была приобретена Alcon в 2009 г. Covance, Inc. в 2009 г..

Covance, Inc. в 2009 г..

Visiogen был приобретен Abbott Laboratories в 2009 году.

Adenosine Therapeutics был приобретен Clinical Data, Inc. в 2008 году. публичное предложение (NASDAQ: AGLE) в 2016 году.

Sirtris Pharmaceuticals завершила публичное размещение акций (NASDAQ: SIRT) в 2007 г. и была приобретена GlaxoSmithKline в 2008 г.

Компания Speedel Holding провела публичное размещение акций (SWX: SPPN) в 2005 г. и была приобретена Novartis в 2008 году.

Acorda Therapeutics завершила публичное размещение акций (NASDAQ: ACOR) в 2006 году.

Infinity Pharmaceuticals завершила обратное слияние с Discovery Partners, Inc. (NASDAQ: INFI) в 2006 г.

KuDOS Pharmaceuticals была приобретена AstraZeneca в 2006 году.

Lemonaid Health была приобретена 23andMe в 2021 году. 2015.

Miikana Therapeutics была приобретена EntreMed, Inc. (теперь CASI Pharmaceuticals, Inc.) в 2006 г.

Symetis была приобретена Boston Scientific в 2017 г.

Syrxx была приобретена Takeda Pharmaceutical Company Ltd. В 2006 г.

Torrey Pines Therapeutics завершила обратное слияние с Axonyx (NASDAQ: TPTX) в 2006 году.

CombinatorRx завершила публичное размещение акций (NASDAQ: CRXX) в 2005 году.

GlycArt Biotechnology была приобретена F. Hoffmann-La Roche Ltd.

Silence Therapeutics завершила публичное размещение акций (LON: SLN) в 2005 году.

Renovacor завершила специальное приобретение (NASDAQ: RCOR) в 2021 году.

Transform Pharmaceuticals была приобретена Johnson & Johnson в 2005 году. завершил публичное размещение акций (NASDAQ: EYET) в

2004.

завершил публичное размещение акций (NASDAQ: EYET) в

2004.

Idenix Pharmaceuticals завершила публичное размещение акций (NASDAQ: IDIX) в 2004 году.

Kinetix Pharmaceuticals была приобретена Amgen в 2004 году.

Theravance завершила публичное размещение акций (NASDAQ: THRX) в 2004 году. публичное предложение (SWX: CYTN) в 2002 г.

IsoTis OrthoBiologics завершила публичное размещение акций (SWX: ISON) в 2000 г.

Discovery Technologies была приобретена Discovery Partners в 1999 году.

Proteostasis Therapeutics завершила публичное размещение 2016.

Qurient завершила публичное размещение акций (KOSDAQ: 115180) в 2016 году.

Altimmune, Inc. (NASDAQ: ALT) в 2017 г.

Annexon завершил публичное размещение акций (NASDAQ:ANNX) в 2020 г.

BioNano Genomics завершил публичное размещение акций (NASDAQ: BNGO) в 2018 г.

Cavion был приобретен Jazz Pharma ceuticals в 2019 году.

Портфель противогрибковых препаратов Viamet клинической стадии приобретен NovaQuest Capital Управление в 2018 г.

Genedata AG GeneData приобрела долю NVF в компании в 2019 г..

Aileron Therapeutics завершила публичное размещение акций (NASDAQ) в 2017 г.

Gensight Biologics завершила публичное размещение акций (Euronext) в 2016 г.

Merus завершила публичное предложение ((NASDAQ) в 2016 г.

Bicycle Therapeutics завершила публичное размещение акций (NASDAQ: BCYC) в 2019 году.

Forendo Pharma была приобретена Organon в 2021 году

Венчурный фонд | Лабкорп

В поддержку миссии Labcorp по улучшению здоровья и улучшению жизни венчурный фонд Labcorp инвестирует в ранние стадии частные компании, работающие в текущих или стратегически смежных областях, которые делают здравоохранение более удобным, доступным, доступным и персонализированным

Примеры текущих и категории приоритетных инвестиций включают:

- Диагностические инновации (тесты, биомаркеры, платформы и услуги)

- Здоровье населения, биоинформатика и ценностно-ориентированная помощь

- Управление уходом за пациентами и поддержка принятия клинических решений

- Агрегация и обмен данными

- Благополучие потребителей, удобство и вовлеченность

- Разработка лекарств на основе данных и реальные доказательства

- Решения для пунктов оказания медицинской помощи и устройства для сбора

- Цифровое здоровье и медицинские технологии

- Логистика, операции и автоматизация

- Набор участников клинических испытаний, децентрализация и оптимизация

- Прецизионная медицина и исследования как метод лечения

Текущие инвестиции

Расширенная диагностика животных Aetion Biospectal Circuit Clinical Dorsata Эмулировать Эпические науки Эви Геномика ткани Генецентрик Генеоскопия Getlabs HealthEC Healthverity Киатек милосердиебио.