В каких случаях казахстанцы могут объявить себя банкротами ᐈ zakon.kz

В каких случаях казахстанцы могут объявить себя банкротами ᐈ zakon.kzФото: Zakon.kz

Первый вице-министр финансов Марат Султангазиев на брифинге в СЦК разъяснил, в каких случаях в Казахстане будет проводиться процедура банкротства физических лиц, передает корреспондент Zakon.kz.

Марат Султангазиев озвучил основные нововведения проекта закона «О восстановлении платежеспособности и банкротстве граждан РК».

Во исполнение поручения главы государства от 5 января 2022 года министерством возобновлена работа по внедрению института банкротства физических лиц. С учетом международного опыта предлагается ввести три вида процедур в зависимости от суммы и длительности долга.Первый вице-министр финансов Марат Султангазиев

Первая процедура – восстановление платежеспособности. Оно предусматривает возможность получения в суде рассрочки на оплату долгов до пяти лет при наличии стабильного дохода. План восстановления разрабатывается совместно с финансовым управляющим и утверждается судебными органами при задолженности, превышающей 5 млн тенге. Для этого нужно согласие обеих сторон – должника и кредитора. Ко всему, что не предусмотрено планом, например, реализация имущества, эти меры применяться не будут.

Вторая процедура будет применяться в случае, если нет стабильного дохода и перспектив по погашению задолженности. В этом случае предлагается применить банкротство в двух видах.

Первое – это внесудебное банкротство, ее можно применять в трех случаях. Первый – граждане, которые имеют просрочку перед банками и микрокредитными организациями более пяти лет. Второй – граждане, чей долг не погашен в течение 12 месяцев. В этом случае сумма долга не должна превышать 300 тысяч тенге (100 МРП) и отсутствует имущество, за счет которого можно погасить долг. Третий – также начать процедуру банкротства могут граждане, у которых долг в сумме до 5 млн тенге не погашен в течение шести месяцев.

В этом случае сумма долга не должна превышать 300 тысяч тенге (100 МРП) и отсутствует имущество, за счет которого можно погасить долг. Третий – также начать процедуру банкротства могут граждане, у которых долг в сумме до 5 млн тенге не погашен в течение шести месяцев.

Заявление о применении внесудебного банкротства гражданин подает через веб-портал «Электронное правительство». Также будет предусмотрена возможность подачи документов через приложение «E-salyq-Azamat». Будет разработан отдельный модуль. После приема документов будет проводиться автоматизированная проверка на соответствие требованиям, то есть отсутствие имущества, соответствие срокам просрочки и другое. Первый вице-министр финансов

Третья процедура, так называемое «судебное банкротство»,

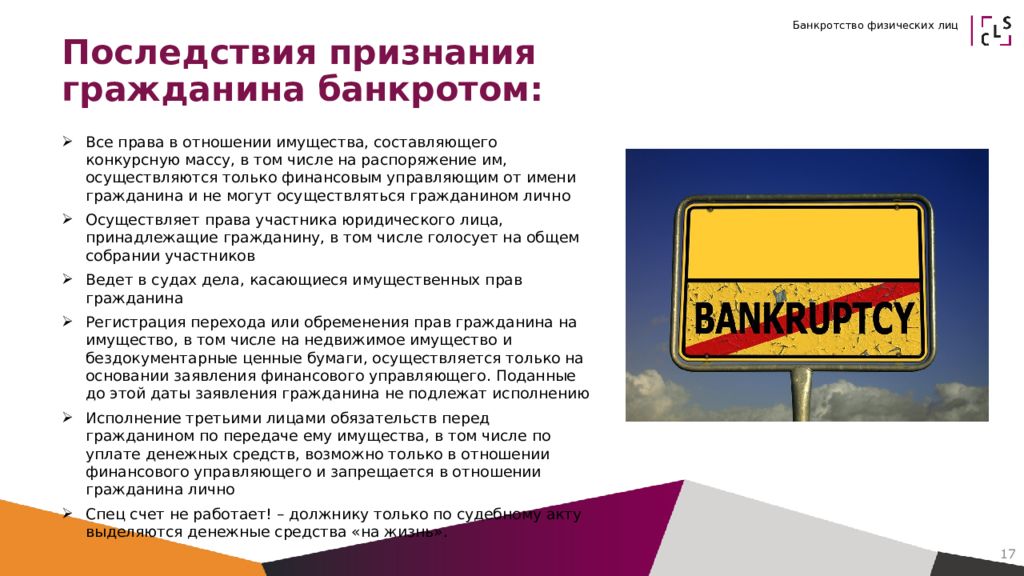

В ходе данной процедуры имущество должника подлежит реализации на торгах. Вырученные средства направляются на погашение долгов перед кредиторами в соответствии с установленной очередностью.Если единственное жилье является предметом залога, то кредитор будет вправе его изъять только в ходе судебного банкротства. Если единственное жилье не является залогом, кредиторы не смогут на него претендовать. Оставшаяся непогашенная сумма подлежит списанию при условии отсутствия признаков недобросовестности должника. В то же время долги по алиментам и ущербу, причиненному жизни и здоровью другого человека, списанию не подлежат.Марат Султангазиев

Если единственное жилье является предметом залога, то кредитор будет вправе его изъять только в ходе судебного банкротства. Если единственное жилье не является залогом, кредиторы не смогут на него претендовать. Оставшаяся непогашенная сумма подлежит списанию при условии отсутствия признаков недобросовестности должника. В то же время долги по алиментам и ущербу, причиненному жизни и здоровью другого человека, списанию не подлежат.Марат Султангазиев

Если единственное жилье является предметом залога, то кредитор будет вправе его изъять только в ходе судебного банкротства. Если единственное жилье не является залогом, кредиторы не смогут на него претендовать. Оставшаяся непогашенная сумма подлежит списанию при условии отсутствия признаков недобросовестности должника. В то же время долги по алиментам и ущербу, причиненному жизни и здоровью другого человека, списанию не подлежат.Марат СултангазиевПри этом спикер отметил, что одновременно с возможностью списания предусмотрены и ограничения по банкротам.

Здесь надо обратить внимание на последствия, которые возникают после банкротства. Проектом закона предлагается ограничить получение займов и кредитов в течение пяти лет для банкротов. Также предусматривается ограничение на выезд за пределы страны в течение трех лет, за исключением лечения, сопровождения близкого родственника на лечение или выезд на похороны. То есть по особым случаям. Повторно применить банкротство граждане смогут только через семь лет.

Поэтому прежде чем объявить себя банкротом, человек должен задуматься о возможных последствиях и ограничениях.Первый вице-министр финансов Марат Султангазиев

Поэтому прежде чем объявить себя банкротом, человек должен задуматься о возможных последствиях и ограничениях.Первый вице-министр финансов Марат СултангазиевЧитайте также

В Нацбанке Казахстана оценили последствия вторичных санкций

Заморозки, гроза и сильный ветер ожидаются на большей части Казахстана

В отношении КТЖ и аэропорта Астаны начато расследование

МФ РК Казахстан

Поделиться

Подпишитесь на наши уведомления!

Нажмите на иконку колокольчика, чтобы включить уведомления

Банкротство физического лица если нет имущества у должника, как происходит

В 95% случаев проводится банкротство физического лица без имущества. То есть когда у должника нет в собственности ни квартиры, ни счетов, не совершено им никаких сделок. Даже если несостоятельный плательщик и владеет имуществом, то это единственное жилье, которое по закону нельзя реализовывать в процедуре.

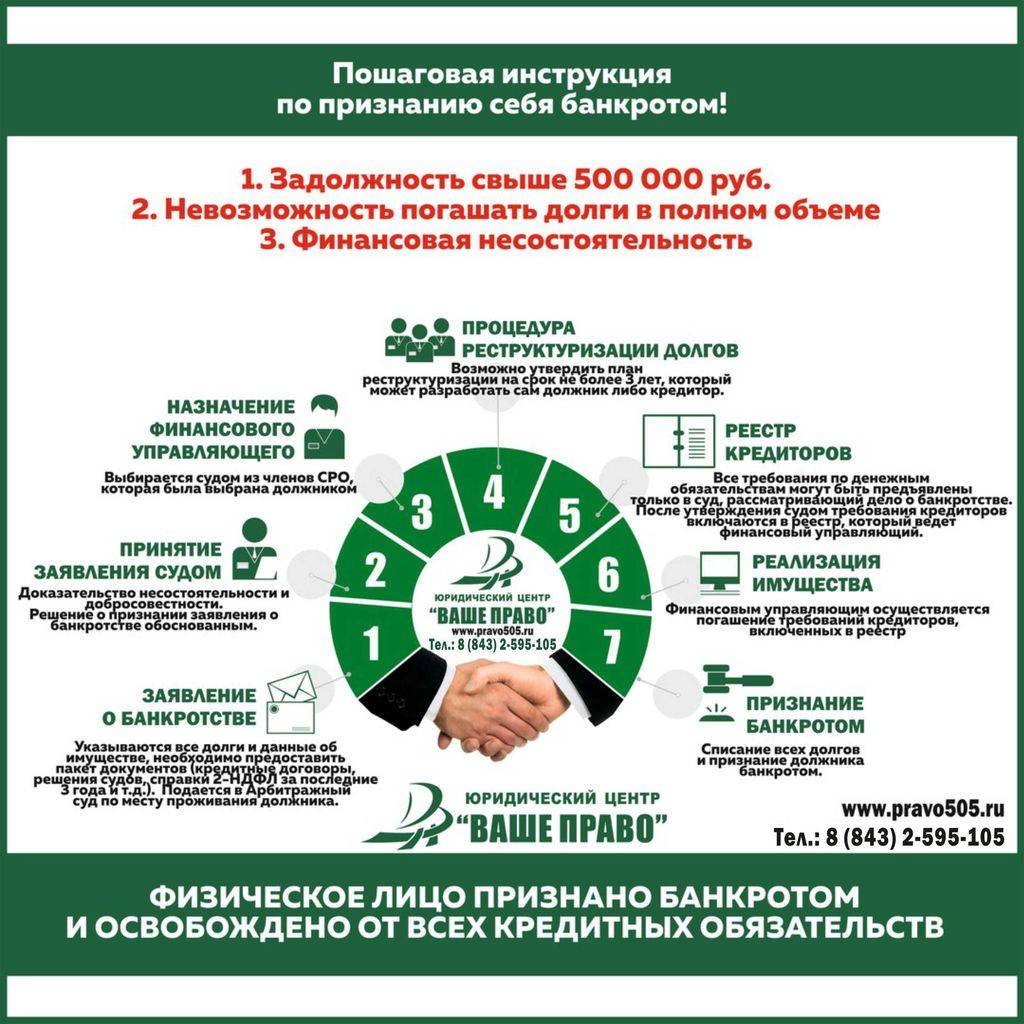

Как происходит банкротство физического лица, у которого нет имущества: пошаговая инструкция

Банкротство физического лица, если нет имущества, проходит по обычной схеме.

На первом заседании суда, на котором принимается решение об обоснованности заявления на признание должника банкротом и утверждении арбитражного управляющего, также выносится определение о введении реструктуризации задолженности или реализации имущества.

Если у должника нет ни денег ни имущества, то целесообразнее сразу входить в процедуру реализации. Людей, как правило, пугает одно только название — «реализация имущества». Однако это всего лишь термин этапа банкротства физического лица, который при таких обстоятельствах означает проверку финансового состояния гражданина. Арбитражный управляющий сделает выводы о том, что реализовывать нечего и отразит это в финансовом отчете.

Рекомендуем ознакомитьсяКак избавиться от долгов в 2023 году

Почему должнику невыгодна реструктуризация задолженности?

Эта процедура не обходится без погашения долга. Невыплаченные по кредитам средства человек должен будет отдать, но в другие сроки. Время кредитной зависимости может быть растянуто до 3-х лет. Для сравнения: процедура реализации имущества вводится на полгода.

Невыплаченные по кредитам средства человек должен будет отдать, но в другие сроки. Время кредитной зависимости может быть растянуто до 3-х лет. Для сравнения: процедура реализации имущества вводится на полгода.

Дмитрий Токарев Учредитель компании НЦБ «Реструктуризация задолженности — это брак в работе представителя должника в суде, поскольку он не смог доказать, что нужно сразу идти в реализацию имущества, тем самым потратив больше времени на банкротство физлица и денег клиента».

—

Что ждет вас в процедуре банкротства? Бесплатно проясним вашу ситуацию.

Нажимая на кнопку, вы даёте согласие на обработку

персональных данных, согласно политике конфиденциальности.

Хорошо Хорошо

Бывают и случаи, когда должники в целях экономии идут банкротиться самостоятельно. Будучи некомпетентными в достаточно специфической юридической области – банкротство физических лиц, неграмотно аргументируют суду свою позицию, что приводит не к тому результату. Один из наших клиентов до обращения к нам оказался в аналогичной ситуации, в итоге в отношении него суд ввел реструктуризацию задолженности. Юристы НЦБ, взяв дело в работу, добились пересмотра решения, через полгода – столько длится процедура реализации имущества – наш клиент был освобожден от долгов. У этого должника также ничего не было в собственности (см.

Связанные материалы

Дело о банкротстве № А41-98403/15

Публикация о признании должника банкротом на сайте ЕФСРБ и в газете «Коммерсантъ». После этого в течение двух месяцев все, перед кем у должника есть непогашенные денежные обязательства, должны встать в реестр требований кредиторов. Соответствующие заявления они подают арбитражному управляющему и в суд.

Дмитрий Токарев Учредитель компании НЦБ «Арбитражный управляющий, получив ответы на запросы по имуществу должника, назначает собрание кредиторов. «Собрание кредиторов проходят не всегда. Многие арбитражные управляющие уведомляют суд о том, что из-за отсутствия имущества к реализации необходимости в проведении собрания кредиторов нет. А свою позицию предлагают выразить на итоговом заседании арбитражного суда».

Стоит ли банкротиться физическому лицу когда нет ни денег, ни имущества?

Арбитражный управляющий направляет в суд итоговое заявление в виде финансового отчета, в котором содержатся выводы об отсутствии у должника имущества, признаков преднамеренного банкротства. На основании этого управляющий предлагает суду завершить процедуру реализации имущества и списать долги

На основании этого управляющий предлагает суду завершить процедуру реализации имущества и списать долги

Таким образом, если при банкротстве нет ни имущества, ни дохода, ничего не будет реализовано, по завершении процедуры должника освободят от всех кредитных обязательств. Процедура будет длиться 6-7 месяцев, дальше – новая жизнь, без долгов. Банкротство, если нет имущества, но есть работа, проходит по той же схеме. Узнать, как сохранить зарплату на период процедуры, Вы можете из нашей статьи на данную тему.

Рекомендуем ознакомиться

—

Сомнения по поводу наличия имущества? Лишились дохода? Мы помогаем и в таких ситуациях.

Нажимая на кнопку, вы даёте согласие на обработку

персональных данных, согласно политике конфиденциальности.

Хорошо Хорошо

Консультации по банкротству. Банкротство для вас? StepChange

Банкротство — это форма неплатежеспособности, при которой долги списываются, если вы не в состоянии их погасить, что дает вам возможность начать новую жизнь. Это юридический процесс, который обычно подходит, если у вас мало надежды погасить свои долги в разумные сроки.

Когда вы объявляете себя банкротом, почти все ваши необеспеченные долги списываются, что позволяет вам начать новую жизнь.

Банкротство доступно для людей, проживающих в Англии, Уэльсе и Северной Ирландии. Если вы живете в Шотландии, мы рекомендуем посетить наш веб-сайт, посвященный секвестрации или шотландскому банкротству.

В некоторых случаях ваши кредиторы могут объявить вас банкротом, но обычно это крайняя мера, если вы не можете или не хотите возвращать свои долги.

Поскольку все ваши долги списаны, банкротство может быть хорошим вариантом. Но это также имеет некоторые серьезные последствия и не должно восприниматься легкомысленно. Итак, давайте поговорим о некоторых преимуществах и рисках банкротства.

Если вы обанкротитесь, почти все виды долгов будут списаны, что поможет вам начать новую жизнь. Ваши кредиторы не смогут связаться с вами или предпринять дальнейшие действия против вас, например, подать на вас в суд.

Поскольку ваши долги будут списаны, вас больше не будут просить производить платежи по вашим долгам, а проценты, сборы и сборы прекратятся. Это позволяет вам начать совершенно с чистого листа и, надеюсь, звучит хорошо. Однако существует множество рисков, связанных с банкротством, которые вам необходимо учитывать.

Банкротство сопряжено с определенными издержками, и вам необходимо оплатить этот сбор до подачи заявления. Вы можете узнать об этих сборах на нашем сайте.

Вы можете узнать об этих сборах на нашем сайте.

Если вы решите обанкротиться, вам, возможно, придется продать свой дом или машину, и вы потеряете все сбережения или акции, хотя в большинстве случаев ваши пенсионные накопления будут в безопасности.

Если вы арендуете свой дом, банкротство также может повлиять на ваш договор аренды, и это может затруднить получение нового договора аренды. Вы можете обнаружить, что ваша работа тоже пострадала, особенно если вы работаете в юридическом или финансовом секторах.

Банкротство также появится в вашей кредитной истории на шесть лет. Это повлияет на вашу способность брать кредит как во время, так и после того, как ваше банкротство закончилось, и может ограничить ваши возможности заимствования.

Ваше банкротство обычно длится 12 месяцев, в течение которых ваши финансы находятся под контролем официального ликвидатора из Государственной службы по делам о неплатежеспособности. Вам также может быть приказано ежемесячно платить им в течение трех лет после банкротства, если вы можете себе это позволить.

Во время банкротства вы также столкнетесь с другими ограничениями, включая сумму денег, которую вы можете занять. Вы не сможете занять более 500 фунтов стерлингов, не сообщив кредитору о том, что вы банкрот, и вы должны сотрудничать с официальным получателем и предоставлять им всю необходимую информацию.

И, наконец, очень важно получить консультацию эксперта по долгам, чтобы убедиться, что банкротство подходит вам и вашей индивидуальной ситуации.

Мы предлагаем бесплатную консультацию по долгам онлайн или по телефону.

Мы поможем вам составить реалистичный бюджет и порекомендуем наиболее подходящее для вас решение долга.

Когда подавать заявление о банкротстве — следует ли подать заявление о банкротстве?

ПОЗВОНИТЕ в местный офисАльбертаБританская КолумбияМанитобаНью-БрансуикНьюфаундленд и ЛабрадорСеверо-Западные территорииНовая ШотландияОнтариоОстров Принца ЭдуардаКвебекСаскачеванЮкон

Мы помогли

сотням тысяч

канадцев

выбраться из долгов

Не всегда легко определить, настало ли время объявить себя банкротом, но общие признаки включают длительную безработицу, неспособность оплачивать ежемесячные платежи по кредитным картам, звонки и письма от ваших кредиторов. Банкротство обеспечивает немедленную защиту от ваших кредиторов, а ваши необеспеченные долги устраняются после освобождения от банкротства. Но прежде чем вы решите объявить себя банкротом, тщательно обдумайте свою ситуацию.

Банкротство обеспечивает немедленную защиту от ваших кредиторов, а ваши необеспеченные долги устраняются после освобождения от банкротства. Но прежде чем вы решите объявить себя банкротом, тщательно обдумайте свою ситуацию.

Причины подачи заявления о банкротстве

Если вы можете уменьшить свои долги или выработать решение с вашими кредиторами, не прибегая к банкротству, это, как правило, идеальный вариант. Однако может быть ряд факторов, которые делают банкротство лучшим, а иногда и единственным вариантом. Ваш местный лицензированный управляющий в деле о несостоятельности рассмотрит вместе с вами все альтернативные варианты, включая пересмотр вашего бюджета или консолидацию долга, консультирование по кредитам или подачу потребительского предложения.

Попытка справиться с растущей долговой ситуацией может оказаться непосильной задачей, если вы будете делать это в одиночку. Может быть еще сложнее погасить свой долг, если речь идет о судебных действиях, таких как беспокоящие звонки от ваших кредиторов или любые незавершенные судебные иски по просроченным счетам.

Поговорите со своим лицензированным управляющим по делу о несостоятельности MNP LTD, чтобы найти решение, адаптированное к вашей ситуации.признаков того, что вам, возможно, придется подать заявление о банкротстве

Есть много опасных признаков, о которых важно знать, если вы думаете о признании себя банкротом. Одним из предупреждающих признаков надвигающегося банкротства является то, что вы взяли несколько кредитов, и ваша зарплата съедена вашими платежами по кредиту. Если вы дошли до того, что ваши совокупные минимальные платежи по долгу превышают ваш обычный ежемесячный доход, банкротство может стать лучшим решением вашей долговой проблемы.

Кроме того, если у вас имеется более одного долга, подлежащего взысканию, это означает, что вы просрочили выплату минимального платежа по кредиту, и кредиторы могут обратиться в суд. Если вы считаете, что это ваша текущая ситуация, важно поговорить с лицензированным управляющим по делам о несостоятельности о возможных решениях и выяснить, является ли банкротство лучшим вариантом для вас.

Поговорите со своим лицензированным управляющим по делу о несостоятельности MNP LTD, чтобы найти решение, адаптированное к вашей ситуации.

Поговорите со своим лицензированным управляющим по делу о несостоятельности MNP LTD, чтобы найти решение, адаптированное к вашей ситуации.