Ассоциация международных автомобильных перевозчиков

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 13 ноября 2008 г. N 03-03-06/1/630

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу о порядке начисления амортизации по имуществу, являющемуся предметом лизинга, для целей налогообложения прибыли и сообщает следующее.

Порядок начисления амортизации нелинейным методом установлен п. 5 ст. 259 Налогового кодекса Российской Федерации (далее — Кодекс).

При применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта.

При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле:

К = (2 / n) x 100%,

где К — норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 процентов от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

1) остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

2) сумма начисляемой за один месяц амортизации в отношении данного объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Таким образом, при применении нелинейного метода начисления амортизации после того, как остаточная стоимость объекта амортизируемого имущества достигнет 20 процентов от первоначальной стоимости этого объекта, амортизация начисляется не на основании показателя нормы амортизации, а путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Учитывая изложенное, после достижения остаточной стоимости предмета лизинга 20 процентов от первоначальной стоимости этого объекта коэффициент, предусмотренный п. 7 ст. 259 Кодекса, при начислении амортизации не применяется.

Мнение Департамента, приведенное в настоящем письме, не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с Письмом Минфина России от 07.08.2007 N 03-02-07/2-138 направляемое мнение Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Директор Департамента налоговой

и таможенно-тарифной политики

И.В.ТРУНИН

Ускоренная амортизация для ОС, введенных в эксплуатацию в 2020 году до ее внедрения

ГНС разъяснила, можно ли использовать минимально допустимые сроки амортизации, введенные Законом № 466, к объектам основных средств, которые были введены в эксплуатацию в период с 01. 01.2020 по 22.05.2020, то есть — до вступления в силу Закона № 466.

01.2020 по 22.05.2020, то есть — до вступления в силу Закона № 466.

Напомним, что согласно п. 431 подраздела 4 р. XX НКУ на период с 1 января 2020 года до 31 декабря 2030 года плательщики налога на прибыль имеют право при расчете амортизации по основным средствам:

— четвертой группы (машины и оборудование) и пятой группы использовать минимально допустимый срок амортизации 2 года;

— третьей группы (передаточные устройства) и девятой группы использовать минимально допустимый срок амортизации 5 лет.

Правда, ускоренно амортизировать можно только новые основные средства (то есть те, которые не были в использовании), которые плательщик вводит в эксплуатацию с 01.01.2020 до 31.12.2030 для использования в собственной хозяйственной деятельности. К тому же такие основные средства не могут продаваться или предоставляться в аренду другим лицам, но это не касается налогоплательщиков, основным видом деятельности которых являются услуги по предоставлению в аренду имущества.

При досрочной продаже таких основных средств или их нехозиспользовании плательщика ждут корректировки финрезультата, цель которых — уменьшить сумму ранее признанной ускоренной налоговой амортизации до обычного уровня амортизации, рассчитанной с использованием основных минимальных допустимых сроков с пп. 138.3.3 НКУ (подробнее об этом см. в п. 431 подраздела 4 р. ХХ НКУ).

Такие нормы вступили в силу 23.05.2020.

Итак, по словам налоговиков, плательщик налога на прибыль вправе использовать минимально допустимые сроки амортизации, предусмотренные п. 431 подраздела 4 р. XX НКУ, к основным средствам, введенным в эксплуатацию еще до момента вступления в силу данной нормы — с 01.01.2020 по 22.05.2020. Конечно, при условии, если такие основные средства не были в использовании.

Причем налогоплательщики вправе сделать перерасчет сумм амортизации по указанным объектам, которые указаны в декларации за I квартал 2020 года, и учесть результаты пересчета уже в декларации за полугодие 2020 года, отразив соответствующие суммы ускоренной амортизации в приложении АМ к декларации за этот период.

Источник: ИНК ГНСУ от 12.06.2020 г. № 2410/6/99-00-05-05-02-06/ІПК

Больше об изменениях в обложении налогом на прибыль, введенных Законом № 466, читайте в статьях «Изменения в обложении налогом на прибыль: жить станет «веселее»», «Изменения в прибыльных корректировках — 1: нет худа без добра» и «Изменения в прибыльных корректировках — 2: нет худа без добра» современного медиа для бухгалтеров «Интербух» — воспользуйтесь ТЕСТОВЫМ 3-дневным доступом.

Бухгалтерский сервис «Интерактивная бухгалтерия» Бухгалтерский сервис «Интерактивная бухгалтерия»Бухгалтерский сервис «Интерактивная бухгалтерия»Исследования ускоренной амортизации и разделения затрат

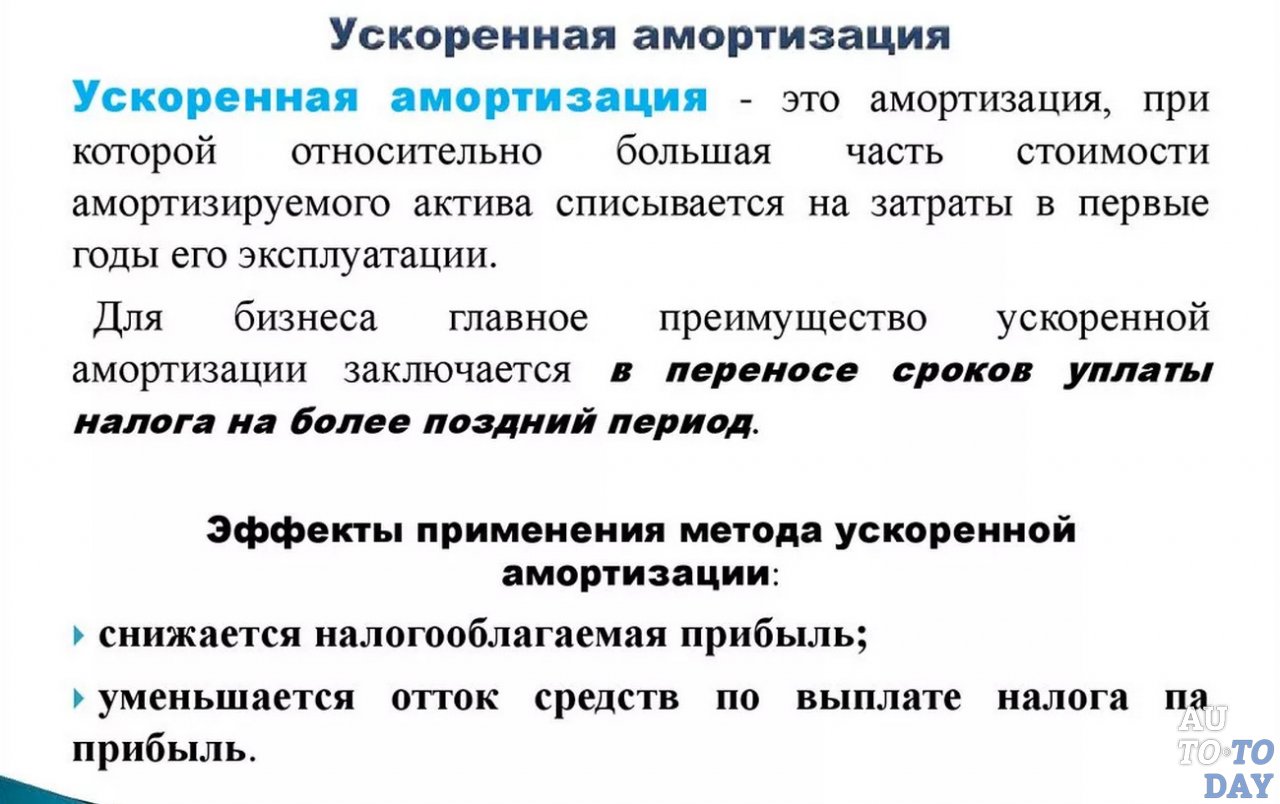

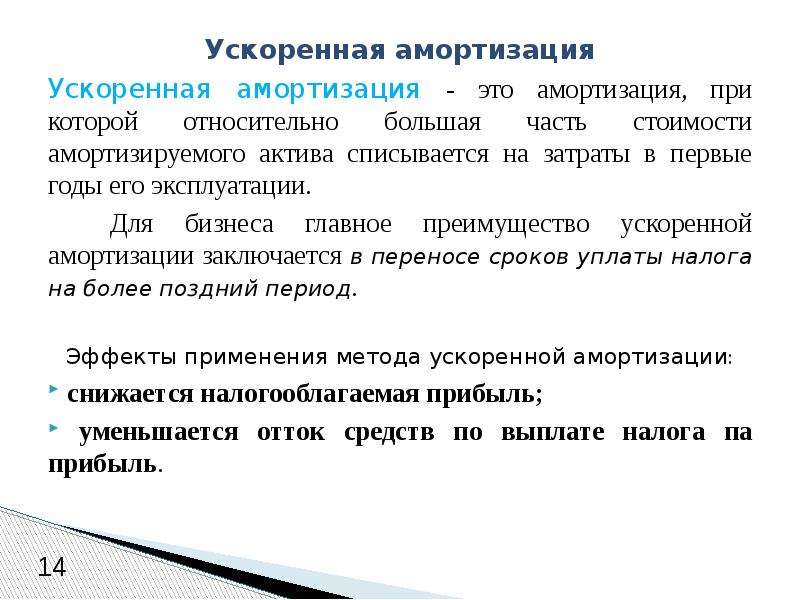

Амортизация — это ежегодный вычет подоходного налога, при котором IRS позволяет налогоплательщику ежегодно списывать часть стоимости имущества и может быть мощным инструментом экономии налогов. Амортизация основана на покупной цене или на основе себестоимости имущества. Затем базовая стоимость делится на срок полезного использования имущества, чтобы определить вычет, разрешенный каждый год. Для зданий срок службы составляет 27,5 лет для жилой недвижимости и 39 лет.лет на коммерческую недвижимость. Из-за длительного амортизируемого срока службы здания следует рассмотреть стратегии ускоренной амортизации.

Амортизация основана на покупной цене или на основе себестоимости имущества. Затем базовая стоимость делится на срок полезного использования имущества, чтобы определить вычет, разрешенный каждый год. Для зданий срок службы составляет 27,5 лет для жилой недвижимости и 39 лет.лет на коммерческую недвижимость. Из-за длительного амортизируемого срока службы здания следует рассмотреть стратегии ускоренной амортизации.

Важно отметить, что ускоренная амортизация не означает, что вы получите дополнительных амортизационных отчислений; это просто означает, что вы ускоряете получение преимуществ до сегодняшнего дня, а не ждете их получения. Один из способов сделать это — провести исследование сегрегации затрат.

Что такое исследование разделения затрат?

Исследование разделения затрат — это налоговая стратегия, предназначенная для ускорения расходов на амортизацию. Исследования сегрегации затрат можно отнести к нескольким различным категориям. Мы сосредоточимся на приобретенном имуществе, новом строительстве и реконструкции зданий. Эти исследования разделения затрат сочетают бухгалтерские и инженерные методы для определения затрат на строительство, которые должным образом распределяются на материальное личное имущество, а не на недвижимое имущество. Это потенциально может позволить вам ускорить амортизационные отчисления, тем самым снизив налоги и увеличив денежный поток.

Эти исследования разделения затрат сочетают бухгалтерские и инженерные методы для определения затрат на строительство, которые должным образом распределяются на материальное личное имущество, а не на недвижимое имущество. Это потенциально может позволить вам ускорить амортизационные отчисления, тем самым снизив налоги и увеличив денежный поток.

Это достигается путем реклассификации некоторых компонентов здания из активов с длительным сроком амортизации в активы с более коротким сроком амортизации. Примеры включают полы, бытовую технику, специализированную сантехнику и электротехнику, шкафы, кровлю, установки HVAC и благоустройство территории, такое как автостоянки. Как только эти компоненты разделены, достигается ускоренный налоговый вычет, поскольку эти компоненты могут быть списаны в течение более короткого периода времени.

Из-за подробной отчетности, которую требует IRS для проведения ускоренной корректировки амортизации, рекомендуется, чтобы исследование разделения затрат было выполнено фирмой, которая специализируется в этой области. Как и во всех деловых решениях, существует анализ затрат и выгод, который следует рассмотреть, чтобы определить, перевешивает ли экономия на налогах, полученная в результате исследования разделения затрат, затраты на проведение исследования. Например, если ваш бизнес прогнозирует убыток в течение одного года, но предполагает доход в последующие годы, может быть выгодно подождать, пока бизнес не начнет приносить доход.

Как и во всех деловых решениях, существует анализ затрат и выгод, который следует рассмотреть, чтобы определить, перевешивает ли экономия на налогах, полученная в результате исследования разделения затрат, затраты на проведение исследования. Например, если ваш бизнес прогнозирует убыток в течение одного года, но предполагает доход в последующие годы, может быть выгодно подождать, пока бизнес не начнет приносить доход.

Исследование разделения затрат может быть завершено в любое время в отношении собственности, которой вы владеете. Это не обязательно делать в год, когда вы впервые приобрели недвижимость или сдали ее в эксплуатацию. Кроме того, в отличие от большинства налоговых стратегий, исследование разделения затрат не обязательно проводить до конца налогового года, хотя его необходимо завершить до подачи налоговой декларации. Это позволяет налогоплательщику определить, может ли исследование разделения затрат принести ему пользу в зависимости от его налоговых обязательств за год.

Как я могу извлечь выгоду из исследования разделения затрат?

Разумно опасаться, что увеличение амортизации сейчас приведет к более высоким налогам позже, когда имущество будет продано. Хотя верно то, что разделение затрат уменьшает налоговую базу инвестора, что, таким образом, увеличивает будущий прирост капитала от собственности, все же может быть полезно провести исследование разделения затрат. Многие налогоплательщики предпочитают откладывать налоги на будущее, чтобы иметь наличные деньги, которые они могут вложить в свой бизнес сегодня.

Правила IRS обычно позволяют предприятиям амортизировать коммерческие здания в течение 39 лет (27½ лет для жилой недвижимости). В большинстве случаев бизнес амортизирует структурные компоненты здания, такие как стены, окна, системы отопления, вентиляции и кондиционирования воздуха, лифты, сантехнику и электропроводку, а также само здание.

Личное коммерческое имущество, такое как оборудование, машины, мебель и приспособления, также подлежит ускоренной амортизации, но обычно в течение пяти или семи лет. Благоустройство земли, включая заборы, наружное освещение и автостоянки, амортизируется в течение 15 лет.

Благоустройство земли, включая заборы, наружное освещение и автостоянки, амортизируется в течение 15 лет.

Предприятия обычно распределяют все или большую часть затрат на приобретение или строительство здания на недвижимость и упускают возможности распределения затрат на личное имущество с более коротким сроком службы или улучшения земли. Например, компьютеры и мебель имеют очевидные различия между недвижимым и личным имуществом, но часто грань между ними менее четкая. Предметы, которые кажутся частью здания, могут быть личной собственностью, например, съемные покрытия стен и полов, съемные перегородки, навесы и навесы, отделка окон, вывески и декоративное освещение.

В некоторых случаях, когда недвижимое имущество выполняет скорее деловую, чем структурную функцию, оно может квалифицироваться как личная собственность. Это включает в себя армированные полы для поддержки тяжелого производственного оборудования, электрические или сантехнические установки, необходимые для работы специализированного оборудования, или специальные системы охлаждения для комнат обработки данных.

Хотя относительные затраты и выгоды исследования разделения затрат зависят от ваших фактов и обстоятельств, оно может быть ценным вложением. Допустим, 1 января предприятие приобрело нежилое коммерческое здание за 5 млн долл. Если всю сумму покупки распределить на 39недвижимости в год, бизнес имеет право требовать 123 050 долларов США (2,461% от 5 миллионов долларов США) в качестве амортизационных отчислений за первый год. Исследование разделения затрат может показать, что вы можете выделить 1 миллион долларов на расходы на пятилетнее имущество, имеющее право на ускоренную амортизацию. Перераспределение покупной цены увеличивает амортизационные отчисления за первый год до 298 440 долларов (4 миллиона долларов × 2,461% плюс 1 миллион долларов × 20%).

Исследование разделения затрат может помочь вам в принятии решений о частичном распоряжении активами и вычете затрат на вывоз в соответствии с положениями о материальном имуществе.

Амортизация по разделу 179 и бонусная амортизация

Существует больше способов, чем изучение разделения затрат, для ускорения амортизации, например вычет по разделу 179. Закон о налоговых затратах и рабочих местах (TCJA) расширил некоторые налоговые льготы, связанные с амортизацией, что также может увеличить преимущества исследования разделения затрат. Среди прочего, TCJA постоянно увеличил лимиты расходов по разделу 179. Раздел 179 позволяет вам немедленно вычесть всю стоимость квалифицируемого оборудования или других основных средств до установленных пороговых значений.

Закон о налоговых затратах и рабочих местах (TCJA) расширил некоторые налоговые льготы, связанные с амортизацией, что также может увеличить преимущества исследования разделения затрат. Среди прочего, TCJA постоянно увеличил лимиты расходов по разделу 179. Раздел 179 позволяет вам немедленно вычесть всю стоимость квалифицируемого оборудования или других основных средств до установленных пороговых значений.

В соответствии с Разделом 179, налогоплательщики могут получить текущий вычет стоимости квалифицированного нового или подержанного коммерческого имущества, введенного в эксплуатацию в налоговом году, до определенных пределов. Это относится к материальному личному имуществу, такому как машины или оборудование, приобретенному для использования в торговле или бизнесе, а также к улучшениям внутренней части нежилого здания после ввода здания в эксплуатацию. Дополнительные элементы включают крыши, HVAC, системы противопожарной защиты, а также системы сигнализации или безопасности для нежилой недвижимости. Налогоплательщики могут вычесть полную стоимость этих активов в размере до 1 080 000 долларов США за квалифицируемое имущество, введенное в эксплуатацию в 2022 году. Однако раздел 179вычет начинает постепенно прекращаться в зависимости от доллара после расходов в размере 2 700 000 долларов.

Налогоплательщики могут вычесть полную стоимость этих активов в размере до 1 080 000 долларов США за квалифицируемое имущество, введенное в эксплуатацию в 2022 году. Однако раздел 179вычет начинает постепенно прекращаться в зависимости от доллара после расходов в размере 2 700 000 долларов.

Еще один метод ускорения — амортизационная премия. В настоящее время это позволяет предприятию списывать 100 процентов покупной цены квалифицированного амортизируемого имущества в год приобретения. Квалифицируемое амортизируемое имущество включает в себя имущество с периодом восстановления 20 лет или менее (это означает, что налогоплательщики не могут получать бонусную амортизацию по зданиям), квалифицированное улучшенное имущество, домашний скот, компьютерное программное обеспечение и определенное бывшее в употреблении имущество. 100-процентный амортизационный вычет предоставляется для имущества, приобретенного и введенного в эксплуатацию после 27 сентября 2017 г. и до 1 января 2023 г. Для налоговых периодов, начинающихся 1 января 2023 г. , бонусный амортизационный вычет уменьшается со 100 % до 80 %. выгода. Для каждого налогового года, начинающегося после 31 декабря 2023 года, амортизационная премия будет уменьшаться дополнительно на 20% каждый год, пока не достигнет 0% для имущества, введенного в эксплуатацию после 31 декабря 2026 года, если только не будет принято изменение закона.

, бонусный амортизационный вычет уменьшается со 100 % до 80 %. выгода. Для каждого налогового года, начинающегося после 31 декабря 2023 года, амортизационная премия будет уменьшаться дополнительно на 20% каждый год, пока не достигнет 0% для имущества, введенного в эксплуатацию после 31 декабря 2026 года, если только не будет принято изменение закона.

Вычет по Разделу 179 можно использовать вместе с амортизационной премией, чтобы максимизировать эффективность исследования разделения затрат. Тем не менее, есть несколько вещей, которые следует учитывать при определении того, какая стратегия будет наиболее эффективной.

Вычет по Разделу 179 является гибким и позволяет вам выбирать, для каких покупок его следует избрать, но существует предел расходов, и вычет не может превышать ваш годовой доход от бизнеса. Бонусная амортизация не имеет годового предела расходов и может превышать ваш доход от бизнеса, но вы должны применять один и тот же подход ко всем активам одного и того же класса.

Соответствующее улучшение

Соответствующее улучшение (QIP) — это любое улучшение внутренней части нежилого недвижимого имущества, если такое улучшение произошло не менее чем через 3 года после первого ввода здания в эксплуатацию. TCJA расширил 15-летний режим собственности, чтобы применить его к QIP. Ранее эта налоговая льгота была ограничена квалифицированным улучшением арендованного имущества, улучшением розничной торговли и ресторанной недвижимостью.

QIP не включает расходы, связанные с расширением здания, любого лифта или эскалатора или внутренней несущей конструкции здания. Когда исследование разделения затрат будет завершено, вполне вероятно, что большая часть реклассифицированных компонентов может считаться QIP. В соответствии с прежним налоговым законодательством на него не начислялась премия, поскольку срок его полезного использования превышал 20-летний порог.

По состоянию на апрель 2020 года IRS теперь заявляет, что QIP, введенный в эксплуатацию после 31 декабря 2017 года, имеет период восстановления 15 лет. Это изменение позволяет QIP иметь право на амортизационную премию до 2026 года. Это положение может применяться задним числом и может позволить налогоплательщикам получить возмещение налогов, связанных с расходами на проекты реконструкции, завершенными в 2018 и 2019 годах.

Это изменение позволяет QIP иметь право на амортизационную премию до 2026 года. Это положение может применяться задним числом и может позволить налогоплательщикам получить возмещение налогов, связанных с расходами на проекты реконструкции, завершенными в 2018 и 2019 годах.

Учет налога на имущество и налог с продаж

Предприятия также могут использовать исследования по разделению затрат для поддержки учета налога на имущество или налога с продаж для определенных товаров. Например, исследование разделения затрат может быть использовано для документирования стоимости не облагаемого налогом имущества. Это было бы полезно для производителей, поскольку многие штаты освобождают собственность, используемую в производстве.

Если ваша компания решит внести изменения на основе исследования разделения затрат, обратите внимание, что определенное имущество может рассматриваться по-разному для целей налогообложения прибыли и налога на имущество, а ошибки в отчетности могут привести к двойному налогообложению. Предположим, в вашем штате есть налог на личное имущество, и компания реклассифицирует определенные компоненты здания как личную собственность для целей налогообложения прибыли. Если бизнес сообщает об этих объектах государству как облагаемое налогом личное имущество, но закон штата рассматривает их как часть недвижимости для целей налогообложения недвижимого имущества, они могут облагаться налогом дважды: один раз как личное имущество и один раз как недвижимое имущество.

Предположим, в вашем штате есть налог на личное имущество, и компания реклассифицирует определенные компоненты здания как личную собственность для целей налогообложения прибыли. Если бизнес сообщает об этих объектах государству как облагаемое налогом личное имущество, но закон штата рассматривает их как часть недвижимости для целей налогообложения недвижимого имущества, они могут облагаться налогом дважды: один раз как личное имущество и один раз как недвижимое имущество.

Во избежание двойного налогообложения убедитесь, что у вас есть системы для отслеживания затрат на эти статьи отдельно для целей подоходного налога и налога на имущество.

Подходит ли вам исследование разделения затрат?

Исследования по разделению затрат могут дать существенные преимущества, но они подходят не для каждого бизнеса. Амортизация может привести к значительной экономии налогов при правильном использовании. Исследования разделения затрат, амортизационная премия и списание расходов по Разделу 179 — все это способы, с помощью которых ваш бизнес может извлечь выгоду из ускоренной амортизации.

Пожалуйста, проконсультируйтесь со своим налоговым консультантом, чтобы обсудить целесообразность изучения разделения затрат. Они могут выполнить первоначальную оценку, чтобы определить потенциальную экономию налогов, в зависимости от вашей ситуации.

Налоговые советы LBMC предоставляются в качестве информационной и образовательной услуги для клиентов и друзей фирмы. Коммуникация носит высокоуровневый характер и не должна рассматриваться как юридическая или налоговая консультация для принятия каких-либо конкретных мер. Физические лица должны проконсультироваться со своими личными налоговыми или юридическими консультантами, прежде чем принимать какие-либо налоговые или юридические решения. Кроме того, представленная информация и данные основаны на источниках, которые считаются надежными, но мы не гарантируем их точность или полноту. Информация актуальна на указанную дату и может быть изменена без предварительного уведомления.

Нравится читать?

Подпишитесь на нашу ежеквартальную рассылку по налогам, аудиту и консультациям.

Налоговое уведомление: амортизационная премия прекращается в 2023 году

В 2023 году начинается поэтапный отказ от популярного налогового вычета. Что это значит для строительных компаний?

13 апреля 2023 г.

Дэн Фурман

Crest Capital

Многие думают, что Раздел 179 и Бонусная амортизация — это одно и то же (тем более, что о них часто говорят вместе). Хотя это правда, что оба они представляют собой графики ускоренной амортизации, между ними есть несколько существенных отличий.

@bannafarsai — adobe.stock.com

Одним из самых надежных налоговых стимулов за последние несколько лет была амортизационная премия. Это налоговое положение позволило компаниям ускорить амортизацию приобретенного оборудования до года, когда оно было приобретено, и списать сумму на свои налоги. Это сделало его особенно полезным для строительных компаний, которые совершают крупные закупки капитального оборудования.

Закон о сокращении налогов и занятости от 2017 года расширил амортизационную премию до 100% от покупной цены предмета, и с тех пор она остается на этом уровне. Это означает, что компания может амортизировать и списывать всю стоимость покупок в том году, когда они были приобретены (в отличие от ежегодного начисления меньших сумм амортизации). Это заметно повлияло на снижение налоговых обязательств компаний, приобретавших оборудование.

Это означает, что компания может амортизировать и списывать всю стоимость покупок в том году, когда они были приобретены (в отличие от ежегодного начисления меньших сумм амортизации). Это заметно повлияло на снижение налоговых обязательств компаний, приобретавших оборудование.

Тем не менее, в этом законе 2017 года был запланирован поэтапный отказ, который начнется в 2023 году. Поскольку минимизация налогов занимает важное место в списке желаний любой компании, те организации, которые полагались на бонусную амортизацию для снижения своих налогов, должны знать об изменениях.

В этой статье рассматриваются основы бонусной амортизации, принципы ее работы и подробности поэтапного отказа. В нем также будут подробно описаны различия между бонусной амортизацией и разделом 179 (которые похожи и часто обсуждаются вместе). Наконец, мы обсудим некоторые стратегии, которые компании могут использовать, чтобы смягчить удар по поэтапному отказу.

Бонусная амортизация В двух словах

Бонусная амортизация была введена в 2002 году для поощрения предприятий к самоинвестированию путем приобретения основного оборудования.

Принцип его работы заключается в том, что он позволяет компаниям обесценивать большую часть покупной цены товара в первый год. Обычно амортизация работала с использованием модифицированной системы ускоренного возмещения затрат, или сокращенно MACRS. График амортизации MACRS — это то, что использует IRS, и он включает все категории бизнес-оборудования.

Например, в таблице MACRS грузовики и тяжелая техника обычно имеют пятилетний график, поэтому нормальная амортизация будет составлять 20% в год в течение пяти лет.

Бонусная амортизация позволяет компаниям требовать большую часть амортизации в год покупки. Еще в 2002 году она составляла 50%, но, как было сказано ранее, в 2017 году она была повышена до 100%, где и остается с тех пор. Это позволило компаниям сразу полностью амортизировать приобретенные активы и списать всю стоимость об их налогах. Впоследствии бонусная амортизация оказалась очень популярной среди компаний, приобретающих оборудование.

Но программа начинает поэтапный отказ. В 2023 году амортизационная премия за первый год составляет 80% от покупной цены. В 2024 году она упадет до 60%, в 2025 году — до 40%, в 2026 году — до 20%. В 2027 году программа прекратит свое существование.

В 2023 году амортизационная премия за первый год составляет 80% от покупной цены. В 2024 году она упадет до 60%, в 2025 году — до 40%, в 2026 году — до 20%. В 2027 году программа прекратит свое существование.

Обратите внимание, что ничего не потеряно — в 2023 году амортизация за первый год составляет 80%, но эти дополнительные 20% по-прежнему требуются в течение срока полезного использования.

Раздел 179 и амортизационная премия — одно и то же, но разные

Многие думают, что Раздел 179 и амортизационная премия — это одно и то же (особенно потому, что о них часто говорят вместе). Хотя это правда, что оба они представляют собой графики ускоренной амортизации, между ними есть несколько существенных отличий.

Лимиты разные

В Разделе 179 установлены жесткие лимиты как по сумме, которая может быть списана, так и по общей сумме, которую компания может потратить на капитальное оборудование.

На 2023 год по Разделу 179 установлен лимит вычетов в размере 1,16 миллиона долларов. Лимит «общего закупленного оборудования» составляет 2,89 миллиона долларов. Как только этот предел расходов достигнут, вычет уменьшает доллар к доллару, пока не исчезнет (таким образом, Раздел 179 полностью исчезнет, когда компания потратит 4,050 миллиона долларов на оборудование).

Лимит «общего закупленного оборудования» составляет 2,89 миллиона долларов. Как только этот предел расходов достигнут, вычет уменьшает доллар к доллару, пока не исчезнет (таким образом, Раздел 179 полностью исчезнет, когда компания потратит 4,050 миллиона долларов на оборудование).

Но ограничений по бонусной амортизации нет. Компания может потратить на оборудование столько, сколько пожелает, и использовать бонусную амортизацию на все это. Их также можно использовать вместе. Компании могут принимать максимум Раздел 179вычет, а затем использовать амортизационную премию на остальные.

Гибкость в отношении того, какое оборудование включать

Раздел 179 очень гибкий и позволяет компании выбирать, какое оборудование приобретать для подачи заявки.

Бонус Амортизация более жесткая. Помните упомянутую ранее классификацию MACRS? При бонусной амортизации, если вы используете ее для одного предмета определенного класса, вы должны использовать ее для всех предметов этого класса, приобретенных в этом году.

В качестве простого примера предположим, что компания покупает пять единиц тяжелой техники – два большегрузных рабочих грузовика, экскаватор-погрузчик, самосвал и мини-погрузчик. С разделом 179, они могут претендовать на столько, сколько пожелают. Если бы они захотели, они могли бы потребовать три из них в этом году, а два других сохранить для ежегодной амортизации. Но с Бонусной амортизацией такая гибкость недоступна — если они хотят потребовать Бонусную амортизацию для любого из них, они должны потребовать все пять (и любое другое приобретенное оборудование, которое относится к той же классификации MACRS).

Разница в доходах

Только компании, показывающие прибыль, могут использовать Раздел 179. И далее, используя Раздел 179не может привести к убытку.

Ограничений по прибыли или убыткам на амортизационную премию нет – ее можно использовать независимо от прибыльности. Кроме того, компании могут использовать бонусную амортизацию для создания убытка, что может быть благоприятным в некоторых обстоятельствах.

Типы оборудования

И Раздел 179, и Бонусная амортизация могут использоваться практически для любого нового или бывшего в употреблении оборудования, которое может приобрести компания. Грузовики, тяжелое оборудование, машины, ИТ, оргтехника, мебель, вывески и даже большая часть программного обеспечения.

Но некоторые усовершенствования зданий также подпадают под действие Раздела 179. К ним относятся системы безопасности, пожаротушения, HVAC и тому подобное. Для них не может быть использована амортизационная премия.

Кого затронет поэтапный отказ?

Может быть затронута любая компания, закупающая оборудование. Все зависит от того, как они (или их бухгалтеры) планируют амортизировать покупки. Действительно, многие компании могут не знать точно, какой график амортизации использовали их бухгалтеры — важно выяснить это в 2023 году9.0003

Расходы также могут иметь значение (помните об ограничениях Раздела 179). Это делает поэтапный отказ особенно важным для компаний, которые планируют большие расходы на оборудование (примечание: я ожидаю, что эта статья приведет к нескольким телефонным звонкам бухгалтеру компании — это хорошо!)

Стратегии для затронутых компаний

могут быть затронуты, есть несколько стратегий, которые они могут применить, чтобы уменьшить воздействие.

Первая стратегия — принять ограничение в 80%, так как это все еще большое число. На самом деле, если компания планирует большие расходы на оборудование в 2024 году (и планировала использовать бонусную амортизацию), может быть выгодно перенести эти покупки на 2023 год, поскольку 80% лучше, чем 60% в 2024 году.

И наоборот, если расходы компании на оборудование не превышают пределов Раздела 179, простое использование этого вычета на амортизационную премию имеет большой смысл. И даже если они превышают пределы, использование всего вычета по Разделу 179, а затем взятие 80% из того, что осталось, все равно может привести к гораздо меньшему налоговому счету.

Наконец, компания может рассмотреть возможность лизинга оборудования вместо его покупки/владения, особенно в последующие годы, когда амортизационная премия приближается к нулю.

Поэтапный отказ от бонусной амортизации в 2023 году повлияет на строительные компании, которые полагаются на нее для налогового вычета. Но есть практические подходы, которые компании могут использовать для смягчения меньших процентов. Независимо от того, будут ли они действовать раньше в отношении будущих покупок, чтобы воспользоваться ставкой 80% 2023 года, или вместо этого обратиться к разделу 179, компании должны знать о поэтапном отказе от бонусной амортизации и использовать все доступные им налоговые вычеты.

Но есть практические подходы, которые компании могут использовать для смягчения меньших процентов. Независимо от того, будут ли они действовать раньше в отношении будущих покупок, чтобы воспользоваться ставкой 80% 2023 года, или вместо этого обратиться к разделу 179, компании должны знать о поэтапном отказе от бонусной амортизации и использовать все доступные им налоговые вычеты.

Индекс производства грузовых автомобилей за 1 кв. 2023 г.

Саммит AGC Construction HR

Как навесное оборудование может уменьшить нехватку рабочей силы в строительстве

Подключенные носимые устройства для строителей в условиях повышенных глобальных температур

Top 4 Технологические тенденции в строительстве

Летающие автомобили? Нет. Однако в коммерческом и жилищном строительстве мы начинаем видеть удивительные технологические достижения, которые помогают повысить безопасность, производительность, устойчивость и эффективность работы.

Три тенденции в строительстве за пределами площадки, на которые следует обратить внимание в 2023 году

Строительство за пределами площадки, или сборное строительство, предлагает преимущества, включая, помимо прочего, повышение эффективности проекта, экономию затрат, сокращение отходов материалов, повышение доступности жилья и повышение качества контроль.

Круглогодичные налоговые стратегии для повышения успеха строительного бизнеса

Используйте этот начальный контрольный список для круглогодичной налоговой подготовки, чтобы обеспечить долгосрочный рост и устойчивость вашего бизнеса строительного подрядчика.

Отчет о строительной отрасли прогнозирует цены на материалы на 2023 год

В отчете содержится предупреждение о том, что инфляция, возможный экономический спад и позиция Китая в отношении протоколов COVID будут поддерживать высокие цены в течение всего года. Ожидается, что в 2023 году строительная отрасль сократится на 7 процентов.

StaCool Industries предлагает жилеты StaCool безопасных цветов

Доступны полностью регулируемые модели безопасного желтого, оранжевого и зеленого цветов для ношения поверх обычной одежды. Также доступны жилеты, которые можно носить под другой одеждой.

Повышение рентабельности строительства в условиях жесткого рынка

Отраслевой эксперт Гарри Бартеки рассказывает о роли технологий в прибыльности и успехе строительного бизнеса.

Уверенность в финансировании оборудования выросла в июне

Фонд лизинга и финансирования оборудования опубликовал сегодня Ежемесячный индекс уверенности в отрасли финансирования оборудования за июнь 2023 года (MCI-EFI).

Строители учатся спасать жизни в условиях чрезвычайной ситуации с кровотечением

Очевидцы и те, кто находится на месте происшествия, часто первыми становятся свидетелями и реагируют на чрезвычайные ситуации с кровотечением. Прибытие экстренных служб может занять несколько минут, и знание того, как остановить кровотечение на время, может иметь значение между жизнью и смертью.

Открыты номинации на премию Pavement Awards 2024

Подайте заявки на участие в национальной программе признания наград, спонсируемой журналом Pavement Maintenance & Reconstruction Magazine. Награды в категориях включают мощение, герметизацию, разметку, маркетинговое видео, подрядчика и подметальную машину года и многое другое!

Что такое IRONPROS?

IRONPROS.com — это не просто очередной новостной сайт. Присоединяйтесь к сообществу IRONPROS бесплатно, чтобы получить неограниченный доступ к спецификациям и сравнениям оборудования, вебинарам и семинарам в прямом эфире и по запросу, подробным сведениям о продуктах от редакции и многому другому.

Беседы о безопасности психического здоровья

Вопросы и ответы с Джоном Муром, региональным директором по безопасности McCarthy Building Companies Inc., чтобы узнать, как они создали культуру безопасности психического здоровья для своих специалистов, и получить советы по разговорам о психическом здоровье в строительство.