Ускоренная амортизация основных средств и налоговый учет

Именно так в Минфине и ФНС понимают норму Налогового кодекса, которая дает право ускоренно амортизировать объекты, работающие в агрессивной внешней среде. Представлениям чиновников о назначении налоговых льгот удивлялась Елена Пустынина.

Затраты на приобретение и создание основных средств, которые работают в агрессивной среде, Налоговый кодекс (подп. 1 п. 1 ст. 259.3) позволяет списать в уменьшение налогооблагаемой прибыли в два раза быстрее обычного. Он устанавливает повышающий коэффициент в размере до 2 к норме амортизации таких объектов (выбор размера коэффициента остается за налогоплательщиком). Споры с налоговиками идут о ситуациях, в которых допустимо этот коэффициент применять. Налоговый кодекс устанавливает всего два случая (абз. 3 подп. 1 п. 1 ст. 259.3). При этом для того чтобы возникло право на повышенную амортизацию, достаточно, чтобы выполнялось одно – у каждого из этих двух случаев свое – условие.

Первый случай – это собственно использование объекта в агрессивной среде. Ее Налоговый кодекс определяет как совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации.

В этом определении остается неясным, по сравнению с каким темпом старения считать износ повышенным: с тем, который был бы при работе в обычной среде, или с износом при эксплуатации объекта в условиях, для которых он предназначен? Например, автомобиль-внедорожник используется для поездок по бездорожью, на которые он, собственно, и рассчитан. С каким темпом старения нужно сравнить вызванный окружающей средой износ этой машины, чтобы определить, повышенный он или нет: c возникающим при ее эксплуатации на дорогах (обычные условия для всех автомобилей) или при поездках именно по бездорожью (нормальные условия эксплуатации внедорожника)?

Второй случай применения повышающего коэффициента – это ситуации, в которых эксплуатацию основных средств Налоговый кодекс приравнивает к работе в агрессивной среде: нахождение объектов в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) аварийной ситуации.

Здесь, как видим, упоминания о повышенном износе уже нет. То есть только одного контакта с перечисленными разновидностями среды уже достаточно для права на ускоренную амортизацию – не важно, вызывает этот контакт повышенный по сравнению с чем бы то ни было износ (в том числе и с задуманным при проектировании объекта) или нет. Например, газопровод предназначен для перекачки газа и от соприкосновения с ним не изнашивается быстрее, чем предусмотрено производителем. Однако газ – взрывоопасное вещество, и один только факт контакта с ним позволяет ускоренно амортизировать газопровод.

Логика построения заключительной части этого определения явно страдает, поскольку получается, что к работе в агрессивной среде приравнивается нахождение основных средств в контакте с агрессивной средой (правда, уже не со всякой, а лишь с такой технологической, которая может послужить причиной аварии). Но главная в этом определении все же первая часть, где перечислены конкретные разновидности среды, контакт с которой дает право на ускоренную амортизацию без каких-либо дополнительных условий.

Единственное исключение, установленное законодателем, – это запрет ускорять при помощи специального коэффициента начисляемую нелинейным методом амортизацию по основным средствам из первой, второй и третьей амортизационных групп.

Относительно или абсолютно?

Итак, для применения коэффициента достаточно выполнения всего лишь одного из двух условий: или в среде присутствуют факторы, вызывающие повышенный износ, или есть контакт объекта с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) аварийной ситуации.

Налоговики, проводя проверки, фактически вводят дополнительный критерий для отбора тех, кто имеет право на ускорение амортизации – сравнение указанных производителем условий эксплуатации конкретного объекта с фактическими. И только если фактические окажутся хуже, налоговые чиновники согласятся с применением повышающего коэффициента. В ином случае, даже самая опасная среда, по их мнению, будет для объекта нормальной, а не агрессивной, и не сможет рассматриваться как источник аварийной ситуации (письма Минфина от 14 октября 2009 г. № 03-03-05/182 и ФНС от 17 ноября 2009 г. № ШС-17-3/205@).

№ 03-03-05/182 и ФНС от 17 ноября 2009 г. № ШС-17-3/205@).

Применительно к первому случаю такую позицию чиновников можно считать трактовкой понятия вызывающих повышенный износ факторов, при которых возникает право применять спецкоэффициент. То есть чиновники считают, что сколь бы агрессивной ни была среда, для конкретного объекта ее можно считать таковой лишь в случае, когда она вызывает износ, повышенный по сравнению со скоростью старения этого объекта в условиях, на работу в которых он рассчитан. Некая логика в этом утверждении есть: среда, для эксплуатации в которой предназначен объект, является для него нормальной, а не агрессивной. Срок использования оборудования, указанный производителем, очевидно, тоже определен исходя из того, что оно будет работать в таких внешних условиях, которые вызывают повышенный износ.

Поскольку законодатель не уточнил, по сравнению с какой скоростью старения объекта следует считать его износ повышенным, и инспекторы, и сам налогоплательщик обязаны трактовать эту неясность вовсе не в пользу бюджета, а наоборот (п. 7 ст. 3 НК), то есть считать, что агрессивной будет любая среда, отличающаяся от обычной, вне зависимости от того, для эксплуатации в какой среде предназначен объект.

7 ст. 3 НК), то есть считать, что агрессивной будет любая среда, отличающаяся от обычной, вне зависимости от того, для эксплуатации в какой среде предназначен объект.

Рассуждая точно так же, налоговые чиновники выступают и против ускоренной амортизации опасных производственных объектов, эксплуатируемых в соответствии с их техническими условиями и в режиме, рекомендованном производителем. Такие объекты полностью подпадают под второй случай применения спецкоэффициента, поскольку находятся в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может привести к аварии (приложение 1 к Закону о промышленной безопасности опасных производственных объектов от 21 июля 1997 г. № 116-ФЗ). Очевидно, что на контакт с подобной средой опасные объекты и рассчитаны. Вопреки положениям Налогового кодекса чиновники считают, что одного контакта недостаточно – необходим еще факт использования объекта в более жестких условиях, чем те, для работы в которых он предназначен.

Ускорить нарушения

Как видим, налоговики убеждены, что целью законодателя было позволить учесть при налогообложении повышенный износ, вызванный такими условиями внешней среды, для работы в которых объект не предназначен. Однако это не единственная возможная трактовка. С большей вероятностью можно предположить, что законодатель хотел добиться совсем иного и именно по этой причине, определяя агрессивную среду, ничего не сказал о сравнении нормальных для объекта условий эксплуатации и фактических. Логично считать, что истинной целью законодателя было намерение стимулировать компании почаще обновлять оборудование, работающее в опасной среде – чтобы поменьше случалось аварий. У налоговых же чиновников намерения законодателя получились криминальными: поддержать тех, кто эксплуатирует в агрессивной среде объекты, которые для использования в ней не предназначены. Ведь зачастую работа оборудования в тех условиях, на которые оно не рассчитано – это как минимум нарушение закона и правил безопасности, а как максимум – преступление, поскольку может привести к аварии и технологической катастрофе.

Право на ускоренную амортизацию связано только с фактом нахождения объекта в агрессивной среде и не зависит от того, предназначен он для использования в ней или нет, убеждены судьи.

Льготы – это преимущества одних налогоплательщиков перед другими (ст. 56 НК). Получают их обычно те, кого государство хочет поддержать, оставляя им побольше денег на развитие бизнеса или хотя бы, как в случае с ускоренной амортизацией, позволяя побыстрее уменьшить налог. То, что применение «агрессивного» спецкоэффициента – это именно льгота, подтверждает и арбитражная практика (постановление ФАС Уральского округа от 5 февраля 2007 г. № Ф09-104/07-С3). По трактовке налоговых чиновников выходит, что государство намеревалось финансово поддержать нарушителей законодательства и правил безопасности, которые создают аварийные ситуации и тем самым рискуют здоровьем и жизнями людей. «Применение повышающего коэффициента… правомерно в случае, если собственник оборудования использует его в режиме, не установленном соответствующей документацией производителя, или для работы в контакте с опасной средой использует оборудование, не предназначенное для эксплуатации в подобных условиях». Это цитата из письма Минфина от 14 октября 2009 г. № 03-03-05/182. В нем нет ни слова о том, что подобные действия могут привести к аварии и являются нарушением, за которое законодательство предусматривает ответственность (см. в частности, Закон от 21 июля 1997 г. № 116-ФЗ, ст. 9.1 КоАП, ст. 1079 ГК, ст. 216, 217, 246 УК).

Это цитата из письма Минфина от 14 октября 2009 г. № 03-03-05/182. В нем нет ни слова о том, что подобные действия могут привести к аварии и являются нарушением, за которое законодательство предусматривает ответственность (см. в частности, Закон от 21 июля 1997 г. № 116-ФЗ, ст. 9.1 КоАП, ст. 1079 ГК, ст. 216, 217, 246 УК).

Странно, но аргумент о том, что в соответствии с позицией налоговиков ускоренная амортизация возможна только при нарушении законодательства, в арбитражных спорах не звучит. Лишь однажды суд обратил на него внимание (постановление девятого апелляционного суда от 16 марта 2010 г. № 09АП-2707/2010-АК). Он указал, что среди условий применения ускоренной амортизации не предусмотрено изъятие для основных средств, для которых работа в агрессивной среде не является необычной в соответствии с их функциональным и техническим назначением. «В обратном случае право на применение специального коэффициента возникает только у тех налогоплательщиков, которые нарушают правила эксплуатации основных средств, что влечет применение ответственности, установленной законом», – заключает суд.

Хотя в целом арбитражная практика и без того складывается в пользу налогоплательщиков (см., например, постановления ФАС Московского округа от 3 сентября 2008 г. № КА-А40/8028-08, ФАС Западно-Сибирского округа от 23 марта 2009 г. № Ф04-4795/2008(3206-А46-40), ФАС Уральского округа от 23 октября 2008 г. № Ф09-7703/08-С3 и от 27 февраля 2008 г. № Ф09-656/08-С3). Суды указывают, что право на применение повышающего коэффициента связано только с фактом нахождения объекта в условиях агрессивной среды независимо от того, предназначен он для использования в ней или нет.

Доказательства за вами

Как видим, удвоить норму налоговой амортизации оборудования, которое работает в опасной среде и при этом предназначено для эксплуатации в ней, можно, но только через суд. Нужно помнить, что обязанность доказывать правомерность применения льгот лежит на налогоплательщике (постановления ВАС от 21 марта 2006 г. № 13815/05 и от 14 февраля 2006 г. № 11202/05). Чтобы получить поддержку суда, придется обзавестись целым ворохом бумаг.

Прежде всего намерение применять коэффициент лучше закрепить в учетной политике. Хотя суды и не признают это обязательным условием для права на ускоренную амортизацию (определения ВАС от 30 января 2009 г. № ВАС-544/09 и от 22 мая 2008 г. № 6444/08), это позволит избежать ненужных споров с инспекторами. Чтобы оставить себе пространство для маневра (ускорение амортизации ведь не всегда выгодно – например, в убыточном периоде лучше отложить расходы «на потом»), в учетной политике можно записать лишь общее положение о том, что вопрос об использовании коэффициента и о его размере решает руководитель организации применительно к каждому объекту основных средств в момент ввода его в эксплуатацию, издавая соответствующий приказ.

Дальше нужно получить доказательства того, что условия, в которых работает объект, соответствуют данному в Налоговом кодексе определению агрессивной среды. Последний не устанавливает, каким именно образом это нужно подтвердить. Поэтому доказательствами могут быть любые сведения. Суды принимают в качестве доказательств экспертные заключения, подтверждающие наличие в окружающей среде разрушающих объект веществ и факторов (как природных, так и техногенных). Лучше, если это будет заключение стороннего специалиста (например, ФАС Уральского округа отказался принять в качестве доказательств локальные документы фирмы с заключениями работающих у нее специалистов – постановление от 5 февраля 2007 г. № Ф09-104/07-С3). И наконец, понадобится еще подтверждение того, что объект фактически работал в этих условиях и находился в контакте с опасной средой.

Суды принимают в качестве доказательств экспертные заключения, подтверждающие наличие в окружающей среде разрушающих объект веществ и факторов (как природных, так и техногенных). Лучше, если это будет заключение стороннего специалиста (например, ФАС Уральского округа отказался принять в качестве доказательств локальные документы фирмы с заключениями работающих у нее специалистов – постановление от 5 февраля 2007 г. № Ф09-104/07-С3). И наконец, понадобится еще подтверждение того, что объект фактически работал в этих условиях и находился в контакте с опасной средой.

Амортизация активов

Амортизация — это способ распределения затрат актива на срок его полезной жизни для налогообложения и хранения записей. С течением времени ценность актива уменьшается из-за выработки и изнашивания. Амортизация начисляется активу, чтобы отобразить эту потерю ценности на периодической основе. Амортизировать актив можно в любое время после капитализации и до полного выбытия или удаления капитализации. LN применяет частоту, чтобы определить, подлежит ли актив амортизации и как часто должна начисляться амортизация, и использует способ амортизации, заданный для каждой бухгалтерской книги, чтобы определить, как должна рассчитываться амортизация. Более подробную информацию см. в разделе Использование методов расчета амортизации. Чтобы амортизировать книгу ADR для активов, которые находятся на возрастном счете или на счете группы MACRS, необходимо использовать сеанс Амортизация возрастных/групповых счетов (tffam7272m000). Более подробную информацию см. в разделе Начисление износа по счетам возрастных групп основных средств. Нельзя получить возможность начислять износ после окончания текущего финансового года, если предварительно не закрыть последний период при помощи сеанса Конец периода (tffam8205m000). Для предыдущих периодов можно перерассчитать амортизацию. Более подробную информацию о перерасчете амортизации см. Начисление износа запускается при помощи сквозной даты, одинаковой для конкретного периода и года. Сквозная дата задается, чтобы указать LN, как долго должна запускаться амортизация. Если указана дата Более ранняя, чем дата последнего начисления износа, ничего не происходит. При начислении амортизации LN рассчитывает и сравнивает новое значение с существующим значением. Разница записывается как операции амортизации для данного периода. Определив, в каких бухгалтерских книгах активы можно использовать для начисления износа, LN затем выполняет над каждым подходящим активом и бухгалтерской книгой указанные ниже действия:

Примечание Активы , для которых установлен флаг Амортизировать ниже ликв.стоимости в сеансе Книги учета ОС (tffam1510m000) могут амортизироваться ниже их ликвидационной стомости впллоть до нуля. Актив амортизируется на основе срока своей службы, записанного в соответствующих книгах. Срок службы большинства активов измеряется в годах и месяцах, но срок службы некоторых активов отслеживается в единицах продукции. Прежде чем получить возможность начислять износ для любого актива, чей срок службы в связанных с ним бухгалтерских книгах измеряется в единицах продукции, необходимо указать единицу, которая используется с момента, когда LN в последний раз рассчитывала амортизацию для актива и связанных с ним бухгалтерских книг. Примечание Активы, которые являются объектами амортизации группы ADR или MACRS, могут амортизироваться в сеансе Амортизация возрастных/групповых счетов (tffam7272m000). Более подробную информацию см. в разделе Начисление износа по счетам возрастных групп основных средств. Приостановка амортизация Можно приостановить амортизацию двумя способами:

Ускоренная амортизация Ускоренная амортизация позволяет для основного средства амортизировать дополнительную сумму в указанном году. В некоторых странах, ускоренная амортизация разрешена в размере не более 100 процентов от годовой суммы стандартной амортизации, то тех пор, пока стоимость основного средства не будет нулевой. Ускоренная амортизация уменьшает срок амортизации. Операции ускоренной амортизации должны проводиться на специальный счета Главной книги. Ускоренная амортизация следует тем же самым правилам, как и стандартная амортизация. Если стандартная амортизация приостанавливается, то ускоренная амортизация, также, приостанавливается. Если фактический срок использования основного средства изменяется, то, соответственно, можно сократить или приостановить ускоренную амортизацию. Вы можете использовать сеанс Массовая ускоренная амортизация (tffam1208m000) для расчета дополнительных сумм амортизации по диапазону книг учета основных средств.

| |||

Только активы счетов возрастной группы могут накапливать амортизацию после своего выбытия.

Только активы счетов возрастной группы могут накапливать амортизацию после своего выбытия. в разделе Пересчет амортизации для основных фондов.

в разделе Пересчет амортизации для основных фондов.

Вы вводите используемые единицы для активов в сеансе Записать использ.единицу актива (tffam1245m000). Более подробную информацию см. в разделе Расчет используемых единиц актива.

Вы вводите используемые единицы для активов в сеансе Записать использ.единицу актива (tffam1245m000). Более подробную информацию см. в разделе Расчет используемых единиц актива. Для просмотра деталей перейдите в Приостановка амортизация

Для просмотра деталей перейдите в Приостановка амортизация Это можно делать только один раз в год.

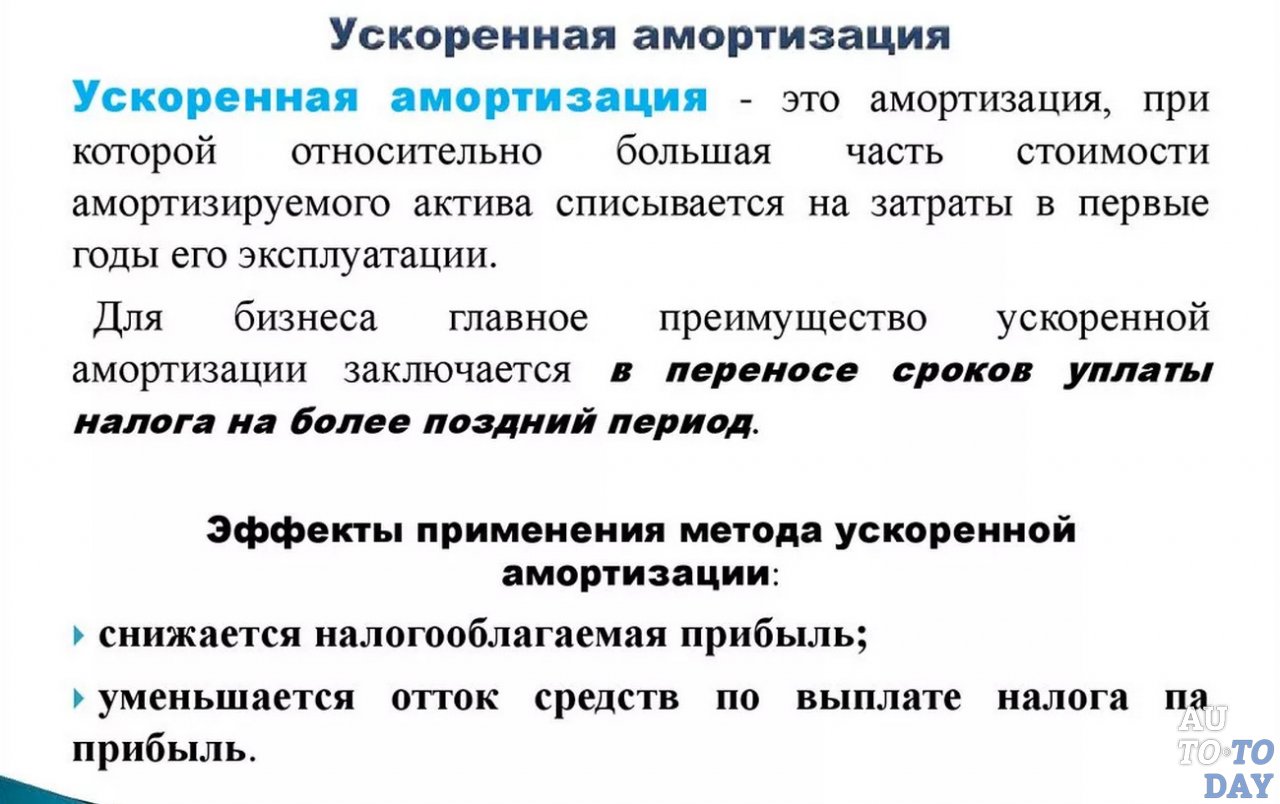

Это можно делать только один раз в год.Ускоренная амортизация | Определение, расчет, плюсы и минусы

Что такое ускоренная амортизация? Ускоренная амортизация – это метод амортизации актива, что означает уменьшение его стоимости или расходов.

Ускоренная амортизация выгодна инвесторам в недвижимость, которые имеют высокие первоначальные затраты и низкую остаточную стоимость, поскольку амортизируемая сумма выше в течение первых нескольких лет владения недвижимостью.

Как работает ускоренная амортизация? При ускоренной амортизации стоимость актива распределяется на весь срок его полезного использования. Например, допустим, вы покупаете новый актив за 100 тысяч долларов, и срок его полезного использования составляет 5 лет.

Вместо того, чтобы амортизировать всю стоимость сразу, вы будете амортизировать только 20 тысяч долларов каждый год (100 тысяч долларов за 5 лет).

Ускоренная амортизация выгодна инвесторам в недвижимость, поскольку она ежегодно снижает налогооблагаемую сумму их дохода, а также экономит их деньги на налогах.

Типы ускоренной амортизацииСуществует несколько типов ускоренной амортизации, в том числе сумма цифр за годы (SYD), уменьшаемый остаток, единицы продукции и модифицированная система ускоренного возмещения затрат (MACRS)

Цифры суммы лет (SYD): SYD — это ускоренный метод, который используется с линейной формулой амортизации. Этот метод амортизации часто используется для уменьшения стоимости актива в течение всего срока его полезного использования.

Это работает путем деления общей стоимости всех активов на срок их полезного использования, а затем умножения этого числа на сумму пособий за каждый год.

Например, если у вас есть 5 активов со сроком полезного использования 3 года. Их стоимость составляет 50 000 долларов США каждый, а их общий срок полезного использования составляет 15 лет.

Их стоимость составляет 50 000 долларов США каждый, а их общий срок полезного использования составляет 15 лет.

Их пособия будут следующими: (50 000 долларов x 3) = 150 000 долларов, тогда (150 000 долларов за 15 лет) = 10 000 долларов в год.

Снижение баланса: При начислении амортизации по методу снижающегося остатка выгоды выше в начале срока полезного использования актива, а затем со временем уменьшаются.

Например, если у вас есть 90 000 долларов США, подлежащих амортизации в течение 5 лет с использованием метода снижающегося остатка, выплаты будут следующими: Год 1: 90 000 долл. США/5 = 18 000 долл. США в виде пособий. 2-й год: (90 000 – 18 000) / 5 = 9 800 долл. США в виде пособий.

Уменьшение пособий является причиной того, что метод снижения остатка также называется ускоренным снижением остатка.

Единицы продукции: Амортизация единиц продукции выгоды увеличиваются по мере того, как актив используется больше, а срок его полезного использования сокращается.

Например, если есть машина стоимостью 100 000 долларов, которую можно использовать для производства 2 единиц продукции в месяц в течение 5 лет.

Тогда себестоимость единицы продукции будет следующей: (100 000 долл. США/2 единицы) = 50 000 долл. США за единицу или (50 000 x 12 месяцев) = 600 000 долл. США за весь срок службы машины.

Выгода от машины будет следующей: (600 000 долларов США) / 5 лет) = 120 тысяч долларов в год (на 5 лет).

Модифицированная система ускоренного возмещения затрат (MACRS): Преимущества MACRS аналогичны методу суммы цифр лет, который приносит пользу компаниям, которые имеют много разных активов или амортизируют несколько активов за один и тот же период.

Этот метод выгоден инвесторам в недвижимость, поскольку он распределяет общую стоимость актива на более длительный период, что выгодно тем, у кого ограниченный денежный поток.

Этот метод позволяет вам использовать ускоренные льготы, если у вас есть от 5 до 20 амортизируемых активов, в зависимости от вашей профессии.

Как рассчитать ускоренную амортизациюЧтобы рассчитать ускоренную амортизацию актива, вам нужно найти две цифры:

Каковы преимущества и недостатки ускоренной амортизации? Преимущества ускоренной амортизации заключаются в том, что вы можете уменьшить налогооблагаемый доход, а также увеличить чистый денежный поток.

Ускоренная амортизация выгодна инвесторам в недвижимость, поскольку она позволяет им быстрее амортизировать свою покупную цену, что снижает чистую налогооблагаемую прибыль по их налогам, а также увеличивает их денежный поток.

Недостаток ускоренной амортизации заключается в том, что она снижает стоимость актива быстрее, чем этого требуют его фактическое использование или износ.

Преимущество отказа от ускоренной амортизации для инвесторов в недвижимость заключается в том, что стоимость актива будет ниже в течение срока его полезного использования, что означает более низкую цену покупки.

Примеры использования ускоренной амортизации Примером использования ускоренной амортизации является покупка нового имущества для бизнеса.

Преимущества и недостатки ускоренной амортизации для бизнеса заключаются в том, что стоимость будет амортизироваться более быстрыми темпами, что уменьшит ваш чистый налогооблагаемый доход.

Преимущества и недостатки отказа от ускоренной амортизации для бизнеса заключаются в том, что стоимость не будет амортизироваться так быстро, что означает более высокую цену покупки.

Ограничения использования ускоренной амортизации Одним из ограничений использования ускоренной амортизации является то, что она снижает стоимость актива быстрее, чем этого требуют его фактическое использование или износ.

Еще одно ограничение использования ускоренной амортизации для инвестиций в бизнес заключается в том, что если ваш бизнес зарабатывает меньше денег через несколько лет, вы можете вообще не амортизировать некоторые покупки.

Заключительные мысли об ускоренной амортизации Инвесторам в недвижимость следует всегда рассматривать возможность использования льгот по ускоренной амортизации при рассмотрении активов для покупки или приобретения.

Это выгодно инвесторам в недвижимость, поскольку ежегодно снижает налогооблагаемую сумму их дохода, а также экономит их деньги на налогах.

Распределение налогов: ускоренная амортизация

Это восьмая статья в нашей серии блогов Распределение налогов, в которой анализируются и рассматриваются налоговые льготы, обсуждаемые в рамках налоговой реформы. На прошлой неделе мы писали о не облагаемых налогом муниципальных облигациях и планах кафетериев, которые помогают работодателям предлагать дополнительные льготы.

Ускоренная амортизация является крупнейшей налоговой льготой для корпораций, позволяющей компаниям вычитать стоимость активов быстрее, чем их стоимость фактически снижается. Преференция является крупнейшей в корпоративном налоговом кодексе и широко используется большинством предприятий.

Чтобы понять ускоренную амортизацию, нужно сначала понять, что предприятия США облагаются налогом на прибыль, то есть на их доходы за вычетом расходов. Тем не менее, поскольку многие крупные расходы (например, покупка зданий или оборудования) используются в течение ряда лет для получения дохода, они должны «амортизироваться» в течение срока службы актива. Поскольку невозможно узнать фактический срок службы каждого актива, налоговый кодекс группирует типы активов по категориям «классовой жизни» и дает каждому «график» — количество лет, в течение которых он должен амортизироваться для целей налогообложения, как в отличие от вычета полной стоимости при покупке. Ускоренная амортизация позволяет активам амортизироваться быстрее, чем их экономический срок службы.

Чтобы воспользоваться преимуществами ускоренной амортизации, большинство компаний полагаются на то, что называется модифицированной системой ускоренного возмещения затрат (MACRS), которая была принята в 1986 году. MACRS считается ускоренной амортизацией по двум причинам: система сокращает жизнь класса, поэтому происходит амортизация. быстрее, а также позволяет компаниям вычитать большую часть стоимости товара в первые годы. Для сравнения, Альтернативная система амортизации, которая более точно отражает экономическую амортизацию, использует более длительный срок службы и опирается на прямолинейный метод, при котором объект должен амортизироваться равномерно в течение всего срока службы.

Хотя существует более 100 категорий, в приведенной ниже таблице перечислены некоторые из классов активов, которые по-разному учитываются при ускоренной амортизации.

Источник: Служба внутренних доходов

Благодаря более быстрому графику амортизации компании могут заявить о более высоких расходах и, таким образом, снизить свой краткосрочный налогооблагаемый доход. Хотя с течением времени компания теоретически платит одинаковую сумму налога, более ранний вычет позволяет компаниям воспользоваться «временной стоимостью денег», чтобы получить более высокую экономию процентов или доход от инвестиций.

Хотя с течением времени компания теоретически платит одинаковую сумму налога, более ранний вычет позволяет компаниям воспользоваться «временной стоимостью денег», чтобы получить более высокую экономию процентов или доход от инвестиций.

Сколько это стоит?

Ускоренная амортизация является крупнейшим корпоративным налогом. По оценкам Управления управления и бюджета (OMB), ускоренная амортизация машин и оборудования стоила почти 70 миллиардов долларов в 2012 году и 274 миллиарда долларов в течение следующих пяти лет.

Объединенный комитет по налогообложению не дает отдельной оценки ускоренной амортизации в соответствии с MACRS; однако в 2011 году они подсчитали, что полная отмена сэкономит 724 миллиарда долларов в период с 2012 по 2021 год9.0008

Согласно нашему Калькулятору корпоративной налоговой реформы, если бы вычет был отменен, доход от C-корпораций мог бы финансировать снижение корпоративной ставки на 4,3 процентных пункта в течение десяти лет. Если бы вычет также был отменен для сквозных переходов, ставка могла бы снизиться на 6,2 процентных пункта. Если бы вместо этого транзитный доход использовался для снижения индивидуальных налоговых ставок, по оценкам Налогового фонда, он мог бы заплатить за сокращение на 0,7 процента (ставка с 39,6 процента упадет до 39,3 процента).

Если бы вычет также был отменен для сквозных переходов, ставка могла бы снизиться на 6,2 процентных пункта. Если бы вместо этого транзитный доход использовался для снижения индивидуальных налоговых ставок, по оценкам Налогового фонда, он мог бы заплатить за сокращение на 0,7 процента (ставка с 39,6 процента упадет до 39,3 процента).

Важно отметить, что большая часть дохода от амортизации поступает из-за сдвига во времени, который увеличивает налоговые платежи сейчас, но уменьшает их позже. В результате законодательство, которое отменило ускоренную амортизацию и снизило налоговые ставки, может привести к риску оплаты постоянного снижения ставки частично временными доходами. Таким образом, предложение, которое было нейтральным с точки зрения доходов в течение первых десяти лет, может потерять доход в последующие годы. В документе, подготовленном представителями Министерства финансов Джеймсом Маки и Джоном Китчен, подсчитано, что отмена ускоренной амортизации позволит получить примерно четыре пятых дохода во втором десятилетии, как это было в первом, и только две трети дохода в первом десятилетии в долгосрочной перспективе.

На кого это влияет?

Ускоренная амортизация используется большинством предприятий, но поскольку она устанавливает разные графики для разных видов активов, эффективные налоговые ставки на инвестиции сильно различаются. Исследование, проведенное в 2011 году экономистом CRS Джейн Гравель, показало, что эффективные налоговые ставки из-за ускоренной амортизации сильно различаются для разных типов активов, как показано в таблице ниже. Ускоренная амортизация обеспечивает гораздо большую налоговую выгоду для инвестиций в оборудование, которые выигрывают от эффективной налоговой ставки на 4-15 процентов ниже. С другой стороны, эффективная ставка налога на здания обычно снижается на 4 процента или меньше.

Источник: Джейн Гравель, 2011 г.

Каковы аргументы за и против ускоренной амортизации?

Сторонники ускоренной амортизации утверждают, что это важный стимул для стимулирования инвестиций в бизнес и поддержания низких эффективных предельных налоговых ставок на капиталовложения. Например, в 2010 году Институт исследований экономики налогообложения подсчитал, что отмена ускоренной амортизации приведет к сокращению ВВП на 3,2 процента. Сторонники утверждают, что обмен ускоренного износа на более низкие ставки по-прежнему будет означать более высокие ставки на новые инвестиции — за счет более низких ставок на старые инвестиции и неинвестиционную деловую активность. Многие защитники ускоренной амортизации предпочли бы пойти еще дальше и перейти к «полному учету расходов», который учитывает фактические расходы, с которыми предприятия сталкиваются каждый год.

Противники ускоренной амортизации утверждают, что это явное предпочтение, позволяющее компаниям вычитать расходы быстрее, чем фактически изнашиваются активы, и что это не только искажает решения компаний о том, когда и сколько инвестировать, но и о том, во что инвестировать. Противники также процитируйте исследование экономистов JCT, которое обнаружило, что любые негативные макроэкономические эффекты от отмены ускоренной амортизации будут более или менее нивелированы преимуществами снижения ставки, а микроэкономические выгоды от распределения могут быть значительными. Наконец, оппоненты утверждают, что нынешняя система излишне сложна и чрезвычайно устарела.

Противники также процитируйте исследование экономистов JCT, которое обнаружило, что любые негативные макроэкономические эффекты от отмены ускоренной амортизации будут более или менее нивелированы преимуществами снижения ставки, а микроэкономические выгоды от распределения могут быть значительными. Наконец, оппоненты утверждают, что нынешняя система излишне сложна и чрезвычайно устарела.

У реформаторов корпоративного налогообложения есть еще одна причина для нацеливания на ускоренную амортизацию, независимая от ее достоинств. Без ускоренной амортизации практически невозможно снизить ставку корпоративного налога ниже 30% без учета доходов путем исключения только расходов на корпоративный налог. С другой стороны, многие обеспокоены тем, что использование ускоренной амортизации для снижения ставки корпоративного налога предоставит возможность для временной уловки, поскольку в долгосрочной перспективе резерв увеличивается гораздо меньше, чем в первое десятилетие.

Каковы варианты реформы и что сделали другие планы?

Большинство предложений по реформе корпоративного налогообложения так или иначе касаются ускоренной амортизации. И план Симпсона-Боулза, и предложение Уайдена-Грегга полностью отменяют ускоренную амортизацию в пользу Альтернативного графика амортизации. Комиссия президента Буша по налоговой реформе 2005 г. рекомендовала два плана: один предусматривает пересмотр системы амортизации и замену ее простой системой с четырьмя категориями активов, а второй отменяет всю амортизацию в пользу полного расходования средств, что ускорит амортизацию до максимальной скорости и разрешить вычет всех расходов в первый год. В любом случае малые предприятия смогут полностью списывать статьи расходов. Фонд «Наследие» и Американский институт предпринимательства также переходят к полному учету расходов, последний за счет налога на потребление.

И план Симпсона-Боулза, и предложение Уайдена-Грегга полностью отменяют ускоренную амортизацию в пользу Альтернативного графика амортизации. Комиссия президента Буша по налоговой реформе 2005 г. рекомендовала два плана: один предусматривает пересмотр системы амортизации и замену ее простой системой с четырьмя категориями активов, а второй отменяет всю амортизацию в пользу полного расходования средств, что ускорит амортизацию до максимальной скорости и разрешить вычет всех расходов в первый год. В любом случае малые предприятия смогут полностью списывать статьи расходов. Фонд «Наследие» и Американский институт предпринимательства также переходят к полному учету расходов, последний за счет налога на потребление.

Совсем недавно президентская концепция реформы налогообложения бизнеса призывает к «рассмотрению графиков амортизации», но не указывает, каким образом, кроме отмены ускоренной амортизации корпоративных самолетов.

План Доменичи-Ривлина и Центр американского прогресса явно сохраняют ускоренную амортизацию.

Если бы ускоренную амортизацию отменили, ее можно было бы отменить только для C-Corporation или для всех предприятий, которые привлекли бы либо 550, либо 775 миллиардов долларов в течение десяти лет. Другим вариантом было бы сохранить некоторую сумму ускоренной амортизации, но обновить график жизни классов. Эти расписания не обновлялись с 1986 и откалиброваны на основе предположения, что 25-летние процентные ставки составят 5 процентов. Корректировка графиков с учетом более новой оценки инфляции (например, 2,5 процента, прогнозируемой в недавнем долгосрочном прогнозе CBO) также уравняет эффективные налоговые ставки между оборудованием и конструкциями, положит конец неявным субсидиям на оборудование и соберет 260 миллиардов долларов в течение десяти лет.

Амортизация также может быть дополнительно увеличена за счет перехода на полное списание расходов либо для малых предприятий, либо для всех предприятий, что обойдется в сотни миллиардов в течение следующих десяти лет.

| Выручка от вариантов реформы по ускоренной амортизации | |||||

| Полис | Сбережения (2014-2023) | ||||

| Отменить ускоренную амортизацию, вернувшись к Альтернативному графику амортизации | 775 миллиардов долларов | ||||

| Отмена ускоренной амортизации, только для C-Corporation | 550 миллиардов долларов | ||||

| Уменьшить ускоренную амортизацию корпуса С наполовину | 275 миллиардов долларов | ||||

Сохранить ускоренную амортизацию. но продлить классовую жизнь, чтобы уравнять эффективные налоговые ставки между оборудованием и строениями и учесть сегодняшний более низкий уровень инфляции 90 214 но продлить классовую жизнь, чтобы уравнять эффективные налоговые ставки между оборудованием и строениями и учесть сегодняшний более низкий уровень инфляции 90 214 | 270 миллиардов долларов | ||||

| Отменить ускоренную амортизацию корпоративных самолетов | 4 миллиарда долларов | ||||

| Обновление жизни класса для адаптации к изменениям в технологиях | неизвестно | ||||

| Разрешить предприятиям с доходом до 1 миллиона долларов полностью вычитать расходы | — 40 миллиардов долларов | ||||

| Постоянное продление увеличенных расходов для малого бизнеса | — 70 миллиардов долларов | ||||

| Разрешить компаниям полностью нести капитальные активы в первый год | неизвестно | ||||

*Все оценки представляют собой расчеты CRFB, основанные на имеющихся оценках

Важно отметить, что доход, полученный от большинства этих вариантов в первом десятилетии, значительно выше, чем во втором десятилетии или в долгосрочной перспективе. Например, полная отмена ускоренной амортизации позволит привлечь около 775 миллиардов долларов за первое десятилетие — примерно 0,36 процента ВВП. Ко второму десятилетию он увеличится примерно на 0,30 процента ВВП, на 0,27 процента ВВП к третьему десятилетию и на 0,24 процента ВВП после того, как полностью вступят в силу новые изменения в отношении амортизации. Если директивные органы желают провести реформу корпоративного налогообложения, которая в долгосрочной перспективе была бы нейтральной для доходов, необходимо учитывать эту разницу. Одним из вариантов уменьшения разницы было бы постепенное внесение изменений в график устаревания, а не немедленное введение изменений.

Например, полная отмена ускоренной амортизации позволит привлечь около 775 миллиардов долларов за первое десятилетие — примерно 0,36 процента ВВП. Ко второму десятилетию он увеличится примерно на 0,30 процента ВВП, на 0,27 процента ВВП к третьему десятилетию и на 0,24 процента ВВП после того, как полностью вступят в силу новые изменения в отношении амортизации. Если директивные органы желают провести реформу корпоративного налогообложения, которая в долгосрочной перспективе была бы нейтральной для доходов, необходимо учитывать эту разницу. Одним из вариантов уменьшения разницы было бы постепенное внесение изменений в график устаревания, а не немедленное введение изменений.

Где я могу получить дополнительную информацию?

- Комитет по ответственному федеральному бюджету – Да, действительно, мы можем (по крайней мере) сделать налоговую реформу корпораций нейтральной для доходов

- Ракель Мейер Александр — Расходы

- Министерство финансов – Доклад Конгрессу о сроках и методах возмещения амортизации

- Джейн Гравель – Снижение амортизационных отчислений для финансирования более низкой ставки корпоративного налога

- Брюс Бартлетт – Место амортизации в налоговой политике

- Американский институт предпринимательства – самый быстрый способ сорвать реформу корпоративного налогообложения

- Николас Булл, Тим Дауд и Памела Мумау – Реформа корпоративного налогообложения: макроэкономическая перспектива

- Центр бюджетных и политических приоритетов – временные уловки представляют угрозу для финансово ответственной налоговой реформы

- Налоговый фонд – Налоговый режим капитальных активов и его влияние на экономический рост: списание, амортизация и концепция возмещения затрат в налоговой системе

* * * * *

В качестве крупнейшей налоговой льготы для корпораций ускоренная амортизация будет играть центральную роль в любом плане реформы корпоративного налогообложения.