Амортизационные группы | ООО «Альфа-Лизинг»

В работе каждого предприятия или организации используются основные средства, которые являются частью имущества организации, используемые в качестве средства производства товаров, услуг, работ или каких-либо управленческих нужд предприятия в течение длительного времени. При взятии организацией к учету основного средства определяется его первоначальная стоимость исходя из фактических, объективных затрат на приобретение, изготовление, сооружение, транспортировку и т.д. без учета НДС.

Для учета основных средств во время эксплуатации определяется их остаточная стоимость, которая представляет собой разность первоначальной стоимости и амортизации за время эксплуатации.

Как известно все имущество, которым располагает предприятие, со временем амортизируется, изнашивается. Амортизацией основных средств принято считать перенесение части стоимости основных средств на себестоимость продукции, работ или услуг.

Далее в зависимости от этого показателя – СПИ – основное средство может быть отнесено к одной из амортизационных групп. Налоговый кодекс определяет всего десять амортизационных групп, а классификация основных средств, включаемых в ту или иную амортизационную группу, в свою очередь утверждается Правительством РФ.

Такое понятие, как «амортизационная группа» используется, как для целей налогового учета для начисления налога на прибыль, так и для целей бухгалтерского учета. Определение амортизации объектов основных средств для целей налогового и бухгалтерского учета различается.

Амортизационные группы, включают в себя основные средства, в свою очередь сгруппированные в подгруппы: Инвентарь хозяйственный и производственный, Машины и оборудование, Насаждения многолетние, Средства транспортные, Здания, Скот рабочий, Жилища, Передаточные устройства и сооружения.

Если необходимо определить срок полезного действия для нематериальных активов, то он определяется с учетом периода действия лицензии или патента на право пользования объектом. При невозможности определения СПИ таким образом, устанавливается норма амортизации на период 10 лет.

При невозможности определения СПИ таким образом, устанавливается норма амортизации на период 10 лет.

Бывает такое, что ни одна амортизационная группа не может включить в себя основное средство. В такой ситуации срок полезного использования определяется на основе данных технических условий или паспорта или с учетом рекомендаций изготовителя.

В том случае, если располагаемое имущество получено в лизинг, т.е. договору финансовой аренды, то оно включается в амортизационные группы той стороной, у которой это имущество обязано учитываться по договору.

В ситуации, когда для объектов основных средств необходимо применение повышающего или понижающего коэффициента, то соответственно срок полезного использования пропорционально сокращается или увеличивается. Не следует забывать о том, что имущество должно находиться в той же амортизационной группе, к которой бы оно принадлежало без учета коэффициентов.

При увеличении организацией срока полезного использования в результате модернизации, реконструкции или, допустим, технического перевооружения, следует также учитывать, что срок полезного использования может колебаться только в пределах, которые устанавливает текущая амортизационная группа.

Для групп 1-3 (большая часть автотранспорта) ускоренный коэффициент амортизации в лизинге не применяется.

первая группа

— все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

Правила установления срока полезного использования основных средств в учреждениях

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Амортизационная Группа Основных Средств 2021 Транспортные Средства: изменения и поправки

Автор Виктория Андреевна На чтение 8 мин. Просмотров 62 Опубликовано

Просмотров 62 Опубликовано

Амортизационная группа: грузовой автомобиль

Какие амортизационные сроки установлены сейчас для грузового транспорта? В каком порядке утверждаются СПИ (сроки полезного использования) для автомобилей, приобретенных до 2021 г.? Разберемся в особенностях выбора амортизационной группы для автомобиля грузового согласно действующему законодательству.

Обновленные группы для установления СПИ вступили в действие в связи с принятием новых ОКОФ. Применять указанные нормы необходимо в отношении того транспорта, который начал эксплуатироваться с 1 января 2021 г. Менять группу и СПИ по автомобилям, введенным в эксплуатацию ранее 2021 г., не требуется.

Амортизационные группы основных средств: как определять в 2021 году

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912021 (насосы центробежные, поршневые и роторные) не указаны. Однако в ней есть код класса 14 2912021 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно). Значит, роторный насос надо включить в третью амортизационную группу.

Однако в ней есть код класса 14 2912021 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно). Значит, роторный насос надо включить в третью амортизационную группу.

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая 2021 года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в 2021 году.

Приобретение б

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2021 № 157н.

В соответствии с п. 44 Инструкции № 157н [1] сроком полезного использования основного средства является период, в течение которого предусматривается его применение в процессе деятельности учреждения в запланированных целях.

Применение амортизационных групп основных средств по ОКОФ в 2021 году

Шаг 2. Найдите этот код ОКОФ в действующей редакции Классификатора основных средств по амортизационным группам 2021. К примеру, легковой автомобиль с кодом ОКОФ 310.29.10.2 числится в составе транспорта в разделе Классификатора «Третья группа амортизации».

Шаг 1. Определите, под каким кодом объект числится в действующей редакции Общероссийского классификатора основных фондов – ОКОФ. Например, легковому автомобилю соответствует код ОКОФ 310.29.10.2.

Амортизационная Группа Основных Средств 2021 Транспортные Средства

Существует целый ряд документов, которые призваны регламентировать деятельность компании и упрощать ее. Большинство организаций владеют основными средствами, которые являются средствами труда, сохраняющими свои свойства на протяжении длительного периода использования.

До 2021 года не признавались объектами налогообложения объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией основных средств, утвержденной Правительством Российской Федерации (пп. 8 п. 4 ст. 374 НК РФ). Имущество иных амортизационных групп могло облагаться налогом на имущество (п. 25 ст. 381, ст. 381.1. НК РФ, см. Налог на имущество организаций).

8 п. 4 ст. 374 НК РФ). Имущество иных амортизационных групп могло облагаться налогом на имущество (п. 25 ст. 381, ст. 381.1. НК РФ, см. Налог на имущество организаций).

Амортизационная Группа Основных Средств 2021 Транспортные Средства

Классификатор ОКОФ на год. Он вступил в силу с 1 января года и будет действовать в году. Утверждать новый ОКОФ с года чиновники не планируют. Определить код ОКОФ для основного средства. Справочник ОКОФ предусматривает классификацию основных фондов, которая принята в международной практике. Коды ОКОФ и амортизационные группы с расшифровкой содержатся в Классификации основных средств утв.

Получить демодоступ или сразу подписаться. Рекомендации по теме. Статьи по теме. К какой амортизационной группе относится легковой автомобиль. ОКОФ Методы начисления амортизации. Амортизация в бухгалтерском балансе. Ускоренная амортизация. Новости по теме. Амортизацию надо пересчитать с начала года. С года пересмотрите порядок амортизации ОС. Как определить норму амортизации при покупке ОС, бывшего в употреблении. Меняется классификация основных средств. Когда капвложения можно амортизировать после окончания договора аренды.

Меняется классификация основных средств. Когда капвложения можно амортизировать после окончания договора аренды.

Амортизационная группа основных средств в 2021 году

В 2021 году компания опять приобретает металлическую ограду, но, согласно ОКОФ ограда имеет код 220.25.11.23.133. Такие объекты относятся к 6-й амортизационной группе, то есть компания установит срок полезного использования в интервале от 10 до 15 лет включительно.

Срок полезного использования основных средств устанавливается организацией в момент ввода в эксплуатацию основного средства. При этом организация может увеличить срок полезного использования после того, как ввела в эксплуатацию оборудование. Это допускается, если его характеристики изменились в результате реконструкции, модернизации или технического перевооружения основного средства.

Амортизационная Группа Основных Средств 2021 Транспортные Средства

Культивируемые ресурсы растительного происхождения, неоднократно дающие продукцию. Издержки, связанные с передачей прав собственности на непроизведенные активы. Не всегда легко определить код ОКОФ по названию или по коду сопоставить группу и срок использования из основного классификатора основных средств. В материале , который подготовили эксперты Системы Главбух , собраны коды, группы и сроки для объектов, которые есть у большинства организаций.

Введите логин. Войти или. Оставьте первый комментарий. Ваша персональная подборка. Статьи по теме в электронном журнале. Будьте в курсе! Бухгалтерских новостей слишком много, а времени на их поиск слишком мало.

Амортизационная группа автомобиля

Затем, определить к какому классу (подклассу) относится этот вид (по тому же ОКОФу). После чего, найти определенный класс (подкласс) основных средств в Классификации основных средств, включаемых в амортизационные группы и, соответственно, определить амортизационную группу.

Согласно этой классификации к третьей амортизационной группе (имущество со сроком полезного использования свыше трех до пяти лет включительно) относятся все легковые автомобили (код ОКОФ 15 3410010), кроме легковых автомобилей малого класса (код ОКОФ 15 3410114 — четвертая амортизационная группа), а также легковых автомобилей большого и высшего классов (коды ОКОФ 15 3410130—15 3410141 — пятая амортизационная группа). Таким образом, отнести легковой автомобиль к пятой амортизационной группе можно, если он считается автомобилем большого или высшего класса.

Классификатор основных средств по амортизационным группам 2021

Обновление классификатора — не повод менять срок полезного использования и переводить активы из одной группы в другую (письмо Минфина от 08.11.16 № 03-03-РЗ/65124).

- в группе 2 — оборудование фонтанное и газлифтное;

- в группе 3 — сооружения мукомольное-крупяной промышленности, виды трубопроводов;

- в группе 4 — виды трубопроводов, ограждений;

- в группе 5 — емкости и резервуары из различных видов металла и установки для газа, сооружения в области сельского, ЖКХ и окружающей среды;

- в группе 6 — сооружения связи, основные средства в химической отрасли, сфере ЖКХ, металлургического и машиностроительного производства;

- в группе 7 — сооружения ЖКХ, охраны окружающей среды, виды подъездных дорог, мосты и путепроводы;

- в группе 8 — сооружения ЖКХ, отводы от трубопровода магистрального, канализационные и водозаборные сооружения, кабели;

- в группе 9 — понтоны, эстакады и берегоукрепление;

- в группе 10 — мачты, опоры, дороги, трубопроводы, причалы и другие основные средства.

Амортизационные группы основных средств: как определять в 2021 году

- амортизационную группу, к которой относится ОС. Все амортизируемое имущество объединяется в 10 амортизационных групп в зависимости от срока полезного использования имущества (п. 3 ст. 258 НК РФ). Амортизационные группы также важны для того, чтобы определить размер амортизационной премии, которая может быть применена по конкретному ОС;

- срок полезного использования должен быть в установленных для каждой амортизационной группы пределах (Письмо Минфина России от 06.07.2021 № 03-05-05-01/39563). Выбирайте любой срок в пределах СПИ, например наименьший, чтобы быстрее списать стоимость ОС на расходы (Письмо Минфина РФ от 06.07.2021 № 03-05-05-01/39563).

Если основное средство в классификации и ОКОФ не упоминается, установите СПИ из срока эксплуатации ОС, указанного в технической документации или рекомендациях производителя (п. 6 ст. 258 НК РФ, Письмо Минфина России от 18.06.2021 № 03-03-20/41332).

Асфальтоукладчик амортизационная группа ос

Амортизационные группы основных средств 2021: Амортизационная группа Срок полезного использования Какие объекты относятся Первая От 1 года до 2 лет включительно Недолговечные машины и оборудование Вторая Свыше 2 лет до 3 лет включительно Машины и оборудование, транспортные средства, инвентарь, многолетние насаждения Третья Свыше 3 лет до 5 лет включительно Сооружения и передаточные устройства, машины и оборудование, транспортные средства, инвентарь Четвертая Свыше 5 лет до 7 лет включительно Здания, сооружения и передаточные устройства, машины и оборудование, транспортные средства, инвентарь, рабочий скот, многолетние насаждения Пятая Свыше 7 лет до 10 лет включительно Здания, сооружения и передаточные устройства, машины и оборудование, транспортные

(в редакции Постановления Правительства РФ от 07.07.2021 N 640). Применяется с 01.01.2021 г. Жирным шрифтом выделены позиции, найденные непосредственно в Классификации основных средств, включаемых в амортизационные группы (утв. Постановление Правительства РФ N 1 от 01.01.2021 г.).

Классификация основных средств 2021

[box type=»info» border=»full» icon=»none»]Примером основных фондов, относящихся к различным отраслям, является автомобильный транспорт. Его применение широко распространено во всех отраслях хозяйственной, промышленной и социальной сферы – сельском хозяйстве, тяжёлой и легкой промышленности, коммунальном хозяйстве и сфере обслуживания.[/su_note]

- по видам – натурально-вещественная классификация;

- по возрасту или сроку эксплуатации;

- по отрасли экономики, хозяйства и промышленности – отраслевая принадлежность;

- по функциональному предназначению;

- по имущественной принадлежности;

- по влиянию на предмет труда;

- по степени использования.

Амортизационная группа зависит от класса автомобиля

Классификация легковых автомобилей по классам приведена в Общероссийском классификаторе основных фондов ОК 013-94, утвержденном постановлением Госстандарта России от 26.12.94 № 359. Исходя из этой классификации отнесение автомобиля к определенному классу зависит от объема двигателя. Так, к среднему классу причислены автомобили с рабочим объемом двигателя свыше 1,8 до 3,5 л включительно, к большому классу — свыше 3,5 л. Для автомобилей высшего класса рабочий объем двигателя в классификации не указан.

Для целей налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам исходя из срока полезного использования (п. 1 ст. 258 НК РФ). Организация определяет его самостоятельно на дату ввода объекта в эксплуатацию с учетом классификации основных средств, утвержденной постановлением Правительства РФ от 01.01.2021 № 1.

Бухгалтерии – Учет без забот

- Опубликовано 07.02.2020 14:50

- Автор: Administrator

- Просмотров: 2944

Учёт основных средств в организации, обычно, вызывает немало вопросов. Как определить амортизационную группу, откуда взять срок полезного использования, отражать ли дополнительные расходы в первоначальной стоимости, какой метод начисления амортизации выбрать, как провести модернизацию или перемещение между подразделениями и многие другие. Но даже когда бухгалтер знает ответы на все эти вопросы в теории, на практике выходит, что неверно настроенная программа не позволяет корректно отразить все операции по учёту основных средств. Поэтому в данной статье мы решили разобрать основные настройки, которые следует сделать до принятия к учету первого основного средства в организации.

Настройка методов начисления амортизации

Начнём, пожалуй, с настроек амортизации в бухгалтерском и налоговом учете.

В программном продукте 1С: Бухгалтерия поддерживаются все способы расчёта амортизационных отчислений, утверждённые ПБУ 6/01 «Учёт основных средств». Среди них выделяют:

— линейный способ,

— единовременно при принятии к учёту,

— способ уменьшаемого остатка,

— по сумме чисел лет срока полезного использования,

— пропорционально объёму продукции и другие.

Причём нет необходимости выбирать единый для организации метод начисления амортизации из указанных. Они все будут доступны вам при оформлении принятия к учёту основного средства. Соответственно, каждому основному средству можно будет подобрать необходимый способ начисления амортизации.

Для налогового же учёта предусмотрены лишь два способа начисления амортизации – это линейный и нелинейный методы. Об этом сказано в пункте 1 ст. 259 НК РФ. Причём каждое предприятие может использовать лишь один из них для всех объектов основных средств, за исключением объектов, амортизация по которым всегда начисляется линейным методом. В соответствии с п. 3 ст. 259 НК РФ к таковым относятся здания, сооружения и передаточные устройства, входящие в 8-10 амортизационные группы. Выбранный метод должен быть закреплён в учётной политике организации для целей налогообложения.

Также в п. 1 статьи 259 НК РФ сказано, что с 01.01.2020 г. вы можете изменить метод начисления амортизации с начала очередного налогового периода, но при этом переход с линейного на нелинейный метод и наоборот возможен не чаще одного раза в пять лет. Ранее (до 01.01.2020 г.) такое ограничение действовало только в отношении перехода с нелинейного метода на линейный.

Для отражения метода начисления амортизации по налоговому учёту необходимо перейти в раздел «Главное» и выбрать пункт «Налоги и взносы». В открывшемся окне перейти на вкладку «Налог на прибыль» и установить переключатель на нужный способ.

Настройка ОКОФ

Также не мало вопросов возникает по поводу того, что такое ОКОФ и как его применять? ОКОФ – это общероссийский классификатор основных фондов, который состоит из цифрового кода и текстового обозначения классифицируемого объекта основных средств. Статья 258 НК РФ гласит, что срок полезного использования амортизируемого объекта определяется налогоплательщиком самостоятельно, но с учётом классификации основных средств. Соответственно, исходя из норм закона, применение ОКОФ является обязательным для всех налогоплательщиков всех форм собственности.

Как загрузить ОКОФ в программу 1С: Бухгалтерия ред. 3.0? Заходим на портал 1С:ИТС по ссылке: https://releases.1c.ru и вводим свой логин и пароль. В открывшемся окне «Обновление программ», выбираем из списка «Бухгалтерия предприятия, редакция 3.0» и переходим по ссылке с последним номером версии обновления конфигурации, а затем по ссылке «Актуальные версии классификаторов».

Далее вам нужно поставить флаг в графе «Общероссийский классификатор основных фондов» и нажать на кнопку «Скачать».

В итоге на ваш компьютер загрузится файл с именем classifires.zip. Остаётся лишь связать его с программным продуктом 1С. Для этого заходим в раздел «Администрирование» в пункт «Интернет-поддержка и сервисы» и переходим по ссылке «Обновление классификаторов».

В открывшемся окне устанавливаем флаг «Загрузить обновления из файла» и выбираем скачанный нами заранее файл с классификатором. Хочу отметить, что если у вас включена интернет-поддержка и есть доступ в интернет, то данный классификатор загружается и обновляется автоматически, без участия пользователя. Поэтому прежде чем перейти к его загрузке, убедитесь не установлен ли он уже. Для этого перейдите в раздел «Справочники» и выберите пункт «Классификатор ОКОФ». На рисунке ниже представлен заполненный справочник.

Настройка способа отражения расходов

Следующий справочник, необходимый к заполнению до начала учёта основных средств – это способы отражения расходов. В конце каждого месяца, после появления первого основного средства в эксплуатации, необходимо вводить документ «Амортизация и износ основных средств», который формирует проводки по дебету затратных счетов и кредиту счёта 02. Обычно данный документ вводится обработкой «Закрытие месяца». Для того, чтобы амортизация начислялась на верные затратные счета, необходимо заполнить варианты их отражения в программе. Обратимся к разделу «Справочники» и выберем пункт «Способы отражения расходов». При помощи кнопки «Создать» введём первое отражение амортизации на затратах предприятия.

Укажем наименование и нажмём на кнопку «Добавить». В добавленной строке введём затратный счёт, на котором планируем отражать амортизацию, подразделение и статью затрат. В зависимости от выбранного вами счёта, количество и вид субконто будет меняться. Например, при выборе 20 счёта необходимо заполнять подразделение, номенклатурную группу и статью затрат. А при выборе счёта 44.01 только статью затрат.

Также бывают случаи, когда амортизацию по одному основному средству необходимо отражать одновременно на двух затратных счетах. В таком случае, в способе отражения расходов добавляется вторая строка с проводкой и при помощи колонки коэффициент распределяются доли отражаемых затрат.

Для некоторых видов основных средств при начислении амортизации следует учитывать интенсивность их использования в зависимости от сезона. Например, в летние месяцы некоторое оборудование может эксплуатироваться круглосуточно, а в зимние только стандартную 8-часовую смену. При таких условиях в разделе «Справочники» необходимо вводить «Годовые графики амортизации ОС». При помощи ввода показателей нужно указать повышающий или понижающий коэффициент для каждого месяца текущего года. Коэффициент может быть равен как целому числу, так и дробному.

После выполнения всех настроек программный продукт 1С: Бухгалтерия станет вам отличным подспорьем в отражении операций по учёту основных средств.

Автор статьи: Алина КаленджанПонравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Версия для слабовидящих | Федеральное дорожное агентство

Классификация основных средств, включаемых в амортизационные группы (далее — Классификация), состоит из десяти амортизационных групп и предназначена для обязательного использования всеми организациями независимо от форм собственности при начислении амортизации и износа основных средств на основе Классификации.

Для начисления амортизации организация должна присвоить каждой единице амортизируемых основных средств шифр в соответствии с Классификацией.

Общая структура девятизначных кодов в Общероссийском Классификаторе Основных Фондов (ОКОФ), предназначенная для образования группировок объектов основных средств, может быть представлена в виде следующей схемы:

В группу амортизируемых основных средств может входить как весь подраздел, перечисленный в ОКОФе, так и отдельное конкретное основное средство.

Наименование объекта основных средств и (или) перечень амортизируемых основных средств, относимых к той или иной группе, с подразделением по видовому признаку, представлено во второй графе Классификации, что соответствует наименованиям основных средств, указанным в ОКОФ.

Например, первая группа — имущество со сроком полезного использования от 1 года до 2 лет включительно, подраздел «Машины и оборудование», наименование амортизируемых основных средств — «Дизели и дизельгенераторы с цилиндром диаметром свыше 160 мм» (коды 14 2911103-14 2911106). В графе «Примечание» уточнены отдельные позиции при отнесении основных средств к той или иной группе.

В примечании записано: «Кроме…», с перечислением кодов отдельных видов основных средств.

Например:

код 14 2921000 (четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно) «Машины и оборудование сельскохозяйственные и лесохозяйственные (кроме тракторов)». В примечании записано: «кроме 142921030, 142921327, 142921365, 142921404, 142921417, 14 2921517, 14 2921660-14 2921690», что означает отнесение основных средств под вышеперечисленными кодами подклассов и видов к другим амортизационным группам;

код 14 2911010 (пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно) «Двигатели внутреннего сгорания, кроме двигателей для транспортных средств». В примечании уточнено: «кроме, включенных в другие группы». Это означает, что отдельные виды основных средств, перечисленные в ОКОФ в этом подразделе, находятся в других группах Классификации.

В графе «Примечание» может быть дана более подробная расшифровка перечня основных средств, в связи с уточнением технических особенностей или с необходимостью включения в эту группу современных аналогов;

код 14 2923115 (четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно) «Дозаторы». В примечании уточнено: «дозаторы весовые»;

код 12 2811133 (четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно), подраздел «Сооружения и передаточные устройства», позиция «Радиомачты отдельно стоящие», в примечании уточнено: «деревянные».

В Классификации определены только интервальные границы периода списания и перечень амортизируемых основных средств, входящих в ту или иную амортизационную группу, а организациям предоставлено право в пределах этих групп самим устанавливать сроки полезного использования отдельных объектов основных средств.

Сроки полезного использования амортизируемых основных средств установлены в Классификации с учетом двухсменного режима работы.

При переходе на новые принципы списания стоимости объекта амортизируемого имущества хозяйствующий субъект имеет право сохранить срок полезного использования, установленный в соответствии с ЕНАО и действовавший до 1 января 2002 г., или изменить его, увеличив или уменьшив в пределах интервала соответствующей амортизационной группы.

Расчет норм амортизации и соответственно величины ежемесячного списания стоимости амортизируемого основного средства с использованием Классификации показан на следующем примере.

При этом следует учитывать, что амортизация начисляется отдельно по каждому объекту амортизируемого основного средства.

Пример. Объект основных средств имеет стоимость 90 ед. Срок его полезного использования в соответствии с едиными нормами амортизационных отчислений (ЕНАО), утвержденными постановлением Совета Министров СССР от 22 октября 1990 г. № 1072 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР» — 9 лет (108 месяцев), годовая норма амортизации — 11,1% (в месяц — 0,926%). Годовая сумма амортизации -10 ед. (в месяц — 0,83 ед.). Объект амортизировался 6 лет (72 месяца), за этот период величина самортизированной стоимости составила 60 ед.

Согласно Классификации данный объект относится к пятой группе -имущество со сроком полезного использования свыше 7 лет до 10 лет включительно. При начислении амортизации по данному объекту после 1 января 2002 г. может быть выбран любой вариант срока полезного использования в месячном исчислении в пределах, установленных для этой группы, начиная с 7 лет и одного месяца (85 месяцев) и заканчивая 10 годами (120 месяцев).

Возможные варианты выбора сроков полезного использования представлены в таблице.

Показатели |

I вариант |

II вариант |

III вариант |

IV вариант |

Срок полезного использования, выбранный налогоплательщиком |

7 лет и 1 месяц (85 месяцев) |

8 лет (96 месяцев) |

9 лет (108 месяцев) |

10 лет (120 месяцев) |

Остаточная стоимость объекта |

30 ед. |

30 ед. |

30 ед. |

30 ед. |

Остаточный срок службы |

85-72= 13 мес. |

96 — 72 = 24 мес. |

108-72 = 36 мес. |

120-72 = 48 мес. |

Норма амортизации |

(1:13)*100 =7,69 |

(1:24)* 100 =4,17 |

(1:36)* 100 =2,78 |

(1:48)* 100=2,08 |

Величина амортизации в месяц |

(30*7,69): 100= 2,3 |

(30*4,17):100= 1,25 |

(30*2,78): 100= 0,83 |

(30*2,08): 100 =0,62 |

Если срок полезного использования амортизируемого основного средства в соответствии с Классификацией оказался больше, чем ранее установленный по ЕНАО и объект основных средств по состоянию на 1 января 2002 г. оказался полностью самортизированным, то в этом случае амортизация не начисляется.

Срок полезного использования основных средств бывших в употреблении в случае совпадения или превышения срока их фактического использования у предыдущих собственников но сравнению со сроками полезного использования, установленными Классификацией, определяется самостоятельно с учетом требований техники безопасности и ожидаемой экономической выгоды от использования основных средств.

Срок полезного использования в отношении приобретаемых основных средств, не указанных в Классификации, определяется по аналогичным основным средствам или с учетом рекомендаций организаций-изготовителей в соответствии с техническими условиями.

Кроме того, в соответствии с постановлением Правительства Российской Федерации от 10 ноября 2003 г. № 677 «Об общероссийских классификаторах технико-экономической и социальной информации в социально-экономической области», необходимо направлять в адрес Минэкономразвития России и Госстандарта России материалы с предложениями по внесению изменений в Общероссийский классификатор видов экономической деятельности, продукции и услуг (ОКДП) и ОКОФ для последующего внесения этих дополнений и изменений в Классификацию (пункт 2 постановления Правительства Российской Федерации от 1 января 2002 г. № 1).

Согласно пункту 2 постановления Правительства Российской Федерации от 1 января 2002 г. № 1 Минэкономразвития России совместно с заинтересованными федеральными органами исполнительной власти должно представлять в Правительство Российской Федерации в месячный срок с даты внесения изменений и дополнений в ОКОФ предложения по внесению изменений и дополнений в Классификацию.

В целях своевременной подготовки указанных предложений:

Всероссийский научно-исследовательский институт классификации, терминологии и информации по стандартизации и качеству Госстандарта России, осуществляющий ведение ОКОФ, направляет в Минэкономразвития России проект предложений по изменению и дополнению ОКОФ, одновременно с представлением его в установленном порядке на утверждение в Госстандарт России;

Минэкономразвития России рассматривает необходимость дополнения и изменения видового состава основных средств Классификации, определяет амортизационную группу, к которой предлагается отнести основные средства,разрабатывает проект постановления Правительства Российской Федерации по изменению и дополнению Классификации и в недельный срок с даты официального внесения изменений и дополнений в ОКОФ направляет его на рассмотрение в Минфин России, МНС России, Госкомстат России, а также, в случае необходимости, в профильные (по отраслевой принадлежности основных средств) министерства и ведомства;

федеральные органы исполнительной власти в недельный срок рассматривают проект предложений по изменению и дополнению Классификации, подготавливают и направляют в Минэкономразвития России замечания по его содержанию и рекомендации по корректировке с обязательными обоснованиями.

Возникшие в ходе рассмотрения проекта постановления разногласия решаются на организуемом по инициативе Минэкономразвития России согласительном совещании с участием заинтересованных федеральных органов исполнительной власти и независимых экспертов;

Минэкономразвития России в недельный срок дорабатывает проект постановления с учетом представленных замечаний, согласовывает окончательную редакцию с участвующими в его подготовке федеральными органами исполнительной власти и представляет согласованный проект постановления в Правительство Российской Федерации.

Организации всех форм собственности имеют право вносить предложения по изменению и дополнению Классификации. Для принятия указанных предложений к рассмотрению необходимо представлять в Минэкономразвития России технико-экономическое обоснование, а также заключение профильного министерства о целесообразности внесения предлагаемых изменений и дополнений.

Предложения по изменению и дополнению Классификации принимаются к рассмотрению только при условии наличия кода и наименования основных средств в соответствии с ОКОФ.

В случае, если указанное предложение затрагивает интересы других отраслей, Минэкономразвития России направляет их на рассмотрение в соответствующие отраслевые министерства и ведомства, а также в Минфин России, МЫС России и Госкомстат России для подготовки официального заключения.

После получения указанных заключений Минэкономразвития России рассматривает обоснованность предложений об изменении и дополнении Классификации, принимает решение о целесообразности внесения предлагаемых изменений и дополнений и, в случае необходимости, организует согласительное совещание с участием заинтересованных федеральных органов исполнительной власти и независимых экспертов.

Минэкономразвития России ежегодно обобщает предложения коммерчески организаций по изменению и дополнению Классификации, разрабатывает проект постановления Правительства Российской Федерации, направляет его на согласование в заинтересованные федеральные органы исполнительной власти и в установленном порядке представляет согласованный проект постановления в Правительство Российской Федерации.

классификация, срок и список групп

Амортизационные группы – это группы, на которые подразделяется амортизируемое имущество в соответствии со сроками полезного использования на основании нормативных актов. Понятие «амортизационная группа» используется прежде все для налога на прибыль, а также используется для целей бухгалтерского учета.

Основной смысл отнесения конкретного объекта к той или иной амортизационной группе заключается в том, чтобы определить срок полезного использования с целью установления нормы амортизации, и рассчитать сумму амортизации.

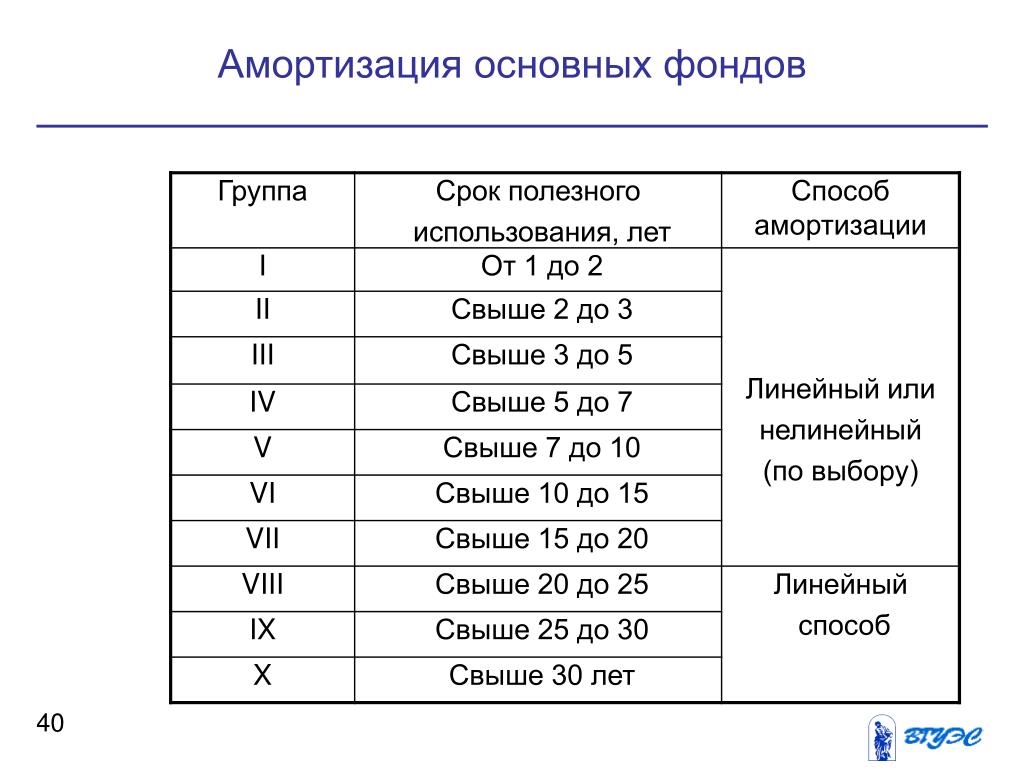

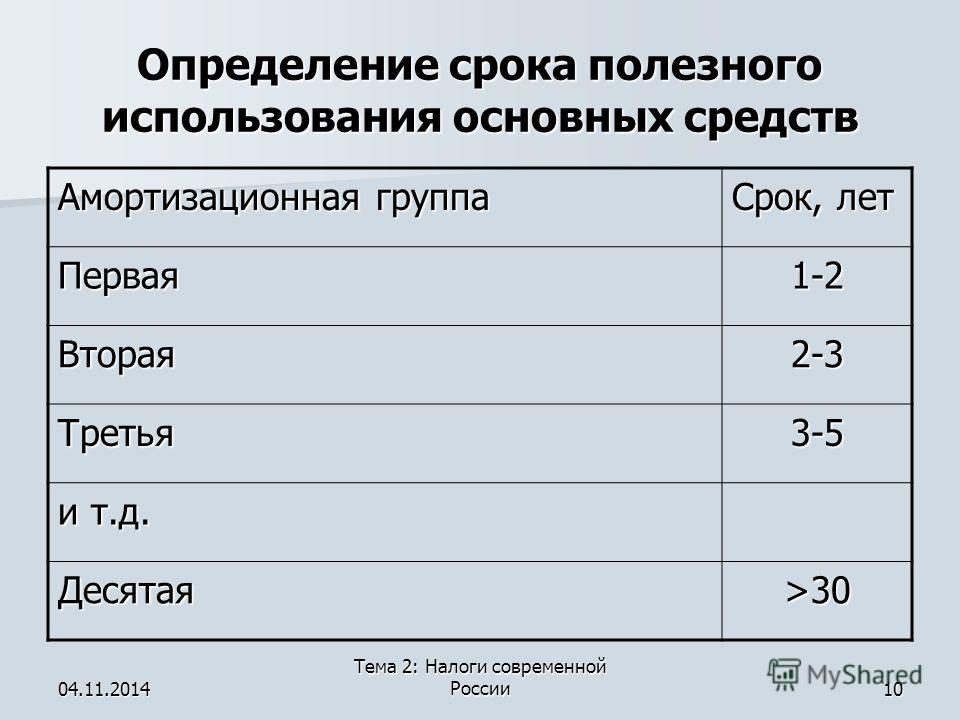

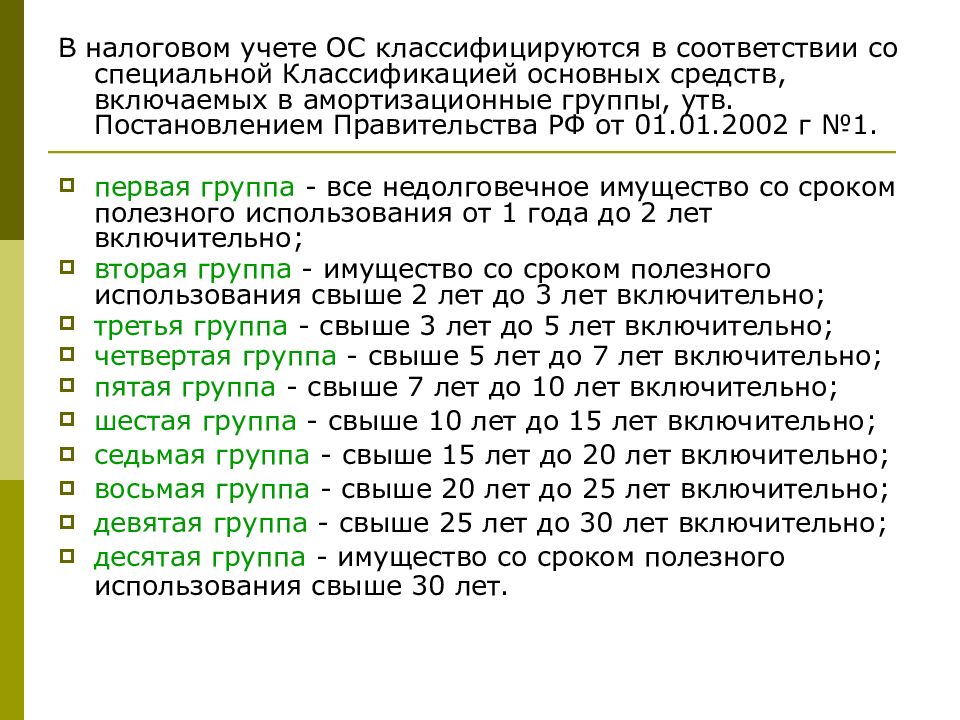

В налоговом учете для начисления амортизации в зависимости от срока полезного использования (СПИ) основные средства распределяются по десяти амортизационным группам в порядке возрастания:

- Первая амортизационная группа – все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

- Вторая амортизационная группа – имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

- Третья амортизационная группа – имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

- Четвертая амортизационная группа – имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

- Пятая амортизационная группа – имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

- Шестая амортизационная группа – имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

- Седьмая амортизационная группа – имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

- Восьмая амортизационная группа – имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

- Девятая амортизационная группа – имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

- Десятая амортизационная группа – имущество со сроком полезного использования свыше 30 лет.

Срок полезного использования основных средств — это период (количество месяцев), в течение которого компания предполагает использовать основное средство и получать от него экономические выгоды.

Определение срока полезного использования по амортизационной группеОтметим, что нижняя граница каждой амортизационной группы начинается фразой «свыше», а верхняя граница каждой амортизационной группы заканчивается фразой «включительно».

Это означает, что например, для третьей группы нижняя граница – это 37 месяцев (3 года и 1 месяц), а верхняя – 60 месяцев (5 лет).

Амортизационные группы устанавливают интервал срока полезного использования.

Так, к примеру, к 5-й группе относятся объекты со сроком полезного использования свыше 7 лет до 10 лет включительно.

Следует отметить, что в пределах этого интервала налогоплательщик самостоятельно определяет конкретный срок каждого объекта.

Так, п. 1 ст. 258 НК РФ указывает, что «Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом Классификации…».

Классификация ОССрок полезного использования объекта амортизируемого имущества определяется налогоплательщиком самостоятельно на дату ввода ОС в эксплуатацию в соответствии с положениями НК РФ и с учетом Классификации ОС.

Классификации ОС – это таблица, в которой для каждой группы указаны наименование входящих в нее ОС и соответствующий код Общероссийского классификатора основных фондов (ОКОФ).

В настоящее время Классификация представляет собой таблицу, состоящую из трех столбцов, в первом из которых указан код по ОКОФ, во втором столбце – наименование ОС, а в третьем столбце содержатся «Примечания к наименованиям ОС» (где могут быть указаны исключения или дополнительные пояснения).

В пределах амортизационных групп, основные средства сгруппированы по подгруппам – Машины и оборудование, Средства транспортные, Сооружения и передаточные устройства, Здания, Жилища, Насаждения многолетние, Скот рабочий.

Отметим, что налоговое законодательство не устанавливает для целей исчисления амортизации применение в безусловном порядке максимального срока полезного использования.

Так по правилам пункта 3 статьи 258 НК РФ налогоплательщик относит основные средства к одной из десяти амортизационных групп.

При этом Классификация ОС предусматривает срок полезного использования объектов в интервале минимальных и максимальных значений.

Таким образом, НК РФ не обязывает компанию устанавливать именно максимально допустимый срок полезного использования объекта ОС.

Порядок действий если объекта ОС нет в классификацииНе все виды объектов основных средств можно найти в Классификации ОС.

В этом случае следует посмотреть код ОС в ОКОФ и определить амортизационную группу согласно этому коду.

Если же объект не указан и в ОКОФ, то для установления срока полезного использования следует воспользоваться его технической документацией или рекомендациями изготовителей (п. 6 ст. 258 НК РФ).

При отсутствии такой информации для решения вопроса об определении срока полезного использования основного средства следует обратиться в Минэкономразвития России.

Срок полезного использования основных средств, бывших в эксплуатации, для целей налогообложения прибылиЕсли было приобретено ОС, бывшее в употреблении, то норма амортизации по данному имуществу в целях применения линейного метода начисления амортизации определяется с учетом срока полезного использования, устанавливаемого в обычном порядке, за минусом количества лет (месяцев) его эксплуатации предыдущими собственниками.

При применении нелинейного метода норма амортизации зависит не от конкретного срока полезного использования ОС, а от амортизационной группы, к которой оно относится.

В этом случае, приобретенные объекты ОС, бывшие в употреблении, включаются в состав той амортизационной группы (подгруппы), в которую они были включены у предыдущего собственника.

Если же срок фактического использования ОС у предыдущего собственника окажется равным сроку, определяемому в соответствии с Классификацией, или превышающим этот срок, то компания вправе самостоятельно установить срок полезного использования с учетом требований техники безопасности и других факторов (п. 7 ст. 258 НК РФ).

Таким образом, нормы НК РФ предоставляют организациям право самостоятельно решать, какой порядок определения срока полезного использования основных средств, бывших в употреблении, следует применять.

Наряду с этим организации необходимо документально подтвердить амортизационную группу, к которой отнес имущество предыдущий собственник.

Это могут быть акты о приеме-передаче основных средств, составленные по самостоятельно разработанным передающей стороной формам или по унифицированным формам N ОС-1 или N ОС-1а, документы налогового учета передающей стороны или любые другие документы, подтверждающие срок полезного использования этого имущества и, соответственно, амортизационную группу (подгруппу).

Изменение срока полезного использования основных средствПо общему правилу срок полезного использования пересматривается, когда произошло улучшение первоначально установленных нормативных показателей объекта по результатам (п. 1 ст. 258 НК РФ; п. 20 ПБУ 6/01):

- достройки;

- дооборудования;

- реконструкции;

- модернизации.

При этом для целей налогового учета увеличение срока полезного использования может производиться только в пределах сроков, установленных для той амортизационной группы, в которую ОС было включено ранее.

Применение Классификации ОС в бухгалтерском учетеОтметим, что норма о том, что указанная Классификация ОС может использоваться для целей бухгалтерского учета с 01.01.2017 года признана утратившей силу.

Поэтому в бухгалтерском учете, при установлении сроков полезного использования следует применять правила, установленные нормативными актами по бухгалтерскому учету.

Так если организация самостоятельно устанавливает срок полезного использования основных средств, руководствуясь положениями пункта 20 ПБУ 6/01, то этом случае срок полезного использования основных средств определяется исходя из:

- ожидаемого срока использования объекта в соответствии с его ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта и т. п.;

- нормативно-правовых и других ограничений использования объекта (например, срока аренды).

Установленный срок полезного использования основных средств следует зафиксировать в инвентарной карточке учета ОС (форма № ОС-6).

С сайта audit-it.ru

Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Машины и оборудование

Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

В этой статье вы узнали, что такое амортизационные группы. Если у вас возникли вопросы и проблемы, требующие участие юристов, то вы можете обратиться за помощью к специалистам информационно-правового портала «Шерлок».

Редактор: Игорь Решетов

Номер амортизационной группы для грузовиков и автобусов

Если организация приобрела автомобиль и определила его тип как грузовой или автобус, то следующим шагом для определения его срока полезного использования является выбор номера амортизационной группы. Отнесение грузовика или автобуса к той или иной амортизационной группе зависит от ряда факторов, которые рассматриваются в данной статье.

Напомню, что к грузовому автотранспорту относятся не только грузовые бортовые автомобили, но и фургоны, самосвалы, тягачи, цистерны, прицепы и полуприцепы.

Для грузовых бортовых автомобилей срок полезного использования определяется его грузоподъемностью, которую можно определить как разницу граф 14 «Разрешенная максимальная масса» и 15 «Масса без нагрузки» в паспорте транспортного средства (ПТС). При маленькой грузоподъёмности (не превышающей 500 кг) они попадут в 3 амортизационную группу (СПИ свыше 3 , но не более 5 лет).

К 4 амортизационной группе будут относиться:

- бортовые грузовые автомобили, если их грузоподъёмность больше чем 500 кг, но не превышает 5 тонн;

- самосвалы, независимо от их грузоподъемности;

- прочие грузовые автомобили, такие как снегоболотоходы и грузовые электромобили.

- некоторые специальные машины типа фургонов и цистерн, если они :

- предназначены для коммунального хозяйства, лесозаготовок,

- являются щепозвозами или автокатафалком

- предназначены для перевозки сжижинного газа, нефтепродуктов или радиоактивных отходов

Седельные тягачи (предназначенные для буксировки полуприцепов), прицепы, полуприцепы и грузовые машины с грузоподъемностью свыше 5 тонн включаются в 5 амортизационную группу (СПИ свыше 7 до 10 лет). К этой же амортизационной группе будут относиться и специальные автомобили типа фургона, цистерны за исключением тех, что попали в 4 амортизационную группу.

Номер амортизационной группы как легкового автомобиля, так автобуса зависит от его класса. Но если класс легкового автомобиля зависит от объема его двигателя (кроме высшего класса), то класс автобуса определяется его длиной, которую можно посмотреть в руководстве пользователя автомобиля или приложении к договору на его приобретение, в котором указываются технические характеристики. Кроме того, для автобусы отечественного производства распределяются по классам в зависимости от их габаритов в соответствии с Отраслевой нормалью ОН 025 270-66, согласно которой заполняется графа ПТС «Модель, марка ТС». Первая цифра модели автобуса и будет обозначать его класс.

Если габаритная длина автобуса не превышает 5,5 метров, то он относится ко 2 (особо малому)[1] классу. Чтобы автобус можно было отнести ко 3 (малому) классу, его габаритная длина должна быть в диапазоне от 6 до 7,5 м. Автобусы 2 и 3 класса входят в 3 амортизационную группу со сроком полезного использования от 3 до 5 лет.

Например,

Модель УАЗ 2206- является автобусом малого класса, так как вторая цифра модели, определяющая тип транспортного средства «2», т. е. автобус, а первая цифра (класс) указывает его принадлежность к особо малому классу. Такой микроавтобус амортизируется от 3 до 5 лет.

Средние и большие автобусы занимают место в 4 амортизационной группе. Они амортизируются свыше 5 и до 7 лет. Согласно Отраслевой нормали , если автобус имеет габариты от 8,5 до 10м, то он относится к 4 (среднему) классу, а автобус размерами от 11 до 12 м — к 5 (большому) классу. В тоже время ОКОНХ предписывает относить к средним автобусам те, чья длина от 8,5 до 9 м, а к большим, если их размеры от 10,5 до 12 м.

Кроме автобусов 4 (среднего) и 5 (большого) класса к 4 амортизационной группе относятся прочие автобусы, к которым отнесены санитарные автобусы и автобусы с электродвигателем. Таким образом, если в графе 3 «Наименование (тип ТС)» ПТС предназначение автобуса указано как санитарный, или графа 12 «Тип двигателя» содержит указание на оснащение его электродвигателем, то его необходимо амортизировать от 5 до 7 лет.

Важное уточнение: автобусы распределяются по амортизационным группам согласно их габаритным размерам, но для прочих автобусов не ограничений по размерам не предусмотрено. В результате, если например, размеры санитарного автобуса не будут превышать 7,5 м — то он попадает только в 4 амортизационную группу. А если размер санитарного автобуса или автобуса, оснащенного электродвигателем, будет превышать 12 м, то не исключено, что инспектора будут настаивать на включение его 5 амортизационную группу со сроком полезного использования от 7 до 10 лет, к которой относятся автобусы 6 (особо большого класса) с длиной от 16,5 до 24 м.

Нестандартный автобус: что делать?Наибольшую сложность вызывает определение амортизационной группы для автобусов, чья длинна не укладывается в «прокрустово ложе» габаритных размеров. Например, если автобус имеет длину от 7,5 и до 8м. или от 12 до 16 м., то споров о том, к какой амортизационной группе они должен относиться, избежать вряд ли получится. Ведь автобусы этой длины не отнесены ни к одному классу, ни в Отраслевой нормали, ни в ОКОНФ.

Например,

Модель ПАЗ 3204 имеет длину 7,6 м, согласно буквенно-цифровому обозначению он является автобусом малого класса. В тоже время для отнесения его к малому классу его длина не должна превышать 7, 5 м.

Если вы сторонник более консервативного подхода, и не готовы к прениям с налоговыми органами, то исходя из ограничения, уставленного как в отраслевой нормали, так и ОКОНФ, автобусы имеющие длину свыше 7,5 и до 8 м., безопаснее относить к 4 (среднему) классу и амортизировать более 5 лет.

Но этот автобус можно учесть и в 3 амортизационной группе, ориентируясь на 11 статью НК РФ, которая предусматривает, что термины отраслей законодательства применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено настоящим Кодексом. Налоговый кодекс не содержит положений, которые позволяют определить класс автобуса. В тоже время для предприятий производящих автомобили в Отраслевой нормали ОН 025270-66 установлена система их классификации и обозначения. Следовательно опираясь на систему обозначения, установленную в отраслевой нормали, это автобус можно отнести его к малому классу и амортизировать не более 5 лет.

К сожалению, автобусы иностранного производства, не имеют цифрового обозначения класса в наименовании его модели. Наиболее вероятно, что налоговые органы будут требовать чтобы «нестандартные» по размеру автобусы были отнесены к более высокой амортизационной группе.

Поделитесь в комментариях: с какими трудностями при определении срока полезного использования автобусов и грузовых автомобилей приходилось вам сталкиваться?

Прочитать как определить тип автомобиля можно здесь. Узнать что влияет на срок полезного использования легкового автомобиля здесь. Посмотреть стоит ли госпошлину включать в первоначальную стоимость основного средства можно тут.

[1] Согласно «Классификации и системы обозначения автомобильных транспортных средств», приведенной в приложении № 3 к Распоряжению Минтранса РФ от 14.03.2008 № АМ-23-р «О введении в действие методических рекомендаций «Нормы расхода топлива и смазочных материалов на автомобильном транспорте», обозначение классов автобусов начинается с цифры 2. В письме Минюста России от 21.09.09 № 03-2609 этим распоряжением Минтранса РФ предписано руководствоваться в целях организации эксплуатации транспортных средств.

Определение амортизации

Что такое амортизация?

Амортизация — это метод бухгалтерского учета, используемый для периодического снижения балансовой стоимости ссуды или нематериального актива в течение определенного периода времени. В отношении ссуды амортизация направлена на распределение платежей по ссуде во времени. Применительно к активу амортизация аналогична амортизации.

Ключевые выводы

- Амортизация обычно относится к процессу списания стоимости ссуды или нематериального актива.

- Графики погашения используются кредиторами, такими как финансовые учреждения, для представления графика погашения ссуды на основе определенной даты погашения.

- Нематериальные активы, амортизируемые (списываемые на расходы) с течением времени, помогают связать стоимость актива с выручкой от актива в соответствии с принципом согласования общепринятых принципов бухгалтерского учета (GAAP).

Общие сведения об амортизации

Термин «амортизация» относится к двум ситуациям.Во-первых, амортизация используется в процессе погашения долга посредством регулярных выплат основной суммы долга и процентов с течением времени. График погашения используется для уменьшения текущего остатка по кредиту, например, ипотечному или автокредиту, посредством рассрочки платежей.

Во-вторых, амортизация также может относиться к распределению капитальных затрат, связанных с нематериальными активами, на определенный срок — обычно в течение срока полезного использования актива — для целей бухгалтерского учета и налогообложения.

Амортизация ссуд

Амортизация может относиться к процессу погашения долга с течением времени регулярными выплатами процентов и основной суммы, достаточными для полного погашения ссуды к сроку ее погашения.При выплатах по ипотеке и автокредиту более высокий процент фиксированного ежемесячного платежа идет на выплату процентов в начале ссуды. С каждым последующим платежом больший процент платежа идет на основную сумму кредита.

Амортизацию можно рассчитать с помощью большинства современных финансовых калькуляторов, программных пакетов для работы с электронными таблицами, таких как Microsoft Excel, или онлайн-графиков амортизации. Графики погашения начинаются с непогашенного остатка по ссуде. Для ежемесячных платежей процентная ставка рассчитывается путем умножения процентной ставки на непогашенный остаток по ссуде и деления на двенадцать.Сумма основной суммы долга в данном месяце — это общий ежемесячный платеж (фиксированная сумма) за вычетом выплаты процентов за этот месяц.

В следующем месяце непогашенный остаток по кредиту рассчитывается как непогашенный остаток за предыдущий месяц за вычетом последнего платежа по основной сумме долга. Выплата процентов снова рассчитывается на основе нового непогашенного остатка, и эта схема продолжается до тех пор, пока не будут произведены все основные платежи и сальдо ссуды не станет нулевым в конце срока ссуды.

Формула для расчета ежемесячной основной суммы погашения по амортизированной ссуде выглядит следующим образом:

Выплата основного долга = Общий ежемесячный платеж — (Непогашенный остаток кредита * (процентная ставка / 12 месяцев))

Обычно при оформлении кредита указывается общая сумма ежемесячного платежа. Однако, если вы пытаетесь оценить или сравнить ежемесячные платежи на основе заданного набора факторов, таких как сумма кредита и процентная ставка, вам может потребоваться также рассчитать ежемесячный платеж.п) — 1)]

где:

- i = ежемесячная процентная ставка. Вам нужно будет разделить годовую процентную ставку на 12. Например, если ваша годовая процентная ставка составляет 3%, ваша ежемесячная процентная ставка будет 0,0025 (0,03 годовой процентной ставки / 12 месяцев).

- n = количество платежей в течение срока кредита. Умножьте количество лет в сроке вашего кредита на 12. Например, четырехлетний автокредит будет иметь 48 выплат (4 года * 12 месяцев)

Амортизация нематериальных активов

Амортизация также может относиться к амортизации нематериальных активов.В этом случае амортизация — это процесс списания стоимости нематериального актива на расходы в течение прогнозируемого срока службы актива. Он измеряет потребление стоимости нематериального актива, такого как гудвил, патент или авторское право.

Амортизация рассчитывается аналогично амортизации, которая используется для материальных активов, и истощению, которая используется для природных ресурсов.

Когда предприятия амортизируют расходы с течением времени, они помогают привязать стоимость использования актива к доходам, которые он генерирует за тот же отчетный период, в соответствии с общепринятыми принципами бухгалтерского учета (GAAP).Например, компания извлекает выгоду из использования долгосрочного актива в течение нескольких лет. Таким образом, он постепенно списывает расходы в течение срока полезного использования этого актива.

Важно

IRS имеет графики, определяющие общее количество лет, в течение которых материальные и нематериальные активы расходуются для целей налогообложения.

Амортизация нематериальных активов также полезна при налоговом планировании. Налоговая служба (IRS) позволяет налогоплательщикам удерживать определенные расходы: геологические и геофизические расходы, понесенные при разведке нефти и природного газа, средствах контроля загрязнения атмосферы, премии по облигациям, исследования и разработки (НИОКР), приобретение в аренду, лесонасаждение и лесовозобновление. , а также нематериальные активы, такие как репутация, патенты, авторские права и товарные знаки.48) — 1))).

В первый месяц 75,00 долларов США (30 000 долларов непогашенного остатка по кредиту * 3% процентная ставка / 12 месяцев) из ежемесячного платежа в размере 664,03 доллара идут на проценты, а оставшиеся 589,03 доллара США (общий ежемесячный платеж 664,03 доллара — выплата процентов 75,00 долларов США) идут в счет основной суммы.

Каждый месяц общая сумма платежа остается неизменной, в то время как часть, идущая на основную сумму, увеличивается, а часть, идущая на проценты, уменьшается. В последний месяц выплачивается только 1,66 доллара США в виде процентов, поскольку непогашенный остаток по кредиту на этот момент очень минимален по сравнению с начальным ссудным остатком.

| График погашения кредита | ||||

|---|---|---|---|---|

| Период | Итого к оплате | Расчетный процент к уплате | Задолженность по основной сумме | Основной остаток |

| 30 000,00 долл. США | ||||

| 1 | $ 664,03 | 75,00 $ | $ 589,03 | 29 410,97 долл. США |

| 2 | 664 доллара.03 | $ 73,53 | $ 590,50 | 28 820,47 долл. США |

| 3 | $ 664,03 | $ 72,05 | $ 591.98 | 28 228,49 долл. США |

| 4 | $ 664,03 | $ 70,57 | $ 593,46 | 27 635,03 долл. США |

| 5 | $ 664,03 | 69,09 $ | $ 594.94 | 27 040,09 долл. США |

| 6 | $ 664,03 | 67 долларов.60 | $ 596,43 | 26 443,66 долл. США |

| 7 | $ 664,03 | 66,11 $ | $ 597.92 | 25 845,74 |

| 8 | $ 664,03 | $ 64.61 | $ 599,42 | 25 246,32 долл. США |

| 9 | $ 664,03 | $ 63,12 | $ 600.91 | $ 24 645,41 |

| 10 | $ 664,03 | $ 61,61 | 602 долл.42 | 24 042,99 долл. США |

| 11 | $ 664,03 | $ 60,11 | $ 603.92 | 23 439,07 долл. США |

| 12 | $ 664,03 | $ 58,60 | $ 605,43 | 22 833,64 долл. США |

| 13 | $ 664,03 | 57,08 $ | $ 606.95 | $ 22 226,69 |

| 14 | $ 664,03 | $ 55,57 | $ 608,46 | 21 618 долларов.23 |

| 15 | $ 664,03 | $ 54,05 | $ 609.98 | 21 008,24 долл. США |

| 16 | $ 664,03 | $ 52,52 | $ 611,51 | $ 20 396,73 |

| 17 | $ 664,03 | $ 50,99 | $ 613,04 | $ 19 783,69 |

| 18 | $ 664,03 | $ 49,46 | $ 614,57 | 19 169,12 $ |

| 19 | 664 доллара.03 | $ 47.92 | $ 616,11 | 18 553,02 долл. США |

| 20 | $ 664,03 | $ 46.38 | $ 617,65 | $ 17 935,37 |

| 21 | $ 664,03 | $ 44,84 | $ 619,19 | $ 17 316,18 |

| 22 | $ 664,03 | 43,29 долл. США | $ 620,74 | $ 16 695,44 |

| 23 | $ 664,03 | 41 год.74 | 622,29 долл. США | 16 073,15 |

| 24 | $ 664,03 | $ 40,18 | $ 623,85 | 15 449,30 $ |

| 25 | $ 664,03 | $ 38,62 | $ 625,41 | $ 14 823,89 |

| 26 | $ 664,03 | 37,06 $ | $ 626.97 | $ 14 196,92 |

| 27 | $ 664,03 | $ 35,49 | 628 долларов.54 | $ 13 568,38 |

| 28 | $ 664,03 | $ 33.92 | $ 630,11 | $ 12 938,28 |

| 29 | $ 664,03 | $ 32,35 | $ 631,68 | $ 12 306,59 |

| 30 | $ 664,03 | $ 30,77 | $ 633,26 | $ 11 673,33 |

| 31 | $ 664,03 | $ 29.18 | $ 634,85 | 11 038 долл. США.48 |

| 32 | $ 664,03 | 27,60 $ | $ 636,43 | 10 402,05 долл. США |

| 33 | $ 664,03 | $ 26.01 | $ 638,02 | $ 9 764,02 |

| 34 | $ 664,03 | $ 24,41 | $ 639,62 | $ 9 124,40 |

| 35 | $ 664,03 | $ 22,81 | $ 641,22 | $ 8 483,18 |

| 36 | 664 доллара.03 | 21,21 долл. США | $ 642,82 | $ 7 840,36 |

| 37 | $ 664,03 | 19,60 $ | $ 644,43 | $ 7 195,93 |

| 38 | $ 664,03 | $ 17,99 | $ 646,04 | 6 549,89 долл. США |

| 39 | $ 664,03 | $ 16,37 | $ 647,66 | $ 5 902,24 |

| 40 | $ 664,03 | 14 долларов США.76 | $ 649,27 | $ 5 252,96 |

| 41 | $ 664,03 | $ 13,13 | $ 650,90 | 4 602,06 долл. США |

| 42 | $ 664,03 | $ 11,51 | $ 652,52 | 3 949,54 долл. США |

| 43 | $ 664,03 | $ 9,87 | 654,16 долл. США | 3 295,38 долл. США |

| 44 | $ 664,03 | $ 8,24 | $ 655,79 | 2 639 долл. США.59 |

| 45 | $ 664,03 | $ 6.60 | $ 657,43 | 1 982,16 долл. США |

| 46 | $ 664,03 | $ 4,96 | 659,07 долл. США | $ 1 323,09 |

| 47 | $ 664,03 | $ 3,31 | $ 660,72 | $ 662,36 |

| 48 | $ 664,03 | 1,66 $ | $ 662,36 | 0,00 руб. |

Часто задаваемые вопросы

Что такое амортизация?

Термин «амортизация» имеет два важных значения в финансах.Во-первых, это может относиться к графику платежей, согласно которому ссуда выплачивается постепенно с течением времени, например, в случае ипотеки или автокредиты. Во-вторых, это может относиться к практике списания стоимости нематериального актива с течением времени.

Почему важна амортизация?

Амортизация важна, потому что она помогает предприятиям и инвесторам понимать и прогнозировать свои затраты с течением времени. В контексте погашения ссуды графики погашения дают ясность в отношении того, какая часть платежа по ссуде состоит из процентов по сравнению с основной суммой.Это может быть полезно для таких целей, как вычет процентных платежей в налоговых целях. Амортизация нематериальных активов также важна, потому что она может уменьшить налогооблагаемую прибыль компании и, следовательно, ее налоговые обязательства, в то же время позволяя инвесторам лучше понять истинную прибыль компании.

В чем разница между амортизацией и амортизацией?

Амортизация и амортизация — схожие концепции, поскольку обе пытаются учесть стоимость владения активом с течением времени.Однако основное различие между ними заключается в том, что амортизация относится к нематериальным активам, тогда как амортизация относится к материальным активам. Примеры нематериальных активов включают товарные знаки и патенты; тогда как материальные активы включают оборудование, здания, транспортные средства и другие активы, подверженные физическому износу.

Стратегии погашения ипотечного кредита

Для многих людей покупка дома — это самая крупная финансовая инвестиция, которую они когда-либо сделают. Из-за высокой цены большинству людей обычно требуется ипотека.Ипотека — это тип амортизированной ссуды, по которой долг погашается регулярными платежами в течение определенного периода. Под периодом амортизации понимается период времени в годах, в течение которого заемщик выбирает погашение ипотеки.

Хотя наиболее популярным типом является ипотека с фиксированной процентной ставкой на 30 лет, у покупателей есть и другие варианты, включая ипотеку на 25 и 15 лет. Срок погашения влияет не только на то, сколько времени потребуется для погашения ссуды, но и на то, сколько процентов будет выплачиваться в течение срока действия ипотеки.Более длительные периоды погашения обычно предполагают меньшие ежемесячные платежи и более высокие общие процентные расходы в течение срока ссуды.

С другой стороны, более короткие периоды амортизации обычно влекут за собой более крупные ежемесячные платежи и более низкие общие процентные расходы. Для любого на рынке ипотеки рекомендуется рассмотреть различные варианты амортизации, чтобы найти тот, который лучше всего подходит с точки зрения управляемости и потенциальной экономии. Здесь мы рассмотрим различные стратегии амортизации ипотечных кредитов для сегодняшних покупателей жилья.

Ключевые выводы

- Выбор периода, в течение которого вы должны выплатить ипотечный кредит, — это компромисс между более низкими ежемесячными платежами и более низкой общей стоимостью.

- Срок погашения ипотечной ссуды соответствует графику погашения, при котором ежемесячные платежи остаются равными, но при этом изменяется относительная сумма основной суммы по сравнению с процентами для каждого платежа.

- Чем длиннее график погашения (скажем, 30 лет), тем доступнее ежемесячные платежи, но в то же время больше процентов, которые должны быть выплачены кредитору в течение срока действия кредита.

График погашения

Точная сумма основного долга и процентов, составляющих каждый платеж, указана в графике погашения закладной (или таблице амортизации). Вначале большая часть каждого ежемесячного платежа идет на проценты. Проценты по ипотеке не облагаются налогом. Если вы находитесь в группе с высокими налогами, этот вычет будет более ценным, чем для лиц с более низкими налоговыми ставками. С каждым последующим платежом все большая и большая часть платежа поступает в счет основного долга и все меньше — на проценты, пока ипотека не будет выплачена полностью и кредитор не подаст заявление об удовлетворении ипотечной ссуды в окружное управление или земельный кадастр.

Более длительные периоды амортизации сокращают ежемесячный платеж

Ссуды с более длительным сроком погашения имеют меньшие ежемесячные платежи, потому что у вас больше времени, чтобы выплатить ссуду. Это хорошая стратегия, если вы хотите, чтобы платежи были более управляемыми. На следующем рисунке показан сокращенный пример графика погашения для 30-летней ссуды с фиксированной ставкой в размере 200 000 долларов США и ставкой 4,5%:

| Таблица 1: График погашения ипотечного кредита | |||

|---|---|---|---|

| Месяц | Платеж | Выплата основного долга | Выплаченные проценты |

| 1 | 1 013 долл. США.37 | $ 263,37 | 750,00 $ |

| 2 | $ 1 013,37 | $ 264,36 | $ 749,01 |

| 3 | $ 1 013,37 | $ 265,35 | $ 748,02 |

| 180 (15 лет) | $ 1 013,37 | $ 516,62 | $ 496,75 |

| 240 (20 лет) | $ 1 013,37 | 646,70 $ | 366 долларов.67 |

| 300 (25 лет) | $ 1 013,37 | $ 809,53 | $ 203,84 |

| 360 (окончательный платеж) | $ 1 013,37 | $ 1 009,58 | $ 3,79 |

Резюме по 30-летнему займу с фиксированной ставкой 4,5%:

- Сумма ипотеки = 200 000 $

- Ежемесячный платеж = 1013,37 $

- Сумма процентов = 164 813,42 долларов США

- Общая стоимость = 364 813,20 долларов США

Более короткие сроки амортизации сэкономят ваши деньги

Если вы выберете более короткий период погашения — например, 15 лет — у вас будут более высокие ежемесячные платежи, но вы также значительно сэкономите на процентах в течение срока действия ссуды, и вы скорее станете владельцем дома.Кроме того, процентные ставки по более коротким кредитам обычно ниже, чем по более длинным. Это хорошая стратегия, если вы можете с комфортом получать более высокие ежемесячные платежи без излишних трудностей.

Помните, что даже несмотря на то, что период амортизации короче, он все равно включает 180 последовательных платежей. Важно подумать, сможете ли вы поддерживать такой уровень оплаты.

На рисунке 2 показано, как выглядит график погашения той же ссуды в размере 200 000 долларов США под 4,5%, но с 15-летней амортизацией (опять же, сокращенная версия для простоты):

| Таблица 2: График погашения ипотеки | |||

|---|---|---|---|

| Месяц | Платеж | Выплата основного долга | Выплаченные проценты |

| 1 | 1529 долларов.99 | 799,99 долл. США | 750,00 $ |

| 2 | $ 1 529,99 | $ 782.91 | $ 747,08 |

| 3 | 1 529,99 $ | $ 785,85 | $ 744,14 |

| 60 (5 лет) | 1 529,99 $ | $ 976,38 | $ 553,60 |

| 120 (10 лет) | $ 1 529,99 | $ 1,222,23 | 307 долларов.75 |

| 180 (окончательный платеж) | $ 1 529,99 | $ 1 524,27 | $ 5,72 |

Резюме по 15-летнему займу с фиксированной ставкой 4,5%:

- Сумма ипотеки = 200 000 $

- Ежемесячный платеж = 1529,99 $

- Сумма процентов = 75 397 долларов США.58

- Общая стоимость = 275 398,20 долларов США

Как мы видим из двух примеров, более длительная, 30-летняя амортизация приводит к более доступному платежу в размере 1 013,37 долларов США по сравнению с 1529,99 долларов США для 15-летней ссуды, т.е. разница в 516,62 долларов США в месяц. Это может иметь большое значение для семей с ограниченным бюджетом или тех, кто просто хочет ограничить ежемесячные расходы.

Эти два сценария также показывают, что 15-летняя амортизация позволяет сэкономить 89 416 долларов США на процентных расходах. Если заемщик может с комфортом позволить себе более высокие ежемесячные платежи, можно получить значительную экономию за счет более короткого периода амортизации.

Варианты ускоренной оплаты

Даже с более длительным сроком погашения ипотечного кредита можно сэкономить на процентах и быстрее погасить ссуду за счет ускоренной амортизации. Эта стратегия включает в себя добавление дополнительных платежей к вашему ежемесячному счету по ипотеке, что потенциально сэкономит вам десятки тысяч долларов и позволит вам избавиться от долгов (по крайней мере, с точки зрения ипотеки) на годы раньше.

Возьмем 30-летнюю ипотеку на сумму 200 000 долларов из приведенного выше примера. Если бы каждый месяц к основной сумме долга применялся дополнительный платеж в размере 100 долларов, ссуда была бы полностью выплачена через 25 лет вместо 30, и заемщик сэкономил бы 31 745 долларов на выплатах процентов.Увеличьте это до дополнительных 150 долларов в месяц, и за 23 года кредит будет выплачен с экономией в размере 43 204,16 доллара. Даже один дополнительный платеж, производимый каждый год, может уменьшить сумму процентов и сократить амортизацию, если платеж идет в счет основной суммы, а не процентов (убедитесь, что ваш кредитор обрабатывает платеж таким образом).

Естественно, не стоит отказываться от самого необходимого или вынимать деньги из выгодных вложений на доплату. Но сокращение ненужных расходов и направление этих денег на дополнительные выплаты может иметь хороший финансовый смысл.И в отличие от 15-летней ипотеки, она дает вам возможность платить меньше за несколько месяцев.

Онлайн-калькуляторы амортизации ипотеки могут помочь вам решить, какая ипотека подходит вам, и рассчитать влияние дополнительных выплат по ипотеке. Кроме того, для определения наилучших доступных процентных ставок можно использовать ипотечные калькуляторы. Для начала попробуйте калькулятор ниже.

Другой выбор

Ипотека с регулируемой процентной ставкой может позволить вам платить даже меньше в месяц, чем 30-летняя ипотека с фиксированной ставкой, и вы можете корректировать платежи другими способами, которые могут соответствовать ожидаемому росту личного дохода.Однако ежемесячные выплаты по ним могут возрасти — насколько часто это зависит от экономических показателей и от того, как составлен контракт — а поскольку процентные ставки по ипотеке все еще находятся на почти историческом минимуме, они, вероятно, являются неразумной ставкой для большинства домовладельцев. Точно так же процентные и другие типы ипотечных кредитов часто имеют низкие выплаты, но в конце срока кредита у вас остается огромный баланс, что также является рискованной ставкой.

Итог

Решение о том, какую ипотеку вы можете себе позволить, не следует оставлять исключительно на усмотрение кредитора: даже в нынешнем кредитном климате с его более жесткими стандартами вы можете получить более крупную ссуду, чем вам действительно нужно.Если вам нравится идея более короткого периода амортизации, чтобы вы могли платить меньше процентов и владеть своим домом раньше, но не можете позволить себе более высокие выплаты, подумайте о поиске дома в более низком ценовом диапазоне. Имея меньшую ипотеку, вы можете получить более высокие платежи с более коротким сроком погашения.

Поскольку на выбор ипотечного кредита может повлиять очень много факторов, важно оценить вашу ситуацию. Например, если вы рассматриваете возможность получения крупной ипотечной ссуды и находитесь в высокой налоговой категории, ваш ипотечный вычет, вероятно, будет более выгодным, чем если бы у вас была небольшая ипотека и вы относились к более низкой налоговой категории.Или, если вы получаете хорошую отдачу от своих инвестиций, возможно, не имеет финансового смысла сокращать создание вашего портфеля для увеличения выплат по ипотеке. Что всегда имеет смысл с финансовой точки зрения, так это оценить ваши потребности и обстоятельства и найти время, чтобы определить лучшую для вас стратегию погашения ипотечного кредита.

Срок ипотеки в сравнении с амортизацией | График выплаты кредита

Раскрытие информации о рекламеПоследнее обновление содержимого: 12 марта 2020 г.

Одним из наиболее распространенных источников путаницы для потенциальных покупателей жилья является разница между сроком ипотеки и периодом погашения.Вот краткий ответ: срок ипотеки — это продолжительность вашего текущего контракта, по окончании которого вам необходимо будет продлить; Срок погашения — это полный срок действия вашей ипотеки. Типичная ипотека в Канаде имеет 5-летний срок погашения с 25-летним периодом погашения.

| Срок ипотеки | Погашение ипотеки | |

|---|---|---|

| Описание | Период времени, в течение которого вы соблюдаете ипотечную ставку, кредитора и условия, установленные кредитором. | Период времени, в течение которого вы должны выплатить всю ипотеку. |

| Временной интервал | 6 месяцев — 10 лет | Ипотека, застрахованная CMHC: максимум 25 лет Ипотека, не застрахованная CMHC: 35-40 лет (зависит от кредитора) |

Срок ипотеки

Срок ипотеки — это период времени, в течение которого вы обязуетесь соблюдать ипотечную ставку, кредитора и соответствующие условия ипотеки.Выбранный вами срок будет иметь прямое влияние на вашу ставку по ипотеке, поскольку исторически доказано, что краткосрочные ставки ниже, чем ставки по долгосрочным ипотечным кредитам. Этот термин действует как кнопка «сброса» на ипотеке. По истечении срока вы должны продлить ипотеку по оставшемуся принципу, но по новой ставке, доступной в конце срока.

Исторические 5-летние фиксированные ставки по ипотеке с 1973 г. по настоящее время

Срок погашения ипотеки

С другой стороны, срок погашения ипотечного кредита — это время, которое потребуется вам для выплаты всей ипотеки.В течение периода амортизации вы подпишете несколько ипотечных договоров. Максимальный максимальный срок амортизации в Канаде составляет 25 лет. Более длительные периоды погашения сокращают ваши ежемесячные платежи, поскольку вы выплачиваете ипотечный кредит в течение большего количества лет. Однако вы будете платить больше процентов в течение срока действия ипотеки.