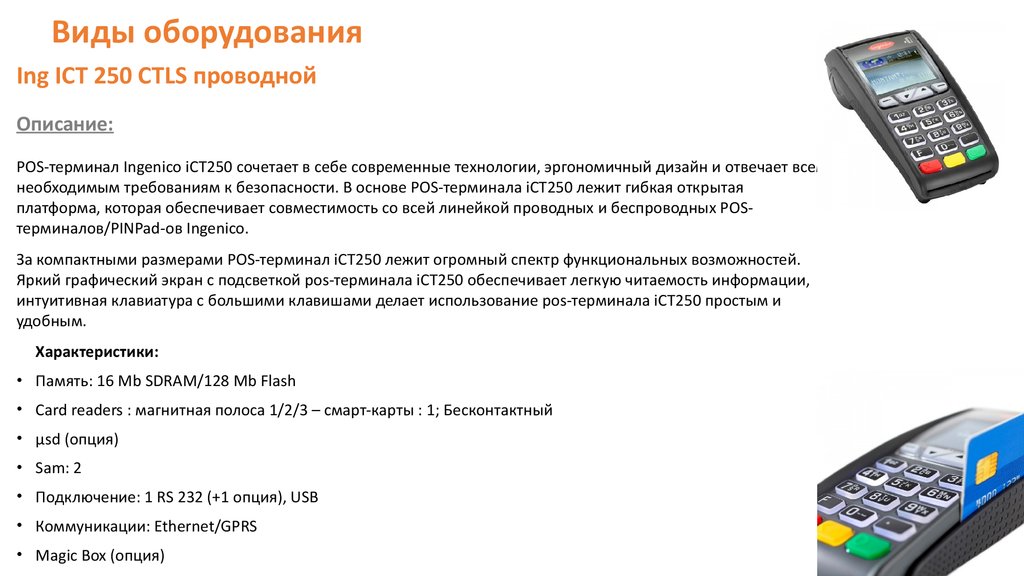

подключение, как выбрать банк и тариф

Количество покупок, совершенных с использованием платежных банковских карт, растет с каждым годом. Так, например, в 2020 году, по данным Центробанка, было совершено более 17, 9 млн. сделок, оплаченных картами. В 2021 году доля платежей картами составила 55% от общего объема совершенных покупок. Для приема безналичных платежей необходим эквайринг.

Что это такое, и так ли уж он нужен ИП? Давайте разбираться.

Что такое эквайринг?Эквайринг — это услуга приема безналичных платежей, которые осуществляются платежными картами или бесконтактными платежными системами. Кроме того, эквайринг позволяет принимать и интернет-платежи при помощи мобильных приложений.

На сегодня принято различать три основных типа эквайринга:

Торговый или стационарный эквайринг для оплаты банковскими картами в магазинах и других стационарных торговых точках. Для него обычно используются платежные терминалы эквайринга и стационарный проводной Интернет (или Wi-Fi).

Мобильный эквайринг нужен для приема платежей по картам вне магазинов. Мобильными терминалами эквайринга в основном пользуются те, кто работает в сфере услуг: курьеры, водители такси и маршруток, специалисты по оказанию услуг с выездом к клиенту. Кстати, многие предприниматели используют мобильный эквайринг и в стационарных точках из-за его доступности и компактности оборудования. Передача данных по Интернету здесь происходит в сети мобильного оператора или по Wi-Fi.

Интернет-эквайринг. Этот вид эквайринга используется для безналичной оплаты товаров и услуг в интернет-магазинах. Все необходимые для оплаты данные покупатель вводит на специальных защищенных сайтах.

Выгоден ли эквайринг для индивидуальных предпринимателей? Конечно выгоден, и вот почему.

Увеличивается скорость обслуживания клиентов: гораздо быстрее приложить карту к терминалу и списать с нее нужную сумму, чем принимать от клиента наличку, рассчитывать и выдавать сдачу.

К тому же здесь нулевой риск получить фальшивые купюры.Нет расходов на инкассацию, или они существенно сокращаются.

Эквайринг работает и с кредитными картами, а значит, покупатель может потратить больше денег, чем у него есть в наличии.

По статистике, средний чек по карте в большинстве случаев выше чека за наличный расчет. Здесь чистая психология покупателя: с осязаемой наличкой расставаться сложнее, чем с “невидимыми” деньгами на карте.

Все эти факторы в совокупности, плюс растущая популярность безналичных платежей делают эквайринг отличным инструментом для получения прибыли и ее увеличения.

Заказать

Оборудование для эквайрингаДля приема безналичных платежей понадобится специальное оборудование. И здесь у предпринимателя есть несколько вариантов:

POS-терминалы Автономные терминалы эквайринга (POS-терминалы). Это устройства, которые никак не связаны с кассовым аппаратом. Поэтому во время платежа придется дважды вводить данные и дважды выбивать чек: сначала на терминале эквайринга, потом на кассе. Это значительно замедляет обслуживание покупателей, поэтому этот вариант годится для магазинов с небольшой проходимостью.

Это устройства, которые никак не связаны с кассовым аппаратом. Поэтому во время платежа придется дважды вводить данные и дважды выбивать чек: сначала на терминале эквайринга, потом на кассе. Это значительно замедляет обслуживание покупателей, поэтому этот вариант годится для магазинов с небольшой проходимостью.

Интегрированные терминалы эквайринга связаны с кассой. Здесь во время оплаты продавец выбирает способ оплаты “по карте” и вводит сумму только на кассе. Эта сумма передается на терминал, а чеки печатаются (и на кассе и на POS-терминале) только после того, как терминал примет оплату.

Пин-падыТерминалы эквайринга — решение, в основном, для стационарных торговых точек. Для работы на выезде этот вариант неудобен, так как придется возить с собой два достаточно габаритных аппарата: саму кассу и терминал.

Пин-пады, в отличие от POS терминалов эквайринга, не могут работать автономно, они подключаются к онлайн-кассе (по Wi-Fi, bluetooth или проводами, в зависимости от модели пин-пада), и работают только в паре с кассой. Если касса по каким-то причинам отключится, то и пин-пад работать не будет. Чек здесь печатается один раз — на кассе.

Если касса по каким-то причинам отключится, то и пин-пад работать не будет. Чек здесь печатается один раз — на кассе.

Кроме того, у пин-падов есть и другие преимущества перед терминалами эквайринга:

Цены на пин-пады , как правило, ниже, чем на POS-терминалы.

Исключаются ошибки из-за повторного ввода суммы безналичного расчета, так как кассир вводит сумму к оплате только один раз — на кассе, и не дублирует ее на терминале эквайринга.

По этой же причине расчеты с покупателями проходят быстрее. Именно поэтому пин-пад рекомендован для небольших торговых точек с высокой проходимостью или там, где в часы пик образуются очереди.

Например, беспроводной недорогой пин-пад Лайтбокс Эквайринг D200 пользуется популярностью у предпринимателей, и вот почему:

он подключается к онлайн-кассам по Bluetooth;

принимает оплату всеми видами карт и платежными сервисами, например, от Apple, Android, Samsung.

При его покупке действуют очень привлекательные условия по эквайрингу:

бесплатное заключение договора с банком на услугу эквайринга;

низкая фиксированная ставка 1,99%, не зависящая от оборота;

нет обязательств по открытию РКО в каком-то определенном банке.

Заказать

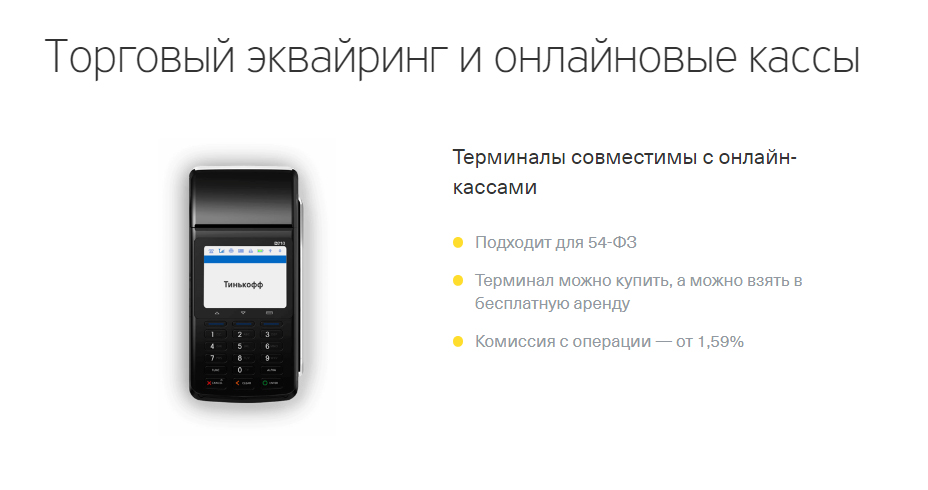

Онлайн-кассы с встроенным эквайрингомПин-пады будут отличным выбором для торговых точек, в которых нет возможности каждый раз подавать клиенту кассу для оплаты картой. Вместо этого мобильный пин-пад можно закрепить на удобном месте, например, на прилавке. В отличие от POS терминала, пин-пад компактный и легкий. Поэтому именно его часто выбирают для магазинов с ограниченной кассовой зоной, для торговли на выезде и в доставку.

Связь такой кассы с банком-эквайером происходит через встроенный модуль эквайринга.

Это компактный мобильный кассовый аппарат для работы со всеми видами платежных карт, полностью соответствующее закону 54-ФЗ.

работает без подзарядки до 20 часов

есть встроенный 2D-сканер

принимает оплаты любыми картами

программное обеспечение кассы Лайтбокс 5А бесплатно обновляется при изменении закона

пробивает чеки даже в отсутствии Интернета, а при появлении связи автоматически отправляет информацию в ОФД

Кассовый смарт-терминал Лайтбокс 5А поддерживает работу с Системой быстрых платежей (СБП). Вы можете принимать безналичную оплату не только через систему эквайринга, но и через СБП и экономить на комиссии банку. Ведь ставки по СБП гораздо ниже эквайринговых, всего 0,4 – 0,7%.

Вы можете принимать безналичную оплату не только через систему эквайринга, но и через СБП и экономить на комиссии банку. Ведь ставки по СБП гораздо ниже эквайринговых, всего 0,4 – 0,7%.

Функционала в любой модели кассы Лайтбокс гораздо больше, чем требует закон. Например, они умеют работать с авансовыми платежами, интернет-заказами и всеми типами маркированных товаров, с системами ЕГАИС и Меркурий.

Кассу Лайтбокс 5А, как и любые другие модели кассы Лайтбокс, можно купить или взять в аренду.

Узнать подробнее

Как подключить эквайринг?Услугу эквайринга предоставляют банки и финансовые организации. Для того чтобы ИП открыть эквайринг необходимо два условия:

Быть зарегистрированным ИП.

Иметь право на открытие расчетного счета ИП.

Сам процесс подключения эквайринга довольно стандартный во всех банках и особых проблем не доставляет. Самое сложное — выбрать поставщика услуг эквайринга и подходящий тариф (у каждого банка своя тарифная политика, разная стоимость обслуживания, разный пакет дополнительных услуг). Здесь вы целиком полагаетесь на свой выбор. Важно, чтобы после подключения вы могли работать со всеми платежными системами, имеющими хождение в России: VISA, MasterCard и др.

Дальнейший алгоритм подключения выглядит примерно так (в зависимости от правил выбранного банка он может незначительно изменяться). Вам нужно будет:

Отправить заявку на подключение эквайринга в выбранный вами банк-эквайер. Форма заявки и способы ее отправки можно найти на сайте банка.

Подготовить пакет документов. Как правило в такой пакет входит свидетельство о регистрации ИП, справку из ФНС, карточка с образцом подписи и печатью ИП (если она у вас есть), и документы, удостоверяющие вашу личность.

Заключить с банком договор эквайринга.

Выбрать оборудование. Большинство банков сразу же предлагают взять оборудование для эквайринга в аренду (терминал эквайринга, онлайн-кассу и т.д.).

Установить и подключить выбранное оборудования в торговой точке, настроить ПО и запустить систему. Установку POS-терминала и его настройку лучше всего доверить техническим специалистам банка-эквайера. Обычно эти услуги бесплатны.

Точно так же происходит и подключение интернет-эквайринга, если он вам необходим.

Заказать

Сколько стоит эквайринг для ИП?Сколько денег предприниматель может потратить на подключение услуги эквайринга, и насколько это будет выгодно? Давайте считать.

Банки обычно предлагают ИП два типа ставок по эквайрингу: плавающие и фиксированные.

Плавающие ставки. Здесь комиссия зависит от суммы расчетов по эквайрингу: чем больше вы получаете, тем меньше процент. Обычно это около 2,3 – 2,5% при минимальных оборотах до 500 тыс.р., а при более высоких оборотах процентная ставка снижается до 2%. Это удобно, когда ваше ИП имеет стабильный высокий доход.

Здесь комиссия зависит от суммы расчетов по эквайрингу: чем больше вы получаете, тем меньше процент. Обычно это около 2,3 – 2,5% при минимальных оборотах до 500 тыс.р., а при более высоких оборотах процентная ставка снижается до 2%. Это удобно, когда ваше ИП имеет стабильный высокий доход.

Фиксированные ставки эквайринга не зависят от суммы, проведенной через терминал. Этот вариант выгоден тем предпринимателям, доход которых не так стабилен.

Мы промониторили самые популярные предложения на рынке от различных банков, предоставляющих услуги эквайринга для ИП, и свели средние значения в одну таблицу.

Кроме расходов на обслуживание счета эквайринга и РКО (здесь можно прочитать о том, как выбрать банк для РКО), в статью расходов следует вписать стоимость покупки или аренды эквайрингового оборудования. Как видите, стоимость аренды эквайринговых терминалов тоже разнится: для тех, у кого выше обороты, она, как правило, существенно ниже.

Как ИП сэкономить на эквайринге? Эквайринг — штука, безусловно, удобная, но, к сожалению, процент за него для многих предпринимателей кажется слишком высоким, либо сам тарифный план не очень удобен. Но можно совершать безналичные операции, не используя эквайринг, и к тому же с более низкими процентами.

Но можно совершать безналичные операции, не используя эквайринг, и к тому же с более низкими процентами.

Для этого стоит воспользоваться системой быстрых платежей (СБП). Чтобы их принимать, достаточно онлайн-кассы, которая поддерживает такой способ приема оплаты.

Узнать больше про СБП

Например, на любой кассе Лайтбокс продавец в один клик выводит на экран кассы QR-код для оплаты товаров или услуг. Код можно распечатать и на чековой ленте, если клиенту неудобно считывать код с экрана. Покупатель через приложение своего банка на смартфоне считывает код и моментально переводит деньги за покупку. Чек распечатывается только в том случае, если оплата прошла успешно. Поэтому принимать Через СБП на кассе Лайтбокс не только выгодно, но еще и безопасно.

Экономия в тарифах здесь значительная: за СБП банки в среднем берут от 0,4 до 0,7% комиссии, а за эквайринг — от 1,9 до 2,5%.

youtube.com/embed/-vaMH_JeyEc» title=»YouTube video player» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»> Эквайринг для ИП от Лайтбокс

youtube.com/embed/-vaMH_JeyEc» title=»YouTube video player» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»> Эквайринг для ИП от ЛайтбоксЛайтбокс также предлагает своим клиентам услугу эквайринга. При этом клиент стороннего банка также может подключиться к Лайтбокс эквайрингу. Заключение договора на услугу эквайринга будет бесплатным, а ставки на эквайринг не изменятся, и будут такими же, как для клиентов МТС Банка.

Что предлагает Лайтбокс своим клиентам:

Один из самых выгодных тарифов на рынке эквайринга — всего 1,99%.

Поддержку СБП со ставкой 0,4 – 0,7%.

Возможность подключения к сети через мобильный Интернет, Wi-Fi или BlueTooth.

Современное универсальное мобильное оборудование.

Высокая степень защиты проводимых онлайн-платежей.

Работу со всеми видами карт и бесконтактных платежей, поддержку большинства платежных сервисов в Интернете.

Поддержка 24/7.

Возможность купить в рассрочку или взять в аренду оборудование, которое вам необходимо (онлайн-кассу, терминал эквайринга, пин-пад).

Оставьте заявку, наш специалист проконсультирует вас и подберет подходящие условия для вашего ИП.

Оставить заявку

Дата публикации: 22.12.2021

тарифы эквайринга для ИП и ООО в Альфа-Банк

Частным лицамМалому бизнесу и ИПКорпорациям

Финансовым организациямИнвестбанкА-КЛУБ

Расчётный счёт

Расчётный счёт

Открыть счёт

Тарифы РКО

Подобрать тариф РКО

Документы для открытия счёта

Отраслевые решения

Спецсчета

Банковское обслуживание

Инкассация

Платежи в рублях

Управление ликвидностью

Программа лояльности

Сервисы для бизнеса

Интернет-банк

Мобильное приложение

Альфа-Безопасность

Бесплатная бухгалтерия

АУСН

Зарплатный проект

Все сервисы

Начало бизнеса

Онлайн регистрация ИП

Онлайн регистрация ООО

Самозанятые

Банковские услуги для бизнеса

Полезные статьи

Кредиты

Кредитные предложения

Кредиты для бизнеса

Овердрафт

Кредит «Деньги на дело»

Бизнес ипотека

Кредитная карта

Банковская гарантия

Лизинг

Факторинг

Сервисы

Рассчитать кредит

Кредитные каникулы

Депозиты

Сервис «Налоговая копилка»

Накопительный счёт для бизнеса

Размещение средств в интернет-банке

Бивалютный депозит

Карты

Карта «Альфа-Бизнес»

Карта «Альфа-Бизнес Премиум»

Карта «Альфа-Бизнес Кредит»

Зарплатный проект

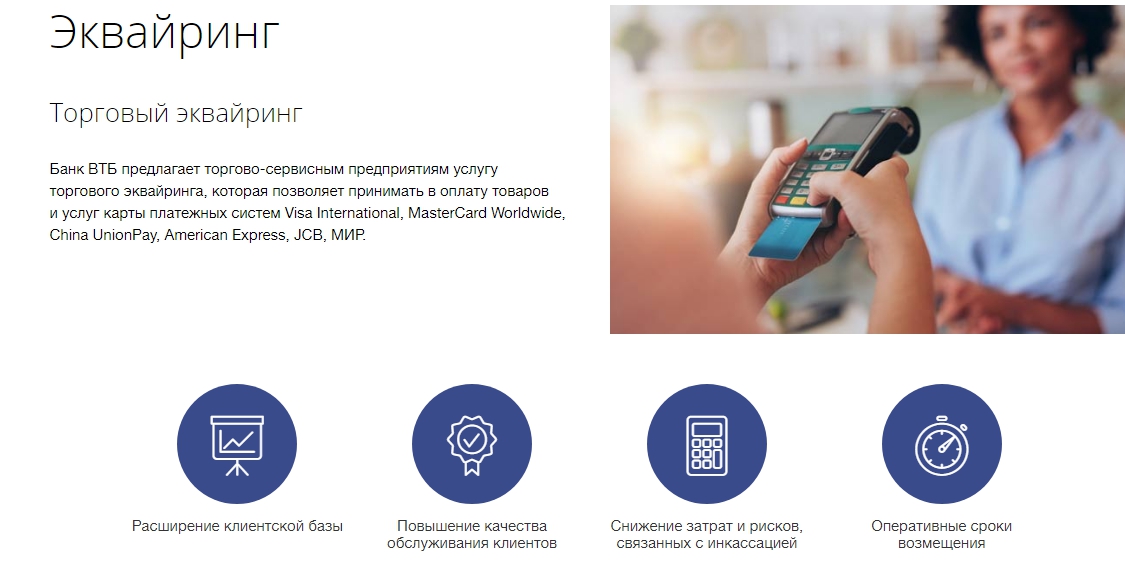

Эквайринг

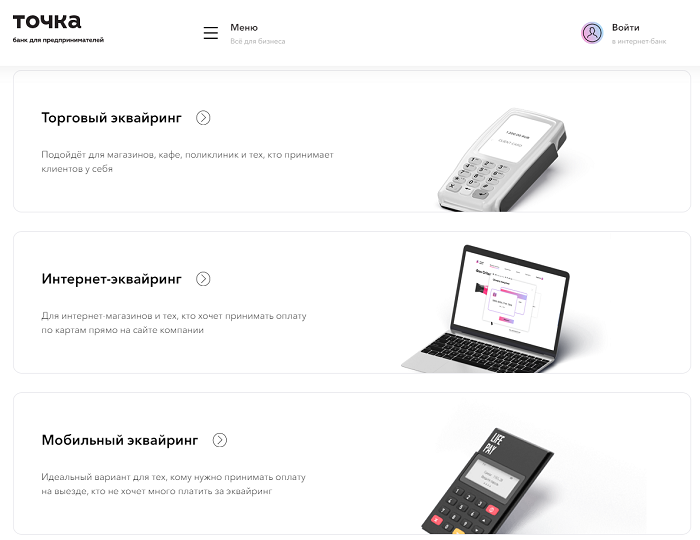

Торговый эквайринг

Интернет-эквайринг

Прием платежей по QR

Кассы

Приложения AlfaPOS и AlfaCASH

Ещё

Alfa API

ВЭД

Гарантии

Госзакупки

Бесплатная бухгалтерия

Документооборот с контрагентами

АУСН

Альфа-Безопасность

Меры господдержки бизнеса

Сервисы для бизнеса

Стать партнёром

Полезные статьи для бизнеса

Экономьте на комиссии — принимайте платежи по QR‑коду

Бесплатно

Установим и настроим

терминалы

Просто

Терминал сразу готов принимать

оплату по QR-коду

Любой формат

Выбирайте терминал, который

подходит именно вам

Онлайн-зачисление

Подключите услугу — и деньги

придут на счёт моментально

Тариф | Комиссия | Терминалы | Дополнительная плата | Расчёты | |

|---|---|---|---|---|---|

Тариф 1% При открытии счёта для бизнеса по тарифу Простой | 0 ₽ за аренду и подключение | 990 ₽ за терминал при среднем обороте менее 200 000 ₽ в месяц | На следующий день | Открыть счёт | |

Тариф 1% Подключаем на 3 месяца для новых клиентов

при открытии первого счёта для бизнеса. | 1% до 2 000 000 ₽ в месяц 1,99% — при достижении оборота 2 000 000 ₽ в месяц (до конца месяца) | 0 ₽ за аренду и подключение | Отсутствует | На следующий день | Открыть счёт |

Тариф 2,1% | 2,1% | 0 ₽ за аренду и подключение | 790 ₽ за терминал при среднем обороте менее 200 000 ₽ в месяц | На следующий день | Открыть счёт |

Тариф 2,99% | 2,99% | 0 ₽ за аренду и подключение | Отсутствует | На следующий день | Открыть счёт |

По истечении промо-

периода — перевод

на Тариф 2,1%

По истечении промо-

периода — перевод

на Тариф 2,1%Начинайте бизнес на выгодных условиях

Откройте счёт и подключите эквайринг с тарифом для РКО «Простой»

Выбирайте оптимальный вариант подключения терминала

Стационарный

Работает от сети без встроенного аккумулятора. Используется при фиксированном месте оплаты

Используется при фиксированном месте оплаты

Переносной

Есть аккумулятор. Может работать без привязки к конкретному месту. Нельзя постоянно держать на зарядке

Интегрируемый

Подключается к кассе проводом. Сумма с кассы передаётся в терминал: кассиру не нужно указывать её вручную

Бонусы для клиентов

После открытия счёта вас ждут подарки от наших партнёров на сумму свыше 300 000 ₽

4 277 ₽ в подарок

на размещение вакансии «Стандарт Плюс» в топе поиска с максимальным количеством откликов

30% скидка

на год использования конструктора документов doczilla

Сайт в подарок

создайте интернет-магазин в конструкторе за 0 ₽

3 месяца в подарок

пользуйтесь онлайн-бухгалтерией для малого бизнеса

3000 бонусов и персональный менеджер

для быстрого старта или увеличения продаж на OZON

2000 SMS в подарок

с любым количеством символов и таргетами по базе МегаФона

30% скидка

на безлимитный мобильный интернет для бизнеса

3 месяца в подарок

пользуйтесь аналитикой с услугой Виртуальная АТС

3 000 ₽ в подарок

на поездки + бесплатные заказы с сервисом «Доставка» при пополнении счёта от 10 000 ₽

30% скидка

на разовое тендерное сопровождение «под ключ» в электронных торгах

0% комиссия

на продажу первых 100 товаров + бесплатная регистрация магазина

Как подключить торговый эквайринг?

Подгружаем данные

Инструкции по работе с терминалами торгового эквайринга

Терминалы VeriFone VX520 и VX675

Терминалы VeriFone V200t и V240m

Терминалы PAX Q80s и S920

Не нашли, что искали?

Малый бизнес и ИП

Что такое торговый эквайрер? 5 вопросов для владельцев малого бизнеса

Перейти к содержимому Торговый эквайрер, также известный как банк-эквайер (или просто эквайрер), представляет собой банковское учреждение, которое обрабатывает кредитные или дебетовые карты от имени продавца или предприятия. Эквайеры позволяют продавцам и предприятиям всех видов обрабатывать и получать платежи по кредитным и дебетовым картам от финансовых учреждений, которые принадлежат к группе карт или сетям, таким как Visa, Mastercard или American Express.

Эквайеры позволяют продавцам и предприятиям всех видов обрабатывать и получать платежи по кредитным и дебетовым картам от финансовых учреждений, которые принадлежат к группе карт или сетям, таким как Visa, Mastercard или American Express.

С другой стороны, торговец является продавцом. Это человек или компания, которые предлагают товары или услуги и получают взамен деньги от клиентов. Торговцы также широко известны как розничные торговцы.

Собираетесь в основы платежей? В этом руководстве мы рассмотрим:

- Что делает продавец-эквайер?

- Что мне нужно знать об обработке платежей?

- Чем отличается банк-эквайер от банка-эмитента?

- Нужен ли торговый эквайрер, чтобы начать принимать платежи?

- Как интегрировать обработку платежей в вашу POS-систему?

Эквайеры торговых точек помогают продавцам во всех аспектах обработки карт и транзакций. В платежном цикле роль эквайеров заключается в том, чтобы гарантировать, что клиенты совершают свои платежи безопасно, а продавцы получают средства на свои счета. Некоторые из задач банка-эквайера включают следующее:

В платежном цикле роль эквайеров заключается в том, чтобы гарантировать, что клиенты совершают свои платежи безопасно, а продавцы получают средства на свои счета. Некоторые из задач банка-эквайера включают следующее:

- Идентификация владельца карты и проверка действительности карты

- Обеспечение защиты данных держателя карты

- Обработка перевода и получение платежа от банка-эмитента.

- Содействовать оплате всех платежных сборов, взимаемых банками-эмитентами карт от имени продавца

- Обработка возмещений, возвратных платежей и возвратов

- Предоставление платежных терминалов продавцам

- Поддержка платежных шлюзов для продавцов

Узнайте больше об обработке с помощью нашего Сравнение скорости обработки кредитных карт !

Обеспечьте бесперебойную и легкую обработку платежей Основная функция эквайера — поддерживать торговца, облегчая обработку финансовых транзакций. Эквайрер-торговец обрабатывает цифровое измерение платежа, а также все оборудование, необходимое для совершения транзакции.

Эквайрер-торговец обрабатывает цифровое измерение платежа, а также все оборудование, необходимое для совершения транзакции.

Чтобы сделать транзакции более безопасными и простыми, большинство эквайеров предоставляют продавцу карточный терминал. Эти эквайеры покупают или арендуют POS-терминалы для облегчения платежей продавцам.

Терминалы, в свою очередь, пользуются проверкой и защитой PCS DSS (Стандарт безопасности данных индустрии платежных карт). Целью PCS DSS является обеспечение безопасности всей экосистемы платежных карт. Это обеспечивает безопасную транзакцию и надежную защиту как продавца, так и покупателя.

Кроме того, банк-эквайер может настроить шлюз онлайн-платежей, позволяющий клиентам безопасно выполнять свои транзакции для продавцов, владеющих онлайн-бизнесом.

Защита продавцов и клиентов от мошенничества и других незаконных действий В связи с ростом мошенничества с кредитными картами, киберпреступности и отмывания денег защита финансовых данных стала первостепенной задачей для эквайеров. Обработка финансовой информации небезопасна. Поэтому торговые эквайеры усилили свою безопасность, внедрив меры, направленные исключительно на предотвращение мошенничества и возвратных платежей против продавца.

Обработка финансовой информации небезопасна. Поэтому торговые эквайеры усилили свою безопасность, внедрив меры, направленные исключительно на предотвращение мошенничества и возвратных платежей против продавца.

Как правило, продавцы несут ответственность за возврат средств по кредитным или дебетовым картам . Это происходит, когда платеж, предназначенный для отправки на банковский счет продавца, переводится на банковский счет покупателя.

Если вы владеете розничным магазином , скорее всего, вы стали свидетелем того, как клиент отклонил бесконтактный платеж, и покупатель был вынужден использовать чип и пин-код. В этом случае банк-эмитент держателя карты или ваш банк-эквайер могли отклонить транзакцию из соображений безопасности и избежать возвратных платежей.

Узнайте больше о Полное руководство по полному списку кодов отклоненных кредитных карт в 2021 году

Кроме того, эквайеры также принимают строгие меры для предотвращения незаконной деятельности, такой как отмывание денег. Поэтому они проверяют продавцов, чтобы убедиться в надежности их бизнеса и средств, которые они получают. Эти меры предназначены не только для защиты клиентов, но и других предприятий и особенно репутации торговых эквайеров.

Поэтому они проверяют продавцов, чтобы убедиться в надежности их бизнеса и средств, которые они получают. Эти меры предназначены не только для защиты клиентов, но и других предприятий и особенно репутации торговых эквайеров.

Продавцу полезно знать различные этапы перевода денег от клиента в вашу компанию. Если во время транзакции возникает несоответствие, это поможет вам понять, в чем заключается проблема и что нужно сделать для ее решения.

Обработка платежей состоит из двух шагов: Первый шаг — это утверждение продажи или авторизация. Второй — клиринг транзакции или зачисление средств на счет мерчанта.

Процесс утверждения выглядит примерно так: :- Ваш покупатель покупает товар в вашем магазине и выбирает оплату кредитной или дебетовой картой. Они вставляют или вставляют свою карту в платежный терминал POS .

- Информация о транзакции проходит через платежный шлюз , который шифрует данные карты, чтобы обеспечить их конфиденциальность.

- Затем эта информация передается торговому эквайеру.

- Банк-эквайер отправляет уведомление в карточную сеть (например, Visa или MasterCard)

- Затем карточная сеть передает информацию о транзакции в банк-эмитент клиента, чтобы убедиться, что у последнего достаточно денег на карте для оплаты своих товаров.

- Банк-эмитент утверждает или отклоняет транзакцию и отправляет ответ в карточную сеть.

- Карточная сеть передает эту информацию продавцу-эквайеру, который передает ее платежному шлюзу, информируя продавца об одобрении или отклонении транзакции.

- Банк-эмитент заблокировал счет держателя карты, который будет переведен в прямой дебет после завершения транзакции.

- Система торговой точки или карточный терминал распечатывает чек для подтверждения покупки покупателем.

- Средства переводятся на счет мерчанта через 24-72 часа.

Некоторые термины, связанные с обработкой платежей, могут быть запутанными и трудными для понимания. Давайте разберем их:

Давайте разберем их:

Платежный шлюз – необходимая технологическая функция в розничной или оптовой торговле. Это онлайн-версия системы торговых точек, которая соединяет ваш сайт с платежной системой. Платежный шлюз также используется для приема кредитных или дебетовых карт. Эта система заботится о технической стороне транзакции и облегчает оплату для ваших клиентов.

Обработчик платежейКак следует из названия, обработчик платежей — это компания, которая обрабатывает транзакции между клиентом и вашим бизнесом. Это учреждение передает информацию о кредитной или дебетовой карте в ваш банк и банк-эмитент карты клиента. Платежный процессор обрабатывает лимиты карт, срок действия карты, недостаточность средств на карте или украденные карты. Однако важно не путать продавца-эквайера с платежной системой.

Несмотря на то, что некоторые финансовые учреждения действуют как в качестве эквайеров, так и в качестве обработчиков, в последние годы произошел сдвиг в сторону использования отдельных сторонних обработчиков. В отличие от эквайеров, которые обрабатывают транзакции и коммуникации между банками и хранят средства в разных местах, платежные системы несут исключительную ответственность за обработку платежей.

В отличие от эквайеров, которые обрабатывают транзакции и коммуникации между банками и хранят средства в разных местах, платежные системы несут исключительную ответственность за обработку платежей.

Процессоры просто управляют техническими услугами продавцов, но не несут финансовой ответственности за эти услуги. Это может сделать только продавец-эквайер. Короче говоря, процессор можно считать технической рукой приобретателя.

Мерчант-счетМерчант-счет — это специальный банковский счет, предназначенный для приема онлайн-платежей и платежей с помощью банковских карт. Наличие мерчант-аккаунта требует, чтобы у вас также был банк-эквайер.

3. В чем разница между банком-эквайером и банком-эмитентом? Банк-эквайер обрабатывает информацию о карте клиента или онлайн-транзакциях, а банк-эмитент предоставляет потребителям кредитную или дебетовую карту, используемую в магазинах. Банк-эквайер не взаимодействует напрямую с банком-эмитентом карты потребителя при обработке платежей.

Банк-эмитент связан с карточной сетью, которая действует как посредник между эквайером и банком-эмитентом.

4. Нужен ли торговый эквайрер, чтобы начать принимать платежи?Не обязательно, но в большинстве случаев да. Вам не обязательно иметь продавца-эквайера, прежде чем вы начнете принимать платежи. Некоторые небольшие операции могут использовать PayPal или Venmo для приема электронных платежей. Другие могут просто принимать только наличные.

Но подавляющему большинству предприятий необходимо найти продавца-эквайера. Если вы решите снимать карты с POS-системы, виртуального терминала или кард-ридера, то компания, предоставляющая вам эти услуги, свяжется с эквайером от вашего имени.

Когда вы принимаете платеж по карте от покупателя в вашем магазине, информация отправляется непосредственно поставщику платежных услуг, который, в свою очередь, отправляет ее своему торговому эквайеру, который затем отправляет ее компании-эмитенту и, наконец, банку-эмитенту. . Использование системы точек продаж для облегчения обработки платежей в вашем магазине выгодно, потому что эта технология послужит основой для обслуживания ваших клиентов при оформлении заказа.

. Использование системы точек продаж для облегчения обработки платежей в вашем магазине выгодно, потому что эта технология послужит основой для обслуживания ваших клиентов при оформлении заказа.

Наша розничная POS-система KORONA POS — это передовая технология, разработанная специально для всех предприятий розничной торговли. Он также помогает обрабатывать продажи, записывать транзакции и управлять другими важными элементами вашего бизнеса.

Поскольку наличие мерчант-сервиса является обязательным с момента использования нашей системы торговых точек, вам не нужно беспокоиться о процедурах открытия мерчант-эквайера. Хотя КОРОНА не является платежным процессором, программное обеспечение интегрируется с любым торговым сервисом по вашему выбору.

Мы берем на себя весь процесс, позволяя вам сэкономить время и посвятить свои усилия другим аспектам вашего бизнеса.

5. Как интегрировать обработку платежей с вашей POS-системой? Интеграция системы торговых точек с обработкой платежей имеет много преимуществ, которые нет необходимости повторять. Процесс прост и может позволить вам получить огромные дивиденды, когда вы это сделаете.

Процесс прост и может позволить вам получить огромные дивиденды, когда вы это сделаете.

Без системы POS обработка кредитных карт невозможна. Считайте свою торговую систему вдохновителем обработки ваших платежей — извлекает записи, размещенные в считывателе кредитных карт, и интерпретирует их как финансовые транзакции для вашего бизнеса. Таким образом, помимо всего прочего, точка продаж лежит в основе вашей платежной операции.

Поскольку система POS регистрирует продажи непосредственно по мере их совершения, вам необходимо иметь аппаратное и программное обеспечение, которое идентифицирует ваш кард-ридер. Если у вас еще нет системы точек продаж, сейчас самое время подумать о немедленной настройке . Обратитесь к одному из наших специалистов по продуктам за информацией о том, как найти платежную систему по доступной цене.

См. также: Как настроить POS-систему: 7 шагов для малых предприятий розничной торговли

также: Как настроить POS-систему: 7 шагов для малых предприятий розничной торговли

Платежная система, как определено выше, — это компания, которая отвечает за обработку кредитных карт, включая связь со всеми сторонами, обеспечение безопасности и содействие окончательному переводу средств между банками. Некоторые из этих процессоров предоставляют платежные терминалы продавцам или считывателям карт, которые совместимы с их услугами.

Если вы решите связаться с компанией по обработке платежей, отличной от той, которая установила вашу POS-систему, вам необходимо провести тщательное исследование. Проверьте аппаратное и программное обеспечение обоих провайдеров и убедитесь, что они совместимы. Если вы не знаете, как это сделать, обратитесь за помощью к своему POS-провайдеру.

Однако, если вы используете один и тот же поставщик для вашего POS и процессора карт, вы можете предоставить компании возможность управлять обновлениями и совместимостью. Но в этом случае убедитесь, что вы выбрали надежную компанию, которая может помочь вам с обновлением программного обеспечения и не обманет ваш бизнес своими ценами на обработку платежей.

Но в этом случае убедитесь, что вы выбрали надежную компанию, которая может помочь вам с обновлением программного обеспечения и не обманет ваш бизнес своими ценами на обработку платежей.

См. также: POS-системы и торговые услуги: в чем разница?

Дополнительные функции, безопасность и обслуживание клиентовВ связи с тем, что сегодня многие транзакции осуществляются онлайн, клиенты более уязвимы для мошенничества. Поэтому выберите поставщика POS-терминала, который предлагает меры безопасности, адаптированные к вашим потребностям, включая защиту от взломов.

Кроме того, убедитесь, что ваш поставщик программного обеспечения POS оснащен последними технологическими достижениями. С программным обеспечением KORONA как услугой вы будете получать любые обновления программного обеспечения, даже не запрашивая их и не платя ни копейки. Убедитесь, что ваша компания имеет только лучшую POS-систему для малого бизнеса на рынке. Некоторые из последних функций, которые предлагает KORONA POS, включают в себя:

Некоторые из последних функций, которые предлагает KORONA POS, включают в себя:

- Быстрые транзакции и удобство использования

- Интегрированные платежи

- Дисплей, обращенный к покупателю

- Мультимагазины и франшизы

- Автоматизация бизнеса и маркетинга

- Расширенное управление запасами

- Интеллектуальная отчетность и аналитика запасов

- Интеграция расчета заработной платы и учета

- Управление комиссиями и чаевыми

- Разрешения сотрудников и кассиров

- Офлайн-транзакции и доступ к бэк-офису

- Акции и программы лояльности, основанные на баллах

Выберите KORONA POS, чтобы упростить управление платежами и увеличить розничные продажи . Попробуйте KORONA POS бесплатно прямо сейчас, нажав на кнопку ниже.

Попробуйте сегодня!

Начните работать с KORONA уже сегодня!

Расскажите нам немного о своем бизнесе и изучите все возможности, которые может предложить КОРОНА. И никаких обязательств или кредитной карты не требуется.

И никаких обязательств или кредитной карты не требуется.

- Контакт

- Бизнес

- Настройка

Начните бесплатно

Расскажите немного о себе.

Расскажите немного о своем бизнесе.

Тип бизнеса: Розничная торговляЛикероводочный магазинЗоомагазинРесторан быстрого обслуживанияВинодельняМузейПарк развлеченийКофейняПекарняЕще несколько деталей, прежде чем начать.

Каковы ваши сроки для получения нового POS-решения? Немедленно1 месяц3-3 месяца3+ месяцаУ вас есть существующее оборудование, которое вы хотите использовать? Нет, мне нужно оборудованиеPOS-терминалы на базе ПКiPadsПланшеты на AndroidПланшеты на Windows

Увлеченный SEO и контент-маркетингом, Марсьяль также пишет о тенденциях в розничной торговле и дает советы для KORONA POS. Он любит игры НБА и является большим фанатом «Голден Стэйт Уорриорз».

Будьте в курсе.

Оставайтесь конкурентоспособными.

Получайте последние новости, тенденции и лучшие бизнес-советы прямо на свой почтовый ящик.

Имя:

Адрес электронной почты:

Последние сообщения

- Объявление: POS-терминал QuickBooks закрывается 13 марта 2023 г.

- Брендинг винодельни: как выделить свой лейбл 9 марта, 2023 г.

- Функции, которые следует искать в решении для платежей за каннабис: полное руководство для розничных продавцов CBD 8 марта 2023 г.

- Выбор правильного POS-комплекта: руководство для розничных продавцов 7 марта 2023 г.

- Сила подарочных карт в точках продаж: руководство для розничных продавцов 7 марта 2023 г.

Категории

- Деловые операции

- Обслуживание клиентов

- электронная коммерция

- Общие

- Практические руководства

- Управление запасами

- Маркетинг и реклама

- Советы по экономии денег

- Функции торговых точек

- Пресс-релизы

- Открытие бизнеса

- отзывов

- Без категории

Торговый эквайрер (банк-эквайер) Объяснение

Что такое торговый эквайрер?

Торговый эквайрер (или банк-эквайер) дает вашему бизнесу возможность принимать транзакции по кредитным или дебетовым картам и обеспечивает связь между вашим бизнесом и банком-эмитентом.

Скорее всего, если вы уже занимаетесь бизнесом, то у вас есть какая-то сделка с банком-эквайером или с поставщиком торговых услуг, работающим в тандеме с банком-эквайером. Это место, где вы держите свой торговый счет, и банк, который вносит средства на выбранный вами бизнес-счет после получения ваших пакетных транзакций.

Таким образом, аналогично тому, как банки-эмитенты являются воротами клиента в платежную экосистему, банки-эквайеры и их партнерские поставщики торговых услуг являются воротами продавца.

Кажется достаточно простым, не так ли? Ну вроде.

Когда вы начнете задумываться о банках-эквайерах и банках-эмитентах, вы можете начать задаваться вопросом, какие все стороны участвуют в одной транзакции электронной коммерции. А для процесса, который происходит за считанные секунды, ответ может вас удивить.

Вот отличный список, в который входят эквайеры кредитных карт из Совета по стандартам разрешения споров и соблюдению требований к платежам, который подытоживает его, и изображение ниже также является хорошим резюме, хотя сегодня доступны более оптимизированные процессы.

Мы также добавили несколько дополнительных формулировок для типичных игроков в области обработки платежей.

Игроки, участвующие в транзакции электронной коммерции

Владелец карты (также известный как потребитель)

Это физическое лицо или компания, которые делают запрос на покупку у продавца и предоставляют необходимую информацию для инициирования транзакции.

Платежный шлюз

Это безопасное онлайн-программное обеспечение, которое собирает конфиденциальную информацию о транзакции и передает ее обработчику платежей.

Платежный процессор

Платежный процессор служит посредником от имени эквайеров, пересылая информацию о транзакции из платежного шлюза в карточную сеть.

Сеть карт

Сеть карт направляет информацию о транзакции в правильный банк-эмитент для получения авторизации банка.

Банк-эмитент

Банк-эмитент следит за отсутствием признаков мошенничества и проверяет информацию о транзакции. Если средства (кредитные или дебетовые) доступны, эмитент отправляет код авторизации для транзакции обратно в карточную сеть.

Если средства (кредитные или дебетовые) доступны, эмитент отправляет код авторизации для транзакции обратно в карточную сеть.

Сеть карт (редукс)

Сеть карт снова пингуется, но на этот раз с уведомлением об успешной или отказной авторизации от банка-эмитента и пересылает этот ответ обратно процессору.

Процессор платежей

Получает подтверждение или отказ авторизации эмитента от карточной сети, а затем направляет эту информацию в платежный шлюз.

Платежный шлюз

Получает подтверждение авторизации эмитента от процессора и направляет его продавцу для завершения транзакции остальные распродажи дня.

Торговый эквайрер

Эквайрер кредитных карт получает пакеты транзакций в конце дня и вносит эту сумму на счет продавца, равную общей сумме пакета за вычетом применимых комиссий.

Как банки-эквайеры зарабатывают свои деньги

Банк-эквайер обычно взимает с поставщика торговых услуг небольшой лицензионный сбор, который передается продавцу (вам) и обычно смешивается с ценами продавца.

Все поставщики торговых услуг имеют партнерские отношения с банком-эквайером, поэтому избежать этих затрат на самом деле невозможно. Некоторые банки-эквайеры также действуют как поставщики торговых услуг, но это не всегда так.

Как же на практике выглядят отношения между MSP и банком-эквайером?

Возьмем нас в качестве примера:

Tidal Commerce является зарегистрированным ISO/MSP с брендами карт от до Westamerica Bank (банк-эквайер), и роль WAB заключается в том, чтобы предоставить нам регистрацию и контролировать соблюдение нами правила/требования.

Опять же, у вашего поставщика торговых услуг обычно есть предпочитаемый банк-эквайер, с которым они установили тесные отношения (в нашем случае Westamerica), поэтому обращайтесь к ним за любой информацией о вашем банке-эквайере.

Как торговые счета связаны с банками-эквайерами

Запомнить функцию банков-эквайеров несложно, потому что они приобретают средства от имени торговых счетов.

Торговые счета можно рассматривать как связующее звено или посредника между вашим бизнес-счетом и банковским счетом потребителя (обычно банком-эмитентом). Таким образом, ваш банк-эквайер пингует банк-эмитент, который доставляет средства в ваш банк-эквайер после проверки запроса на авторизацию, а затем ваш банк-эквайер отправляет эти средства на выбранный вами бизнес-счет.

Как уже упоминалось, эти услуги не бесплатны, но они обычно передаются вашему MSP, который включает их в ваши цены на обработку платежей. Это потому, что банки-эквайеры берут на себя риск, выступая в качестве этого посредника. Если ваш бизнес распадается и вы не можете вернуть деньги потребителю за услуги, эта ответственность ложится на банк-эквайер.

Разница между банками-эквайерами и банками-эмитентами

В то время как банки-эквайеры предназначены для продажи, банки-эмитенты — это банки, которые выдают карты потребителям. Эти банки-эмитенты облегчают отношения и заключают контракты между карточными сетями (VISA, MasterCard и т. д.) и самими потребителями. Примеры банков-эмитентов включают Chase и Barclays.

д.) и самими потребителями. Примеры банков-эмитентов включают Chase и Barclays.

Торговый эквайрер против платежных систем

Имейте в виду, что торговые эквайеры и платежные системы — это , а не одно и то же. В то время как эквайеры кредитных карт управляют связью между банками и хранят средства в различных точках, обработчики платежей — это просто механизм, в котором обрабатываются платежи. Думайте о них как о чудаке, который бросает деньги в гипотетическое ведро (или на счет в нашем случае).

Заключение

Есть много движущихся частей в платежной экосистеме, и неудивительно, что комиссия за обработку платежей может быть такой высокой.

В Tidal Commerce нам нравится работать с умными, страстными предпринимателями и людьми, которые понимают ценность партнерства. Мы предоставляем лучшие торговые услуги и помощь в возврате платежей компаниям, которые стремятся к разумному росту.

Наши продавцы экономят в среднем 35%, когда переходят к нам, и мы бесплатно рассмотрим вашу выписку, чтобы показать вам, сколько вы могли бы сэкономить без каких-либо условий.