Курсы «T&D/ L&D»: онлайн обучение в Skillbox

Все направления Программирование Дизайн Маркетинг Управление Бизнес-школа Игры Кино и Музыка Психология Общее развитие Инженерия Английский язык Другое

T&D/ L&D

Тип обучения на платформе

Профессия

Состоит из нескольких курсов, воркшопов и практикумов. Вы сможете полностью освоить новую профессию с нуля, собрать портфолио, подготовить резюме и найти работу.

Курс

Состоит из нескольких модулей с видеоматериалами и практикой. Вы сможете изучить азы профессии, освоить конкретный навык или инструмент и добавить их в своё портфолио.

- Любой

- Профессия

- Курс

С трудоустройством

С трудоустройством

Профессии с помощью в трудоустройстве от Центра карьеры Skillbox. Вы научитесь правильно составлять резюме и презентовать свои умения работодателям. Подберём несколько вакансий и организуем собеседования.

Вы научитесь правильно составлять резюме и презентовать свои умения работодателям. Подберём несколько вакансий и организуем собеседования.

Уровень сложности

- Любой

- Для новичков

- Для специалистов

Длительность

От 1 до 24 месяцев

Тематика

- T&D/ L&D

- 1С

- 2D и 3D-графика

- 3D

- 3D-анимация

1С 2D и 3D-графика 3D 3D-анимация 3D-моделирование 3ds Max A/B тесты Ableton Ableton Live ADDIE Adobe Illustrator Adobe Premier After Effects Agile Android ArchiCAD AutoCAD Avid B2B B2C Backend-разработка Beauty C# C++ Cinema 4D Clo3D CRM CSS CustDev Data analytics Data Science Davinci DevOps Digital-агентства Django Docker E-commerce E-mail Ebitda EdTech Excel Fashion Fashion-баинг Fashion-дизайн Fashion-скетчинг Figma Frontend-разработка Git Golang Google Скрипты Google Таблицы HR HR-менеджер HRBP iOS IT-право Java JavaScript Jira Kotlin KPI Kubernetes Lightroom Linux LMS Machine Learning Miro Motion-дизайн MVP NPS OPEX и CAPEX ORM Pentest Performance-маркетинг Photoshop PHP Postman Power BI PR ProTools Python Revit RFM-анализ SAM Selenium WebDriver SEO Sketch SMM Soft Skills SQL Swift SWOT-анализ Symfony T&D/ L&D TikTok Unity Unreal Engine 4 UX/UI VR/AR Автоворонки Автоматизия Авторское право Адаптация Администрирование Актуальное 2023 Алгоритмы и структуры данных Анализ кадров Анализ рисков Аналитика Английский язык Анимация интерфейсов Архитектура Астрономия Базы данных Беспилотие Бизнес Бизнес в индустрии красоты Бизнес-модели Бизнес-процессы Бренд Брокерство Бухгалтерия Быстро начать зарабатывать Бьюти Бюджетирование Веб-дизайн Веб-приложения Вебинар Вёрстка Взаимодействие с заказчиком Видео производство Визуализация данных ВКонтакте Внутренние коммуникации Геймдизайн Графика и анимация Графический дизайн Декорирование Десерты Дизайн интерфейсов Дизайн интерьера Дизайн среды Дизайн-документ Дизайн-концепция Дизайн-системы Забота о себе Зарабатывать на хобби Звукозапись Ивенты Игровые движки Инвестиции Инвестиционный портфель Инновации Информационная безопасность Искусственный интеллект Исследование аудитории История История кино Кадровое дело Киберспорт Кино Клиентский опыт Клиентский сервис Клипы Командная строка (Bash) Коммерция Коммуникация Коммьюнити Композиция и цвет Кондитер Конкурентный анализ Контекстная реклама Контент Контент-маркетинг Концепт-арт Корпоративная культура Корпоративное обучение Корпоративные финансы Коучинг Красиво рисовать и креативить Креатив Криптовалюта Кулинария Ландшафтный дизайн Лидерство Лидогенерация Литература Личные финансы Макияж Макросы Макроэкономика Маркетинг Маркетинг игр Маркетплейсы Математика Медиапланирование Менеджер по продажам Менеджмент Методист Методогия BANT Методолог Метрики Мобильные приложения Модели проектирования Монетизация Монтаж Мотивация МСФО Налоги Начать своё дело Недвижимость Оборотный капитал Обработка фотографий Образовательные программы Обучение Общаться с людьми Онлайн-курсы Онлайн-платформы Операционная эффективность Операционный менеджмент Оптимизация Организовывать людей Основы композиции Отдел продаж Отношения Отчеты Оформление презентаций Оценка Парикмахерская Патент Педагогика Переговоры Писать крутые тексты Планирование Получить повышение Понятно объяснять Портфолио дизайнера Пошив Практические задания Предпринимательство Проверка гипотез Продажи Продакт-менеджмент Продукт Продюсер Продюсирование Продюсирование видео Продюсирование курсов Производственные технологии Прототипирование Профориентация Процессный подход Работа с блогерами Работа с документами Работа с камерой Работа с таблицами Работать удалённо Развитие продукта Разобраться в науках, истории и философии Разобраться в себе и своих эмоциях Разработка игр Разработка концепции Рекрутмент Рендер движки Речевые практики Рисование и иллюстрация Родительство РОП РСБУ Руководитель Русский язык Рынок ценных бумаг СJM Салон красоты Саморазвитие Саунд-дизайн Сведение и мастеринг Сделки Сервис Системная инженерия Скетчинг Собирать таблицы и документы Создание музыки Создание сайтов Создание сеттинга Социальные сети Спецэффекты Спорт Стартап Стать востребованным специалистом Сторителлинг Стратегия Студия Сценарий Считать и решать логические задачи Съемка на мобильный телефон Таргетированная реклама Творчество Текстурирование Теория музыки Тестирование Технический анализ Торговля на бирже Точка безубыточности Трафик Трейдинг Управление Управление изменениями Управление командами Управление командой Управление персоналом Управление продажами Управление продуктами Управление проектами Управленческий учёт Фандрайзинг Философия Финансовая грамотность Финансовая модель Финансовая отчетность Финансовый анализ Финансовый менеджмент Финансы Флористика Фотография Фреймворки Фриланс Хобби Цифровая трансформация Цифровизация Цифровые технологии Шрифты Эволюция Экономика Эффективность Ювелирный дизайн Юнит-экономика Язык R

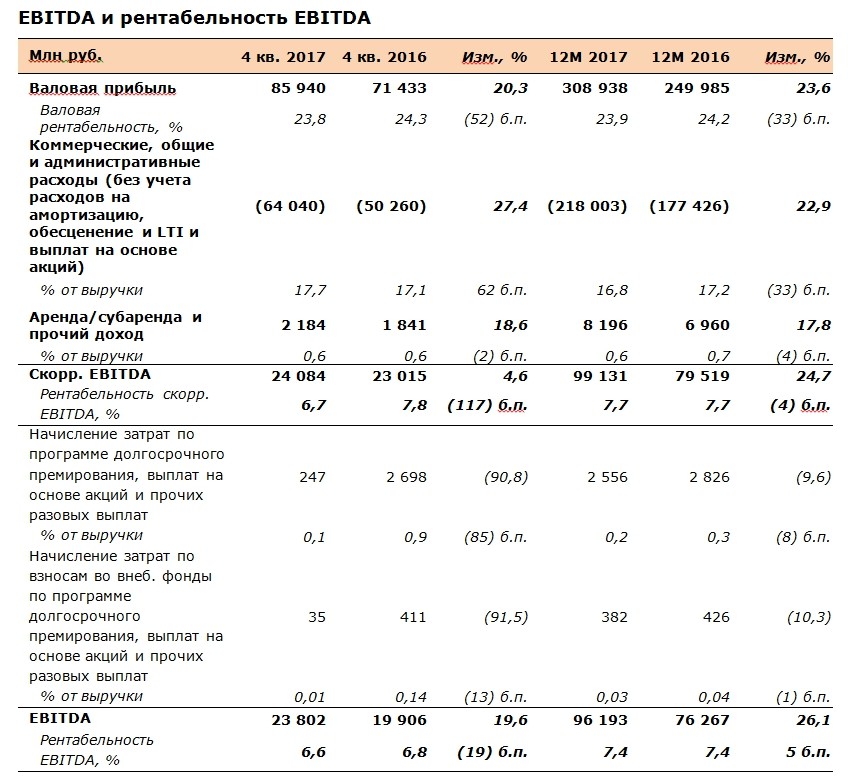

Финансовый анализ.

Коэффициенты управления задолженностью (Debt ratios) в программе Budget-Plan Express Финансовый анализ. Коэффициенты управления задолженностью (Debt ratios) в программе Budget-Plan Express

Коэффициенты управления задолженностью (Debt ratios) в программе Budget-Plan Express Финансовый анализ. Коэффициенты управления задолженностью (Debt ratios) в программе Budget-Plan ExpressК содержанию

Прошлый раздел

Финансовый анализ

Следующий раздел

Если совсем просто, коэффициенты управления задолженностью показывают долю заемных средств в общей сумме финансовых источников предприятия.

Что такое коэффициент долга?

Показатели управления задолженностью или коэффициенты долга (Debt ratios) измеряют степень, в которой организация использует заемные средства для финансирования своей деятельности. Их также можно использовать для изучения способности организации выплатить этот долг. Эти коэффициенты важны для инвесторов, чьи вложения в акционерный капитал

Кредиторы также активно используют эти коэффициенты, чтобы определить степень риска для заемных средств. Ключевые показатели долга следующие:

Кредиторы также активно используют эти коэффициенты, чтобы определить степень риска для заемных средств. Ключевые показатели долга следующие:1. Отношение заемного капитала к собственному. Рассчитывается путем деления общей суммы долга на общую сумму собственного капитала. Намерение состоит в том, чтобы увидеть, поступает ли финансирование из разумной доли долга. Кредиторам нравится иметь крупную долю в бизнесе.

2. Коэффициент покрытия обслуживания долга

. Рассчитывается путем деления общего чистого годового операционного дохода на сумму годовых выплат по долгу. Это измеряет способность бизнеса выплачивать как основную сумму долга, так и часть процентов по нему. Намерение состоит в том, чтобы увидеть, сможет ли бизнес по крайней мере выплатить свои проценты в установленный срок, даже если остаток по ссуде не может быть погашен. Эта мера хорошо работает в тех случаях, когда ожидается, что ссуда будет переведена в новую ссуду по достижении срока погашения.

3. Коэффициент задолженности или отношение долга к EBITDA. Рассчитывается путем деления общей суммы долга на общую сумму активов. Высокий коэффициент означает, что активы финансируются в основном за счет заемных средств, а не капитала, и считается рискованным подходом к финансированию.

Пример расчета показателей (Budget-Plan Express)

✎ Budget-Plan Express – программный продукт для подготовки бизнес-планов и презентаций в формате Word и Excel.

Постройте таблицу финансовых показателей в новой версии программы (6.02). Подробно…

- Коэффициент финансового левериджа (Debt-to-equity ratio, Financial Leveraged, TD/EQ)

- Коэффициент покрытия процентов (Times-interest-earned ratio, TIE)

- Коэффициент отношение долга к EBITDA (Debt/EBITDA ratio)

Коэффициент финансового левериджа (иногда, «левереджа») или «финансового рычага» — отношение заемного капитала к собственному, представляет собой отношение общей задолженности к собственному капиталу, измеряет процент фондов, предоставленных кредиторами. При расчёте данного коэффициента рассматривается общая сумма обязательств, включающая как краткосрочные обязательства, так и долгосрочные обязательства.

- Коэффициент финансового левериджа = Обязательства / Собственный капитал

Если коэффициент принимает значение меньше «1», значит, активы компании финансируются в большей степени за счёт собственного капитала. Если коэффициент левериджа более «1», то активы компании финансируются в большей степени за счёт заёмных средств.

Допустимым может быть и значение до 2-х (у крупных публичных компаний это соотношение может быть еще больше).При больших значениях коэффициента организация теряет финансовую независимость, и ее финансовое положение становится крайне неустойчивым. Таким организациям сложнее привлечь дополнительные займы. Наиболее распространенным значением коэффициента в развитых экономиках является 1,5 (т.е. 60% заемного капитала и 40% собственного).

Коэффициент покрытия процентов — финансовый показатель, соизмеряющий величину прибыли до выплаты процентов по кредиту и уплаты налогов (EBIT, Earnings before interest and taxes) с издержками по выплате процентов.

Коэффициент покрытия процентов показывает возможную степень снижения операционной прибыли предприятия, при которой оно может обслуживать выплаты процентов.

Коэффициент покрытия процентов показывает возможную степень снижения операционной прибыли предприятия, при которой оно может обслуживать выплаты процентов.- Коэффициент покрытия процентов = EBIT / Проценты к уплате

Помогает оценить уровень защищённости кредиторов от невыплаты долгов со стороны заёмщика.

Если значение коэффициента становится меньше «1», это означает, что фирма не создаёт достаточного денежного потока из операционной прибыли для обслуживания процентных платежей.

Коэффициент покрытия процентов = Величина прибыли до выплаты процентов и уплаты налогов (операционная прибыль) / Проценты к уплате

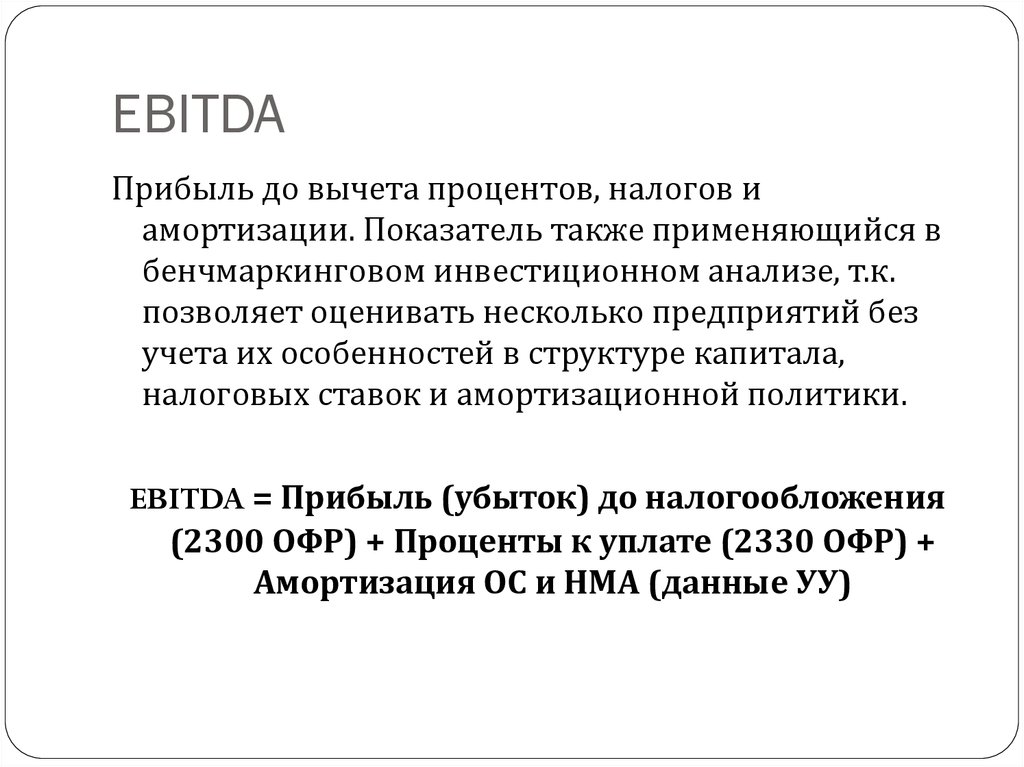

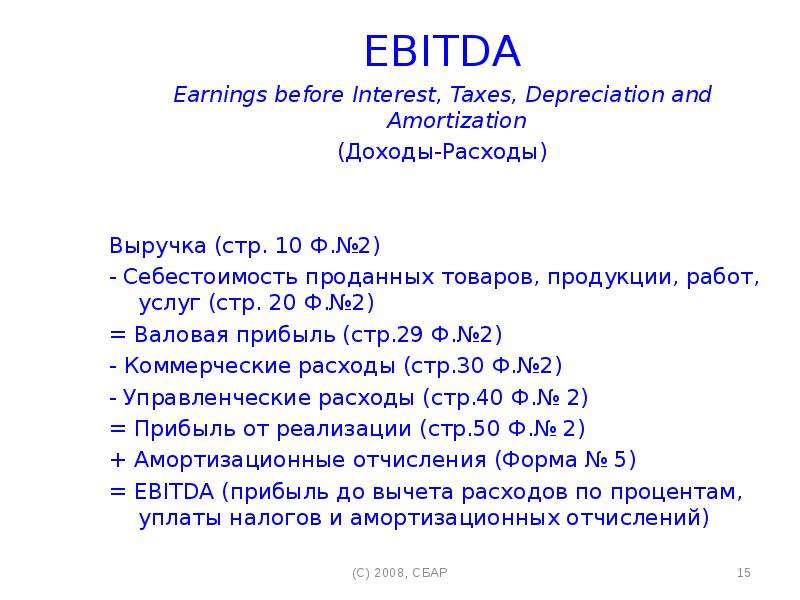

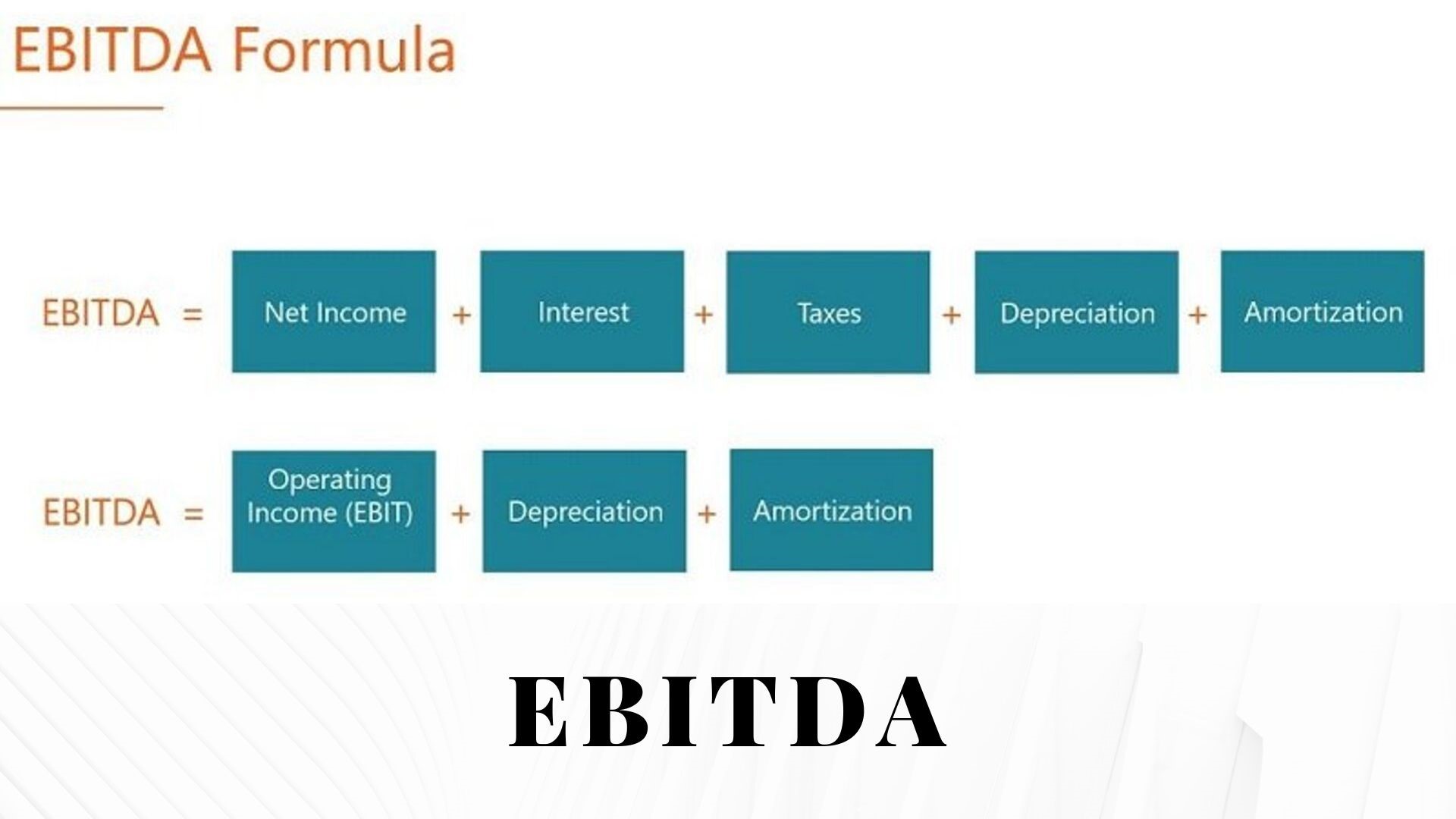

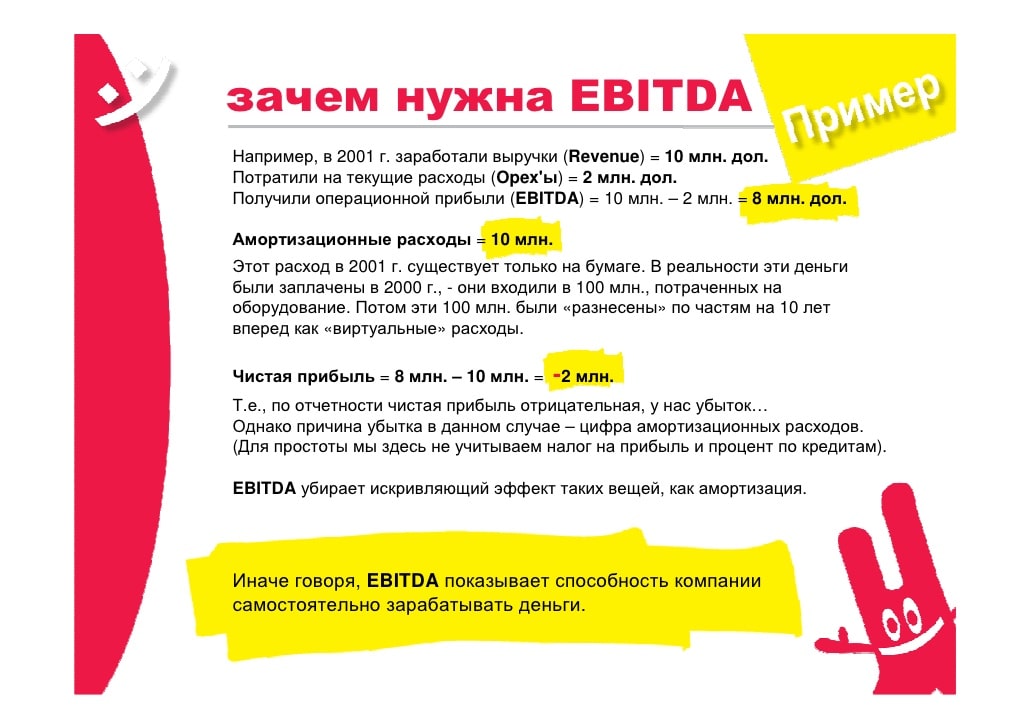

Коэффициент отношение долга к EBITDA (Совокупные обязательства / EBITDA) – это показатель долговой нагрузки на организацию, ее способности погасить имеющиеся обязательства (платежеспособности). В качестве показателя поступления средств, необходимых для расчета по долгам организации, в данном случае используется показатель EBITDA – прибыль до вычета процентов, налогов и амортизации.

Считается, что из показателей финансовых результатов EBITDA более-менее точно характеризует приток денежных средств (точный приток можно узнать только по отчету о движении денежных средств).

Считается, что из показателей финансовых результатов EBITDA более-менее точно характеризует приток денежных средств (точный приток можно узнать только по отчету о движении денежных средств).- Debt/EBITDA = Совокупные обязательства / EBITDA

Показатель отношения долга к EBITDA показывает платежеспособность компании и часто используется как менеджментом, так и инвесторами, в том числе при оценке котирующихся на бирже публичных компаний.

При нормальном финансовом состоянии организации, значение данного коэффициента не должно превышать 3.Если значение коэффициента превышает 4-5, это говорит о слишком большой долговой нагрузке на предприятие и вероятных проблемах с погашением своих долгов. Для предприятий с таким высоким значение коэффициента проблематично привлечь дополнительные заемные средства.

Выберите свою лицензии Budget-Plan Express и оплатите в личном кабинете – в рублях или другой валютой

Справка о программе «Budget-Plan Express», www.

strategic-line.ru | Содержание справки

strategic-line.ru | Содержание справкиПоделиться:

| © 2007-2022, +7 (925) 409-11-59 (10:00 — 18:00, МСК), [email protected], написать |

Отношение долга к EBITDA: определение, формула и расчет

Что такое отношение долга к EBITDA?

Долг/EBITDA — прибыль до вычета процентов, налогов, износа и амортизации — представляет собой соотношение, измеряющее сумму дохода, полученного и доступного для погашения долга до покрытия расходов на проценты, налоги, амортизацию и амортизацию. Долг/EBITDA измеряет способность компании погасить возникшую задолженность. Высокий результат отношения может указывать на то, что у компании слишком большая долговая нагрузка.

Банки часто включают определенный целевой показатель долг/EBITDA в ковенанты для бизнес-кредитов, и компания должна поддерживать этот согласованный уровень, иначе рискует, что весь кредит подлежит немедленному погашению. Этот показатель обычно используется агентствами кредитного рейтинга для оценки вероятности дефолта компании по выпущенному долгу, и фирмы с высоким соотношением долга к EBITDA могут быть не в состоянии обслуживать свой долг надлежащим образом, что приводит к понижению кредитного рейтинга.

Этот показатель обычно используется агентствами кредитного рейтинга для оценки вероятности дефолта компании по выпущенному долгу, и фирмы с высоким соотношением долга к EBITDA могут быть не в состоянии обслуживать свой долг надлежащим образом, что приводит к понижению кредитного рейтинга.

Формула и расчет

Долг к EBITDA «=» Долг EBITDA \text{Долг к EBITDA}= \frac{\text{Долг}}{\text{EBITDA}} Долг к EBITDA = EBITDAДолг

где:

Долг = Долгосрочные и краткосрочные долговые обязательства

EBITDA = Прибыль до вычета процентов, налогов, износа и амортизации

Чтобы определить соотношение долг/EBITDA, сложите долгосрочные и краткосрочные долговые обязательства компании. Вы можете найти эти цифры в квартальной и годовой финансовой отчетности компании. Разделите это на EBITDA компании. Вы можете рассчитать EBITDA, используя данные из отчета о прибылях и убытках компании. Стандартный метод расчета EBITDA заключается в том, чтобы начать с операционной прибыли, также называемой прибылью до вычета процентов и налогов (EBIT), а затем добавить обратно износ и амортизацию.

Соотношение долг/EBITDA аналогично соотношению чистый долг/EBITDA. Основное отличие заключается в том, что соотношение чистый долг/EBITDA вычитает денежные средства и их эквиваленты, а стандартное соотношение – нет.

О чем может рассказать соотношение

Соотношение долг/EBITDA сравнивает общие обязательства компании, включая долг и другие обязательства, с фактическими денежными средствами, которые компания приносит, и показывает, насколько фирма способна погасить свой долг и другие обязательства.

Когда кредиторы и аналитики смотрят на соотношение долг/EBITDA компании, они хотят знать, насколько хорошо фирма может покрыть свои долги. EBITDA представляет прибыль или доход компании, и это аббревиатура от прибыли до вычета процентов, налогов, износа и амортизации. Он рассчитывается путем добавления процентов, налогов, износа и амортизационных отчислений к чистой прибыли.

Аналитики часто рассматривают EBITDA как более точную меру прибыли от операций фирмы, чем чистую прибыль. Некоторые аналитики рассматривают проценты, налоги, износ и амортизацию как препятствие для реальных денежных потоков. Другими словами, они рассматривают EBITDA как более точное представление реальных денежных потоков, доступных для погашения долга.

Некоторые аналитики рассматривают проценты, налоги, износ и амортизацию как препятствие для реальных денежных потоков. Другими словами, они рассматривают EBITDA как более точное представление реальных денежных потоков, доступных для погашения долга.

Ограничения соотношения

Аналитикам нравится соотношение долг/EBITDA, потому что его легко рассчитать. Долг можно найти в балансе, а EBITDA можно рассчитать из отчета о прибылях и убытках. Проблема, однако, в том, что он не может обеспечить наиболее точное измерение дохода. Аналитики хотят оценить не только прибыль, но и количество фактических денежных средств, доступных для погашения долга.

Износ и амортизация — это неденежные расходы, которые на самом деле не влияют на денежные потоки, но проценты по долгу могут быть значительными расходами для некоторых компаний. Банки и инвесторы, изучающие отношение текущего долга к EBITDA, чтобы получить представление о том, насколько хорошо компания может погасить свой долг, могут захотеть рассмотреть влияние процентов на способность погашения долга, даже если этот долг будет включен в новую эмиссию. По этой причине чистая прибыль за вычетом капитальных затрат, а также износа и амортизации может быть лучшим показателем денежных средств, доступных для погашения долга.

По этой причине чистая прибыль за вычетом капитальных затрат, а также износа и амортизации может быть лучшим показателем денежных средств, доступных для погашения долга.

Пример использования отношения долга к EBITDA

Например, если компания А имеет долг в размере 100 миллионов долларов США и EBITDA в размере 10 миллионов долларов США, отношение долга к EBITDA равно 10. Если компания А погасит 50% этого долга в течение следующих пяти лет, увеличив при этом EBITDA до 25 миллионов долларов США, соотношение долг/EBITDA падает до двух.

Снижение отношения долг/EBITDA лучше, чем увеличение, поскольку оно означает, что компания выплачивает свой долг и/или увеличивает прибыль. Аналогичным образом, увеличение отношения долга к EBITDA означает, что компания увеличивает долг больше, чем прибыль.

Некоторые отрасли являются более капиталоемкими, чем другие, поэтому соотношение долг/EBITDA компании следует сравнивать только с таким же соотношением для других компаний в той же отрасли. В некоторых отраслях соотношение долг/EBITDA на уровне 10 может быть совершенно нормальным, в то время как в других отраслях более подходящим является соотношение три к четырем.

В некоторых отраслях соотношение долг/EBITDA на уровне 10 может быть совершенно нормальным, в то время как в других отраслях более подходящим является соотношение три к четырем.

Ключевые выводы

- Отношение долга к EBITDA используется кредиторами, оценщиками и инвесторами для оценки состояния ликвидности и финансового состояния компании.

- Коэффициент показывает, какой объем денежных средств у компании имеется в наличии для покрытия долга и других обязательств.

- Соотношение долг/EBITDA, которое со временем снижается, указывает на то, что компания выплачивает долги или увеличивает свою прибыль, или и то, и другое.

Отношение чистого долга к EBITDA: определение, формула и пример

Что такое отношение чистого долга к EBITDA?

Отношение чистого долга к EBITDA (прибыль до вычета процентов и амортизации) представляет собой показатель левериджа, рассчитываемый как процентные обязательства компании за вычетом денежных средств или их эквивалентов, разделенных на ее EBITDA. Отношение чистого долга к EBITDA — это отношение долга, которое показывает, сколько лет потребуется компании, чтобы погасить свой долг, если чистый долг и EBITDA остаются постоянными. Однако, если у компании больше денежных средств, чем долга, коэффициент может быть отрицательным. Он аналогичен соотношению долг/EBITDA, но чистый долг вычитает денежные средства и их эквиваленты, а стандартный коэффициент этого не делает.

Отношение чистого долга к EBITDA — это отношение долга, которое показывает, сколько лет потребуется компании, чтобы погасить свой долг, если чистый долг и EBITDA остаются постоянными. Однако, если у компании больше денежных средств, чем долга, коэффициент может быть отрицательным. Он аналогичен соотношению долг/EBITDA, но чистый долг вычитает денежные средства и их эквиваленты, а стандартный коэффициент этого не делает.

Отношение чистого долга к EBITDA

Формула для отношения чистого долга к EBITDA:

Н е т Д е б т т о Е Б я Т Д А «=» Т о т а л Д е б т − С а с час & Е д ты я в а л е н т с Е Б я Т Д А Чистый \ Долг \ к \ EBITDA = \ frac {Итого \ Долг — Денежные средства \ & Эквиваленты} {EBITDA} Чистый долг к EBITDA = EBITDAОбщий долг – денежные средства и их эквиваленты

Ключевые выводы

- Отношение чистого долга к EBITDA — это отношение долга, показывающее, сколько лет потребуется компании, чтобы погасить свой долг, если чистый долг и EBITDA остаются постоянными.

- Когда аналитики смотрят на отношение чистого долга к EBITDA, они хотят знать, насколько хорошо компания может покрыть свои долги.

- Он аналогичен соотношению долг/EBITDA, но чистый долг вычитает денежные средства и их эквиваленты, а стандартный коэффициент этого не делает.

- Если у компании больше денежных средств, чем долга, коэффициент может быть отрицательным.

Что может сказать отношение чистого долга к EBITDA

Отношение чистого долга к EBITDA пользуется популярностью у аналитиков, поскольку оно учитывает способность компании сократить свой долг. Коэффициенты выше 4 или 5 обычно вызывают тревогу, поскольку это указывает на то, что компания с меньшей вероятностью сможет справиться со своим долговым бременем и, следовательно, с меньшей вероятностью сможет взять на себя дополнительный долг, необходимый для развития бизнеса.

Отношение чистого долга к EBITDA следует сравнивать с эталонным или средним показателем по отрасли, чтобы определить кредитоспособность компании. Кроме того, можно провести горизонтальный анализ, чтобы определить, увеличилась или уменьшилась долговая нагрузка компании за определенный период. Для горизонтального анализа коэффициенты или статьи в финансовой отчетности сравниваются с показателями за предыдущие периоды, чтобы определить, как компания выросла за указанный период времени.

Кроме того, можно провести горизонтальный анализ, чтобы определить, увеличилась или уменьшилась долговая нагрузка компании за определенный период. Для горизонтального анализа коэффициенты или статьи в финансовой отчетности сравниваются с показателями за предыдущие периоды, чтобы определить, как компания выросла за указанный период времени.

Пример использования отношения чистого долга к EBITDA

Предположим, инвестор хочет провести горизонтальный анализ компании ABC , чтобы определить ее способность погасить свой долг. В предыдущем финансовом году краткосрочная задолженность компании ABC составляла 6,31 млрд долларов, долгосрочная задолженность — 28,99 млрд долларов, а денежные средства — 13,84 млрд долларов.

Таким образом, компания ABC сообщила о чистом долге в размере 21,46 млрд долларов США, или 6,31 млрд долларов США плюс 28,99 млрд долларов США за вычетом 13,84 млрд долларов США, и EBITDA в размере 60,60 млрд долларов США за финансовый период. Следовательно, отношение чистого долга к EBITDA компании ABC составляет 0,35 или 21,46 млрд долларов США, разделенных на 60,60 млрд долларов США.

Итак, за последний финансовый год компания ABC имела краткосрочный долг в размере 8,50 млрд долларов, долгосрочный долг в размере 53,46 млрд долларов и 21,12 млрд долларов наличными. Чистый долг компании увеличился на 90,31% до $40,84 млрд по сравнению с прошлым годом. Компания ABC сообщила о EBITDA в размере 77,89 млрд долларов, что на 28,53% больше, чем в предыдущем году.

Таким образом, отношение чистого долга к EBITDA компании ABC составляло 0,52 или 40,84 млрд долларов США, разделенное на 77,89 млрд долларов США. Отношение чистого долга компании ABC к EBITDA увеличилось на 0,17, или 490,81% в годовом исчислении.

Ограничения использования отношения чистого долга к EBITDA

Аналитикам нравится отношение чистого долга к EBITDA, потому что его легко рассчитать. Данные о долге можно найти в балансе, а EBITDA можно рассчитать из отчета о прибылях и убытках. Проблема, однако, в том, что он не может обеспечить наиболее точное измерение дохода. Аналитики хотят оценить не только прибыль, но и количество денежных средств, доступных для погашения долга.