Публикация о намерении подать заявление о банкротстве \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Публикация о намерении подать заявление о банкротстве

Подборка наиболее важных документов по запросу Публикация о намерении подать заявление о банкротстве (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Банкротство:

- Анализ финансового состояния должника

- Аффилированный кредитор

- Банкротство гражданина

- Банкротство ГУП

- Банкротство залогодателя

- Показать все

- Банкротство:

- Анализ финансового состояния должника

- Аффилированный кредитор

- Банкротство гражданина

- Банкротство ГУП

- Банкротство залогодателя

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2021 год: Статья 213. 5 «Заявление конкурсного кредитора или уполномоченного органа о признании гражданина банкротом» Федерального закона «О несостоятельности (банкротстве)»»Из дословного толкования приведенных правовых норм следует, что в случае, если требования кредитора не входят в закрытый перечень, приведенный в пункте 2 статьи 213.5 Закона о банкротстве, а подтверждены вступившим в законную силу решением суда, то право такого кредитора на подачу заявления о банкротстве должника-гражданина не зависит от предварительной публикации заявления о намерении.»

5 «Заявление конкурсного кредитора или уполномоченного органа о признании гражданина банкротом» Федерального закона «О несостоятельности (банкротстве)»»Из дословного толкования приведенных правовых норм следует, что в случае, если требования кредитора не входят в закрытый перечень, приведенный в пункте 2 статьи 213.5 Закона о банкротстве, а подтверждены вступившим в законную силу решением суда, то право такого кредитора на подачу заявления о банкротстве должника-гражданина не зависит от предварительной публикации заявления о намерении.»

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2020 год: Статья 213.5 «Заявление конкурсного кредитора или уполномоченного органа о признании гражданина банкротом» Федерального закона «О несостоятельности (банкротстве)»»Из дословного толкования приведенных правовых норм следует, что в случае, если требования кредитора не входят в закрытый перечень, приведенный в пункте 2 статьи 213. 5 Закона о банкротстве, а подтверждены вступившим в законную силу решением суда, то право такого кредитора на подачу заявления о банкротстве должника-гражданина не зависит от предварительной публикации заявления о намерении.»

5 Закона о банкротстве, а подтверждены вступившим в законную силу решением суда, то право такого кредитора на подачу заявления о банкротстве должника-гражданина не зависит от предварительной публикации заявления о намерении.»

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Как не пропустить свое и чужое банкротство

(Некрасов А.)

(«Юридический справочник руководителя», 2021, N 9)3) вести переговоры с активными кредиторами, которые сделали публикацию о намерении подать заявление о банкротстве, о выкупе права требования, в том числе и через третьих лиц;

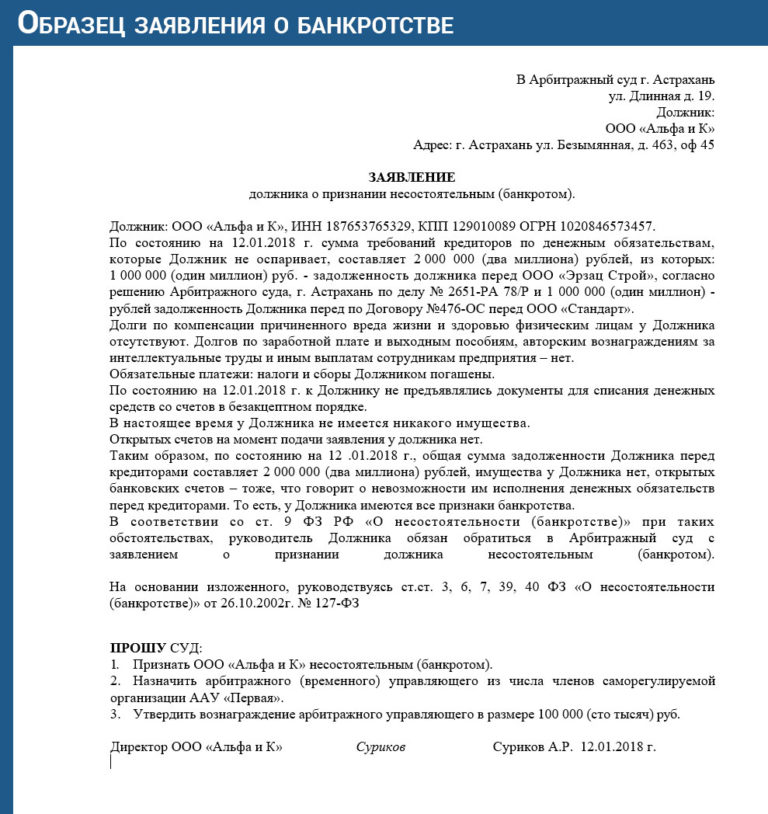

Федеральный закон от 26.10.2002 N 127-ФЗ

(ред. от 28.12.2022)

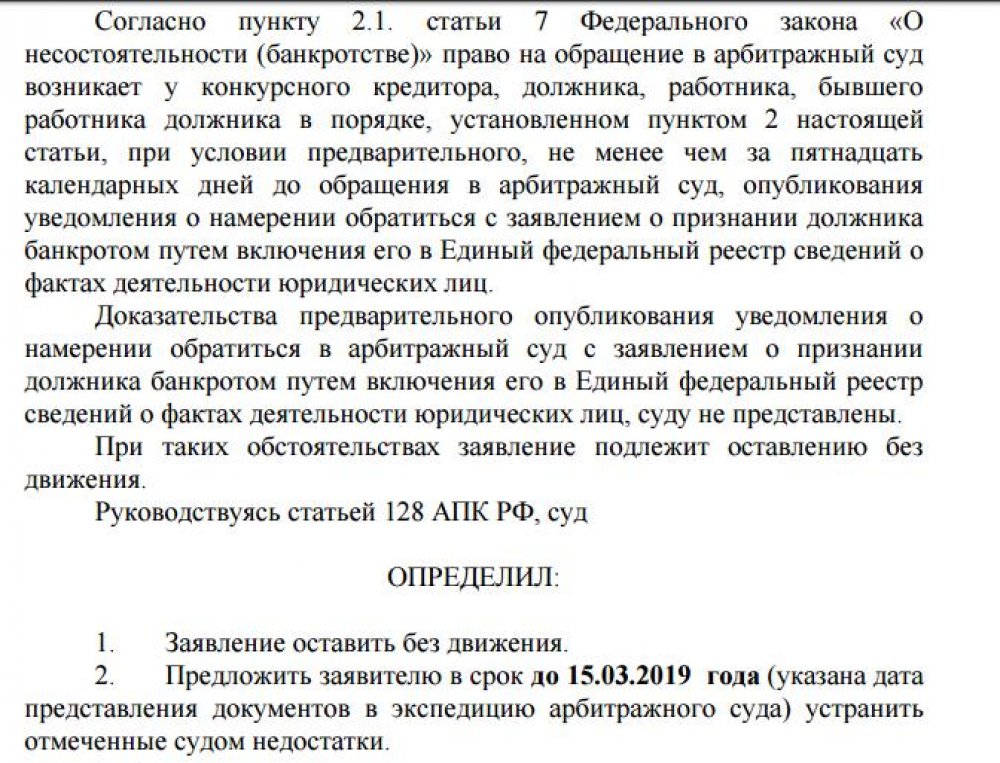

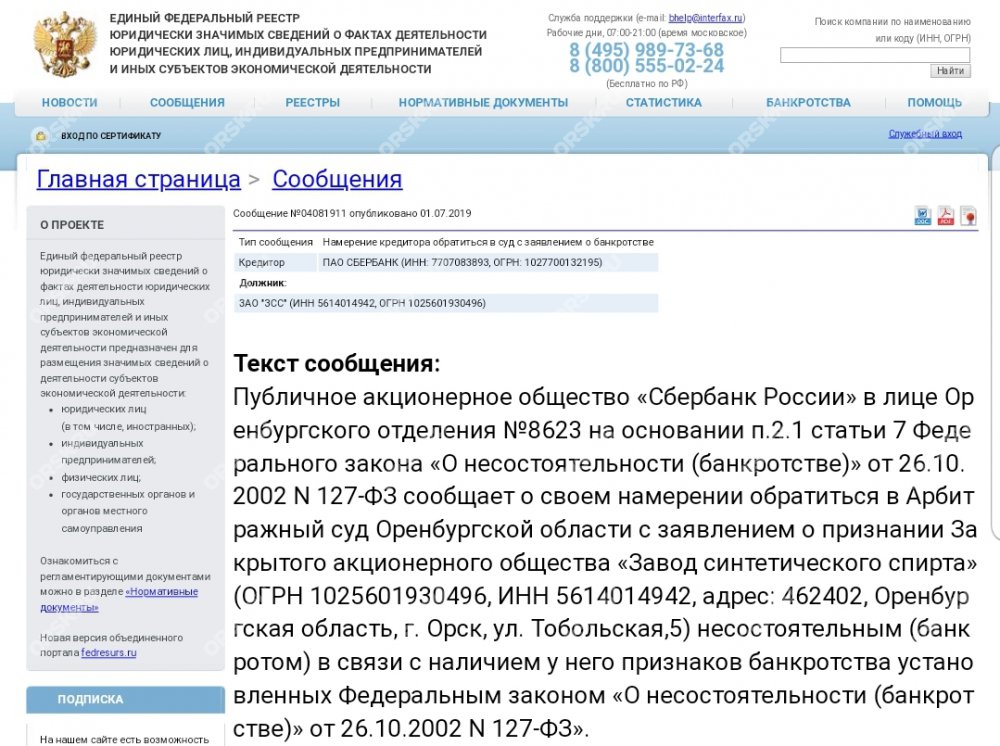

«О несостоятельности (банкротстве)»2.1. Право на обращение в арбитражный суд возникает у конкурсного кредитора, должника, работника, бывшего работника должника в порядке, установленном пунктом 2 настоящей статьи, при условии предварительного, не менее чем за пятнадцать календарных дней до обращения в арбитражный суд, опубликования уведомления о намерении обратиться с заявлением о признании должника банкротом путем включения его в Единый федеральный реестр сведений о фактах деятельности юридических лиц.

Через сколько дней после публикации уведомления в ЕФРСФДЮЛ можно подать заявление о признании должника банкротом?

Ответ из судебной практики: заявление о банкротстве должника можно подавать в арбитражный суд на 17-ый календарный день с календарной даты опубликования в ЕФРСФДЮЛ (https://fedresurs.ru/) уведомления о намерении подать заявление.

15 дневный срок, по истечении которого у кредитора возникает право для обращения в арбитражный суд, исчисляется в календарных днях, начиная со следующего дня после календарной даты опубликования уведомления о намерении обратиться с заявлением о признании должника банкротом.

То есть, этот 15 дневный срок истекает на 16-ый каледарный день после календарной даты опубликования уведомления, и на 17-ый календарный день у кредитора возникает право для обращения в арбитражный суд с заявлением о признании должника банкротом.

Стоит отметить, что вопрос об исчислении сроков действия публикации в ЕФРСФДЮЛ о намерении подать заявление о признании должника банкротом носит неоднозначный характер.

Многие суды (в частности, Арбитражный суд Москвы, Арбитражный суд Московской области) подходят к этому вопросу более лояльно и могут принять заявление и в более ранние сроки. Однако другие кредиторы (в погоне за очередностью рассмотрения) будут иметь право оспорить определение о принятии вашего заявления, ссылаясь на преждевременный характер обращения в арбитражный суд.

Несоблюдение кредитором установленного в пункте 2.1 статьи 7 Закона о банкротстве срока может нарушать права и законные интересы иных кредиторов должника, в частности право первого кредитора на представление кандидатуры арбитражного управляющего. Допущенное нарушение правил исчисления сроков применительно к дате подачи заявления носит неустранимый характер и может препятствовать принятию заявления к производству в связи с нарушением требований, предусмотренных Законом о банкротстве.

Указанный правовой подход нашел свое отражение в определении Верховного суда Российской Федерации от 12.03.2019 № 301-ЭС18-23938. Правовое обоснование:

Правовое обоснование:

В соответствии с пунктом 2.1 статьи 7 Закона о банкротстве право на обращение в арбитражный суд возникает у конкурсного кредитора при условии предварительного, не менее чем за пятнадцать календарных дней до обращения в арбитражный суд, опубликования уведомления о намерении обратиться с заявлением о признании должника банкротом путем включения его в Единый федеральный реестр сведений о фактах деятельности юридических лиц. Тем самым предварительное уведомление о намерении обратиться в суд с заявлением о признании должника банкротом путем включения его в Единый федеральный реестр сведений о фактах деятельности юридических лиц следует рассматривать как иной досудебный порядок урегулирования спора.

Исполнение указанного требования обусловлено необходимостью извещения иных кредиторов должника о предстоящем судебном процессе о несостоятельности их контрагента с целью предоставления возможности принять необходимые хозяйственные решения. При этом целью публикации является оповещение всех заинтересованных лиц о намерении кредитора (или должника, работника должника) обратиться в суд с заявлением о признании должника банкротом.

Как следует из разъяснений, приведенных в Постановлении Президиума Высшего Арбитражного Суда Российской Федерации от 29.06.2010 № 12130/09, арбитражные суды, разрешая дела о несостоятельности (банкротстве), применяют гражданское законодательство, в котором составной частью является законодательство о банкротстве, и рассматривают их по правилам, предусмотренным Арбитражным процессуальным кодексом Российской Федерации, с особенностями, установленными федеральными законами, регулирующими вопросы несостоятельности.

При решении вопросов, связанных с применением установленных Законом о несостоятельности (банкротстве) сроков, при отсутствии специальных правил их исчисления необходимо руководствоваться нормами Гражданского кодекса Российской Федерации.

В соответствии со статьей 191 ГК РФ течение срока, определенного периодом времени, начинается на следующий день после календарной даты или наступления события, которым определено его начало. Если окончание приходится на нерабочий день, применяются правила статьи 193 Гражданского кодекса Российской Федерации, согласно которым днем окончания срока в такой ситуации считается ближайший следующий за ним рабочий день.

Таким образом, из совокупного толкования норм ГК РФ и Закона о несостоятельности (банкротстве) следует, что пятнадцатидневный срок, по истечении которого у кредитора возникает право для обращения в арбитражный суд, исчисляется в календарных днях, начиная со следующего дня после календарной даты опубликования уведомления о намерении обратиться с заявлением о признании должника банкротом.

Через сколько дней публикация о намерении подать заявление о банкротстве должника утрачивает силу ?

Ответ: на 31 календарный день с календарной даты опубликования в ЕФРСФДЮЛ уведомления о намерении подать заявление.

В соответствии с пунктом 2.1 статьи 7 Закона о банкротстве, по истечении тридцати дней со дня опубликования указанного уведомления сведения, содержащиеся в нем, утрачивают силу.

Причем в Законе не указано каких дней – календарных или рабочих.

С одной стороны, согласно ч.3 ст. 113 АПК РФ в сроки, исчисляемые днями, не включаются нерабочие дни. С другой стороны, Законом о банкротстве прямо оговорены случае исчисления сроков в рабочих днях (например, предпоследний абзац пункта 7 статьи 12, пункт 1 статьи 13, пункт 1 статьи 20. 5 Закона о банкротстве).

5 Закона о банкротстве).

В срок же, установленный абзацем 2 пункта 2.1 статьи 7 Закона о банкротстве, аналогично со сроком для предварительного опубликования уведомления о намерении обратиться с заявлением о признании должника банкротом включаются и нерабочие дни.

Правовая позиция относительно исчисления 30-дневного срока в соответствии с Гражданским кодексом Российской Федерации в календарных днях сформулирована в постановлении Президиума Высшего Арбитражного Суда Российской Федерации от 29.06.2010 № 12130/09.

Аналогичный порядок расчета срока, в пределах которого кредитор, опубликовавший намерение об обращении в суд с заявлением о признании должника банкротом, имеет право на подачу соответствующего заявления, нашел свое отражение в постановлении Арбитражного суда Северо-Кавказского округа от 20.10.2021 # Ф08-10248/2021 по делу №А53-319/2021.

Источник: пресс служба агентства по возврату долгов Орион

Должен ли я сообщить кредиторам, что собираюсь объявить себя банкротом?

Upsolve — это некоммерческий инструмент, который поможет вам подать заявление о банкротстве бесплатно. Подумайте о банкротстве TurboTax. Получите бесплатное обучение, поддержку клиентов и сообщество. Представлено в Forbes 4x и финансируется такими учреждениями, как Гарвардский университет, поэтому мы никогда не попросим вас предоставить кредитную карту. Ознакомьтесь с нашим бесплатным инструментом

Подумайте о банкротстве TurboTax. Получите бесплатное обучение, поддержку клиентов и сообщество. Представлено в Forbes 4x и финансируется такими учреждениями, как Гарвардский университет, поэтому мы никогда не попросим вас предоставить кредитную карту. Ознакомьтесь с нашим бесплатным инструментом

В двух словах

Некоторые люди считают, что сообщение кредиторам о том, что они планируют объявить себя банкротом, остановит усилия по взысканию задолженности или поможет им погасить долг. Хотя часто это не так. Сообщение вашим кредиторам о предстоящей подаче заявления о банкротстве может иметь негативные последствия, такие как изъятие права собственности или усиление усилий по взысканию долга. Прочтите эту статью, чтобы узнать больше о плюсах и минусах сообщения кредиторам о том, что вы планируете объявить себя банкротом.

Автор: адвокат Пейдж Хупер.

Обновлено 6 апреля 2022 г.

Если вы рассматриваете возможность банкротства, вы можете задаться вопросом, должны ли вы сообщить об этом своим кредиторам. Ответ: это зависит. Закон не требует, чтобы вы уведомляли своих кредиторов до подачи заявления о банкротстве, но вы можете сообщить об этом некоторым или всем из них. Является ли уведомление ваших кредиторов хорошей идеей, зависит от кредитора, типа долга, состояния счета и того, чего вы надеетесь достичь.

Ответ: это зависит. Закон не требует, чтобы вы уведомляли своих кредиторов до подачи заявления о банкротстве, но вы можете сообщить об этом некоторым или всем из них. Является ли уведомление ваших кредиторов хорошей идеей, зависит от кредитора, типа долга, состояния счета и того, чего вы надеетесь достичь.

В этой статье рассматриваются распространенные причины, по которым вы можете захотеть уведомить кредитора о предстоящем банкротстве, а также связанные с этим риски. Мы также поговорим о том, как обеспечить, чтобы все ваши кредиторы получили надлежащее уведомление от суда после того, как вы подадите иск.

Чего вы хотите достичь, уведомив своих кредиторов?

Следует ли вам сообщать кредиторам о том, что вы планируете объявить себя банкротом, частично зависит от ваших целей. Какого результата вы хотите добиться, сообщив своим кредиторам о банкротстве? В некоторых ситуациях уведомление ваших кредиторов может не дать ожидаемого эффекта. Ниже приведены некоторые возможные причины, по которым вы можете захотеть сообщить своим кредиторам о своем банкротстве, а также то, как ваши кредиторы могут отреагировать на это уведомление.

Прекращение усилий по взысканию долгов

Люди объявляют о банкротстве по многим причинам, но всех их объединяет одно: они нуждаются в облегчении долгового бремени. Если ваше долговое бремя стало неуправляемым, вы, вероятно, получаете много звонков и писем с требованиями от ваших кредиторов. Многие люди рассказывают своим кредиторам о своих планах банкротства в надежде остановить некоторые из этих действий по взысканию долгов.

Можно надеяться, что угроза автоматического приостановления банкротства остановит кредитора от дальнейших действий. Или вы можете подумать, что если вы сообщите кредитору, что объявляете о банкротстве, он поймет, что у вас нет денег и что дополнительные усилия по взысканию долга будут пустой тратой их времени.

К сожалению, нет никакой гарантии, что уведомление ваших кредиторов о ваших планах банкротства остановит телефонные звонки или другие виды взыскания долгов. Защита от банкротства не вступит в силу, пока вы не подадите иск, и ваши кредиторы знают об этом. В большинстве случаев, если вы сообщите кредитору, что планируете объявить о банкротстве, кредитор попросит вас указать номер вашего дела о банкротстве, чтобы убедиться, что вы действительно подали иск. Как правило, если вы не предоставите действительный номер дела, сбор вряд ли прекратится.

В большинстве случаев, если вы сообщите кредитору, что планируете объявить о банкротстве, кредитор попросит вас указать номер вашего дела о банкротстве, чтобы убедиться, что вы действительно подали иск. Как правило, если вы не предоставите действительный номер дела, сбор вряд ли прекратится.

Переговоры о мировом соглашении

Еще одна причина, по которой вы можете подумать о том, чтобы сообщить кредитору о возбуждении дела о банкротстве, заключается в том, что вы надеетесь договориться с кредитором о погашении вашего долга на меньшую сумму, чем вы должны. Для необеспеченных кредиторов банкротство может означать, что им ничего не платят. Если они узнают, что вы можете объявить себя банкротом в ближайшее время, необеспеченный кредитор с большей вероятностью вступит в мировое соглашение или предложит вам более выгодные условия урегулирования.

Даже для обеспеченных кредиторов банкротство может означать получение значительно меньшей суммы, чем вы должны, или даже ничего (если вы решите отказаться от залога по кредиту). Кроме того, для обеспеченных кредиторов банкротство обычно означает, что они должны нанять адвоката по банкротству или передать кредит своему юридическому отделу. Они могут решить заключить с вами сделку, чтобы избежать этих возможностей.

Кроме того, для обеспеченных кредиторов банкротство обычно означает, что они должны нанять адвоката по банкротству или передать кредит своему юридическому отделу. Они могут решить заключить с вами сделку, чтобы избежать этих возможностей.

Выиграйте время, чтобы наверстать упущенное по платежам

Если вы задержались с оплатой счетов из-за временной задержки, такой как болезнь или потеря работы, вам может понадобиться немного времени, чтобы наверстать упущенное, когда вы вернетесь к работе. Ваши ноги. Вы можете надеяться, что сообщение кредитору о том, что вы рассматриваете возможность банкротства, временно остановит действия по взысканию долгов и даст вам достаточно времени, чтобы привести свой счет в порядок.

Как обсуждалось ранее, простого сообщения кредитору о ваших планах банкротства обычно недостаточно, чтобы прекратить деятельность по взысканию долгов. В этой ситуации, однако, общение с вашим кредитором может быть хорошей идеей. В зависимости от кредитора, если вы просрочили платеж из-за временной проблемы, вы можете претендовать на участие в программе, которая поможет вам справиться с ситуацией без подачи заявления о банкротстве.

Чтобы получить право на участие в программе кредитора по смягчению последствий, возмещению ущерба или помощи, вам, как правило, необходимо доказать, что вы соответствуете требованиям программы. Это может включать предоставление финансовой информации и документов, таких как платежные квитанции и банковские выписки. Но будьте осторожны: если вы не имеете права на участие в программе или не можете придерживаться плана выплат программы, кредитор может использовать эту информацию для удержания вашей заработной платы или взыскания с вашего банковского счета.

Потенциальные негативные последствия уведомления ваших кредиторов

В зависимости от вашего финансового положения и целей информирование ваших кредиторов о том, что вы рассматриваете возможность банкротства, может привести к тому, на что вы надеетесь, а может и нет. В некоторых случаях уведомление ваших кредиторов о банкротстве также может привести к негативным последствиям, поэтому помните об этих возможных последствиях.

Например, кредитор, узнавший, что вы рассматриваете возможность банкротства, может ускорить работу по взысканию долга, чтобы получить как можно больше до того, как автоматическое приостановление вступит в силу. Или, в ожидании банкротства, они могут передать ваш счет своему юридическому отделу. Это может разрушить ваши шансы на переговоры об урегулировании долга или участие в программе восстановления. Это также может привести к добавлению судебных издержек к вашему балансу и, возможно, к последней попытке ареста заработной платы или банковского сбора.

Или кредитор может решить, что взыскание с вас не стоит затраченных усилий, тем более что на горизонте банкротство. Это может привести к временной паузе в сборе средств, что может показаться выигрышем, но обычно таковым не является. Вместо того, чтобы просто списать ваш долг, кредитор, скорее всего, продаст его стороннему коллекторскому агентству или коллекторскому агентству. Это означает еще один негативный список в вашем кредитном отчете, а также будущие усилия по взысканию задолженности, которые могут быть более агрессивными, чем тактика первоначального кредитора.

Наконец, если вы просрочили обеспеченный долг, например автокредит, сообщение вашему кредитору о том, что вы планируете объявить себя банкротом, может побудить его вернуть залог. Обращение во владение вашей собственностью до подачи заявления о банкротстве позволяет вашему обеспеченному кредитору избежать осложнений, задержек и дополнительных документов, которые может вызвать банкротство.

Николай Пьезонка

★★★★★ 3 дня назад

Это отличный инструмент для прохождения процедуры банкротства согласно Главе 7. Это требует времени, но если вы будете следовать инструкциям, вы справитесь!

Читать далее Отзывы Google ⇾

Дженни Марш

★★★★ 4 дня назад

UpSolve предоставил надежный подход к подаче заявления о банкротстве. Время от времени программное обеспечение было немного привередливым, но за ним было легко следовать, а инструкции были хорошо написаны.

Подробнее Google обзоры ⇾

Челси Робинсон

★★★★★ 6 дней назад

Upsolve было лучшим решением, которое я когда-либо принимал. Процесс был бесплатным и легким.

Подробнее Google отзывы ⇾

Начните работу с Upsolve

Когда вы будете готовы объявить о банкротстве, подготовка имеет ключевое значение

Вы не обязаны уведомлять своих кредиторов перед тем, как объявить о банкротстве. Однако после подачи дела о банкротстве суд по делам о банкротстве отправляет уведомление всем вашим кредиторам. Ваша задача — предоставить суду полный список всех ваших кредиторов вместе с их правильными почтовыми адресами. Потратив время на сбор всей необходимой информации до подачи заявления, вы поможете процессу банкротства, включая уведомление кредиторов, пройти более гладко.

Выберите правильный тип банкротства

Большинство людей подают заявление о банкротстве в соответствии с главой 7 или главой 13 Кодекса о банкротстве. И Глава 7, и Глава 13 могут устранить или значительно сократить необеспеченные долги, такие как медицинские счета, долги по кредитным картам, персональные кредиты и старые счета за коммунальные услуги или мобильный телефон. Ни один из видов банкротства не может устранить алименты, алименты или федеральные студенческие ссуды.

И Глава 7, и Глава 13 могут устранить или значительно сократить необеспеченные долги, такие как медицинские счета, долги по кредитным картам, персональные кредиты и старые счета за коммунальные услуги или мобильный телефон. Ни один из видов банкротства не может устранить алименты, алименты или федеральные студенческие ссуды.

Но между двумя главами есть важные различия. Эти различия могут повлиять на то, какая информация вам нужна о ваших кредиторах и как ваши кредиторы будут взаимодействовать с судом по делам о банкротстве в отношении вашего дела. Подача неправильного типа банкротства может привести к большим головным болям. Это может даже привести к тому, что вы потеряете имущество, которое хотели сохранить, или помешает вам получить освобождение от банкротства.

Глава 13 о банкротстве посвящена преобразованию ваших долгов в план погашения на срок от трех до пяти лет. Если вы просрочили обеспеченные долги, такие как выплаты по ипотеке или автокредиту, глава 13 может помочь вам избежать потери права выкупа или повторного владения. Эта глава также является хорошим выбором для заявителей, у которых слишком большой доход, чтобы претендовать на главу 7, или у которых есть активы, которые не защищены применимыми исключениями о банкротстве. Банкротство в соответствии с Главой 7 обеспечивает новый старт путем устранения необеспеченных долгов для людей, которые соответствуют критериям проверки нуждаемости в соответствии с главой 7. Процесс в главе 7 намного быстрее и в целом менее сложен, чем в главе 13.

Эта глава также является хорошим выбором для заявителей, у которых слишком большой доход, чтобы претендовать на главу 7, или у которых есть активы, которые не защищены применимыми исключениями о банкротстве. Банкротство в соответствии с Главой 7 обеспечивает новый старт путем устранения необеспеченных долгов для людей, которые соответствуют критериям проверки нуждаемости в соответствии с главой 7. Процесс в главе 7 намного быстрее и в целом менее сложен, чем в главе 13.

В некоторых случаях вы можете подать заявление о банкротстве по главе 7 самостоятельно. Однако для завершения дела по главе 13 вам, вероятно, понадобится адвокат. Если вы не уверены, какой тип банкротства подходит именно вам, обратитесь за юридической консультацией к опытному юристу по банкротству. Большинство юристов по банкротству предлагают бесплатную консультацию. Независимо от того, подаете ли вы заявление о банкротстве самостоятельно или с помощью юриста, вам все равно необходимо собрать необходимую информацию о ваших кредиторах, прежде чем подавать иск.

Соберите всю информацию о вашем кредиторе

Еще до того, как вы начнете заполнять формы о банкротстве, вы должны составить список всех своих кредиторов. Сюда входят первоначальные кредиторы, а также коллекторские агентства и коллекторские агентства. Закон о банкротстве требует, чтобы вы перечислили всех своих кредиторов и все свои долги, включая долги, которые вы планируете выплатить, поэтому ничего не упускайте. Обычно полезно просмотреть свой кредитный отчет в одном или во всех трех бюро кредитных историй, чтобы убедиться, что вы включили все.

Для каждого кредитора вам потребуется текущий почтовый адрес и приблизительная сумма задолженности. Если вы подаете иск по главе 13, вам, вероятно, также потребуется номер вашего счета и другая информация, например процентная ставка. Чем точнее будет эта информация, тем легче будет ваше банкротство. Неправильные адреса и недостающая информация могут привести к задержкам в вашем деле и могут помешать кредиторам получить надлежащее уведомление. Если вы решите сообщить своим кредиторам о своих планах банкротства, спросите, есть ли отдел банкротства или предпочтительный почтовый адрес, который вы должны использовать.

Если вы решите сообщить своим кредиторам о своих планах банкротства, спросите, есть ли отдел банкротства или предпочтительный почтовый адрес, который вы должны использовать.

Вы (или ваш адвокат, если он у вас есть) будете использовать эту информацию для заполнения форм о банкротстве, которые вы подаете в суд. В дополнение к этим формам вы также должны представить в суд матрицу рассылки кредиторов при подаче ходатайства. Матрица представляет собой список, обычно в алфавитном порядке, всех ваших кредиторов и их почтовых адресов, отформатированный в соответствии с правилами вашего суда. Суд использует эту матрицу для создания почтовых ярлыков для отправки уведомлений вашим кредиторам.

Что происходит после подачи заявления о банкротстве?

При подаче заявления о банкротстве автоматически вступает в силу мораторий. Закон о банкротстве требует, чтобы кредиторы прекратили все действия по взысканию задолженности с вас, как только они получат уведомление о вашей подаче заявления. Суд по делам о банкротстве автоматически рассылает уведомление о подаче заявления о банкротстве всем вашим кредиторам, используя имена и адреса, указанные в вашей матрице. Это одна из причин, по которой так важно указывать полные и точные адреса в вашей матрице.

Суд по делам о банкротстве автоматически рассылает уведомление о подаче заявления о банкротстве всем вашим кредиторам, используя имена и адреса, указанные в вашей матрице. Это одна из причин, по которой так важно указывать полные и точные адреса в вашей матрице.

Если один из адресов в вашей почтовой матрице неверен или устарел, уведомление будет возвращено. Если это произойдет, суд по делам о банкротстве направит вам (или вашему адвокату) уведомление о невозможности доставки почты. В этой ситуации ваша задача — найти правильный адрес этого кредитора. Уведомление о недоставке почты содержит инструкции о том, как обновить адрес после того, как вы получите правильную информацию. Если кредитор не получит извещения суда, он может продолжить взыскание задолженности с вас. Они также не смогут представить доказательства иска, что особенно важно в деле по главе 13.

Подведем итоги…

Вы не обязаны сообщать кредиторам, что планируете объявить себя банкротом. В зависимости от вашей ситуации и целей вы все равно можете уведомить определенных кредиторов. Имейте в виду, однако, что это может привести к негативным результатам, таким как изъятие владения или увеличение активности по сбору платежей.

Имейте в виду, однако, что это может привести к негативным результатам, таким как изъятие владения или увеличение активности по сбору платежей.

В большинстве случаев риски, связанные с уведомлением кредиторов, перевешивают любые потенциальные выгоды. Пока вы не подадите иск, часто лучше держать свои планы при себе. Тем не менее, вам все равно следует работать над сбором текущей контактной информации для всех ваших кредиторов. После подачи заявления о банкротстве суд будет использовать предоставленную вами информацию, чтобы уведомить всех ваших кредиторов об этом деле.

↑ Back Back к Top Статья общего вопроса [⬈]

Написано:

Адвокат Пейдж Хупер

Linkedin Paige Hooper является приправленным банками потребительского банка с 15 -летним опытом. 7, Глава 11 и Глава 13 дел. Пейдж начала практиковать закон о банкротстве в 2006 году, а в 2012 году начала свою собственную практику банкротства в нескольких штатах. 0007

0007

Прочтите информацию о команде Upsolve

Нужно ли вам информировать всех кредиторов о своем намерении объявить себя банкротом?

Один из часто задаваемых вопросов при рассмотрении подачи заявления о банкротстве по главе 7 или главе 13 заключается в том, должны ли потенциальные заявители информировать своих соответствующих кредиторов о своем намерении подать заявление о банкротстве? Это может быть трудным решением, когда дело доходит до принятия решения о том, что приемлемо раскрывать до подачи заявления о банкротстве.

Короткий ответ: это зависит. Это зависит от обстоятельств заявителя, типа долга и отношений заявителя с конкретным кредитором.

Работа с кредитором или заимодавцем

Многократное информирование кредитора о финансовом положении человека. Тот факт, что они связались с поверенным по делам о банкротстве, может заставить кредитора работать с заявителем, чтобы реструктурировать долг.

В конечном счете, кредитор хочет выплаты и не хочет терять возможность получения оплаты. Кредитор может быть готов договориться о долге или заключить план платежей с заявителем. Эта помощь может помочь избежать необходимости подачи дела о банкротстве.

Кредитор может быть готов договориться о долге или заключить план платежей с заявителем. Эта помощь может помочь избежать необходимости подачи дела о банкротстве.

Поднятие красного флага

Одним из основных недостатков информирования кредиторов о намерении объявить себя банкротом является риск встревожить кредитора. Это может стать тревожным сигналом о том, что кредитор в конечном итоге не получит выплату по долгу, и вместо этого кредитор может ускорить деятельность по взысканию долга. Если кредитор или заимодавец может получить судебное решение и наложить арест на заработную плату до подачи заявления о банкротстве, это судебное решение может остаться за лицом, подавшим заявление, даже после завершения процедуры банкротства.

Вполне возможно, что заявитель только начал переговоры с адвокатом по банкротству и не собирается подавать документы в течение нескольких месяцев. Что хорошего в том, чтобы сообщить об этом кредитору сейчас, только если вы рискуете столкнуться с процедурой взыскания долга до банкротства? Если человек все же подаст заявление о банкротстве, все кредиторы будут уведомлены судом. В этот момент кредитор может преследовать свои долги через процесс банкротства.

В этот момент кредитор может преследовать свои долги через процесс банкротства.

Судебные разбирательства не остановятся

В конечном счете, не стоит предупреждать кредиторов о том факте, что потенциальный заявитель разговаривал с адвокатом по делам о банкротстве. Некоторые люди ошибочно полагают, что достаточно просто сообщить кредитору о возбуждении дела, чтобы напугать их и заставить прекратить деятельность по взысканию долгов. Однако никакого юридического значения факту найма адвоката не придается.

Единственным важным событием является фактическое возбуждение дела. В этот момент вступает в силу автоматическое приостановление, и усилия кредиторов по взысканию долга должны быть прекращены.

Преследование кредиторов

Много раз, когда люди значительно просрочили свои долги, кредиторы могут увеличить взыскание. Они могут дойти до преследования клиента, чтобы погасить долг.

Клиент может сообщить кредитору о надвигающемся деле о банкротстве только для того, чтобы избавиться от этих коллекторов. Однако велика вероятность того, что простое сообщение кредиторам о том, что должник нанял адвоката, не задержит коллекторов.

Однако велика вероятность того, что простое сообщение кредиторам о том, что должник нанял адвоката, не задержит коллекторов.

Если общение дошло до оскорблений, можно подать иск в соответствии с Законом о справедливой практике взыскания долгов (FDCPA). FDCPA был учрежден для защиты должников, перед которыми возбуждено дело о взыскании долгов потребителей, от несправедливой или угрожающей практики взыскания долгов. Одна из таких практик включает преследование или угрозы в общении.

Если должник считает, что нарушения FDCPA имели место, он или она может сообщить об этом факте адвокату по делам о банкротстве, который всегда может следовать процедурам FDCPA, чтобы подать иск против кредитора. Если должник не желает подавать иск FDCPA, он или она может, по крайней мере, назвать имя своего поверенного по делам о банкротстве и сообщить кредитору, что любое дальнейшее общение должно проходить через поверенного, а не через должника.

Обратитесь в юридическое бюро Мэрилин Д.