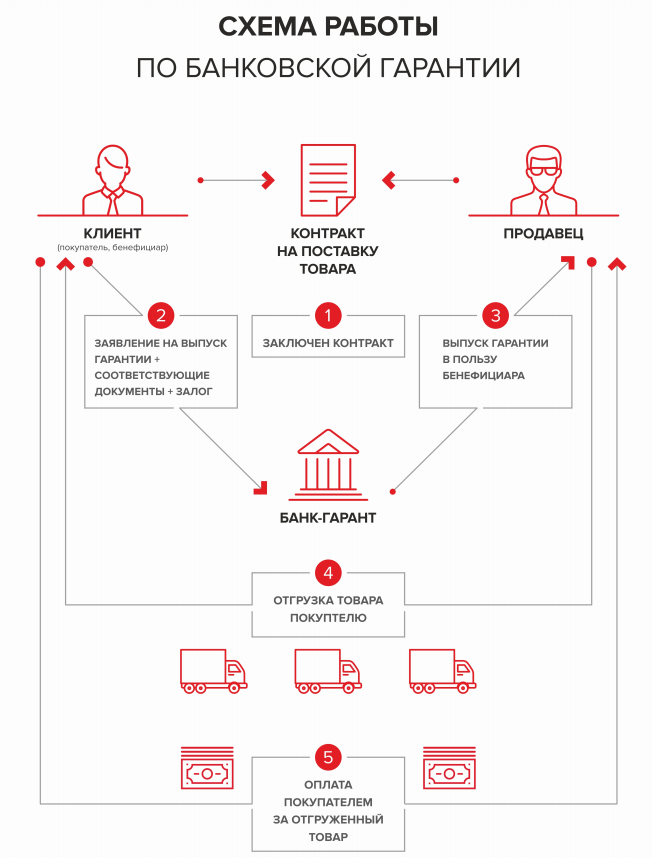

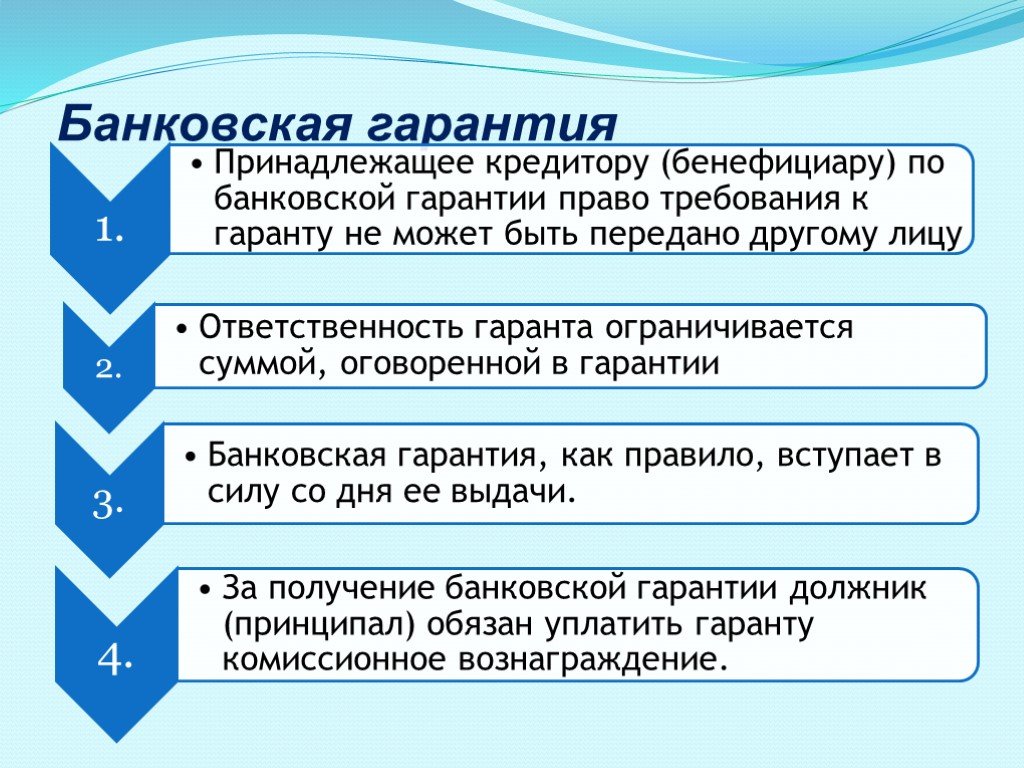

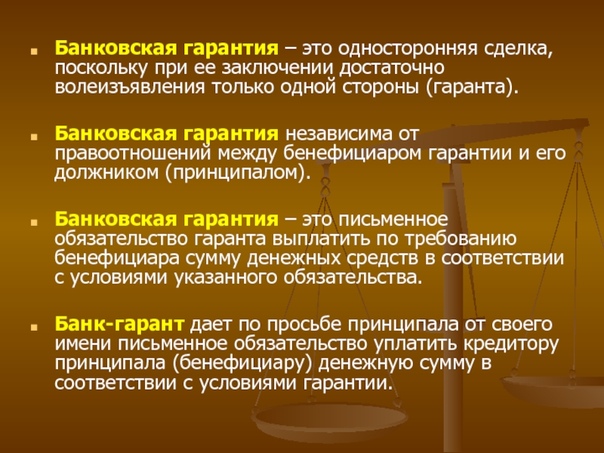

Суть банковской гарантии — обеспечение обязательств

Суть банковской гарантии — обеспечение обязательств. Данный инструмент представляет собой письменное обязательство, предоставленное банком или другой финансовой организацией. Данный документ дает право на компенсацию денежных средств при непредвиденных ситуациях, предусмотренных в контракте.

Другим словами, при невыполнении договорных обязательств исполнителем или поставщиком, заказчик получит по выданному документу компенсацию от банка или финансовой организации. А поставщик или исполнитель в дальнейшем выплачивает денежные средства субъекту, предоставившему гарантию.

Характеристика гарантии как вида обеспечения обязательств

Суть банковской гарантии заключается в обеспечении исполнения обязательств участника тендера, подавшего заявку, или заключившего контракт. Финансовый инструмент оценивает финансовую состоятельность поставщика по договору. Условия предоставления гарантии банка устанавливаются договором между принципалом (клиентом-получателем) и гарантом (банком, выдавшим ее).

Рассматриваемый документ характеризует суть банковской гарантии и содержит:

- сведения о гаранте, принципале, бенефициаре;

- реквизиты договора, содержащего условие обязательного предоставления документа;

- сумму к уплате;

- срок гарантии;

- порядок выплаты сумм по обязательствам гаранта;

- условия передачи права требования третьим лицам.

Суть изменений в законодательстве о банковских гарантия

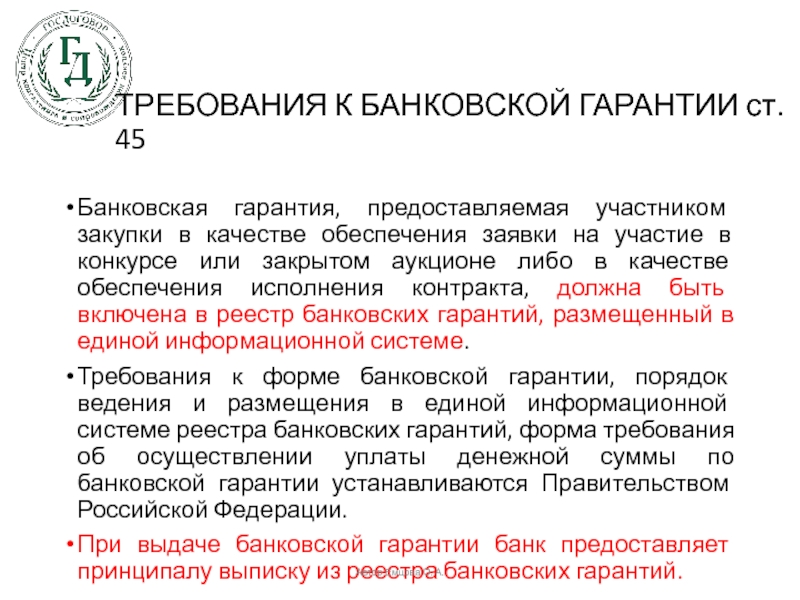

хВ 2014 году законом 44-ФЗ изменены требования к гарантиям, связанные с реформированием контрактной системы и контроля закупочной деятельности государственных организаций. Данные изменения направлены на контроль расходования средств бюджета. Гарантии банка должны выдаваться под закупки за счет государственных средств. Для получения гарантии государственное предприятие должно сформировать заявку или исполнить контракт.

Гарантия нацелена на обеспечение соответствующего исполнения контрактных обязательств поставщика, исполнителя (принципала) перед покупателем, заказчиком (бенефициаром).

Законом 44-ФЗ также установлены требования к банкам, предоставляющим гарантии. Порядок выдачи предполагает подачу принципалом заявки в банк с пакетом требуемых гарантом документов. Затем принципал и гарант оформляют соглашение, после чего принципал получает банковскую гарантию на условиях уплаты вознаграждения банку за его услуги, соблюдения сроков и других условий.

Специфика банковской гарантии

Выдавать гарантии могут не все банки, а лишь те, которые входят в список банков, обладающих таким правом. Поскольку чаще данным инструментом пользуются государственные структуры для реализации государственных заказов, то нет угрозы невыполнения обязательств сторонами. Сейчас данный процесс регулируется реестром банковских гарантий, информация в который вносится добровольно.

Участникам сделок рекомендуется обращаться исключительно в те банки, которые используют указанный реестр.

Процесс предоставления обязательств требует разработки внутренних нормативных документов, отражающих суть банковской гарантии с описанием:

- сумм и способов выплат;

- сроков;

- условий отзыва.

Согласно законодательству, обязательства нельзя отозвать. По ряду причин и обстоятельств заказчик может отказаться от получения обязательства. Закон 44-ФЗ регламентирует правоотношения относительно сути банковской гарантии, выдачи и принятия заказчиком.

Деятельность банков-операторов

Банки-операторы проводят расчеты на электронных площадках, учитывают и контролируют денежные средства. Такие банки должны также соответствовать ряду критериев. Банк и оператор, ответственный за электронную площадку, подписывают соглашение о сотрудничестве.

Существует перечень банков-операторов, которые вправе заниматься указанной деятельностью. Данные банки должны удовлетворять следующим требованиям:

- финансовая стабильность и высокий уровень качества сервиса;

- соответствующий уровень квалификации персонала, отвечающего за электронные площадки;

- участие в системе гарантирования страхования вкладов;

- минимальная сумма собственного капитала около 1 млрд. долл. США;

- отсутствие угрозы банкротства.

долл. США;

долл. США;Требования к деятельности банков-операторов не содержат периода деятельности. Однако указанные требования вполне обоснованы. Финансовая устойчивость, минимальный размер капитала, отсутствие риска банкротства аргументированы и необходимы не только рядовым клиентам, но и госпредприятиям, получающим гарантии. Без минимального объема средств банк не вправе выступать ни гарантом, ни оператором в данной сфере.

Деятельность банка должна быть прозрачной. Необходимо предоставлять отчетность, выполнять обязательные нормативы Центробанка. Банк России проверяет порядок раскрытия сведений о лицах, влияющих управление. Для выдачи гарантий под государственные заказы банк должен соответствовать критериям.

Требования к финансовому состоянию банка-гаранта

Наименьший размер собственного капитала, соответствующий сути банковской гарантии, определяется по методике Центробанка. Для расчета объема банковского капитала суммируется дополнительный и основной капитал согласно балансу. Структура основного капитала исчисляется путем сложения суммы источников всех составляющих.

Для расчета объема банковского капитала суммируется дополнительный и основной капитал согласно балансу. Структура основного капитала исчисляется путем сложения суммы источников всех составляющих.

Сегодня на рынке банков-гарантов конкуренция невысока, поскольку требования к минимальному капиталу достаточно высоки. Число банков, располагающих необходимыми ресурсами, также незначительно.

Банки должны контролировать финансовое состояние и при риске возникновения банкротства сообщать об этом в Центробанк, который может провести процедуру финансовой санации. Мониторинг финансового состояния банков проводит также правительство на уровне законодательства.

Статья размещена на сайте «Банковская гарантия».

Поделиться в социальных сетях

О требованиях закона 44-ФЗ к банковской гарантии коротко и ясно

Содержание

- Суть банковской гарантии

- Что должно быть в гарантии в обязательном порядке

- Реестр банковских гарантий

- Обязанности заказчика по банковской гарантии

О том, что можно обеспечить исполнение контракта банковской гарантией, слышали все поставщики. Но зачастую даже опытные участники закупок слабо представляют себе, какие положения она должна включать. Сегодня рассмотрим этот и некоторые другие вопросы про гарантию банка для закупки по 44-ФЗ.

Но зачастую даже опытные участники закупок слабо представляют себе, какие положения она должна включать. Сегодня рассмотрим этот и некоторые другие вопросы про гарантию банка для закупки по 44-ФЗ.

Суть банковской гарантии

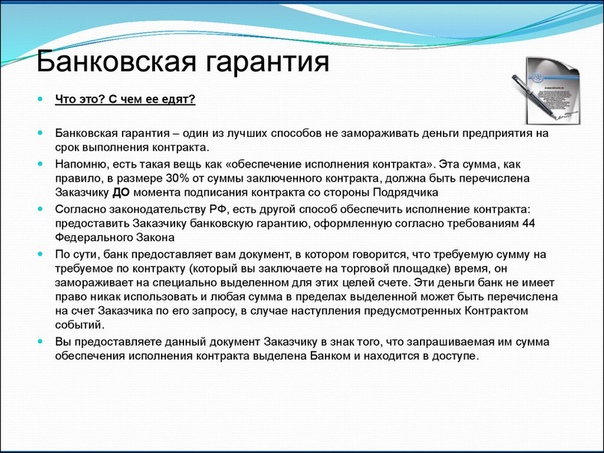

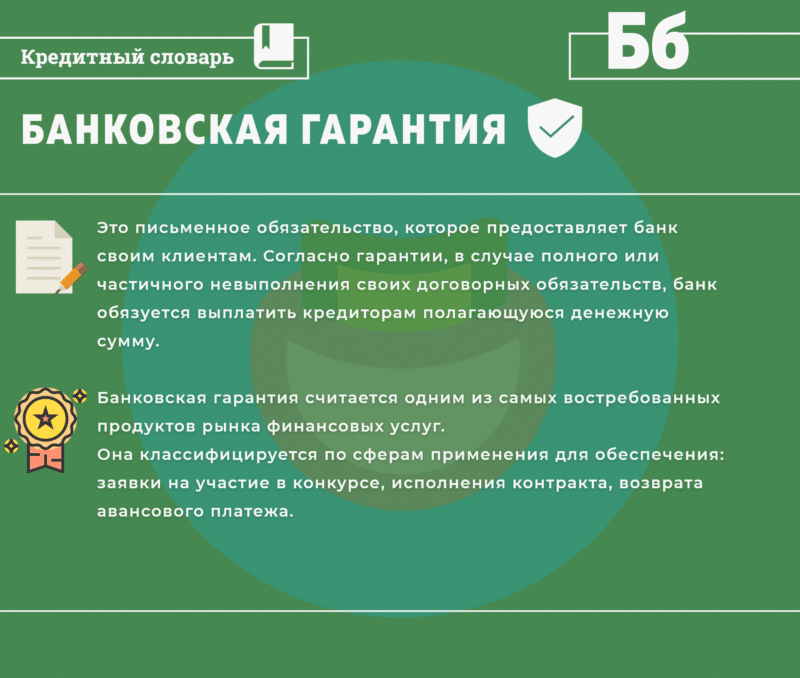

Банковская гарантия (БГ) — это один из способов обеспечения исполнения победителем закупки своих обязательств по контракту. Ее смысл в том, что банк берет на себя финансовые риски заказчика, связанные с неисполнением контрактных обязательств поставщиком. Другими словами, банковская гарантия — это некая страховка для заказчика от недобросовестных действий исполнителя

.Первое, что нужно знать о гарантии — чтобы ее принял заказчик по 44-ФЗ, она должна быть выдана банком из утвержденного Минфином перечня. Найти этот список можно на сайте финансового ведомства.

Еще одно требование к гарантии — безотзывность. Это значит, что до конца срока действия гарантии банк не сможет ее отозвать, что бы ни случилось. Это правило пока действует, однако с середины текущего года его могут изменить.

Это правило пока действует, однако с середины текущего года его могут изменить.

Регистрация в ЕРУЗ ЕИС

С 1 января 2020 года для участия в торгах по 44-ФЗ, 223-ФЗ и 615-ПП обязательна регистрация в реестре ЕРУЗ (Единый реестр участников закупок) на портале ЕИС (Единая информационная система) в сфере закупок zakupki.gov.ru.

Мы оказываем услугу по регистрации в ЕРУЗ в ЕИС

: Заказать регистрацию в ЕИС

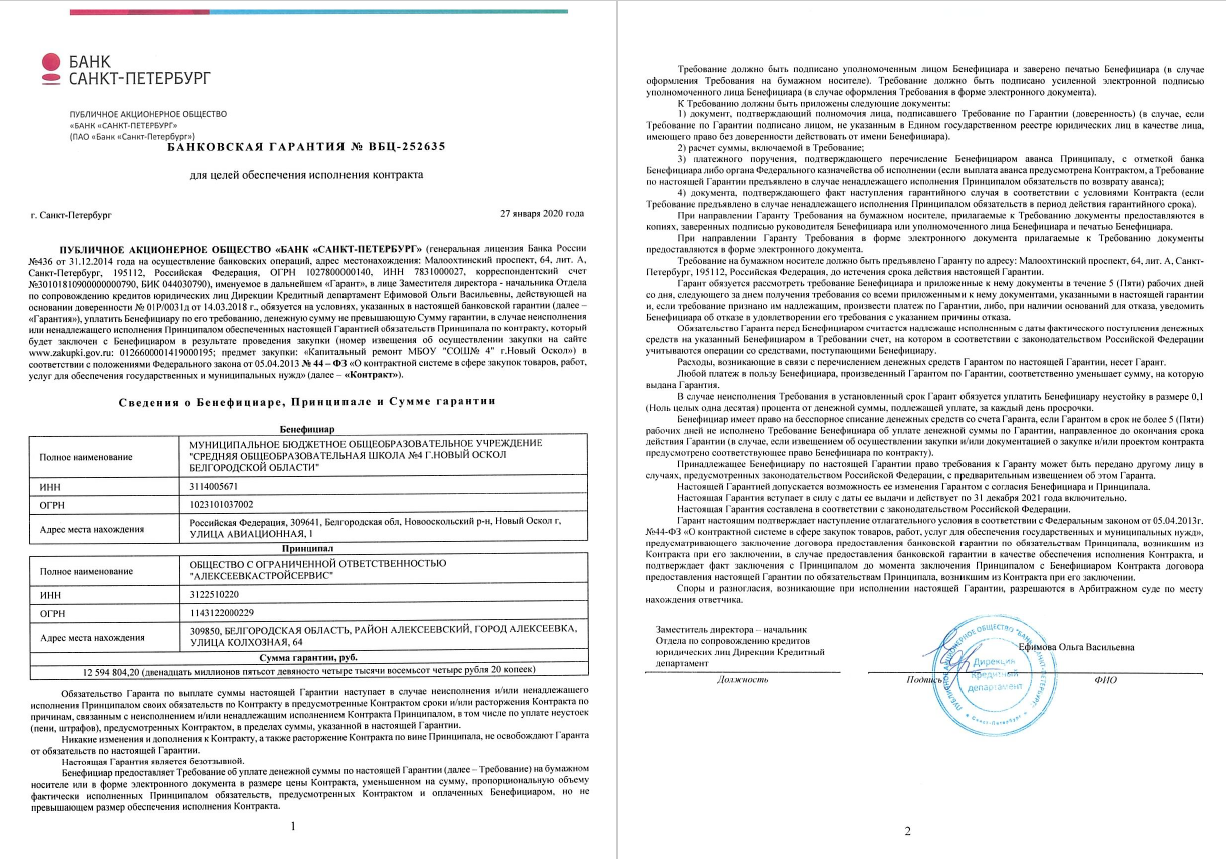

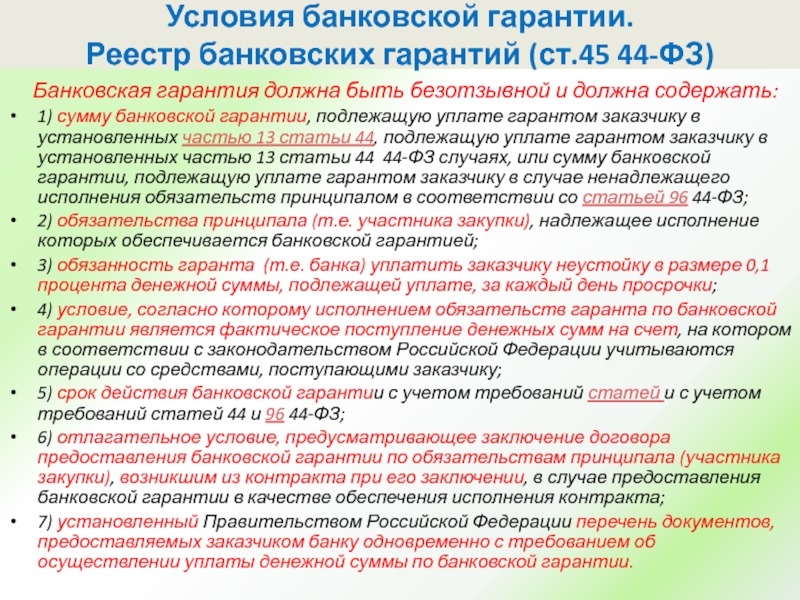

Что должно быть в гарантии в обязательном порядке

Знать об обязательных параметрах гарантии важно и заказчикам, и поставщикам. Последним не стоит уповать на то, что в банке сделают «все как надо». Ведь если заказчик не примет БГ, то проблемы будут не у банка-гаранта, а у поставщика. Ему придется заменять обеспечение на другую гарантию или на денежные средства. А если он не успеет в отведенный срок, его признают уклонившимся от подписания контракта. Если же заказчик примет гарантию, которая не отвечает требованиям, то проблемы могут быть уже у него.

Если же заказчик примет гарантию, которая не отвечает требованиям, то проблемы могут быть уже у него.

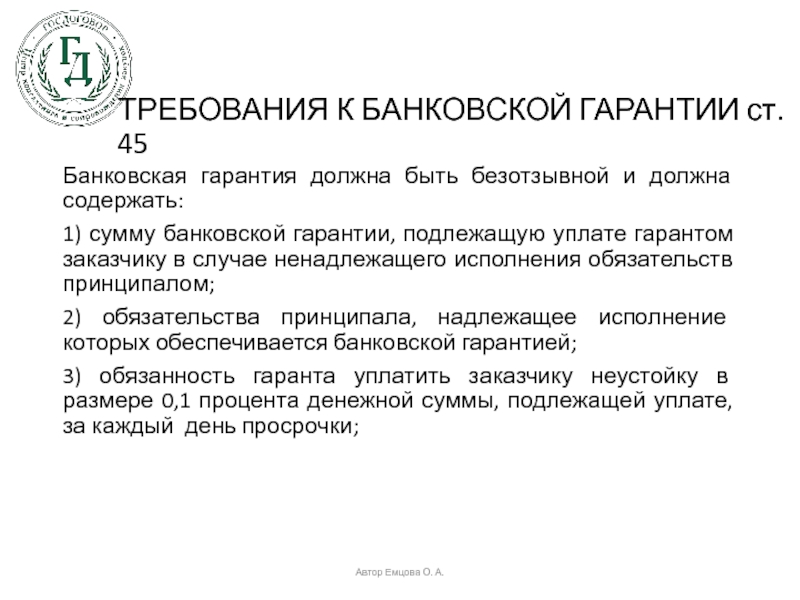

Итак, качественная банковская гарантия должна включать такие параметры:

- Сумму покрытия.

- Срок действия — не менее 1 месяца после окончания контракта.

- Перечень обязательств поставщика, некачественное исполнение или неисполнение которых покрывает гарантия.

- Положение о том, что обязательства банка не считаются исполненным до тех пор, пока он не перечислил деньги на счет заказчика.

- Условие о том, что в случае нарушения поставщиком его обязательств заказчик получит возмещение именно от банка, а не от поставщика.

- Условие для контракта с единственным поставщиком: если банк в пятидневный срок не возместил заказчику ущерб, последний может списать деньги со счета гаранта в бесспорном порядке.

- Список документов, которые заказчик должен передать в кредитную организацию для выплаты суммы гарантии.

- Размер неустойки — 0,1% от суммы гарантии за каждый день просрочки. Это сумма, которую банк уплатит заказчику в случае задержки выплаты гарантийной суммы.

Это сумма, которую банк уплатит заказчику в случае задержки выплаты гарантийной суммы.

Это сумма, которую банк уплатит заказчику в случае задержки выплаты гарантийной суммы.Есть условие, которое не может быть включено в банковскую гарантию.

Как работает банковская гарантия? Как ее получить? Ищите ответы в этом материале.

Реестр банковских гарантий

Как известно, в закупках немало публичной информации, которая собрана во всевозможные реестры. Существуют реестры и для банковских гарантий. Их два — открытый и закрытый.

Закрытый реестр банковских гарантий предназначен для отражения тех из них, которые выдаются в обеспечение контрактов, содержащих государственную тайну. Все остальные гарантии, то есть обычные, должны быть внесены в открытый реестр БГ.

Информацию о выданных гарантиях в реестр размещает банк-гарант. После того как БГ выдана, она публикуется в этом реестре в электронной форме, подписанная ЭЦП банка.

В реестр банковских гарантий включается следующая информация:

- Данные банка — название, ИНН, адрес.

- Такие же данные о поставщике.

- Гарантийная сумма.

- Срок действия гарантии.

- В открытом реестре — копия гарантии.

Нужно упомянуть, что закон 44-ФЗ позволяет правительству устанавливать дополнительные требования в отношении банковской гарантии, а также к порядку ведения упомянутых реестров. Если такие требования установлены, то в реестр включается и иная информация.

Узнайте, как избежать обмана при получении банковской гарантии.

Обязанности заказчика по банковской гарантии

Когда гарантия направлена заказчику, он должен ее проверить. На это ему отводится 3 рабочих дня. Если все в порядке, то гарантия должна быть принята.

- ее отсутствие в соответствующем реестре;

- ее несоответствие требованиям закона 44-ФЗ;

- ее несоответствие требованиям самого заказчика.

Если есть какое-то из этих оснований, и заказчик не может принять гарантию, он должен уведомить об этом поставщика. Уведомление направляется в бумажной либо электронной форме с обязательным указанием причины отказа.

Плюсы и минусы банковских гарантий

- Главная

- Библиотека

- Финансы

- Коммерческое банковское дело

- Плюсы и минусы банковских гарантий

В предыдущей статье мы уже изучили, что такое банковские гарантии и как эти банковские гарантии предоставляются коммерческим банком в качестве дополнительной услуги своим корпоративным клиентам.

Плюсы банковских гарантий

Коммерческие банки предоставляют банковские гарантии большому количеству корпоративных клиентов. Эти банковские гарантии приносят значительный доход коммерческим банкам. Эти гарантии доступны для корпоративных клиентов из-за некоторых преимуществ. Примерный список некоторых из этих преимуществ приведен ниже:

- Снижение затрат: Основное преимущество банковской гарантии заключается в том, что это экономически эффективный способ повысить кредитоспособность бизнеса. Это связано с тем, что комиссии, взимаемые банками, как правило, не очень высоки.

- Лучшее управление денежными потоками: Еще один важный фактор, который следует отметить, заключается в том, что банковские гарантии устраняют необходимость внесения каких-либо авансовых платежей. Поскольку продавцы уверены, что им заплатят сразу же, как только они доставят товары или услуги, они не требуют авансовых платежей. Это помогает компании-покупателю лучше управлять своим денежным потоком.

Поскольку авансовые платежи не требуются, потребность в оборотном капитале снижается, что положительно влияет на общую стоимость капитала. Следовательно, стоимость операций для бизнеса снижается из-за лучшего управления денежными потоками, что стало возможным благодаря банковским гарантиям.

- Расширенные возможности: Существует множество возможностей, недоступных малым и средним предприятиям из-за отсутствия у них кредитоспособности. Контрагент не уверен в финансовых или операционных возможностях корпораций и, следовательно, не желает вести с ними дела. Поскольку банковские гарантии заменяют кредитоспособность корпорации кредитоспособностью банка, озабоченность контрагента не остается в силе. Малый и средний бизнес стал свидетелем резкого увеличения возможностей, предоставляемых им благодаря банковским гарантиям.

- Упрощенный процесс: Компании, регулярно пользующиеся банковскими гарантиями, осведомлены о том, что процесс получения банковской гарантии достаточно упрощен. После того, как банк провел комплексную проверку корпорации, он может предоставить банковскую гарантию в течение нескольких дней. Таким образом, процесс не является длительным или сложным. Это, на самом деле, считается проще по сравнению с кредитами и овердрафтами. Это одна из причин, по которой корпорации предпочитают получать банковские гарантии.

- Сигнальный эффект: Тот факт, что коммерческие банки считают корпорацию кредитоспособной, говорит о способах управления финансами в этой корпорации. Таким образом, выдача банковской гарантии известным банком часто воспринимается всеми потенциальными кредиторами на рынке как положительный сигнал. Преимущество этого сигнального эффекта заключается в том, что компании могут получать средства с меньшими затратами благодаря положительному слуху на рынке.

Поскольку банковские гарантии заменяют кредитоспособность корпорации кредитоспособностью банка, озабоченность контрагента не остается в силе. Малый и средний бизнес стал свидетелем резкого увеличения возможностей, предоставляемых им благодаря банковским гарантиям.

Поскольку банковские гарантии заменяют кредитоспособность корпорации кредитоспособностью банка, озабоченность контрагента не остается в силе. Малый и средний бизнес стал свидетелем резкого увеличения возможностей, предоставляемых им благодаря банковским гарантиям. Преимущество этого сигнального эффекта заключается в том, что компании могут получать средства с меньшими затратами благодаря положительному слуху на рынке.

Преимущество этого сигнального эффекта заключается в том, что компании могут получать средства с меньшими затратами благодаря положительному слуху на рынке.Минусы банковских гарантий

Банковские гарантии также имеют определенные недостатки. Корпорациям, а также коммерческим банкам важно понимать эти минусы, прежде чем принимать какое-либо окончательное решение.

- Трудно получить: Процесс получения банковских гарантий безупречен только в том случае, если у предприятия очень сильные финансовые показатели. Однако если у бизнеса непредсказуемый денежный поток, то получить банковскую гарантию бывает довольно сложно. Поскольку необеспеченные банковские гарантии аналогичны банковским кредитам, проверка проводится на том же уровне. Следовательно, предприятиям, чье финансовое положение далеко от идеального, получить эти гарантии достаточно сложно.

- Требуемый залог: Во многих случаях банки требуют значительный залог, который почти покрывает стоимость банковской гарантии. Это затрудняет получение предприятиями таких гарантий. Единственным преимуществом остается то, что предприятиям не нужно фактически ликвидировать свои инвестиции, чтобы получить финансирование. Вместо этого они могут использовать их в качестве залога для получения финансирования. Однако если у бизнеса нет необходимого залога, то получение банковской гарантии становится затруднительным.

- Проблемы с законодательством: Во многих частях мира имели место случаи мошенничества с банковскими гарантиями. В таких странах регулирующие органы разработали очень строгий набор правил, которым необходимо следовать, прежде чем можно будет выдать банковскую гарантию. Это связано с тем, что если банковские гарантии выдаются без должной осмотрительности одним банком, это может дестабилизировать этот банк, что, в свою очередь, может дестабилизировать всю банковскую систему.

В таких странах слишком много регулятивных хлопот по получению банковских гарантий. Следовательно, банки не желают предлагать свои гарантии в таких странах, и даже корпорации воздерживаются от их использования.

Это затрудняет получение предприятиями таких гарантий. Единственным преимуществом остается то, что предприятиям не нужно фактически ликвидировать свои инвестиции, чтобы получить финансирование. Вместо этого они могут использовать их в качестве залога для получения финансирования. Однако если у бизнеса нет необходимого залога, то получение банковской гарантии становится затруднительным.

Это затрудняет получение предприятиями таких гарантий. Единственным преимуществом остается то, что предприятиям не нужно фактически ликвидировать свои инвестиции, чтобы получить финансирование. Вместо этого они могут использовать их в качестве залога для получения финансирования. Однако если у бизнеса нет необходимого залога, то получение банковской гарантии становится затруднительным.

После рассмотрения всех пунктов можно сказать, что банковские гарантии дают больше преимуществ, чем недостатков . Именно по этой причине они чрезвычайно популярны среди деловых кругов в большинстве частей мира.

| ❮❮ Предыдущий | Следующий ❯❯ |

Авторство/Ссылки — Об авторе(ах)

Статья написана Prachi Juneja и проверена Management Study Guide Content Team . В группу MSG Content входят опытные преподаватели, специалисты и профильные эксперты. Мы являемся сертифицированным поставщиком образовательных услуг по стандарту ISO 2001:2015 . Чтобы узнать больше, нажмите «О нас». Использование этого материала бесплатно для целей обучения и образования. Укажите авторство используемого контента, включая ссылки на ManagementStudyGuide.

com и URL-адрес страницы контента.

com и URL-адрес страницы контента. Коммерческие банки

Банковские гарантии инвестиционных и бизнес-проектов

Развитие мировой экономики, наряду с глобализацией финансового сектора, повышает роль международных сделок и контрактов практически во всех отраслях, включая недвижимость, энергетику, сельское хозяйство, горнодобывающую промышленность, машиностроение и другие.Использование банковских гарантий (БГ) стало залогом успешной реализации крупных инвестиционных или бизнес-проектов в условиях повышенного риска.

Преимущества банковских гарантий включают следующее:

• Повышение финансовой ликвидности вашей компании.

• Больше доверия к вашему бизнесу со стороны властей и партнеров.

• Узнаваемый бренд и сильные позиции наших партнеров на мировом финансовом рынке дают нашим клиентам преимущество в переговорах с подрядчиками и поставщиками оборудования.

• Широкий выбор среди множества финансовых решений для любой сферы и проекта.

• Гибкие условия, максимально адаптированные к потребностям вашего бизнеса.

• Экспертная поддержка команды ESFC от А до Я.

Чтобы узнать больше о наших предложениях по финансированию крупных проектов, свяжитесь с ESFC Investment Group и запланируйте бесплатную консультацию в любое удобное время.

Мы всегда готовы найти лучшее решение для вашего бизнеса.

Банковские гарантии: сущность и применение

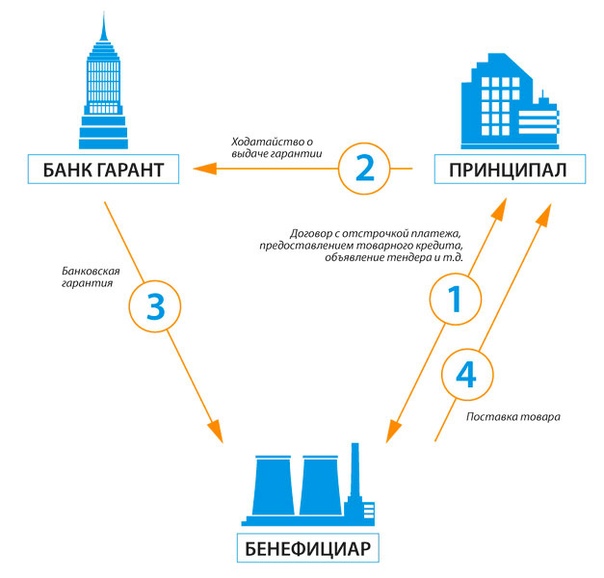

Банковская гарантия означает обязательство банка выплатить бенефициару гарантии сумму, указанную в гарантии, в случае невыполнения принципалом своих обязательств или наступления так называемого гарантийного случая. Гарантийный случай — получение гарантом письменного требования бенефициара, содержащего обоснованное требование о совершении действия, предусмотренного договором, на основании доказательств неисполнения принципалом обязательства по основному договору .

В рамках гарантийных отношений можно выделить следующих участников:

• Принципал (должник) , который заключает с кредитором основной договор (например, договор подряда) и договор с банком-гарантом.

• Бенефициар (кредитор) , заключающий основной договор с должником (например, договор оказания услуг) и поддерживающий гарантийные отношения с гарантом.

• Банк или страховая компания (гарант) , которая заключает соответствующие соглашения с должником и кредитором проекта.

Под основным договором понимаются договорные отношения между бенефициаром и принципалом, основанные на договоре, правовых актах или тендерных документах относительно обязательств принципала, выполнение которых обеспечивается банковской гарантией.

BG предоставляет предприятиям эффективный финансовый инструмент, который повысит безопасность проектов и сведет к минимуму риск, связанный с банкротством контрагента.

Использование данного инструмента повышает финансовую ликвидность и укрепляет позиции компании в переговорах с поставщиками и подрядчиками по крупным проектам.

Банковская гарантия в первую очередь защищает бенефициара, при этом бенефициарами могут быть разные стороны договора, в зависимости от конкретной деловой необходимости. В международной практике БГ представляет собой широкое понятие, которое может применяться не только к банкам. Он также демонстрирует некоторые особенности, присущие другим механизмам обеспечения требований кредиторов.

Краткая история вопроса

Появление поручительства как способа обеспечения исполнения обязательств можно объяснить тем, что некоторые кредиты, выдаваемые банками, по своему характеру не могли быть обеспечены активами или товарами.Для полного обеспечения возврата долга была введена гарантия, которая впоследствии эволюционировала и была адаптирована к разным видам сделок и проектов.

Процесс формирования банковской гарантии проходил параллельно во многих странах, причем в разных уголках мира этот процесс был самостоятельным и во многом уникальным.

Даже сейчас мы можем видеть существенные различия в деловой практике некоторых стран.

Правовые последствия предоставления BG могут сильно различаться.

Впервые банковская гарантия появилась в американской деловой практике в середине 1960-х годов, где она приняла форму так называемого резервного аккредитива. Позже, в начале 1970-х, банкиры всего мира способствовали более широкому использованию BG за счет расширения международных контрактов и платежей.

Возрастание значения банковских гарантий для крупных проектов связано с реализацией западными компаниями инвестиционных проектов на Ближнем Востоке в таких отраслях, как добыча нефти и газа, строительство дорог и аэропортов, развитие сетей связи и др.

Для реализации этих проектов требовалось надежное и ликвидное обеспечение.

Международная торговая палата (ICC) и Организация Объединенных Наций взяли на себя задачу достижения международной согласованности в правовом регулировании банковской гарантии, и продолжают эту работу по сей день.

ICC разработала два набора единых правил.

Первый был опубликован в 1978 году и называется Едиными правилами договорных гарантий (URCG).

Второй набор был принят в 1992 году и называется Едиными правилами гарантии спроса (URDG).

ООН начала работу по международной гармонизации правил банковских гарантий в 1990 году. Комиссия ООН по праву международной торговли (ЮНСИТРАЛ) приступила к разработке полноценной международной Конвенции, которая должна была получить статус закона в государствах что присоединился к нему.

Первый неудачный проект документа был опубликован в 1970 г. Последующая работа была возобновлена лишь в 1988 г. Тогда планировалось разработать модель, которую страны могли бы использовать при разработке национального законодательства в сфере финансовых гарантий (UNCITRAL Uniform Law о международных гарантийных письмах).

Впоследствии проект получил высокий статус международной конвенции прямого действия «Конвенция ООН о независимых гарантиях и резервных аккредитивах».

Настоящий документ подписан 11 декабря 1995 года в Нью-Йорке и вступил в силу 1 января 2000 года.

Поскольку процессы формирования банковской гарантии как части гражданского права происходили в разных в деловой практике называют по-разному. В Европе в основном используется термин «гарантия», но терминология отличается от страны к стране.

Следует отметить, что банки США, как правило, не имели права выдавать гарантии.

Поэтому данное учреждение получило название «резервный аккредитив» или «резервный аккредитив». В финансовой литературе отмечается явное сходство банковской гарантии и резервного аккредитива, однако различия между ними лежат в сфере практики и деловой терминологии (БГ как механизм защиты от ненадлежащего исполнения обязательств по основному договор).

В США резервные аккредитивы используются не только в контексте банковской гарантии, но и в более широком смысле.

Несмотря на широкое использование данного финансового инструмента на мировом уровне, банковская гарантия не имеет специального регулирования в национальном законодательстве большинства стран (за исключением США и некоторых других).

Классификация банковских гарантий

В настоящее время существует несколько классификаций гарантий, в основе которых лежат разные критерии.Эти классификации широко используются в различных областях. Ниже мы рассмотрим несколько примеров.

Важнейшими видами банковских гарантий в контексте крупных проектов считаются прямые и косвенные гарантии, которые принципиально различаются по схеме взаимоотношений между участниками.

Прямая гарантия подразумевает, что принципал обращается к обслуживающему банку, который выступает гарантом и предоставляет гарантию в пользу местного или иностранного бенефициара.

Схема прямого БГ показана на рисунке ниже.

В некоторых случаях требования финансового законодательства принимающей страны или потребности конкретного клиента диктуют необходимость другого типа защиты. Это так называемая косвенная гарантия, в которую входит новый участник, встречный гарант.

Косвенная банковская гарантия предполагает, что компания-заявитель сначала обращается в обслуживающий банк (контргарант), который дает определенные указания другому финансовому учреждению (гаранту). Последний предоставляет официальную гарантию местному или иностранному бенефициару на заранее согласованных условиях.

Последний предоставляет официальную гарантию местному или иностранному бенефициару на заранее согласованных условиях.

Механизм косвенной гарантии может осуществляться при посредничестве авторитетных международных финансовых организаций, таких как Европейский банк реконструкции и развития или IFC. Особенно это касается крупных стратегических сделок.

Схема организации косвенной банковской гарантии показана на рисунке ниже.

Принимая во внимание формальные требования и, следовательно, простоту получения денежных средств бенефициаром, финансовые эксперты предлагают другую актуальную классификацию БГ:

• Условная банковская гарантия . В этом случае бенефициару достаточно сложно получить средства банка. Необходимо выполнить условия, изложенные в договоре, и предоставить в банк комплект документов для проверки обоснованности претензий.

• Безусловная банковская гарантия . При этом получатель не обязан совершать какие-либо дополнительные действия или предоставлять дополнительные документы для проверки банком. Оплата производится по желанию получателя и не предполагает дополнительных формальностей.

Оплата производится по желанию получателя и не предполагает дополнительных формальностей.

В инвестиционном процессе могут использоваться различные виды страхования и банковских гарантий. Ниже приведены примеры использования банковских гарантий в крупных строительных проектах.

В зависимости от объекта защиты различают:

• Гарантия надлежащего устранения дефектов и неисправностей (иногда объединенных в один прибор с гарантией добросовестного исполнения договора). Настоящая гарантия выдается по требованию подрядчика в пользу заказчика с целью обеспечения выполнения требований, вытекающих из гарантии качества, предоставленной подрядчиком.

• Гарантия возврата, которая обеспечивает возврат денежных средств, уплаченных клиентом подрядчику за строительные работы. Выдается по заявлению исполнителя в пользу заказчика для обеспечения возврата денежных средств в случае неисполнения договорных обязательств. Также используется в процедурах государственных закупок.

• Гарантия оплаты строительных работ выдается по требованию заказчика в пользу подрядчика для обеспечения своевременной и полной оплаты его услуг.

К широко используемым видам БГ относятся также тендерные гарантии, гарантии погашения задолженности (кредита), гарантии уплаты таможенной задолженности, гарантии арендных платежей, контргарантии и др.

На практике выделяют особый вид гарантии, супер гарантия. Предоставляется в пользу бенефициара, желающего получить, помимо гарантии банка должника, дополнительную гарантию от более известного и надежного банка на тех же условиях. В этом случае гарант берет на себя обязательство возместить другому банку средства, которые последний должен будет выплатить по супергаранту.

Синдицированная гарантия также возможна в случае высоких рисков или значительной стоимости контракта.

Ведущий банк выдает гарантию на всю сумму, и эта гарантия обеспечена встречными гарантиями участников синдиката. В случае гарантийного платежа ведущий банк взыскивает средства с банков-участников синдиката в порядке регресса.

Экономическая роль банковских гарантий в крупных бизнес-проектах

Суть банковских гарантий заключается в том, что банк-эмитент минимизирует риск исполнения обязательств принципалом.Выгодоприобретатель получает дополнительную возможность погасить свою дебиторскую задолженность по основному договору. Формально банк-эмитент не принимает на себя долг принципала и не становится ответственным за этот долг.

Экономическая роль гарантии, которая фактически служит обеспечением долга, отличает BG от стандартных платежных инструментов, таких как банковский аккредитив. В современном виде банковские гарантии имеют множество экономических преимуществ, которые объясняют бурное развитие данного вида услуг в финансовой сфере.

Гарант обязуется оплатить товары или услуги, когда гарантийный случай наступил и предприятие не произвело расчет с поставщиком (подрядчиком).

Таким образом, платежи за БГ производятся в следующих случаях:

• Наступление гарантийного случая, означающего невыполнение основного коммерческого договора.

• Невозможность устранения последствий гарантийного случая за счет доверителя.

Бенефициар не может использовать банковскую гарантию только в других ситуациях, за исключением двух перечисленных случаев.

Удовлетворение принципалом финансовых интересов бенефициара без представления документов в банк не дает права пользования гарантией. Это условие закладывает основы для взаимовыгодных отношений внутри БГ.

Перед выдачей гарантии банк оценивает риск гарантийного случая.

Это требует тщательного анализа бенефициара, который может быть недостаточно надежным или злоупотреблять механизмом BG, требуя компенсации в случаях, которые заведомо не соответствуют условиям договора.

С точки зрения банка надежность БГ и аккредитивов сводится к качественной проверке соблюдения формальных требований, связанных с платежным требованием (заявитель представляет необходимые документы). Неудивительно, что в мировой практике аккредитивы иногда выступали в качестве банковских гарантий.

Таблица: Некоторые особенности использования банковских гарантий в крупных проектах.

| Особенности | Краткое описание |

| Сложность операций | БГ считаются технически сложными финансовыми инструментами, что объясняется повышенными требованиями к безопасности и необходимостью многочисленных проверок, контроля и мониторинга. |

| Оценка и контроль | Надежность данного финансового инструмента связана с качеством проверки клиента и оценки риска гарантийного случая. |

| Доверие к партнерам | Выдача БГ повышает доверие деловых партнеров к клиенту, так как банк тщательно анализирует финансовое положение компании и делает вывод о ее надежности. |

| Увеличение ликвидности | Компании, использующие этот финансовый инструмент, не должны замораживать крупные средства в банке (как, например, при обеспечении аккредитивов). |

| Мониторинг проекта | Контроль со стороны банка не заканчивается после выдачи гарантии, так как финансовые риски в каждом конкретном случае должны оцениваться на протяжении всего жизненного цикла проекта. |

| Высокие затраты | Глубокая оценка клиента и сделки, необходимость постоянного контроля, наряду с высокими рисками, делает банковскую гарантию дорогостоящим финансовым инструментом. |

| Отсутствие единых стандартов | BG — это разнообразный и неоднородный финансовый инструмент, который можно использовать в различных формах и модифицировать для конкретной отрасли или даже контракта. |

| Развитие приоритетных секторов | Использование банковских гарантий позволяет активно развивать приоритетные отрасли, такие как строительство жилой недвижимости. |

| Покрытие ущерба | Средства, выплачиваемые гарантом, обычно значительно превышают ущерб, что делает этот инструмент привлекательным для зон повышенного риска. |

Эта функция, играющая важную роль в крупных проектах, основана на трех факторах:

• Легитимация . Выдача БГ свидетельствует о способности доверителя полностью выполнять договорные обязательства. Банк может предоставить гарантию только после успешного анализа компании и оценки рисков.

• Компенсация . Нарушение принципалом основного договора в большинстве случаев приводит к потере значительных денежных средств и/или репутационным потерям. BG частично или полностью компенсирует возможные убытки контрагента.

• Мотивация . Данная функция основана на угрозе потери деловой репутации и денежных средств принципалом в результате неисполнения или ненадлежащего исполнения договорных обязательств перед бенефициаром.

Являясь сложным и легко адаптируемым финансовым инструментом, банковская гарантия может быть адаптирована для защиты конкретных этапов контракта.

Такой подход очень удобен для крупных многоэтапных проектов, связанных с многочисленными рисками и неопределенностями.

После исполнения обязательства принципал освобождается в этой части от исполнения основного договорного обязательства. Однако у него есть обязательство по выплате определенных средств поручителю.

Растущая потребность в банковских гарантиях

На фоне роста количества крупных международных проектов возникла потребность в надежном правовом инструменте, который способствовал бы возмещению ущерба, причиненного неисполнением сторонами своих обязательств по договору.Банки не будут тратить время и силы на возможные споры с клиентами по погашению долгов. Финансовые учреждения стремятся создать четкую правовую среду и исключить ненужные судебные разбирательства.

BG помогает банкам выполнять свою работу, выгодно продавая деньги и незамедлительно получая компенсацию от принципала.

Этот финансовый инструмент отлично достигает поставленных целей, поэтому нашел применение в различных сферах.

К ним относятся крупные тендеры, исполнение контрактов, таможенные отношения и многое другое. Однако субъектом гарантийного обязательства могут стать только сильные компании, владеющие ликвидными активами. Этот финансовый инструмент используют компании, стремящиеся повысить доверие потенциальных партнеров к своему бизнесу. BG часто требуется для получения крупного кредита для капиталоемких проектов.

С другой стороны, гарантия может потребоваться подрядчику, который обеспокоен риском неплатежеспособности своих партнеров. Имея банковскую гарантию, компании гораздо проще убедить потенциального кредитора в целесообразности сотрудничества.

Гарантии рассматриваются в основном малыми предприятиями или компаниями, которые зависят от крупного контракта. Для этих компаний неплатежеспособность подрядчика станет серьезной проблемой, которая приведет к банкротству.

Банковскими гарантиями пользуются и крупные компании, реализующие дорогостоящие и рискованные проекты, требующие значительных средств.

Имея банковскую гарантию от авторитетного финансового учреждения, участникам такого проекта намного проще получить долгосрочное финансирование на выгодных условиях.

Однако банковская гарантия потребует прозрачности и высокой финансовой устойчивости заявителя. Банки выдвигают длинный список условий, которые должна выполнить компания, прежде чем использовать этот финансовый инструмент.

Может возникнуть необходимость, например, открыть банковский счет в конкретном банке и предоставить дополнительное материальное обеспечение (недвижимость, оборудование или другие активы). Положительный кредитный рейтинг и строгое соблюдение условий, выставленных поручителем, обычно позволяет заключить договор.

Стоимость услуг банковской гарантии обычно определяется в индивидуальном порядке, исходя из оценки финансового состояния клиента.

Чаще всего стоимость формируется из определенного процента от суммы гарантии плюс фиксированные комиссии.

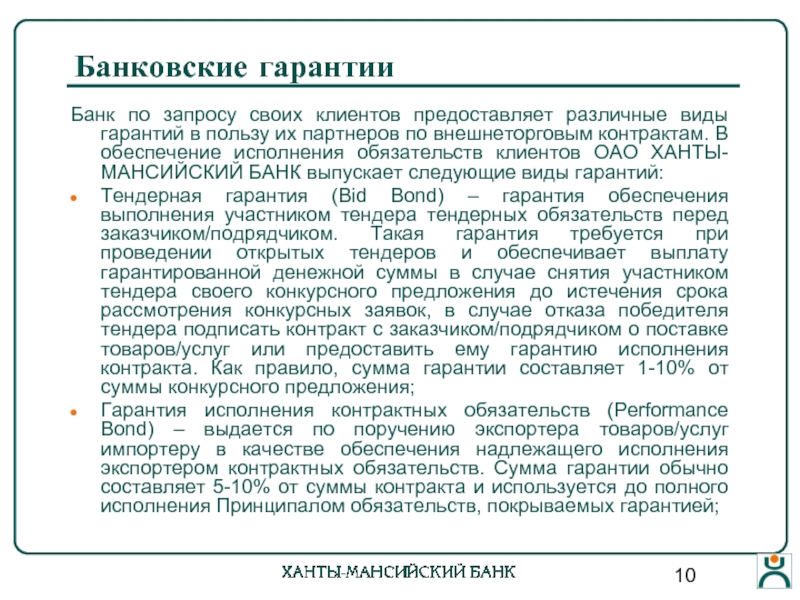

Тендерные гарантии и их применение

В соответствии с Унифицированными правилами для договорных гарантий тендерные гарантии относятся к обязательству, которое выдается страховщиком, банком или другим учреждением по запросу участника тендера (доверителя) или другой уполномоченной стороны (инструктирующей стороны) стороне, направившей тендерное предложение ( выгодоприобретатель).В рамках обязательства гарант обязан возместить бенефициару возможные убытки в случае неисполнения договорных обязательств принципалом.

Тендерная гарантия предназначена для защиты интересов компании, организовавшей тендер, для возмещения убытков в случае отказа участника тендера от сотрудничества в течение срока действия его тендерного предложения. Это касается также случаев победы участника торгов и его последующего отказа от заключения договора.

Размер банковской гарантии для крупных проектов в этом случае варьируется от 1 до 5%, иногда превышая этот предел, в зависимости от конкретного проекта.