Счет 02 «Износ основных средств» \ КонсультантПлюс

Счет 02 «Износ основных средств»

Счет 02 «Износ основных средств» предназначен для обобщения информации об износе основных средств, принадлежащих предприятию на правах собственности, долгосрочно арендуемых им.

Износ основных средств определяют и учитывают все предприятия, независимо от форм собственности, по всем видам основных средств, за исключением библиотечных фондов, фильмофондов, музейных и художественных ценностей, сценическо-постановочных средств, продуктивного скота, волов, буйволов и оленей, многолетних насаждений, не достигших эксплуатационного возраста, оборудования, экспонатов, образцов, моделей действующих и недействующих макетов и других наглядных пособий, находящихся в кабинетах и лабораториях и используемых для научных целей, а также зданий и сооружений, являющихся памятниками архитектуры и искусства, экспонатов животного мира в зоопарках и других аналогичных учреждениях. В состав объектов для начисления износа входят также не оконченные строительством или не оформленные актами приемки объекты строительства, находящиеся в эксплуатации у тех предприятий, которым эти объекты будут переданы в состав основных средств, капитальные затраты по улучшению земель, не связанные с созданием сооружений, оборудование и транспортные средства, находящиеся в запасе (в резерве на складе) и числящиеся на балансе как долгосрочные вложения.

Начисления износа основных средств производят в течение нормативного срока их службы или срока, за который балансовая стоимость этих средств полностью переносится на издержки производства и обращения.

Начисление износа не производят во время проведения реконструкции и технического перевооружения основных средств с полной их остановкой, а также в случае их перевода на консервацию. На это время продлевается нормативный срок их службы.

Износ по полностью амортизированным основным средствам не начисляется с первого числа месяца, следующего за последним месяцем, в котором стоимость этих средств была полностью перенесена на стоимость продукции (работ, услуг).

При сдаче организациям в аренду предприятий или их структурных частей износ (амортизацию) по арендуемым основным средствам начисляют арендные предприятия с включением начисленных сумм в себестоимость произведенной ими продукции (работ, услуг) в установленном порядке.

В случае сдачи действующими предприятиями в аренду отдельных объектов основных средств износ по ним начисляет арендодатель с отнесением его в состав расходов от внереализованных операций с возмещением за счет полученной арендной платы, зачисляемой в состав доходов от внереализационных операций.

По объектам, находящимся в незавершенном строительстве и используемым подрядной строительной организацией, износ начисляется застройщиком по установленным нормам на основании справки о стоимости указанных основных средств. Подрядная строительная организация возмещает сумму износа в составе арендной платы за использование строящихся объектов.

По капитальным затратам на арендованные основные средства, подлежащие по истечении договора на аренду передаче арендодателю, начисляется ежемесячно износ арендатором в течение срока аренды исходя из установленных норм по объектам, на которые производятся указанные затраты.

Предприятия могут применять ускоренный метод исчисления износа в отношении основных средств, используемых для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширения экспорта продукции, когда ими осуществляется массовая замена изношенной и морально устаревшей техники более производительной. При этом утвержденная в установленном порядке (по соответствующему инвентарному объекту или их группе) норма годовых амортизационных отчислений увеличивается не более чем в два раза. После полного погашения первоначальной стоимости объекта начисление износа прекращается. Общая сумма начисленного износа отражается на дебете счетов по учету затрат (издержек) производства и кредите счета 02.

После полного погашения первоначальной стоимости объекта начисление износа прекращается. Общая сумма начисленного износа отражается на дебете счетов по учету затрат (издержек) производства и кредите счета 02.

В связи с изменением цен на машины и оборудование и сметной стоимости строительства по основным средствам, введенным до 1 января 1992 года, разрешено при начислении износа (амортизации) к действующим нормам амортизационных отчислений применять индексацию с коэффициентом 2, с включением всей начисленной суммы износа в себестоимость продукции, работ и услуг.

Общая сумма начисленного износа отражается по дебету счетов по учету затрат (издержек) производства (счета 20, 23 и др.) и кредиту счетов: 02 — на сумму износа без индексации; 89 — на сумму резерва индексируемых сумм амортизационных отчислений.

По мере использования данного резерва на финансирование капитальных вложений дебетуют счет 89 и кредитуют счет 88 «Фонды специального назначения», субсчет 1 «Фонды накопления».

По основным средствам, введенным в эксплуатацию после 1 января 1992 года, индексацию для начисления износа не применяют.

Износ основных средств, подлежащий отражению в учете, определяют ежемесячно, исходя из установленных согласно действующему законодательству единых норм амортизационных отчислений на полное их восстановление и балансовой стоимости основных средств по отдельным группам или инвентарным объектам, состоящим на балансе предприятия.

Сумму износа по отдельным объектам основных средств (при списании, продаже и т.д.) устанавливают на основании данных о первоначальной стоимости объектов, времени нахождения их в эксплуатации, сумме износа, установленной при переоценке отраженных в инвентарных карточках (машинограммах) и действующих при амортизационных отчислений.

К счету 02 «Износ основных средств» предусмотрены субсчета:

02-1 «Износ собственных основных средств»,

02-2 «Износ долгосрочно арендуемых основных средств».

На субсчете 02-1 «Износ собственных основных средств» учитывают движение износа основных средств, принадлежащих предприятию на правах собственности.

На субсчете 02-2 «Износ долгосрочно арендуемых основных средств» учитывают движение износа основных средств, долгосрочно арендуемых предприятием.

Начисленную сумму износа основных средств относят в кредит счета 02 «Износ основных средств» в корреспонденции со счетами учета затрат на производство (издержек обращения). Предприятия-арендодатели отражают начисленную сумму износа по основным средствам, сданным в аренду (кроме долгосрочной), по кредиту счета 02 «Износ основных средств» и дебету счета 80 «Прибыли и убытки».

При выбытии (продаже, передаче безвозмездно и др.) объектов основных средств, включая рабочий скот, принадлежащих предприятию на правах собственности, сумму начисленного по ним износа списывают со счета 02 «Износ основных средств» в кредит счета 47 «Реализация и прочее выбытие основных средств». Аналогичную запись производят при списании суммы начисленного износа по недостающим или полностью испорченным основным средствам.

Аналитический учет по счету 02 «Износ основных средств» ведется по видам основных средств.

В учетных регистрах износ отражают отдельно по группам основных средств, учитываемых на соответствующих субсчетах счета 01.

Счет 02 «Износ основных средств» корреспондирует со счетами:

┌─────────────────────────────────────────────────────┬──────────┐

│ Хозяйственная операция │Корреспон-│

│ │дирующий │

│ │счет │

├─────────────────────────────────────────────────────┼──────────┤

│ По дебету счета │ │

│ │ │

│Отражение сумм износа арендованных основных средств, │ 02-1 │

│перешедших в собственность арендатора, субсчет 02-2 │ │

│(Д-т счета 01, К-т счета 03) │ │

│ │ │

│Отражение сумм износа по арендованным основным │ 03 │

│средствам, возвращенным арендодателю (субсчет 02-2) │ │

│ │ │

│Списание сумм износа по выбывшим основным средствам, │ 47 │

│включая рабочий скот (кроме волов, буйволов, оленей):│ │

│продажа, списание, передача безвозмездно, недостача, │ │

│порча, сдача в аренду и др. (К-т счета 1,0, Д-т счета│ │

(К-т счета 1,0, Д-т счета│ │

│47) │ │

│ │ │

│ По кредиту счета │ │

│ │ │

│Отражение суммы износа арендованных основных средств,│ 02-2 │

│перешедших в собственность арендатора, субсчет 02-1 │ 08, 20, │

│ │ 23, 25, │

│ │ 26, 29 │

│ │ │

│Начисление износа собственных основных средств │ 31, 43, │

│(02-1), включая суммы ускоренной амортизации │ 44 │

│ │ │

│ │ │

│Начисление сумм износа долгосрочно арендуемых основ- │ 08, 20, │

│ных средств (02-2) │ 23, 25, │

│ │ 26, 29, │

│ │ 31, 43, │

│ │ 44 │

│ │ │

│Начисление износа основных средств по переданному │ 79 │

│имуществу подразделениям │ │

│ │ │

│Начисление сумм износа предприятиями-арендодателями │ 80 │

│по основным средствам, сданным в аренду (кроме │ │

│долгосрочной) │ │

│ │ │

│Начисление сумм износа по временным (титульным) │ │

│зданиям и сооружениям, относящимся к основным │ 89 │

│средствам (при зачислении их на счет 01) │ │

└─────────────────────────────────────────────────────┴──────────┘

Суммы, указываемые для основных средств

В SunSystems в модуле Основные средства системы для каждой оценки каждого ОС используются перечисленные ниже суммы.

Начальная стоимость

Значение начальной стоимости соответствует исходной стоимости ОС, включающей все надбавки, переоценки и выбытие.

Она рассчитывается на основе всех проводок, разнесенных для основного средства с индикатором основного средства «Исходное состояние» или «Значение».

Накопленный износ

Она рассчитывается на основе всех проводок, разнесенных для основного средства с индикатором основного средства «Износ».

Остаточная стоимость

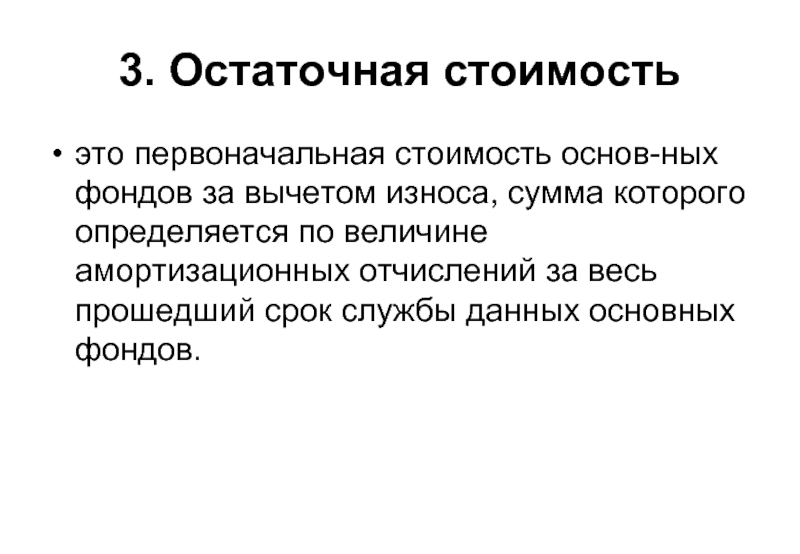

Остаточная стоимость равна начальной стоимости за вычетом накопленного износа.Примечание. Следует отметить, что остаточная стоимость может быть меньше, чем конечной стоимости, если разнесение износа выполняется вручную

или если начальная стоимость была снижена путем разнесения выбытия. Такие исключительные ситуации отображаются в «Распечатке

статусов ОС» (FAT).

Конечная стоимость

Для основного средства можно задать конечную стоимость. Это утилизационная или ликвидационная стоимость, которая используется при расчете износа. Это значение вводится для основного средства в форме «Записи ОС» (FAS).

Примечание. Для основного средства можно задать второе значение конечной стоимости, если используется японский линейный метод расчета износа.

Просмотреть значения сумм ОС можно в форме «Записи ОС» (FAS). Напрямую изменить значения начальной стоимости, накопленного

износа и остаточной стоимости невозможно. Для их обновления необходимо ввести проводку книги.

Для их обновления необходимо ввести проводку книги.

Примечание. Для ОС можно изменить конечную стоимость, однако это не следует делать после того, как был начислен износ.

Суммы проводок всегда задаются в основной валюте, однако их также можно хранить и в двух других валютах: валюте операции и

второй основной/отчетной валюте.

Остаточная стоимость: определение, формула расчета, пример

Оглавление

Содержание

Что такое остаточная стоимость?

Как работает амортизированная стоимость

Формула амортизированной стоимости

Пример амортизированной стоимости

К

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень.

Узнайте о нашем редакционная политика

Обновлено 31 августа 2021 г.

Рассмотрено

Эми Друри

Рассмотрено Эми Друри

Полная биография

Эми является членом ACA, генеральным директором и основателем OnPoint Learning, финансовой обучающей компании, проводящей обучение финансовых специалистов. Она имеет почти двадцатилетний опыт работы в финансовой отрасли и в качестве финансового инструктора для профессионалов отрасли и частных лиц.

Узнайте о нашем Совет по финансовому обзору

Инвестопедия / Райан Окли

Что такое остаточная стоимость?

Амортизированная стоимость – это стоимость основного средства за вычетом всей накопленной амортизации, которая была зарегистрирована в отношении него. В более широком экономическом смысле амортизированная стоимость представляет собой совокупную сумму капитала, которая «израсходована» за определенный период, например финансовый год. Амортизированную стоимость можно изучить на предмет тенденций в капитальных затратах компании и того, насколько агрессивны их методы учета, насколько точно они рассчитывают амортизацию.

В более широком экономическом смысле амортизированная стоимость представляет собой совокупную сумму капитала, которая «израсходована» за определенный период, например финансовый год. Амортизированную стоимость можно изучить на предмет тенденций в капитальных затратах компании и того, насколько агрессивны их методы учета, насколько точно они рассчитывают амортизацию.

Амортизированная стоимость также известна как «ликвидационная стоимость», «балансовая стоимость» или «основа скорректированной стоимости».

Ключевые выводы

- Амортизированная стоимость представляет собой стоимость основного средства за вычетом всей накопленной амортизации, которая была учтена в отношении него.

- Стоимость актива после завершения срока его полезного использования измеряется амортизированной стоимостью.

- Амортизированная стоимость помогает компаниям оценить свои привычки в отношении капиталовложений, а также свою методологию бухгалтерского учета.

- Амортизированная стоимость также известна как «ликвидационная стоимость», «балансовая стоимость» или «основа скорректированной стоимости».

Как работает амортизированная стоимость

Метод оценки активов по амортизированной стоимости — это метод бухгалтерского учета, используемый юридическими и физическими лицами для определения полезной стоимости актива. Важно отметить, что остаточная стоимость не совпадает с рыночной стоимостью. Рыночная стоимость – это цена актива, основанная на спросе и предложении на рынке.

Амортизированная стоимость представляет собой стоимость актива после завершения срока его полезного использования, уменьшающуюся с течением времени за счет амортизации. Метод амортизированной стоимости всегда позволяет бухгалтерским записям показывать актив по его текущей стоимости, поскольку стоимость актива постоянно уменьшается за счет расчета амортизационной стоимости. Это также позволяет измерять денежные потоки, генерируемые активом, по отношению к стоимости самого актива.

Формула остаточной стоимости

Амортизированная стоимость «=» Закупочная цена (или стоимостная основа) − CD где: CD «=» Накопленная амортизация \begin{align} &\text{Амортизированная стоимость} = \text{Цена покупки (или базовая стоимость)} — \text{CD} \\ &\textbf{где:} \\ &\text{CD} = \text {Накопленная амортизация} \\ \end{выровнено} Амортизированная стоимость = цена покупки (или основа стоимости) − CD, где: CD = накопленная амортизация

Пример амортизированной стоимости

Если строительная компания может продать неисправный кран на запчасти по цене 5000 долларов США, то это остаточная стоимость крана или ликвидационная стоимость.

Предположим, что срок службы крана составляет 15 лет. На данный момент у компании есть вся информация, необходимая для расчета годовой амортизации. Самым простым методом является прямолинейная амортизация. Это означает, что не существует кривой для суммы прироста стоимости, будь то немедленная амортизация на 30%, наблюдаемая при вывозе новых автомобилей со склада, или увеличение амортизации, когда предмету требуется капитальный ремонт. При использовании этого метода амортизация одинакова каждый год. Он равен общей амортизации (45 000 долларов США), деленной на срок полезного использования (15 лет), или 3 000 долларов США в год.

Что означает «Общая амортизированная стоимость»? | Малый бизнес

Эрин Шрайнер

Амортизация – это потеря стоимости, которая естественным образом происходит по мере того, как объект используется или стареет. Общая амортизированная стоимость объекта — это стоимость этого объекта с учетом амортизации. При определении этого значения вы будете использовать математическую формулу, которая будет учитывать первоначальную стоимость предмета, стоимость брака предмета и ожидаемый возраст предмета.

Общая амортизированная стоимость объекта — это стоимость этого объекта с учетом амортизации. При определении этого значения вы будете использовать математическую формулу, которая будет учитывать первоначальную стоимость предмета, стоимость брака предмета и ожидаемый возраст предмета.

Расчет амортизации

Первым шагом в определении общей амортизированной стоимости является расчет амортизации. Хотя существует множество формул, которые вы можете использовать для расчета амортизации, наиболее часто используемой и самой простой является прямолинейный расчет амортизации. Чтобы завершить эту формулу, вы должны вычесть стоимость утилизации из первоначальной стоимости продукта и разделить полученную цифру на ожидаемый срок службы продукта. Эта формула дает вам сумму, на которую продукт будет амортизироваться каждый год, поэтому, чтобы определить амортизированную стоимость, вы должны умножить полученную цифру на количество лет, в течение которых вы использовали продукт.

Определение общей амортизированной стоимости

Чтобы перевести цифру, полученную по формуле прямолинейной амортизации, в общую амортизированную стоимость, вы должны вычесть сумму амортизации, полученную в результате расчетов, из первоначальной стоимости продукта. , что дает вам общую амортизированную стоимость продукта на тот момент времени. Поскольку стоимость амортизируемого объекта будет снижаться с каждым годом по мере его старения, вам потребуется каждый год определять новую общую амортизированную стоимость.

Исключения

В некоторых случаях значение, которое вы получаете после расчета общей амортизированной стоимости, не является самым точным значением. Если использовать эту цифру для целей страхования, общая амортизированная стоимость может быть либо рассчитанной стоимостью, либо стоимостью для замены продукта продуктом того же возраста и типа. В этом случае вы часто будете получать баллы только за меньшее из этих двух значений.

Это означает, что если вы можете заменить продукт на меньшую сумму денег, чем вы получите после завершения расчета общей амортизированной стоимости, то это сумма денег, которую вы получите по претензии, относящейся к продукту.

Это означает, что если вы можете заменить продукт на меньшую сумму денег, чем вы получите после завершения расчета общей амортизированной стоимости, то это сумма денег, которую вы получите по претензии, относящейся к продукту.

Это означает, что если вы можете заменить продукт на меньшую сумму денег, чем вы получите после завершения расчета общей амортизированной стоимости, то это сумма денег, которую вы получите по претензии, относящейся к продукту.Важность

Как правило, амортизация предметов, которыми вы владеете и используете для каких-либо целей, кроме бизнеса, в основном не имеет значения. Однако предприятия могут использовать для определения общей амортизированной стоимости. С этой цифрой владельцы бизнеса могут получить налоговые вычеты, компенсируя часть денег, которые они теряют в результате обесценивания своего материального или нематериального амортизируемого имущества.

Амортизируемые объекты

Не все объекты подлежат амортизации. Земля, например, не обесценивается предсказуемым образом, а только приобретает ценность. Материальные ценности обычно амортизируются, поскольку они подвержены износу. Коммерческое оборудование, мебель и здания, например, подлежат амортизации.