«Субсидиарка» при банкротстве: ВС РФ разъясняет

На страницах журнала мы неоднократно затрагивали тему субсидиарной ответственности контролирующих лиц при банкротстве компании («Как директору доказать свою добросовестность и разумность», «Ответственность контролирующих лиц в деле о банкротстве. Версия 2017 г.», «Денис Косенков: «На практике зачастую невозможно уловить момент, когда руководитель обязан обратиться в суд с заявлением о признании его компании банкротом»»). В конце прошлого года законодательство в этой сфере было в очередной раз изменено. Пленум ВС РФ не прошел мимо этого события и выпустил постановление, в котором разъяснил, как применять новшества. Мы тоже решили не оставаться в стороне и рассмотрели основные положения постановления.

Долгое время учредители, создавая компанию, перекладывали на нее свои предпринимательские риски. В случае краха бизнеса его собственники теряли вложенные в него средства, но не свое личное имущество. Однако в 2009 г. Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон) был дополнен статьей о дополнительной (субсидиарной) ответственности лиц, контролирующих должника. Долгое время эта статья была похожа на младенца, который не может никого обидеть. Но шло время, и статья начала делать первые шаги – все чаще стали появляться основанные на ней судебные акты. Матерью статьи о субсидиарной ответственности можно признать налоговую службу, которая активно «подкармливала» ее исковыми заявлениями. Летом 2017 г. статья доросла до отдельной главы III.2 и стала больше похожа на агрессивного подростка, способного нанести много проблем руководителям и собственникам бизнеса. Чтобы предотвратить перегибы, Пленум ВС РФ выпустил постановление от 21.12.2017 № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве» (далее – Постановление). Рассмотрим основные положения этого документа.

Однако в 2009 г. Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон) был дополнен статьей о дополнительной (субсидиарной) ответственности лиц, контролирующих должника. Долгое время эта статья была похожа на младенца, который не может никого обидеть. Но шло время, и статья начала делать первые шаги – все чаще стали появляться основанные на ней судебные акты. Матерью статьи о субсидиарной ответственности можно признать налоговую службу, которая активно «подкармливала» ее исковыми заявлениями. Летом 2017 г. статья доросла до отдельной главы III.2 и стала больше похожа на агрессивного подростка, способного нанести много проблем руководителям и собственникам бизнеса. Чтобы предотвратить перегибы, Пленум ВС РФ выпустил постановление от 21.12.2017 № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве» (далее – Постановление). Рассмотрим основные положения этого документа.

Общая и специальная ответственность руководителей

Ответственность членов органов управления компании была предусмотрена и раньше: общими положениями ГК (в т. ч. ст. 53.1). Но ответственность, предусмотренная Законом, является специальной (ст. 61.11). Специфика в том, что по общему правилу руководитель должен возместить убытки, причиненные организации, а по банкротным нормам – возместить кредиторам долги, которое не смогла погасить организация, т.е. понести субсидиарную ответственность.

ч. ст. 53.1). Но ответственность, предусмотренная Законом, является специальной (ст. 61.11). Специфика в том, что по общему правилу руководитель должен возместить убытки, причиненные организации, а по банкротным нормам – возместить кредиторам долги, которое не смогла погасить организация, т.е. понести субсидиарную ответственность.Связанный материал

Ответственность контролирующих лиц в деле о банкротстве. Версия 2017 г.

№ 11 / 2017

Смотрите также статью «Ответственность контролирующих лиц при банкротстве. Версия 2017 г.» журнала № 11′ 2017

К сведению

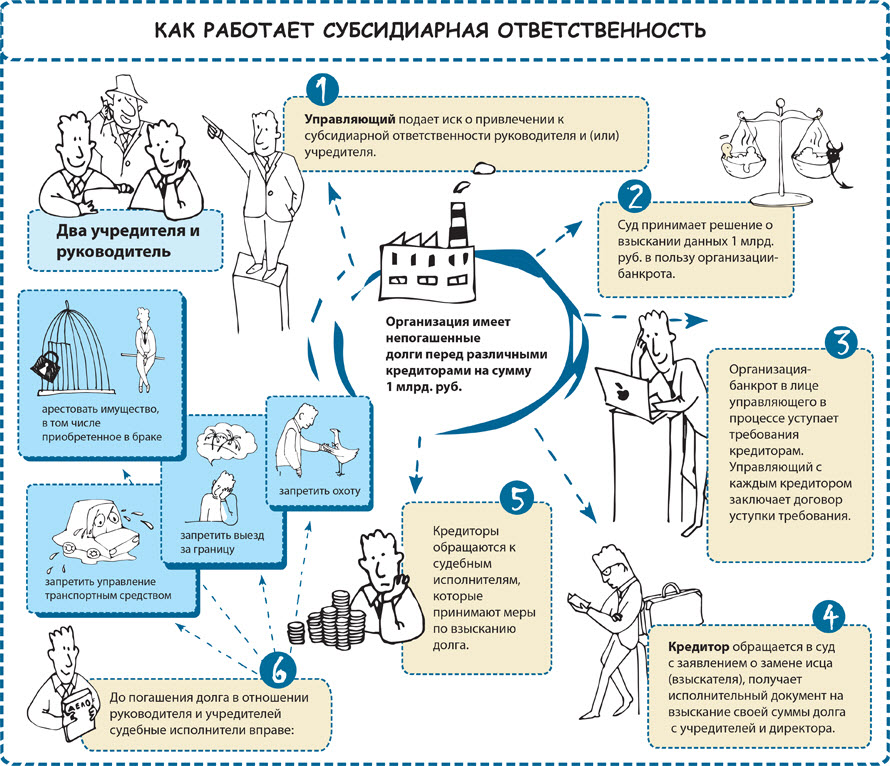

Субсидиарной признается ответственность, которую лицо по закону или договору несет дополнительно к ответственности основного должника. До предъявления требования к лицу, которое несет субсидиарную ответственность, кредитор должен предъявить требование к основному должнику. Если тот отказался удовлетворить требование или не ответил в разумный срок, это же требование можно предъявить лицу, которое несет субсидиарную ответственность (п.

Возникает вопрос: «Когда применять общую, а когда – специальную ответственность?» Пленум ВС РФ разъяснил: если действия контролирующего лица привели к банкротству, применяются нормы о «субсидиарке»; если же причиненный вред не должен был привести к банкротству, контролирующее лицо обязано компенсировать компании убытки. При этом независимо от того, о каком виде ответственности заявит истец и на какие нормы он сошлется, суд самостоятельно квалифицирует предъявленное требование (п. 20 Постановления).

Исковая давность

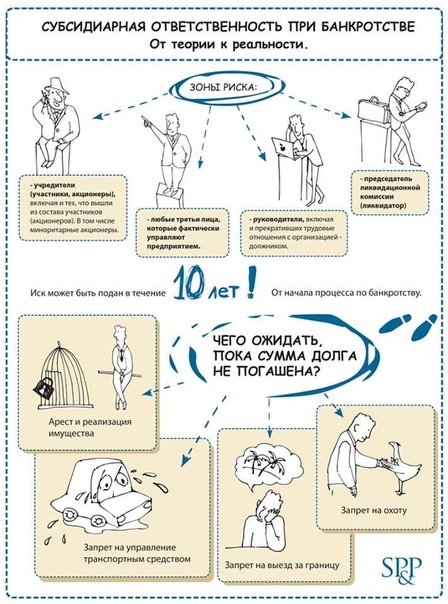

Течение срока исковой давности по требованиям о привлечении к «субсидиарке» определяется весьма сложной формулой. Иск может быть подан в течение трех лет со дня, когда стало известно о наличии соответствующих оснований, но не позднее (п. 5 ст. 61.14 Закона):

- трех лет со дня признания должника банкротом или прекращения производства по делу о банкротстве;

- десяти лет со дня, когда имели место действия (бездействие), которые влекут ответственность.

Пленум ВС РФ уточнил, что срок исковой давности начинает исчисляться, например, с момента, когда (п. 68 Постановления):

- новый директор получил реальную возможность узнать о нарушении, которое допустил его предшественник;

- о нарушении узнал или должен был узнать участник общества, который может уволить директора-нарушителя.

При определении срока давности во внимание принимается контроль над должником, имевший место в течение трех лет до возникновения у него признаков банкротства. Поэтому руководителя, который давал указания, скажем, за четыре года до появления признаков банкротства, привлечь к «субсидиарке» уже нельзя. Впрочем, это не означает, что руководитель выйдет сухим из воды. Его могут привлечь к ответственности за действия, совершенные за пределами трехлетнего периода, на основании ст. 53.1 ГК РФ и законодательства об АО и об ООО (п. 4 Постановления).

Кого привлекают к ответственности?

К ответственности могут быть привлечены контролирующие лица: «физики» или компании, которые имеют фактическую возможность давать должнику указания, обязательные для исполнения. Часто такие лица не имеют формальной связи с банкротом, управляя им через подставных лиц.

Часто такие лица не имеют формальной связи с банкротом, управляя им через подставных лиц.

Злые языки говорят, что новая…

что нужно знать • Гестион

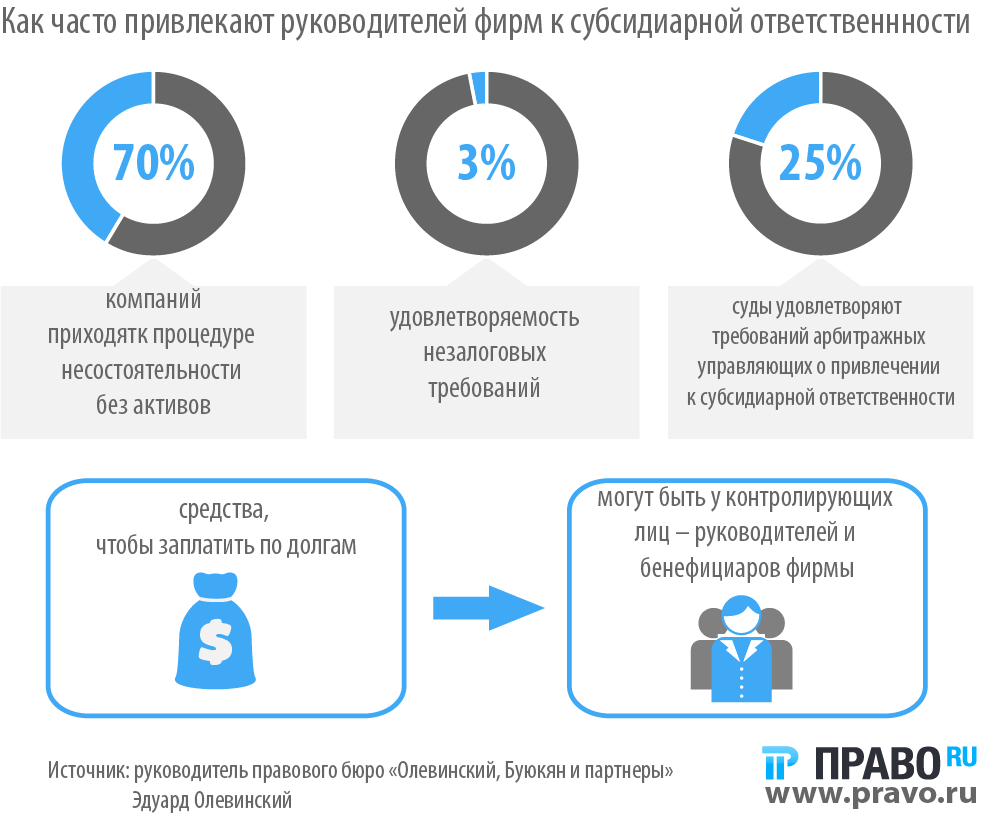

Принято считать, что участники ООО вообще не должны отвечать по долгам компании, что ответственность владельцев бизнеса ограничивается их вкладом в уставный капитал фирмы. К сожалению, это далеко не так, «ограниченность» ответственности, заявленная в названии организационно-правовой формы, работает не всегда.

Все чаще можно услышать о громких случаях привлечения владельцев и руководителей компаний к субсидиарной ответственности по долгам фирмы.

Попробуем разобраться, что же нужно знать о субсидиарной ответственности.

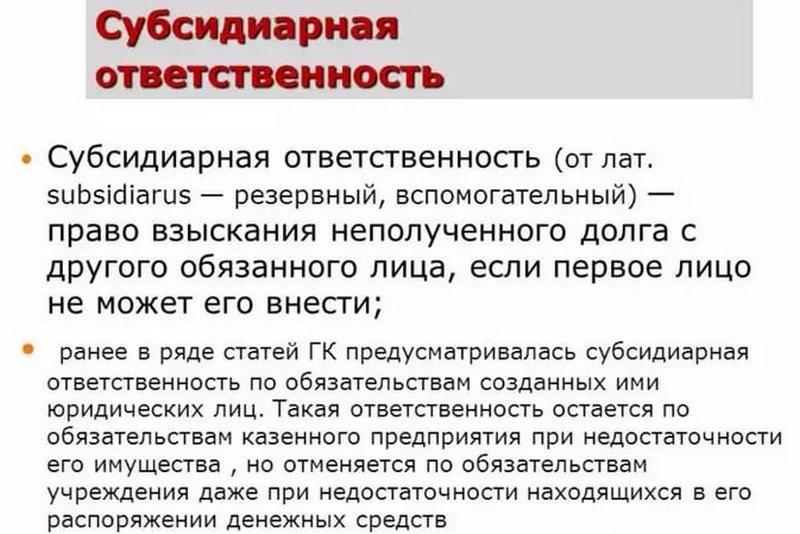

Суть субсидиарной ответственности

Субсидиарная ответственность владельца и руководителя фирмы — обязанность указанных лиц оплатить задолженность за саму компанию в части долга, на погашение которой у фирмы не хватает собственных средств.

По умолчанию долги компании погашаются исключительно имуществом самой фирмы. Однако если у бизнеса не хватает средств, чтобы расплатиться по всем задолженностям, если инициирована процедура банкротства должника, тогда в современных реалиях очень часто субсидиарную ответственность несут лица, имеющие право определять действия компании.

Однако если у бизнеса не хватает средств, чтобы расплатиться по всем задолженностям, если инициирована процедура банкротства должника, тогда в современных реалиях очень часто субсидиарную ответственность несут лица, имеющие право определять действия компании.

При банкротстве или ликвидации компании её долги в первую очередь выплачиваются из имущества самой компании. Однако если существуют доказательства того, что банкротство было допущено намеренно, к выплате долгов привлекаются контролирующие лица. Субсидиарная ответственность для них означает использование личного имущества, а иногда и имущества родственников, для выплаты долгов компании.

В случае привлечения к субсидиарной ответственности руководителя ООО могут быть следующие последствия:

- Долги. Они будут сохраняться на протяжении всей жизни, а при наличии и после смерти — переходить к наследникам.

- Исполнительное производство. Также не имеет ограничений, что накладывает на должника хоть вечный запрет на выезд за пределы страны.

- Процедура банкротства, по завершении которой долги по-прежнему сохраняются.

По некоторым основаниям привлечь к выплате долгов могут даже родственников виновного лица.

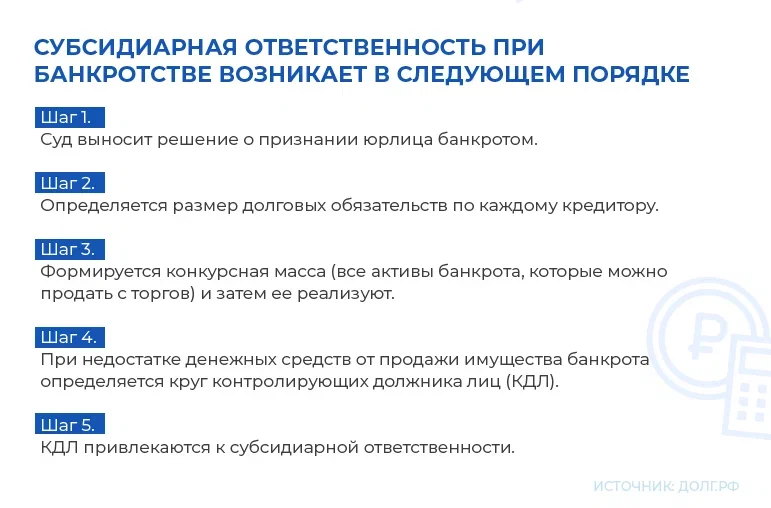

Субсидиарная ответственность при банкротстве

Наступление субсидиарной ответственности в случае банкротства компании возможно только при ситуации, когда разорение было умышленным. Если существовали объективные причины (стихийное бедствие, негативная геополитическая обстановка, нарушения поставок, падение валюты и т. д.), то можно избежать субсидиарной ответственности ООО. Для этого следует грамотно и вовремя провести процедуру банкротства.

Привлечь контролирующее лицо к субсидиарной ответственности в случае банкротства компании можно, если доказано совершение осознанных и намеренных действий:

- Приведших фирму к банкротству.

- Препятствующих законной процедуре банкротства.

- Приведших к принудительной ликвидации (в том числе и намеренное бездействие).

Разумеется, если в ходе банкротства кредиторам не было нанесено имущественного ущерба, то потребность в субсидиарной ответственности учредителя или иных лиц отпадает.

Когда привлекают к субсидиарной ответственности

При проверке аргументов в пользу намеренного банкротства или ликвидации обращать внимание будут на три фактора:

Наличие сомнительных сделок

История вывода и использования средств будет тщательно изучена. Главное, о чём стоит помнить, — наличие сомнительных действий со стороны торговых партнёров также учитывается. Если управляющий компанией был осведомлён о подозрительных действиях со стороны партнёров и доверенных лиц, но бездействовал, то это будет рассмотрено в качестве основания для обвинения.

Поможем ликвидировать фирму

Компания «Гестион» предоставляет юридические и бухгалтерские услуги. Поможем правильно подготовить и подать документы:

- Консультация юриста

- Ликвидация фирм

- Банкротство юридических лиц

Единый бесплатный номер — 8-800-555-83-25

Оставить заявку

Сомнительное ведение бухгалтерии

Ещё одна причина доверить бухгалтерский учёт внимательно и законно подходящим к этому лицам — снижение вероятности субсидиарной ответственности. Любое сокрытие информации, особенно в отношении расходов, будет использоваться как доказательство против должника.

Любое сокрытие информации, особенно в отношении расходов, будет использоваться как доказательство против должника.

Несвоевременное начало процедуры банкротства

Компания должна начать банкротство в течение месяца с начала финансовых трудностей. Набор долгов при существующей задолженности только усугубит проблемы, а в дальнейшем сыграет против контролирующего лица.

Кого привлекают к субсидиарной ответственности

Субсидиарная ответственность лица, руководящего ООО, оформляется только через суд. К ней могу привлечь:

- Лиц, влияющих на финансовое положение фирмы. Это члены правления, топ-менеджеры, бухгалтеры, директора и владельцы.

- Лиц, способных получить выгоду. Это близкий круг первой группы, привлекаемый к выплате в случае доказанного получения активов или финансов обанкротившегося бизнеса.

Круг привлечённых лиц зависит от объёма убытков, доказательств и задолженностей.

Что могут забрать

Вопрос стоит скорее о том, что не могут забрать. Это личные вещи и единственное жильё. При этом жильё не должно попадать под критерии роскошного. Драгоценности, транспорт, ценные бумаги, бытовая техника — всё может быть использовано для принудительной выплаты долгов. Даже те вещи, которые были куплены за много лет до наступления банкротства или открытия фирмы, могут быть изъяты.

Это личные вещи и единственное жильё. При этом жильё не должно попадать под критерии роскошного. Драгоценности, транспорт, ценные бумаги, бытовая техника — всё может быть использовано для принудительной выплаты долгов. Даже те вещи, которые были куплены за много лет до наступления банкротства или открытия фирмы, могут быть изъяты.

Друзья, близкие и семья контролирующего лица будут проверены на предмет появления у них предметов роскоши в период работы обвиняемого в фирме. Для отъёма у них полученного должно соблюдаться два условия:

- Преподнесение им дорогих подарков, появления ценных вещей.

- Низкий доход. Наличие недвижимости или иной собственности, не соответствующей уровню дохода, также позволит в будущем у них это отнять.

В качестве доказательства достаточности дохода для самостоятельного приобретения дорогостоящей собственности необходимо будет предоставить справки 2-НДФЛ и 3-НДФЛ, выписки по счетам и т. д.

Что делать если привлекли к субсидиарной ответственности

Когда субсидиарная ответственность директора или иного лица уже наложена и оспорить её невозможно, остаётся не так много вариантов действий. Как уже говорилось, банкротство физического лица в этом случае ничем не поможет, так как оставшийся долг сохранится и после завершения процедуры банкротства.

Как уже говорилось, банкротство физического лица в этом случае ничем не поможет, так как оставшийся долг сохранится и после завершения процедуры банкротства.

При этом кредиторы заинтересованы в получении денег, а не несении провинившимся лицом ответственности за свои действия. Поэтому, когда самостоятельно отдавать долги уже нечем, а в некоторых случаях и до этого момента, можно попробовать продать задолженность с торгов. Такое возможно либо по заключению договоренности с кредиторами, либо если кредиторы не приняли решение в отношении возможности продажи долга в течение 10 дней после публикации сведений о банкротстве.

Как избежать субсидиарной ответственности

Снижение рисков наступления ответственности руководителя ООО проводится на двух этапах: до суда по банкротству и в ходе судебных разбирательств.

Во время работы в компании достаточно вести законную и прозрачную деятельность:

- Избегать подозрительных сделок, особенно с крупными суммами.

- Не иметь задолженностей.

- Соблюдать нормы ведения отчётности.

- Проводить аудиты, независимые проверки бухгалтерской отчётности.

На всякий случай, чтобы избежать привлечения родственников к суду, стоит собирать сведения об их платежеспособности и крупных сделках.

Если суд всё-таки усомнился в честности работы, то в ходе разбирательств нужно:

- Доказать честность всех совершённых сделок.

- Предоставить доказательства собственной добросовестности и заинтересованности в успехе компании.

- Доказать целесообразность распределения активов компании.

Даже если полностью избежать субсидиарной ответственности не удастся, то подобные действия, по крайней мере, могут снизить её размер.

Практика субсидиарной ответственности

Успешность судебного и досудебного разрешения конфликта зависит от имеющейся доказательной базы и той юридической фирмы, которой будет поручено решение вопросов. Выбирая юридическую компанию, нужно обращать внимание на два показателя:

- Отзывы о работе.

- Наличие судебной практики в выбранной сфере.

В компании «Гестион» есть обширный опыт судебной практики в области субсидиарной ответственности:

Отстаивание интересов бывшего руководителя должника

Адвокат компании Гестион участвовал в деле № А56-48696/2014/суб. 13-го арбитражного суда Санкт-Петербурга. Бывшего руководителя обвиняли в том, что он причастен к банкротству.

Разрешить дело в его пользу позволило:

- Наличие доказательств, что переводы третьей стороне являлись частью хозяйственной деятельности предприятия.

- Наличие доказательств, что получаемые третьей стороной средства использовались на оплату сторонних услуг, а не возвращались на счета, связанные с должником.

- Опровержение законности доводов кредитора о злонамеренных поступках руководителя.

Позже дело рассматривалось повторно, но и это не позволило привлечь руководителя к субсидиарной ответственности.

Отстаивание сделки

Признание той или иной сделки недействительной или подозрительной часто используется в суде. Подобный случай рассматривался в деле № А56-90633/2020/сд. первого арбитражного суда Санкт-Петербурга и ЛО. Оспорить доводы против состоятельности сделки получилось следующим образом:

Подобный случай рассматривался в деле № А56-90633/2020/сд. первого арбитражного суда Санкт-Петербурга и ЛО. Оспорить доводы против состоятельности сделки получилось следующим образом:

- Посредством разъяснений, почему цена сделок в договоре была значительно ниже рыночной.

- При помощи доказательства целесообразности сделок.

- Доказательством отсутствия взаимной заинтересованности участников сделок в её мнимости.

Таким образом была доказана непричастность купившего у должника собственность гражданина к долгам продавца.

Судебная практика «Гестион»

Вывод

Итак, субсидиарная ответственность наступает для лиц, причастных к управлению бизнесом и способных извлечь выгоду из разорения этого бизнеса. Простых способов избавиться от неё практически нет, так как долги сохраняются до полного погашения даже после банкротства или смерти физического лица. Важно знать основные аспекты привлечения к субсидиарной ответственности и следить за изменениями в правовом поле этого этого вопроса.

Оцените эту страницу!

[Всего: 6 Средний: 4.3]

Набор инструментов правительства для реагирования на кризис рынка, Энтони Дж. Кейси :: SSRN

35 страниц Опубликовано: 11 фев 2021 Последняя редакция: 24 января 2022 г.

Просмотреть все статьи Энтони Дж. КейсиЮридический факультет Чикагского университета

Дата написания: 10 февраля 2021 г.

Аннотация

бедствие рынка в период кризиса. Я предоставляю свой анализ в контексте реакции США на кризис рынка, связанный с COVID-19.пандемия.

За исключением мер, связанных с финансовыми рынками, эти меры представляли собой хаотичную смесь разрозненных полумер, которые не стабилизировали экономику и не оказали значимой помощи наиболее пострадавшим. Хотя эта неудача может быть отчасти связана с дисфункцией органов государственного управления и застоем в законодательной сфере, большая часть проблемы возникает из-за отсутствия четко определенной цели и рамок, которыми должны руководствоваться ответные меры правительства.

Урок здесь заключается в том, что инструменты, используемые правительствами для смягчения последствий кризиса, должны зависеть от характера конкретной проблемы, а разрозненные подходы вряд ли сработают. Каким бы очевидным ни казался этот принцип, в 2020 году он в значительной степени игнорировался, и большая часть путаницы в ответных мерах на пандемию может быть связана с попытками использовать неправильные инструменты и с реализацией мер, у которых не было четкой цели.

Изучив фактический ответ, я излагаю структуру для определения правильных инструментов. Я предлагаю четыре типа рыночных кризисов — специфические экономические, системные экономические, специфические финансовые и системные финансовые — каждый с соответствующей категорией соответствующих государственных мер (соответственно): прямые субсидии, общее стимулирование, процедура банкротства и финансовая помощь. Я описываю взаимосвязь между категорией инструментов и типом дистресса. Я также внимательно изучаю и уделяю особое внимание взаимодействию между реагированием на пандемию и законодательством о банкротстве, поскольку роль банкротства была наиболее явно неправильно понята и представляет собой самый яркий пример запутанного анализа.

Ключевые слова: Банкротство, Спасение, Реорганизация, Бедствие COVID-19; Глава 11

Классификация JEL: D61, E62, G18, G33, K22

Рекомендуемое цитирование: Рекомендуемая ссылка

Кейси, Энтони Джозеф, Банкротство и спасение; Субсидии и стимулы: набор инструментов правительства для реагирования на кризис рынка (10 февраля 2021 г.). Юридический форум Чикагского университета, 2021 г., 63, Европейский институт корпоративного управления. Рабочий документ по правовым вопросам № 578/2021, доступен в SSRN: https://ssrn.com/abstract=3783422 или http://dx.doi.org/10.2139/ssrn.3783422

заявлений о банкротстве фермерских хозяйств не оправдывают увеличения помощи фермерским хозяйствам | Американский институт предпринимательства

На протяжении всей пандемии, среди дебатов о пакете стимулов и

заботы о сокращении дефицита федерального бюджета, интересы фермеров настойчиво

а иногда и агрессивно лоббировал в Вашингтоне дополнительные субсидии

выручать разоряющиеся фермы. Часто, как это было в течение последних двух

десятилетия их аргументы в пользу существенного увеличения субсидий фермерам

заявлений о том, что число банкротств фермерских хозяйств растет, и поэтому

аграрный сектор находится в тяжелом финансовом положении.

Часто, как это было в течение последних двух

десятилетия их аргументы в пользу существенного увеличения субсидий фермерам

заявлений о том, что число банкротств фермерских хозяйств растет, и поэтому

аграрный сектор находится в тяжелом финансовом положении.

Такие заявления о неудачах на фермах, кажется, резонируют с комитеты Конгресса и общественность. Однако нет никаких доказательств что увеличение числа банкротств ферм, зарегистрированных в соответствии с главой 12 банкротства кодекса каким-либо образом отражают широко распространенные финансовые трудности среди фермерских хозяйств. Поэтому законодателям следует игнорировать заявления о значительном увеличении процента — или, если уж на то пошло, уменьшается — банкротства ферм ничего не говорят о государстве фермерского хозяйства.

Via Twenty20 Во-первых, банкротства ферм происходят крайне редко, поэтому небольшие изменения в их количестве могут оказаться очень значительными. Например, в 2018 году 498 ферм объявили о банкротстве из примерно двух миллионов ферм США. В 2019 году количество банкротств «взорвалось», увеличившись почти на 20 процентов до 595. Это означало, что 0,03 процента всех ферм, то есть одна из каждых 3300 ферм, объявили о банкротстве. Увеличение числа банкротств на 97 ферм из общего числа двух миллионов ферм, по сути, является статистической ошибкой.

В 2019 году количество банкротств «взорвалось», увеличившись почти на 20 процентов до 595. Это означало, что 0,03 процента всех ферм, то есть одна из каждых 3300 ферм, объявили о банкротстве. Увеличение числа банкротств на 97 ферм из общего числа двух миллионов ферм, по сути, является статистической ошибкой.

Во-вторых, чистые денежные доходы от сельского хозяйства в масштабах всего сектора с поправкой на инфляцию были немного выше среднего в 2019 году, что едва ли свидетельствует о финансовом кризисе. Но после данных за 2019 г.о банкротствах было опубликовано в начале февраля, заявление о том, что «в 2019 году произошло 20-процентное увеличение числа банкротств фермерских хозяйств» — совершенно вводящая в заблуждение цифра — было широко распространено и убедило многих на Капитолийском холме в том, что сельскохозяйственный сектор уже находился в финансовом кризисе, прежде чем любой Последствия COVID-19 ощущались.

На самом деле, с точки зрения банкротства, сельскохозяйственные предприятия живут на удивление лучше, чем остальная экономика США. В 2019 году, когда экономика США была исключительно здоровой, около шести миллионов предприятий работали во всех других секторах экономики США. Из них 22 780 подали заявление о банкротстве, в результате чего уровень банкротства составил 0,38%, что более чем в десять раз превышает уровень 0,03% для ферм.

В 2019 году, когда экономика США была исключительно здоровой, около шести миллионов предприятий работали во всех других секторах экономики США. Из них 22 780 подали заявление о банкротстве, в результате чего уровень банкротства составил 0,38%, что более чем в десять раз превышает уровень 0,03% для ферм.

Несмотря на пандемию, с 2019 по 2020 год количество банкротств фермерских хозяйств сократилось на 7 процентов. В 2020 году 553 фермы объявили о банкротстве в соответствии с главой 12, что на 42 фермы меньше, чем в 2019 году. Огромная сумма в размере 29 миллиардов долларов США в виде помощи от COVID-19, полученная фермерами, могла оказать некоторое влияние на эти цифры. Но это снижение, по сути, является еще одной статистической вспышкой за год, когда доходы фермерских хозяйств выросли почти до рекордного уровня из-за помощи COVID и относительно высоких цен на урожай многих культур.

Использование крошечных изменений в незначительном количестве банкротств в качестве

показатель финансового стресса в фермерской экономике чрезвычайно высок. неприличный. В масштабах всего сектора хозяйства используют свой чистый денежный доход для обслуживания долга,

но, как показывает диаграмма, показывающая банкротства ферм и чистый денежный доход (с поправкой на

инфляция) с 2000 по 2019 годуказывает на отсутствие корреляции между чистым

денежные доходы и банкротства.

неприличный. В масштабах всего сектора хозяйства используют свой чистый денежный доход для обслуживания долга,

но, как показывает диаграмма, показывающая банкротства ферм и чистый денежный доход (с поправкой на

инфляция) с 2000 по 2019 годуказывает на отсутствие корреляции между чистым

денежные доходы и банкротства.

Если бы банкротства по главе 12 были хорошим индикатором

общее состояние экономики ферм, можно было бы ожидать увеличения числа банкротств

относительно тесно связана с уменьшением чистого денежного дохода. Они не.

В некоторые годы (например, в 2002 и 2014 гг.), когда доходы растут, число банкротств снижается;

в других (например, в 2009, 2010 и 2019 годах) доход растет или остается относительно

стабильный, в то время как число банкротств растет; а иногда доходы фермеров падают и

число банкротств снижается (например, 2004 и 2015 годы). Простой статистический тест также

указывает на отсутствие значимой связи между доходами фермерских хозяйств и их банкротствами (см.

Рисунок 1: Коэффициент корреляции равен 0,06 и статистически не отличается

с нуля).

Какие же факторы приводят фермы к банкротству? Как и в случае любого бизнеса, включая сельское хозяйство, владельцы не застрахованы от необдуманных инвестиций, принятия неверных маркетинговых решений или возникновения поведенческих и других заболеваний, связанных со здоровьем, которые имеют финансовые катастрофические последствия. Финансовые проблемы владельца фермы также могут быть вызваны потерей дохода из других источников (например, потерей работы вне фермы или обанкротившимися инвестициями в другие предприятия).

Конечно, необходимы дополнительные исследования, чтобы определить, почему банкротства настолько редки среди ферм США, но нет никаких доказательств того, что минимальный численный рост числа банкротств по главе 12 оправдывает массивные вливания федеральной помощи. Группы интересов фермеров и другие организации, требующие новых федеральных субсидий, иначе производство продуктов питания рухнет, а американцы умрут с голоду, должны основывать свои призывы на фактах, а не на выдумках или анекдотах, основанных на вводящем в заблуждение использовании данных.