Где хранить деньги надежнее, в домашнем сейфе или банке?

Любой человек, который хоть раз копил на что-то деньги, задумывался – где лучше хранить свои сбережения: на банковском счету или же в домашнем сейфе? Казалось бы, оба места хороши, но стоит разобраться в преимуществах и недостатках каждого места хранения, чтобы принять окончательное решение.

Преимущества и недостатки хранения денег в сейфе

Если человек решает хранить большие суммы денег дома, то сейф может стать отличным помощником в этом занятии. Ведь просто хранить пачку денег в конверте или коробке будет не слишком безопасно, а вот сейф все-таки гарантирует хоть какую-то безопасность. Это, кстати, первое его преимущество – безопасность накоплений.

Также хранение денег в домашнем сейфе хорошо тем, что деньги всегда можно из него достать и потратить на какие-либо нужды. Ведь не всегда в жизни все идет гладко, поэтому иногда срочно могут понадобиться деньги, которые порой трудно снять с банковского счета.

Современные сейфы выполнены по таким технологиям, что даже пожар им будет нестрашен. Поэтому в случае экстренного эвакуирования из дома не придется бегать по всей его площади в поисках ценных вещей и денег. Также сейфы достаточно устойчивы к взломам, поэтому даже если в дом заберутся воры, вряд ли они смогут унести именно деньги и ценные вещи, хранящиеся в сейфе.

Единственным и главным минусом в данном случае выступает обесценивание денег. Ведь инфляция тоже не дремлет, поэтому с каждым годом деньги могут стоить все меньше и меньше. Но этот минус иногда не столь важен, так как при серьезном обесценивании денег, их можно куда-нибудь вложить.

Преимущества и недостатки хранения денег на банковском счете

Банковские счета довольно популярны для накоплений, поэтому большинство людей все же использует их для этих целей. И это не случайно, так как хранение денег в банке в итоге приносит еще и дополнительный доход. Пусть это будут даже не столь большие деньги, но это лучше, чем терять деньги из-за инфляции.

Также банковский счет хорош тем, что с него вряд ли будут украдены деньги. Конечно, случаи такие случались, но явно клиенту они вскоре компенсировались.

Но при хранении денег в банке существуют и недостатки. Например, у банка могут отозвать лицензию, отчего человек может не снять всех денег со счета, а довольствоваться лишь их частью. Также счет могут арестовать (например, в случае уклонения от уплаты налогов, задолженностей и т.д.), из-за чего с него постоянно будут списываться деньги в счет долга.

Конечно, стоит выбирать проверенный временем банк, если человек собирается хранить в нем свои деньги. И перед тем, как открывать вклад, необходимо внимательно изучать его условия. Возможно, банковский вклад будет лучшим решением, нежели хранение денег в домашних условиях.

Таким образом, хранение накоплений и ценных вещей человек может осуществлять либо с помощью домашнего сейфа, либо с помощью банковского счета.

Где лучше хранить деньги

Накопив определенную сумму денег, их владелец начинает размышлять, где лучше хранить деньги, чтобы не только сберечь их, но и приумножить.

Существует несколько вариантов.

Депозит в банке

При всех его недостатках банк остается наиболее надежным местом, где можно сберегать свои финансы. На деньги, размещенные на депозите, начисляется процент, который станет пассивным доходом.

Однако есть и риски. Даже надежный банк может прогореть. Это не означает, что деньги на депозите будут утеряны, но владельцу придется потратить время и усилия, чтобы получить их обратно или перевести в другой банк. Чтобы подстраховаться от банкротства, лучше разделить имеющийся капитал на несколько частей и открыть депозиты в разных банках.

Еще один минус хранения денег на депозите — это невозможность их снятия в любой момент. Согласно условиям некоторых вкладов, снимать средства можно только в определенное время, например, раз в полгода на протяжении пяти дней. Если деньги понадобятся срочно, банк не сможет помочь. Согласно другим условиям договоров, досрочное снятие денег с депозита приводит к сгоранию процентов, что также неприятно, особенно если хранится крупная сумма.

Банковская ячейка

Преимущество такого способа хранения — деньги находятся под защитой и ответственностью банка, но, в отличие от депозита, их можно забрать в любой момент. Эти средства нигде не фигурируют. Кроме денег, в ячейке можно держать ювелирные изделия и другие ценности.

Минус такого способа: владельцу придется платить за сбережение денег.

Дома

Многие люди не доверяют банкам, приводя примеры разорения своих знакомых или родственников. Они предпочитают хранить накопленные финансы в собственном доме.

В этом случае есть два больших риска: ограбления и обесценивания денег. Финансы лежат “мертвым грузом”, они теряют свою себестоимость из-за неминуемой инфляции.

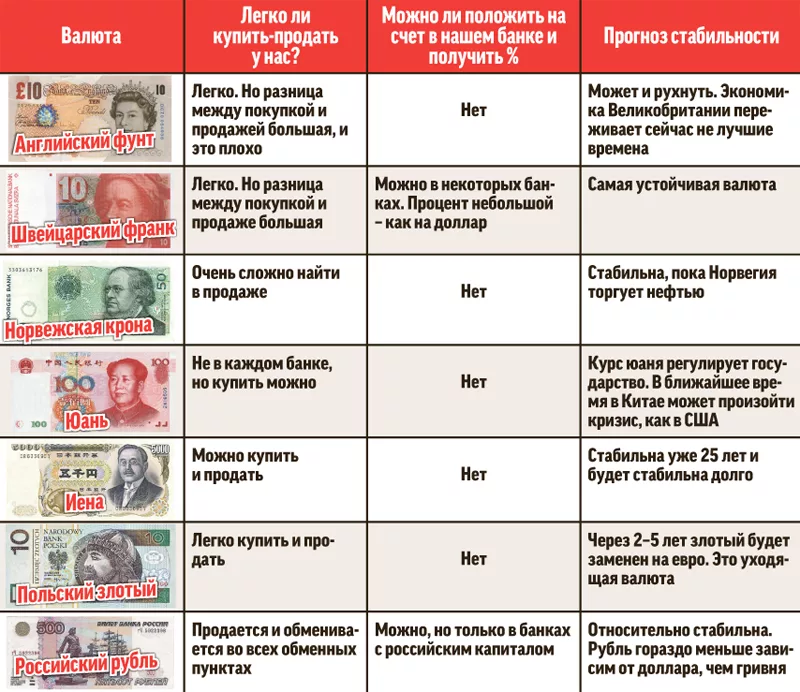

Один из вариантов борьбы с инфляцией — это хранение денег в иностранной валюте. Некоторые финансисты советуют разделить деньги на части и держать их в двух-трех разных валютах. Но этот способ также подходит не всем.

Есть еще одна особенность хранения денег дома: когда они находятся на расстоянии вытянутой руки, есть большой соблазн потратить их на разные нужды.

Какое самое надежное место в доме для хранения денег? К сожалению, его нет. Опыт квартирных злоумышленников позволяет им найти купюры в доме, даже в самом необычном для денег месте. Бачки унитазов, книги, детские игрушки, мусорные мешки пылесосов и другие народные “тайники” не представляют сложности для настоящего профессионала.

Хранение денег в сейфе тоже не самый лучший вариант. Во-первых, это сразу указывает вору, где находятся деньги. Во-вторых, в домашних условиях, как правило, используются самые простые модели, которые несложно открыть.

Во-вторых, в домашних условиях, как правило, используются самые простые модели, которые несложно открыть.

Хранение денег в сейфе целесообразно, если планируется покупка в ближайшее время и нужна определенная сумма наличными.

Банковская карта

Такой способ хранения имеет преимущества: деньги находятся в банке, но в то же время нет ограничений на их снятие или перевод. Если на карте размещена большая сумма, банк может начислять проценты. Карту легче спрятать, чем пачки купюр.

Подойдет ли для хранения кредитная карта? Это возможно, но придется отключить платные услуги и овердрафт, иначе хранение не будет иметь смысла. Но дебетовая карта в этом отношении удобнее.

Минус накопления финансов на карте: она может быть украдена или утеряна. Банки сегодня выставляют надежную защиту и злоумышленники не смогут снять большую сумму, но рассчитаться небольшими суммами на кассе в магазинах будет нетрудно.

Выход: подключить карту к СМС-информированию, блокировать карту сразу после того, как обнаружили ее пропажу. Сегодня это можно быстро и легко сделать в мобильном приложении.

Сегодня это можно быстро и легко сделать в мобильном приложении.

Сколько и где иметь денег

Специалисты советуют распределять деньги следующим образом:

- дома иметь наличными сумму, соответствующую месячному доходу, она может понадобиться в случае непредвиденных обстоятельств;

- на карте держать сумму, равную полугодовому доходу — это будет финансовая подушка безопасности на случай болезни, потери работы и других форс-мажорных ситуаций;

- остальные деньги положить на депозит в надежном банке, где будет действовать программа страхования.

Если владельцу денег важно не только сохранить их, но также приумножить, можно попробовать свои силы в инвестировании. При грамотном подходе это дает возможность получить доход, превышающий инфляцию.

6 лучших мест для экономии денег и получения процентов – Forbes Advisor

Обновлено: 8 мая 2023 г., 9:32

Примечание редактора: мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Комиссии не влияют на мнения или оценки наших редакторов.

Экономия денег дает вам невероятную финансовую мощь, в том числе возможность финансировать будущие цели и преодолевать неожиданные жизненные события. Но выяснить, где сэкономить деньги, может быть непросто, особенно с кажущимся бесконечным набором вариантов.

Идеальное место для накопления денег зависит от сочетания нескольких факторов. Однако, как правило, это процентные счета, где риск потери денег минимален или отсутствует. Мы говорим о самых безопасных местах для хранения ваших сбережений, а не о самых прибыльных.

Инфляция в настоящее время превышает любой доход, который вы можете надеяться получить в банке или кредитном союзе. Чтобы поддерживать покупательную способность ваших денег, вам нужно спокойно относиться к риску, то есть к инвестированию в акции.

Тем не менее, если ваша цель состоит в том, чтобы приумножить свои сбережения с минимальным риском, вот пять мест, где вы можете безопасно копить деньги и получать небольшие проценты.

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Empower

Узнать большеНа веб-сайте Empower

Управляйте своими деньгами

Бесплатное пенсионное планирование, составление бюджета и набор инструментов для управления состоянием.

Служба поддержки

Круглосуточная техническая поддержка. Все клиенты имеют доступ к команде консультантов.

Дополнительные функции

Комплексное управление пенсионными счетами, спонсируемыми работодателем, включая 401k и 403b.

Куда положить сбережения

Прежде чем открыть счет для сбережений, задайте себе пару вопросов:

- На что я коплю?

- Когда мне могут понадобиться эти деньги?

Например, предположим, что вы создаете резервный фонд и вам могут понадобиться средства в кратчайшие сроки. Вы хотите хранить свои деньги на счете, к которому легко получить доступ и где вы не будете оштрафованы за снятие средств. В этом случае вы можете торговать более высокой ставкой для большей ликвидности.

С другой стороны, если вы копите на первоначальный взнос за дом и знаете, что не будете покупать дом в ближайшем будущем, вы можете рассмотреть счет с меньшей ликвидностью и более высокой процентной ставкой.

Вы также можете иметь несколько сберегательных счетов для разных целей. Ваша стратегия сбережений зависит от вас. Следующие идеи могут помочь вам составить план экономии и максимизации ваших процентных доходов.

Лучшие места для сбережений

1. Высокодоходный сберегательный счет

Высокодоходный сберегательный счет — хороший выбор, если вы хотите, чтобы ваши сбережения были в некоторой степени доступны, при этом получая проценты. Многие, если не большинство, сберегательных счетов ограничивают количество транзакций и снятия средств в месяц до шести. Но в обмен на меньшую ликвидность вы обычно получаете более высокую процентную ставку, чем вы можете заработать на текущих счетах.

Что такое высокодоходный сберегательный счет?

Высокодоходный сберегательный счет работает так же, как обычный сберегательный счет, но процентная доходность обычно выше. Некоторые банки и кредитные союзы требуют более высокого начального депозита, чтобы получить более высокую процентную ставку. Лучшие высокодоходные сберегательные счета обычно имеют низкие требования к минимальному депозиту. По данным Федеральной корпорации страхования депозитов (FDIC), по этим счетам можно выплачивать в 10 и более раз больше, чем средняя ставка по сберегательным счетам по стране, которая составляет 0,39% по состоянию на 17 апреля 2023 года.

Некоторые банки и кредитные союзы требуют более высокого начального депозита, чтобы получить более высокую процентную ставку. Лучшие высокодоходные сберегательные счета обычно имеют низкие требования к минимальному депозиту. По данным Федеральной корпорации страхования депозитов (FDIC), по этим счетам можно выплачивать в 10 и более раз больше, чем средняя ставка по сберегательным счетам по стране, которая составляет 0,39% по состоянию на 17 апреля 2023 года.

Как открыть высокодоходный сберегательный счет

Высокодоходные сберегательные счета доступны во многих банках и кредитных союзах. Вам нужно будет предоставить удостоверение личности с заявлением на открытие счета и внести начальный депозит, если это необходимо.

2. Текущий счет с высокой доходностью

Текущий счет с высокой доходностью может быть привлекательным местом для ваших сбережений, особенно если вы хотите почти мгновенный и неограниченный доступ к своим средствам, получая при этом проценты. В отличие от сберегательного счета, текущие счета обычно имеют дебетовую карту или возможность выписки чеков. И текущие счета не имеют ограничений на количество транзакций, которые вы можете совершить в течение цикла выписки.

В отличие от сберегательного счета, текущие счета обычно имеют дебетовую карту или возможность выписки чеков. И текущие счета не имеют ограничений на количество транзакций, которые вы можете совершить в течение цикла выписки.

Это может быть хорошим счетом, если вы копите на краткосрочные цели, например, на отпуск или новую технику. Они позволяют вам получать проценты на свой баланс и быстро тратить, когда вам нужно, позволяя вам, например, провести вашу дебетовую карту и воспользоваться распродажей, когда она появится.

Что такое высокодоходный расчетный счет?

Текущие счета с высокой доходностью работают так же, как и обычные текущие счета, но с процентным доходом. Чтобы заработать процентную ставку, вам часто приходится выполнять ежемесячные требования, например вносить прямые депозиты на определенную сумму.

Лучшие высокодоходные текущие счета предлагают процентные ставки намного выше, чем в среднем по стране для процентных текущих счетов, который составляет 0,06%, согласно данным FDIC. В то время как некоторые счета требуют минимального депозита для открытия, другие нет.

В то время как некоторые счета требуют минимального депозита для открытия, другие нет.

Как открыть расчетный счет с высокой доходностью?

Как только вы найдете банк или кредитный союз, предлагающий ставку и требования к начальному депозиту, которые соответствуют вашим потребностям, вы можете заполнить простое заявление на открытие счета, предоставить удостоверение личности и внести начальный депозит (при необходимости).

3. Депозитные сертификаты и лестницы компакт-дисков

Если вы экономите для достижения финансовой цели, депозитные сертификаты (CD) и лестницы компакт-дисков могут помочь вам воспользоваться выгодными ставками, особенно в условиях повышения процентных ставок.

Что такое компакт-диск?

Депозитные сертификаты (CD) представляют собой срочные депозитные счета, по которым выплачивается фиксированная процентная ставка в течение фиксированного периода. Вы можете найти эти сберегательные счета в банках и кредитных союзах.

Как открыть компакт-диск и построить цепочку компакт-дисков?

Лестница компакт-дисков включает в себя покупку компакт-дисков с разным сроком погашения, чтобы ваши компакт-диски созревали регулярно. Например, если вы покупаете компакт-диски со сроком погашения в три месяца, шесть месяцев и девять месяцев, у вас будет трехступенчатая лестница компакт-дисков с сроком погашения каждые три месяца. Регулярный график погашения дает вам предсказуемый доступ к вашим сбережениям и помогает избежать штрафов за досрочное снятие средств с компакт-дисков, которые могут быть значительными.

По мере того, как компакт-диски в вашей лестнице становятся более зрелыми, вы можете реинвестировать эти средства в новый компакт-диск по более высокой процентной ставке. Эта практика поможет вам воспользоваться более высокими процентными ставками по мере их поступления и заработать больше процентов на свои сбережения.

Чтобы открывать компакт-диски и создавать лестницу компакт-дисков, исследуйте лучшие расценки на компакт-диски и выбирайте компакт-диски, предлагающие лучшие расценки для терминов, которые вы хотите включить в свою лестницу.

4. Счет денежного рынка

Вы можете рассмотреть возможность открытия счета денежного рынка, если хотите получать более высокий доход, чем обычный сберегательный или текущий счет, но при этом хотите иметь удобные функции, такие как дебетовая карта или привилегии выписывать чеки.

Что такое счет денежного рынка?

Счет денежного рынка предлагает одни из лучших функций как сберегательного, так и расчетного счета. Эти счета приносят проценты, обычно предлагая дебетовые и чековые привилегии. Как и в случае сберегательного счета, банки и кредитные союзы часто ограничивают определенные виды транзакций и снятие средств со счета денежного рынка шестью в месяц.

Как открыть счет денежного рынка?

Вы можете найти счета денежного рынка как в банках, так и в кредитных союзах. Лучшие счета денежного рынка предлагают доходность, сравнимую с высокодоходными сберегательными и текущими счетами, поэтому выбор этого типа счета может быть вопросом предпочтения. Обязательно сравните функции счета на каждом счете денежного рынка, который вы рассматриваете, поскольку функции могут различаться в зависимости от учреждения, и не все они могут соответствовать вашим целям сбережений.

Обязательно сравните функции счета на каждом счете денежного рынка, который вы рассматриваете, поскольку функции могут различаться в зависимости от учреждения, и не все они могут соответствовать вашим целям сбережений.

5. Казначейские векселя

Депозитные счета банков и кредитных союзов, как правило, застрахованы на сумму до 250 000 долларов США на вкладчика на счет Федеральной корпорацией страхования депозитов в банках и Национальным управлением кредитных союзов (NCUA) в кредитных союзах. Но если вам нужно сохранить больше этой суммы, другой тип сберегательного инструмента предлагает безопасность: казначейские векселя (казначейские векселя).

Что такое казначейские векселя?

Казначейские векселя — это краткосрочные долговые инструменты, выпущенные правительством США, со сроком погашения от нескольких дней до 52 недель. Хотя доходность может быть ниже, чем у типичного высокодоходного сберегательного счета, они поддерживаются полной верой и доверием правительства США, что делает их безопасными инвестициями. С казначейскими векселями вы обмениваете ценные бумаги на более низкую процентную ставку.

С казначейскими векселями вы обмениваете ценные бумаги на более низкую процентную ставку.

Казначейские векселя могут дать вам краткосрочное место для хранения наличных и получения процентов. Вы можете держать казначейские векселя до погашения или продать их до наступления срока погашения. Если вам нужно получить доступ к деньгам, которые у вас есть в виде казначейских векселей, существует обширный вторичный рынок, что делает их высоколиквидными.

Как вы покупаете казначейские векселя?

Вы можете купить казначейские векселя через Treasury Direct или на вторичном рынке, например, у брокера.

6. Сберегательные облигации серии I

Облигации серии I предлагают сочетание фиксированного и переменного дохода, чтобы помочь сохранить покупательную способность ваших сбережений. Инвесторы получают фиксированную ставку на весь срок действия облигации и плавающую ставку, которая корректируется каждые шесть месяцев, чтобы не отставать от инфляции. Переменная ставка основана на изменении индекса потребительских цен для всех городских потребителей.

Переменная ставка основана на изменении индекса потребительских цен для всех городских потребителей.

Что такое сберегательные облигации серии I?

Облигации серии I — это долговые ценные бумаги, поддерживаемые правительством США, которые помогают защитить ваши сбережения от инфляции. I облигации приносят проценты в течение 30 лет или до тех пор, пока вы их не погасите, в зависимости от того, что наступит раньше. Проценты начисляются ежемесячно и начисляются раз в полгода. Вы можете купить облигации I на сумму не менее 25 долларов США, и существует ограничение в 10 000 долларов США на человека в течение календарного года.

Вторичный рынок для облигаций Серии I отсутствует, то есть вы не можете их перепродать. Облигации серии I имеют окончательный срок погашения 30 лет, но могут быть обналичены через год. Если вы погасите облигацию после первого года, но до пятилетней отметки, вы потеряете проценты за три месяца.

Как купить сберегательные облигации серии I

Вы можете приобрести электронные облигации серии I через Treasury Direct или бумажные облигации вместе с налоговой декларацией IRS.

Bottom Line

Лучшее место для ваших сбережений — это то, которое наилучшим образом соответствует вашему уровню комфорта и финансовым целям. Потратьте время на изучение счетов в нескольких банках и кредитных союзах и сравните процентные ставки и условия, прежде чем открывать сберегательный продукт.

Не забывайте: вы можете открыть более одного счета для своих сбережений, если это поможет вам лучше организовать свои финансы.

Часто задаваемые вопросы (FAQ)

Где миллионеры хранят свои деньги?

Все разумные стратегии сбережений и инвестиций начинаются с диверсификации и распределения активов в соответствии с вашими целями. Это касается всех, от миллионеров до обычных людей.

Почему APY на компакт-дисках такой низкий?

Ставки CD обычно отражают процентные ставки, установленные Федеральной резервной системой, и они растут вместе со ставкой ФРС с начала 2022 года. Хотя некоторые традиционные банки по-прежнему предлагают ставки CD значительно ниже средней ставки по стране, лучшие ставки CD сейчас близки до или выше 5,00%.

Отложить деньги или погасить долг?

Ответ зависит от вашего финансового положения. Важно взвесить все за и против экономии денег по сравнению с погашением долга и выбрать стратегию, которая лучше всего соответствует вашим финансовым целям.

Где лучше всего сэкономить деньги?

Лучшие места для сбережения денег включают высокодоходные сберегательные счета, высокодоходные расчетные счета, компакт-диски, счета денежного рынка, казначейские векселя и сберегательные облигации. Эти продукты предлагают разную степень безопасности, доходности и ликвидности. Понимание ваших целей, терпимости к риску и временных рамок может помочь вам принять наилучшее решение в вашей ситуации.

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые советы, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах. Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Э. Наполетано — бывший зарегистрированный финансовый консультант, отмеченный наградами писатель и журналист.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников.

Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.Вы уверены, что хотите оставить свой выбор?

7 лучших мест для хранения денег

Инвестирование / Стратегия

6 мин Чтение

Джон Цизар

Поделиться этой статьей

Посмотрите наш лучший выбор

Если вы ищете самое безопасное место для хранения денег, обратите внимание на сберегательный счет. Ваши деньги будут застрахованы FDIC, и у вас будет доступ к ним в любое время с помощью онлайн-перевода или дебетовой/банкоматной карты, в зависимости от политики вашего банка.

мест, где можно сохранить и приумножить свои деньги

Где безопаснее всего копить деньги? Вот семь из лучших способов сохранить ваши деньги в относительной безопасности и позволить им расти.

Государственные ценные бумаги США

Ценные бумаги правительства США обеспечены «полной верой и доверием правительства Соединенных Штатов». По сути, это означает, что правительство никогда не допустит невыплаты процентов или основной суммы по этим ценным бумагам. Поскольку у правительства есть денежные резервы, налоговые полномочия и возможность постоянно выпускать новые долговые обязательства для погашения старых долгов, государственные ценные бумаги США считаются самыми безопасными в мире.

В качестве дополнительного преимущества ценные бумаги Казначейства США освобождаются от налогов штата и местных налогов.

Застрахованные муниципальные облигации

Муниципальные облигации выпускаются городами, штатами и населенными пунктами, как правило, для сбора средств на общественные работы, такие как инфраструктура или школы. Как и корпоративным облигациям, большинству муниципальных облигаций рейтинги присваиваются сторонними независимыми агентствами.

Но, в отличие от корпоративных облигаций, многие муниципальные облигации также застрахованы. Это означает, что в обычно маловероятном случае дефолта по муниципальным облигациям независимое страховое агентство выплатит облигации и спасет инвесторов. Это ставит застрахованные муниципальные облигации всего на одну ступень ниже государственных ценных бумаг США с точки зрения безопасности.

Депозитные сертификаты

Депозитные сертификаты — еще один вид безопасных инвестиций, предпочитаемый консервативными инвесторами. Компакт-диски выпускаются банками и обычно имеют фиксированные процентные ставки и сроки погашения, хотя в некоторых случаях они могут быть гибкими. Депозитные сертификаты имеют ту же страховку FDIC, что и сберегательные счета.

Депозитные сертификаты имеют ту же страховку FDIC, что и сберегательные счета.

CD часто выплачивают процентные ставки немного выше сберегательных ставок, но они поставляются с оговоркой, что, если вы снимаете свои деньги до их погашения, вы можете получить штраф за досрочное снятие.

Счет денежного рынка

Счета денежного рынка не так распространены, как раньше, но многие банки все еще предлагают их. Одно из главных преимуществ счета денежного рынка заключается в том, что это нечто вроде гибрида, сочетающего в себе лучшие черты сберегательного счета и расчетного счета. Большинство счетов денежного рынка приносят доход, равный или превышающий доходность сберегательного счета, но они также предлагают возможность выписки чеков.

Кроме того, счета денежного рынка также застрахованы FDIC, как и сберегательные счета и компакт-диски.

Дивидендные аристократы

Если вы готовы рискнуть, владея отдельными акциями, хорошим вариантом будет начать с дивидендных аристократов. Дивидендные аристократы — это компании, которые не только выплачивали, но и повышали дивиденды не менее 25 лет подряд. Это возможно только в том случае, если компания имеет относительно зрелый бизнес с постоянным денежным потоком, а это означает, что дивидендные аристократы обычно представляют самые известные компании в мире.

Дивидендные аристократы — это компании, которые не только выплачивали, но и повышали дивиденды не менее 25 лет подряд. Это возможно только в том случае, если компания имеет относительно зрелый бизнес с постоянным денежным потоком, а это означает, что дивидендные аристократы обычно представляют самые известные компании в мире.

Хотя все акции могут быть волатильными, дивидендные аристократы, как правило, более стабильны, чем рынок в целом, поскольку клиенты, как правило, покупают продукты их известных брендов в любых экономических условиях. Доходная составляющая их дохода, которая по определению растет с каждым годом, обеспечивает подушку безопасности для инвесторов, ищущих безопасные инвестиции.

Ваш пенсионный план на рабочем месте

Если вы ищете место, где можно спрятать деньги в долгосрочной перспективе, один из лучших вариантов — пенсионный план на рабочем месте.

Когда вы вносите средства в пенсионный план, такой как 401(k), вы не только получаете деньги до вычета налогов, но и ваши активы растут с отсрочкой налогообложения до тех пор, пока вы их не снимете. А с 10% штрафом за досрочное снятие средств до достижения вами возраста 59,5 лет вы будете более склонны вкладывать свои деньги, что является одним из ключей к успеху долгосрочных инвестиций. В большинстве случаев ваш работодатель будет уплачивать часть ваших взносов, что, по сути, представляет собой бесплатные деньги для вашей пенсии.

А с 10% штрафом за досрочное снятие средств до достижения вами возраста 59,5 лет вы будете более склонны вкладывать свои деньги, что является одним из ключей к успеху долгосрочных инвестиций. В большинстве случаев ваш работодатель будет уплачивать часть ваших взносов, что, по сути, представляет собой бесплатные деньги для вашей пенсии.

В рамках плана 401(k) вы обычно можете выбрать консервативные варианты инвестирования, такие как краткосрочные государственные облигации, если хотите. Тем не менее, лучше всего использовать 401 (k) для долгосрочного роста, поэтому вам следует поговорить со своим финансовым консультантом, чтобы убедиться, что вы максимизируете свои пенсионные инвестиции.

Недвижимость

Недвижимость — одна из самых неликвидных инвестиций, и это важно понять, прежде чем вкладывать туда свои деньги. Продажа недвижимости может занять месяцы или даже годы, поэтому вам никогда не следует вкладывать деньги, которые вам нужны в краткосрочной перспективе, в недвижимость.

Однако, в отличие от многих других инвестиций, недвижимость является материальным активом. В отличие от акций или даже государственных облигаций, недвижимость — это то, что можно увидеть и потрогать. В сочетании с присущей людям потребностью иметь жилье, недвижимость, расположенная в привлекательном районе, может иметь хорошую долгосрочную ценность.

Однако неликвидность недвижимости, обычно требуемые длительные периоды владения и отсутствие какой-либо страховки или гарантий делают недвижимость более рискованной, чем многие другие варианты в этом списке.

Итог

Инвестиции по своей сути сопряжены с риском. Это компромисс за потенциальное вознаграждение, которое они предлагают. Но риск распределяется неравномерно по разным инвестициям. Где лучше хранить деньги? Для тех, кто особенно не склонен к риску, инвестиции со страховкой или государственными гарантиями, такие как компакт-диски, застрахованные муниципальные облигации, сберегательные счета и казначейские облигации США, являются хорошим выбором.

Но для тех, кто готов пожертвовать некоторой безопасностью в обмен на потенциал более высокой доходности, инвестиции, такие как акции с высокими дивидендами, индексные фонды S&P 500 или даже недвижимость, могут представлять больший интерес. Но прежде чем сделать решающий шаг, обязательно проконсультируйтесь с финансовым консультантом, чтобы точно определить, где вы находитесь в спектре риска / вознаграждения, чтобы вы могли разработать подходящую стратегию портфеля.

FAQ

- Где я должен хранить свои деньги вместо банка?

- Если вы больше всего заботитесь о безопасности своих денег, подумайте о государственных ценных бумагах США — они считаются одними из самых безопасных в мире.

- Однако, если вы немного более терпимы к риску, подумайте об инвестициях в дивидендных аристократов или в недвижимость.

- Куда безопаснее всего вложить деньги в депрессию?

- Депозитные счета в банках – например, сберегательные счета, расчетные счета и депозитные сертификаты – застрахованы FDIC.

Вы также можете инвестировать в такие активы, как золото.

Вы также можете инвестировать в такие активы, как золото.

- Депозитные счета в банках – например, сберегательные счета, расчетные счета и депозитные сертификаты – застрахованы FDIC.

- Где миллионеры хранят свои деньги?

- Акции, облигации, фонды прямых инвестиций и даже наличные деньги — все это способы хранения денег миллионеров. Богатые хранят свои деньги в самых разных местах — диверсификация инвестиций — важная часть разумного инвестирования.

Вы также можете инвестировать в такие активы, как золото.

Вы также можете инвестировать в такие активы, как золото.Наша собственная исследовательская группа и местные финансовые эксперты работают вместе для создания точного, беспристрастного и актуального контента. Мы проверяем каждую статистику, цитату и факт, используя надежные первичные ресурсы, чтобы убедиться, что предоставляемая нами информация верна. Вы можете узнать больше о процессах и стандартах GOBankingRates в нашей редакционной политике.

- ТурбоТакс. 2022. «Руководство по инвестиционным облигациям и налогам».

- Чарльз Шваб.