Переходим на новые правила учета основных средств. Часть II

Первую статью серии «Переходим на новые правила учета основных средств. Часть I» читайте по ссылке.

✅ Единица бухгалтерского учета

Единицей учета основных средств является инвентарный объект.

Инвентарным объектом основных средств признается объект основных средств со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Комплексом конструктивно сочлененных предметов считается один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно. При наличии у одного объекта основных средств нескольких частей, стоимость и сроки полезного использования которых существенно отличаются от стоимости и срока полезного использования объекта в целом, каждая такая часть признается самостоятельным инвентарным объектом.

При наличии у одного объекта основных средств нескольких частей, стоимость и сроки полезного использования которых существенно отличаются от стоимости и срока полезного использования объекта в целом, каждая такая часть признается самостоятельным инвентарным объектом.

Самостоятельными инвентарными объектами признаются также существенные по величине затраты организации на проведение ремонта, технического осмотра, технического обслуживания объектов основных средств с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев.

Существенно – это как? Этим вопросом регулярно задается практикующий бухгалтер. А как определить это существенно или нет?

Согласно пп. 43,44 МСФО (IAS) 16 «Основные средства» (далее – МСФО 16) каждый компонент объекта основных средств, себестоимость которого составляет значительную величину относительно общей себестоимости объекта, амортизируется отдельно. Организация распределяет сумму, первоначально учтённую в составе объекта основных средств, между его значительными компонентами и амортизирует каждый такой компонент по отдельности.

В соответствии с п.45 МСФО 16 срок полезного использования и метод амортизации одного значительного компонента объекта основных средств могут полностью соответствовать сроку полезного использования и методу амортизации другого значительного компонента того же самого объекта. Такие компоненты можно объединять в группы при определении величины амортизационного отчисления.

Таким образом, существенно отличающиеся сроки использования частей объекта основных средств и/или существенная стоимость компонентов, являются основанием для выделения двух и более единиц учета основных средств.

✅ Оценка при признании и последующая переоценка

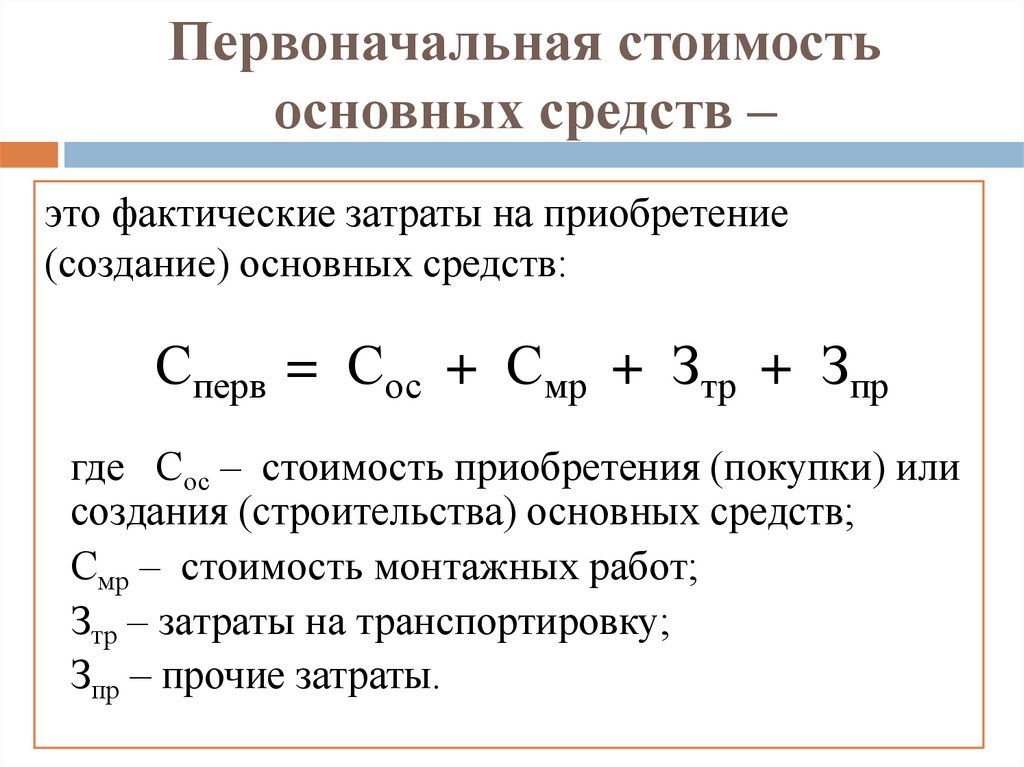

При признании в бухгалтерском учете объект основных средств оценивается по первоначальной стоимости. Первоначальной стоимостью объекта основных средств считается общая сумма связанных с этим объектом капитальных вложений, осуществленных до признания объекта основных средств в бухгалтерском учете (см. первую часть статьи).

Пункт 13 ФСБУ 6/2020 указывает, что после признания объект основных средств оценивается в бухгалтерском учете одним из следующих способов:

*️⃣ по первоначальной стоимости;

*️⃣ по переоцененной стоимости.

Выбранный способ последующей оценки основных средств применяется ко всей группе основных средств.

Давайте рассмотрим эти правила.

При оценке основных средств по первоначальной стоимости такая стоимость и сумма накопленной амортизации не подлежат изменению, за исключением случаев, установленных Стандартом.

При принятии организацией решения об учете основных средств по переоцененной стоимости, стоимость основного средства регулярно переоценивается таким образом, чтобы она была равна или не отличалась существенно от их справедливой стоимости. Справедливая стоимость определяется в порядке, предусмотренном Международным стандартом финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости», введенным в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 28 декабря 2015 г. №217н.

Периодичность переоценки основных средств определяется организацией для каждой группы переоцениваемых основных средств исходя из того, в какой степени справедливая стоимость таких основных средств подвержена изменениям.

Если организация решает проводить переоценку основных средств не чаще одного раза в год, то переоценка проводится по состоянию на конец соответствующего отчетного года.

Переоценку ОС проводят на основании организационно-распорядительного документа, в котором определяют конкретные сроки проведения переоценки, сотрудников, ответственных за ее проведение, и перечень конкретных объектов ОС, которые вы будете переоценивать.

Порядок документального оформления результатов переоценки ОС законодательно не установлен. Необходимо разработать его самостоятельно и прописать в учетной политике (п.4 ПБУ 1/2008 «Учетная политика организации»). Результаты переоценки необходимо отразить в инвентарной карточке объекта.

Стандарт предусматривает два способа проведения переоценки основных средств.

I способ: переоценка проводится путем пересчета их первоначальной стоимости и накопленной амортизации таким образом, чтобы балансовая стоимость объекта основных средств после переоценки равнялась его справедливой стоимости.

Д01 К83 (91) – скорректирована первоначальная (переоцененная) стоимость ОС при его дооценке.

Д83 (91) К02 – скорректирована накопленная амортизация при дооценке ОС.

II способ: переоценка проводится следующим образом: сначала первоначальная стоимость объекта основных средств уменьшается на сумму амортизации, накопленной по нему на дату переоценки, а затем полученная сумма пересчитывается таким образом, чтобы она стала равной справедливой стоимости этого объекта основных средств.

Д02 К01 – первоначальная (переоцененная) стоимость уменьшена на сумму накопленной амортизации;

Д01 К83 (91) – отражена дооценка ОС.

В учетной политике организации необходимо выбрать один способ проведения переоценки для переоценки основных средств, входящих в одну группу, т. е. для разных групп ОС можно установить разные способы пересчета.

Суммы переоценки, отраженные в составе совокупного финансового результата без включения в прибыль (убыток), формируют показатель накопленной дооценки таких основных средств. Первоначально накопленная дооценка отражается обособленно в составе капитала в бухгалтерском балансе организации.

Первоначально накопленная дооценка отражается обособленно в составе капитала в бухгалтерском балансе организации.

Впоследствии накопленная дооценка списывается на нераспределенную прибыль организации одним из следующих способов:

*️⃣ единовременно при списании объекта основных средств, по которому была накоплена дооценка;

*️⃣ по мере начисления амортизации по объекту основных средств. В этом случае подлежащая списанию часть накопленной дооценки представляет собой положительную разницу между величиной амортизации за период, рассчитанной исходя из первоначальной стоимости объекта основных средств с учетом последней переоценки, и суммой амортизации за этот же период, рассчитанной исходя из первоначальной стоимости объекта основных средств без учета переоценок.

Принятый организацией способ списания накопленной дооценки на нераспределенную прибыль организации применяется в отношении всех основных средств. Однако, у организации остается право изменить способ оценки основных средств. При этом последствия изменения способа оценки основных средств отражаются перспективно (без пересчета данных за предыдущие периоды).

При этом последствия изменения способа оценки основных средств отражаются перспективно (без пересчета данных за предыдущие периоды).

Необходимо помнить, что если в первоначальной стоимости объекта основных средств учтена величина оценочного обязательства по будущему демонтажу, утилизации этого объекта и восстановлению окружающей среды, то изменение этой величины (без учета процентов) увеличивает или уменьшает первоначальную стоимость объекта основных средств.

При этом если объект основных средств учитывается по переоцененной стоимости, то накопленная по нему дооценка (при наличии) корректируется на сумму изменения его первоначальной стоимости; при чем величина такой корректировки включается в состав совокупного финансового результата без включения в прибыль (убыток). Если уменьшение первоначальной стоимости объекта основных средств приводит к тому, что балансовая стоимость данного объекта становится равной нулю, то дальнейшее уменьшение величины оценочного обязательства включается в финансовый результат деятельности организации в качестве дохода.

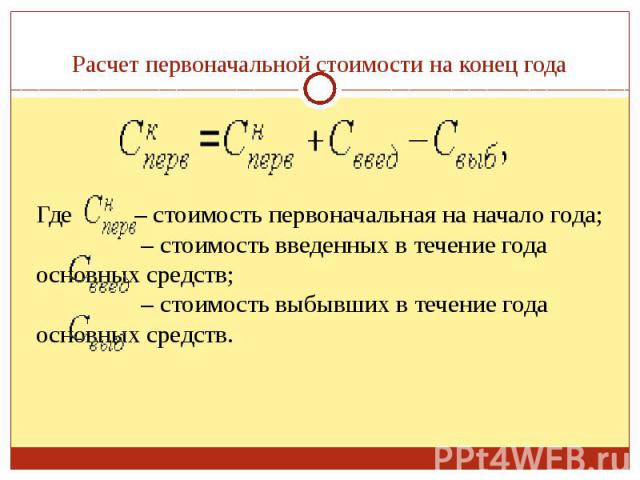

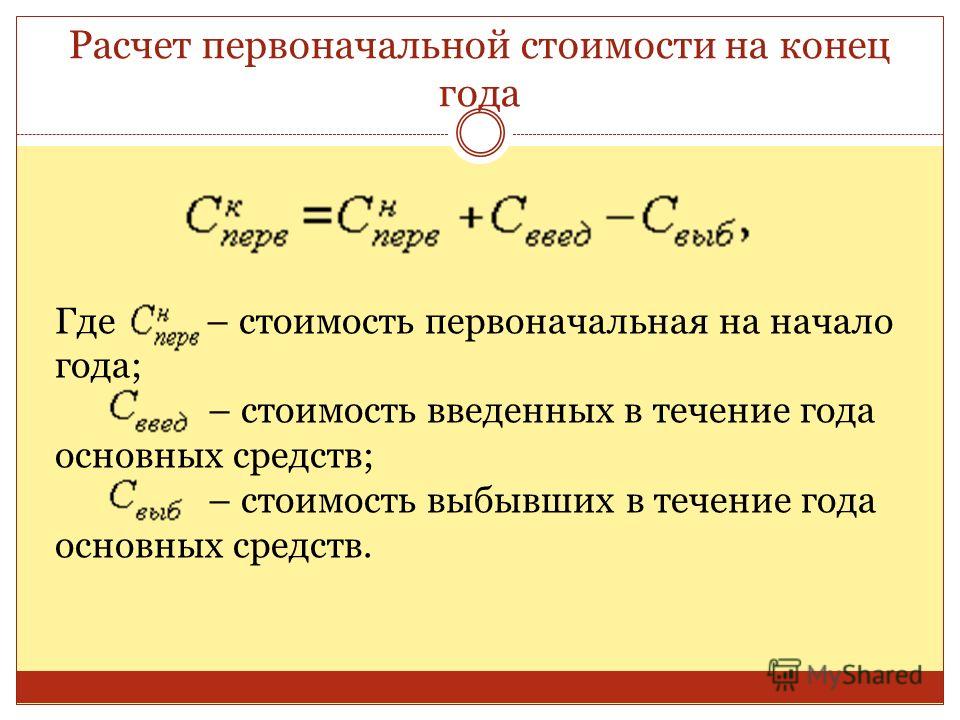

В дальнейшем, при эксплуатации объекта основных средств может возникнуть необходимость каких-либо капитальных вложений в имеющийся объект. И тогда первоначальная стоимость объекта основных средств увеличивается на сумму капитальных вложений, связанных с улучшением и (или) восстановлением этого объекта в момент завершения таких капитальных вложений.

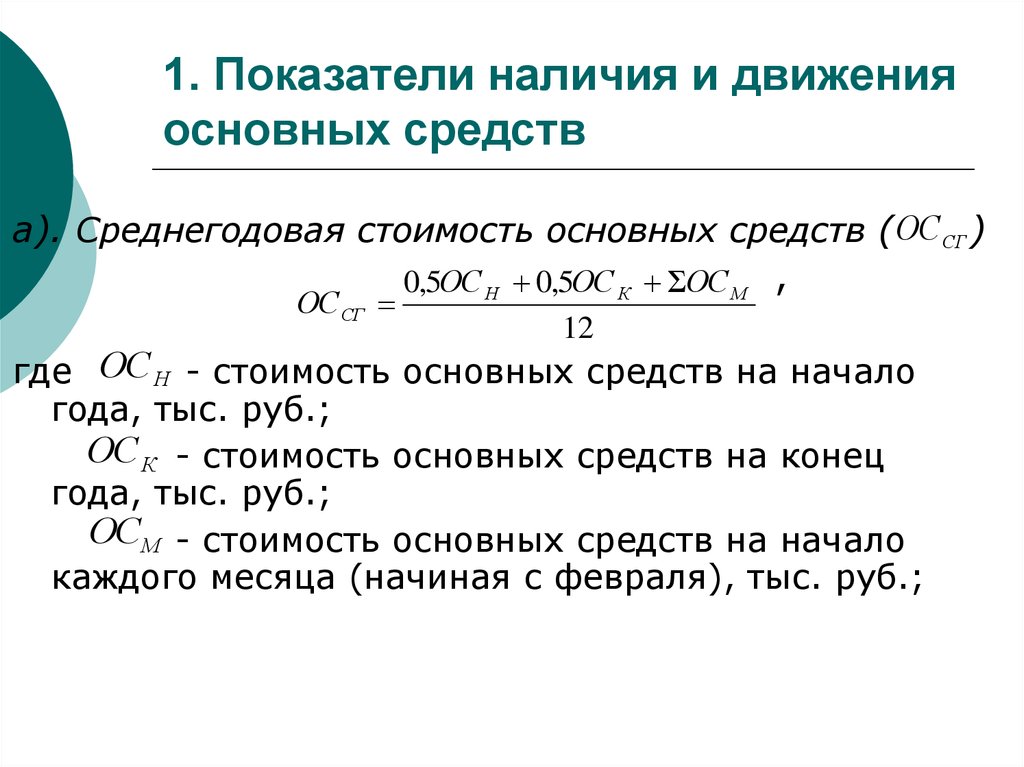

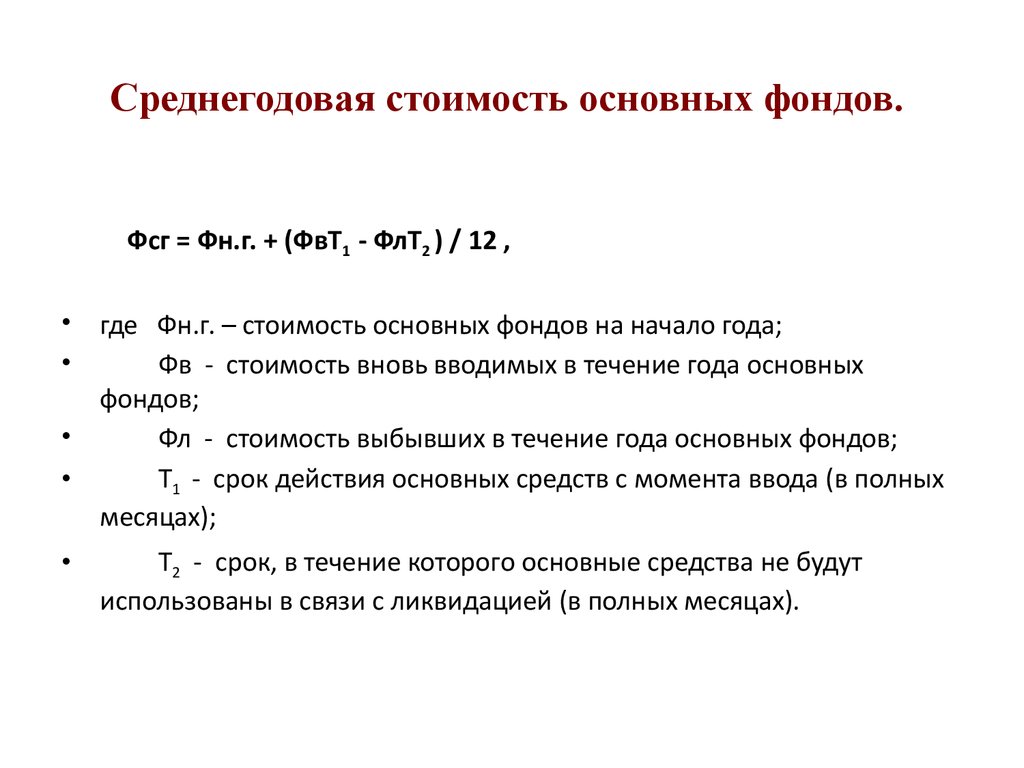

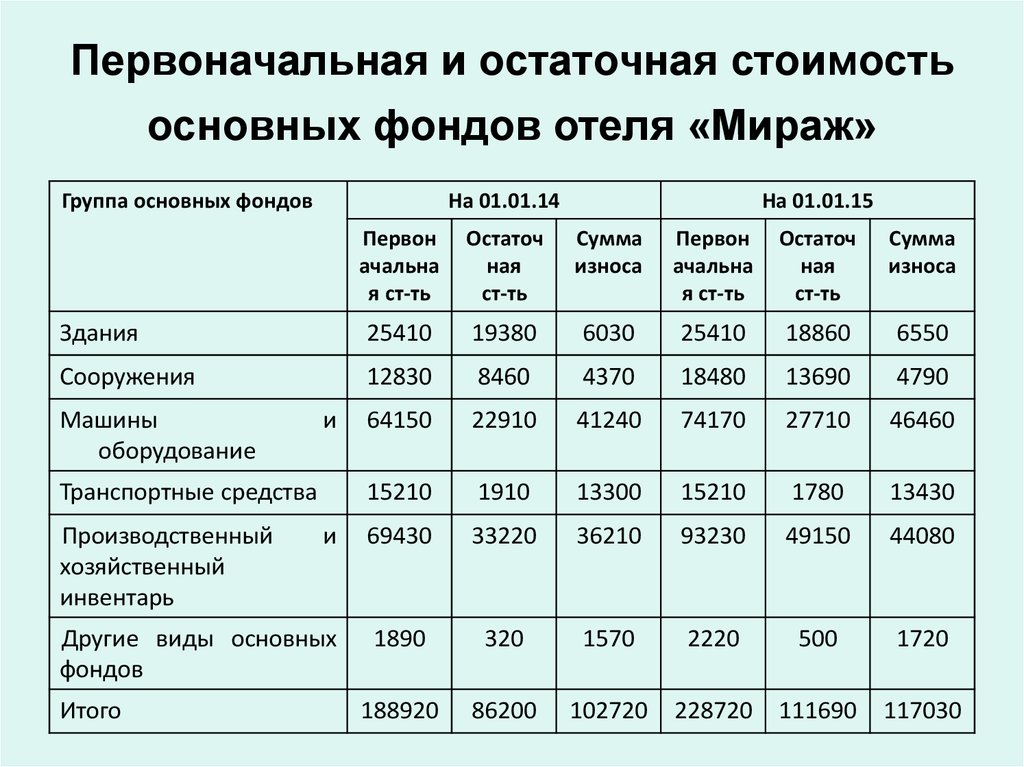

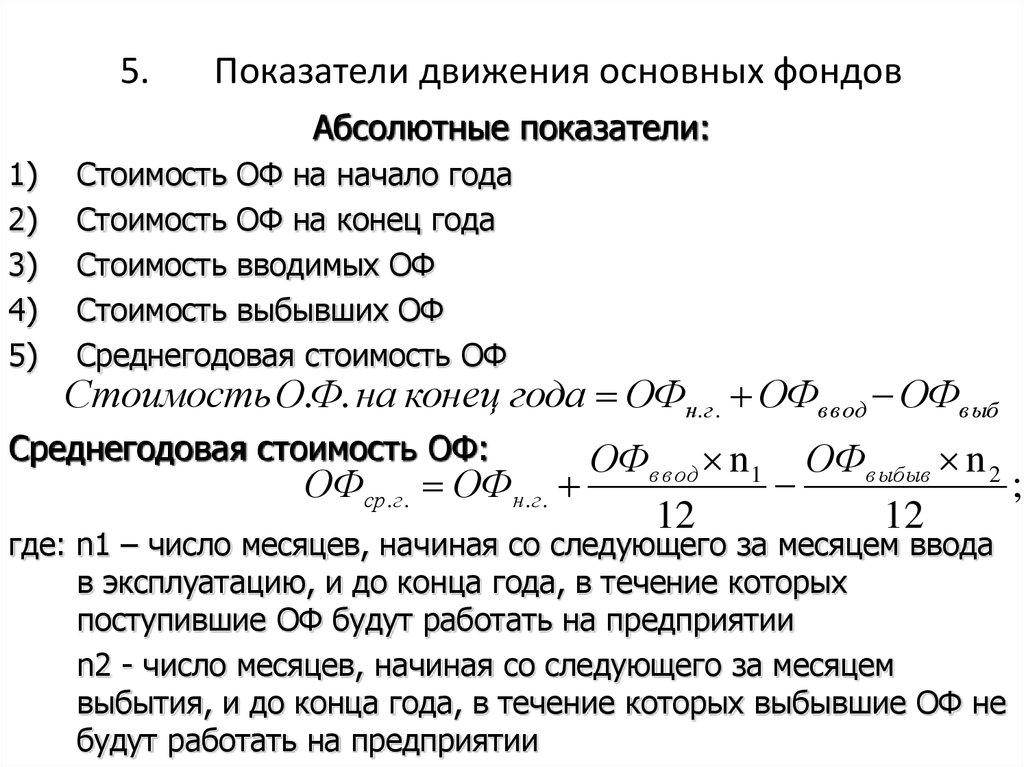

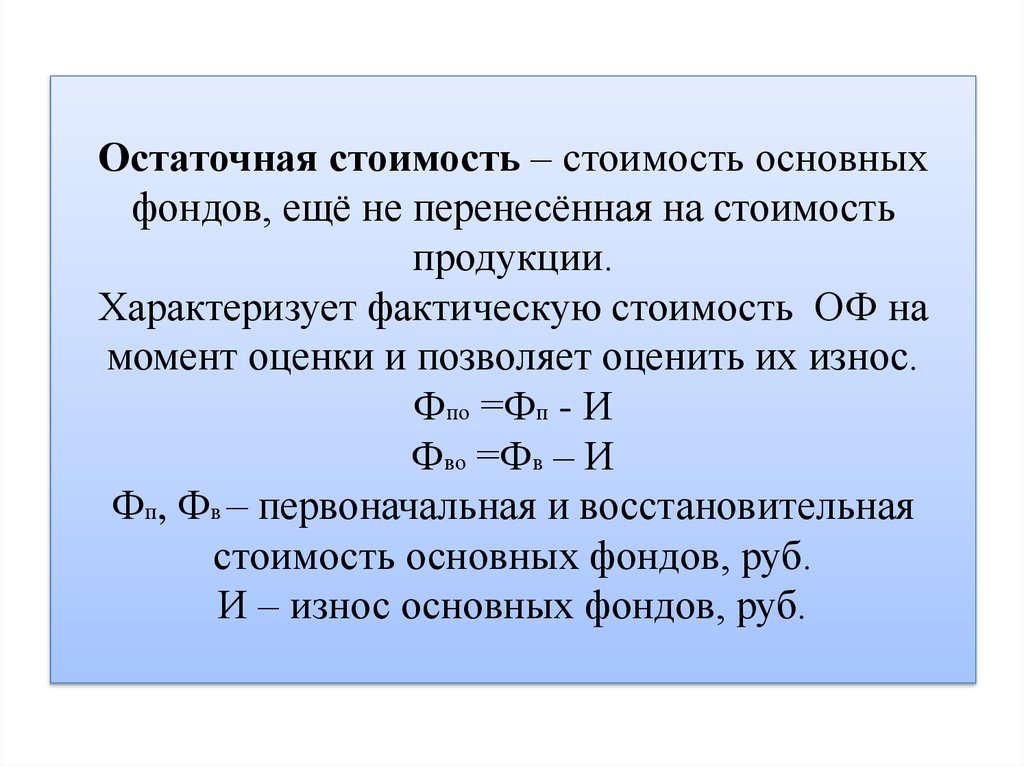

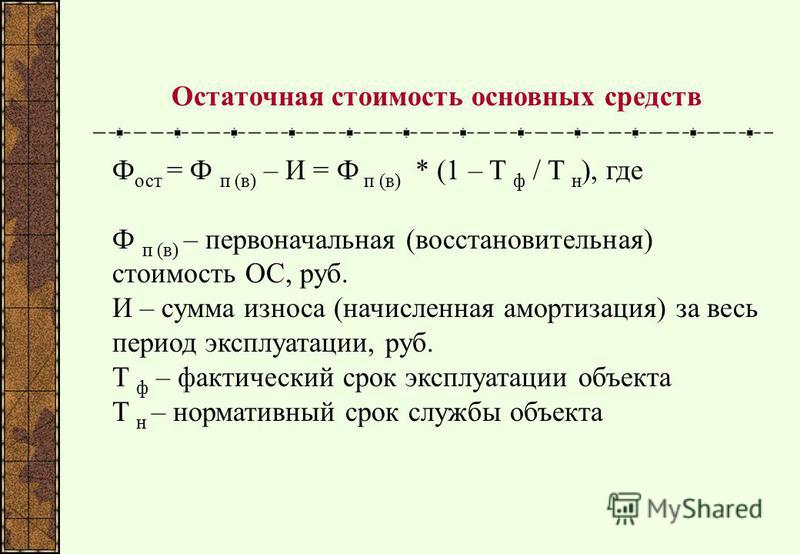

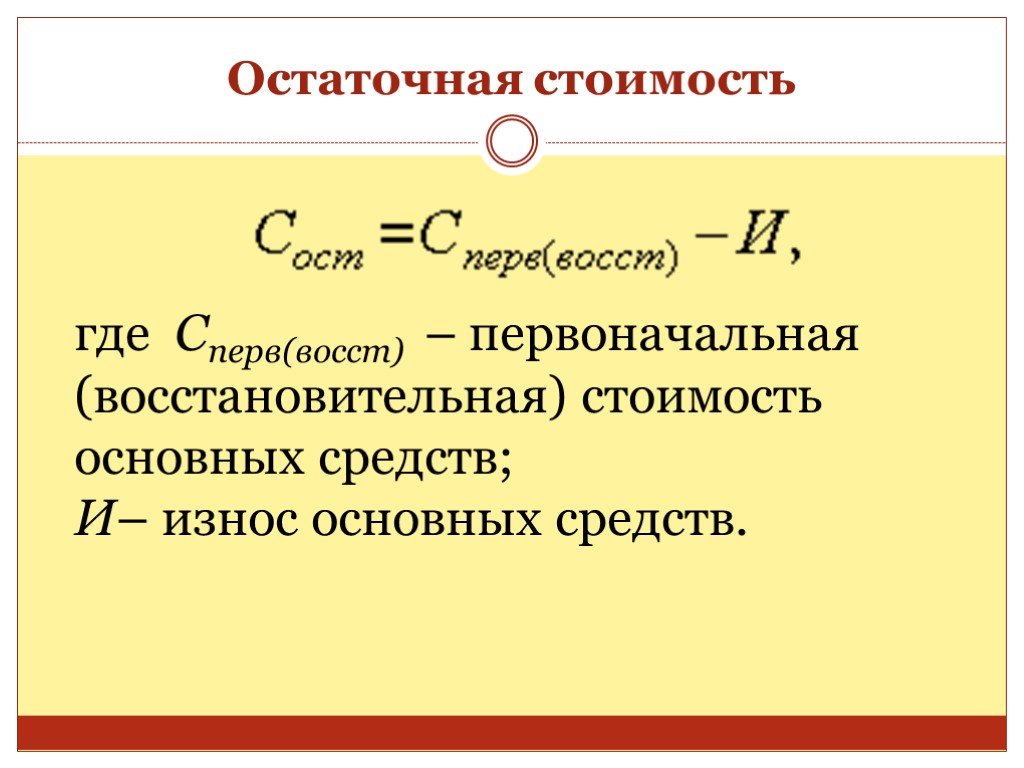

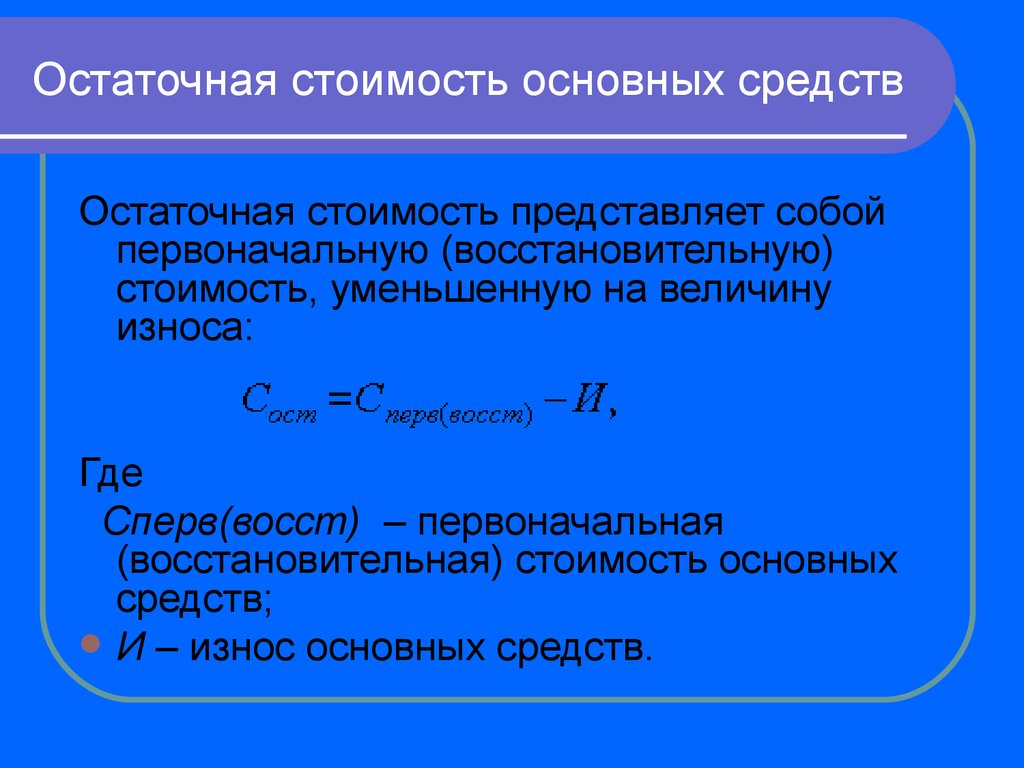

В бухгалтерском балансе основные средства отражаются по балансовой стоимости, которая представляет собой их первоначальную стоимость, уменьшенную на суммы накопленной амортизации и обесценения.

Новым Стандартом введены обязательная проверка основных средств на обесценение и учет изменения их балансовой стоимости вследствие обесценения. Эти проверка и учет ведутся в порядке, предусмотренном МСФО (IAS) 36 «Обесценение активов», введенным в действие на территории Российской Федерации приказом Минфина России от 28 декабря 2015 г. № 217н.

В Рекомендации Р-56/2015-КпТ «Обесценение основных средств» дан ответ на вопрос, каким образом такой факт хозяйственной жизни, как обесценение основного средства должен признаваться в бухгалтерском учете и отражаться в бухгалтерской отчетности.

В случае возникновения сделок, событий, операций, условий, которые способны привести к обесценению основного средства, организация проверяет наличие возможного обесценения путем сравнения балансовой стоимости основного средства с его возмещаемой величиной в порядке, предусмотренном IAS 36 «Обесценение активов», введенном в установленном порядке на территории РФ.

В случае подтверждения обесценения организация признает его в бухгалтерском учете с отражением его величины на субсчете «Обесценение» к счету 02 «Амортизация основных средств» и с отражением в качестве расхода в отчете о финансовых результатах.

Ранее признанная сумма обесценения основного средства в последующем увеличивается, уменьшается либо полностью погашается в порядке, предусмотренном IAS 36 «Обесценение активов».

Величина накопленного обесценения основного средства вычитается из первоначальной (в том числе с учетом переоценок) стоимости основного средства наряду с накопленной амортизацией с целью определения суммы, по которой основное средство подлежит представлению в бухгалтерском балансе (балансовой стоимости).

В случае выбытия (списания) объекта основных средств, по которому в бухгалтерском учете числится обесценение, накопленная сумма этого обесценения списывается на первоначальную стоимость (до ее списания) основного средства аналогично списанию накопленной амортизации.

Информация о сумме признанного в отчетном периоде обесценения основных средств и об изменениях в ней раскрывается с учетом существенности в пояснениях к бухгалтерскому балансу. В частности, для этих целей при использовании таблицы 2.1 «Наличие и движение основных средств», приведенной в Приложении № 3 к приказу Минфина России от 02.07.2010 № 66н, организация при необходимости включает в указанную таблицу соответствующие дополнительные графы.

✅ Статьи по теме:

*️⃣ Переходим на новые правила учета основных средств. Часть I

Такском — один из крупнейших разработчиков сервисов для бизнеса в России. Компания является первым оператором электронной отчетности и основоположником обмена электронными документами в стране.✅ 20 лет «Такском» помогает организациям наладить взаимодействие с государством и контрагентами, а также упростить и ускорить внутренние бизнес-процессы:

*️⃣ удаленная сдача отчетности в госорганы, в том числе решения 1С;

*️⃣ оформление и получение электронных подписей;

*️⃣ подключение и обслуживание онлайн-касс, а также услуги ОФД;

*️⃣ надежный, выгодный и удобный переход на электронный документооборот;

*️⃣ решения для маркировки и прослеживаемости товаров;

*️⃣ проверка контрагентов.

бухучет бухгалтерский учет

Отправить

Запинить

Твитнуть

Поделиться

Переоценка стоимости основных средств и амортизация (Россия) — Finance | Dynamics 365

Twitter LinkedIn Facebook Адрес электронной почты

- Статья

- Чтение занимает 3 мин

Организация может независимо изменить стоимость основных средств один раз в год на конец отчетного года (как правило, на 31. 12). Переоценка основных средств также может быть сделано в связи с решением правительства. Как правило, переоценка стоимости основных средств сопровождается переоценкой амортизации. Два метода могут использоваться для изменения стоимости основных средств в результате переоценки стоимости основных средств:

12). Переоценка основных средств также может быть сделано в связи с решением правительства. Как правило, переоценка стоимости основных средств сопровождается переоценкой амортизации. Два метода могут использоваться для изменения стоимости основных средств в результате переоценки стоимости основных средств:

- Индексация — индексы используются. Эти индексы обычно устанавливаются государством. В этом случае начальная стоимость основных средств и сумма начисленной амортизации умножаются на соответствующие индексы.

- Прямой пересчет (прямое вычисление) — используются документированные данные о рыночной цене основного средства. В тоже время сумма амортизации подлежит индексации на коэффициент пересчета. Коэффициент пересчета рассчитывается как отношение новой стоимости объекта к его старой стоимости.

В результате переоценки стоимости основных средств и амортизации возникают следующие события:

- Создаются проводки книги учета и основных средств.

Проводки ОС, которые были созданы, имеют типы проводки Переоценка стоимости и Переоценка амортизации.

Проводки ОС, которые были созданы, имеют типы проводки Переоценка стоимости и Переоценка амортизации. - На странице Баланс по ОС заполняются поля Переоценка стоимости и Переоценка амортизации, и значение в поле Остаточная стоимость увеличивается или уменьшается на сумму проводки переоценки.

Проводки ОС, которые были созданы, имеют типы проводки Переоценка стоимости и Переоценка амортизации.

Проводки ОС, которые были созданы, имеют типы проводки Переоценка стоимости и Переоценка амортизации.Для переоценки стоимости основных средств и амортизация выполните следующие действия.

Выберите Основные средства (Россия)>Журналы>

Выберите Создать, чтобы создать журнал переоценки.

Поля Период переоценки и По состоянию на заполняются автоматически значениями текущего периода и даты. Тем не менее, можно обновить эти поля требуемым образом.

Поле По состоянию на определяет дату, из которой рассчитывается переоценка амортизации.В поле Наименование журнала основных средств выберите наименование журнала. Это наименование журнала используется для создания журнала основных средств после закрытия журнала переоценки.

Поле Журнал ОС автоматически устанавливается на основе параметра номерной серии при закрытии журнала переоценки основных средств.

Выберите Строки, затем, в диалоговом окне Создание строк переоценок выберите модель стоимости РСБУ. Чтобы задать фильтр для выбора основных средств для переоценки, на экспресс-вкладке Включаемые записи выберите Фильтр. Затем выберите OK.

На странице Строки переоценки ОС система создает строки для основных средств, которые имеют выбранную модель стоимости.

Для поля Балансовая стоимость задается значение Остаточную стоимость, а для поля Восстановительная стоимость задается новая стоимость основного средства.

Значение Балансовая стоимость соответствует значению в поле Остаточная стоимость на странице Примечание

Можно указать вручную значение поля Восстановительная стоимость. В этом случае система пересчитывает коэффициент. Можно также указать вручную значение поля Коэффициент. В этом случае система пересчитывает восстановительную стоимость.

Можно добавлять и удалять строки по мере необходимости:

- Чтобы добавить строку, выберите Создать. В диалоговом окне Создание строк переоценок выберите инвентарный номер и модель учета основного средства, затем выберите OK. Если модель стоимости не указана, система создает строки для всех моделей стоимости, которые настроены в основном средстве.

- Чтобы удалить строку, выберите ее, затем выберите Удалить.

- Чтобы добавить строку, выберите Создать. В диалоговом окне Создание строк переоценок выберите инвентарный номер и модель учета основного средства, затем выберите OK.

Выполните одно из следующих действий.

- Чтобы выполнить переоценку стоимости и амортизации основных средств по методу прямой переоценки, в поле Восстановительная стоимость введите рыночную стоимость основных средств.

- Чтобы выполнить переоценку стоимости и амортизации основных средств для всех основных средств на странице Строки переоценки ОС, используя метод индексации, выберите Переоценка. В диалоговом окне Групповая переоценка выберите модель стоимости, для которой должна рассчитываться переоценка, и введите коэффициент. Чтобы задать фильтр для выбора основных средств для переоценки, на экспресс-вкладке Включаемые записи выберите Фильтр

Закройте страницу Строки переоценки ОС.

На странице Переоценка ОС на панели действий выберите Закрыть, чтобы подтвердить результаты переоценки.

После закрытия журнала переоценки основных средств и создания журнала основных средств заполняется номер журнала основных средств, и становится доступна кнопка Журнал ОС на панели действий.

Выберите Журнал ОС, затем, на странице Журнал ОС, выберите Строки. На странице Проводка по ваучеру отображаются проводки переоценки. Эти проводки можно при необходимости исправить.

Выберите Разнести

>Разнести, чтобы разнести журнал.Проверьте баланс в модели стоимости (Основные средства (Россия)>Основные средства>Модели учета>Баланс).

Значения в полях Переоценка стоимости и Переоценка амортизации будут обновлены.

Поле По состоянию на определяет дату, из которой рассчитывается переоценка амортизации.

Поле По состоянию на определяет дату, из которой рассчитывается переоценка амортизации. Значение Балансовая стоимость соответствует значению в поле Остаточная стоимость на странице

Значение Балансовая стоимость соответствует значению в поле Остаточная стоимость на странице  Если модель стоимости не указана, система создает строки для всех моделей стоимости, которые настроены в основном средстве.

Если модель стоимости не указана, система создает строки для всех моделей стоимости, которые настроены в основном средстве. Затем выберите OK. Поля Коэффициент и Восстановительную стоимость будут заполнены для всех строк.

Затем выберите OK. Поля Коэффициент и Восстановительную стоимость будут заполнены для всех строк. Значения в полях Переоценка стоимости и Переоценка амортизации будут обновлены.

Значения в полях Переоценка стоимости и Переоценка амортизации будут обновлены.По умолчанию при реверсировании проводок, дата реверсирования равна дате исходной проводки. Тем не менее можно указать другую дату реверсирования.

- Перейдите в Основные средства (Россия)>Основные средства и в области действий выберите Модели учета.

- На странице Модели учета основных средств на панели действий выберите Проводки.

- На странице Проводки по ОС

- В диалоговом окне Сторнировать проводки измените дату реверсирования проводки, как требуется, выберите ОК. Создается проводка для реверсирования исходной проводки и добавляется на страницу Проводки по ОС.

- Выберите Ваучер и на странице Проводки ваучера просмотрите проводки в книге учета.

Как исправить баланс на конец года с завышенными активами | Малый бизнес

Пол Коул-Ингейт

Балансовый отчет включает активы, обязательства и собственный капитал, то есть капитал, внесенный владельцем бизнеса. Эти три элемента, по сути, представляют собой чистую стоимость бизнеса. В уравнении бухгалтерского учета активы равны сумме обязательств и собственного капитала. Таким образом, завышенные активы в балансе увеличивают чистую стоимость бизнеса за счет увеличения стоимости его имущества и уменьшения его обязательств. Любые завышенные статьи баланса должны быть зафиксированы, чтобы отразить истинное положение бизнеса.

Обзор балансовых активов

Активы малого бизнеса классифицируются как текущие или долгосрочные активы. Оборотные активы — это статьи, такие как торговая дебиторская задолженность и товарно-материальные запасы, которые можно легко превратить в денежные средства.

Это не похоже на долгосрочные активы, выгоды от которых реализуются в течение нескольких лет. Долгосрочные активы либо амортизируются, либо амортизируются с учетом уменьшения их стоимости с течением времени. Амортизация – это ежегодное распределение стоимости приобретения материального актива за вычетом остаточной стоимости в течение предполагаемого срока полезного использования. Остаточная стоимость — это цена, которую актив может получить в конце срока полезного использования, то есть количество лет, в течение которых актив будет использоваться для создания стоимости в бизнесе. При прямолинейном методе амортизации вычтите остаточную стоимость из стоимости актива и разделите результат на годы полезного использования. При амортизации используется процедура, аналогичная амортизации, за исключением того, что она применяется к нематериальным активам, таким как лицензии.

Это не похоже на долгосрочные активы, выгоды от которых реализуются в течение нескольких лет. Долгосрочные активы либо амортизируются, либо амортизируются с учетом уменьшения их стоимости с течением времени. Амортизация – это ежегодное распределение стоимости приобретения материального актива за вычетом остаточной стоимости в течение предполагаемого срока полезного использования. Остаточная стоимость — это цена, которую актив может получить в конце срока полезного использования, то есть количество лет, в течение которых актив будет использоваться для создания стоимости в бизнесе. При прямолинейном методе амортизации вычтите остаточную стоимость из стоимости актива и разделите результат на годы полезного использования. При амортизации используется процедура, аналогичная амортизации, за исключением того, что она применяется к нематериальным активам, таким как лицензии.

Это не похоже на долгосрочные активы, выгоды от которых реализуются в течение нескольких лет. Долгосрочные активы либо амортизируются, либо амортизируются с учетом уменьшения их стоимости с течением времени. Амортизация – это ежегодное распределение стоимости приобретения материального актива за вычетом остаточной стоимости в течение предполагаемого срока полезного использования. Остаточная стоимость — это цена, которую актив может получить в конце срока полезного использования, то есть количество лет, в течение которых актив будет использоваться для создания стоимости в бизнесе. При прямолинейном методе амортизации вычтите остаточную стоимость из стоимости актива и разделите результат на годы полезного использования. При амортизации используется процедура, аналогичная амортизации, за исключением того, что она применяется к нематериальным активам, таким как лицензии.Определение причин завышения

Активы могут быть завышены из-за неправильной оценки на конец года.

Завышение текущих активов может включать увеличение стоимости товарно-материальных запасов или торговой дебиторской задолженности. Для долгосрочных активов это может быть связано с ненадлежащей амортизацией или процедурами оценки. В некоторых случаях предприятия намеренно завышают свои активы, чтобы исказить свою прибыльность. Например, завышение запасов увеличивает прибыль предприятия за счет снижения себестоимости проданных товаров.

Завышение текущих активов может включать увеличение стоимости товарно-материальных запасов или торговой дебиторской задолженности. Для долгосрочных активов это может быть связано с ненадлежащей амортизацией или процедурами оценки. В некоторых случаях предприятия намеренно завышают свои активы, чтобы исказить свою прибыльность. Например, завышение запасов увеличивает прибыль предприятия за счет снижения себестоимости проданных товаров.

Завышение текущих активов может включать увеличение стоимости товарно-материальных запасов или торговой дебиторской задолженности. Для долгосрочных активов это может быть связано с ненадлежащей амортизацией или процедурами оценки. В некоторых случаях предприятия намеренно завышают свои активы, чтобы исказить свою прибыльность. Например, завышение запасов увеличивает прибыль предприятия за счет снижения себестоимости проданных товаров.Расчет правильной суммы активов

Правильная стоимость активов рассчитывается в зависимости от характера ошибок. Например, если амортизация актива не учитывалась, предприятие использует соответствующий метод амортизации для расчета и распределения амортизационных отчислений за год.

Учет проводок журнала

Учет корректирующих записей журнала для восстановления завышенных сумм в соответствующих счетах главной книги. Главная книга — это запись всех счетов предприятия. При размещении записей журнала в главной книге изменения активов в сторону увеличения дебетуются, а уменьшения зачисляются.

Обязательства, с другой стороны, кредитуются, когда они увеличиваются, и дебетуются, когда они уменьшаются. Таким образом, бухгалтерские проводки для сторнирования завышенных сумм активов зачисляются на счета конкретных активов и дебетуются на соответствующие счета пассивов. Эти записи уменьшают завышенные суммы активов и восстанавливают соответствующие счета пассивов до правильных значений. Используйте пробный баланс, чтобы подтвердить точность корректирующих записей в журнале, а затем замените завышенные суммы активов и заниженные суммы обязательств в балансе правильными цифрами.

Обязательства, с другой стороны, кредитуются, когда они увеличиваются, и дебетуются, когда они уменьшаются. Таким образом, бухгалтерские проводки для сторнирования завышенных сумм активов зачисляются на счета конкретных активов и дебетуются на соответствующие счета пассивов. Эти записи уменьшают завышенные суммы активов и восстанавливают соответствующие счета пассивов до правильных значений. Используйте пробный баланс, чтобы подтвердить точность корректирующих записей в журнале, а затем замените завышенные суммы активов и заниженные суммы обязательств в балансе правильными цифрами.

Обязательства, с другой стороны, кредитуются, когда они увеличиваются, и дебетуются, когда они уменьшаются. Таким образом, бухгалтерские проводки для сторнирования завышенных сумм активов зачисляются на счета конкретных активов и дебетуются на соответствующие счета пассивов. Эти записи уменьшают завышенные суммы активов и восстанавливают соответствующие счета пассивов до правильных значений. Используйте пробный баланс, чтобы подтвердить точность корректирующих записей в журнале, а затем замените завышенные суммы активов и заниженные суммы обязательств в балансе правильными цифрами.Ссылки

- Высшее образование McGraw-Hill: Четыре основных финансовых отчета — обзор

- Тренер по бухгалтерскому учету: Каковы последствия завышения запасов

- Сейлор: Принципы бухгалтерского учета — Бизнес-перспектива, Финансовый учет

Writer Bio

Пол Коул-Ингейт — профессиональный бухгалтер и финансовый консультант. Он работает старшим бухгалтером в ведущих многонациональных компаниях Европы и Азии с 2007 года. Коул-Ингейт имеет степень бакалавра наук в области бухгалтерского учета и финансов и степень магистра делового администрирования Бирмингемского университета.

Коул-Ингейт имеет степень бакалавра наук в области бухгалтерского учета и финансов и степень магистра делового администрирования Бирмингемского университета.

Балансовая стоимость активов

Все предприятия и организации обязаны по закону предоставлять точную оценку своих активов в своих финансовых отчетах на конец года. Активы представляют собой объекты стоимости, принадлежащие бизнесу, и включают в себя основные средства, текущие активы и нематериальные активы,

. Актив считается «основным», если он НЕ продается или потребляется бизнесом в торговых целях. Основные средства включают землю, здания, транспортные средства, оборудование и мебель. Вообще говоря, бизнес не меняет и не избавляется от этих активов еженедельно или ежемесячно, и поэтому они описываются как фиксированные.

«Оборотные активы», такие как денежные средства, представляют собой активы, которые постоянно поступают в бизнес и выходят из него. Сумма наличных денег, хранящихся в бизнесе, меняется в стоимости изо дня в день. Запасы, стоимость материалов и товаров, принадлежащих предприятию/организации, также являются текущими активами. Материалы и товары покупаются и продаются ежедневно в рамках работы предприятия. Должники, сумма денег, которую люди должны бизнесу/организации) — еще один оборотный актив. Сумма денег, причитающаяся Должникам, будет меняться в течение дня.

Запасы, стоимость материалов и товаров, принадлежащих предприятию/организации, также являются текущими активами. Материалы и товары покупаются и продаются ежедневно в рамках работы предприятия. Должники, сумма денег, которую люди должны бизнесу/организации) — еще один оборотный актив. Сумма денег, причитающаяся Должникам, будет меняться в течение дня.

«Нематериальный актив» — это актив, который не существует физически, но бизнес/организация может его продать. «Интеллектуальная собственность» является примером, как и «гудвил». Своеобразное название «гудвилл» возникает, когда бизнес может быть продан по цене, намного превышающей стоимость его основных и оборотных активов. Например, бизнес может иметь общие активы в размере 100 000 долларов, но кто-то готов купить его за 150 000 долларов, потому что он приносит очень хорошую прибыль. В таких обстоятельствах дополнительные 50 000 долларов называются гудвилом.

На самом деле истинная стоимость любого актива определяется тем, что кто-то готов заплатить за него, а не той ценой, которую компания заплатила в момент покупки. Следовательно, пока актив не продан, его стоимость можно только оценить или рассчитать. Например, автомобиль мог быть куплен за 20 000 долларов, но ему уже три года, и его стоимость оценивается всего в 12 000 долларов, если его выставить на продажу.

Следовательно, пока актив не продан, его стоимость можно только оценить или рассчитать. Например, автомобиль мог быть куплен за 20 000 долларов, но ему уже три года, и его стоимость оценивается всего в 12 000 долларов, если его выставить на продажу.

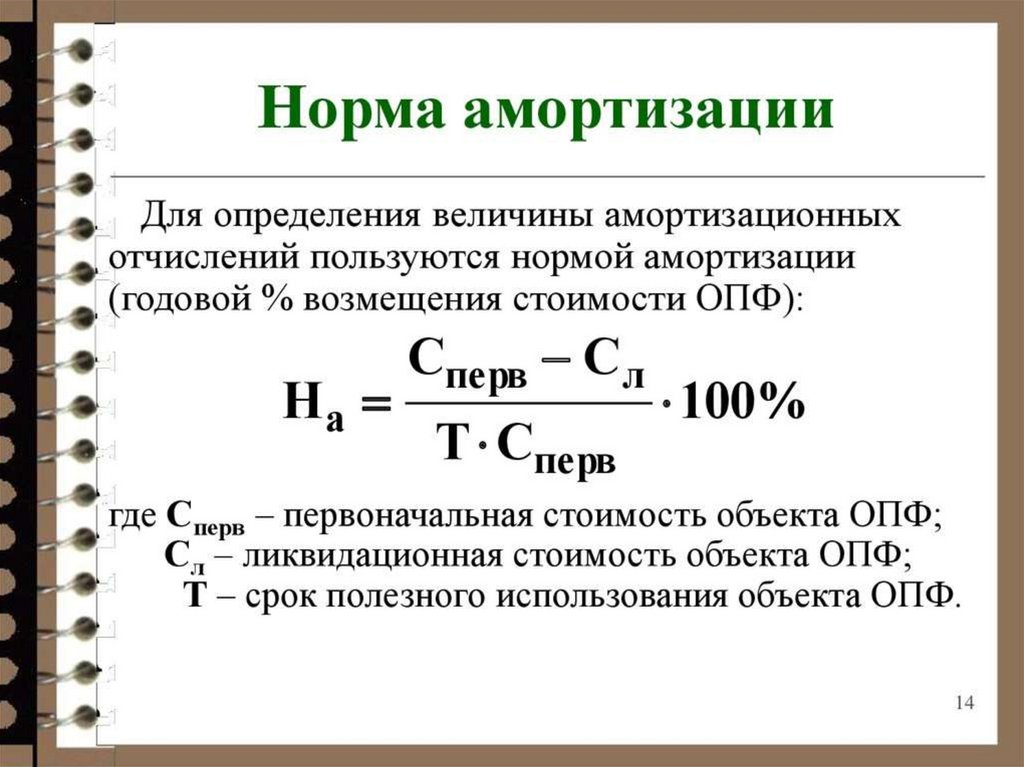

Процесс оценки стоимости актива в любой момент времени зависит от воспринимаемой продолжительности жизни актива. Если актив имеет продолжительность жизни 3 года, то он будет терять 1/3 (или 33%) своей стоимости каждый год. Через 3 года он будет считаться недействительным. Это постепенное падение стоимости актива называется амортизацией.

Например, если вы купили компьютер 1 января 2007 года за 3000 долларов, актив будет записан следующим образом:

| За год, закончившийся 31 декабря 2007 г. | 1000 долларов | 33% |

За год, закончившийся 31 декабря 2008 г. | 1000 долларов | 33% |

| За год, закончившийся 31 декабря 2009 г. | 1000 долларов | 33% |

| Всего списано за три года период | 3000 долларов | 100% |

В приведенном выше примере true, если разрешенная амортизация составляла 33%. Если норма амортизации 20%, то для полного списания актива потребуется 5 лет.

Для большинства предприятий

норма амортизации влияет на рентабельность и сумму

налога, который предприятие платит за любой год. Это связано с тем, что амортизация

расход, не подлежащий налогообложению. Чем выше норма амортизации

тем больше бизнес может уменьшить свой налоговый счет в данном году.

Многие рекреационные организации являются некоммерческими организациями и

не платим поэтому никаких налогов. Однако даже в таких организациях

по-прежнему необходимо соблюдать нормы амортизации, установленные

вниз через налоговую инспекцию.

Чем выше норма амортизации

тем больше бизнес может уменьшить свой налоговый счет в данном году.

Многие рекреационные организации являются некоммерческими организациями и

не платим поэтому никаких налогов. Однако даже в таких организациях

по-прежнему необходимо соблюдать нормы амортизации, установленные

вниз через налоговую инспекцию.

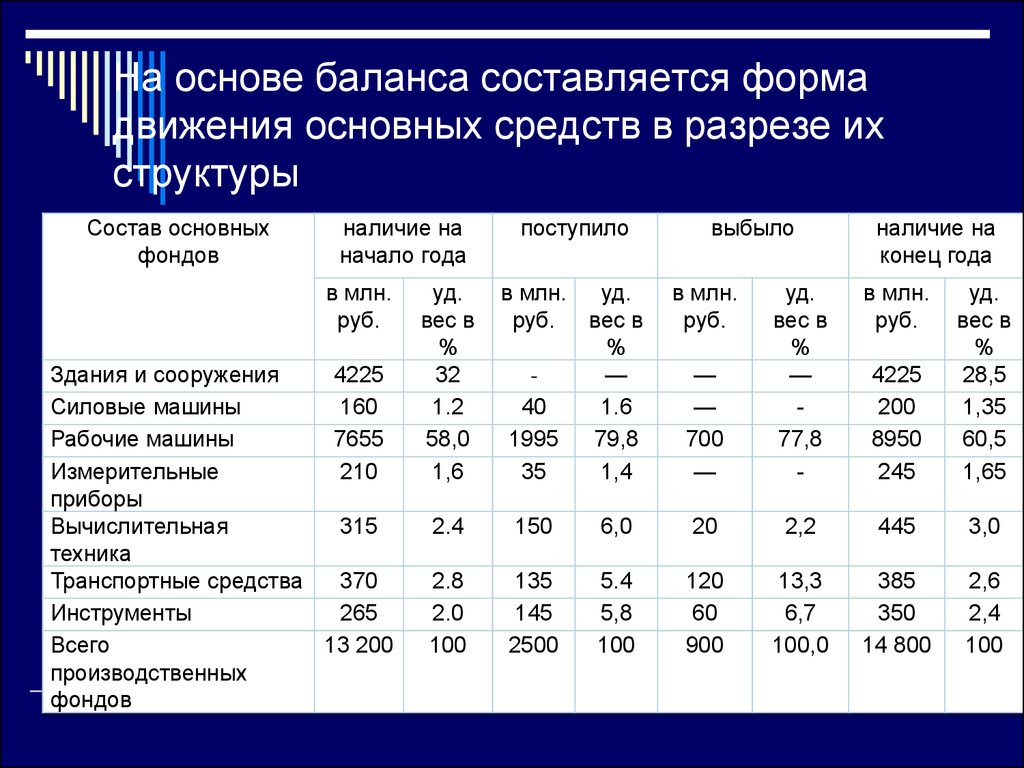

Добавления и выбытия

Для расчета общая стоимость активов предприятий и общая сумма амортизации, необходимо точно записывать детали каждая покупка ( дополнение ) основных средств и каждую продажу ( выбытие ) основных средств.

Следующие детали должны быть записано:

| Дополнения | Выбытие |

| дата покупки актива | дата продажи актива |

| поставщик актива | покупатель актива. |

| денежная стоимость актива на момент его приобретения. | денежная цена, по которой актив был продан за |

| Подробнее актива | сумма накопленной амортизации на момент продажи. |

Требование хранить такие детали требуют строительства и обслуживания Актива базе данных или реестре.

Пример необходимой записи хранение в качестве актива — транспортного средства в течение периода, в течение которого оно находилось в собственности по бизнесу.

реквизиты можно хранить в карточке или в электронной базе данных:

Марка: Mitsubishi | Модель: Магна Вагон | Год: 1995 | Поставщик: Keema Мицубиси | |||||

Цена покупки: 30 000 долларов США | Дата покупки: 05. 01.95 01.95 | |||||||

Дата | Амортизация Оценить | Амортизация Метод | Амортизация Плата | Нетто Балансовая стоимость | ||||

31.12.95 | 12% | Прямая линия | $2 400,00 | 27 600 долл. | ||||

31.12.96 | 12% | Прямая линия | $3 600,00 | 24 000 долларов США | ||||

02.01.97 | 12% | Прямая линия | $300,00 | 23 700 долл. | ||||

|

|

|

|

| ||||

|

|

|

|

| ||||

|

|

|

|

| ||||

Утилизация Цена: 23 000 долларов США | Дата

Утилизация: 02. | |||||||

Прибыль/убыток при утилизации: (700 долларов США) |

| |||||||

США

США США

США 01.97

01.97Хранение информации об имуществе в карточке или электронной базе данных реестра также может легко хранить с помощью программного обеспечения компьютерной базы данных, такого как Microsoft Доступ или в электронной таблице, например. Майкрософт Эксель.

Приведенный выше пример, Сеть

Балансовая стоимость представляет собой уменьшение стоимости актива в виде амортизации. вычитается.

вычитается.

Расчет амортизации

Поскольку активы покупаются и проданы в разное время, и потому разные нормы амортизации применяются к разным объектам, это обычно невозможно оценить ВСЕГО точное начисление амортизации любым способом, кроме отработки амортизация по отдельным активам.

Чтобы еще больше усложнить проблемы, есть два разных способа расчета амортизации:

· Прямолинейный метод

· Метод уменьшаемого остатка

Прямолинейный метод — если актив стоит 100 долларов США и норма амортизации 20% в год, сумма амортизации каждый год будет составлять 20,00 долларов США (покупная цена [100 долларов США] * курс амортизации [20%]).

Метод уменьшаемого остатка — если стоимость актива составляет 100 долларов США, а норма амортизации составляет 20% в год,

в первый год амортизация составит 20 долларов, во второй

год 16,00 долларов США, в третий год 12,80 долларов США и т. д. в соответствии с примером

ниже:

д. в соответствии с примером

ниже:

Цена покупки | 100,00 $ | А |

Амортизация по год — 20% | $20.00 | А * 20% = В |

Остаточная стоимость на конец года 1 | 80,00 $ | А — В = С |

Амортизация по год — 20% | 16,00 $ | С * 20% = Д |

Остаточная стоимость на конец года 2 | 64,00 $ | С — Д = Е |

Амортизация по год — 20% | 12,80 $ | Э * 20% = Ф |

Остаточная стоимость на конец года 3 | $51,20 | Э — Ж = Г |

Важно различать

между расходами на активы и обычными деловыми расходами.