Ключевая ставка — последние новости сегодня

Регистрация пройдена успешно!

Пожалуйста, перейдите по ссылке из письма, отправленного на

За период

материалов

Еще

Ключевая ставкаДеньгиЦентральный Банк РФ (ЦБ РФ)Экономика – Радио Sputnik

Еще

Ключевая ставкаЭкономикаРоссияЦентральный Банк РФ (ЦБ РФ)

Еще

Ключевая ставкаСказано в эфиреИгорь Николаев (экономист)РоссияЦентральный Банк РФ (ЦБ РФ)Экономика – Радио SputnikАлексей ЗаботкинСанкции в отношении РоссииСВО – Радио Sputnik

Еще

Ключевая ставкаДеньгиРоссияЦентральный Банк РФ (ЦБ РФ)Экономика – Радио Sputnik

Еще

Ключевая ставкаСказано в эфиреЦентральный Банк РФ (ЦБ РФ)Экономика – Радио Sputnik

Еще

Ключевая ставкаСказано в эфиреИгорь Николаев (экономист)РоссияЦентральный Банк РФ (ЦБ РФ)Цены на нефтьЭкономика – Радио Sputnik

Еще

Ключевая ставкаЭкономикаСШАФедеральная резервная система СШАВ мире

Еще

Ключевая ставкаМинистерство строительства и жилищно-коммунального хозяйства РФ (Минстрой России)ИпотекаНикита СтасишинРоссияЖилье

Еще

Ключевая ставкаСказано в эфиреРоссияЦентральный Банк РФ (ЦБ РФ)Цены на нефтьЭкономика – Радио Sputnik

Еще

Ключевая ставкаЭкономикаЦентральный Банк РФ (ЦБ РФ)ИпотекаРоссияИнфляцияРубльДолларКредиты

Еще

Ключевая ставкаВ РоссииЦентральный Банк РФ (ЦБ РФ)ОбществоЭкономика

Еще

Ключевая ставкаВ РоссииВладимир ГутеневЭкономикаГосдума РФ

Еще

Ключевая ставкаСказано в эфиреЭкономикаМарк ГойхманЦентральный Банк РФ (ЦБ РФ)

Еще

Ключевая ставкаСказано в эфиреЭкономикаЦены на нефтьСергей ДроздовРоссияУкраинаЦентральный Банк РФ (ЦБ РФ)Подкасты – Радио SputnikЭльвира Набиуллина

Еще

Ключевая ставкаСказано в эфиреЭкономикаЦены на нефтьЦентральный Банк РФ (ЦБ РФ)Подкасты – Радио Sputnik

Еще

Ключевая ставкаЭкономикаРоссияЦентральный Банк РФ (ЦБ РФ)Эльвира Набиуллина

Еще

Ключевая ставкаЭльвира НабиуллинаЭкономикаЦентральный Банк РФ (ЦБ РФ)РоссияИнфляция

Еще

Ключевая ставкаСказано в эфиреЭкономикаЦены на нефтьЦентральный Банк РФ (ЦБ РФ)Подкасты – Радио Sputnik

Еще

Ключевая ставкаВ РоссииЭкономикаРоссияОбществоПодкасты – Радио Sputnik

Еще

Ключевая ставкаСказано в эфиреЭкономикаЦены на нефтьЦентральный Банк РФ (ЦБ РФ)

Еще 20 материалов

Вход на сайт

Почта

Пароль

Восстановить пароль

Зарегистрироваться

Срок действия ссылки истек

Назад

Регистрация на сайте

Почта

Пароль

Я принимаю условия соглашенияВойти с логином и паролем

Ваши данные

Восстановление пароля

Почта

Назад

Восстановление пароля

Ссылка для восстановления пароля отправлена на адрес

Восстановление пароля

Новый пароль

Подтвердите пароль

Написать автору

Тема

Сообщение

Почта

ФИО

Нажимая на кнопку «Отправить», Вы соглашаетесь с Политикой конфиденциальности

Задать вопрос

Ваше имя

Ваш город

Ваш E-mail

Ваше сообщение

Сообщение отправлено!

Спасибо!

Произошла ошибка!

Попробуйте еще раз!

Обратная связь

Чем помочь?

Если ни один из вариантов не подходит,

нажмите здесь для связи с нами

Обратная связь

Чтобы воспользоваться формой обратной связи,

Вы должны войти на сайт.

Разблокировать аккаунт

Вы были заблокированы за нарушение

правил комментирования материалов

Срок блокировки — от 12 до 48 часов, либо навсегда.

Если Вы не согласны c блокировкой, заполните форму.

Назад

Разблокировать аккаунт

Имя в чате

Дата сообщения

Время отправки сообщения

Блокировался ваш аккаунт ранее?

Да Нет

Сколько раз?

Удалили мое сообщение

Ваше сообщение было удалено за нарушение

правил комментирования материалов

Если Вы не согласны c блокировкой, заполните форму.

Назад

Удалили мое сообщение

Чтобы связаться с нами, заполните форму ниже:

Ваше сообщение

Перетащите, или выберите скриншот

Связаться с нами

Если вы хотите пожаловаться на ошибку в материале, заполните форму ниже:

Ссылка на материал

Опишите проблему

Перетащите,

или выберите скриншот

Связаться с нами

Чтобы связаться с нами, заполните форму ниже:

Ваше сообщение

Перетащите,

или выберите скриншот

Показать

что каждый должен знать о ней

/Журнал/Накопить и сохранить

Ликбез

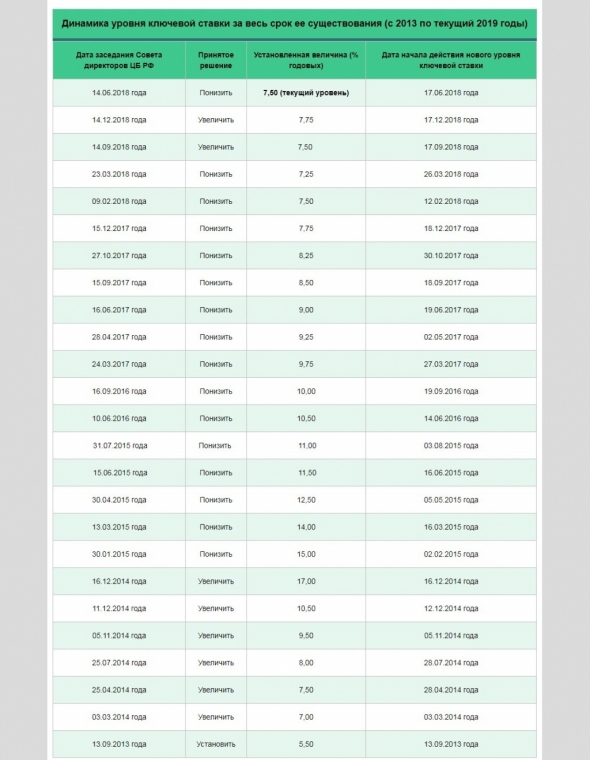

Сегодня ключевая ставка Банка России составляет 7,25% годовых.

23.08.18

2386

Поделиться

Ликбез

Ключевая ставка показывает, под какой минимальный процент центральный банк выдаёт недельные кредиты коммерческим банкам. С другой стороны это максимальная ставка, по которой ЦБ размещает средства банков на депозиты.

Зачем коммерческим банкам брать кредиты у государственных учреждений? Чтобы справиться с проблемами, например исполнить текущие финансовые обязательства или компенсировать временную нехватку средств.

Ключевая ставка регулирует экономику. Простой пример: чем выше ключевой процент кредитов для банков, тем выше ставка по кредитам для потребителей. Соответственно, люди берут меньше кредитов, покупательная способность снижается, и развитие экономики притормаживается. Но повышение ключевой ставки – не обязательно плохое явление: таким образом государство сдерживает слишком бурный рост экономики, чтобы сгладить колебания и избежать серьезных провалов.

Но повышение ключевой ставки – не обязательно плохое явление: таким образом государство сдерживает слишком бурный рост экономики, чтобы сгладить колебания и избежать серьезных провалов.

А вот у снижения ставки есть и плохие последствия. Главное – ослабление национальной валюты. Это объясняется тем, что при более низком проценте инвестировать в валюту менее выгодно – вот её курс и снижается. А если из-за слишком низкой ставки наступит дефляция, то экономика страны выйдет из-под государственного контроля.

При помощи ключевой ставки государство регулирует цены и поддерживает стабильность.

Этот показатель влияет и на инфляцию, и на настроения на финансовых рынках. Устанавливают ключевую ставку раз в полтора месяца на заседании совета директоров Банка России. Резкое изменение ставки – более чем на 0,5 пункта – означает, что в экономике страны неладно.

Клиентам банков

При выборе кредита мы ищем предложение с наименьшей ставкой. При этом понимающие люди ориентируются на ставку ЦБ: чем она ниже, тем на более выгодных условиях банки предоставляют займы. Если ставка, наоборот, растёт, то и кредиты становятся менее доступными для клиентов банков. Да и сами кредиторы при таком положении дел чаще отказывают в займе, потому что не уверены, что клиенты смогут полностью выплатить деньги.

Если ставка, наоборот, растёт, то и кредиты становятся менее доступными для клиентов банков. Да и сами кредиторы при таком положении дел чаще отказывают в займе, потому что не уверены, что клиенты смогут полностью выплатить деньги.

С депозитам дело обстоит так: положить вклад под самый высокий процент можно, если ключевая ставка повышается.

Запомните: проценты по вкладам повышаются или понижаются прямо пропорционально изменению ключевой ставки.

Объяснить это легко. Когда коммерческому банку нужны деньги взаймы, у него два варианта: взять их у Банка России или же из депозитов клиентов. И чтобы не быть в убытке, банк назначает ставку по вкладам ниже ключевой.

Кстати, при изменении ключевого процента банки могут повышать ставки и по уже существующим кредитам, если такой пункт прописан в договоре. То же касается и депозитов — проценты по ним могут понижать. Правда, вклады, привязанные к ключевой ставке, предлагают немногие банки (например, подобные депозиты есть у «Связь-Банка»), и условия четко прописаны в договоре.

Подробнее о том, как ключевая ставка влияет на ставки по вкладам в банке и почему они меняются.

Штрафникам и налогоплательщикам

В России по ключевой ставке рассчитывают и некоторые штрафы. Например, при задержке зарплаты работодатель платит сотрудникам пени в размере 1/300 от ставки ЦБ за каждый день просрочки.

Банки также ориентируются на этот показатель, если нужно заплатить штраф за то, что не смогли вовремя вернуть клиенту депозит.

Налог на доход, полученный по облагаемым НДФЛ банковским вкладам, рассчитывается при помощи ставки рефинансирования. Напомним, что с 2016 года в нашей стране значение ставки рефинансирования равно ключевой ставке Банка России.

Владельцам ценных бумаг

Доходность ценных бумаг также зависит от ключевой ставки. Например, облигации федерального займа (ОФЗ), которые выпускает Министерство финансов РФ, будут расти примерно на такое же число процентных пунктов, что и ключевая ставка.

А вот цены на покупку активов, как правило, обратно пропорциональны ставке Банка России. Если ключевой процент растёт, то стоимость ценных бумаг снижается.

Если ключевой процент растёт, то стоимость ценных бумаг снижается.

Реклама от партнера

- Ликбез

- Клиентам банков

- Штрафникам и налогоплательщикам

- Владельцам ценных бумаг

Выгодные ставки по вкладам

Выбирайте и открывайте депозиты в разных банках в одном личном кабинете

Читайте также

Ликбез

Разрезать, выкинуть, забыть? Разбираемся, как правильно закрыть кредитную карту

Сравнить текущие ставки рефинансирования с обналичиванием

- Что такое рефинансирование наличными?

- Как работает рефинансирование наличными?

- Сколько можно получить при рефинансировании наличными?

- Является ли рефинансирование наличными хорошей идеей?

- Часто задаваемые вопросы о рефинансировании с выводом денег

О наших таблицах ставок по ипотечным кредитам: указанная выше информация по ипотечным кредитам предоставляется или получена Bankrate. Некоторые кредиторы предоставляют Bankrate условия ипотечного кредита в рекламных целях, и Bankrate получает компенсацию от этих рекламодателей (наших «Рекламодателей»). Условия других кредиторов собираются Bankrate посредством собственного исследования доступных условий ипотечного кредита, и эта информация отображается в нашей таблице ставок для применимых критериев. В приведенной выше таблице список Рекламодателя можно идентифицировать и отличить от других списков, поскольку он включает кнопку «Далее», которую можно использовать для перехода на собственный веб-сайт Рекламодателя или номер телефона Рекламодателя.

Некоторые кредиторы предоставляют Bankrate условия ипотечного кредита в рекламных целях, и Bankrate получает компенсацию от этих рекламодателей (наших «Рекламодателей»). Условия других кредиторов собираются Bankrate посредством собственного исследования доступных условий ипотечного кредита, и эта информация отображается в нашей таблице ставок для применимых критериев. В приведенной выше таблице список Рекламодателя можно идентифицировать и отличить от других списков, поскольку он включает кнопку «Далее», которую можно использовать для перехода на собственный веб-сайт Рекламодателя или номер телефона Рекламодателя.

Доступность рекламируемых условий: Каждый рекламодатель несет ответственность за точность и доступность своих собственных рекламируемых условий. Bankrate не может гарантировать точность или доступность любого срока кредита, указанного выше. Тем не менее, Bankrate пытается проверить точность и доступность рекламируемых условий с помощью процесса обеспечения качества и требует от рекламодателей согласия с нашими Условиями и положениями и соблюдения нашей Программы контроля качества.

Условия кредита для клиентов Bankrate.com: Рекламодатели могут указывать на своем веб-сайте условия кредита, отличные от тех, которые рекламируются через Bankrate.com. Чтобы получить курс Bankrate.com, вы должны представиться Рекламодателю как клиент Bankrate.com. Обычно это делается по телефону, поэтому вам следует искать номер телефона рекламодателя при переходе на его веб-сайт. Кроме того, кредитные союзы могут требовать членства.

Кредиты на сумму более 726 200 долларов США могут иметь другие условия кредита: Если вы ищете кредит на сумму более 726 200 долларов США, кредиторы в определенных местах могут предоставить условия, которые отличаются от тех, которые указаны в таблице выше. Вы должны подтвердить свои условия с кредитором для запрашиваемой суммы кредита.

Налоги и страхование, не включенные в условия кредита. Условия кредита (примеры годовой процентной ставки и платежа), показанные выше, не включают суммы налогов или страховых взносов. Сумма ежемесячного платежа будет больше, если включены налоги и страховые взносы.

Сумма ежемесячного платежа будет больше, если включены налоги и страховые взносы.

Удовлетворенность потребителей: Если вы использовали Bankrate.com и не получили рекламируемые условия кредита или иным образом были недовольны своим опытом работы с каким-либо рекламодателем, мы хотим услышать от вас. Нажмите здесь, чтобы отправить свои комментарии в отдел контроля качества Bankrate.

Что такое рефинансирование наличными?

Рефинансирование наличными — это особый вид рефинансирования ипотеки, используемый заемщиками, чей дом значительно вырос в цене. Вы обмениваете свой текущий ипотечный кредит на более крупный ипотечный кредит, присваивая разницу между двумя кредитами (вашим текущим и новым) в виде единовременной суммы.

По сути, это превращает часть капитала, который вы накопили в своем доме, в деньги, которые можно потратить. Если вам нужны деньги для обучения вашего ребенка в колледже, ремонта дома или для любых других целей, рефинансирование наличными может дать вам средства при (потенциальном) снижении ставки по ипотеке.

Как работает рефинансирование наличными?

Рефинансирование наличными работает так же, как и любое другое рефинансирование: вы подаете заявку на новый ипотечный кредит, кредитор оценивает дом, и, если вы одобрены, вы получаете новый кредит и используете его для погашения старого.

Большая разница заключается в том, что при рефинансировании наличными вы заменяете свою текущую ипотеку на более крупную, получая «дополнительную» сумму, которая отражает часть собственного капитала вашего дома, наличными. Хотя вы также можете получить более низкую ставку по новому кредиту, вы все равно можете платить больше процентов в целом, потому что ваш общий остаток по кредиту будет больше, и ваш ежемесячный платеж, вероятно, также изменится.

Многие ипотечные кредиторы предлагают рефинансирование наличными — вот некоторые из лучших. Хотя вам могут предложить хорошую сделку или льготы с вашим текущим кредитором, присмотритесь к ценам и сравните ставки рефинансирования и сборы между несколькими кредиторами.

Сколько денег вы можете получить при рефинансировании наличными?

Вы можете получить до 80 процентов от текущей стоимости вашего дома в виде рефинансирования наличными. Обычно вы получаете наличные вскоре после закрытия.

Предположим, ваш дом оценивается в 300 000 долларов, и у вас осталось 100 000 долларов для выплаты ипотеки. Если вы хотите получить 30 000 долларов на ремонт, вы должны обналичить 30 000 долларов и добавить их к своему балансу в 100 000 долларов, чтобы получить новый кредит на общую сумму 130 000 долларов.

Обратите внимание, что рефинансирование наличными FHA также ограничено 80 процентами от стоимости вашего дома, но с рефинансированием наличными VA вы можете получить до 100 процентов.

Является ли рефинансирование наличными хорошей идеей?

Если к вам относятся следующие обстоятельства, рефинансирование наличными может помочь вам в достижении ваших целей:

- Вы хотите отремонтировать свой дом.

Если вы хотите сделать капитальный ремонт, рефинансирование с выплатой наличных денег может помочь вам в этом. Если вы реализуете подходящий проект, который увеличивает стоимость вашего дома, вы также можете вычесть проценты по ипотеке.

Если вы хотите сделать капитальный ремонт, рефинансирование с выплатой наличных денег может помочь вам в этом. Если вы реализуете подходящий проект, который увеличивает стоимость вашего дома, вы также можете вычесть проценты по ипотеке. - Вы хотите оплатить обучение вашего ребенка. Эта стратегия может иметь смысл, если процентные ставки по студенческому кредиту выше, чем ставка по вашему новому ипотечному кредиту.

- У вас долг под высокие проценты. Возможно, у вас накопилась значительная сумма долга по кредитной карте или другому высокопроцентному долгу, и вам необходимо консолидировать его. Для этого вы можете использовать рефинансирование наличными — в качестве обеспеченного долга процентная ставка, вероятно, будет меньше, чем годовая процентная ставка для остатков по кредитным картам.

Если вы хотите сделать капитальный ремонт, рефинансирование с выплатой наличных денег может помочь вам в этом. Если вы реализуете подходящий проект, который увеличивает стоимость вашего дома, вы также можете вычесть проценты по ипотеке.

Если вы хотите сделать капитальный ремонт, рефинансирование с выплатой наличных денег может помочь вам в этом. Если вы реализуете подходящий проект, который увеличивает стоимость вашего дома, вы также можете вычесть проценты по ипотеке.Рефинансирование с обналичкой может быть не очень хорошей идеей, если:

- Ваша процентная ставка вырастет.

- Вы не можете позволить себе расходы на закрытие. Поскольку затраты на закрытие могут составлять от 3 до 5 процентов от суммы вашего нового кредита, важно убедиться, что расходы не превысят ваши потенциальные сбережения, и что у вас достаточно наличных денег, если вы не планируете вкладывать их в новый остаток кредита.

- У вас могут возникнуть проблемы с погашением. Какой бы способ использования наличных вы ни выбрали, вы должны быть уверены, что сможете погасить кредит, иначе рискуете лишить права выкупа. Лучше всего снять только те наличные, которые вам нужны, и направить их на проекты, которые принесут вам некоторую финансовую выгоду, например, ремонт дома, который увеличивает ваш капитал, или консолидацию долга по кредитам с более высокими процентами.

Часто задаваемые вопросы о рефинансировании с выводом денег

Сравните текущие процентные ставки по ипотечным кредитам

Приведенные ниже ставки по ипотечным кредитам являются примерными ставками, основанными на предположениях. Воспользуйтесь нашим калькулятором, чтобы увидеть ориентировочные ставки по ипотечным кредитам и кредитам рефинансирования на сегодняшний день в зависимости от ваших конкретных потребностей.

Индивидуальные ставки покупки

Предварительная квалификация ипотечного кредита проверяет вашу кредитную историю на предмет достоверной оценки ставки и не влияет на ваш кредит.

Пройдите предварительную квалификацию

Индивидуальные ставки рефинансирования

Используйте наш ипотечный калькулятор, чтобы быстро проверить ставки в зависимости от вашего местоположения, стоимости имущества и суммы кредита.

Расчет ставок

- Стоимость покупки

- Ставки рефинансирования

| Продукт | Процентная ставка | Апрель |

|---|---|---|

| Крупные кредиты Суммы, превышающие соответствующие кредитные лимиты | ||

| ARM Jumbo на 7/6 месяцев | 5. 000% 000% | 6,194% |

| 15-летний Jumbo с фиксированной процентной ставкой | 5,250% | 5,435% |

| 30-летний Jumbo с фиксированной процентной ставкой | 5,250% | 5,370% |

| Соответствующие и государственные займы | ||

| ARM 7/6 месяцев | 5,625% | 6,575% |

| 15-летняя фиксированная ставка | 5.000% | 5,327% |

| 30-летняя фиксированная ставка VA | 5,500% | 5,819% |

| 30-летняя фиксированная ставка | 6.000% | 6,190% |

Тарифы, условия и сборы по состоянию на 16 марта 2023 г., 10:21 по восточному летнему времени и могут быть изменены без предварительного уведомления.

| Продукт | Процентная ставка | Апрель |

|---|---|---|

| Крупные кредиты Суммы, превышающие соответствующие кредитные лимиты | ||

| ARM Jumbo на 7/6 месяцев | 5,375% | 6,384% |

| 15-летний Jumbo с фиксированной процентной ставкой | 5,625% | 5,788% |

| 30-летний Jumbo с фиксированной процентной ставкой | 5,625% | 5,710% |

| Соответствующие и государственные займы | ||

| 15-летняя фиксированная ставка | 5,625% | 5,942% |

| 30-летняя фиксированная ставка | 6,750% | 6,938% |

Тарифы, условия и сборы по состоянию на 16 марта 2023 г.