Начисление амортизации основных средств в 2023 году

Начисление амортизации основных средств в 2023 году нужно проводить в соответствии с ФСБУ 6/2020. Стоимость ОС в бухучете и для налога на прибыль переносят на расходы посредством амортизации. На это указывают нормы п. 27 ФСБУ 6/2020 и ст. 259 НК. Поскольку правила начисления амортизации претерпели изменения, разберем разницу по начислению ее в налоговом и бухгалтерском учете.

Амортизация и бухучет

Начислять амортизацию разрешается помесячно, поквартально либо раз в год. Периодичность выбирает организация самостоятельно. Начислять ее начинают со дня признания конкретного объекта (применительно к п. 18 ФСБУ 26/2020). При этом факт госрегистрации недвижимости не влияет на начало начислений. Начисления прекращаются со дня списания объекта.

Существует еще один вариант начисления. Начислять начинают с 1 дня месяца, который идет вслед за месяцем признания конкретного объекта. А вот прекращают начисления с 1 дня месяца, который следует за месяцем, в котором объект списали. Организация может выбрать первый либо второй вариант начисления амортизации и закрепить его в своей учетной политике.

А вот прекращают начисления с 1 дня месяца, который следует за месяцем, в котором объект списали. Организация может выбрать первый либо второй вариант начисления амортизации и закрепить его в своей учетной политике.

Как начислять амортизацию?

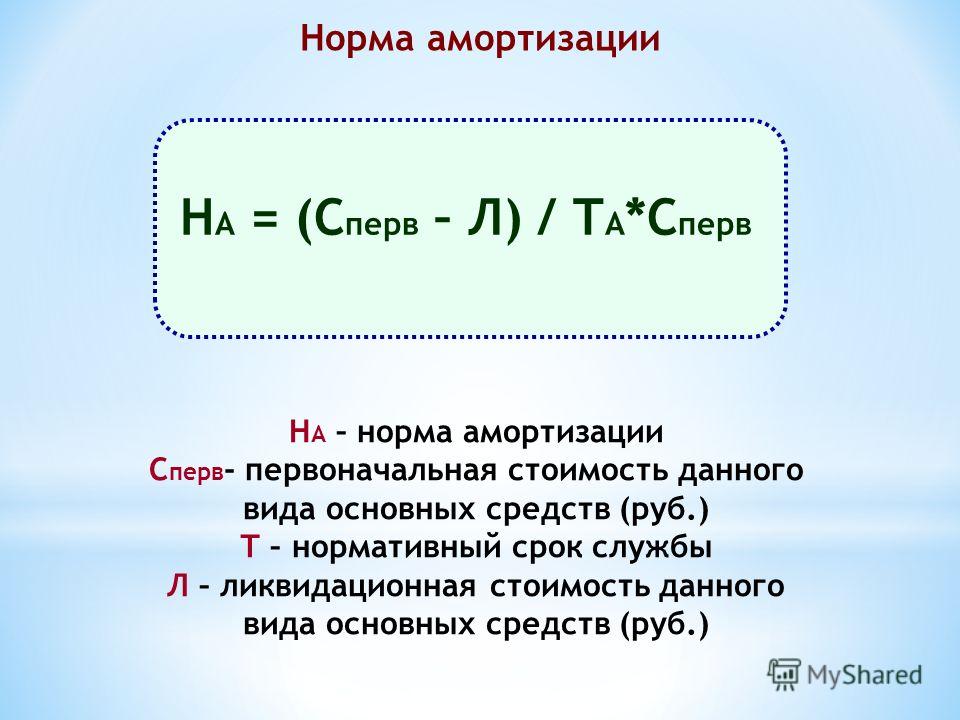

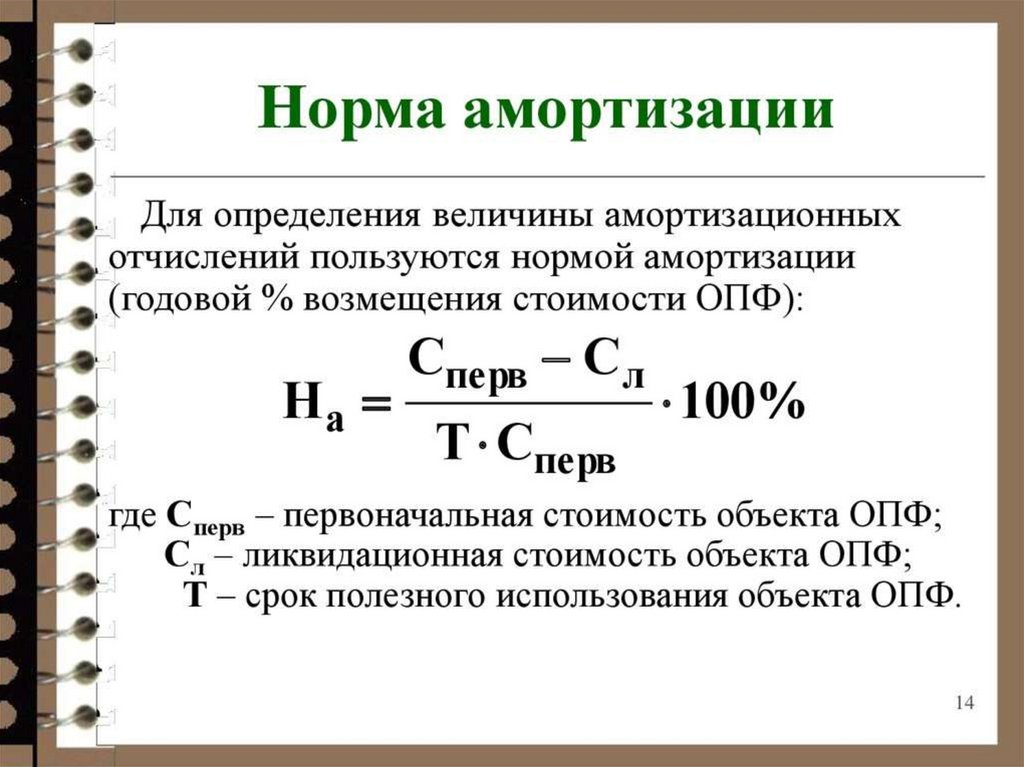

Амортизацию необходимо начислять так, чтобы к концу срока полезного использования (далее по тексту – СПИ) совпали (уравнялись) балансовая и ликвидационная стоимость. Тогда начисления прекращают.

Что такое срок полезного использования основного средства? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к системе КонсультантПлюс, получите пробный демодоступ бесплатно.

Т. е. разность между этими двумя стоимостями нужно разделить на весь период СПИ. Если ликвидационная при пересмотре окажется меньше балансовой, начисление продолжают.

Статья по теме:

Амортизационные группы: срок полезного использования

Любое поступление объекта основных фондов (ОФ), будь то покупка, безвозмездная передача или приобретение по обмену влечет за собой обязательное определение амортизационной группы, которая присваивается исходя из сроков полезного использования имущества.

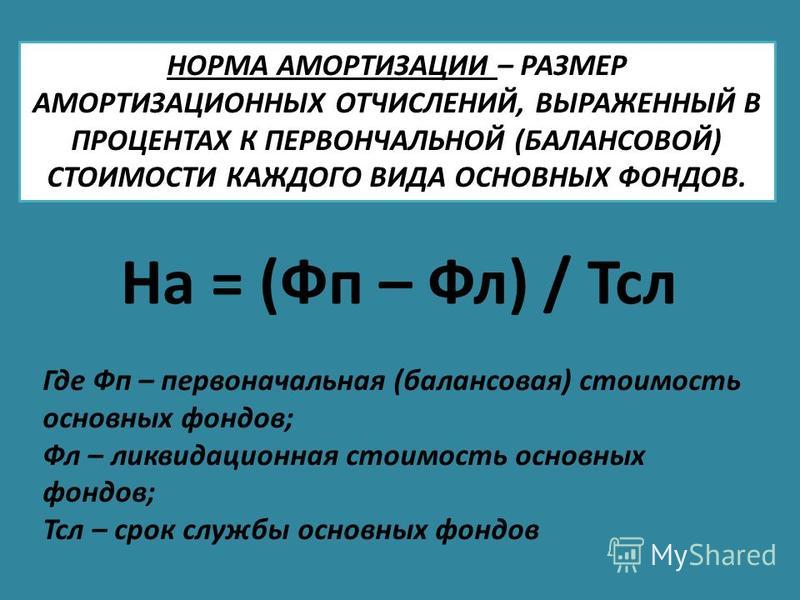

Балансовая стоимость (БС) рассчитывается по формуле (согласно п. 25 ФСБУ 6/2020):

НЦ – А – О, где

НЦ — начальная цена объекта, А – соответствующая сумма амортизации, О – обесценение.

Ликвидационная стоимость (ЛС) – величина, получаемая при выбытии объекта, включающая также цену оставшихся материальных ценностей (МЦ), за вычетом полагаемых расходов по выбытию. Ее оценивают на конец срока СПИ, учитывая состояние объекта, типичное для этого момента. ЛС = 0, если:

- нет поступлений при выбытии ОС в конце СПИ, не планируется выручка от продажи оставшихся после выбытия МЦ;

- предполагаемая сумма поступления от выбытия мизерная;

- определить сумму к получению на конец СПИ не представляется возможным.

Отображение амортизации в бухучете

Статья по теме: Амортизация по сумме чисел лет Подробнее

Амортизация подлежит отображению обособленно от начальной цены и не влияет на нее. Основание – п. 39 ФСБУ 6/2020.

Делая проводки, используют сч. 02 (для амортизации), а также сч. 01 (для начальной стоимости на протяжении всего СПИ). Начисленную амортизацию причисляют к стоимости НП (сч. 20), а цену внеоборотного актива (сч. 08) – к проч. расходам (сч. 91).

Когда ее не начисляют

ОС, по которым амортизацию начислять не требуется, определяет п. 28 ФСБУ 6/2020. К ним относят:

- инвестиционные объекты недвижимости;

- законсервированные ОС, которые будут использовать по законодательству в мобилизационных целях;

- участки земли;

- водные объекты;

- недра, проч. ОС с потребительскими свойствами.

По остальным видам ОС амортизацию начисляют общим порядком, как этого требует п. 30 ФСБУ 6/2020. Причем даже тогда, когда ОС временно не используют, а также при простое в организации либо наличии убытков в конце того либо иного периода.

Способы начисления амортизации, применяемые в бухучете

Рассмотрим три способа начисления. Из них нужно выбрать один, сразу для всех ОС.

СПИ, применяемый способ начисления, ЛС подлежат постоянной проверке по завершению каждого года, а также когда есть предпосылки изменения элементов амортизации. Причем тогда корректировки отображают как изменение оценочных значений.

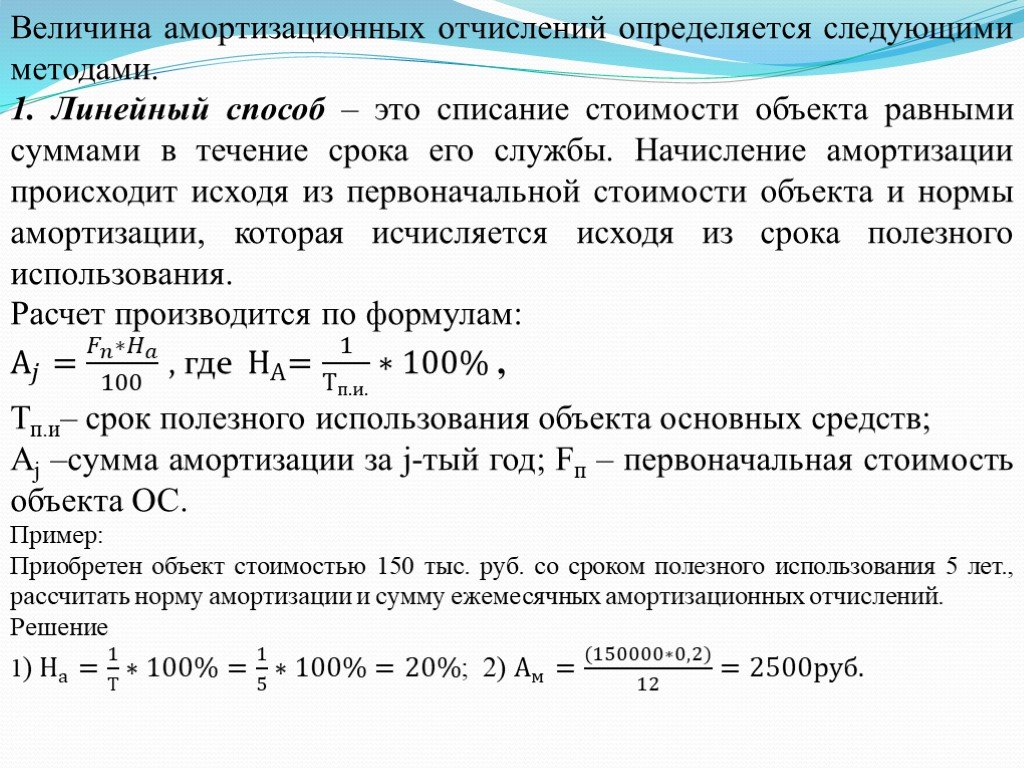

Линейный

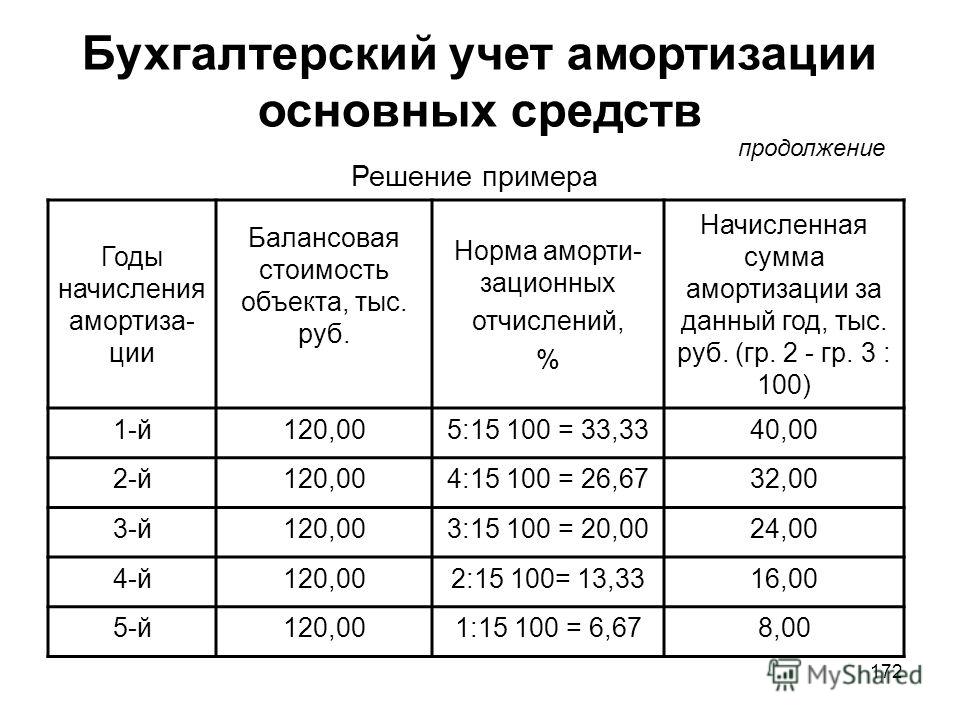

Данный способ применяет, когда СПИ (в месяцах, годах), на протяжении которого объект будет приносить выгоду, понятен. Тогда амортизацию за соответствующий отчетный период начисляют так:

(БС – ЛС) / остаточный СПИ

Стоимость ОС погашают равномерно, на протяжении СПИ, что говорит о том, что амортизация за одинаковые периоды (месяцы, кварталы) будет равной.

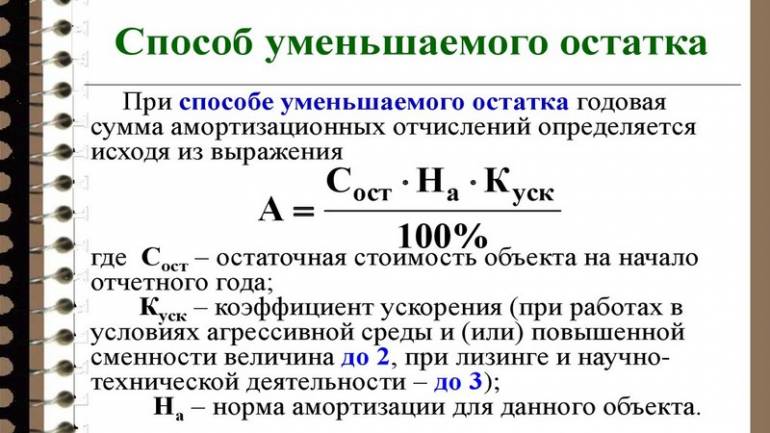

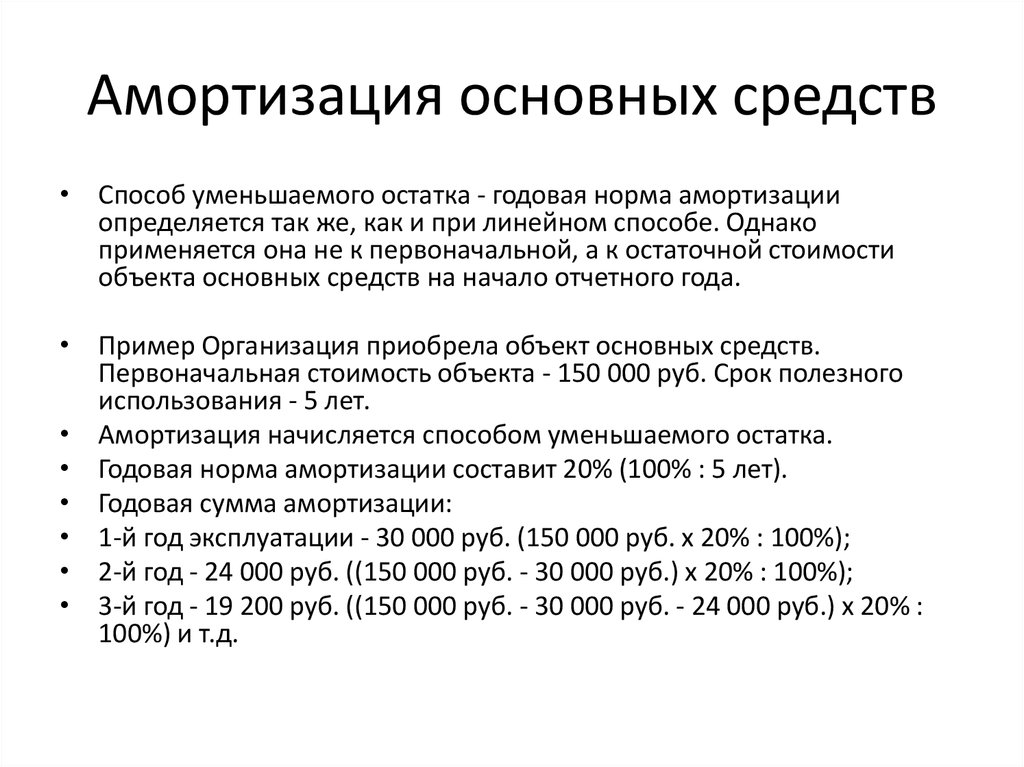

Уменьшаемого остатка

Начисление производится так, чтобы амортизация за одинаковые периоды снижалась по мере завершения СПИ. Организация вправе определить свою формулу для расчета, руководствуясь применяемым принципом действия данного способа. В самые первые годы использования объекта списываемая стоимость будет значительной.

Пропорционально численности продукции

Если срок, на протяжении которого объект будут эксплуатировать, неизвестен, применяют данный способ. При этом, как предполагается, организация все же может определить число продукции, которое выпустят с участием этого объекта. Тогда цену конкретного ОС делят на весь СПИ, применяя формулу расчета амортизации за соответствующий отчетный период:

(БС – ЛС) х (ЧПп / ОП), где

ЧПп – число выпущенной в конкретном периоде продукции, ОП – число остаточной продукции к выпуску с участием данного объекта.

В расчете не учитывают выручку от реализации данной продукции (выпущенной с участием этого объекта) либо иной идентичный показатель.

Амортизация в налоговом учете

Статья по теме: Амортизация в налоговом учете Подробнее

Начисляется тоже по всем ОС. Исключением являются лишь отдельные виды ОС:

- законсервированные;

- пребывающие на реконструкции, модернизации сроком больше 12 мес.;

- произведения искусства и проч. объекты, поименованные в п. 2 ст. 256 НК.

Начисления производят с учетом СПИ, а также начальной и остаточной цены ОС с той лишь разницей, что СПИ определяют здесь специальным порядком:

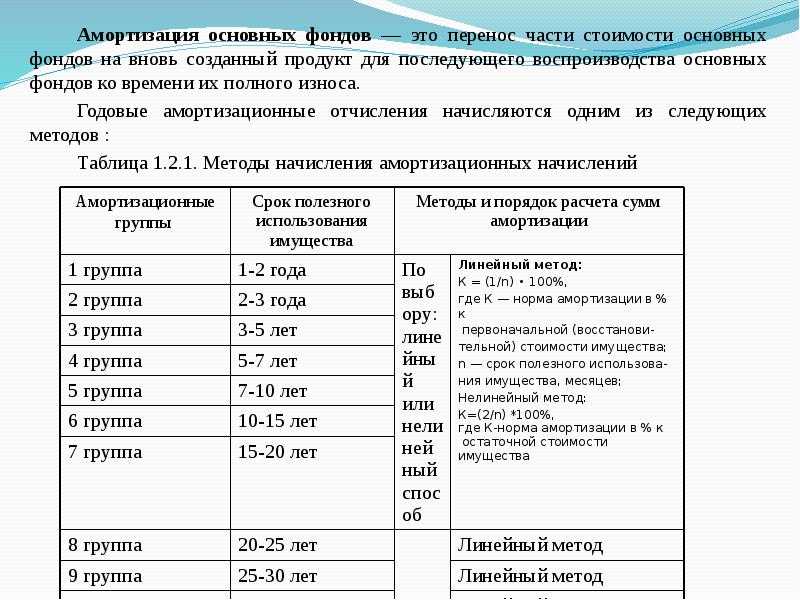

- Сначала организация выбирает минимальный либо максимальный вариант СПИ по амортизационной группе объекта, руководствуясь Классификацией, утв. ПП № 1 от 01.01.2002.

- Если данного объекта ОС в Классификации нет, организация автономно определяет СПИ на основе технических условий и рекомендаций производителя.

Начисление амортизации начинается сразу с 1 дня месяца, который идет вслед за месяцем, когда объект вводили в эксплуатацию. Начисление прекращают 1 дня месяца, который идет вслед за месяцем снятия с учета ОС (либо после всего списания цены). Госрегистрация недвижимости здесь ни на что не влияет.

Начисление прекращают 1 дня месяца, который идет вслед за месяцем снятия с учета ОС (либо после всего списания цены). Госрегистрация недвижимости здесь ни на что не влияет.

Способы начисления

В налоговом учете используют два способа: линейный и нелинейный.

Линейный

Самый простой, предполагает равномерное списание равными долями (на протяжении СПИ). Применяют его по отношению к зданиям, постройкам, устройствам передаточным 8 – 10 аморт. группы, машины и оборудование со СПИ больше 20 лет. Например, эскалаторы, морские суда, проч. Ежемесячную амортизацию рассчитывают так:

ОСн х Ан, где

ОСн – начальная стоимость ОС, Ан – амортизационная норма (+ 1 / СПИ за мес.).

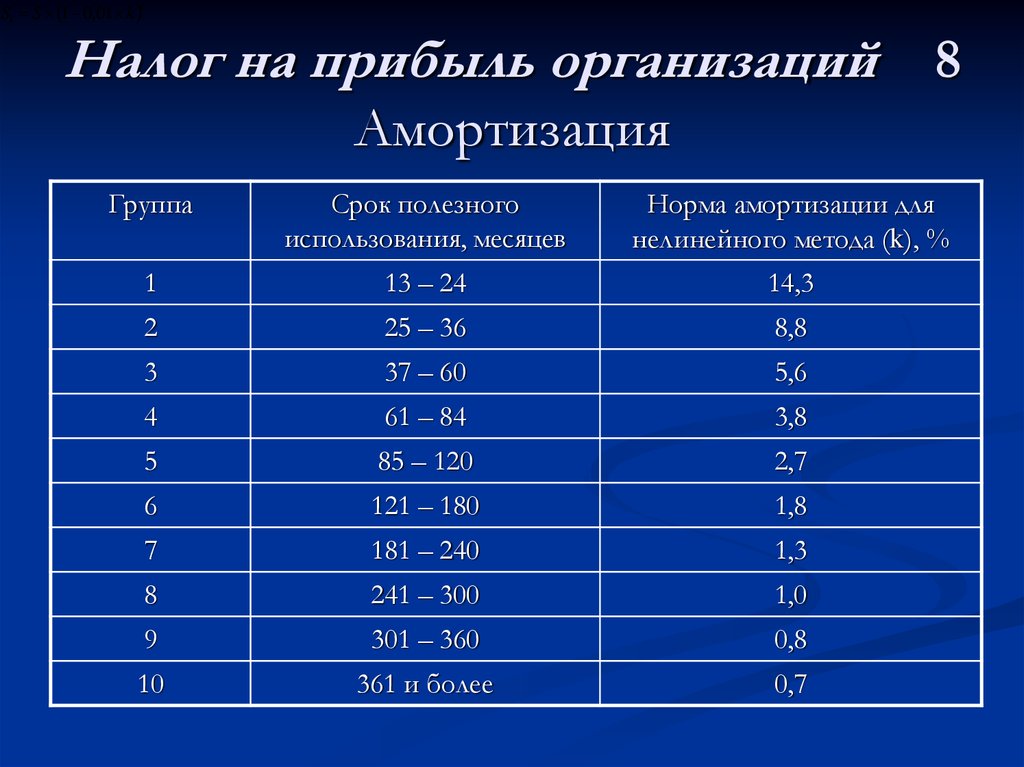

Нелинейный

Расчет ежемесячной амортизации производится по каждой аморт. группе (а не отдельно по каждому объекту!) согласно формуле:

АГбн х Ан / 100, где

АГбн – совокупный баланс аморт. группы к. началу соответствующего месяца.

группы к. началу соответствующего месяца.

Амортизацию каждый месяц причисляют к расходам по производству и продажам по пп. 3 п. 2 ст. 253, п. 3 ст. 272 НК!

Итоги

Амортизацию основных средств начисляйте в соответствии с ФСБУ 6/2020. В бухгалтерском учете существуют 3 метода расчета амортизации. В налоговом всего 2.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Коэффициент амортизации — Finance | Dynamics 365

Twitter LinkedIn Facebook Адрес электронной почты

- Статья

- Чтение занимает 2 мин

Эта статья содержит обзор метода коэффициента амортизации.

Коэффициенты — это проценты, используемые для амортизации активов. Когда производится настройка профиля амортизации основных средств и выбор значения Коэффициент в поле Метод на странице Профили амортизации, можно настроить прогрессивную амортизацию, дигрессивную амортизацию или линейную амортизацию.

- При прогрессивной амортизации сумма амортизации увеличивается с каждым периодом амортизации.

- При дигрессивной амортизации сумма амортизации в каждый следующий период уменьшается.

- При линейной амортизации сумма амортизации одна и та же в каждом периоде.

Приведенные ниже правила и примеры показывают, как можно настроить коэффициенты для каждого типа амортизации.

Примечание

Когда выбирается значение Коэффициент в поле Метод, отображается поле Коэффициент и поле Интервал.

Прогрессивная амортизация

Значение в поле Коэффициент больше чем 50.

Пример

Стоимость приобретения равна 100 000, коэффициент равен 70, срок службы равен 10 годам, и амортизация начинается 1 января. Суммы амортизации и суммы остаточной стоимости показаны только для первых шести лет срока службы.

| Год | Период | Сумма амортизации | Сумма остаточной стоимости |

|---|---|---|---|

| 1 | 31 декабря | 307,69 | 99 692,31 |

| 2 | 31 декабря | 1 447,21 | 98 245,10 |

| 3 | 31 декабря | 3 104,50 | 95 140,60 |

| 4 | 31 декабря | 5 150,21 | 89 990,39 |

| 5 | 31 декабря | 7 522,95 | 82 467,44 |

| 6 | 31 декабря | 10 184,06 | 72 283,38 |

Дигрессивная амортизация

Значение в поле Коэффициент меньше чем 50.

Пример

Стоимость приобретения равна 100 000, коэффициент равен 20, срок службы равен 10 годам, и амортизация начинается 1 января. Суммы амортизации и суммы остаточной стоимости показаны только для первых шести лет срока службы.

Суммы амортизации и суммы остаточной стоимости показаны только для первых шести лет срока службы.

| Год | Период | Сумма амортизации | Сумма остаточной стоимости |

|---|---|---|---|

| 1 | 31 декабря | 56 080,43 | 43 919,57 |

| 2 | 31 декабря | 10 665,70 | 33 253,87 |

| 3 | 31 декабря | 7 156,22 | 26 097,65 |

| 4 | 31 декабря | 5 538,06 | 20 559,59 |

| 5 | 31 декабря | 4 579,89 | 15 979,70 |

| 6 | 31 декабря | 3 937,36 | 12 042,34 |

Линейная амортизация

Значение в поле Коэффициент равно 50. В этом случае амортизация одинакова в каждом периоде, и следует рассмотреть результаты выбора значений в других полях, как это показано в разделе Амортизация срока службы (прямолинейный метод).

> AssetAccountant™

Рассчитайте норму амортизации основных средств/полезный срок службы

Этот уникальный инструмент поиска AssetAccountant™ позволяет вам искать основные средства, чтобы определить соответствующую норму амортизации основных средств, эффективный срок службы и многое другое.

Он разработан с использованием соответствующих ссылок Налогового управления Австралии (ATO) и IRD Новой Зеландии, поэтому вы можете положиться на расчеты.

Быстрый и простой в использовании калькулятор амортизации основных средств AssetAccountant™

Это быстрый и простой поиск/расчет амортизации основных средств.

Просто введите описание актива, например, «автомобиль», и вам будет предложен ряд вариантов на выбор, как в этом примере:

Основное оборудование (ATO)

Промышленность: Автомобилестроение

Срок полезного использования: 10 лет

Коэффициент (убывающая стоимость): 20,00%

Ставка (себестоимость): 10,00%

Применяется с: 1 января 2001 г.

Справочник ATO

Почему важно рассчитывать амортизацию основных средств?

Большинство предприятий имеют активы, которые способствуют их способности работать.

Подумайте о машинах, зданиях, транспортных средствах, мебели, компьютерном оборудовании И программном обеспечении.

Все они прямо или косвенно приносят доход бизнесу.

Амортизация определяется следующим образом: Допуск для предприятий по распределению стоимости основных средств в течение срока их полезного использования или ожидаемого срока службы.

Но, как правило, не имеет смысла списывать все активы в первый год их использования, несмотря на недавнее щедрое законодательство.

Это открывает совершенно другую дискуссию о налоговой и бухгалтерской амортизации. Посетите ссылку для более глубокого погружения в эту тему.

Но вернемся к вопросу, почему важно амортизировать основные средства?

- Достоверность финансовой информации и отчетности. Амортизация точно указывает понесенные расходы по сравнению с вкладом в доход, который она вносит. Заниженная или завышенная амортизация может исказить финансовое положение бизнеса, поэтому это важный элемент соблюдения.

- Чтобы разграничить налоговую стоимость актива по сравнению с балансовой стоимостью. Посмотрите еще раз ссылку выше, если вы еще этого не сделали.

- Расчет текущей балансовой стоимости любого/всех активов за вычетом износа. Это достигается путем вычитания накопленной амортизации из первоначальной стоимости приобретения актива.

- Использование налоговых льгот для бизнеса. Правительства часто меняют и дополняют свои правила налоговой амортизации.

Амортизация точно указывает понесенные расходы по сравнению с вкладом в доход, который она вносит. Заниженная или завышенная амортизация может исказить финансовое положение бизнеса, поэтому это важный элемент соблюдения.

Амортизация точно указывает понесенные расходы по сравнению с вкладом в доход, который она вносит. Заниженная или завышенная амортизация может исказить финансовое положение бизнеса, поэтому это важный элемент соблюдения. Калькулятор ниже, безусловно, поможет вам убедиться, что вы амортизируете налог наиболее эффективным способом, чтобы снизить годовой налогооблагаемый доход компании, тем самым увеличивая налоговые сбережения компании.

Подписка на программное обеспечение AssetAccountant™ обеспечит точность и доступность даже самого сложного реестра основных средств.

AssetAccountant™ — избавление от электронных таблиц с 2019 года

Как пользоваться калькулятором амортизации основных средств

- Используйте кавычки , чтобы найти активы со словами, которые должны стоять вместе. В противном случае поиск будет включать результаты по сроку службы основных средств и нормам амортизации, где эти слова встречаются где угодно и в любом порядке.

Пример A : Поиск по вывескам автостоянок с помощью инструмента поиска ATO. Вы получите 3 возможных результата.

Пример B : Теперь выполните поиск по вывеске «парковка» . Теперь вы получите только один результат. - Используйте знаки плюс (+) или минус (-) , чтобы уточнить поиск. Знак «плюс» означает, что поисковый запрос или фраза должны отображаться в результатах поиска. Знак минус указывает на слова, которые должны отсутствовать в результатах поиска.

Пример : Если вы ищете ручной сварочный аппарат, но не сварочный аппарат MIG, попробуйте этот термин сварщик -mig +portable , и вы получите только один результат.

Знак минус указывает на слова, которые должны отсутствовать в результатах поиска.

Знак минус указывает на слова, которые должны отсутствовать в результатах поиска. Этот калькулятор амортизации основных средств и инструмент поиска ставок составляют основу налогового руководства AssetAccountant™ и расчетов постановлений для Австралии и Новой Зеландии.

Программное обеспечение AssetAccountant™ для расчета амортизации основных средств упрощает расчет амортизации основных средств

Амортизация основных средств для предприятий и фирм не должна выполняться в электронных таблицах, за исключением самых основных приложений (например, только несколько активов амортизируются только для целей налогообложения).

Программное обеспечение для амортизации основных средств AssetAccountant™ предоставляет вам автоматизированные рабочие процессы и локализованные правила налогообложения и бухгалтерского учета.

Избавьтесь от ручных электронных таблиц навсегда!

Попробуйте это мощное облачное программное обеспечение бесплатно уже сегодня.

Почему наши клиенты любят AssetAccountant™

До 2021 года мы использовали электронные таблицы Excel для расчета и управления амортизацией налога на основные средства для регистров группы, что не было устойчивым. Чтобы решить эту проблему и внедрить автоматизацию процесса, мы изучили решения, предлагаемые на рынке, в том числе крупными бухгалтерскими фирмами и поставщиками специализированного программного обеспечения. После тщательной проверки AssetAccountant как поставщика, тестирования программного обеспечения и его расчетов, а также проверки безопасности данных компании, мы обязались внедрить программное обеспечение для всех налоговых реестров основных средств группы Whitehaven Coal. С момента реализации мы были очень довольны этим решением. Программа интуитивно понятна, надежна, проста в использовании и точна. Приверженность AssetAccountant постоянному развитию функций продукта также впечатляет.

Грег СингхГруп, налоговый менеджер, Whitehaven Coal Limited

После знакомства с AssetAccountant в 2020 году компанией PriceWaterhouseCoopers я тщательно изучил функциональные возможности программного обеспечения, чтобы оно соответствовало нашим сложным требованиям к амортизации основных средств и учету аренды. Например, Buildsafe приобретает, отчуждает и списывает тысячи активов, включая частичные сделки. Нам также нужны гибкие отчеты и подробные журналы. Я считаю, что это программное обеспечение является стандартным для предприятий, надежным и точным. Программное обеспечение представляет собой очень элегантное сочетание красоты и ума. Постоянная поддержка, разработка продуктов и помощь были оперативными и надежными. Замечательная команда и продукт. Спасибо.

Шарон Хьюз Финансовый директор, Buildsafe

AssetAccountant (AA) разработала совершенную систему управления основными средствами. AA легко интегрируется с Xero и создает отчеты, которые удовлетворят любого аудитора благодаря легко отслеживаемым и поддающимся проверке транзакциям. Настоящей скрытой жемчужиной является их средство учета аренды , которое избавляет от всех душевных страданий и трудоемких проблем из AASB16.

AA легко интегрируется с Xero и создает отчеты, которые удовлетворят любого аудитора благодаря легко отслеживаемым и поддающимся проверке транзакциям. Настоящей скрытой жемчужиной является их средство учета аренды , которое избавляет от всех душевных страданий и трудоемких проблем из AASB16.

Фантастический продукт — буквально сэкономил мне часы работы.

Джон СмитФинансовый директор и секретарь компании, Dateline Resources Ltd

Нам нравится использовать AssetAccountant. Экономия времени при вводе амортизационных отчислений каждым клиентом означает не только увеличение прибыли по каждой работе, но и возможность направления дополнительных возможностей нашей команды на более ценную работу. Инвестиции в программу амортизации основных средств AssetAccountant практически не сопряжены с риском.

Сюзанна Уокер Директор, Clear Path Accounting

Big Boy Jocks On. …

…

Когда-либо хотел иметь систему основных средств крупной компании без всей неуклюжести и чрезмерного размышления со стороны разработчиков программного обеспечения (я ищу у вас Thomson Reuters…)? Тогда вам нужен AssetAccountant. Он обеспечивает правильное сочетание сложных расчетов амортизации и красивого пользовательского интерфейса. Это система, разработанная бухгалтерами и отлично реализованная разработчиками. Интеграция с Xero безупречна (вы можете войти в AA с учетными данными Xero, что замечательно, если вы уже используете Xero в своем браузере), а синхронизация журналов между двумя приложениями очень гибкая. Тогда есть цена. Я призываю вас найти более надежную систему основных средств по этим ценам. Молодец Бухгалтер Активов.

Ты меня понял.

Теперь я снова надел свои спортивные штаны для управления основными средствами…. и они подходят!

Крис Дж. Эмерсон CPAEmerson Consulting Services LLC

От первого контакта с командой AssetAccountant до окончательной реализации мы получили быстрые и положительные ответы. Эффективная служба поддержки и постоянное совершенствование делают AssetAccountant продуктом, рекомендуемым для самых разных отраслей, а также для бухгалтерских фирм.

Эффективная служба поддержки и постоянное совершенствование делают AssetAccountant продуктом, рекомендуемым для самых разных отраслей, а также для бухгалтерских фирм.

Марко АбрильФинансовый контролер, TPM Builders

Удивительно, как мы рассчитали амортизацию за этот год всего за несколько минут!

Veenith SinghGroup Менеджер по финансовым операциям, Beca Group

Наша организация искала автономный облачный реестр основных средств, который мог бы рассчитывать амортизацию для нескольких компаний. AssetAccountant был идеальным решением, избавившим от необходимости отслеживать активы и рассчитывать амортизацию с помощью электронных таблиц.

Команда AssetAccountant очень оперативно реагировала на протяжении всего процесса внедрения. Система проста в использовании и имеет различные параметры как для отслеживания активов, так и для амортизации, что делает ее подходящей для большинства организаций.

Кон КиргианисФинансовый менеджер, KWP!

Теперь, когда AssetAccountant появился в нашем магазине приложений, наши клиенты и отдел продаж получили облачный вариант амортизации основных средств, тесно интегрированный с QuickBooks Online.

Matt PisarskiGlobal Business Development, Intuit Quickbooks

После многих лет «доплаты» за управление активами мы решили перейти на собственные нужды. Простота и возможности программного обеспечения более чем впечатлили, а с персоналом было приятно иметь дело. Потрясающе иметь ежемесячную отчетность, а не годовую.

Ким Стентон Финансовый директор Hardy Aviation

Я видел, как появляются и исчезают многие нишевые продукты, но одной неизменной остается отсутствие приличного реестра основных средств. Недавно меня пригласили посмотреть последнее воплощение, и оно не разочаровало. Я уверен, что и бухгалтерские фирмы, и корпоративные клиенты выстроятся в очередь, чтобы воспользоваться им — я уже превозносил достоинства решений.

Я уверен, что и бухгалтерские фирмы, и корпоративные клиенты выстроятся в очередь, чтобы воспользоваться им — я уже превозносил достоинства решений.

Алан ФитцджеральдОснователь, Practice Connections

Впервые мы наткнулись на AssetAccountant при поиске потенциальных замен регистра активов Xero. AssetAccountant вызвал наш интерес благодаря своей способности легко и прозрачно прогнозировать амортизацию, перемещать активы между площадками, переоценивать активы и выбывать части активов. Команда AA была чрезвычайно полезна, что вселило в нас уверенность в продукте, и мы с нетерпением ждем возможности изучить дополнительные функции, чтобы повысить эффективность наших процессов.

Элспет МилдренБухгалтер, Lawson Grains

Мы настоятельно рекомендуем использовать AssetAccountant. Наши клиенты получают огромную выгоду от точных записей реестра активов, благодаря чему бухгалтерский учет в электронных таблицах (и типичные ошибки) остались в прошлом. Мы можем легко вести налоговый и бухгалтерский регистры, предоставляя нашим клиентам точную и содержательную информацию. AssetAccountant очень прост в использовании, и нам нравится, что он интегрируется с QBO и Xero.

Мы можем легко вести налоговый и бухгалтерский регистры, предоставляя нашим клиентам точную и содержательную информацию. AssetAccountant очень прост в использовании, и нам нравится, что он интегрируется с QBO и Xero.

Линн Спитери, основатель Virtue Private Advisory

Предыдущий

Следующий

Готовы раскошелиться?

как распределить стоимость ваших активов — business.govt.nz

Амортизация — это метод распределения во времени стоимости крупных активов, которые вы покупаете для своего бизнеса или вашей работы в качестве индивидуального предпринимателя или подрядчика. Вы можете требовать вычета норм амортизации, утвержденных Налоговой службой, в своей декларации о подоходном налоге. Это немного похоже на заявление о расходах, но вместо того, чтобы указывать общую стоимость предмета, вы указываете сумму, которую он обесценивает каждый год.

Амортизируемые активы

Для целей налогообложения вы должны амортизировать активы, которые:

- принадлежат вам или вашему предприятию и доступны для коммерческого использования

- стоит более 1000 долларов

- имеют ожидаемый срок службы более 12 месяцев.

Активы интеллектуальной собственности, такие как патенты и авторские права, подлежат амортизации.

Вы не можете требовать вычета амортизации:

- активов, которые вы решили считать неамортизируемыми в Налоговом управлении

- торговля акциями

- земля (за исключением некоторых приспособлений или благоустройства земли)

- жилых дома

- наиболее нематериальные активы, например деловая репутация

- малоценные активы (менее 1000 долларов США) — они полностью списываются при покупке

- активы, затраты по которым уже вычтены в соответствии с другим налоговым положением

- активы, экономическая стоимость которых не снижается из-за компенсации за утрату или ущерб

- активов, стоимость которых была разрешена или разрешена в качестве вычета в соответствии со специальными положениями, касающимися улучшения земли в первичном секторе.

Амортизация рассчитывается ежегодно в течение срока полезного использования актива в рамках годовой отчетности.

Для расчета необходимо знать:

- стоимость актива

- ваш метод амортизации

- утвержденная норма амортизации налоговой инспекции.

Стоимость актива

Как правило, это стоимость, уплаченная за актив в момент его приобретения, или, в случае ввоза активов, рыночная стоимость актива в момент, когда вы начинаете использовать его для своего бизнеса. Каждый год амортизация вычитается из стоимости вашего актива — оставшаяся стоимость называется скорректированной налоговой стоимостью.

Если вы зарегистрированы как налог на товары и услуги, используйте цену актива без учета налога на товары и услуги для расчета амортизации, и вы можете потребовать кредит на часть его цены, на которую распространяется налог на товары и услуги. Если вы не зарегистрированы в системе GST, рассчитывайте амортизацию по цене с учетом GST.

Метод амортизации

Выберите один из следующих методов:

- Уменьшение стоимости: амортизация рассчитывается как постоянный процент от скорректированной налоговой стоимости актива. Амортизационные отчисления уменьшаются каждый год.

- Прямая линия: каждый год ваш актив обесценивается на одну и ту же сумму — процент от его первоначальной себестоимости.

Вы не обязаны использовать один и тот же метод для всех своих активов, но вы должны использовать один и тот же метод для актива в течение финансового года.

Методы амортизации (внешняя ссылка) — Налоговая служба

Налоговая норма амортизации

Налоговая служба устанавливает нормы амортизации на основе стоимости и срока полезного использования актива.

Инструмент для определения нормы амортизации (внешняя ссылка) — Налоговая служба

Чтобы рассчитать скорректированную налоговую стоимость актива и требуемую сумму амортизации, умножьте его стоимость на норму амортизации.