Как узнать срок полезного использования сельхозтехники для принятия к учёту?

ВопросДобрый день! Я в первые сталкиваюсь с сельскохозяйственной деятельностью, наша компания приобрела комбайны, жатки зерновые, подборщики. Как можно узнать срок полезного использования для принятия к учёту?

Иллюстративное фото: ©АгроИнфоОтветВ соответствии с международным стандартом

финансовой отчетности (IAS) 16 Основные средства (далее – МСФО) срок полезного использования – это период времени, на протяжении которого,

как ожидается, актив будет иметься в наличии для использования предприятием или количество единиц продукции или аналогичных единиц, которые предприятие

ожидает получить от использования актива. Согласну пункту 57 (IAS) 16 срок полезного использования актива

определяется с точки зрения предполагаемой полезности актива для предприятия.

Политика предприятия по управлению активами может предусматривать выбытие

активов по истечении определенного времени или после потребления определенной

доли будущих экономических выгод, заключенных в активе. Таким образом, срок

полезного использования актива может оказаться короче, чем срок его экономической

службы. Расчетная оценка срока полезного использования актива производится с

применением профессионального суждения, основанного на опыте работы предприятия

с аналогичными активами.

Таким образом, срок

полезного использования актива может оказаться короче, чем срок его экономической

службы. Расчетная оценка срока полезного использования актива производится с

применением профессионального суждения, основанного на опыте работы предприятия

с аналогичными активами.

Сроки службы сельскохозяйственной техники определяются компанией на основе опыта эксплуатации аналогичных средств производства. Если же аналогичного опыта нет, то можно ориентироваться на сроки полезного использования на основе информации от производителя сельскохозяйственной техники, или опыта компаний-коллег.

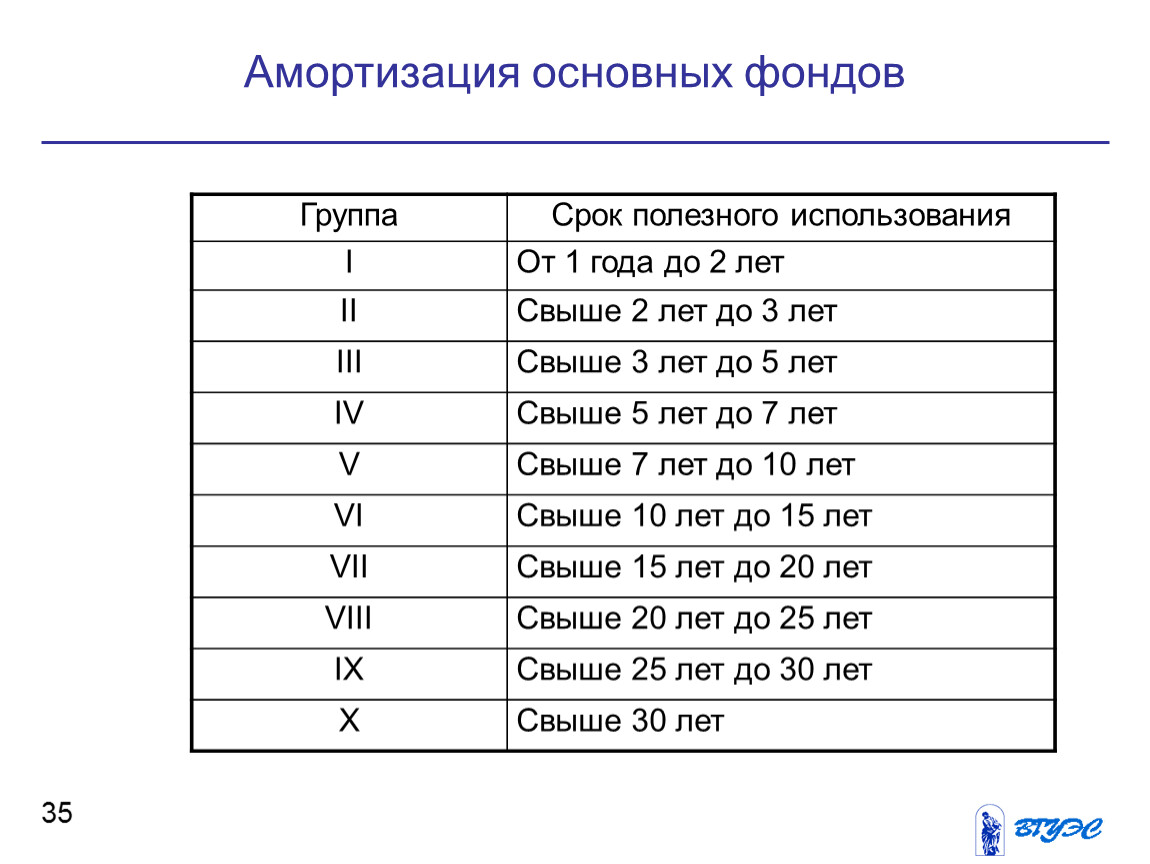

Кроме того, в соответствии с пунктом 2 статьи 269 налогового кодекса Республики Казахстан (далее – НК РК) ежемесячная расчетная сумма амортизации определяется как произведение стоимости приобретения актива и предельной месячной нормы амортизации, предусмотренной пунктом 3 статьи 269. Согласно пункту 3 статьи 269 НК РК в зависимости от группы, к которой фиксированный актив подлежит включению применяются следующие предельные месячные нормы амортизации:

Таким образом, предельная месячная норма амортизации сельскохозяйственной техники составляет 2,08%, а годовая, соответственно – 25 %.

Также согласно МСФО и Национальному стандарту финансовой отчетности сроки полезного использования фиксированных активов периодически пересматриваются. Эти сроки могут пересматриваться под влиянием модернизации объекта, морального или физического износа, технических и технологических изменений.

На вопрос отвечала Жанна Батабаева

Для того чтобы задать вопрос в редакцию, нужно: 1. Кликнуть на раздел “Задать вопрос”, заполнить указанное поле и оставить свои координаты.Поделиться материалом

Как установить срок полезного использования основных средств

Основные средства: 36 ответов на горячие вопросы по приобретению, ремонтам, ликвидации

В бухгалтерском учете СПИ объекта основных средств (далее – ОC) предприятие определяет самостоятельно.

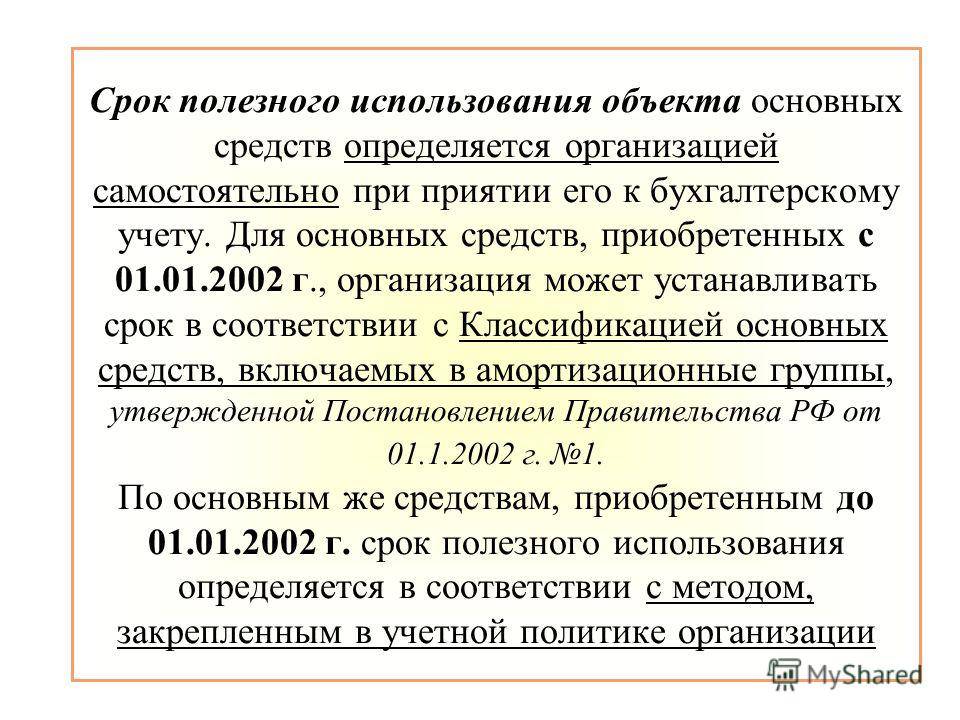

СПИ – это ожидаемый период, в течение которого необоротные активы будут использоваться предприятием или с их помощью будет изготовлен (выполнен) ожидаемый предприятием объем продукции (работ, услуг) (п. 4 НП(С)БУ 7).

Как следует из определения, под СПИ понимают не точный, а именно ожидаемый срок, который может отличаться от фактического. В дальнейшем СПИ пересматривают, если изменились ожидаемые экономические выгоды от использования объекта ОС. В таком случае амортизация объекта ОС начисляется, исходя из нового СПИ, начиная с месяца, следующего за месяцем изменения СПИ (п. 25 НП(С)БУ 7). Предполагаемый СПИ должен быть больше года или одного операционного цикла, если он превышает год.

При установлении СПИ следует учесть (п. 24 НП(С)БУ 7):

- мощность или производительность объекта;

- физический и моральный износ;

- правовые и другие ограничения сроков эксплуатации объекта и др.

Рекомендуем при определении СПИ за объем продукции (работ, услуг), который будет изготовлен (выполнен) предприятием с использованием объекта ОС, принимать объем продукции (работ, услуг), который планируется произвести (выполнить) с помощью этого объекта.

Важно! СПИ фиксируется в приказе (распоряжении) руководителя о вводе объекта ОС в эксплуатацию (п. 23 НП(С)БУ 7).

Плательщики налога на прибыль, которые корректируют финрезультат на разницы из разд. ІІІ НК, должны ориентироваться на минимально допустимые сроки амортизации, приведенные в пп. 138.3.3 НК. В нашем случае минимально допустимый срок амортизации транспортных средств – 5 лет. При этом если в бухучете СПИ объекта ОС:

- меньше минимально допустимых сроков амортизации ОС, то для расчета амортизации в налоговом учете используются сроки из пп. 138.3.3 НК;

- равен или больше сроков, установленных пп. 138.3.3 НК, тогда для расчета амортизации берут бухгалтерский СПИ.

Для определения объекта обложения налогом на прибыль плательщики должны к бухгалтерскому финрезультату отчетного периода прибавить, в частности, сумму бухгалтерской амортизации ОС и вычесть сумму налоговой амортизации, исчисленной по правилам НК (п.

На заметку! Если у одного и того же объекта в налоговом и бухгалтерском учете разные СПИ, то у такого объекта разными будут также:

- ежемесячные суммы амортизации;

- остаточная стоимость.

Плательщики налога на прибыль, которые не корректируют финрезультат на разницы из разд. ІІІ НК, при определении СПИ формально могут не учитывать минимально допустимые сроки амортизации, установленные пп. 138.3.3 НК. Но если они перейдут в группу плательщиков, которые корректируют финрезультат на разницы, установленные разд. ІІІ НК, то после изменения своего статуса им придется при расчете налоговой амортизации использовать минимально допустимые сроки амортизации.

Автомобиль на предприятии полезное использование приобретение автомобиля основные средства

АО «Народный Банк Казахстана» (СТУ:h5L1) Износ, Deple

АО «Народный Банк Казахстана» износ, истощение и амортизация за три месяцы, закончившиеся в Март 2023 было €9 млн . Его износ, истощение и амортизация за последних двенадцати месяцев (TTM) закончились в марте 2023 года составили 37 миллионов евро .

Его износ, истощение и амортизация за последних двенадцати месяцев (TTM) закончились в марте 2023 года составили 37 миллионов евро .

АО «Народный Банк Казахстана» Износ, истощение и амортизация Исторические данные

Тенденцию исторических данных по износу, истощению и амортизации АО «Народный Банк Казахстана» можно увидеть ниже:

* Для раздела «Операционные данные»: Все числа указаны в единицах измерения после каждого термина, а все суммы, связанные с валютой, указаны в долларах США.

* Для других разделов: Все числа указаны в миллионах, за исключением данных на акцию, коэффициента и процента. Все суммы, связанные с валютой, указаны в соответствующей валюте фондовой биржи компании.

* Только для членов Premium.

| АО «Народный Банк Казахстана» Годовые данные | |||||||||||

| Тренд | 13 декабря | 14 декабря | 15 декабря | 16 декабря | 17 декабря | 18 декабря | 19 декабря | 20 декабря | 21 декабря | 22 декабря | |

| Износ, истощение и амортизация | 29,71 | 27. 21 21 | 25.17 | 30.26 | 34,87 | ||||||

| АО «Народный Банк Казахстана» Ежеквартальные данные | ||||||||||||||||||||

| 18 июня | 18 сентября | 18 декабря | 19 марта | 19 июня | 19 сентября | 19 декабря | 20 марта | 20 июня | 20 сентября | 20 декабря | 21 марта | 21 июня | 21 сентября | 21 декабря | 22 марта | 22 июня | 22 сентября | 22 декабря | 23 марта | |

| Износ, истощение и амортизация | 7,34 | 9,39 | 10,26 | 8,56 | 9,22 | |||||||||||||||

АО «Народный Банк Казахстана» Расчет износа, истощения и амортизации

Амортизация представляет собой текущий расход, учитывающий прошлую стоимость актива, который в настоящее время приносит прибыль.

Истощение и амортизация являются синонимами амортизации.

Обычно:Термин «амортизация» используется при обсуждении искусственных материальных активов

Термин «истощение» используется при обсуждении природных материальных активов

Термин «амортизация» используется при обсуждении нематериальных активов

Износ, истощение и амортизация за последние двенадцать месяцев (TTM), закончившихся в марте 2023 года, суммирует квартальные данные, представленные компанией за последние 12 месяцев, что составляет 37 миллионов евро.

* Для раздела «Операционные данные»: все числа указаны в единицах измерения после каждого термина, а все суммы, связанные с валютой, указаны в долларах США.

* Для других разделов: Все числа указаны в миллионах, за исключением данных на акцию, коэффициента и процента. Все суммы, связанные с валютой, указаны в соответствующей валюте фондовой биржи компании.

АО «Народный Банк Казахстана» (STU:h5L1) Объяснение амортизации, истощения и амортизации

Одним из ключевых принципов Общепринятых принципов бухгалтерского учета (ОПБУ) является принцип соответствия. Принцип соответствия гласит, что компании должны сообщать о сопутствующих затратах и выгодах одновременно.

Принцип соответствия гласит, что компании должны сообщать о сопутствующих затратах и выгодах одновременно.

Например:

Если компания покупает в 1982 году круизный лайнер стоимостью 300 миллионов долларов, а затем продает билеты пассажирам в течение следующих 30 лет, она не должна сообщать о расходах в размере 300 миллионов долларов в 1982 году.82, а затем продажи билетов с 1982 по 2012 год. Вместо этого компания должна распределить покупную цену корабля (стоимость) на тот же период времени, когда она продает билеты (выгода).Для составления отчетов о прибылях и убытках, отвечающих принципу соответствия, бухгалтеры используют расходы, называемые амортизацией.

Таким образом, вместо того, чтобы сообщать о расходах на покупку в размере 300 миллионов долларов в 1982 году, компания могла бы:

Сообщите об амортизационных расходах в размере 30 миллионов долларов в 1982, 1983, 1984 годах… и каждый год после этого в течение 30 лет компания рассчитывает продавать билеты пассажирам на этом круизном лайнере.

Для расчета амортизации компания должна сделать оценки и сделать выбор, например:

Стоимость активаСрок полезного использования актива

Остаточная стоимость актива в конце срока его полезного использования

И способ распределения стоимости актива в соответствии со временем, когда актив приносит пользу

Диапазон различных способов распределения затрат по GAAP слишком долго перечислять. Однако публичные компании в Соединенных Штатах объясняют акционерам свой выбор в отношении амортизации в примечаниях к своим финансовым отчетам. Очень важно, чтобы инвесторы прочитали эту записку. Инвесторы могут найти это примечание в компании 10-К.

Прошлые амортизационные отчисления накапливаются в балансе. Большинство публичных компаний предпочитают не отражать этот контрактивный счет в балансовом отчете, который они представляют акционерам. Вместо этого они просто показывают один элемент. Этот отдельный элемент актива может быть помечен как нетто. Например, недвижимость, завод и оборудование — Net. На самом деле это счет актива, зачищенный от контрсчета актива.

На самом деле это счет актива, зачищенный от контрсчета актива.

Контрактивный счет — это счет, который компенсирует активный счет. Так, например, компания может иметь:

Основные средства – брутто: 150 миллионов долларов СШАНакопленная амортизация: 120 миллионов долларов США

Основные средства – нетто: 30 миллионов долларов США

, а оборудование — нетто. Это стоимость основных средств компании (счет активов) за вычетом накопленной амортизации (счет контрас). Это означает, что активы компании стоят 150 миллионов долларов, компания сообщила о 120 миллионах долларов амортизационных отчислений за эти годы, и теперь компания сообщает, что балансовая стоимость активов составляет 30 миллионов долларов.

Компания может иметь на балансе полностью амортизированные активы. Это означает, что оценка компанией срока полезного использования актива была короче фактического срока полезного использования актива. В результате актив, хотя он все еще используется, отражается в балансе по его остаточной стоимости.

Это напоминание о том, что амортизация включает оценку и выбор. Это не безошибочный процесс.

Компании не имеют наличной раскладки на амортизацию. Таким образом, амортизация добавляется обратно в отчет о движении денежных средств.

Хотя амортизация не является денежными затратами, это реальные коммерческие затраты, поскольку компания должна платить за основные средства при их покупке. И Уоррен Баффет, и Чарли Мангер ненавидят идею EDITDA, поскольку амортизация не включается в состав расходов. Уоррен Баффет даже в шутку сказал, что мы предпочитаем прибыль всему, когда критикуем злоупотребление EDITDA.

Имейте в виду

Оценки амортизации делают расчет чистой прибыли зависимым от выбора бухгалтерского учета руководством. Этот выбор может быть как чрезмерно агрессивным, так и чрезмерно консервативным.

АО «Народный Банк Казахстана» Термины, связанные с износом, истощением и амортизацией

Благодарим вас за просмотр подробного обзора амортизации, истощения и амортизации АО «Народный Банк Казахстана», предоставленного GuruFocus. com. Пожалуйста, нажмите на следующие ссылки, чтобы увидеть соответствующие страницы терминов.

com. Пожалуйста, нажмите на следующие ссылки, чтобы увидеть соответствующие страницы терминов.

АО «Народный Банк Казахстана» (СТУ:h5L1) Описание деятельности

Отрасль

GURUFOCUS.COM » СПИСОК АКЦИЙ » Финансовые услуги » Банки » АО «Народный Банк Казахстана» (СТУ:h5L1) » Определения » Износ, истощение и амортизация

Сопоставимые компании

XKAZ:ASBN XKAZ:CCBN АВТОМОБИЛЬ: БПВ АВТОМОБИЛЬ:МВЗ.А АВТОМОБИЛЬ:BNC ШСЭ: 600036 NSE:HDFCBANK NSE:ICICIBANK САУ: 1120 ISX: BBCA XPAR:BNP Гонконгская фондовая биржа: 01658 НФБ:СБИН SGX:D05 САУ: 1180 ISX:BBRI ШСЭ: 601166 БСП: ИТУБ3 Нью-йоркская фондовая биржа: PNC Нью-Йоркская фондовая биржа: USB

Торгуется на других биржах

HSBKD:Казахстан HSBK: Казахстан HSBKL: Великобритания HSBK: Великобритания h5L1:Германия

Адрес

пр. Аль-Фараби, 40, Алматы, KAZ, A26M3K5

Аль-Фараби, 40, Алматы, KAZ, A26M3K5

Сайт

https://www.halykbank.kz

9 0002 АО «Народный сберегательный банк Казахстана» предоставляет банковские услуги физическим и юридическим лицам услуги в Казахстане, России, Кыргызстане и Грузии. Он также предоставляет услуги по управлению пенсионными активами и страховые услуги в Казахстане. Его деятельность включает предоставление кредитов и гарантий, привлечение депозитов, торговлю ценными бумагами и иностранной валютой, осуществление переводов, операций с наличными и платежными картами, а также оказание других банковских услуг своим клиентам. Он управляет своим бизнесом через различные подразделения, такие как розничное банковское обслуживание, корпоративное банковское обслуживание, банковское обслуживание малого и среднего бизнеса и другие. Прочие представляют собой услуги на рынке капитала, страховые услуги и документарные операции с выданными гарантиями и коммерческими аккредитивами.АО «Народный Банк Казахстана» (СТУ:h5L1) Заголовки

Нет заголовков

QAD Обзор основных средств | QAD

Хорошо управляемые активы необходимы для предсказуемого, но динамичного производства и получения прибыли производителями. Финансовые директора знают, что расходы на основные средства являются существенной статьей баланса и ключевым атрибутом оценки компании, но также и то, что основные средства в основном приобретаются для поддержки получения дохода. Финансовый директор и менеджеры по основным средствам также хорошо осведомлены о том, что аудиторы основных средств считают активы ключевым пунктом соответствия. Эффективный учет основных средств и отчетность необходимы для успеха производителя.

Финансовые директора знают, что расходы на основные средства являются существенной статьей баланса и ключевым атрибутом оценки компании, но также и то, что основные средства в основном приобретаются для поддержки получения дохода. Финансовый директор и менеджеры по основным средствам также хорошо осведомлены о том, что аудиторы основных средств считают активы ключевым пунктом соответствия. Эффективный учет основных средств и отчетность необходимы для успеха производителя.

К сожалению, инструменты и процессы учета и отчетности по основным средствам часто требуют особого обращения, что мешает точности и своевременности. Некоторые решения по учету основных средств не фиксируют и не сообщают о полном жизненном цикле активов «от приобретения до выбытия», что необходимо для подготовки точной финансовой отчетности и выполнения требований аудитора. В некоторых решениях не удается оптимизировать учетные процессы для активации активов и обработки транзакций, а также отсутствует встроенная обработка для обеспечения соответствия бухгалтерскому и налоговому законодательству. Кроме того, выбор учета основных средств часто делается без учета важности интеграции с другими системами учета, такими как основная финансовая система, управление активами предприятия и ERP.

Кроме того, выбор учета основных средств часто делается без учета важности интеграции с другими системами учета, такими как основная финансовая система, управление активами предприятия и ERP.

По мере изменения нормативных требований и аудиторских требований, а также по мере оборота активов и изменения состава активов управляющие основными средствами должны быстро и эффективно реагировать на изменения, но им могут препятствовать неэффективные инструменты учета и отчетности.

Решение по учету основных средств должно фиксировать и отражать все этапы жизненного цикла актива, а также включать различные варианты для работы с различными правилами и классификациями активов.

Бухгалтерский баланс может неверно отражать стоимость активов, что может привести к неблагоприятным выводам аудита и, возможно, даже к пересмотру финансовой отчетности.

Решение для основных средств, интегрированное в ERP, обновляет главную книгу непосредственно для всех проводок, связанных с активами, что означает, что не требуются автономные расчеты или ведение журналов вручную. Это снижает количество ошибок и рисков. Кроме того, новые записи активов предприятия можно создавать непосредственно в решении для основных средств.

Это снижает количество ошибок и рисков. Кроме того, новые записи активов предприятия можно создавать непосредственно в решении для основных средств.

СОКРАЩЕНИЕ ОБЩЕЙ СТОИМОСТИ ВЛАДЕНИЯ путем замены стороннего поставщика основных средств интегрированным решением для основных средств, интегрированным с ERP

УМЕНЬШИТЬ КОЛИЧЕСТВО ПРИЗРАЧНЫХ АКТИВОВ В РЕГИСТРЕ ОСНОВНЫХ СРЕДСТВ. «Призрачные активы» — это активы, которые больше не используются или отсутствуют, но сохраняют стоимость в реестре основных средств. Это приводит к завышению остатков активов, что ведет к повышению налогов на активы предприятий и завышению расходов на страхование.

Оценочная доля фиктивных активов в обрабатывающей промышленности часто составляет от 15% до 30% балансовой стоимости.

На каждый миллион долларов стоимости активов переплаченные налоги на фантомные активы могут составить 18 000 долларов США в год (используя в среднем 6% налога штата и 30% стоимости фиктивных активов)

На каждый миллион долларов стоимости активов необратимые затраты на страхование и переплаты могут составлять 3000 долларов США в год (один цент за доллар для 30% стоимости фиктивных активов)

ОПРЕДЕЛЕНИЕ НЕИСПОЛЬЗУЕМЫХ АКТИВОВ ДЛЯ РЕАЛИЗАЦИИ ДЛЯ УВЕЛИЧЕНИЯ ПОЛОЖИТЕЛЬНОГО ПОТОКА ДЕНЕЖНЫХ СРЕДСТВ. Продажа активов, которые больше не требуются, принесет единовременную прибыль.

Продажа активов, которые больше не требуются, принесет единовременную прибыль.

ПОВЫШЕНИЕ ОТНОШЕНИЯ ДЕНЕГ НА КАПИТАЛЬНЫЕ ЗАТРАТЫ за счет улучшения информации об использовании активов

СОКРАЩЕНИЕ КОЛИЧЕСТВА НЕГАТИВНЫХ ВЫВОДОВ АУДИТОРА за счет четкой идентификации активов во время аудита

- 9038 3

Обзор и управление: Реестр основных средств интегрирован с QAD Adaptive ERP, предоставляя информацию об оценке активов, местоположении, а также информацию о родственных и дочерних активах

Отслеживание жизненного цикла актива: Наглядный контрольный журнал обновлений актива и исчерпывающий набор стандартных отчетов для всех этапов жизненного цикла актива обеспечивает полную прозрачность жизненного цикла

Точный и надлежащий учет: Включает методы и варианты амортизации в обрабатывающей промышленности, которые можно легко настроить для нестандартных методов

Сократите время и усилия на обработку и отслеживание активов с помощью согласованных потоков транзакций и ключевых показателей эффективности Центра действий по основным активам, обеспечивающих актуальные и своевременные индикаторы состояния активов.

Устранение сложных затрат на разработку интеграции за счет встроенной интеграции с QAD Adaptive ERP, QAD Financials и EAM (Enterprise Asset Management).

Деятельность по управлению активами от приобретения до выход на пенсию

QAD Fixed Assets обеспечивает оптимизированные потоки пользователей, которые автоматизируют жизненный цикл активов от приобретения до выбытия. Центр действий по основным средствам и встроенная отчетность включают актуальную информацию об остатках и статусе активов, которую менеджер по основным средствам может легко просмотреть. Ключевые возможности включают:

Предоставляет полный набор методов амортизации в обрабатывающей промышленности для расчета срока полезного использования различных типов активов

Упрощает настройку расчетов амортизации для нестандартных методов и национальных или налоговых требований

Создает и поддерживает родительские и дочерние отношения актива

Поле статуса актива помогает отслеживать этапы жизненного цикла актива

Множественные книги с разноской и без разноски поддерживают локальную, глобальную и налоговую отчетность

Интеграция с Excel® для простого создания активов, а также импорта и экспорта данных

Корпоративная платформа QAD позволяет разрабатывать неинвазивные расширения без кода / с низким кодом для основных средств QAD

Идентификация активов во время аудита с прикрепленными изображениями

Центры действий на основе ролей для управляющего основными средствами и клерка с предопределенными меню с возможностью персонализации

Для получения дополнительной информации см.