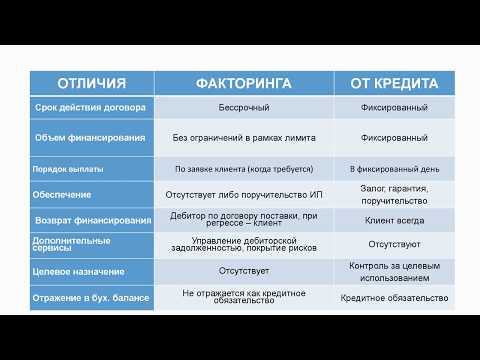

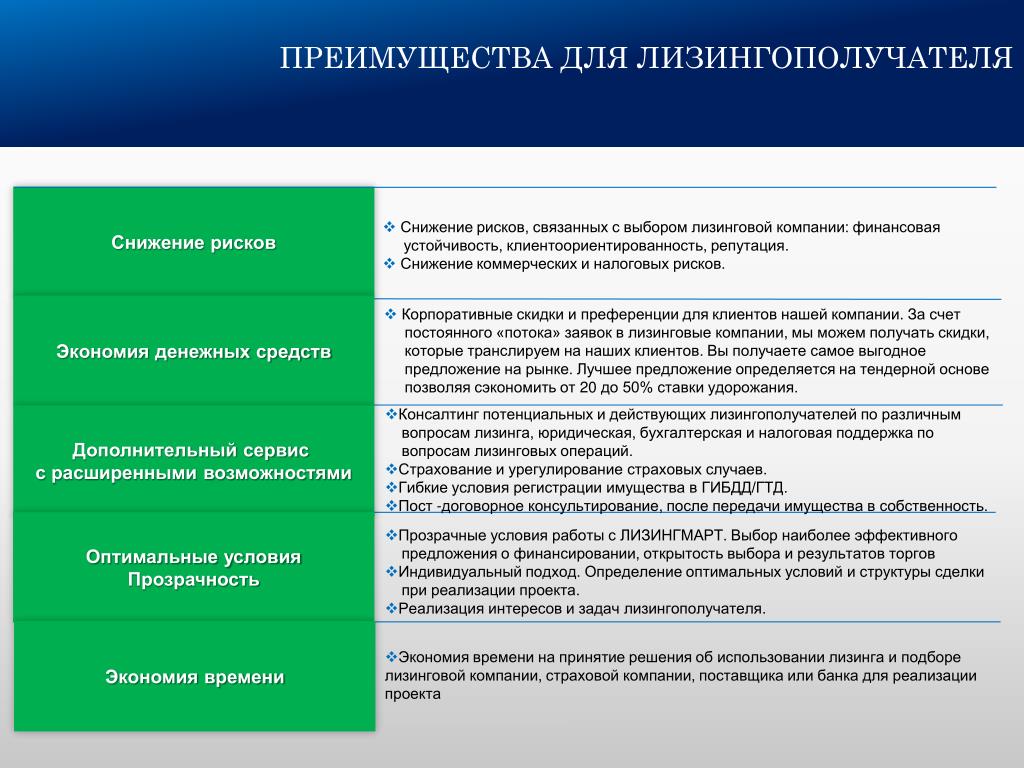

Лизинг или кредит

Главная / О лизинге / Лизинг или кредит

Лизинг или кредит? Наш опыт показывает, что для абсолютного большинства организаций экономия денежных средств при лизинге составляет до 10-15% по сравнению с затратами при использовании кредита. Но одинаковых решений для разных компаний не бывает. Поэтому чтобы понять, что будет удобней для Вашего предприятия, задайте себе несколько вопросов.

Ваш бизнес динамично развивается, и Вы не намерены останавливаться на достигнутом? Для дальнейшего роста необходимы дополнительные ресурсы? Лизинг, как и кредит, — способ получить товар сразу, заплатив деньги потом. Что выбрать — лизинг или кредит?

Какие же факторы действительно влияют на выбор лизинга или кредита в качестве средства рассрочки платежей?

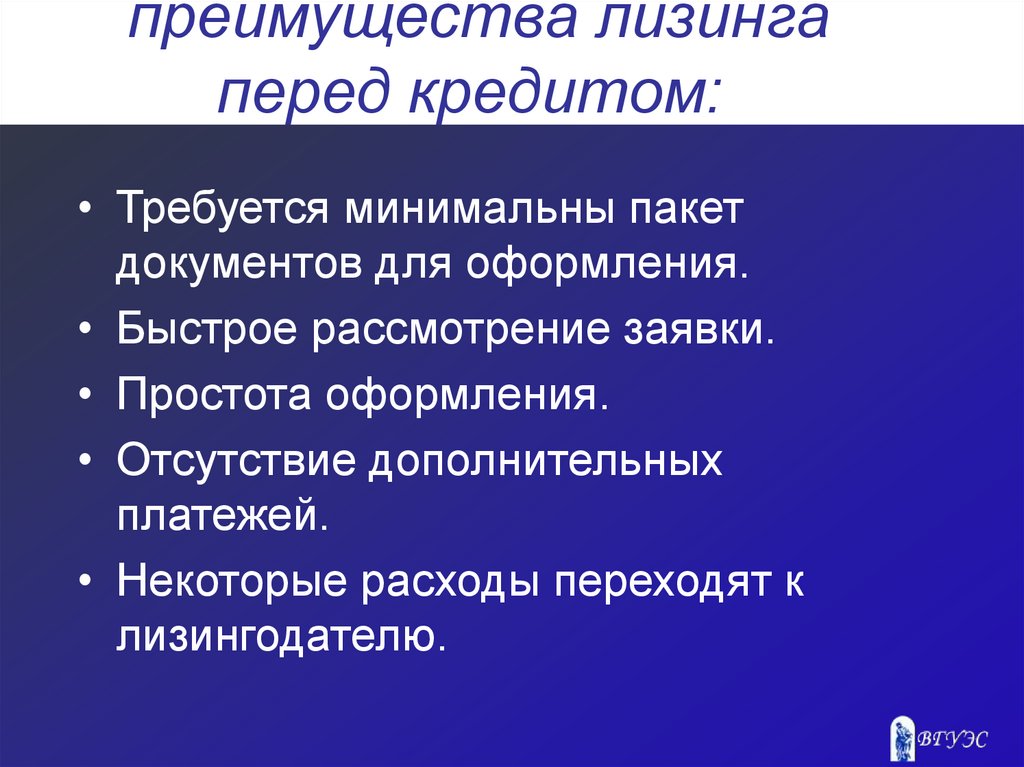

Во-первых, лизинг удобнее кредита:

- Лизинг требует от предприятия меньших гарантий. Лизинговая компания передает лизингополучателю ликвидное имущество, поэтому не требует от него таких гарантий возврата средств, как при кредите.

- Лизинг проще оформить. Лизинговая компания берет на себя поиск кредитных ресурсов для финансирования сделки, заключает договор поставки. Это позволяет предприятию сконцентрировать усилия на решении вопросов, связанных с основной деятельностью. Лизинговая компания может также оказать содействие в изучении рынка, поиске поставщиков.

Лизинг позволяет предприятию получить необходимое для развития имущество, оплачивая его постепенно, из дохода от эксплуатации.

Во-вторых, лизинг дешевле кредита:

- Лизинг сокращает налогооблагаемую прибыль. Законодательство о лизинге позволяет применять ускоренную амортизацию (с коэффициентом до 3). При этом налогооблагаемая прибыль сокращается за счет более быстрого отнесения стоимости имущества на себестоимость продукции;

- Лизинг уменьшает налог на имущество. Налог на имущество, приобретенное в лизинг, за счет ускоренной амортизации уменьшается. Кроме того, после передачи имущества в собственность лизингополучателю налог на имущество не уплачивается совсем, т.к. переданное имущество полностью амортизировано и учитывается на балансе с нулевой стоимостью;

Кроме того, после передачи имущества в собственность лизингополучателю налог на имущество не уплачивается совсем, т.к. переданное имущество полностью амортизировано и учитывается на балансе с нулевой стоимостью;

Кроме того, после передачи имущества в собственность лизингополучателю налог на имущество не уплачивается совсем, т.к. переданное имущество полностью амортизировано и учитывается на балансе с нулевой стоимостью;Лизинг предоставит Вам инвестиции для развития Вашего бизнеса на длительный срок.

Лизинг или кредит? Наш опыт показывает, что для абсолютного большинства организаций экономия денежных средств при лизинге составляет до 10-15% по сравнению с затратами при использовании кредита. Но одинаковых решений для разных компаний не бывает. Поэтому чтобы понять, что будет удобней для Вашего предприятия, задайте себе несколько вопросов.

1. Есть ли у Вас время на поиск средств?

Как правило, лизинговые сделки рассматриваются и оформляются в разы быстрей, чем выдаются решения по банковским кредитам. Вы предоставляете небольшой пакет документов, а мы принимаем решение о финансировании всего за один день. Вы бережете время для Вашего бизнеса.

2. Готовы ли Вы собирать обширный пакет документов?

Готовы ли Вы собирать обширный пакет документов?

Сбор документов для оформления лизинговых сделок займет у вас меньшее количество времени, чем на кредит. Это объясняется тем, гарантом сделки выступает сам объект лизинга. Проще говоря, если вы нарушаете условия лизинга, то объект лизинга (транспорт, оборудование и т. п.) возвращается лизинговой компании.

3. Планируете ли Вы сократить налог на прибыль?

Вы можете отнести на расходы все лизинговые платежи, и тем самым уменьшить налогооблагаемую базу по налогу на прибыль. При оформлении кредитных договоров в банках эта схема не так эффективна. Также для имущества, взятого в лизинг, предусмотрен механизм ускоренной амортизации с коэффициентом до 3. То есть по окончании срока лизинга, например, автомобиля, происходит полная его амортизация и предприятие получает автомобиль в собственность по остаточной, нулевой стоимости, значительно экономя в дальнейшем на налоге на имущество;

4. Зависит ли мой бизнес от сезонности?

Кредитные организации часто ставят жесткие рамки по погашению платежей. Для некоторых видов бизнеса это создает большие сложности, особенно если платежи приходятся на низкий сезон деловой активности. Лизинг позволяет учесть и этот момент, предоставляя возможность выбрать удобный и гибкий график выплат. Добавим, что лизинг предполагает 100-процентное кредитование, а платежи начинают взиматься либо после поставки имущества арендатору, либо позже.

Для некоторых видов бизнеса это создает большие сложности, особенно если платежи приходятся на низкий сезон деловой активности. Лизинг позволяет учесть и этот момент, предоставляя возможность выбрать удобный и гибкий график выплат. Добавим, что лизинг предполагает 100-процентное кредитование, а платежи начинают взиматься либо после поставки имущества арендатору, либо позже.

Итак, если вы приняли решение оформлять лизинговую сделку, мы напомним, что готовы взять на себя большую часть всего процесса. Специалисты компании «Южноуральский лизинговый центр» готовы провести переговоры с производителями и поставщиками оборудования, оформить договоры купли-продажи, а также порекомендовать проверенных производителей и поставщиков. Мы заинтересованы в том, чтобы Вы получили новое оборудование тогда, когда это необходимо Вашему бизнесу!

Лизинг или кредит: что выгоднее?

Содержание

Содержание

1.На что обратить внимание

Понять, что выгоднее – лизинг или кредит – крайне важно для лизингополучателя при оценке коммерческой эффективности проекта. То есть, нужно рассмотреть альтернативные варианты организационно-экономического механизма реализации проекта, предусматривающие приобретение того же имущества за счет собственных средств, в рассрочку или в кредит.

То есть, нужно рассмотреть альтернативные варианты организационно-экономического механизма реализации проекта, предусматривающие приобретение того же имущества за счет собственных средств, в рассрочку или в кредит.

Ниже в таблице приведены особенности сравнения вариантов использования кредита и лизинга, которые на практике помогут определиться с тем, что лучше – лизинг или кредит. При сравнительных расчетах эффективности этих вариантов рекомендуется учитывать следующие обстоятельства.

№ | Обстоятельство | Пояснение |

| 1 | Условия кредита, закладываемые в расчет | Должны быть доступными для лизингополучателя |

| 2 | Лизингодатель, специализирующийся на лизинге определенных видов оборудования | Нередко имеет возможность приобрести оборудование по более низким ценам, чем отдельное предприятие, что скажется на лизинговых платежах лизингополучателя. В этом случае стоимость оборудования при приобретении его за собственные средства или в кредит будет |

| 3 | Такие работы, как консалтинговые услуги, поиск поставщика и пр. при схеме лизинга | В состоянии выполнить лизингодатель. Это может несколько увеличить затраты предприятия, но одновременно существенно снизит риск возможных ошибок и просчетов, потери от которых намного выше дополнительных затрат. |

| 4 | Получение кредита на закупку оборудования | Обычно предполагает внесение залога. Это означает, что сопоставление вариантов и сравнение лизинга или кредита допустимо только в тех случаях, когда предприятие имеет эту возможность. |

| 5 | При приобретении имущества за счет собственных средств или в кредит | Страховать оборудование необязательно. В то же время лизинговые договоры, как правило, предусматривают страхование лизингового имущества. |

| 6 | Организационно-экономический механизм реализации проекта с использованием лизинга может предусматривать различные формы использования собственных средств лизингополучателя | В том числе:

|

В итоге, есть как свои преимущества лизинга перед кредитом, так и недостатки.

ИМЕЙТЕ В ВИДУ

Получение имущества на условиях лизинга может быть возможно даже в тех случаях, когда получение кредита невозможно. Например, для предприятий, находящихся в трудном финансовом положении.

Также см. «Что предлагает Минфин для реформы лизинговой отрасли».

Источник: Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 № ВК 477).

Differences — ACVL Online

- Это сравнение представляет собой схему, которая обобщает основные различия между арендой и покупкой в 14 предметных областях, а также обсуждение того, как использовать «Модели аренды и финансирования».

- Расширенная версия этого резюме, содержащая дополнительную информацию и примеры по многим темам, доступна для загрузки и просмотра или печати.

- Чтобы распечатать любой из элементов или расширенное описание аренды и финансирования, используйте меню «Печать материалов».

Это сравнение «лизинга и покупки» является учебным пособием для общего сравнения этих двух методов получения автомобиля. Это не реклама и не описание конкретной аренды или кредита.

Из-за тесных рабочих отношений между Советом Федеральной резервной системы (FRB) и ACVL существует много общего между информацией о покупке и аренде, которую можно найти на веб-сайте каждой группы. Нам как ассоциации выпала большая честь тесно сотрудничать с FRB, чтобы обеспечить полноту и точность информации FRB.

Содержание:

Ежемесячные платежи

Возврат автомобиля

Будущая стоимость

Первоначальные затраты

Total Costs

Frequency of Changing Vehicles

Gap Coverage

Warranty Expiration

Ownership

Mileage

Moving Out of State

Rate Disclosure

End-of-Term/Disposition

Excess Wear

Lease vs. Finance Models

Finance Models

Leasing

Покупка/финансирование

Ежемесячные платежи

Лизинг

Ежемесячные лизинговые платежи обычно ниже, чем ежемесячные финансовые платежи, поскольку вы платите только амортизацию автомобиля, а не полную стоимость покупки в течение срока лизинга, плюс арендная плата (например, проценты). Кроме того, вы можете арендовать более дорогой автомобиль за ту же ежемесячную плату, что и финансирование.

- Платежные компоненты.

- Автомобиль

- Амортизация прочих сумм.

- Арендная плата.

- Налог с продаж или использования.

- Прочие сборы.

Покупка/Финансирование

Ежемесячные финансовые платежи обычно выше, чем ежемесячные арендные платежи, поскольку вы платите полную стоимость покупки автомобиля, плюс проценты и другие финансовые расходы, а также налоги. За тот же ежемесячный платеж, что и при лизинге, вам, возможно, придется финансировать менее дорогой автомобиль.

- Платежные компоненты.

- Сумма финансирования.

- Проценты.

- Прочие финансовые расходы.

- Прочие сборы.

Возврат автомобиля

Лизинг

Вы можете вернуть автомобиль по истечении срока аренды, оплатить все расходы по окончанию аренды и «уйти».

- Послесрочные обязанности.

- Прибыль или убыток в конце аренды.

- Где вы возвращаете автомобиль.

- Другие варианты по окончании срока аренды.

- Расходы по окончании срока аренды.

Покупка/Финансирование

Вы должны продать или обменять автомобиль, когда решите, что вам нужен другой автомобиль.

- Послесрочные обязанности.

- Прибыль или убыток при продаже или обмене.

Будущая стоимость

Лизинг

Арендодатель несет риск будущей рыночной стоимости транспортного средства. Как правило, у вас есть возможность получить любой капитал автомобиля.

Как правило, у вас есть возможность получить любой капитал автомобиля.

- Факторы, влияющие на будущую стоимость.

- Фиксированная остаточная стоимость в будущем.

- Амортизация

- Фиксированная стоимость амортизации.

- Возможность покупки опциона.

- Стоимость опциона на покупку.

Покупка/финансирование

При обмене или продаже автомобиля вы несете риск рыночной стоимости автомобиля. У вас также будет какой-либо капитал транспортного средства.

- Факторы, влияющие на будущую стоимость.

- Неизвестная будущая стоимость.

- Амортизация

Первоначальные затраты

Лизинг

Первоначальные затраты на лизинг транспортного средства обычно меньше, чем первоначальные затраты на финансирование. Обычно они включают в себя оплату за первый месяц, возвращаемый гарантийный депозит, регистрационные сборы и иногда местные налоги. Предварительные затраты могут включать:

Предварительные затраты могут включать:

- Снижение капитальных затрат.

- Налоги

- Другие сборы правительства или арендодателя.

- Дополнительное страхование и услуги.

- Первый ежемесячный платеж.

- Возвратный залог.

- Остаток по предыдущей аренде.

- Предыдущий кредитовый баланс.

Покупка/финансирование

Первоначальные затраты на покупку автомобиля обычно превышают первоначальные затраты на лизинг. Обычно они включают цену наличными или первоначальный взнос, налоги с продаж на полную стоимость автомобиля, регистрационные сборы и другие государственные сборы. Предварительные расходы могут включать:

- Цена наличными или первоначальный взнос.

- Налог с продаж.

- Прочие налоги.

- Другие сборы правительства или кредитора.

- Дополнительное страхование и услуги.

- Первый ежемесячный платеж.

- Невозвратный залог.

- Остаток по предыдущей аренде.

- Предыдущий кредитовый баланс.

Общие затраты

Лизинг

Общие затраты на лизинг транспортного средства на фиксированный период, как правило, меньше, чем на финансирование, из-за арендной экономии на амортизации и покрытия пробелов; сниженный налог с продаж; и временная стоимость денежных выгод.

- Амортизация

- Покрытие пробелов.

- Налог с продаж/использования.

- Временная стоимость денег.

Тем не менее, при аренде может быть сложнее получить долю в автомобиле.

Покупка/финансирование

Общие затраты на финансирование транспортного средства на определенный период, как правило, больше, чем на лизинг, из-за более высоких затрат на амортизацию и обязательств по разрыву; больше налога с продаж; и временная стоимость денежных разниц.

- Амортизация.

- Покрытие пробелов.

- Налог с продаж.

- Временная стоимость денег.

Амортизация

Амортизация. При аренде вы платите только амортизацию, ожидаемую в течение срока аренды, а не полную стоимость транспортного средства. Есть несколько причин, по которым вы обычно платите меньшую амортизацию транспортного средства при аренде транспортного средства, чем при покупке и продаже транспортного средства:

- Остаточная стоимость основана на сумме, которую арендодатель ожидает получить за транспортное средство, когда оно будет продано по самой высокой цене. участник аукциона после профессионального ремонта автомобиля и транспортировки его на рынок подержанных автомобилей с самым высоким спросом. Как правило, это больше, чем стоимость предмета обмена, которую потребитель может согласовать.

- Арендодатели конкурируют, предлагая более низкие ежемесячные платежи, чем их конкуренты, за счет увеличения остаточной стоимости, что снижает амортизацию, которую вы платите.

- Производители часто повышают остаточную стоимость в качестве специальной акции, чтобы сделать лизинговые платежи более привлекательными.

Амортизация. Есть несколько причин, по которым вы обычно платите большую амортизацию при покупке автомобиля:

- Вы рискуете неожиданной амортизацией автомобиля.

- Амортизация основывается на стоимости предмета обмена или продажной цене, которую вы можете согласовать при обмене или продаже автомобиля. Эта сумма, как правило, меньше, чем сумма, за которую лизинговая компания может продать автомобиль через профессионально управляемый процесс аукциона дилера.

- Кредиторы не конкурируют за счет увеличения количества автомобилей, подлежащих сдаче в счет оплаты нового автомобиля. Повышение стоимости автомобиля, сдаваемого в счет оплаты нового автомобиля («завышение стоимости сделки») обычно компенсируется более высокими ценами на новый автомобиль.

- Производители не субсидируют стоимость автомобиля в рамках программы trade-in.

Покрытие пробелов

Лизинг

Покрытие пробелов . Покрытие пробелов обычно включается в договоры аренды, но если нет, его можно приобрести. См. «Покрытие пробелов» для обсуждения его ценности.

Покупка/финансирование

Покрытие пробелов. Покрытие пробелов обычно не включается в финансовые соглашения, но его можно приобрести

Налог с продаж/использования

Лизинг

Налог с продаж/использования. В большинстве штатов налог с продаж или использование уплачивается только с ежемесячных платежей, которые вы делаете, плюс любые капитализированные сокращения затрат, которые вы платите. Таким образом, вы платите меньший общий налог с продаж и, как правило, платите его в течение срока, а не в начале, поэтому он имеет более низкую стоимость «приведенной стоимости» из-за временной стоимости денег.

Покупка/финансирование

Налог с продаж/использования. Во всех штатах налог с продаж уплачивается при покупке автомобиля. Как правило, он уплачивается от полной покупной цены, но в большинстве штатов, если вы торгуете транспортным средством, вы платите налог с продаж только на разницу в цене при сдаче. Если вы не торгуете транспортным средством с высокой стоимостью при обмене, вы, как правило, платите больше общего налога с продаж, и вы платите его в начале.

Временная стоимость денег

Лизинг

Временная стоимость денег. Как правило, вы должны вносить меньший первоначальный платеж и меньший ежемесячный платеж, чтобы обеспечить экономию денежных средств по сравнению с покупкой автомобиля за наличные или его финансированием. Вы можете использовать эти сбережения для погашения других долгов (например, по кредитным картам с более высокой процентной ставкой), для инвестиций или для других необходимых целей. Деньги, которые вы сэкономите за счет уменьшения суммы долга или прибыли, которую вы получите от инвестиций, являются частью финансовых преимуществ лизинга, которые необходимо учитывать при сравнении затрат с финансированием.

Деньги, которые вы сэкономите за счет уменьшения суммы долга или прибыли, которую вы получите от инвестиций, являются частью финансовых преимуществ лизинга, которые необходимо учитывать при сравнении затрат с финансированием.

Покупка/финансирование

Временная стоимость денег. Как правило, вы должны вносить более высокий первоначальный платеж и более высокий ежемесячный платеж, поэтому по сравнению с лизингом автомобиля возникают недостатки в отношении денежных потоков.

Частота смены транспортных средств

Лизинг

Лизинг имеет преимущества, если вы часто меняете транспортные средства.

- Преимущества обмена и гарантии.

- Неожиданные преимущества амортизации.

- Налоговые последствия.

Покупка/Финансирование

Покупка имеет преимущества, если вы не часто меняете транспортные средства.

- Экономические преимущества.

- Налоговые последствия.

Покрытие пробелов

Лизинг

Покрытие пробелов обычно включается в договоры аренды, но если нет, его можно приобрести.

- Покрытие пробелов.

- Сумма разрыва.

- Причина суммы разрыва.

- Пример покрытия пробелов.

- Налоги.

- Включение в договоры аренды.

- Требование поддерживать покрытие пробелов.

- Различия в покрытии зазоров.

- Значение покрытия разрыва.

Покупка/финансирование

Покрытие пробелов обычно не включается в финансовые соглашения, но его можно приобрести.

- Покрытие пробелов.

- Сумма разрыва.

- Причина суммы разрыва.

- Пример покрытия пробелов.

- Налоги.

- Включение в финансовые соглашения.

- Требование поддерживать покрытие пробелов.

- Различия в покрытии зазоров.

- Значение покрытия разрыва.

Истечение срока гарантии

Лизинг

Если вы арендуете новое транспортное средство на срок 36 месяцев или менее, все гарантии производителя транспортного средства будут распространяться на весь срок аренды с учетом ограничений гарантийного пробега.

- Истечение срока гарантии.

- Постоянные затраты на вождение.

Покупка/финансирование

Если вы финансируете автомобиль на срок 48 месяцев или более, большинство гарантий производителей новых автомобилей не распространяется на весь срок финансирования.

- Истечение срока гарантии.

- Неизвестные затраты на вождение.

Право собственности

Лизинг

Вы не являетесь владельцем транспортного средства. Вы можете вернуть его в конце аренды, если вы не решите купить или продать его.

- Полное владение.

- Условия эксплуатации автомобиля.

- Право на покупку.

- Обязанность вернуть транспортное средство.

- Регистрация и оформление.

Полное владение. Чтобы стать владельцем арендованного автомобиля, вы должны воспользоваться опционом на покупку либо досрочно, либо в конце срока. До тех пор титул принадлежит арендодателю, хотя вы можете быть указаны как водитель или зарегистрированный владелец в зависимости от штата. По договору аренды вы, как правило, несете все те же оперативные обязанности по страхованию, обслуживанию и регистрации транспортного средства, как если бы вы им владели.

Покупка/финансирование

Вы владеете автомобилем и оставляете его себе в конце срока финансирования, если только вы не решите его продать.

- Полное владение.

- Условия эксплуатации автомобиля.

- Варианты кредита.

- Регистрация и оформление.

Полное владение. При покупке автомобиля за наличные вы сразу же становитесь его владельцем. Покупая автомобиль с договором купли-продажи в рассрочку или в кредит, вы оплачиваете финансовый баланс и в конечном итоге увеличиваете капитал автомобиля. Вы получаете полное право собственности только после внесения окончательного платежа. До тех пор у финансовой компании есть залоговое право на право собственности на транспортное средство.

При покупке автомобиля за наличные вы сразу же становитесь его владельцем. Покупая автомобиль с договором купли-продажи в рассрочку или в кредит, вы оплачиваете финансовый баланс и в конечном итоге увеличиваете капитал автомобиля. Вы получаете полное право собственности только после внесения окончательного платежа. До тех пор у финансовой компании есть залоговое право на право собственности на транспортное средство.

Пробег

Лизинг

Причины ограничения пробега. Аренда транспортных средств включает ограничение по пробегу, поскольку остаточная стоимость основана на ожидаемом пробеге. Увеличение количества километров снижает стоимость автомобиля. Сборы за превышение пробега — это способ, с помощью которого арендодатели возмещают ожидаемое снижение стоимости в результате дополнительного использования.

Покупка/Финансирование

Вы можете проехать столько миль, сколько хотите, но больший пробег снизит стоимость автомобиля при сдаче в счет оплаты нового или при перепродаже.

- Эффект большего количества миль.

- Эффект меньше миль.

Эффект большего количества миль. Если вы проедете больше миль, чем рассчитывали, кредитору не нужно будет платить за превышение пробега, но автомобиль будет стоить меньше, когда вы его обменяете или продадите.

Переезд за пределы штата

Лизинг

Некоторые договоры аренды запрещают вам переезжать на автомобиле в другой штат и обычно запрещают вам переезжать в другую страну.

- Право на управление транспортным средством.

- Пенсионеры, канадцы и военные.

- Уведомление при перемещении.

- Налоги.

Покупка/Финансирование

Финансовые соглашения, как правило, не запрещают вам передвигаться на транспортном средстве за пределы штата, но обычно запрещают вам переезжать в другую страну.

- Право на управление транспортным средством.

- канадцев и военных.

- Уведомление при перемещении.

- Налоги.

Раскрытие ставки

Лизинг

Федеральный закон не требует единого расчета и раскрытия арендной ставки.

- Нет федерального тарифа.

- Проблемы определения арендной ставки.

Нет федерального тарифа. В лизинге нет федерального требования к арендодателям раскрывать арендную ставку. Также отсутствует обязательная федеральная формула расчета арендной ставки. Стандартизировать расчет арендной ставки было бы чрезвычайно сложно. Это также потребует использования определенных оценок, которые могут варьироваться в зависимости от арендодателя. Из-за различных ограничений арендная ставка не является надежным показателем общей стоимости аренды. Таким образом, Положение M не разрешает арендодателям рекламировать или раскрывать процентную арендную ставку.

Покупка/финансирование

Федеральный закон требует единообразного расчета и раскрытия годовой процентной ставки (ГПС) для кредита.

- Надежный федеральный стандарт ставок.

Надежный федеральный стандарт ставок. В кредитных операциях, таких как автокредитование, федеральный закон требует раскрытия годовой процентной ставки (ГПС). Годовая процентная ставка представляет собой годовую ставку, отражающую общую стоимость кредита, включая проценты и некоторые другие сборы. Федеральный закон требует использования определенной формулы при расчете годовой процентной ставки.

Окончание срока/Распоряжение

Аренда

Окончание срока/Распоряжение В конце срока аренды (обычно 2-4 года), у вас обычно есть четыре варианта: (1) вернуть транспортного средства, (2) обменять или продать транспортное средство, (3) купить транспортное средство или (4) договориться о его покупке третьей стороной.

- Опционы в конце срока.

- Денежные потребности.

- Ежемесячные платежи.

- Достижение полного владения.

- Сравнение с покупкой.

Покупка/финансирование

В конце срока финансирования (обычно 4-6 лет) у вас есть два варианта: (1) обменять или продать автомобиль или (2) сохранить автомобиль.

- Опционы в конце срока.

- Денежные потребности.

- Ежемесячные платежи.

- Достижение полного владения.

Чрезмерный износ

Лизинг

Лизинг ограничивает степень износа транспортного средства. Вам, вероятно, придется заплатить дополнительные сборы, если вы превысите эти ограничения и вернете автомобиль.

- Нормы чрезмерного износа.

- Пример чрезмерного износа.

- Требования к техническому обслуживанию.

Покупка/Финансирование

Нет никаких ограничений или сборов за чрезмерный износ автомобиля, но чрезмерный износ снизит стоимость автомобиля при сдаче в аренду или при перепродаже.

- Эффект чрезмерного износа.

- Требования к техническому обслуживанию.

Модели аренды и финансирования

Информация об аренде и покупке транспортных средств часто включает сравнение затрат и особенностей этих вариантов («модели аренды или покупки» или «модели»). Эти модели могут быть полезны в качестве отправной точки при принятии решения об аренде или покупке. Однако они обычно имеют три основных ограничения. Они могут:

- Исключить ваши личные предпочтения (субъективные факторы)

- Исключить некоторые важные факторы и, таким образом, может быть неполным и упрощенным

- Включить сложные факторы, которые трудно определить с точностью

Покупка автомобиля и аренда автомобиля – разница и сравнение

Затраты

При выборе между покупкой или арендой автомобиля необходимо учитывать все затраты и сборы, чтобы принять взвешенное решение.

Авансовый платеж

Первоначальный взнос за покупку нового автомобиля может составлять от нескольких сотен до нескольких тысяч долларов, в зависимости от марки и модели автомобиля, вашей кредитной истории, времени года и того, насколько хорошо вы ведете переговоры. В целом первоначальный взнос при покупке выше, чем при аренде. Авансовые платежи обычно подлежат обсуждению при аренде автомобиля, и многие дилеры полностью отказываются от них, если вы хорошо договоритесь.

В целом первоначальный взнос при покупке выше, чем при аренде. Авансовые платежи обычно подлежат обсуждению при аренде автомобиля, и многие дилеры полностью отказываются от них, если вы хорошо договоритесь.

Налог с продаж

В большинстве штатов при покупке нового автомобиля взимается налог с продаж в размере 8-10%. Это может быть значительная сумма (несколько тысяч долларов) при покупке автомобиля. Однако налоговые последствия лизинга несколько более разнообразны. При аренде автомобиля вы должны платить налог с продаж с первоначального взноса и ежемесячных платежей. Некоторые штаты также облагают налогом плату за подписание. В некоторых штатах, таких как Иллинойс и Техас, вы должны заплатить весь налог с продаж авансом.

Сборы

Аренда, как правило, немного проще для кошелька, но не обходится без определенных затрат. Обычно арендная плата составляет около 1000 долларов. Вам также придется внести залог.

Ежемесячные платежи

Ежемесячные платежи выше при покупке автомобиля, так как проценты начисляются на всю стоимость покупки (за вычетом первоначального взноса). Ежемесячные платежи за лизинговые автомобили ниже по сравнению. Это связано с тем, что когда вы арендуете автомобиль, лизинговая компания ожидает, что вы заплатите не полную стоимость автомобиля, а только ту стоимость, которую автомобиль теряет во время аренды. Например, предположим, что вы арендуете новый автомобиль стоимостью 25 000 долларов на 3 года. По окончании срока аренды ожидаемая стоимость автомобиля составляет 16 000 долларов. Таким образом, лизинговая компания ожидает, что вы заплатите разницу, т.е. 9 долларов.000 (плюс некоторые сборы) в течение 3-летнего срока аренды. Это приводит к гораздо более низкой ежемесячной оплате, чем финансирование новой машины за 25 000 долларов.

Ежемесячные платежи за лизинговые автомобили ниже по сравнению. Это связано с тем, что когда вы арендуете автомобиль, лизинговая компания ожидает, что вы заплатите не полную стоимость автомобиля, а только ту стоимость, которую автомобиль теряет во время аренды. Например, предположим, что вы арендуете новый автомобиль стоимостью 25 000 долларов на 3 года. По окончании срока аренды ожидаемая стоимость автомобиля составляет 16 000 долларов. Таким образом, лизинговая компания ожидает, что вы заплатите разницу, т.е. 9 долларов.000 (плюс некоторые сборы) в течение 3-летнего срока аренды. Это приводит к гораздо более низкой ежемесячной оплате, чем финансирование новой машины за 25 000 долларов.

С арендой, конечно, есть большой нюанс: когда срок аренды заканчивается, деньги обратно не возвращаются. Все ваши ежемесячные платежи — это просто арендная плата. При покупке автомобиля ваши ежемесячные платежи увеличивают капитал. Если вы являетесь владельцем автомобиля, вы можете продать его и возместить часть своих ежемесячных платежей.

Если вы являетесь владельцем автомобиля, вы можете продать его и возместить часть своих ежемесячных платежей.

Страхование

Страховые расходы выше при аренде транспортных средств. Более того, если ваш арендованный автомобиль

Амортизация

Вы также должны помнить об амортизации, которая у нового автомобиля очень высока. Говорят, что новый автомобиль теряет 10% своей стоимости в тот момент, когда вы выезжаете из автосалона. Обычно это не имеет большого значения, если вы планируете владеть автомобилем 5-7 лет. При аренде автомобиля вы платите только за амортизацию в течение срока аренды, поэтому расходы ниже.

Практический результат

Суть в том, что лизинг имеет более низкие ежемесячные расходы, поэтому он высвобождает немного денег, которые вы можете инвестировать или использовать в другом месте каждый месяц. Если у вас есть другие возможности для инвестиций, такие как акции или облигации, вы можете инвестировать эти свободные деньги, чтобы получить доход, который компенсирует часть затрат на аренду. Но в долгосрочной перспективе покупка поможет вам увеличить капитал автомобиля, который вы сможете возместить при продаже. С лизингом все ваши платежи являются расходами, которые никогда не окупятся. Чем дольше аренда, тем она невыгоднее по сравнению с покупкой.

Но в долгосрочной перспективе покупка поможет вам увеличить капитал автомобиля, который вы сможете возместить при продаже. С лизингом все ваши платежи являются расходами, которые никогда не окупятся. Чем дольше аренда, тем она невыгоднее по сравнению с покупкой.

Онлайн-калькулятор

Не все сделки одинаковы. Таким образом, невозможно сделать общее утверждение о том, выгоднее ли с точки зрения затрат лизинг, чем покупка, или наоборот. Многое зависит от конкретных условий аренды. Этот онлайн-калькулятор может помочь сравнить доступные вам варианты аренды и покупки.

Другие соображения

Хотя стоимость является основным фактором для большинства людей, существуют и другие факторы, которые могут повлиять на ваше решение о покупке/аренде.

Гибкость

Если обстоятельства меняются (например, вам нужно переехать или ваша семья расширилась, и вам нужна машина большего размера) и вам нужно расторгнуть договор аренды до того, как он истечет, это может обойтись довольно дорого. Покупка автомобиля предлагает большую гибкость в таких сценариях.

Покупка автомобиля предлагает большую гибкость в таких сценариях.

Стиль жизни

При аренде существуют ограничения на то, сколько времени вам разрешено управлять автомобилем. Обычно это 12-15 000 миль в год. Для большинства людей этого достаточно, но это зависит от вашего образа жизни. В зависимости от ваших конкретных условий аренды могут быть жесткие штрафы, если вы превысите эти ограничения по пробегу.

Если вы хотите покупать новые автомобили каждые 2-3 года, лизинг — лучший вариант, потому что на покупку и продажу автомобилей тратятся время и усилия. С арендой это относительно беспроблемный процесс, потому что вы возвращаете автомобиль, когда срок аренды истекает. Никаких переговоров о его продаже не ведется.

Техническое обслуживание

Гарантийный срок арендованных автомобилей редко заканчивается, поэтому большинство ремонтов покрываются. Некоторые договоры аренды также предлагают контракты на техническое обслуживание, покрывающие весь ремонт и общее техническое обслуживание, в обмен на дополнительную фиксированную ежемесячную плату.