Банкротство физических лиц в Ростове-на-Дону, цена официального банкротства физ лиц

Можно ли банкротиться самостоятельно (без юриста)?

Это возможно если вы обладаете необходимыми знаниями или имеете подробную инструкцию действий. При отсутствие того или иного мы бы не советовали, ошибки стоят времени и денег.

Как посмотреть ваши дела?

При консультации с нашим юристом попросите прислать несколько дел через ватсап. Также, у нас в офисе есть целая стопка дел которые вы можете посмотреть на месте.

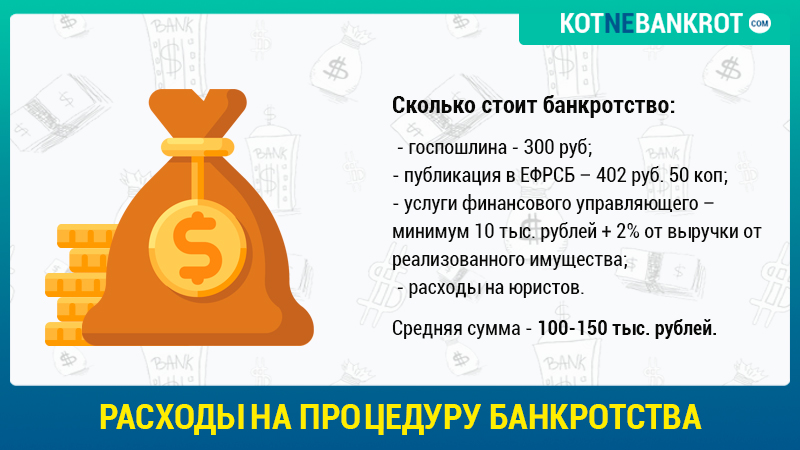

Как снизить расходы по банкротству?

Процедура банкротства состоит из этапов и частей. Вы можете отказаться от помощи юриста в той или иной части чтоб сэкономить расходы.

Какая вероятность, что меня обанкротят?

Прежде чем подать заявление на банкротство мы тщательно подготавливаем все документы и если ситуация клиента не отвечает требованиям закона о банкротстве то мы отказываемся от дела. Учитывая такой наш подход можно с уверенностью сказать, что если мы по вам подаем заявление на банкротство то вы со 100% долей вероятности будете признаны банкротом.

Вы вернете деньги если не получится списать мои долги?

Да, такую гарантию мы прописываем в договоре.

Возможно ли банкротство через МФЦ?

Да, возможно, однако из-за сложности этой процедуры она не пользуется успехом. Гарантию на списание долгов через МФЦ дать невозможно, так как велика вероятность, что придется все-таки делать это через суд.

Какие есть гарантии?

Мы даем страховку от непризнания банкротом. Также в договоре мы прописываем нашу финансовую ответственность если не спишем долги.

Что происходит после признания судом банкротства?

Распродажа крупного имущества через аукционы. Судебные приставы занимаются реализацией имущества должника на основании судебного акта. Обычно на это уходит около 9 месяцев. Юристы могут помочь сохранить часть имущества. Чего точно не могут лишить по суду — единственного жилья должника.

Сколько длится процедура банкротства физических лиц?

Банкротство имеет поэтапный характер. Каждый из этапов регламентирован по времени:

- оформление необходимых документов — до 30 дней;

- подача заявления в суд — 1-2 дня;

- рассмотрение поданного заявления и его принятие судом — 5-7 дней;

- пауза до первого заседания — 15-90 дней;

- реструктуризация долгов — от 5 до 6 месяцев;

- реализация имущества — от 4 до 6 месяцев.

Каковы плюсы и минусы банкротства?

Плюсы:

- Вы больше не платите кредиторам;

- Долги подвергаются заморозке. Проценты, пени перестают расти и накапливаться;

- Все запреты и ограничения снимаются — в том числе и выезд за пределы РФ. Исполнительные производства закрываются;

- Вас перестают беспокоить коллекторы;

Минусы выходят из списка последствий для должника по ФЗ 127, ст. 213.30 — то, что наступает после процедуры.

213.30 — то, что наступает после процедуры.

Какие виды долгов можно списать через банкротство?

В результате проведения процедуры банкротства у гражданина будет списано:

- Займы в микрофинансовых организациях

- Кредиты в банках

- Долги по коммуналке (задолженности по ЖКХ)

- Долговые расписки

- Долги по штрафам, пеням и т.д.

Сколько стоит объявить о банкротстве в 2023 году

В то время как банкротство может быть жизнеспособным решением для огромного долга, оно сопряжено с собственными затратами. Вы не только оплатите краткосрочные расходы, связанные с подачей заявления о банкротстве и наймом адвоката, но также будете иметь дело с долгосрочными финансовыми последствиями. Гонорар адвоката может варьироваться от 750 до 4500 долларов, в зависимости от сложности дела. Плата за регистрацию добавит еще 300-340 долларов.

Непосредственные расходы на банкротство

Расходы при возбуждении дела о банкротстве устанавливаются федеральным правительством. Вы заплатите сбор в размере 338 долларов за подачу заявления о банкротстве по главе 7 и сбор за подачу заявления в размере 313 долларов за подачу заявления о банкротстве по главе 13.

Вы заплатите сбор в размере 338 долларов за подачу заявления о банкротстве по главе 7 и сбор за подачу заявления в размере 313 долларов за подачу заявления о банкротстве по главе 13.

Конечно, регистрационные сборы не включают в себя то, что вы заплатите своему адвокату. Гонорар адвоката за банкротство, как правило, выше для главы 7. Вы можете заплатить от 750 до 4500 долларов в зависимости от типа банкротства и сложности вашего дела.

По словам Эдриэнн Хайнс, адвоката по банкротству компании Kademenos, Wisehart, Hines, Dolyk & Wright Co., многие юрисдикции ограничивают сумму, которую адвокат может взимать за процедуру банкротства. «В каждой юрисдикции также четко прописано, что должен делать адвокат в обмен на комиссию за банкротство, и Министерство юстиции США выборочно проверяет эти соглашения о комиссионных», — сказал Хайнс.

Если вы подаете заявление о банкротстве в соответствии с главой 13, вы сможете постепенно оплачивать гонорары адвокатов в рамках плана платежей, установленного судом. Таким образом, хотя общие гонорары адвокатов выше, чем в случае банкротства по главе 7, вам не придется платить их все заранее.

Таким образом, хотя общие гонорары адвокатов выше, чем в случае банкротства по главе 7, вам не придется платить их все заранее.

Наконец, федеральное правительство требует, чтобы лица, подавшие заявление о банкротстве, прошли кредитное консультирование. Если вы подадите заявление о банкротстве, вам придется оплатить любые сборы за это консультирование. Стоимость часто колеблется от 10 до 50 долларов.

Долгосрочные издержки банкротства

Возможно, даже более важными, чем первоначальные затраты на банкротство, являются долгосрочные последствия, которые оно может оказать на ваши финансы.

Глава 7 о банкротстве остается в вашем кредитном отчете на срок до 10 лет, а глава 13 — на срок до семи лет. Самое непосредственное влияние банкротства на ваш кредитный отчет произойдет сразу.

Согласно myFICO, вы можете ожидать от скромного до огромного падения вашего кредитного рейтинга. Вообще говоря, чем выше ваш балл, тем большее влияние окажет банкротство.

Банкротство в вашем кредитном отчете может повлиять на ваше общее финансовое положение в течение многих лет. Во-первых, вам может быть трудно претендовать на кредиты и кредитные карты. Если вы соответствуете требованиям, вы можете быть подвержены высокой процентной ставкой. Хороший кредитный рейтинг может быть разницей в тысячи долларов (а может и больше).

Конечно, одалживание денег — не единственный случай, когда важна ваша кредитная история. Ваша кредитная история также влияет на вашу способность арендовать квартиру, оформить страховку и даже устроиться на определенную работу.

Хотя банкротство будет учитываться в вашем кредитном рейтинге до тех пор, пока оно остается в вашем кредитном отчете, со временем его влияние будет уменьшаться.

Даже когда ваш кредитный рейтинг восстановится, кредиторы все равно смогут увидеть банкротство, пока оно остается в вашем кредитном отчете. Несмотря на улучшенный кредитный рейтинг, вы все равно можете обнаружить, что некоторые кредиторы не одобрят ваши заявки или будут взимать с вас более высокие процентные ставки.

Альтернатива банкротству: кредитное консультирование

Некоммерческие агентства кредитного консультирования могут помочь потребителям, которые борются с огромным долгом. Агентства с хорошей репутацией помогают своим клиентам разрабатывать действенные бюджеты и укреплять привычки в области личных финансов. Прежде всего, они могут помочь разработать план управления долгом, который уменьшает долг без ущерба для кредитных рейтингов клиентов.

| Агентство | Примечания |

|---|---|

| Кембриджская кредитная консультационная корпорация | Прозрачные сборы; отличные оценки пользователей |

| Международное управление капиталом | Специалисты по аварийному восстановлению |

| InCharge Debt Solutions | Полезное приложение и онлайн-инструменты |

| Финансовое благополучие GreenPath | Обычных офисов по всей стране |

Виды банкротства

Если вы являетесь физическим лицом, рассматривающим возможность банкротства, вы можете подать заявление одного из двух разных типов. Вообще говоря, тип банкротства, который вы подаете, будет иметь меньше общего с личными предпочтениями и больше с тем, что требуется, учитывая ваши обстоятельства.

Вообще говоря, тип банкротства, который вы подаете, будет иметь меньше общего с личными предпочтениями и больше с тем, что требуется, учитывая ваши обстоятельства.

Глава 7

Банкротство по главе 7 — это банкротство с наименьшими финансовыми последствиями для заявителя. Вы можете объявить о банкротстве такого типа, если не можете ежемесячно выплачивать долги. Как только вы подаете заявление, ваши активы используются для выплаты вашим кредиторам того, что вы им должны, или, что более вероятно, только части того, что вы им должны.

«Большинство людей не понимают, что глава 7 — это ликвидация, и в зависимости от стоимости ваших автомобилей, вашей недвижимости, ваших банковских счетов, ваших деловых интересов, — сказал Хайнс, — эти вещи могут быть под угрозой ликвидации в главе 7».

Хорошая новость заключается в том, что некоторые активы не подлежат ликвидации. Активы и имущество, которые обычно освобождаются от ликвидации в соответствии с Главой 7, включают:

- Ваш план 401(k), индивидуальные пенсионные планы (до 1 миллиона долларов) и пенсия

- Государственные пособия, включая социальное обеспечение, пособия по безработице, инвалидности и ветеранам

- Алименты и пособие на ребенка

- Заработная плата, которую вы зарабатываете файл

- Часть или вся доля в вашем основном месте жительства

- Ваш автомобиль

- Предметы домашнего обихода, включая мебель, одежду, бытовую технику и многое другое

Чтобы претендовать на банкротство по главе 7, вы должны соответствовать одному из следующих требований:

- Ваш текущий ежемесячный доход меньше, чем средний показатель по вашему штату.

- Ваш текущий ежемесячный доход за вычетом расходов и выплат по обеспеченному долгу в течение пяти лет равен наименьшему из следующих значений: 25% вашего неприоритетного необеспеченного долга или 9 075 долларов США или 15 150 долларов США в зависимости от того, что больше

Вы не можете подать заявление о банкротстве по главе 7, если заявление о банкротстве было отклонено в течение последних 180 дней из-за неявки в суд или выполнения судебных постановлений. Вы также не сможете претендовать на банкротство по главе 7, если вы получили увольнение по главе 7 в течение последних восьми лет или увольнение по главе 13 в течение последних шести лет.

Глава 13

Если вы не соответствуете критериям банкротства по главе 7, то у вас будет возможность подать заявление о банкротстве по главе 13, также известное как «план наемного работника». Вместо того, чтобы ликвидировать ваши активы, этот тип банкротства помогает вам составить план их частичной или полной выплаты.

«Глава 13 сложна и болезненна для большинства людей, потому что это бюджет, утвержденный судом», — сказал Хайнс. «Обычному человеку очень трудно жить внутри».

В соответствии с главой 13 о банкротстве вам будет предоставлен план выплат на срок от трех до пяти лет. График выплат будет зависеть от вашего дохода: доход ниже медианы вашего штата приведет к трехлетнему плану выплат, а доход выше медианы приведет к пятилетнему плану выплат.

«Например, если формула говорит, что у вас остается 500 долларов в месяц после оплаты всех необходимых расходов, то вы будете платить 500 долларов в месяц по плану главы 13 в течение 60 месяцев», — сказал Хайнс. «Вы вернете 30 000 долларов в этом гипотетическом случае. Если бы ваш долг составлял всего 30 000 долларов, то у вас был бы план выплат на 100%. Но если бы ваш долг составлял, например, 100 000 долларов, у вас был бы план на 30%».

Если вы просрочили платежи по ипотеке, вам следует подать заявление о банкротстве в соответствии с Главой 13. Банкротство по главе 7, хотя и приостановит обращение взыскания, не предотвратит его. Глава 13, с другой стороны, поможет вам наверстать упущенное по платежам и сохранить свой дом.

Банкротство по главе 7, хотя и приостановит обращение взыскания, не предотвратит его. Глава 13, с другой стороны, поможет вам наверстать упущенное по платежам и сохранить свой дом.

Часто задаваемые вопросы

Какие бывают виды банкротства?

Физическим лицам доступны два вида банкротства: банкротство по главе 7 и главе 13. Глава 7 представляет собой ликвидацию, а глава 13, называемая «планом наемного работника», помогает кому-то погасить свои долги серией платежей в течение трех-пяти лет.

Существуют также виды банкротства, доступные организациям. Глава 11 применяется к предприятиям, а глава 9 — к муниципалитетам. Наконец, глава 12 применяется к семейным фермерским хозяйствам и рыбакам.

Какой самый дешевый вид банкротства?

Банкротство по главе 7, как правило, является самым дешевым видом банкротства. Гонорар адвоката за этот тип банкротства обычно намного ниже, чем за банкротство по главе 13. Кроме того, любой человек с доходом менее 150% от федерального уровня бедности может либо отказаться от уплаты сбора, либо оплатить его в рассрочку.

Мало того, что сборы за банкротство по главе 7 ниже, но вы также в конечном итоге меньше платите своим кредиторам. В то время как Глава 7 требует, чтобы вы заплатили только стоимость своих ликвидируемых активов, банкротство в соответствии с Главой 13 может привести к тому, что вы заплатите гораздо больше в течение трех-пяти лет.

Можете ли вы сами представлять себя в деле о банкротстве?

Как и в большинстве судебных разбирательств, вы можете представлять себя в деле о банкротстве вместо того, чтобы нанимать адвоката. И в простых случаях представление себя может иметь смысл для вас. Однако, учитывая долгосрочные финансовые и юридические последствия банкротства, настоятельно рекомендуется нанять адвоката.

Что такое кредитное консультирование при банкротстве?

Кредитное консультирование — это образовательная программа, которую проходят люди, рассматривающие возможность подачи заявления о банкротстве. Это требуется федеральным правительством и должно быть заполнено в течение 180 дней до подачи заявления о банкротстве.

Эта консультация состоит из двух частей. Первая консультационная сессия предназначена, чтобы помочь кому-то решить, является ли банкротство правильным выбором для них. Вторая часть консультирования, известная как обучение должников, завершается после того, как кто-то подает заявление о банкротстве, и помогает им освоить финансовые навыки и инструменты, которые помогут им избежать попадания в подобную ситуацию в будущем.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Суд США по делам о банкротстве. «График оплаты».

Суды США.

«Курсы кредитного консультирования и обучения должников».мой ФИКО. «Каковы различные типы банкротства и как каждый из них рассматривается в моем рейтинге FICO?»

Налоговое управление. «Глава 7 Банкротство — Ликвидация в соответствии с Кодексом о банкротстве».

Суды США. «Глава 7 — Основы банкротства».

Суды США. «Глава 13 — Основы банкротства».

«Курсы кредитного консультирования и обучения должников».

«Курсы кредитного консультирования и обучения должников».Сколько стоит подать заявление о банкротстве? – Forbes Advisor

Опубликовано: 3 августа 2022 г., 9:04

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Подача заявления о защите от банкротства может избавить вас от обременительных долгов и придирчивых сборщиков счетов, но за это приходится платить. В зависимости от типа банкротства потребителям, возможно, придется заплатить от нескольких сотен до нескольких тысяч долларов, чтобы получить освобождение от долга в соответствии с национальными законами о банкротстве. Для предприятий, выбирающих реорганизацию банкротства, затраты могут быть еще выше.

Для предприятий, выбирающих реорганизацию банкротства, затраты могут быть еще выше.

Сколько стоит подать заявление о банкротстве?

Стоимость банкротства значительно варьируется в зависимости от типа, размера и сложности дела. Ликвидационные банкротства по главе 7, которые могут списать многие виды долгов, могут стоить всего лишь пошлину за подачу заявления, если вы не пользуетесь услугами адвоката.

Банкротства по главе 13, в которых вы заключаете сделку с кредиторами, чтобы со временем вернуть им деньги, часто требуют адвоката и могут стоить значительно дороже. Банкротства по главе 11, обычно используемые предприятиями, являются самыми дорогими, с высокими судебными издержками и, как правило, гораздо более высокими судебными издержками.

Некоторые сборы за банкротство почти неизбежны. Федеральные суды, которые рассматривают все дела о банкротстве, взимают стандартные сборы, включая административные сборы, только за принятие дел. Заявители могут оплатить другие судебные сборы по мере того, как дело проходит через судебный процесс, хотя суды могут изменить или отказаться от некоторых сборов в случаях финансовой необходимости.

Заявители также могут платить за профессиональную помощь — от адвокатов, бухгалтеров или оценщиков, — но в некоторых случаях этих затрат можно избежать. Например, государственные общества юридической помощи и адвокаты pro bono могут оказывать помощь лицам с низким доходом.

Очевидно, что стоимость выплаты долга кредиторам в делах по Главе 13 и Главе 11 также может быть высокой. Но в то время как банкротство по главе 7 требует от заявителя распродать активы для погашения долгов, почти все дела по главе 7 не связаны с активами, поэтому ликвидация не происходит, и заявитель ничего не платит кредиторам для погашения долгов.

Каковы сборы за подачу заявления о банкротстве?

Это типичные минимальные расходы, которые может понести заявитель о банкротстве.

| Глава 7 | $338 | 1300 долларов | 1638 долларов |

| Глава 13 | $313 | 3000 долларов | 3 313 долл. США США |

| Глава 11 | 1738 долларов | 10 000 долларов | 11 738 долларов |

Судебные сборы, указанные в таблице, представляют собой минимальные сборы, необходимые для подачи иска в любой суд США по делам о банкротстве. Но есть также стандартные судебные издержки для многих других действий, которые могут возникнуть в деле о банкротстве.

Например, подача апелляции на решение стоит 298 долларов, заверение документа — 11 долларов, а копий судебных документов — 50 центов за страницу. Суд по делам о банкротстве не принимает чеки или кредитные карты от должников.

Гонорар адвоката представляет собой наименьшую сумму, которую юристы по банкротству могут взимать за несложные дела. Даже в этих границах гонорары адвокатов сильно различаются. Можно с уверенностью сказать, что в любом случае, связанном с юридическим представительством, гонорары адвокатов будут составлять львиную долю расходов.

Каковы гонорары адвоката по делам о банкротстве?

В то время как судебные издержки являются стандартными, стоимость найма адвоката зависит от конкретного адвоката или юридической фирмы, а еще больше от типа дела и его сложности. Например, судебные издержки по главе 11 могут быть значительными, потому что эти дела намного сложнее. Юрист должен подготовить план реорганизации и план платежей, а затем работать с судом и кредиторами, чтобы утвердить эти планы.

Гонорары адвокатов также различаются в зависимости от географии: адвокаты, находящиеся в крупных городах, как правило, берут больше.

Типичная стоимость адвоката по банкротству может составлять от 100 до 400 долларов в час. Но почасовая оплата может не иметь значения при банкротстве по главе 7 и главе 13. Они могут обрабатываться на фиксированной основе или с ограниченной почасовой оплатой.

В делах о банкротстве, предусмотренных Главой 11, с участием крупных компаний, большим количеством долгов и множеством кредиторов, адвокатам, бухгалтерам и другим лицам могут потребоваться тысячи часов работы, в результате чего гонорар исчисляется миллионами. Семизначный юридический счет даже за небольшое дело по главе 11, вероятно, является нормальным.

Семизначный юридический счет даже за небольшое дело по главе 11, вероятно, является нормальным.

Как заплатить в случае банкротства: 3 варианта

Так же, как заставить банк одобрить кредит может быть трудно для людей, которые действительно нуждаются в деньгах, получить защиту от кредиторов через банкротство может быть трудно для людей, которые больше всего в этом нуждаются. Банкротство само по себе усугубляет проблему.

Например, адвокаты, занимающиеся делами о банкротстве по главе 7, часто требуют предоплаты до подачи первоначального ходатайства. Причина в том, что если адвокат дождется оплаты, его гонорары будут погашены вместе с другими долгами заявителя, что является естественным результатом банкротства.

Вот четыре способа справиться с издержками банкротства.

1. Попросите оплатить в рассрочку

Некоторые адвокаты разрешают клиентам согласно Главе 7 платить в рассрочку. Однако на самом деле юристы не будут подавать документы, пока все деньги не будут на руках.

Некоторые адвокаты пытались выставить счет на частичный платеж авансом, а затем получить остальную часть после подачи заявления о банкротстве, чтобы судебные издержки не были стерты с другим долгом. Но эти маневры не выдержали юридических претензий.

2. Подайте заявление по главе 13 вместо главы 7

Трудности с оплатой ликвидационного банкротства по главе 7 могут привести к тому, что некоторые потребители вместо этого подадут заявление по главе 13. Поскольку банкротство по главе 13 требует, чтобы заявители погасили хотя бы часть своего долга в течение периода до пяти лет, адвокаты готовы установить планы платежей для ведения дел по главе 13.

3. Обратитесь в местное общество юридической помощи

Еще один вариант для нуждающихся в деньгах потребителей – обратиться в местное общество юридической помощи. Эти группы могут предоставить консультации, помочь с заполнением форм и помочь заявителям ориентироваться в процессе. При необходимости они также связывают клиентов с квалифицированными адвокатами. Потребители могут платить за помощь по скользящей шкале в зависимости от дохода.

Потребители могут платить за помощь по скользящей шкале в зависимости от дохода.

4. Go Pro Se

Вам не нужно нанимать адвоката, чтобы подать заявление о банкротстве. Примерно 1 из 11 дел о банкротстве — это дело «pro se», в котором вы представляете себя сами. В частности, заявители по Главе 7 нередко работают в прямом эфире. К сожалению, ходатайствующие, представляющие себя сами, с большей вероятностью увидят, что их дела будут отклонены, или иным образом не смогут добиться облегчения бремени задолженности. Они оказываются там, где они начали, во власти кредиторов, требующих оплаты. Программное обеспечение

для банкротства может помочь вам избежать этого сценария. Например, некоммерческая организация Upsolve, которая предлагает программный подход к самопомощи при банкротстве, может использоваться бесплатно и может разрешать пользователям подавать документы без какой-либо юридической помощи.

Bottom Line

Чтобы объявить себя банкротом, нужны деньги. Сколько именно зависит от типа защиты от банкротства, которую вы ищете, размера ваших долгов и активов, а также от количества кредиторов, которым вы должны. Затраты составят не менее нескольких сотен долларов или, в случае регистрации бизнеса, потенциально многие тысячи или даже миллионы. Варианты оплаты этих сборов ограничены, особенно для лиц, подающих документы по главе 7. Тем не менее, недорогая юридическая помощь и даже бесплатное онлайн-программное обеспечение для подачи заявок на банкротство могут помочь людям, у которых больше долгов, чем денег.

Сколько именно зависит от типа защиты от банкротства, которую вы ищете, размера ваших долгов и активов, а также от количества кредиторов, которым вы должны. Затраты составят не менее нескольких сотен долларов или, в случае регистрации бизнеса, потенциально многие тысячи или даже миллионы. Варианты оплаты этих сборов ограничены, особенно для лиц, подающих документы по главе 7. Тем не менее, недорогая юридическая помощь и даже бесплатное онлайн-программное обеспечение для подачи заявок на банкротство могут помочь людям, у которых больше долгов, чем денег.

Узнайте, имеете ли вы право на списание долга

Бесплатно, оценка без обязательств

Начните сегодня

Часто задаваемые вопросы (FAQ)

Какой вид банкротства наименее затратный?

Простая ликвидация банкротства по главе 7 может быть осуществлена должником без адвоката всего за 338 долларов судебных издержек.

Позволит ли мой адвокат по банкротству оплачивать судебный счет в рассрочку?

Для Главы 7 вам, возможно, придется заплатить полную сумму авансом, прежде чем адвокат подаст ходатайство. Глава 13 обычно позволяет вам подать заявление сейчас, а заплатить адвокату позже.

Глава 13 обычно позволяет вам подать заявление сейчас, а заплатить адвокату позже.

Могу ли я представлять себя в деле о банкротстве?

Вы можете, но у вас гораздо больше шансов получить желаемый результат, если вы воспользуетесь услугами адвоката, знакомого с законами, политикой и практикой банкротства.

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Наши гиды

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Марк Хенрикс писал статьи об ипотеке, недвижимости и инвестициях для многих ведущих изданий. Он работает в Остине, штат Техас, где занимается написанием песен, альпинизмом, каякингом и триатлоном, когда не сообщает о личных финансах и малом бизнесе.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места размещения для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor.