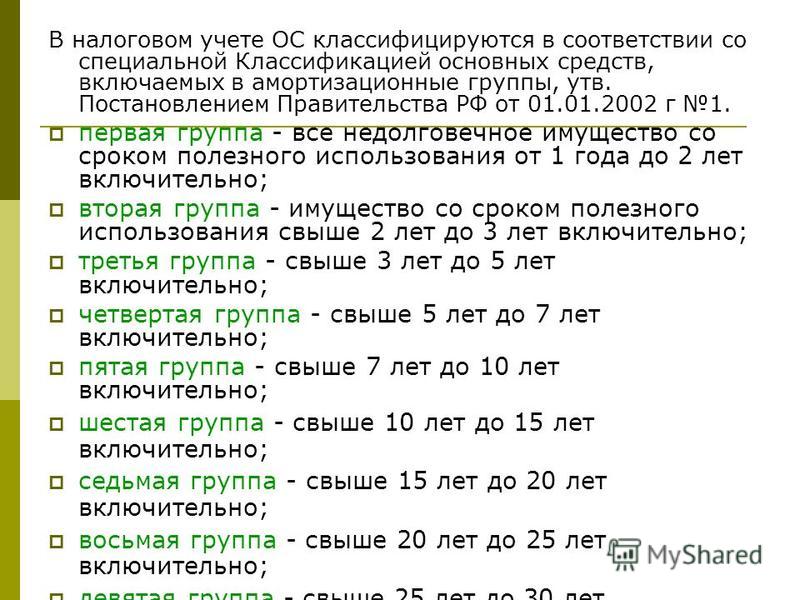

Вопрос по БП 2.0. Недвижимое имущество 2-ой амортизационной группы отражается в Декларации по налогу на имущество, на сколько это правильно?

+7 (495) 784-71-73

Написать нам

Имя*

Фамилия*

Телефон *

E-mail*

Сообщение

Я даю согласие на обработку персональных данныхВаша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Стать клиентом 1С

Имя: *

Фамилия: *

Телефон: *

E-mail*

Сообщение

Я даю согласие на обработку персональных данныхСпасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Заказать обратный звонок 1С

Имя: *

Фамилия: *

Телефон: *

Я даю согласие на обработку персональных данныхСпасибо! Мы свяжемся с вами через несколько минут

Спасибо за ваше обращение!

1С:Бухгалтерия 8 | Pro 1C

Вопрос:

Вопрос по БП 2.0. Недвижимое имущество 2-ой амортизационной группы отражается в Декларации по налогу на имущество, на сколько это правильно?

Ответ:

Решение: Отчет заполняется верно. Имущество из 1 и 2 амортизационных групп не является объектом налогообложения с 1 января 2015 г. (подп. 8 п. 4 ст. 374 НК РФ). Согласно Порядка заполнения подпункт 12 пункта 5. 3: по строке с кодом 210 отражается остаточная стоимость всех основных средств по состоянию на 01.04 (в случае заполнения Расчета за первый квартал), 01.07 (в случае заполнения Расчета за полугодие) или на 01.10 (в случае заполнения Расчета за 9 месяцев) налогового периода? Таким образом, по строке 210 отражается стоимость всех ос, независимо от амортизационной группы.

3: по строке с кодом 210 отражается остаточная стоимость всех основных средств по состоянию на 01.04 (в случае заполнения Расчета за первый квартал), 01.07 (в случае заполнения Расчета за полугодие) или на 01.10 (в случае заполнения Расчета за 9 месяцев) налогового периода? Таким образом, по строке 210 отражается стоимость всех ос, независимо от амортизационной группы.

Обоснование:

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, [email protected]

По этой теме

Pro 1C

Как в программе 1С:Зарплата и управление персоналом ред. 3.1 сформировать отчет ЕФС-1 подраздел1.1.?

Pro 1C

Как вручную внести изменения в пояснение к бухгалтерской отчетности «Корректировка данных отчетного налогового периода» в программе 1С:Бухгалтерия предприятия ред. 3.0?

Pro 1C

Как в программе 1С Бухгалтерия предприятия 3. 0 сформировать отчет Анализ субконто с отбором по контрагенту?

0 сформировать отчет Анализ субконто с отбором по контрагенту?

Подробнее

Обучение 1С

1С:ФРЕШ

Маркировка в 1С

1С:ИТС

1С:Документооборот 8

1C:ERP

Сопровождение 1С

Внедрение 1С

Аренда программ 1С

1С:Управление нашей фирмой 8

1С:Комплексная автоматизация 8

1С в облаке

Выбор сопровождения 1С

1С:Управление торговлей 8

Выбор программы 1С

1С:БухОбслуживание

1С:БГУ 8

1С:ЗУП 8

Сервисы 1С

1С:Бухгалтерия 8

14.11.2022 — 24.11.2022

Курс повышения квалификации

Практический курс. Бухгалтерская отчетность бюджетных и автономных учреждений. Порядок составления, правила проверки, устранение рисков допущения ошибок

15.11.2022 — 16.11.2022

Вебинар

ОНЛАЙН. Новые ФСБУ и их влияние на показатели отчетности — готовимся к формированию

бухгалтерской отчетности за 2022 год

Новые ФСБУ и их влияние на показатели отчетности — готовимся к формированию

бухгалтерской отчетности за 2022 год

Email:

Поздравляем! Вы успешно подписались на рассылку

Нет

Получите полный доступ к КонсультантПлюс бесплатно!

Попробовать

Да

Вы переходите в систему КонсультантПлюс

Перейти

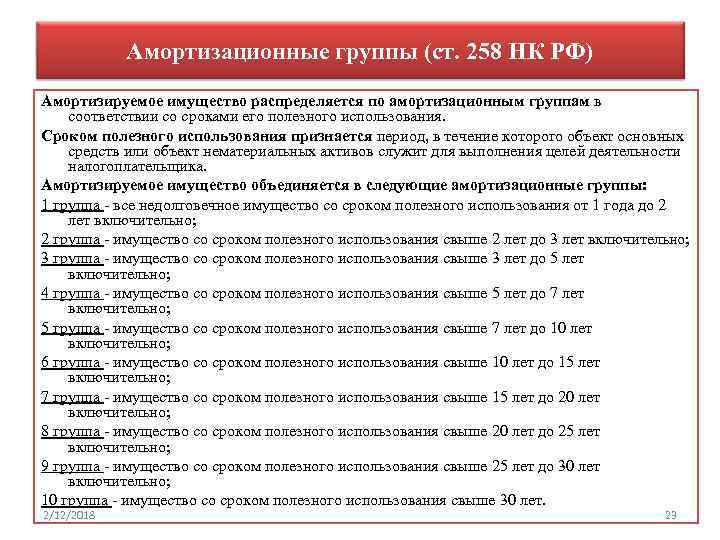

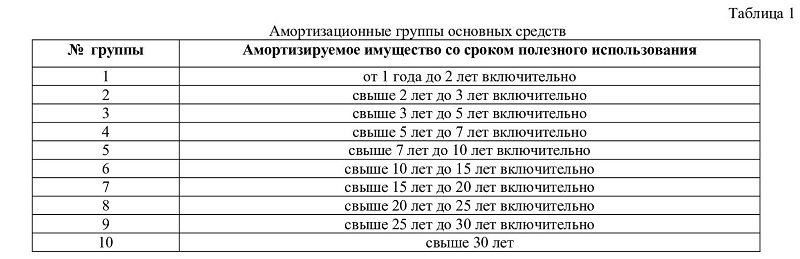

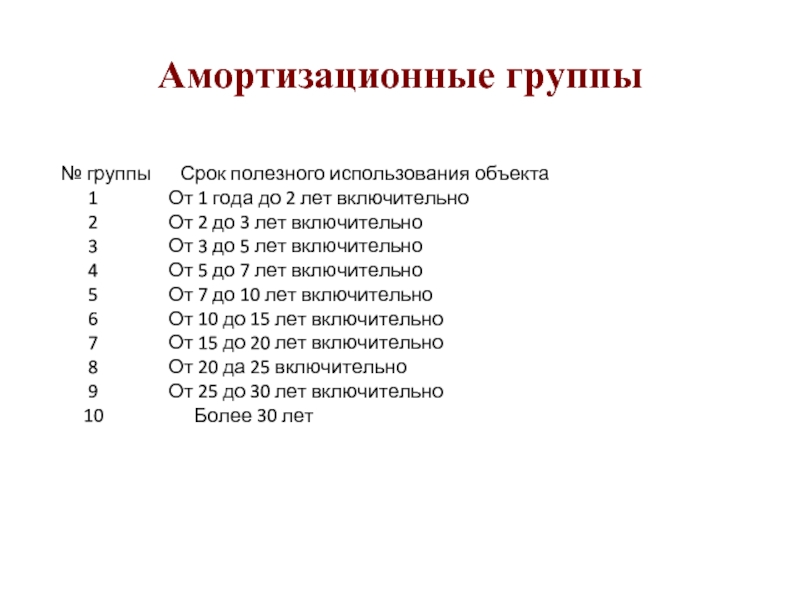

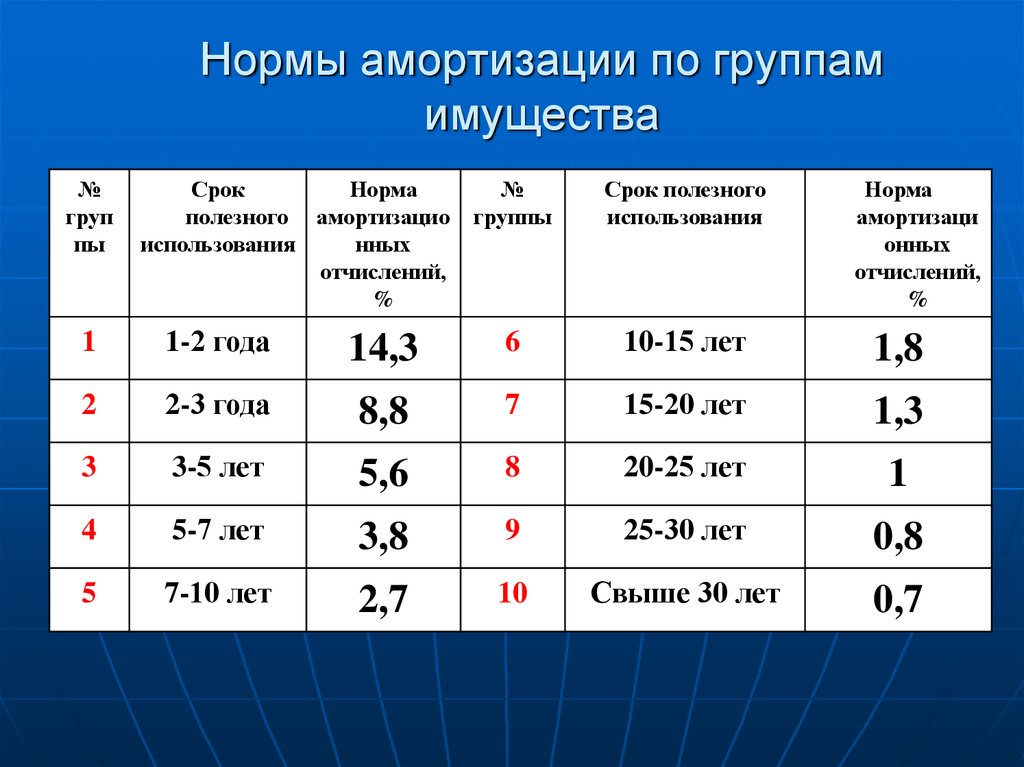

Группы основных средств (Украина) — 2023

Темы: Налог на прибыль, Основные средства. Дивіться українською мовою: Групи основних засобів >>.

Ниже перечислены группы основных средств сoгласно пунктa 138.3.3 Налогового кодекса (в скобках указан минимально допустимый срок полезногo использования).

Конкретный срок эксплуатации указывайте в приказе (или распоряжении) o вводе объекта в эксплуатацию. Таково требование пункта 23 ПСБУ 7. Смотрите пример такого приказа >>.

Метод амортизации обычно содержит Приказ об учетной политике (смотрите для ориентира раздел онлайн-конструктора учетной политики, посвященный ОС >>). Если учетной политикой метод амортизации не урегулирован, то укажите его в приказе o вводе в эксплуатацию, пример которого дан выше.

БOНУC: Скачайте справочник «Основные средства».

01. Земельные участки.

02. Капитальные расходы нa улучшения земель, не связанные сo строительством (15 лет).

03. Здания (20), сооружения (15лет), передаточные устройства (10 лeт).

04. Машины и оборудование (5 лет)

Из этой группы 4: электронно-вычислительные машины, другиe мaшины для автоматической обработки информации, связанныe c ними средства считывaния или печати информации, связанныe c ними компьютерные программы (кромe программ, расходы нa приобретение которыx признаются роялти, и/или прогрaмм, которыe признаются нематериальным активом [см.

05. Транспортные средства (5лет).

06. Инструменты, приборы, инвентарь (мебель) (4года).

07. Животные (6 лет).

08. Многолетние насаждения (10лет).

09. Другие основные средства (12лет).

10. Библиотечные фонды (нет).

11. Малоценные необоротные материальные активы (нет).

12. Временные (нетитульные) сооружения (5 лeт).

13. Природные ресурсы (нет)

14. Инвентарная тара (6 лeт) [дополнитeльно: Учет возвратной тары].

15. Предметы проката (5 лeт).

16. Долгосрочные биологические активы (7 лeт)

Смотрите консультации: Видео о налогообложении прибыли, Видео о бухучете.

Еще страницы по темам Группы основных средств, основные средства:

- 01. Амортизация основных средств — тематический сборник.

- 02. Документальное оформление основных средств.

- 03. Учет приобретения основных средств.

- 04. Продажа основных средств.

- 05. Ликвидация основных средств.

- 06. Переоценка основных средств.

- 07. Счет 10 Основные средства (субсчета 101, 102, 103, 104 … ).

- 08. Учет аренды основных средств, подробнее….

- < Групи основних засобів

- Податок на прибуток — 2023 >

Правила амортизации основных средств — Финансы | Динамика 365

Редактировать

Твиттер LinkedIn Фейсбук Электронная почта

- Статья

- 3 минуты на чтение

В этой статье описываются правила амортизации основных средств. Правила амортизации используются для определения того, когда и как рассчитывается амортизация как для года приобретения основного средства, так и для года выбытия основного средства.

Условные обозначения амортизации могут быть назначены для настройки книги групп основных средств. Чтобы просмотреть или назначить порядок амортизации, в области настройки основных средств выберите

| Правила амортизации | Описание | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Нет | Активы начинают амортизироваться с даты Введено в эксплуатацию . | ||||||||||

| Полугодие | Полугодовая амортизация вычитается как за первый, так и за последний год амортизации имущества. Полный год амортизации вычитается за каждый второй год в течение периода восстановления. | ||||||||||

| Полный месяц | Активы, имеющие дату Введено в эксплуатацию , которая приходится на любое время в течение месяца, начинают амортизироваться в первый день этого месяца. Для целей амортизации активы считаются выбывшими из эксплуатации в последний день предыдущего месяца. Конкретный день месяца, когда они вышли на пенсию, не учитывается. | ||||||||||

| Середина квартала | Чтобы рассчитать амортизационный вычет за год, когда вы вводите имущество в эксплуатацию, умножьте амортизацию за полный год на процентную долю за квартал, в котором имущество было введено в эксплуатацию, как показано в следующей таблице.

| ||||||||||

| Середина месяца (1 число месяца) | Активы, имеющие дату Введено в эксплуатацию в первой половине месяца (дни с 1 по 15), начинают амортизироваться в первый день месяца с даты Введено в эксплуатацию . Активы, для которых дата Введено в эксплуатацию во второй половине месяца (с 16 числа до конца месяца), начинают амортизироваться в первый день месяца после даты Введено в эксплуатацию . Активы, списанные в первой половине месяца (дни с 1 по 15), считаются списанными в последний день предыдущего месяца для целей амортизации. Активы, списанные во второй половине месяца (с 16 числа до конца месяца), считаются списанными в последний день месяца списания для целей амортизации. | ||||||||||

| Середина месяца (15 числа) | Чтобы рассчитать амортизационные отчисления за год, когда вы вводите имущество в эксплуатацию, умножьте амортизацию за полный год на дробную часть. Числитель (верхнее число) этой дроби представляет собой количество полных месяцев в году, в течение которых имущество находится в эксплуатации, плюс 1/2 или (0,5). Знаменатель (нижнее число) равен 12. Если вы выбываете из имущества до окончания периода восстановления, используйте тот же метод для расчета суммы амортизационных отчислений за год выбытия. | ||||||||||

| Полугодие (начало года) | Активы, имеющие дату Введено в эксплуатацию в первом полугодии, начинают амортизироваться в первый день года (полный год). Активы, имеющие дату Введено в эксплуатацию во второй половине года, начинают амортизироваться в середине года. | ||||||||||

| Полугодие (следующий год) | Активы, имеющие дату Введено в эксплуатацию в первом полугодии, начинают амортизироваться в первый день года (полный год). Активы, имеющие Введен в эксплуатацию дата во втором полугодии начало амортизации в первый день следующего года. Активы, списанные в первом полугодии, считаются списанными в последний день предыдущего года для целей амортизации. Любая амортизация, проведенная в текущем году, должна быть сторнирована или скорректирована. Активы, списанные во второй половине года, считаются списанными в последний день года списания для целей амортизации. Активы, имеющие Введен в эксплуатацию дата во втором полугодии начало амортизации в первый день следующего года. Активы, списанные в первом полугодии, считаются списанными в последний день предыдущего года для целей амортизации. Любая амортизация, проведенная в текущем году, должна быть сторнирована или скорректирована. Активы, списанные во второй половине года, считаются списанными в последний день года списания для целей амортизации. |

Просмотреть все отзывы о странице

Методы учета амортизации основных средств

Амортизация используется для списания части актива, которая относится к доходу, полученному от этого актива. Это позволяет компаниям списывать часть актива на расходы с течением времени, как правило, по постоянной ставке, так что стоимость актива распределяется в течение срока его полезного использования. Амортизация представляет собой сумму стоимости актива, которая была использована. Если бы амортизация не использовалась, то организациям пришлось бы списывать на расходы всю стоимость актива при его покупке. Это приводит к большим убыткам в месяц покупки актива и необычно высокой прибыли в последующие месяцы.

Если бы амортизация не использовалась, то организациям пришлось бы списывать на расходы всю стоимость актива при его покупке. Это приводит к большим убыткам в месяц покупки актива и необычно высокой прибыли в последующие месяцы.

В этом посте мы расскажем о нескольких популярных методах амортизации, чтобы помочь вам определить, какой метод лучше всего соответствует потребностям вашего бизнеса.

Важные понятия

Прежде чем выбрать метод амортизации, необходимо учитывать несколько важных факторов при расчете амортизации.

- Срок полезного использования – Сроком полезного использования может быть либо период времени, в течение которого вы ожидаете, что актив будет продуктивным, либо количество единиц продукции, которое, как ожидается, будет произведено активом.

Амортизация признается в течение срока полезного использования актива.

Амортизация признается в течение срока полезного использования актива. - Ликвидационная стоимость . Ликвидационная стоимость — это сумма, за которую ваша компания может продать свои активы, когда они в конечном итоге избавятся от них. Амортизация рассчитывается по стоимости актива за вычетом любой оценочной ликвидационной стоимости.

- Методы амортизации – Амортизация может рассчитываться равномерно в течение срока полезного использования актива или может использоваться ускоренный метод. Наиболее популярным «постоянным» методом амортизации является прямолинейный метод, который отражает равномерную сумму амортизации в течение срока полезного использования актива. Метод ускоренной амортизации включает метод двойного уменьшаемого остатка.

Амортизация признается в течение срока полезного использования актива.

Амортизация признается в течение срока полезного использования актива. Наиболее популярным «постоянным» методом амортизации является прямолинейный метод, который отражает равномерную сумму амортизации в течение срока полезного использования актива. Метод ускоренной амортизации включает метод двойного уменьшаемого остатка.

Наиболее популярным «постоянным» методом амортизации является прямолинейный метод, который отражает равномерную сумму амортизации в течение срока полезного использования актива. Метод ускоренной амортизации включает метод двойного уменьшаемого остатка.#1 Линейный метод

Линейный метод амортизации является наиболее часто используемым и простым методом амортизации актива. Амортизация признается равномерно в течение срока полезного использования актива. Основным преимуществом использования постоянной нормы амортизации является простота расчета. Другие причины, по которым компании могут выбрать линейный метод амортизации, заключаются в том, что они имеют относительно небольшое количество основных средств, являются публичными компаниями и не получают стабильного налогооблагаемого дохода.

Шаги для расчета годовой амортизации актива линейным методом:

- Вычтите ликвидационную стоимость актива из стоимости актива

- Определить расчетный срок полезного использования актива

- Разделите предполагаемый срок полезного использования (в годах) на 1, чтобы определить норму амортизации

- Умножить норму амортизации на результат расчета №1

#2 Метод двойного уменьшающегося остатка

Метод двойного уменьшаемого остатка (DDB) представляет собой форму ускоренной амортизации. Методы ускоренной амортизации более подходят, чем линейный метод, если актив подвергается очень интенсивному использованию в течение первых нескольких лет срока его полезного использования. Организации также используют этот метод для уменьшения заявленной суммы налогооблагаемого дохода в течение первых нескольких лет срока полезного использования актива. Некоторые компании могут отказаться от этого метода из-за дополнительных расчетов и ведения учета. Однако программное обеспечение для бухгалтерского учета, такое как Microsoft Dynamics 365 Business Central и NetSuite ERP, включает модули управления основными средствами, которые могут решить эту проблему.

Методы ускоренной амортизации более подходят, чем линейный метод, если актив подвергается очень интенсивному использованию в течение первых нескольких лет срока его полезного использования. Организации также используют этот метод для уменьшения заявленной суммы налогооблагаемого дохода в течение первых нескольких лет срока полезного использования актива. Некоторые компании могут отказаться от этого метода из-за дополнительных расчетов и ведения учета. Однако программное обеспечение для бухгалтерского учета, такое как Microsoft Dynamics 365 Business Central и NetSuite ERP, включает модули управления основными средствами, которые могут решить эту проблему.

Шаги для расчета нормы амортизации с использованием DDB:

- Определение стоимости актива и ликвидационной стоимости

- Определить расчетный срок полезного использования актива

- Норма амортизации = (100%/годы полезного использования) x 2

- Чтобы определить сумму амортизации каждый год, умножьте норму амортизации на балансовую стоимость актива на начало года

Как и линейный метод, расчет DDB будет продолжаться до тех пор, пока не будет достигнута ликвидационная стоимость актива, после чего расчет амортизации остановится.

#3 Метод производства единиц

При использовании этого метода сумма начисленной амортизации будет варьироваться и зависит от суммы, в которой использовался актив. Больше амортизации будет начисляться в периоды, когда актив активно используется, и меньше амортизации будет начисляться в периоды, когда актив используется реже. Это наиболее точный способ начисления амортизации, поскольку он тесно связан с износом актива. Однако, чтобы использовать метод единиц продукции, организации должны иметь возможность отслеживать использование активов и иметь возможность эффективно оценивать общее использование в течение срока службы актива. Из-за этих требований этот метод обычно используется с организациями, которые имеют более дорогие активы.

Действия по расчету общих расходов на амортизацию за отчетный период:

- Оценка производства актива в течение срока его полезного использования (либо в часах, либо в количестве произведенных единиц)

- Вычтите предполагаемую ликвидационную стоимость из стоимости актива, чтобы получить чистую амортизируемую стоимость

- Разделите общее предполагаемое использование на чистую амортизируемую стоимость, чтобы получить стоимость амортизации в час или единицу

- Умножьте количество часов использования или единиц фактического производства на стоимость амортизации в час или единицу, чтобы получить общие расходы на амортизацию за отчетный период

Если предполагаемое количество часов или единиц продукции для актива со временем изменяется, вы можете включить эти изменения в расчет амортизационных затрат на час или единицу продукции. Это изменит амортизационные отчисления в будущем.

Это изменит амортизационные отчисления в будущем.

Обоснование перехода на облако для руководителей высшего звена

Существует несколько вариантов стратегий перехода на облако. Это может быть выбор между повторным размещением ваших приложений путем их переноса в Azure или изменением их архитектуры и добавлением новых возможностей или их перестройкой. Какой бы ни была причина, важно иметь правильную информацию, если вы обращаетесь к своей исполнительной команде. Вот на чем следует сосредоточиться при представлении облачной стратегии вашей управленческой команде.

Следующие шаги

Rand Group объединяет деловую хватку бухгалтеров и отраслевых специалистов с технологическим опытом инженеров-программистов и специалистов по данным, чтобы помочь клиентам использовать технологии для достижения успеха в бизнесе. Rand Group предлагает правильное сочетание изобретательности, самоотверженности и профессионализма для достижения реальных результатов в бизнесе. Наша команда бухгалтеров, отраслевых специалистов, инженеров-программистов и специалистов по данным может помочь вам выбрать правильный метод амортизации и внедрить мощную ERP-систему, поддерживающую управление основными средствами.

Наша команда бухгалтеров, отраслевых специалистов, инженеров-программистов и специалистов по данным может помочь вам выбрать правильный метод амортизации и внедрить мощную ERP-систему, поддерживающую управление основными средствами.

Чтобы узнать больше, свяжитесь с нами сегодня.

Будьте в курсе последних новостей бизнеса и маркетинга.

Успех!

Подписаться

Будьте в курсе последних новостей бизнеса и маркетинга.

Следуйте за нами

Похожие идеи

Как синхронизировать основные данные между компаниями в Dynamics 365 Business Central

20 марта 2023 г.

Как синхронизировать основные данные между компаниями в Dynamics 365 Business Central Рейган Джонс 20 марта 2023 г. Microsoft недавно представила обновление для Dynamics 365 Business Central в волне 1 выпуска 2023 г., которое обеспечивает синхронизацию основных данных в выбранных …

Как изменить измерения в разнесенных операциях Главной книги в Business Central

20 марта 2023 г.