ГК РФ Статья 845. Договор банковского счета \ КонсультантПлюс

КонсультантПлюс: примечание.

О правовом регулировании договора об открытии залогового счета см. статьи 358.9 — 358.14 настоящего Кодекса.

ГК РФ Статья 845. Договор банковского счета

(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 845 ГК РФ

Арбитражные споры:

— Клиент хочет понудить банк заключить договор банковского счета

— Клиент хочет обязать банк закрыть банковский счет

— Клиент хочет взыскать убытки в связи с необоснованным списанием денежных средств по поддельным платежным документам и (или) без соответствующего поручения банку

См. все ситуации, связанные со ст. 845 ГК РФ

Споры в суде общей юрисдикции:

— Клиент хочет обязать банк закрыть банковский счет

— Клиент хочет признать незаконным закрытие банком счета в одностороннем порядке

См. все ситуации, связанные со ст. 845 ГК РФ

все ситуации, связанные со ст. 845 ГК РФ

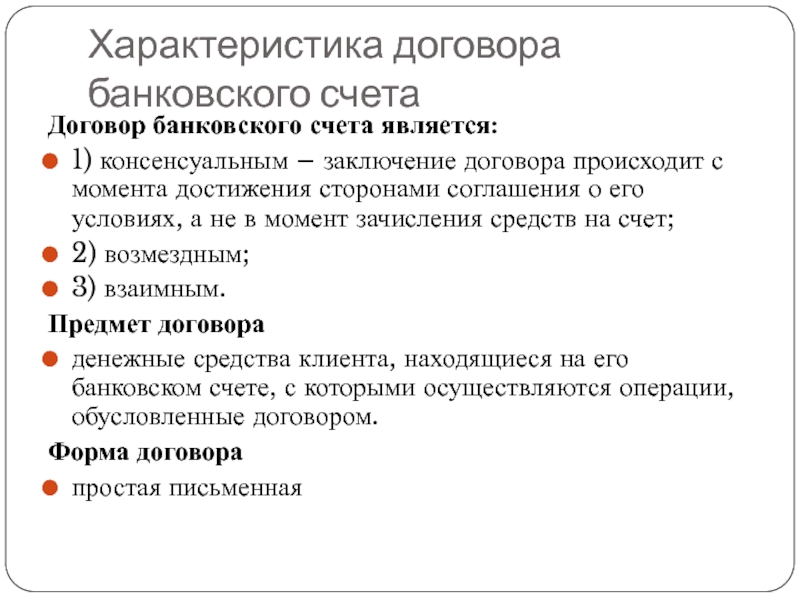

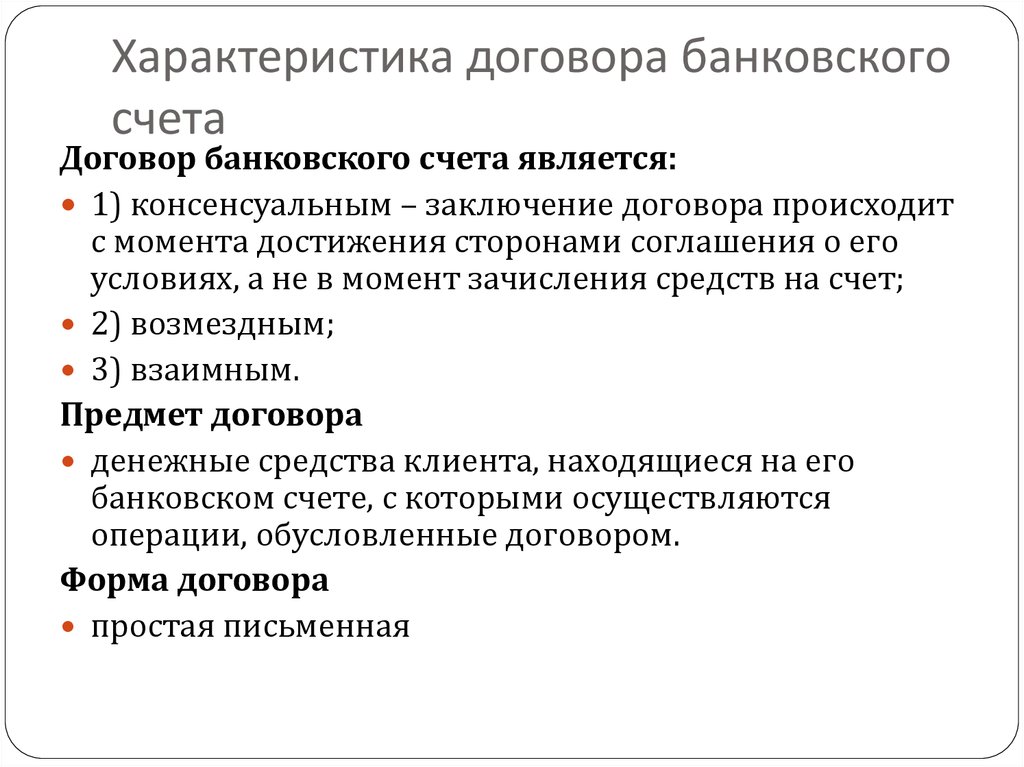

1. По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

2. Банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами.

3. Банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие не предусмотренные законом или договором банковского счета ограничения права клиента распоряжаться денежными средствами по своему усмотрению.

4. Права на денежные средства, находящиеся на счете, считаются принадлежащими клиенту в пределах суммы остатка, за исключением денежных средств, в отношении которых получателю денежных средств и (или) обслуживающему его банку в соответствии с банковскими правилами и договором подтверждена возможность исполнения распоряжения клиента о списании денежных средств в течение определенного договором срока, но не более чем десять дней. По истечении указанного срока находящиеся на счете денежные средства, в отношении которых была подтверждена возможность исполнения распоряжения клиента, считаются принадлежащими клиенту.

По истечении указанного срока находящиеся на счете денежные средства, в отношении которых была подтверждена возможность исполнения распоряжения клиента, считаются принадлежащими клиенту.

5. В случае заключения договора банковского счета с несколькими клиентами (совместный счет) такими клиентами могут быть только физические лица с учетом ограничений, установленных валютным законодательством Российской Федерации. Права на денежные средства, находящиеся на счете, считаются принадлежащими таким лицам в долях, определяемых пропорционально суммам денежных средств, внесенных каждым из клиентов или третьими лицами в пользу каждого из клиентов, если иное не предусмотрено договором банковского счета (договором установлена непропорциональность). В случае, когда договор банковского счета заключен клиентами-супругами, права на денежные средства, находящиеся на совместном счете, являются общими правами клиентов-супругов (статья 256), если иное не предусмотрено брачным договором, о заключении которого клиенты-супруги уведомили банк.

6. Правила настоящей главы, относящиеся к банкам, применяются также и к другим кредитным организациям при заключении и исполнении ими договора банковского счета в соответствии с выданным разрешением (лицензией).

7. К отношениям по договору банковского счета с использованием электронного средства платежа нормы настоящей главы применяются, если иное не предусмотрено законодательством Российской Федерации о национальной платежной системе.

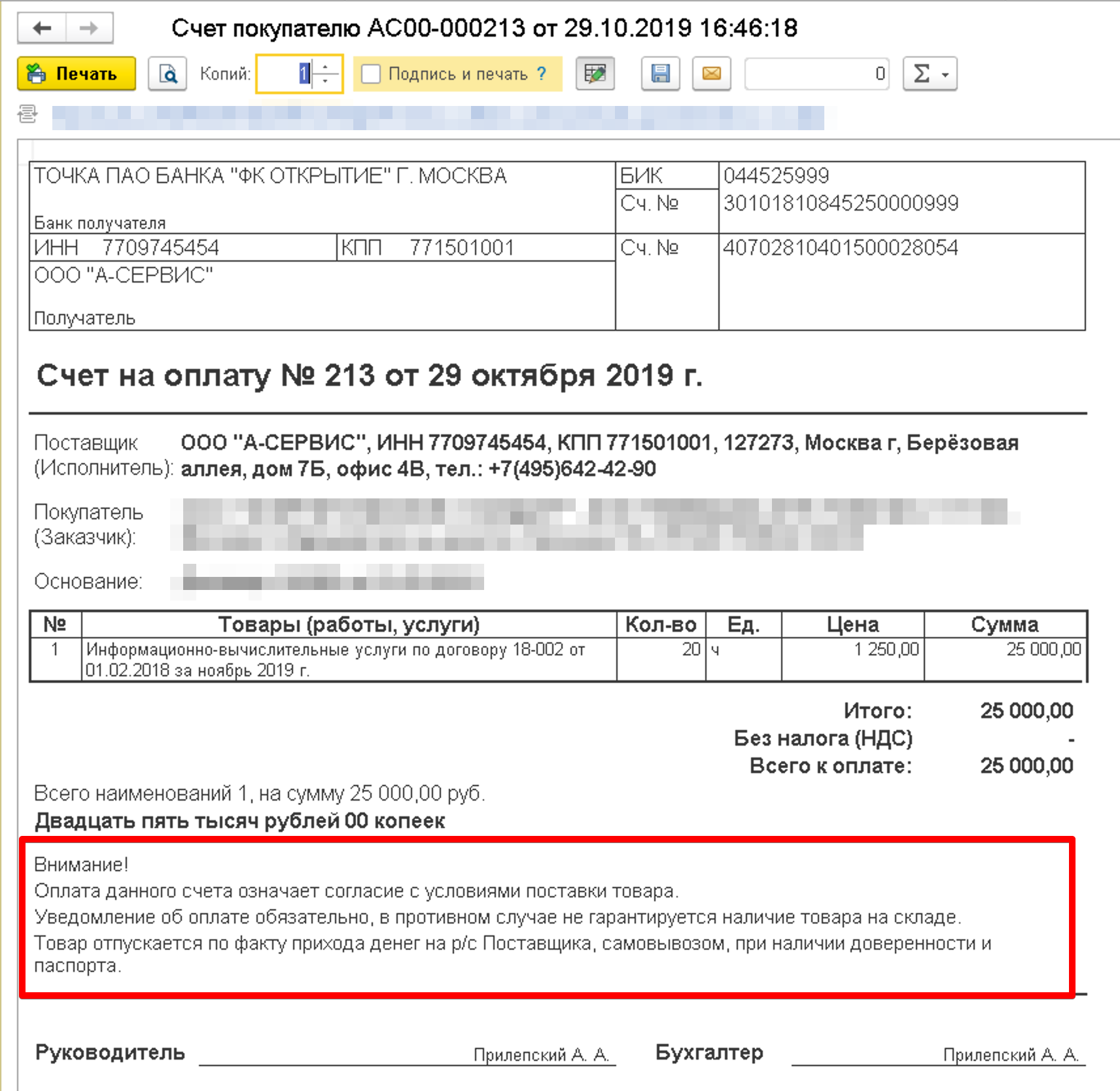

Является ли счет на оплату договором

Содержание страницы

- Считается ли счет договором?

- Выставление счета без соглашения

- Мнение специалистов

- Когда не нужен счет на оплату

Договорные отношения между участниками возникают при оформлении соглашения. Его заключение предполагает возникновение соответствующих прав и обязанностей. Но чек также является документальным подтверждением договорных отношений между лицами. Может ли он заменять договор? Считается ли он договором? Рассмотрим в этой статье.

Обязательно ли заверять счет на оплату печатью организации?

Считается ли счет договором?

Договорные отношения между партнерами появляются при оплате счета на продукцию или услуги. При этом не важно, есть ли соглашение в письменном виде. Соответствующие положения указаны в статьях 433, 434, 438 ГК РФ. Будет ли считаться счет договором? Все определяется методом оформления соглашения.

В течение какого срока действует счет на оплату?

В каких случаях счет будет являться договором

В ряде ситуаций для образования договорных отношений нужен только счет на оплату. Соглашения составлять вовсе не требуется. Сделка сопровождается счетом, исполненным в форме оферты. Юридически значимая оферта – это счет со всеми необходимыми существенными условиями.

Можно ли оплатить счет

ВАЖНО! Рекомендации по составлению счета на оплату от КонсультантПлюс доступны по ссылке

Как определить, будет ли считаться счет договором? Нужно установить, присутствуют ли в нем существенные положения. Рассмотрим эти существенные условия:

Рассмотрим эти существенные условия:

- Название продаваемой продукции.

- Объем товара.

- Единица измерения.

- НДС.

- Наименование обеих сторон, их реквизиты.

- Ставка НДС.

- Сроки, в которые должен быть оплачен товар.

- Подписи и их расшифровки.

Рекомендуется поставить на счете печать организации. Это позволит придать документу дополнительный юридический вес, что станет аргументом в рамках судебных разбирательств. Счет, представленный в форме оферты и оплаченный, является заменой соглашения.

В каких случаях счет не будет являться договором

В ряде случаев счет не может считаться договором даже в том случае, если в нем есть существенные условия. Актуально это для следующих форм сделок:

- Реализация недвижимости (статья 550 ГК РФ).

- Реализация предприятия (статья 560 ГК РФ).

- Аренда зданий (статья 651 ГК РФ).

Все эти сделки всегда связаны с оформлением договора. Отчасти это объясняется тем, что это сделки, предполагающие операции с большими суммами. Чем больше сумма, тем важнее документальное подтверждение.

Чем больше сумма, тем важнее документальное подтверждение.

Выставление счета без соглашения

Можно ли выставлять счет без составления соглашения? Можно при наличии двух обстоятельств:

- Наличие существенных условий в чеке (объем продаж, наименование товара).

- Сделка не входит в перечень операций, для которых наличие договора является обязательным.

Оплата товара покупателем – это и есть согласие с условиями, предложенными продавцом. В суде подобные операции признаются разовой сделкой. То есть права и обязанности участников касаются только одной сделки.

Мнение специалистов

Рассмотрим пример. У фирмы есть только счет на оказание услуг. В нем прописаны эти положения: название, количество проданного, стоимость, наличие платежного поручения. Может ли этот счет являться подтверждением оформления договора поставки? Да, если есть следующие условия:

- Документ адресован определенному лицу.

- Из счета можно понять, кто именно выставил его.

Если все эти условия соблюдены, то чек является аналогом оформления соглашения поставки в простой форме. Как обосновывается этот вывод? Рассмотрим детально. Есть два определения договора с точки зрения закона:

- Договор представляет собой сделку, фиксирующую волю нескольких людей или фирм (статья 153-154 ГК РФ).

- Соглашение – это документ, фиксирующий условия возникновения обязательств.

В пункте 1 статьи 161 ГК РФ указано, что сделки выполняются в письменной форме. Но составление договора – это не единственный метод оформления сделки. Договор, на основании пункта 2 статьи 432 ГК РФ, может заключаться через направление оферты. Оферта – это предложение о заключении соглашения. Один участник направляет оферту, а другой принимает это предложение. В пункте 2 статьи 434 ГК РФ также указано, что договор может заключаться через обмен бумагами. Еще один способ заключения соглашения – выполнение условий сделки (пункт 3 статьи 434, пункт 3 статьи 438 ГК РФ). К примеру, это может быть отгрузка товара, исполнение услуг.

К примеру, это может быть отгрузка товара, исполнение услуг.

Рассмотренные методы заключения договора используются в том случае, если в законе нет специфических требований к совершаемой сделке (статья 434, 550 ГК РФ). К примеру, если это не сделка с недвижимостью. То есть если в оферте есть все существенные условия, она заменяет договор. Оплата по чеку – это акцепт, подразумевающий заключение договора. Документа, подписанного покупателем и продавцом, в этом случае нет. Но это не имеет значения. Этот вывод подтверждается этими нормативными актами:

- Постановлением Правительства ВАС №981/98 от 6 октября 1998 года.

- Постановлением ФАС Северно-Западного округа №А44-80/2008 от 4 мая 2009 года.

- Постановлением ФАС №Ф09-1968/09-С5 от 13 апреля 2009 года.

Для чего вообще ставить вопрос о том, может ли являться чек договором? Актуальным это становится при возникновении конфликтных ситуаций. Особенно это важно в контексте судебных разбирательств. Рассмотрим пример. Компания стала сотрудничать с поставщиком. У последнего она заказывает продукцию на определенную сумму. Возникла необходимость вернуть товар в связи с тем, что обнаружен дефект. Именно чек является основанием для возврата. Кроме того, он является подтверждением сделки.

Компания стала сотрудничать с поставщиком. У последнего она заказывает продукцию на определенную сумму. Возникла необходимость вернуть товар в связи с тем, что обнаружен дефект. Именно чек является основанием для возврата. Кроме того, он является подтверждением сделки.

Когда не нужен счет на оплату

Если счет может заменить договор, то верна ли обратная ситуация? Это также принципиальный вопрос. Если в бухгалтерии будут допущены ошибки, на компанию может быть наложен штраф. А потому важно изучить, какие документы являются взаимозаменяемыми.

Нужно ли оформлять счет на оплату, если имеется договор? Счет можно не выставлять в том случае, если в соглашении содержится эта информация:

- Тарифы.

- Стоимость.

- Наличие НДС.

- Акцизный налог.

- Сроки оплаты.

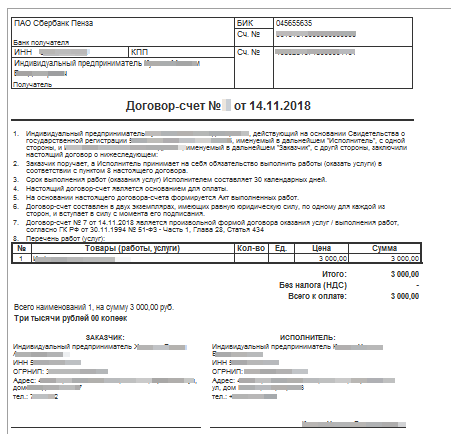

То есть из договора должны быть известны все существенные условия. Примером является счет-договор, который может заменить обычный договор. В этом документе указываются перечень проданной продукции, ее стоимость, общая сумма поставки.

Однако есть случаи, когда наличие счета на оплату обязательно. К примеру, он актуален при наличии соглашении общего типа. Это может быть договор на оказание услуг ЖКХ, сотовых услуг. В подобных соглашениях информация по сделке обычно не конкретизируется. В них нет сведений о стоимости услуги/продукта. А потому нужен чек для конкретизации определенной операции.

К СВЕДЕНИЮ! Резюмируем: счет и договор – это разные документы. Однако иногда они могут заменять друг друга. Но актуально это не для всех ситуаций.

Контрактный счет | Определение, формат, обработка и примеры

Что такое контрактный счет?Когда подрядчик принял контракт, для каждого контракта открывается отдельный счет, объединяющий все расходы, относящиеся к конкретному контракту.

Каждому контракту присваивается серийный номер, известный как учетная запись контракта.

Пояснение к контрактному счету Все расходы, понесенные при выполнении контракта (например, материалы, заработная плата, прямые расходы, стоимость субконтрактов, стоимость специальных установок и косвенные расходы), дебетуются на счет контракта.

Аналогичным образом расходы, начисленные или непогашенные по договору на конец отчетного периода, также дебетуются на счет договора.

В конце отчетного периода по кредиту счета появится:

- Материалы, возвращенные поставщику

- Материалы и оборудование, возвращенные на хранение

- Материалы, переданные по другим контрактам, украденные, уничтоженные, проданные или находящиеся в руках

Украденные или уничтоженные материалы и оборудование представляют собой сверхнормативные потери и должны быть отнесены на счет прибылей и убытков.

Аналогичным образом, прибыль или убыток, возникающие в результате продажи оборудования или материалов, также должны быть переведены в отчет о прибылях и убытках в виде нештатных статей.

Другими статьями, которые должны отражаться по кредиту счета контракта, являются цена контракта (в завершенных контрактах) и незавершенное производство, которое состоит из стоимости сертифицированных работ и стоимости не сертифицированных работ (в незавершенных контрактах) .

Ниже приведен пример контрактного счета.

Обработка конкретных статей в контрактном счетеВ этом разделе представлен обзор обработки различных позиций, включенных в контокоррентный счет.

МатериалыСтоимость материалов, приобретенных напрямую или выданных в магазинах, будет отражена в дебетовой части счета контракта. Материалы, возвращенные поставщикам и магазинам, будут отражены в кредите.

Суммы, полученные от продажи излишков материалов, зачисляются на счет контракта, а любая прибыль или убыток, возникающие в связи с этим, должны быть переведены на счет прибылей и убытков в виде нештатных статей.

Материалы, утерянные, украденные или уничтоженные в результате несчастного случая (например, в результате пожара), будут отнесены на счет прибылей и убытков как непредвиденные убытки.

Стоимость наличных материалов на конец отчетного периода будет отражена в кредите контрактного счета.

Иногда материалы переносятся из одного договора в другой. Если да, то дебетуется договор на получение материалов, а кредитуется договор на отправку материалов.

В следующем примере показано, как следует обрабатывать различные материальные объекты в контокоррентном счете.

ПримерКомпания заключила договор № 5 на строительство здания кинотеатра. Он закупил материалы для контракта на сумму 80 000 долларов.

Выпуск из магазинов составил 45 000 долларов. Материалы стоимостью 3000 долларов США были возвращены в магазины, материалы стоимостью 2000 долларов США были украдены, а материалы стоимостью 500 долларов США были уничтожены огнем.

Материалы стоимостью 5000 долларов были проданы за 4800 долларов. Материалы на сумму 25 000 долларов США были получены по Контракту № 3, который был выполнен. Материалы на сумму 1000 долларов США переданы в Контракт № 15.

Материалы в наличии на конец отчетного периода оценивались в 10 000 долларов.

На основании вышеизложенной информации показать обработку материалов в Контрактном счете № 5.

Раствор

Стоимость рабочей силыКаждый рабочий, нанятый на объекте по конкретному контракту, независимо от характера выполняемой им работы, рассматривается как прямой рабочий, и он получает свою заработную плату как прямую заработную плату.

Такая заработная плата должна быть отнесена непосредственно к конкретному договору.

Если работник (как правило, руководящий персонал) занят по двум или более контрактам, его общая заработная плата может быть распределена между различными контрактами в зависимости от времени, затраченного на каждый из них (или на какой-либо другой справедливой основе).

Заработная плата, начисленная или невыплаченная на конец отчетного периода, должна отражаться в дебетовой части контрактного счета.

Пример Доступны следующие данные за год, закончившийся 31 марта 2019 г. , в отношении Контракта № 2, срок действия которого начался 1 апреля 2018 г.

, в отношении Контракта № 2, срок действия которого начался 1 апреля 2018 г.

Прямая заработная плата составила 85 000 долларов, а начисленная заработная плата составила 12 000 долларов.

Показать обработку этих позиций в Контокоррентном счете № 2.

Специальный заводУстановка, приобретаемая подрядчиком для выполнения контракта, может быть разделена на две части: специальную установку и общую установку.

Специальные установки приобретаются специально для конкретного контракта, и ожидается, что они будут использоваться для этого контракта в течение длительного периода времени.

Стоимость специальной установки в начале периода использования (т. е. первоначальная стоимость, включая затраты на установку, или списанная стоимость) дебетуется на счет контракта.

В конце отчетного периода стоимость завода после предоставления соответствующей суммы амортизации (т. е. амортизированной стоимости) должна быть зачислена на счет контракта.

Таким образом, амортизация завода автоматически списывается на контокоррентный счет.

При расчете стоимости имеющегося растения следует также учитывать, помимо прочего, стоимость растения, возвращенного в хранилище, проданного и уничтоженного растения.

ПримерЗавод стоимостью 80 000 долларов США был приобретен для Контракта № 5 1 апреля 2019 года.

Кроме того, растение стоимостью 4000 долларов было возвращено в магазин, а растение стоимостью 4000 долларов было продано за 6000 долларов. Завод стоимостью 2000 долларов был украден, а завод стоимостью 8000 долларов сгорел.

Стоимость оборудования в наличии на конец года 31 марта 2020 года составляла 40 000 долларов США.

Показать, как завод будет рассматриваться в Контрактном счете № 5.

Раствор Пример Компания приобрела завод по Контракту № 5 1 июля 2019 года по цене 40 000 долларов США.

Показать обработку завода в договорном счете, амортизируя его следующим образом:

- 10%

- 10% годовых

Следует исходить из того, что счета компании закрываются 31 марта каждого года.

РастворПример

Подрядчик приобрел завод 1 апреля 2019 года по Контракту № 3 по цене 100 000 долларов США. Растение стоимостью 20 000 долларов было возвращено в магазины 31 декабря 2019 года.

Установка стоимостью 5000 долларов США была потеряна в результате несчастного случая 30 сентября 2019 года. Кроме того, установка стоимостью 10 000 долларов США была признана непригодной и немедленно продана по цене 11 500 долларов США.

Показать обработку завода путем предоставления амортизации в размере 20% в год. Книги закрываются 31 марта каждого года.

Раствор Общий завод В отличие от специального завода, общий завод приобретается для использования по двум или более контрактам.

Для общего завода должна быть определена почасовая, дневная, недельная или месячная норма амортизации, и сумма амортизации может начисляться на каждый договор в соответствии с фактическим использованием завода на месте действия договора.

Обработка амортизации для общего завода проиллюстрирована в следующем примере.

Пример1 апреля 2019 года был приобретен завод за 52 000 долларов США. Ожидаемый срок службы завода составлял 5 лет, а в конце 5-го года стоимость его лома составит 2 000 долларов США.

Установка использовалась в течение 73 дней по Контракту № 31. Показать обработку установки в Контрактном счете № 31.

Раствор Прямые расходыВсе расходы, которые были понесены специально для конкретного договора (кроме материальных затрат и прямой заработной платы), являются прямыми расходами и должны быть дебетованы по счету договора.

Примеры прямых расходов включают расходы на аренду специального оборудования (не принадлежащего), перевозку приобретенных материалов и командировочные расходы, связанные с договором.

Некоторые расходы не могут быть отнесены непосредственно к конкретному договору, в том числе заработная плата генерального директора, заработная плата архитектора, занятого одновременно по нескольким договорам, заработная плата кладовщика, а также расходы на хранение и контору.

Поскольку эти расходы относятся к бизнесу в целом, они должны быть распределены между различными контрактами на справедливой основе.

Стоимость субконтрактовКак правило, работы специализированного характера (например, строительство дорог, установка лифтов и использование электрооборудования) генеральный подрядчик передает другому подрядчику.

В таких случаях работа, выполненная субподрядчиком, является прямым расходом по соответствующему договору, а уплаченная цена по договору субподряда должна быть дебетована со счета договора.

Стоимость дополнительных работ Иногда в контракте подрядчику может потребоваться дополнительная работа (или варианты работы, изначально заключенной по контракту).

Поскольку требуемые дополнительные работы не будут покрываться условиями первоначального контракта, за них будет взиматься отдельная плата.

Если дополнительная работа является существенной, она должна рассматриваться как отдельный контракт и учитываться в отдельном счете.

Если дополнительная работа не является существенной, расходы, понесенные на дополнительную работу, относятся на счет по договору как стоимость дополнительной работы.

Дополнительная сумма, которую подрядчик согласился выплатить подрядчику, должна быть добавлена к первоначальной цене контракта.

Цена контрактаЦена контракта – это согласованная цена, по которой подрядчик обязуется выполнить контракт.

На счет контракта зачисляется цена контракта, если он был выполнен. При этом сумма цены договора списывается с лицевого счета контрагента и зачисляется на счет договора.

В неполных контрактах запись о цене контракта не делается.

Для неполного контракта сумма незавершенного производства, подлежащая включению в кредит счета контракта, включает:

- Работа сертифицирована

- Работа выполнена, но не сертифицирована

(i) Работа сертифицирована

В крупных контрактах подрядчик периодически получает денежные суммы от контрагента. Эти суммы уплачиваются по счетам, выставленным архитектором, геодезистом или инженером подрядчика в отношении стоимости уже выполненных работ.

Работа, выполненная подрядчиком и сертифицированная архитектором или инженером подрядчика, классифицируется как сертифицированная работа (или работа, завершенная и сертифицированная).

(ii) Работа выполнена, но не сертифицирована Работа, связанная с незавершенным контрактом, которая была выполнена, но еще не сертифицирована инженером или архитектором подрядчика, называется несертифицированной работой (или работой, выполненной, но не сертифицированной). .

.

Выполненная, но не сертифицированная работа — это работа, выполненная с момента последней сертификации, и ее следует оценивать на основе фактической стоимости.

При неполном договоре сумма незавершенного производства (т. е. как сертифицированных, так и выполненных, но не сертифицированных работ) на конец отчетного периода списывается со счета незавершенного производства и кредитуется по договору счет.

В начале следующего отчетного периода эта сумма списывается со счета договора и кредитуется на счет незавершенного производства.

Удержанная суммаКак правило, в условиях контракта указывается, что вся сумма, указанная в сертификате архитектора, не будет выплачена подрядчику.

Вместо этого определенный процент (например, 10% или 20%) будет удерживаться подрядчиком до завершения.

Деньги, удерживаемые таким образом, называются удержанными деньгами.

В качестве примера предположим, что общая стоимость сертифицированных работ составляет 100 000 долларов США, и согласовано, что 20% сертифицированных работ сохраняются до завершения контракта.

В этом примере подрядчик немедленно выплатит подрядчику 80 000 долларов, оставив 20 000 долларов (20% от 100 000 долларов) в качестве удержания до завершения контракта.

Все, что вам нужно знать

Формат контрактного счета относится к тому, как различные расходы, связанные с данным контрактом, будут организованы и учтены. 3 минуты чтения

Формат обзора контрактного счета

Формат контрактного счета относится к тому, как различные расходы, связанные с данным контрактом, будут организованы и учтены. Контракты обычно заключаются в соответствии с требованиями заказчика, поэтому необходимо вести уникальный счет, содержащий детали, относящиеся к каждому контракту. Эти детали будут включать затраты и прибыль, связанные с этим счетом. По мере выполнения задач, предусмотренных контрактом, связанные с этим расходы будут подсчитываться на счете, который будет добавлен или не включен в окончательную стоимость контрактного продукта или услуги, как это предусмотрено контрактом.

Расходы по контрактному счету

Прямые затраты, которые могут быть детализированы и дебетованы по контрактному счету, могут включать:

- Материальные затраты

- Заработная плата

- Стоимость оборудования

- Специальные услуги (например, гонорары экспертов)

Косвенные расходы, которые могут быть отнесены на справедливой основе на счет по договору, могут включать:

- Административные и офисные расходы

- Расходы на хранение

- Расходы на ремонт

Разница между затратами, связанными со счетом, и суммой, уплаченной на этот счет, будет представлять собой чистую прибыль или чистый убыток от конкретного контрактного проекта. Любая прибыль, которая еще не получена от контракта, считается условной прибылью, поскольку она еще не выплачена и является чисто спекулятивной. Затраты, однако, никогда не являются условными, поскольку они должны быть оплачены в момент их возникновения.

Условия контрактного счета

Некоторые термины, связанные с договорным учетом, с которыми может быть полезно ознакомиться, включают:

- Прямые затраты . Это расходы, понесенные отдельным проектом, как указано в разделе выше. Они и будут основными расходами, связанными с контрактным счетом.

- Косвенные затраты. Эти расходы носят скорее административный характер или связаны с ведением бизнеса в целом (содержание офиса, выплата заработной платы, реклама, техническое обслуживание и т. д.), и поэтому должны составлять небольшую часть расходов, связанных с контрактом.

- Контроль затрат . Это относится к проблеме и попытке удерживать расходы, связанные с проектами, на как можно более низком уровне, тем самым максимизируя прибыль от каждого проекта, если клиенту также не будет выставляться счет за расходы.

- Излишки материала. Это относится ко всем материалам, связанным с проектом, которые не использовались для проекта. Обычно они утилизируются или перепродаются, если это возможно, как средство поддержания контроля над затратами.

Обычно они утилизируются или перепродаются, если это возможно, как средство поддержания контроля над затратами.

Обычно они утилизируются или перепродаются, если это возможно, как средство поддержания контроля над затратами.Процедуры учета контрактов

Для каждого типа затрат, связанных с контрактным счетом, существуют определенные процедуры или передовые методы, связанные с учетом этих затрат. Примеры типов затрат и связанных с ними процедур включают:

- Материальные затраты. Это затраты, связанные с приобретением материальных материалов для выполнения контракта до конца. Расходы на материалы будут дебетованы по контракту, для которого они предназначены, но если излишки материалов могут быть возвращены, их стоимость будет вычтена из соответствующего счета. Если возврат невозможен, это будет считаться браком. Если контрагент поставит материалы за счет, то расходов на это не будет.

- Затраты на оплату труда. Это расходы, связанные с оплатой физическим лицам действий, необходимых для выполнения контракта. Такой труд, который они выполняют, будет считаться прямым трудом и будет дебетован на соответствующий контрактный счет. Если имеется несколько договоров на выполнение работ, то расчет заработной платы будет подготовлен для каждого отдельного счета. Расходы, связанные с надзорным персоналом, будут распределяться между счетами на справедливой основе.

- Накладные расходы. Накладные расходы включают электроэнергию, освещение, техническое обслуживание, административные расходы и любые расходы, связанные с поддержанием бизнеса в целом. Накладные расходы, как правило, считаются косвенными затратами, и поэтому они будут распределяться между всеми учетными записями в равной степени, если конкретная учетная запись не требует каких-либо дополнительных накладных расходов для управления ее выполнением.

- Расходы по субподряду. Некоторые контракты требуют передачи связанной с ними работы другим подрядчикам, которых называют субподрядчиками. Субподрядчики будут использоваться, когда требуемая работа носит специализированный характер, и у главного подрядчика нет навыков для ее выполнения.

Если имеется несколько договоров на выполнение работ, то расчет заработной платы будет подготовлен для каждого отдельного счета. Расходы, связанные с надзорным персоналом, будут распределяться между счетами на справедливой основе.

Если имеется несколько договоров на выполнение работ, то расчет заработной платы будет подготовлен для каждого отдельного счета. Расходы, связанные с надзорным персоналом, будут распределяться между счетами на справедливой основе.