EBITDA — расчет рентабельности

Содержание

- Пример расчета EBITDA

- Отличие операционной маржи и EBITDA

- Рентабельность по EBITDA и риски использования показателя EBITDA при оценке инвестиций

EBITDA (англ. Earnings before interest, taxes, depreciation and amortization) – это прибыль до вычета процентов, налогов и амортизации. Расчет EBITDA используется для измерения операционной рентабельности компании, поскольку он учитывает только те расходы, которые необходимы для «ежедневного» ведения бизнеса. Однако из-за его гибкости существенная трудность возникает при использовании показателя EBITDA в качестве показателя рентабельности: поскольку расчет ЕБИТДА по балансу официально не регулируется, компании могут манипулировать этим показателем, представляя бизнес более прибыльным, чем есть на самом деле.

Для анализа финансового состояния компании и получения полной картины ее прибыльности корпоративные финансисты и инвесторы внимательно изучают финансовые отчеты и балансы. В этом процессе для измерения рентабельности используется ряд показателей и соответствующих финансовых коэффициентов. Как правило, аналитики рассматривают стандартизованные показатели рентабельности, изложенные в общепринятых принципах бухгалтерского учета – GAAP и МСФО, поскольку они легко сопоставимы между предприятиями и отраслями. При этом существуют показатели к ним не относящиеся, но также широко применяющиеся на практике. Одним из них является EBITDA.

Например, при расчете в качестве источника дохода используется только операционный доход. При таком определении прибыли ЕБИТДА наиболее тесно связан с операционной прибылью. По крайней мере, теоретически исключение расходов на амортизацию активов является единственной реальной разницей между этими двумя цифрами. Поскольку операционная прибыль отражается в отчете о прибылях и убытках компании, самый простой способ расчета EBITDA – начать с показателя GAAP/МСФО и работать в обратном направлении (EBITDA формула расчета 1)

EBITDA = Операционная прибыль + Расходы на амортизацию

Пример расчета EBITDA

Например, за финансовый квартал, закончившийся 30 июня 2017 года, компания имела операционную прибыль в размере 128,79 млн. долл. США, а амортизационные расходы — 29,05 млн. долл. США. Вышеприведенная формула расчета EBITDA в этом случае даст следующий результат:

долл. США, а амортизационные расходы — 29,05 млн. долл. США. Вышеприведенная формула расчета EBITDA в этом случае даст следующий результат:

128,79 млн. долл. США + 29,05 млн. долл. США = 157,84 млн. долл. США

Однако многие компании интерпретируют название этого показателя буквально, включая все расходы и источники дохода, независимо от их связи с основными операциями. В соответствии с этим методом ЕБИТДА рассчитывается исходя из чистой прибыли и списания налогов, процентов и амортизации. Эта формула расчета позволяет включить в прибыль любые дополнительные доходы от инвестиций или вторичных операций, а также разовые платежи за продажу актива. (ЕБИТДА формула расчета 2):

EBITDA = Чистая прибыль + Процент + Налоги + Износ + Амортизация

Возьмем за основу вышеприведенный пример: в дополнение к расходам на амортизацию компания имеет чистую прибыль в размере 70,28 млн. долл. США, налоги в размере 56,43 млн. долл. США и 2,08 млн. долл. США в виде процентных платежей за квартал. В рамках этой расчетной модели показатель EBITDA за тот же финансовый квартал составит:

В рамках этой расчетной модели показатель EBITDA за тот же финансовый квартал составит:

70,28 млн. долл. США + 2,08 млн. долл. США + 56,43 млн. долл. США + 29,05 млн. долл. США = 157,84 млн. долл. США.

Стоит отметить, что формулы ЕБИТДА могут дать разные результаты. Разница в расчетах по EBITDA может быть объяснена продажей большого количества оборудования или высокой инвестиционной прибылью, но если эти параметры не указаны явно, результат может ввести в заблуждение. Недобросовестная компания может легко использовать один метод расчета в этом году, а на следующий год переключиться на другой, чтобы дать завышенную оценку своей деятельности. Если же метод расчета остается неизменным из года в год, показатель ЕБИТДА будет весьма полезен для сравнения исторических показателей.

Отличие операционной маржи и EBITDA

Операционная маржа и EBITDA – это два показателя рентабельности компании. Несмотря на то, что они связаны, они показывают различные измерения прибыли и различные точки финансового анализа для компании.

Операционная маржа, также называемая маржа операционной прибыли, является одним из показателей уровня прибыли компании. Она рассчитывается в процентах от общей выручки с продаж, при этом все затраты на ведение бизнеса учитываются в формуле, за исключением налогов, процентов, прибыли или убытков от инвестиций, а также любых прибылей или убытков от событий за пределами обычных деловых операций компании, таких как продажа недвижимости, зданий и т.д. Затраты, участвующие в расчете операционной маржи, включают заработную плату и пособия для сотрудников и независимых подрядчиков, административные расходы, стоимость деталей или материалов, необходимых для производства товаров, продаваемых компанией, расходы на рекламу и амортизацию. Расчет операционной маржи помогает компаниям анализировать и сокращать переменные затраты, связанные с ведением бизнеса.

Хотя показатели, используемые для расчета операционной маржи и EBITDA, несколько перекрываются, EBITDA обычно считается более тесно связанной с чистой прибылью, поскольку чистая прибыль дает базовую сумму, из которой рассчитывается EBITDA. Чистая прибыль – это приблизительный расчет рентабельности компании, так как она включает в себя все затраты и расходы компании, налоги, проценты, разовые или чрезвычайные расходы и суммы, которые не включены в расчет операционной прибыли. EBITDA представляет собой сумму чистой прибыли с налогами, процентами, амортизацией, добавленной к этой сумме. Таким образом, EBITDA включает в себя оба показателя, которые обычно классифицируются по чистой прибыли (налоги и проценты), и показатель, который обычно классифицируется по операционной прибыли (амортизация).

Чистая прибыль – это приблизительный расчет рентабельности компании, так как она включает в себя все затраты и расходы компании, налоги, проценты, разовые или чрезвычайные расходы и суммы, которые не включены в расчет операционной прибыли. EBITDA представляет собой сумму чистой прибыли с налогами, процентами, амортизацией, добавленной к этой сумме. Таким образом, EBITDA включает в себя оба показателя, которые обычно классифицируются по чистой прибыли (налоги и проценты), и показатель, который обычно классифицируется по операционной прибыли (амортизация).

Рентабельность по EBITDA и риски использования показателя EBITDA при оценке инвестиций

При принятии инвестиционного решения существуют два конкретных риска, если инвестор полагается на данные о рентабельности по EBITDA:

- рентабельность по EBITDA не является хорошим показателем эффективности компаний с дорогостоящим оборудованием или оборудованием, приобретенным в долг;

- рентабельность по EBITDA может скрыть тот факт, что некоторые компании имеют высокий показатель EBITDA, но при этом низкую чистую прибыль и рентабельность.

Маржа EBITDA измеряет прибыль компании до уплаты процентов, налогов и амортизации в процентах от ее общей выручки. Маржа EBITDA может быть рассчитана так:

Маржа EBITDA = EBITDA/общая выручка

Для инвесторов маржа EBITDA – это хороший способ оценить потенциал планируемых инвестиций, поскольку она дает понимание об эффективности компании, не принимая во внимание финансовые решения, решения по бухгалтерскому учету и многие налоговые условия. Маржа EBITDA также может дать инвестору более глубокое понимание, чем показатели прибыльности компании. Рентабельность по ЕБИТДА не включает такие внереализационные последствия деятельности компании, как амортизация, налоги и процентные платежи.

Хотя EBITDA представляет определенный интерес для инвесторов, как основной аргумент в принятии решения он обладает рядом недостатков. Например, компании, работающие в отраслях, которые требуют большого количества основных фондов, в частности обрабатывающая промышленность, не дадут инвесторам точных характеристик эффективности по марже EBITDA.

Таким образом, показатель EBITDA полезен для сравнения чистой рентабельности различных компаний в части принятия решений, связанных с финансированием и бухгалтерским учетом. Но при использовании данного показателя инвесторами нужно учитывать наличие определенных рисков.

Маржа и рентабельность: что нужно знать инвестору

Рентабельность, маржа и маржинальность — эти слова инвесторам приходится слышать очень часто, но если вы новичок, в экономической теории легко запутаться. Разберемся, что это за показатели, чем они отличаются, каких видов бывают и чем полезны при анализе компаний.

Profitability Ratios — класс финансовых показателей, которые показывают, насколько эффективно работает бизнес. Одним из таких показателей является маржа или рентабельность.

В понятие маржи можно вложить и другой смысл, в зависимости от области применения, мы будем говорить о марже в бизнесе.

Маржой называют полученные доходы за минусом себестоимости. Полученное значение будет абсолютным — то есть, выраженным, например, суммой в рублях — поэтому разные компании бесполезно сравнивать по этой цифре. Так что чаще всего речь идет об относительном показателе — маржинальности, которая выражена в процентах.

Рентабельность — еще один относительный показатель эффективности компании. В отличие от маржи и маржинальности, при подсчете рентабельности учитывают все расходы, а не только себестоимость.

Какие виды показателей существуютДля подсчета рентабельности чистая прибыль делится на ресурс для получения этой прибыли: активы, инвестиции и т. д. К основным видам относятся:

д. К основным видам относятся:

• Рентабельность активов, или ROA

• Рентабельность собственного капитала, или ROE

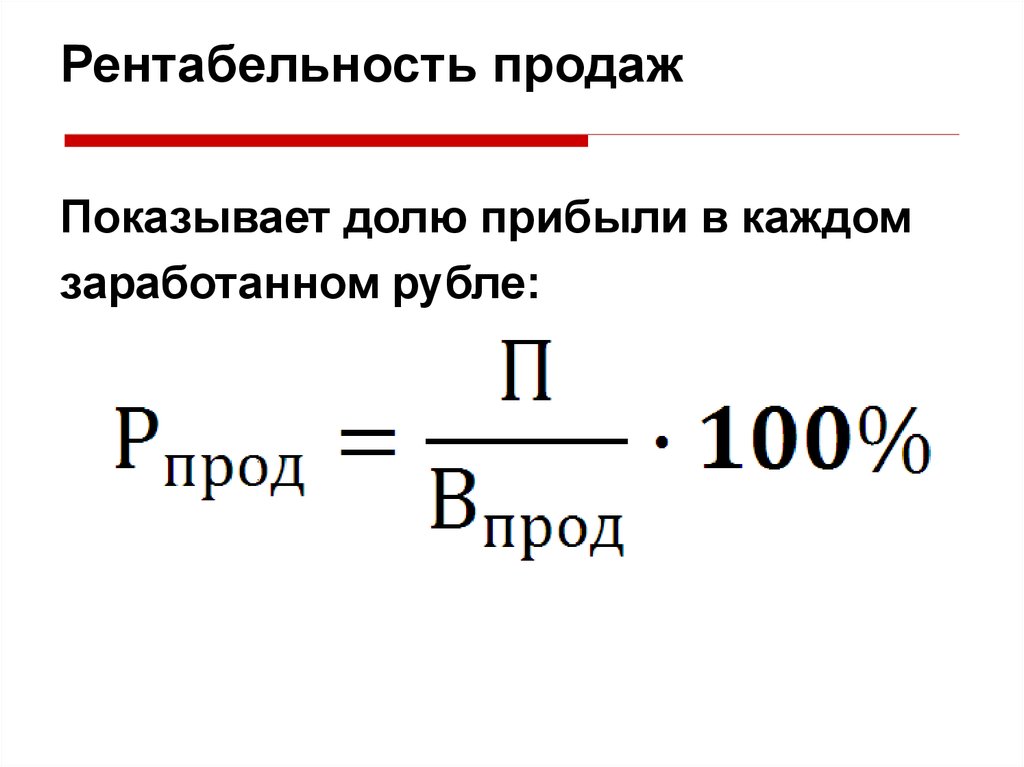

• Рентабельность доходов/продаж/выручки, или ROS

• Рентабельность инвестиций, или ROI

Маржинальность учитывает выручку, в название используется слова маржа, но на деле речь всегда про относительный показатель. Вот несколько самых распространенных показателей:

• Валовая маржа показывает, сколько компания сохраняет средств на одну единицу продаж для остального обслуживания бизнеса:

Выручка – себестоимость / Выручка * 100%

• Маржинальность чистой прибыли показывает долю прибыли в объеме выручки:

Чистая прибыль / Выручка * 100%

• EBITDA margin или рентабельность по EBITDA позволяет оценить эффективность по сокращению затрат:

EBITDA / Выручка * 100%

• Operating margin или операционная рентабельность — сколько операционной прибыли генерирует компания на одну единицу выручки:

Операционная прибыль / Выручка * 100%

Маржинальность: большая или маленькаяПринято выделять следующие виды компаний по маржинальности:

• Низкомаржинальные — значение до 20%. Это компании с высокой конкуренцией, без возможности установить высокую наценку. К таким компаниям можно отнести торговые компании — ритейл, где продаются товары первичной необходимости.

Это компании с высокой конкуренцией, без возможности установить высокую наценку. К таким компаниям можно отнести торговые компании — ритейл, где продаются товары первичной необходимости.

• Среднемаржинальные — значение в пределах 40–50%. Компании с такой маржинальностью находятся в конкурентной среде, но есть множество точек роста или развития, а продукция пользуется хорошим спросом. Примеры: непродуктовый ритейл, стройматериалы, продажа техники, производство.

• Высокомаржинальные — значение более 50%. Это могут быть товары с повышенным спросом, производство нематериальных активов, программ и так далее. Обычно высокомаржинальными компаниями называют IT-сферу и высокие технологии.

Высокая или низкая маржинальность сама по себе не является признаком того, что компания «плоха» или «хороша» для инвестиций. Она отражает лишь текущее положение дел и эффективность работы менеджмента и других важных отделов компании. Полученные значения следует сравнить и проанализировать, прежде чем сделать выводы.

В разных отраслях на маржинальность влияют разные факторы. К ним относятся:

— Сезонность,

— Регулирование со стороны правительства,

— Непредвиденные обстоятельства,

— Внутренние и внешние риски,

— Курс валют,

— Ценообразование материалов и стоимость сырья.

Назвать оптимальные значения маржинальности или рентабельности нельзя, золотых стандартов не существует.

Компании из разных секторов имеют разные переменные расходы. Например, производитель программного обеспечения не платит за содержание завода, дорогостоящие станки или автопарк. Выручка может быть намного выше постоянных расходов, поэтому и валовая маржа будет высокой. С другой стороны, завод по производству кирпичей имеет много постоянных расходов и маржинальность будет низкой. Сравнивать эти две компании по маржинальности не имеет смысла — сопоставлять нужно показатели компаний из одного сектора.

Следить за показателями стоит в динамике по годам или по кварталам. При этом результаты можно усреднить — например, посчитать среднее значение в отрасли и сравнивать с ним.

Если отклонения в динамике весомые, то нужно искать причины. Например, если маржа чистой прибыли сократилась на квартальной основе, а сезонного влияния нет, это могло быть следствием изменения налогообложения, снижения операционной прибыли или снижения валовой маржи — то есть, либо снизились доходы, либо выросла себестоимость. Проанализировав конкретные показатели, можно сделать вывод, окажут ли эти факторы долгосрочное влияние или перед нами разовый негатив.

Главное• Маржа — абсолютная величина. Чтобы сравнивать между собой компании разных размеров, используется относительный показатель, выраженный в процентах, — маржинальность.

• Формулы для расчета рентабельности используют чистую прибыль, а маржинальности — выручку.

• Отрицательные значения рентабельности говорят о наличии убытков. Отрицательная маржинальность сообщает о том, что расходы больше доходов.

Отрицательная маржинальность сообщает о том, что расходы больше доходов.

• Маржинальность и рентабельность помогают оценить эффективность работы компании. Показатели следует изучать в динамике и сравнивать с аналогичными компаниями из одного сектора.

• Если показатели начали снижаться, то инвестор может найти причину неэффективности. Нужно разобрать составные части формулы, учитывая возможные отраслевые риски.

БКС Мир инвестиций

ПримерCustomer Profitability для Power BI: ознакомительный обзор — Power BI

- Статья

- 10 минут на чтение

Образец Customer Profitability содержит панель мониторинга, отчет и набор данных для компании, производящей маркетинговые материалы. Эта информационная панель была создана финансовым директором для просмотра ключевых показателей о пяти руководителях их бизнес-подразделений (руководителях), продуктах, клиентах и валовой прибыли (GM).

Этот пример является частью серии, демонстрирующей, как можно использовать Power BI с бизнес-ориентированными данными, отчетами и панелями мониторинга. Он был создан obviEnce с реальными данными, которые были обезличены. Данные доступны в нескольких форматах: встроенный образец в службе, файл Power BI Desktop в формате .pbix или книга Excel. См. раздел Примеры для Power BI.

В этом учебнике рассматривается встроенный пример Customer Profitability в службе Power BI. Поскольку работа с отчетами в Power BI Desktop и в службе аналогична, вы также можете использовать образец PBIX-файла в Power BI Desktop.

Вам не нужна лицензия Power BI для изучения примеров в Power BI Desktop. Если у вас нет лицензии Power BI Pro или Premium на пользователя (PPU), вы можете сохранить образец в своей рабочей области в службе Power BI.

Получить образец

Прежде чем использовать образец, необходимо сначала загрузить его в службе Power BI или получить PBIX-файл или книгу Excel.

Загрузите встроенный образец

Откройте службу Power BI (app.powerbi.com), войдите в систему и откройте рабочую область, в которой вы хотите сохранить образец.

Если у вас нет лицензии Power BI Pro или Premium на пользователя (PPU), вы можете сохранить образец в своей рабочей области.

В левом нижнем углу выберите Получить данные .

На появившейся странице Get Data выберите Samples .

Выберите Образец рентабельности клиентов , затем выберите Подключить

Power BI импортирует образец, добавляя новую панель мониторинга, отчет и набор данных в текущую рабочую область.

Получите PBIX-файл для этого примера

Кроме того, вы можете загрузить образец Customer Profitability в виде PBIX-файла, предназначенного для использования с Power BI Desktop.

Получите рабочую книгу Excel для этого образца

Если вы хотите просмотреть источник данных для этого образца, он также доступен в виде рабочей книги Excel. Чтобы просмотреть необработанные данные, включите надстройки анализа данных, а затем выберите Power Pivot > Управление . Чтобы загрузить восемь исходных файлов Excel, см. статью Изучение примеров Excel в Excel.

Что говорит нам наша приборная панель?

В рабочей области, где вы сохранили образец, найдите панель мониторинга «Прибыльность клиентов» и выберите ее:

Плитки панели мониторинга для всей компании

Откройте панель мониторинга в службе Power BI. Плитки приборной панели дают нашему финансовому директору представление о важных для него показателях компании высокого уровня. Когда они видят что-то интересное, они могут выбрать плитку, чтобы углубиться в данные.

Просмотрите плитки в левой части приборной панели.

Обратите внимание на следующие детали:

- Валовая прибыль компании составляет 42,5%.

- У него 80 клиентов.

- Продается пять разных товаров.

- В феврале было самое низкое отклонение дохода от бюджета в %, а в марте — самое высокое.

- Большая часть нашего дохода поступает из восточного и северного регионов. Валовая прибыль никогда не превышала бюджета, а бизнес-подразделения ER-0 и MA-0 требуют дальнейшего изучения.

- Общий доход за год близок к бюджету.

- Валовая прибыль компании составляет 42,5%.

Плитки информационной панели для конкретного менеджера

Плитки в правой части информационной панели представляют собой оценочную карту команды. Финансовый директор должен следить за своими менеджерами, и эти плитки дают им общий обзор прибыли с использованием GM%. Если тенденция GM% является неожиданной для какого-либо менеджера, он может продолжить расследование.

Проанализировав плитки панели управления для конкретного менеджера, мы можем сделать следующие наблюдения:

- Все руководители, кроме Карлоса, уже превысили свои целевые продажи. Однако фактические продажи Карлоса самые высокие.

- GM% Аннели является самым низким, но мы видим устойчивый рост с марта.

- У Андрея был нестабильный год.

Однако фактические продажи Карлоса самые высокие.

Однако фактические продажи Карлоса самые высокие.Изучение основных данных панели мониторинга

На этой панели мониторинга есть плитки, которые связаны с отчетом и рабочей книгой Excel.

Откройте источник данных Excel Online

Две плитки на этой информационной панели, Целевое и фактическое значение и Годовой рост доходов были закреплены из книги Excel. При выборе любой из этих плиток Power BI открывает источник данных: в данном случае Excel Online.

Выберите Заданное против фактического . Excel Online открывается в службе Power BI.

Обратите внимание, что рабочая книга содержит данные на трех вкладках. Откройте COGS .

Общий доход значительно превышает затраты.

Форма строки общего дохода и высота столбцов затрат аналогичны. Взаимодействуйте с данными, фильтруя срезы, сверля и т. д. Например, давайте посмотрим на Выручка по сравнению с себестоимостью только для одной отрасли.а. В слайсере Industry выберите Retail .

б. Мы видим, что только два районных менеджера занимаются розничной торговлей: Эндрю и Карлос.

с. До 3-го квартала 2014 года общий доход существенно превышает затраты. И, глядя на сложенный столбец, мы видим некоторые странные данные, требующие дальнейшего изучения. У нас действительно не было затрат на июль? Получили ли мы возмещение от третьей стороны?

Продолжайте исследовать. Если вы найдете что-то интересное, выберите Pin в правом верхнем углу, чтобы закрепить это на панели инструментов.

Используйте стрелку назад в браузере, чтобы вернуться на панель инструментов.

Форма строки общего дохода и высота столбцов затрат аналогичны. Взаимодействуйте с данными, фильтруя срезы, сверля и т. д. Например, давайте посмотрим на Выручка по сравнению с себестоимостью только для одной отрасли.

Форма строки общего дохода и высота столбцов затрат аналогичны. Взаимодействуйте с данными, фильтруя срезы, сверля и т. д. Например, давайте посмотрим на Выручка по сравнению с себестоимостью только для одной отрасли.Откройте базовый отчет Power BI

Многие плитки на образце панели мониторинга «Прибыльность клиентов» были закреплены из базового примера отчета «Прибыльность клиентов».

Выберите одну из этих плиток, чтобы открыть отчет в режиме чтения.

Если плитка была создана в разделе «Вопросы и ответы», при ее выборе открывается окно «Вопросы и ответы». Выберите Выход из вопросов и ответов , чтобы вернуться на панель мониторинга и попробовать другую плитку.

Отчет состоит из трех страниц. Вы можете выбрать нужную страницу на панели Pages слева.

- Система показателей команды фокусируется на производительности пяти менеджеров и их бизнес-книгах.

- Анализ отраслевой маржи дает возможность проанализировать прибыльность по сравнению с тем, что происходит во всей отрасли.

- Executive Scorecard обеспечивает представление каждого из менеджеров в пользовательском формате размера страницы.

Страница Team Scorecard

Давайте подробно рассмотрим двух членов команды и посмотрим, какую информацию можно получить:

отображать только данные об Андрее:

- Для быстрого определения KPI посмотрите на Статус доходов Эндрю (общий год) ; он зеленый, что означает, что он работает хорошо.

- На диаграмме «Отклонение доходов от бюджета в процентах по месяцам» и «Руководительская диаграмма » показано, что, за исключением спада в феврале, у Эндрю все хорошо. Наиболее доминирующим регионом Эндрю является восточный регион, в который входят 49 клиентов и пять из семи продуктов. GM% Эндрю не является ни самым высоким, ни самым низким.

- RevenueTY и % дохода от бюджета по месяцам 9График 0040 показывает стабильную историю с равномерной прибылью. Однако, если вы отфильтруете, выбрав квадрат для Central в древовидной карте региона, вы обнаружите, что у Эндрю есть доход только в марте и только в Индиане. Является ли эта тенденция преднамеренной или это то, что нужно изучить?

- Для быстрого определения KPI посмотрите на Статус доходов Эндрю (общий год) ; он зеленый, что означает, что он работает хорошо.

Теперь о Валерии. В слайсере Executive выберите имя Валерия, чтобы отфильтровать страницу отчета и отобразить данные только о Валерии.

- Обратите внимание на красный KPI для Статус дохода (общий год) . Этот пункт определенно нуждается в дальнейшем изучении.

- Разница в доходах Валерия также рисует тревожную картину; Валерий не соблюдает установленную норму выручки.

- У Валерия всего девять клиентов, он работает только с двумя продуктами и работает почти исключительно с клиентами в северном регионе. Эта специализация может объяснить большие колебания показателей.

- Если вы выберете квадрат North на древовидной карте, это покажет, что валовая прибыль Валерия в северном регионе соответствует общей марже.

- Выбор каждого из остальных квадратов общего дохода по регионам рассказывает интересную историю: их GM% колеблется от 23% до 79%. Показатели выручки Валерия во всех регионах, кроме северного, сильно зависят от сезонности.

- Обратите внимание на красный KPI для Статус дохода (общий год) .

Продолжайте исследовать, чтобы выяснить, почему область Валери не работает. Посмотрите на регионы, другие бизнес-единицы и следующую страницу отчета: Анализ отраслевой маржи .

Этот пункт определенно нуждается в дальнейшем изучении.

Этот пункт определенно нуждается в дальнейшем изучении.

Анализ отраслевой маржи

На этой странице отчета представлен другой фрагмент данных. Он рассматривает валовую прибыль для всей отрасли с разбивкой по сегментам. Финансовый директор использует эту страницу для сравнения показателей компании и бизнес-подразделения с показателями отрасли, чтобы помочь им объяснить тенденции и прибыльность. Вы можете задаться вопросом, почему % валовой прибыли по месяцам и диаграмма Executive находятся на этой странице, потому что они относятся к конкретной команде. Имея его здесь, мы можем отфильтровать страницу по менеджеру бизнес-подразделения.

Как рентабельность зависит от отрасли? Как продукты и клиенты распределяются по отраслям? Чтобы ответить на эти вопросы, выберите одну или несколько отраслей в левом верхнем углу (начните с отрасли потребительских товаров). Чтобы очистить фильтр, выберите значок ластика.

На пузырьковой диаграмме Revenue Var % to Budget, GM% и RevenueTY by Industry финансовый директор ищет самые большие пузырьки, поскольку они оказывают наибольшее влияние на доход.

Чтобы легко увидеть влияние каждого менеджера по отраслевому сегменту, отфильтруйте страницу, выбирая имя каждого менеджера по очереди на диаграмме с областями.При выборе каждого менеджера на диаграмме обратите внимание на следующие детали:

- Область влияния Эндрю охватывает множество различных отраслевых сегментов с сильно различающимися GM% (большинство с положительной стороны) и Var%.

- Диаграмма Аннели аналогична, за исключением того, что Аннели концентрируется только на нескольких отраслевых сегментах, уделяя особое внимание федеральному сегменту и продукту Gladius.

- Карлос уделяет особое внимание сегменту услуг с хорошей прибылью. Карлос также значительно улучшил Var% для сегмента высоких технологий, а новый сегмент, промышленный, показал исключительно хорошие результаты по сравнению с бюджетом.

- Тина работает с несколькими сегментами и имеет самый высокий % GM, но в основном небольшой размер пузырей показывает, что влияние Тины на чистую прибыль компании минимально.

- Валерий, отвечающий только за один продукт, работает только в пяти отраслевых сегментах. Влияние Валерия на отрасль носит сезонный характер, но всегда создает большой пузырь, что свидетельствует о значительном влиянии на чистую прибыль компании. Объясняют ли отраслевые сегменты свои отрицательные результаты?

Чтобы легко увидеть влияние каждого менеджера по отраслевому сегменту, отфильтруйте страницу, выбирая имя каждого менеджера по очереди на диаграмме с областями.

Чтобы легко увидеть влияние каждого менеджера по отраслевому сегменту, отфильтруйте страницу, выбирая имя каждого менеджера по очереди на диаграмме с областями.

Executive Scorecard

Эта страница имеет пользовательский формат размера страницы.

Изучите данные, задавая вопросы с вопросами и ответами

Для нашего анализа может быть полезно определить, какая отрасль приносит Валерии наибольший доход. Воспользуемся функцией вопросов и ответов.

В верхней части панели инструментов выберите Задать вопрос о ваших данных , чтобы открыть окно вопросов и ответов.

Тип общая выручка по отраслям для Валерия в поле вопроса. Обратите внимание, как визуализация обновляется по мере ввода вопроса.

Как видите, сфера услуг является самой большой областью дохода для Валерия.

Копните глубже, добавив фильтры

Давайте взглянем на отрасль распределения.

Откройте страницу отчета Анализ маржи отрасли .

Не выбирая визуализаций на странице отчета, разверните панель фильтров справа (если она еще не развернута). Панель фильтров должна отображать только фильтры уровня страницы.

Найдите фильтр для Industry и щелкните стрелку, чтобы развернуть список. Давайте добавим фильтр страницы для отрасли дистрибуции. Сначала снимите все выделения, сняв флажок Select All . Затем выберите Distribution only .

График валовой прибыли % по месяцам и диаграмма Executive говорит нам о том, что только Валерий и Тина имеют клиентов в этой отрасли, а Валерий работал с этой отраслью только с июня по ноябрь.

Выберите Tina , а затем Valery в легенде диаграммы Валовая прибыль по месяцам и Executive .

Обратите внимание, что доля Тины на диаграмме «Общий доход по продукту » мала по сравнению с Валери.Чтобы увидеть фактический доход, выберите поле вопросов и ответов на панели инструментов и введите общий доход по руководителям для распределения по сценарию .

Мы можем аналогичным образом изучить другие отрасли и даже добавить клиентов к нашим визуальным эффектам, чтобы понять причины эффективности Валерия.

Обратите внимание, что доля Тины на диаграмме «Общий доход по продукту » мала по сравнению с Валери.

Обратите внимание, что доля Тины на диаграмме «Общий доход по продукту » мала по сравнению с Валери.Следующие шаги: подключение к вашим данным

Эта среда безопасна для игры, поскольку вы можете не сохранять изменения. Но если вы их сохраните, вы всегда можете выбрать Получить данные для новой копии этого образца.

Мы надеемся, что этот обзор показал, как панели мониторинга Power BI, вопросы и ответы и отчеты могут помочь в анализе выборочных данных. Теперь твоя очередь; подключиться к своим данным. С Power BI вы можете подключаться к самым разным источникам данных. Дополнительные сведения см. в статье Начало работы со службой Power BI.

Дополнительные сведения см. в статье Начало работы со службой Power BI.

Анализ рентабельности кейс-интервью

Содержание

- Сегментация как инструмент для другого подхода к прибыльности

- Типичная проблема

- Пример

- Взгляните на проблемы прибыльности по-другому

- Очень реальная проблема

- Идти дальше. ..

..

..Вы уверены, что получите свое предложение?

Убедимся, что вы

Работать с нами

Конечная цель любого нормального бизнеса — максимизация прибыли — никто не работает ни дня, чтобы терять деньги! Как Таким образом, проблем, связанных с прибыльностью, по понятным причинам являются повторяющейся темой для работы консультантов и являются предметом многочисленных тематических интервью. Как правило, мы не рекомендуем использовать заранее запланированные рамок, но знание того, как адаптировать структуру прибыльности к вашему конкретному случаю, может помочь вам в вашем интервью.

Вопрос рентабельности подробно рассматривается в Курс Академии MCC в часовом видео урок, который вы можете посмотреть ниже:

В зависимости от ваших базовых знаний части этого урока может показаться, что его бросили

в самом конце — это где-то на полпути через курс Академии MCC и основывается на

содержание, которое было до него. Чтобы каждый раз раскрывать кейсы прибыльности, вам потребуется

принесите полностью развитый набор навыков на собеседование. Например, вам понадобится знакомство с базовыми

теория финансов и способность интерпретировать бухгалтерскую информацию. Все это

подробно охваченный MCC

Академия.

Чтобы каждый раз раскрывать кейсы прибыльности, вам потребуется

принесите полностью развитый набор навыков на собеседование. Например, вам понадобится знакомство с базовыми

теория финансов и способность интерпретировать бухгалтерскую информацию. Все это

подробно охваченный MCC

Академия.

В этой статье, вместо того, чтобы пытаться пройти всю предысторию , мы сосредоточимся на одном из основные ошибки кандидатов при решении вопросов о прибыльности и как они могут подойти этих случаях более эффективно.

На протяжении всей статьи и снова в конце мы указываем вам на ресурсы, которые помогут разобраться с соответствующий справочный материал и развивать навыки, необходимые для проведения анализа. Скоро ты будешь будьте готовы к любому вопросу о прибыльности, который может задать вам интервьюер!

Сегментация как консультационный инструмент для другого подхода к прибыльности

Кандидаты часто испытывают искушение слишком поспешно заняться вопросами прибыльности, используя общий подход. структура прибыльности — простой взгляд на «агрегированные» цифры высокого уровня для входящего дохода

и исходящие расходы. Этот может показаться разумным и послужит для создания некоторых

обоснованные рекомендации клиентов.

структура прибыльности — простой взгляд на «агрегированные» цифры высокого уровня для входящего дохода

и исходящие расходы. Этот может показаться разумным и послужит для создания некоторых

обоснованные рекомендации клиентов.

Подготовьтесь правильно

Научитесь думать как консультант вместо устаревших фреймворков Узнать большеТем не менее, в случаях любой реальной сложности использование этого подхода на агрегированном уровне будет означать, что вы полностью пропустите основную проблему , которая на самом деле вызывает проблемы клиента.

В лучшем случае «решения», которые вы придумаете, будут поверхностными «лейкопластырями», которые могут улучшить некоторые

симптомы низкой прибыльности в краткосрочной перспективе, но не решит основную проблему, вызывающую

компания теряет деньги. В худшем случае эти «решения» могут непреднамеренно уменьшить прибыль и может обанкротить вашего клиента.

В худшем случае эти «решения» могут непреднамеренно уменьшить прибыль и может обанкротить вашего клиента.

Итак, что нам нужно сделать, чтобы помочь компании вернуться к здоровой прибыли? Ответ заключается в том, что нам нужно начните разбирать заголовки «совокупных» цифр чтобы разобраться в гайках и болтах того как каждая различные аспекты деятельности компании вносят свой вклад в доходы и расходы.

Это означает, что мы необходимо «сегментировать» различные компоненты того, что делает наш клиент . Сегментация — одно из самых мощных средств, с помощью которого практикующие консультанты предлагают решения для своих задач. клиентов и особенно полезен в случаях прибыльности.

Если вы хотите получить некоторые сведения о том, как сегментировать, прежде чем углубляться в особенности прибыльности, мы

иметь общую статью о сегментации ,

которые вы должны проверить. Вы также должны посмотреть на наши статья о

правило MECE , которое необходимо

применяется для любой успешной сегментации.

Вы также должны посмотреть на наши статья о

правило MECE , которое необходимо

применяется для любой успешной сегментации.

Теперь, однако, давайте прочувствуем тип проблемы, которая имеет тенденцию возникать, прежде чем работать с пример, который мы решаем с помощью сегментации.

Типичная проблема в консалтинге

Консультанты часто сталкиваются с вариант того же сценария — компания была относительно прибыльным за последние несколько лет, но недавние финансовые потрясения вызвали серьезные опасения. Что делать? Базовая структура рентабельности говорит вам о том, что нужно смотреть на доходы и расходы в совокупный уровень.

С этого момента вы, вероятно, придете к рекомендациям типичных мер по снижению затрат, таких как улучшение

закупки или незначительное сокращение рабочей силы. Если повезет, эти «лейкопластырь»

Рекомендации могут обеспечить небольшой рост прибыли в краткосрочной перспективе. Однако это

подход не доходит до сути проблемы .

Если повезет, эти «лейкопластырь»

Рекомендации могут обеспечить небольшой рост прибыли в краткосрочной перспективе. Однако это

подход не доходит до сути проблемы .

Ключевым моментом является понимание того, какой вклад вносит каждая часть бизнеса или линейки продуктов в рентабельность . Именно здесь сегментация может быть настолько показательной. Сегментация позволяет нам получить сердце первопричины — и таким образом найти реальное решение фундаментальной проблема.

Пример отрасли

Давайте рассмотрим пример такого случая. Скажем, ваш интервьюер дает вам следующую подсказку:

Туристическое агентство получает 10% комиссионных со всех своих бронирований. Их текущая прибыль до налоги составляют 3 миллиона долларов, в то время как в среднем по отрасли они колеблются в пределах 4-6 миллионов долларов.

Почему они делают меньше, чем промышленность

средний?

Почему они делают меньше, чем промышленность

средний? Мы шаг за шагом пройдем стандартный анализ , используя нашу структуру, основанную на приоритетах. подход , показывающий, где многие кандидаты могут пойти не так, и как вы можете избежать та же ошибка.

1. Определите проблему

Вы отвечаете несколькими вопросами о бизнес-модели. Вы быстро понимаете, что работа турагента довольно просто: они продают гостиничные номера и получают фиксированную комиссию с продажной цены.

Точно так же поступают и конкуренты. Отрасль кажется довольно товаризированной, поэтому в принципе ее трудно понять, почему должны быть большие различия в прибыльности. Теперь у вас достаточно информации, чтобы начать заняться делом.

Присоединяйтесь к тысячам других кандидатов, раскрывающих дела, как профессионалы

В MyConsultingCoach мы научим вас решать кейсы как консультант Начать2.

Измените свою структуру прибыльности, руководствуясь структурой, ориентированной на приоритеты.

Измените свою структуру прибыльности, руководствуясь структурой, ориентированной на приоритеты.Это довольно простой случай рентабельности. Основные цели:

- Понимание того, почему мы зарабатываем меньше, чем наши конкуренты

- Определение структуры затрат (постоянная или переменная). Цифры сами по себе не так важны — что действительно важно, так это то, как затраты меняются с изменением объема

Во-первых, прибыль должна быть разбита на доходы и расходы, как обычно. Для нашего турагента прибыль – это продукт:

- Общая стоимость бронирования

- Средняя комиссия

Общая стоимость бронирования может быть дополнительно разбита на:

- Количество бронирований

- Средняя стоимость бронирования

Как обычно, затраты делятся на постоянные и переменные составляющие. На данном этапе для этого простого случая наша

структура аналогична общей структуре прибыльности, а древовидная структура подобна большинству других

деревья рентабельности.

На данном этапе для этого простого случая наша

структура аналогична общей структуре прибыльности, а древовидная структура подобна большинству других

деревья рентабельности.

3. Ведите анализ затрат

Когда наша базовая древовидная структура завершена, мы можем начать двигаться к решению. Мы будем иметь дело с доходная и затратная части структуры последовательно.

3.1. Доходная сторона

Задав еще несколько вопросов, вы узнаете, что комиссия нашей компании находится на том же уровне, что и что у наших конкурентов и что наша общая стоимость бронирования на самом деле выше. Следовательно, наша выручка выше, чем у наших конкурентов.

Разбивая общую стоимость бронирования (как показано ниже) на среднюю стоимость бронирования и количество

бронирований, мы обнаруживаем, что у нас больше бронирований, чем у наших конкурентов, но наша средняя стоимость бронирований

ниже. Конкретное дерево доходности будет выглядеть так:

Конкретное дерево доходности будет выглядеть так:

3.2. Сторона затрат

После некоторых дополнительных вопросов выясняется, что сторона расходов довольно проста. Постоянные затраты идентичны между нами и нашими конкурентами, поэтому мы можем смело игнорировать их в целях этого упражнения. и не нужно включать их в наши деревья прибыльности. Переменные затраты на бронирование также постоянны. по всей отрасли по цене 9 долларов, хотя наша общая сумма явно выше из-за большего количества бронирований.

3.3. Типичная ошибка…

Обычной реакцией на такую типичную проблему рентабельности является повторение той же типичной ошибки. На первый взгляд, основной вывод из нашей структуры заключается в том, что наша проблема заключается в среднем

стоимость бронирования — особенно учитывая тот факт, что увеличение комиссий сверх

конкуренция на товарном рынке, скорее всего, будет контрпродуктивной. Это похоже на лучшее

Решение нашей проблемы заключается в том, чтобы просто убедить наших нынешних клиентов тратить больше. В этот

момент, вы можете составить список потенциальных инициатив, стимулирующих наших клиентов тратить больше и

дело выглядит законченным. К сожалению, это только частичное — и вводящее в заблуждение —

решение .

Это похоже на лучшее

Решение нашей проблемы заключается в том, чтобы просто убедить наших нынешних клиентов тратить больше. В этот

момент, вы можете составить список потенциальных инициатив, стимулирующих наших клиентов тратить больше и

дело выглядит законченным. К сожалению, это только частичное — и вводящее в заблуждение —

решение .

3.4. Сила сегментации

Вместо того, чтобы совершить эту предсказуемую ошибку и получить неудовлетворительный ответ, мы должны вместо этого используйте сегментацию, чтобы добраться до корня проблемы . Это ключевой компонент Ведение анализа, как объяснено в нашем кейсе Академия.

Когда причина более низкой прибыльности неясна на агрегированном уровне, сегментация позволяет нам

оценить прибыльность каждого клиента. Мы можем разумно ожидать, что разные клиенты принесут

различные уровни прибыльности , но также может быть так, что некоторые клиенты

на самом деле сливают прибыли.

Мы можем разумно ожидать, что разные клиенты принесут

различные уровни прибыльности , но также может быть так, что некоторые клиенты

на самом деле сливают прибыли.

Ищете комплексную программу спокойствия?

Выберите наши программы наставничества, чтобы получить доступ ко всем нашим ресурсам, индивидуальному плану обучения и специальному опытному наставнику MBB. Узнать больше Используя бизнес-интуицию и подход, основанный на гипотезах, мы можем сразу увидеть, что средний

стоимость резервирования является наиболее подходящим сегментом для исследования: затраты стандартны, а наша доля рынка составляет

вероятно, будет трудно резко увеличить, когда этот рынок настолько конкурентен. Как вы общаетесь

это вашему интервьюеру и продолжайте сегментировать дальше, вам предоставляется информация в таблице ниже,

что говорит нам о том, что есть два типа клиентов: отдыхающие и деловые путешественники.

Средняя стоимость бронирования в размере 120 долларов США составляет в среднем:

- 66 долларов, потраченных туристами

- ~$200, потраченные деловыми путешественниками

Ваш первый шаг здесь может состоять в том, чтобы рассчитать общую прибыль для каждой категории. Однако это не необходимо и на самом деле представляет собой значительную трату времени в интервью. Наоборот, быстрее и поучительнее просто рассчитать прибыль за бронирование .

Таким образом, за каждого туриста мы получаем в среднем 6,60 доллара в виде комиссионных, но тратим 9 долларов на переменные расходы. расходы. Это означает, что на каждого туриста мы теряем в среднем 2,40 доллара!

4. Дайте конкретные рекомендации

Если бы мы обслуживали только бизнес-клиентов, наша общая прибыль увеличилась бы почти на 50%

ночь . Мы можем добиться этого, просто отказав посетителям досуга, поэтому наш клиент

действительно может заработать больше денег, делая меньше!

Мы можем добиться этого, просто отказав посетителям досуга, поэтому наш клиент

действительно может заработать больше денег, делая меньше!

Забудьте об устаревших руководствах на основе фреймворка…

Интервьюеры устали видеть, как кандидаты упускают суть и совершают одни и те же старые ошибки. Выделитесь из толпы, научившись думать как работающий консультант! НачатьДругой взгляд на проблемы прибыльности

Итак, мы увидели, как можно использовать сегментацию, чтобы увеличить прибыль нашего турагента. Случай, который мог по-видимому, решить с использованием стандартной структуры прибыльности оказалось немного сложнее. Этот верно для большинства, если не для всех, случаев MBB.

Таким образом, важно быть знакомым со всеми фундаментальными идеями консалтинга для создания решений из

первые принципы. В этом случае (и в большинстве других случаев) имея четкое представление о

сегментация фундаментальна . Эти знания позволят вам вывести индивидуальную доходность

деревья и не полагаться на общую структуру прибыльности.

В этом случае (и в большинстве других случаев) имея четкое представление о

сегментация фундаментальна . Эти знания позволят вам вывести индивидуальную доходность

деревья и не полагаться на общую структуру прибыльности.

Как мы уже отмечали, самый интуитивный способ взглянуть на базовую проблему рентабельности — это просто рассмотреть общая разница между общим доходом и общими затратами. Ведь общую прибыль посчитать несложно:

прибыль = выручка — затраты

Однако, поразмыслив немного глубже, гораздо лучше перейти к рассмотрению общей прибыли как сумма индивидуальной прибыли, полученной каждым покупателем. Каждый конкретный клиент будет приносить некоторый доход и повлекшие за собой некоторые расходы. Этот переход от совокупного к более «частичному» способу мышления ключ.

На агрегированном уровне:

прибыль = (средний доход на одного клиента — средние затраты на одного клиента) × количество клиентов

Тот факт, что средний доход на одного клиента выше, чем средние затраты на одного клиента, означает, что

средняя прибыль на одного клиента положительна, а значит, компания в целом прибыльна. Однако это делает

не предоставлять никакой конкретной информации о различных клиентах.

Однако это делает

не предоставлять никакой конкретной информации о различных клиентах.

Вполне могут быть клиенты (или сегменты клиентов), генерирующие отрицательное среднее значение. прибыль , в то время как другие сегменты компенсируют их, генерируя положительную среднюю прибыль. Если компания прибыльна, все, что мы знаем, это то, что клиентов, которые вносят положительный вклад, больше, чем компенсация тем, кто вносит негативный вклад.

Как и в нашем примере , ключ к прибыльности часто заключается в том, чтобы выяснить, какой клиент сегменты более или менее выгодны , или даже вредно для продажи.

Важно отметить, что сегментация не ограничивается разбивкой на разные группы клиентов, т.к.

мы видели до сих пор. Точно такой же метод можно применить, разделив разные виды

товары, продаваемые компанией. Как только вы поймете метод, у вас не должно возникнуть проблем с рисованием

конкретные деревья прибыльности.

Как только вы поймете метод, у вас не должно возникнуть проблем с рисованием

конкретные деревья прибыльности.

Таким образом, модный бренд, такой как Hermes, может обнаружить, что он теряет на высококачественных кожаных изделиях, таких как сумки. и багаж из-за очень высоких затрат, связанных с сырьем и производством этих продуктов. Тем не менее, тот же самый бренд может по-прежнему приносить прибыль благодаря значительному положительному вкладу от относительно дешевые в производстве, но дорогие аксессуары, такие как галстуки и шарфы.

Такой бренд может захотеть скорректировать ассортимент своей продукции, если он хочет увеличить прибыль (хотя, особенно для дома моды, эти продукты часто преднамеренно сохраняются как «потеря лидеры»).

Произведите впечатление на интервьюера

Мы научим вас решать подобные проблемы Работать с нами Каким бы способом ни проводилась сегментация, цель одна и та же: 9Сегментация 0039 поможет вам различить

клиенты или продукты, которые могут вносить меньший вклад в прибыльность или даже генерировать

потери . Когда у вас есть эта информация, вам должно быть относительно просто придумать

способы увеличения прибыли (например, рекомендуя, что наше турагентство перестанет обслуживать отдыхающих клиентов).

Когда у вас есть эта информация, вам должно быть относительно просто придумать

способы увеличения прибыли (например, рекомендуя, что наше турагентство перестанет обслуживать отдыхающих клиентов).

Затем эти рекомендации могут быть даны клиенту, зная, что они нацелены на основная проблема, с которой сталкивается компания , а не просто попытка скрыть трещины.

Очень реальная бизнес-проблема

Случай с нашим турагентом показывает, что на самом деле является чрезвычайно распространенной проблемой для компаний. сегодня : некоторые продукты, бизнес-направления или клиенты фактически приносят убытки.

Это означает, что компании несут дополнительные расходы, просто продолжая заниматься этими аспектами бизнеса.

прибыльность можно значительно повысить, просто сократив убыточные направления бизнеса. Как у нас есть

поясняется, ключом к решению этой проблемы является оценка вклада в прибыль одного дополнительного продукта.

или клиент в каждом сегменте.

Как у нас есть

поясняется, ключом к решению этой проблемы является оценка вклада в прибыль одного дополнительного продукта.

или клиент в каждом сегменте.

Это позволит нам понять, действительно ли этот сегмент создает или истощает ценность для компания. Это та работа, которую консультанты делают каждый день, и, следовательно, такой сценарий вероятно, всплывет в кейс-интервью.

Идти дальше…

Следование проблемно-ориентированному подходу вместе с четким пониманием сегментации должно помочь

поставить вас впереди конкурентов, когда дело доходит до случаев прибыльности. Однако не следует забывать, что

ваш анализ должен быть основан на более широком наборе навыков . Многие другие статьи о

этот сайт будет актуален, особенно по затратам, концепции MECE. Вы также получите выгоду от

улучшить свои математические навыки, как интерпретировать

данные и выполнять расчеты быстро и точно.