МСП способно стимулировать потребительский спрос

В большинстве опросов предприятия малого бизнеса голосуют за снижение налоговой нагрузки / Андрей Гордеев / Ведомости

Запрос на перемены в экономике назрел, и сама экономическая модель явно требует переосмысления. И дело даже не в санкциях. Они лишь триггер, запустивший внутреннюю мобилизацию экономики на короткий период. Гораздо важнее, что будет дальше – через год, пять, десять. Сумеем ли мы все вместе – бизнес, власть, общество – успешно пройти через период структурной трансформации и построить прообраз новой национальной экономики с мощным производством, развитой сферой услуг и торговли, опорой на предпринимателей и частные компании разных масштабов.

Мы часто киваем на развитые страны, где МСП создают значимую долю ВВП. Да, надо равняться на лучших. В нашей стране показатель МСП не растет и в последние годы колеблется в районе 20% ВВП. При этом неуклонно падает количество субъектов малого и среднего бизнеса. Если в конце 2018 г.

В правительстве России, Государственной думе РФ, Банке России, других органах власти есть понимание, что нынешний кризис не является краткосрочным и потребует структурной экономической трансформации или, по сути, создания новой национальной экономики. Подходы к решению этой задачи могут быть разными. Тактический – в виде поиска новых рынков экспорта и импорта, но при сохранении в качестве приоритета ориентира на экспорт углеводородов. И стратегический – через цели куда более амбициозные, завязанные на новом статусе России в быстро меняющемся мире, статусе, который страна неизбежно обретет, утратив звание глобальной бензоколонки.

Малый и средний бизнес должен рассматриваться государством в качестве партнера, а не объекта постоянной искусственной поддержки. МСП не нужны костыли, это полноценные субъекты экономической деятельности, которые способны на многое, и они ничуть не хуже, чем нефтегазовые компании или госбанки.

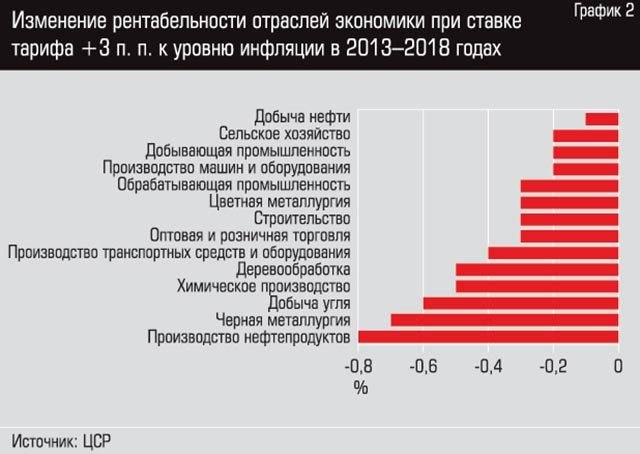

Нам не обойтись без анализа действующих мер поддержки. Льготные кредиты, пожалуй, самая популярная у госорганов мера поддержки МСП. Но проблема в том, что текущая рентабельность целых отраслей физически не позволяет большинству предпринимателей брать даже льготные кредиты, потому что их нечем отдавать. По данным ФНС за 2021 г., общая рентабельность проданных товаров и услуг в России составляла 14,3%, а рентабельность активов – 9,3% (в среднем). Даже такая рентабельность делает льготные кредиты под 10–15% годовых практически неоплатными. Во многих отраслях рентабельность еще ниже: в производстве пищевых продуктов – 7,3%, у гостиниц и предприятий общественного питания – 5,1%, у торговли и сферы услуг – всего 1,9% (по активам).

В большинстве опросов предприятия малого бизнеса голосуют за снижение налоговой нагрузки. Так было 20 лет назад и, если ничего не менять, будет и 20 лет спустя. Компаниям как воздух необходим максимально льготный и простой в бюрократическом плане, долгосрочный, без постоянных изменений налоговый режим.

Какое развитие без инфраструктуры? Просто попробуйте обеспечить субъектам МСП доступ к уже существующей инфраструктуре и инженерным коммуникациям – и вы увидите поток инвестиций и новые бизнес-проекты на территориях. А вот строить или формировать отдельные промышленные кластеры, где можно получить кредитование под 7% на 10 лет, не выход. По сути, вся территория России должна стать таким промышленным и технологическим кластером с одинаковым режимом наибольшего благоприятствования для малого и среднего бизнеса под «символический процент».

Развитие предпринимательства и открытие новых, реально работающих компаний должно стать главным критерием для оценки деятельности региональных и муниципальных властей, а также федерального правительства. Когда люди будут заняты достойным трудом и получать за него достойные деньги, будут создавать рабочие места и выпускать конкурентный продукт или оказывать качественные услуги, все цели социального развития будут достигнуты сами собой. Развивая малый бизнес, государство помогает не ему, а себе, делегируя часть своей социальной, а не только экономической нагрузки. Новые подходы к экономике потребуют и обновления модели потребления, ориентировав ее на малые и средние компании, на локальных производителей, на развитие территориальных брендов. Иными словами, необходимо формировать класс людей, способных зарабатывать и потреблять, исходя из осознанного выбора. Малый и средний бизнес способен не только создавать рабочие места, но и стимулировать потребительский спрос на постоянной основе.

Когда люди будут заняты достойным трудом и получать за него достойные деньги, будут создавать рабочие места и выпускать конкурентный продукт или оказывать качественные услуги, все цели социального развития будут достигнуты сами собой. Развивая малый бизнес, государство помогает не ему, а себе, делегируя часть своей социальной, а не только экономической нагрузки. Новые подходы к экономике потребуют и обновления модели потребления, ориентировав ее на малые и средние компании, на локальных производителей, на развитие территориальных брендов. Иными словами, необходимо формировать класс людей, способных зарабатывать и потреблять, исходя из осознанного выбора. Малый и средний бизнес способен не только создавать рабочие места, но и стимулировать потребительский спрос на постоянной основе.

Сегодня медиаполе забито информацией о планах правительства РФ по разработке новой социально-экономической программы – модели развития страны в сложившейся геополитической реальности. И мы, предприниматели, готовы предложить свои знания, аргументы, экспертизу и опыт, чтобы эта работа принесла должный эффект. У нас есть понимание того, что в будущем успехи нашей экономики должны зависеть не столько от государства, сколько от предпринимательской активности населения.

У нас есть понимание того, что в будущем успехи нашей экономики должны зависеть не столько от государства, сколько от предпринимательской активности населения.

Российский бизнес показал максимальную рентабельность с 2018 года

Комитет имущественных отношений

Леонид Кулаков — председатель Комитета

имущественное досье

Кирилл Федоров — заместитель председателя Анжелика Логачева — заместитель председателя — главный бухгалтер Ксения Кононевская — заместитель председателя Андрей Карельский — заместитель председателя Константин Марков — заместитель председателя Мария Мельникова — заместитель председателя Владимир Уваров — заместитель председателя

Комитет по градостроительству и архитектуре

Юлия Киселева — председатель Комитета по градостроительству и архитектуре

градостроительное досье

Павел Соколов — первый заместитель председателя Комитета Александр Тетерин — первый заместитель председателяМаксим Стененко — заместитель председателяЕлена Крамскова — врио заместителя председателя Комитета, главного художника

Комитет по государственному заказу

Денис Толстых — врио председателя Комитета

досье на госзакупки

Наталия Литвинова — первый заместитель председателя

Елена Егорова — заместитель председателя

Комитет по внешним связям

Евгений Григорьев — председатель Комитета

дипломатическое досье

Сергей Марков — первый заместитель председателя Арби Абубакаров — заместитель председателя Комитета — начальник Управления внешнеэкономического сотрудничества Вячеслав Калганов — заместитель председателя Комитета — начальник Организационно-протокольного управления Низами Мамишев — заместитель председателя Комитета

Комитет по инвестициям

Иван Складчиков — врио председателя Комитета

инвестиционное досье

Максим Шарипов — Заместитель председателя

Лариса Бакаева — Заместитель председателя

Комитет по промышленной политике, инновациям и торговле

Кирилл Соловейчик — председатель Комитета

промышленное досье

Алексей Яковлев — заместитель председателя

Александр Ситов — первый заместитель председателя

Ольга Горышина — заместитель председателя

Андрей Кулагин — заместитель председателя

Дмитрий Прожерин — заместитель председателя

Комитет по строительству

Игорь Креславский — председатель комитета

строительное досье

Алексей Гирин — первый заместитель председателя Комитета Александр Постраш — Заместитель председателя Комитета Артур Сливний — Заместитель председателя Комитета Валерий Усков — Заместитель председателя Комитета

Государственная административно-техническая инспекция

Алексей Геращенко — врио начальника

административное досье

Алексей Геращенко — первый заместитель начальника

Алексей Григорьев — заместитель начальника

Мария Булгакова — заместитель начальника инспекции

Игорь Башкин — заместитель начальника инспекции

Комитет по развитию туризма

Сергей Корнеев — председатель комитета

туристическое досье

Нана Гвичия — Заместитель председателя Комитета Юлия Кузенская — Заместитель председателя Комитета

Средняя норма валовой прибыли по отраслям – данные за 22 года [S&P 500]

Обновлено 21 апреля 2023 г. при создании рентабельности .

при создании рентабельности .

Маржа валовой прибыли , или «Валовая маржа», в основном показывает, насколько прибыльным является продукт или услуга до того, как вы учтете операционные расходы, налоги и процентные платежи для ведения бизнеса.

Эта формула может быть полезна для определения того, имеет ли компания конкурентное преимущество .

Чтобы получить четкое представление о том, что составляет хорошую валовую прибыль, мы рассмотрим среднюю валовую прибыль по отраслям за 22 года данных из S&P 500. Не всегда абсолютная валовая прибыль является наиболее важной при рассмотрении этой формулы. , а скорее сравнение между сверстниками.

Этот пост будет охватывать:

- Основы валовой прибыли

- Нахождение валовой прибыли в 10-k (примеры из реальной жизни)

- Оценка компаний на основе их валовой прибыли

- Устойчивость валовой прибыли

- Средняя маржа валовой прибыли по отраслям [S&P 500]

Хорошо, давайте глубоко (и важно!) погрузимся в маржу валовой прибыли и ее важное место в отчете о прибылях и убытках каждой компании.

Основы валовой прибыли

Чтобы рассчитать валовую прибыль, начните с самого верха отчета о прибылях и убытках:

Маржа валовой прибыли = (Доход – Стоимость проданных товаров) / Доход

более выгодно компании на доставке своих товаров или услуг.

Вы также можете представить формулу следующим образом:

Валовая прибыль = Доход – Стоимость проданных товаров

Валовая прибыль = Валовая прибыль / Доход

Простой расчет валовой прибыли компании может различаться в зависимости от отрасли; иногда вместо «Стоимость товаров» вы увидите «Себестоимость продаж».

Важным числом, на котором следует сосредоточиться, является первая метрика прибыли после вычета основных расходов. Любой отчет о прибылях и убытках будет иметь 3 показателя прибыли, которые соответствуют 3 формулам маржи:

- Валовая прибыль

- Операционная прибыль

- Чистая прибыль

Легче всего запомнить, что валовая прибыль находится наверху, и опять же это мера того, сколько стоит компания предоставить товар или услугу. Это прибыль после себестоимости проданных товаров или себестоимости продаж.

Это прибыль после себестоимости проданных товаров или себестоимости продаж.

Для производителя, который производит товары, Себестоимость проданных товаров будет включать такие расходы, как труд на фабрике и стоимость материалов для создания продукта.

Для бизнеса, основанного на предоставлении услуг, Себестоимость продаж будет включать такие расходы, как труд, необходимый для обслуживания клиента; ресторан может иметь свой официант и арендовать его как часть себестоимости продаж.

Однако валовая прибыль предшествует операционной прибыли, поэтому , а не учитывают расходы, необходимые для ведения бизнеса. Операционные расходы включают в себя такие вещи, как:

- Продажа и маркетинг

- Общие и административные

- Исследования и разработки

Продажи и маркетинг также называют «SG&A», и поэтому еще один простой способ определить валовую прибыль — это найти число прибыли выше расходов типа SG&A. (Обратите внимание, что износ и амортизация также включены в операционную прибыль/доход).

Нахождение валовой прибыли в 10-тыс. (примеры из реальной жизни)

Давайте возьмем два примера валовой прибыли в (реальной) финансовой отчетности компании через ее общедоступный годовой отчет (или «10-к»).

Прежде всего я хотел бы рассмотреть более типичного производителя материальных товаров; начнем с производителя полупроводников Texas Instruments. Мне нравится использовать бесплатный веб-сайт bamsec.com, чтобы быстро просматривать финансовые документы компании.

Прокручивая вниз к консолидированным отчетам о прибылях и убытках компании за последние 10 тыс., мы можем быстро найти выручку и себестоимость выручки вверху:

Вы можете видеть, что здесь четко отображается валовая прибыль, ее значение разница выручки за вычетом себестоимости выручки (COR).

Тогда наша валовая прибыль составит:

= валовая прибыль/выручка

= 9 269 млн / 14 461 млн

= 64,1%

в настоящее время доступны для важнейших, высокотехнологичных полупроводников, которые сегодня составляют такую большую часть товарной экономики.

Возьмем другой пример, на этот раз из консалтингового бизнеса. Вот компания под названием Booz Allen Hamilton ($BAH). Они консультируют правительство, а отчет о прибылях и убытках у них последний 10-к:

Мы видим, что валовая прибыль явно не выражена в этих 10-к, поэтому мы должны произвести собственный расчет.

Обычно, если бы я увидел подобную компанию, я бы просто взял себестоимость выручки и вычел ее из выручки, чтобы получить валовую прибыль.

Но мы видим уникальный расход, который компания называет «Оплачиваемые расходы». Это связано с тем, что их контракты обслуживаются различными государственными органами США.

Чтобы правильно оценить, следует ли включать оплачиваемые расходы в валовую прибыль или операционную прибыль, мы должны взглянуть на некоторые из его аналогов и их финансовые отчеты. К сожалению, $BAH также не перечисляет своих конкурентов в годовом отчете, поэтому нам придется немного покопаться.

Используя полнотекстовый поиск EDGAR, чтобы найти случаи, когда другие компании упоминают «Booz Allen Hamilton» в своих 10-k, я нашел компанию, которая считала себя прямыми конкурентами $BAH, компанию под названием Atlas Technical Consultants. К сожалению, они не упоминают какие-либо оплачиваемые расходы, но давайте копнем глубже.

К сожалению, они не упоминают какие-либо оплачиваемые расходы, но давайте копнем глубже.

Другим конкурентом, указанным Atlas Technical Consultants, была Huron Consulting Group, и их отчет о прибылях и убытках выглядел следующим образом:

Поняв природу этих контрактов, мы можем понять, что подлежащие оплате расходы и возмещаемые расходы по сути являются одним и тем же. Мы видим, что компания включает возмещаемые расходы в свои доходы, а затем вычитает их из доходов, при этом расходы в отчетах немного выше, что подразумевает, что компания немного превышала суммы, выделенные ее клиентами для этих видов расходов.

Принимая во внимание эту разницу, если мы хотим провести сравнение валовой прибыли между яблоками и яблоками между $ BAH и $ HURN, вероятно, лучше использовать выручку за вычетом подлежащих оплате / возмещаемых расходов, а не рассматривать подлежащие оплате расходы как операционные расходы. .

Другими словами, часть дохода $BAH должна включать компенсацию «оплачиваемых расходов», которые, как представляется, необходимы в рамках предоставления услуги (определяемые как «прямые расходы субподрядчика, командировочные расходы и другие расходы, понесенные для выполнения работ»). о договорах» в 10-к).

о договорах» в 10-к).

Таким образом, для $HURN мы рассчитываем валовую прибыль как:

= Общая выручка – Прямые затраты – Возмещаемые расходы

= 871 014 – 592 428 – 26 918

= 251 668 тысяч

И затем маржа валовой прибыли как:

= валовая прибыль / (доходы и возмещаемые расходы – возмещаемые расходы)

= 251 668 / (871 014 – 26 918)

= 29,8%

будет:

= Доход – Себестоимость дохода – Оплачиваемые расходы

= 7 858 938 – 3 657 530 – 2 325 888

= 1 875 520 тысяч

С валовой прибылью, снова корректируя наш доход верхней строки, чтобы вычесть оплачиваемые расходы:

= валовая прибыль / чистая выручка

= валовая прибыль / (выручка – оплачиваемые расходы)

= 1 875 520 / (7 858 938 – 2 325 888)

= 33,9%

Оплачиваемые расходы» быть операционной расходы, а не прямые затраты на выручку, которые оказывают большое влияние на оценку валовой прибыли.

Менеджмент и/или аналитики могли бы лучше обосновать, почему это так, а не иначе, и в этом случае компания сообщает о валовой прибыли выше 50%; моя точка зрения заключается в том, что хороший анализ валовой прибыли должен требовать суждения, особенно при сравнении с аналогами, когда некоторые показатели могут быть не на 100% ясны.

Оценка компаний на основе их валовой прибыли

Теперь, когда мы знаем, как рассчитать валовую прибыль, пришло время подумать о последствиях этого показателя.

Во-первых, очевидно, что чем выше валовая прибыль, тем лучше. Более высокая валовая маржа означает более низкие расходы, которые будут стекать вниз в отчет о прибылях и убытках, чтобы повлиять на более высокую операционную маржу и чистую маржу, дойдя до отчета о движении денежных средств для более высокой маржи свободного денежного потока.

Но то, что компания имеет более высокую среднюю валовую прибыль, не означает, что она автоматически является лучшим вложением, чем другая.

Во-первых, мы хотим убедиться, что мы сравниваем валовую прибыль между аналогами.

Сравнивать валовую прибыль розничного продавца с низкой маржой, такого как Target, с компанией-разработчиком программного обеспечения с небольшим капиталом, нечестно и ничего не говорит нам о привлекательности инвестиций.

Низкая валовая прибыль Target может быть конкурентным преимуществом в ее отрасли, если она выше, чем у конкурентов (таких как TJ Maxx), потому что теоретически это позволит компании повысить прибыльность при аналогичном объеме/продажах, что может позволить ей быть более агрессивным в маркетинге или просто вернуть больше денег акционерам.

Однако сравнение между аналогами предполагает, что компании стремятся к одному и тому же рынку или продуктам/услугам. Говорить нам о разнице в валовой марже между Target и Costco не так важно, потому что они в основном играют в две разные игры (Costco продает товары по низким ценам и оптом по программе членства, а Target — модные товары).

Хотя это правда, что более высокая валовая прибыль, как правило, приводит к более высокой оценке, поскольку она, вероятно, приводит к высокой рентабельности капитала, таким как ROIC, хорошие инвестиции требуют правильного сочетания достаточно низкой оценки и высокой капитализации для получения большой прибыли. в долгосрочной перспективе.

Устойчивость валовой прибыли

Одной из привлекательных особенностей расчета валовой прибыли является то, что, согласно данным, компании с высокой валовой прибылью, вероятно, будут поддерживать ее в течение очень долгого времени.

Есть фантастический отчет Майкла Мобуссена под названием «Книга базовых ставок», в котором рассматривается, насколько надежными были прошлые финансовые показатели для прогнозирования будущих результатов.

Несколько удивительных выводов заключались в том, что прошлый рост доходов, как правило, НЕ свидетельствует о будущем росте доходов; будущий рост доходов был довольно случайным. По шкале от 0 до 1, где 0 — совершенно случайно, а 1 — идеальная корреляция, рост выручки составил 0,30 за 1 год, 0,17 за 3 года и 0,19.на 5-летке.

Это означает, что, когда они говорят, что прошлые результаты не являются гарантией будущих результатов, это особенно верно в отношении высоких темпов роста доходов!

Сравните это с высокой корреляцией валовой прибыльности. В этом случае высокие показатели валовой прибыли в одних отраслях сохранялись больше, чем в других, но было обнаружено, что каждая из них имеет гораздо более высокую (5-летнюю) корреляцию, чем что-то вроде исторического роста доходов.

- Потребительские товары = 0,86

- Промышленность = 0,79

- Здравоохранение = 0,77

- Потребительский Дискреционный = 0,77

- Материалы = 0,76

- Информационные технологии = 0,63

- Энергия = 0,61

- Телекоммуникационные услуги = 0,59

Это означает, что расчет валовой прибыли для потенциальных инвестиций, вероятно, будет очень полезным опытом, и что компании с устойчиво более высокой валовой прибылью, чем у конкурентов, с большей вероятностью будут поддерживать тех, кто движется вперед — будь то из-за присущих им конкурентных преимуществ или по другим причинам.

Операционная маржа имела столь же высокую корреляцию в течение 5 лет, что соответствует следующим результатам по отраслям:

- Товары народного потребления = 0,89

- Здравоохранение = 0,74

- Потребительский Дискреционный = 0,73

- Промышленность = 0,72

- Телекоммуникационные услуги = 0,63

- Материалы = 0,62

- Информационные технологии = 0,62

- Энергия = 0,62

Наряду с ростом выручки Мобуссен обнаружил, что рост прибыли имеет такую же плохую корреляцию, и поэтому это может пролить свет на то, почему большую часть времени следует уделять больше внимания валовой и операционной марже, а не чистой марже.

Кристофер Майер также предположил в своей замечательной книге 100 Baggers , что валовая прибыль с большей вероятностью свидетельствует о конкурентном преимуществе, чем операционная маржа, особенно потому, что операционную маржу легче улучшить, избавившись от операционного пуха в бизнесе.

Все это отличные идеи, которые следует учитывать при рассмотрении этих показателей рентабельности .

Средняя валовая прибыль для S&P 500 (2001-2022)

Чтобы получить четкое представление о том, куда падает базовая валовая прибыль, я взглянул на прошлую валовую прибыль для всех текущих составляющих S&P. 500 ( по состоянию на июль 2021 г. ).

Я не добавлял бывших участников в набор данных, и на данные могут сильно повлиять компании, которые покинули S&P 500 и не представлены.

Также в эти данные не были включены некоторые финансовые компании, такие как банки.

| Год | Валовая маржа (Средняя) |

|---|---|

| 2022 | 45% |

| 2021 | 45% |

| 2020 | 43% |

| 2019 | 45% |

| 2018 | 45% |

| 2017 | 45% |

| 2016 | 43% |

| 2015 902 68 | 43% |

| 2014 | 44% |

| 2013 | 44% |

| 201 2 | 44% |

| 2011 | 43% |

| 2010 | 44% |

| 2009 | 45% |

| 2008 | 44% | 2007 | 45% |

| 2006 | 45% |

| 2005 | 45% 9026 8 |

| 2004 | 45% |

| 2003 | 23% |

| 2002 | 90 267 30%|

| 2001 | 42% |

| СРЕДНИЙ | 43% |

Среднее значение каждого из этих годовых показателей за полный 22-летний период составило 43% .

Средняя маржа валовой прибыли по отраслям (2018-2022)

Давайте посмотрим на данные по секторам: 1

По большей части данные имеют смысл. Мы предполагаем, что коммуникационные услуги, в которые входят социальные сети и компании, занимающиеся видеоиграми, должны иметь более высокую валовую прибыль, чем очень капиталоемкие, такие как Energy.

Мы предполагаем, что коммуникационные услуги, в которые входят социальные сети и компании, занимающиеся видеоиграми, должны иметь более высокую валовую прибыль, чем очень капиталоемкие, такие как Energy.

Возможно, удивила более высокая валовая прибыль в сфере финансов и здравоохранения со средним показателем около 55% по всему рынку.

Энергетика, промышленность и материалы имеют очень низкую валовую прибыль, и это на протяжении многих лет отражалось в их более низких оценках. Другие сектора, кажется, колеблются близко к среднему значению, а некоторые даже превышали 70% в предыдущие годы (что может быть как-то связано с предвзятостью данных по выживаемости).

Теперь я возьму те же данные и сгруппирую среднюю норму валовой прибыли по отраслям за каждый из 20 лет с 2001 по 2020 год, представленных в этой таблице:

Надеюсь, эти данные достаточно четкие, чтобы их можно было прочитать, если щелкнуть, чтобы увеличить таблицу.

В целом, валовая прибыль — это фантастический инструмент, помогающий понять бизнес-модель компании и ее способность получать прибыль от предлагаемых продуктов/услуг.

В сочетании с пониманием операционной маржи вы сможете найти компании, которые преуспевают в том, что они делают, и, мы надеемся, обеспечат отличные инвестиционные возможности на десятилетия вперед.

Эндрю Сатер

Эндрю всегда считал, что средний инвестор обладает огромным потенциалом для накопления богатства благодаря силе терпения, долгосрочному мышлению и сложным процентам.

Бесплатный информационный бюллетень

Страница не найдена (404)

Страница не найдена (404)Такой страницы не существует!

Попробуйте выполнить одно из следующих действий:

- Если вы ввели адрес страницы в строку веб-адреса, убедитесь, что он написан правильно.

- Посетите домашнюю страницу pwc.com и найдите ссылки на информацию, которую вы хотеть.

- Или ознакомьтесь с нашей картой сайта.

Sidan du letar efter kan inte hittas!

Försök med något av följande:

- Kontrollera addressen och försök igen.

- Återvänd до foregående sida.

- Перейти на www.pwc.com/search leta после соответствующей информации.

- Письмо для карты сайта.

Эта страница не существует.

Попробуйте выполнить одно из следующих действий:

- Убедитесь, что вы правильно ввели URL-адрес

- Посетите домашнюю страницу PwC Canada

- Посетите нашу карту сайта

- или свяжитесь с нами

Ден сторона находит икке.

Fortvivl ej… prøv i stedet at:

- Перейти на pwc.dk forsiden

- Søg øverst til højre p5 pwc.dk

- Led i vores карта сайта

- Найти и др. PwC kontor i nærheden af dig

La page que vous demandez est introuvable.

Essayez l’une des Solutions suivantes :

- Удостоверение адреса URL-адрес страницы, на которой указан правильный адрес

- Посетите страницу аккаунта на сайте PwC Canada

- Посетите план сайта

- или контактный номер

Diese Seite Exsiert nicht oder ist nicht mehr verfügbar.

Битте versuchen Sie Folgendes:

Битте versuchen Sie Folgendes:- Wenn Sie die Adresse manuell eingegeben haben, prüfen Sie diese auf Tippfehler.

- Besuchen Sie die Startseite und verwenden Sie diesuchfunktion.

Запрошенная вами страница не найдена. Если вы ищете информацию по определенной теме, пожалуйста, воспользуйтесь функцией поиска по сайту выше. В качестве альтернативы вот текущая карта сайта.

Если вы хотите поговорить с кем-нибудь в PwC о текущем бизнес-вопросе или узнать больше информации о конкретной теме или о PwC и предоставляемых нами услугах, вы можете позвонить наш главный распределительный номер на +44 (0) 20 7583 5000

Обзор всех наших офисов в Великобритании, включая местные телефонные номера.

Контактная информация многих отдельных специалистов по обслуживанию и/или отрасли указана на соответствующих страницах.

по всему сайту. Вы также можете отправить нам электронное письмо со своими комментариями или предложениями.