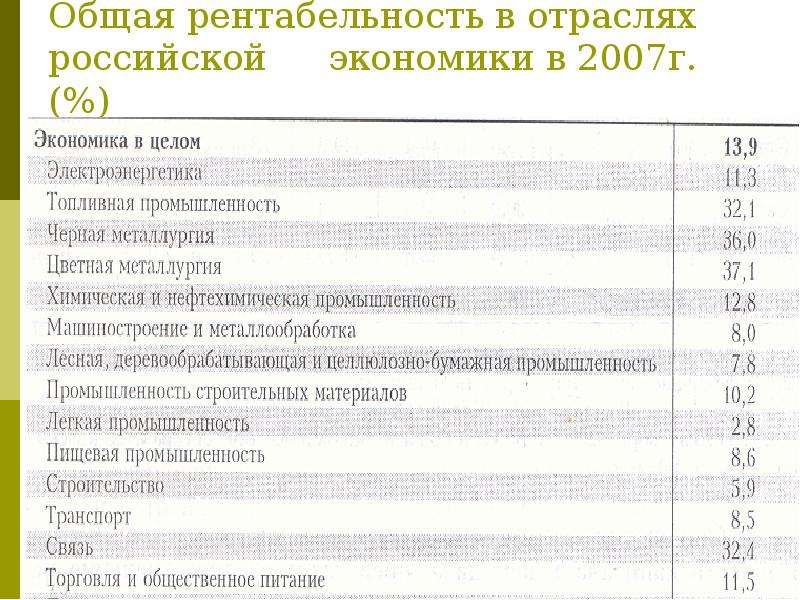

Основные показатели отрасли «Деятельность в области информационных технологий» (норма прибыли, текущая ликвидность, оборачиваемость активов)

ИНН или название фирмы

Ниже приведены ключевые финансовые показатели отрасли и их сопоставление с общероссийскими показателями во всем отраслям. Данные получены на основе анализа бухгалтерской отчетности организаций за 2012 — 2022 год. См. также полный список показателей отрасли «Деятельность в области информационных технологий» (ОКВЭД: 63).

Рентабельность продаж

Рентабельность продаж показывает, сколько копеек прибыли от продажи содержится в каждом рубле

полученной предприятием выручки. Ниже на графике представлена средняя (медианная) рентабельность

предприятий отрасли в сравнении с данными по всем отраслям.

Как видно на графике, в 2022 году рентабельность продаж отрасли «Деятельность в области информационных технологий» составила +8,5%; в целом по стране рентабельность продаж предприятий всех отраслей равнялась +5,5%. Информацию о рентабельности продаж по каждому виду деятельности можно посмотреть здесь.

Норма чистой прибыли

В отличии от рентабельности продаж, норма прибыли показывает, какую прибыль предприятие получает в итоге после вычета не только производственных расходов, но и процентов по кредитам, результата от изменения валютных курсов, налогов и прочих доходов и расходов. В 2022 году данный показатель для отрасли составил +5,1%. Сравнить отраслевой показатель с данными по всем предприятиям РФ можно на графике:

Как видно, норма чисто прибыли в отрасли по итогам 2022 существенно

выше чем в общем по РФ. Сравнить норму чистой прибыли в данной отрасли с другими отраслями можно в отдельной

таблице.

Сравнить норму чистой прибыли в данной отрасли с другими отраслями можно в отдельной

таблице.

Структура активов

Существенной характеристикой вида деятельности является структура активов. Так, в фондоёмких отраслях велика доля внеоборотных активов, а, например, в торговле – оборотных. На диаграммах ниже приведена структура активов предприятий, занимающихся видом деятельности «Деятельность в области информационных технологий» и в целом российских предприятий, кроме банков и страховых компаний (среднее арифметическое).

Доля основных средств, нематериальных и прочих долгосрочных (внеоборотных) активов для предприятий

отрасли составляет 8%. Это

больше показателя по РФ — 87%

Это

больше показателя по РФ — 87%

Доля собственных средств

Важным показателем финансовой устойчивости выступает показатель соотношения собственных и заемных средств предприятия. Чем выше доля собственных средств в общем капитале, тем надежней финансовое положение предприятий отрасли. В то же время на этот показатель могут влиять макроэкономические факторы (общий финансовый кризис) и особенности того или иного вида деятельности, поэтому рекомендуется изучить динамику этого соотношения по годам.

Последние данные показывают, что в рассматриваемой отрасли более половины предприятий располагают долей собственных средств не менее 52%.

Коэффициент текущей ликвидности

Соотношение ликвидных (оборотных) активов и краткосрочных обязательств характеризуют способность

предприятия своевременно отвечать по своим финансовым обязательствам. Этот важный для любой организации показатель – коэффициент текущей ликвидности –

во многом зависит от отраслевых особенностей бизнеса.

Ниже представлено, как изменялся этот коэффициент в последние годы у предприятий отрасли и всех

российских организаций.

Этот важный для любой организации показатель – коэффициент текущей ликвидности –

во многом зависит от отраслевых особенностей бизнеса.

Ниже представлено, как изменялся этот коэффициент в последние годы у предприятий отрасли и всех

российских организаций.

Сравнить коэффициент текущей ликвидности в данной отрасли с другими видами деятельности можно здесь.

Оборачиваемость активов

Существенной характеристикой вида деятельности является показатель того,

как быстро объем вложенных в бизнес средств возвращается в виде полученной выручки.

Отношение годовой выручки к стоимости всех активов – это показатель оборачиваемости активов.

Он не свидетельствует о скорости или размере получения прибыли, но отражение отраслевую специфику,

показывает насколько много нужно вложить в предприятие средств относительно ежегодно получаемой выручки.

Как видно на графике, типичное предприятие, занимающиеся видом деятельности «Деятельность в области информационных технологий», получают выручку, равную всем своим активам за 142 дня. В целом по отраслям этот показатель равен 150 дней. Оборачиваемость очень сильно зависит от характера деятельности, что видно, если сравнить этот показатель для разных отраслей.

Все финансовые показатели отрасли

Приведенные выше данные получены по результатам анализа финансовой отчетности

8428 предприятий отрасли «Деятельность в области информационных технологий» и

1355098 предприятий Российской Федерации.

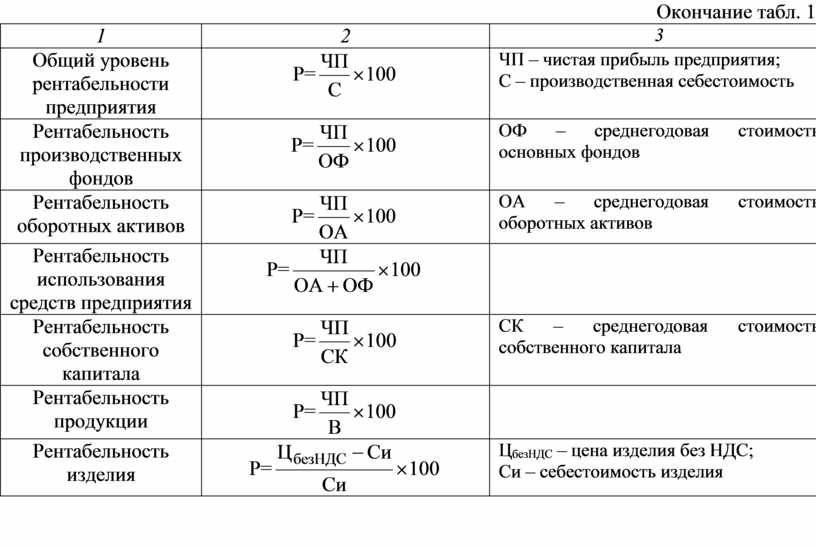

Как рассчитать рентабельность продукции? — nalog-nalog.ru

Рентабельность продукции входит в систему показателей рентабельности. В чем сущность этого показателя, как его посчитать и о чем он может рассказать налоговикам, читайте в данной статье.

Для чего считают рентабельность

Каждый собственник предприятия, его потенциальный или реальный инвестор заинтересованы в получении информации о том, насколько эффективно оно функционирует. Оценить эффективность бизнеса нам помогает финансовый анализ. С его помощью можно составить представление о текущей деятельности компании, а можно сделать прогноз. Также финанализ используют перед стартом, например для разработки бизнес-планов или стратегий развития. При этом важное место занимает анализ рентабельности.

При этом важное место занимает анализ рентабельности.

Рентабельность — это относительный показатель прибыльности. Это не единый показатель, а целая система, совокупность показателей. Основные из них — рентабельность продаж, активов, собственного капитала, а также рентабельность продукции. О последней мы и поговорим в этой статье.

О рентабельности собственного капитала читайте в статье «Определяем рентабельность собственного капитала (формула)».

Рентабельность продукции — что это?

Рентабельность продукции — это отношение прибыли к себестоимости, то есть к затратам на производство и реализацию продукции. Она снабжает заинтересованных лиц информацией о том, сколько прибыли дает каждый рубль, затраченный на производство, то есть показывает отдачу от понесенных расходов.

Как рассчитать рентабельность продукции

Рассчитывают как рентабельность продукции в целом по компании, так и рентабельность отдельных видов изделий.

Общая формула ее расчета выглядит так:

Rпр = Пр / Сс × 100,

где:

Rпр — рентабельность продукции;

Пр — прибыль;

Сс — себестоимость.

Однако с учетом целей анализа рентабельность продукции можно считать:

- по чистой прибыли или по прибыли от продаж;

- полной себестоимости продукции или только по производственной.

В зависимости от этого будет различаться и итоговая формула расчета.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы рассчитали рентабельность продаж. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Формула рентабельности продукции по балансу

Для расчета рентабельности продукции форма 1 бухгалтерского баланса не потребуется. Вся необходимая для расчета информация есть в отчете о финансовых результатах (форма 2).

Подробнее о бухгалтерском балансе см. в статье «Заполнение формы 1 бухгалтерского баланса (образец)», а о форме 2 — «Заполнение формы 2 бухгалтерского баланса (образец)».

Обратите внимание! В бланк баланса и отчета о финансовых результатах внесены правки. Подробнее об изменениях читайте в материале «Изменения в бухгалтерской отчетности с 2020 года».

Приведем возможные формулы расчета.

- Формул рентабельности продукции по чистой прибыли и полной себестоимости такова:

Rпр = Строка 2400 формы 2 / Сумма строк 2120, 2210 и 2220 формы 2 × 100.

- Рентабельность продукции по чистой прибыли и производственной себестоимости считают по формуле:

Rпр = Строка 2400 формы 2 / Строка 2120 формы 2 × 100.

- Для рентабельности продукции по прибыли от продаж и полной себестоимости используют такую формулу:

Rпр = Строка 2200 формы 2 / Сумма строк 2120, 2210 и 2220 формы 2 × 100.

- А для рентабельности продукции по прибыли от продаж и производственной себестоимости — формулу:

Rпр = Строка 2200 формы 2 / Строка 2120 формы 2 × 100.

Рентабельность продаж, рассчитанная как соотношение прибыли от продаж и полной себестоимости (см. формулу расчета № 3 в данном разделе) в среднем по стране находится на уровне 12%. Однако она сильно различается по отраслям. Поэтому сравнивать свою рентабельность следует со среднеотраслевой.

Низкая рентабельность продукции — маячок для налоговиков

В заключение отметим, что рентабельность продукции является одним из критериев оценки риска попадания в план налоговых проверок, предусмотренных приказом ФНС России от 30.05.2007 № ММ-3-06/333@. Критическим считается отклонение рентабельности от средней по отрасли на 10 и более процентов. Это своеобразный сигнал налоговикам для постановки организации на контроль. Среднеотраслевые значения рентабельности продукции с 2006 года приведены в приложении 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@. Рекомендуем сверять свою рентабельность с этими значениями. Посмотреть среднеотраслевую рентабельность (скачать приложение 4 к приказу ФНС России от 30. 05.2007 № ММ-3-06/333@) можно на сайте налоговой службы.

05.2007 № ММ-3-06/333@) можно на сайте налоговой службы.

Итоги

Расчет рентабельности продукции необходим как для оценки эффективности функционирования производства, так и для планирования взаимодействия с налоговыми органами. Если показатели рентабельности организации будут меньше, чем среднеотраслевые, на 10 и более процентов, это означает, что она попадает в зону риска и может быть включена в план выездных налоговых проверок.

Увеличьте прибыльность вашего бизнеса

Пять сил Портера — одна из самых традиционных, известных и наиболее широко используемых моделей стратегического макроанализа . Используемый в сочетании с анализом PESTLE, он помогает вам понять конкурентные силы , действующие в отрасли, и то, как они влияют на прибыльность вашего бизнеса. Этот термин был впервые введен Майклом Э. Портером в его классической статье 1979 года в Harvard Business Review. В нем Портер излагает свою модель и демонстрирует, как она помогает предприятиям оценить конкуренцию в отрасли и получить  Итак, цель этой статьи — дать вам:

Итак, цель этой статьи — дать вам:

- Твердое практическое знание Основы пяти сил .

- Понимание того, как оценить рентабельность отрасли.

- Научит вас применять его в вашем бизнесе .

К тому времени, как вы закончите читать, я уверен, что вы лучше поймете структуру своей отрасли и сможете выявлять и использовать новые стратегические возможности.

Содержание

Кто такой Майкл Э. Портер?

Прежде всего, начнем с самого мужчины. Майкл Портер родился 23 мая 1947 года в Анн-Арборе, штат Мичиган, и является ведущим экономистом и профессором Гарвардской школы бизнеса. Он является автором более 18 книг и более 125 статей по корпоративной и конкурентной бизнес-стратегии. Его модели и теории получили множество наград, благодаря которым он был признан одним из самых влиятельных экономистов в истории. Его известность и признание пришли благодаря разработке концепции пяти сил, которая носит его имя. Наряду с системой пяти сил, его 9Модели 0003 Value Chain , Diamond и Four Corners Analysis полностью изменили макроэкономический анализ во всем мире.

Его известность и признание пришли благодаря разработке концепции пяти сил, которая носит его имя. Наряду с системой пяти сил, его 9Модели 0003 Value Chain , Diamond и Four Corners Analysis полностью изменили макроэкономический анализ во всем мире.

Что такое пять сил Портера?

Пять сил Портера (перечислены в произвольном порядке), которые влияют на прибыльность отрасли:

- Новые записи

- Мощность провайдера

- покупательная способность

- заменители

- конкурентное соперничество

Структура модели пяти сил Портера

По сути, пять сил Портера были созданы, чтобы помочь нам оценить прибыльность отрасли. В конце концов, именно поэтому существует большинство компаний. Как я кратко подчеркивал ранее, пять сил: ● Угроза существующих продуктов-заменителей . ● Угроза входа новых конкурентов , тесно связанная с входными барьерами. ● Мощность , обеспечивающая над вами. ● Власть , которую клиенты имеют над вами. ● Эти четыре вышеуказанные силы объединяются, чтобы определить конкурентное соперничество , существующее в отрасли. Как только вы поймете их, вы сможете делать более точные прогнозы, совершенствовать свою стратегию и, в конечном счете, станете более прибыльными.

● Угроза входа новых конкурентов , тесно связанная с входными барьерами. ● Мощность , обеспечивающая над вами. ● Власть , которую клиенты имеют над вами. ● Эти четыре вышеуказанные силы объединяются, чтобы определить конкурентное соперничество , существующее в отрасли. Как только вы поймете их, вы сможете делать более точные прогнозы, совершенствовать свою стратегию и, в конечном счете, станете более прибыльными.

«Понимание пяти сил может помочь компании понять структуру своей отрасли и занять позицию, которая будет более прибыльной и менее уязвимой для атак». -Майкл Портер

Теперь, чтобы эффективно использовать пять сил Портера для анализа вашей отрасли, вам необходимо рассмотреть каждую угрозу в отдельности.

Новые входы

Первая из пяти сил Портера, которую мы собираемся обсудить, — это новые участники, или возможность (и вероятность) фирм, вступающих в отрасль и стимулирующих конкуренцию. Эта вероятность обычно определяется так называемыми входными барьерами . Если они низкие, и требуется мало усилий, времени, денег (или упрощенного законодательства), то угроза быть заваленным конкурентами чрезвычайно высока. Некоторые примеры отраслей с более высокими барьерами для входа: телекоммуникации (сетевая инфраструктура), фармацевтическое производство (патенты) и авиаперевозки. (закупка и обслуживание автопарка). И наоборот, если барьеры для входа высоки (дорогое и строгое законодательство, длительный процесс квалификации и т. д.), это отпугнет многие компании и снизит конкуренцию. Некоторыми примерами отраслей с низким барьером для входа являются ландшафтный дизайн , обслуживание дома и офиса и интернет-реклама 9 .0004 . Типичные детерминанты угрозы, перечисленные Портером, следующие:

Эта вероятность обычно определяется так называемыми входными барьерами . Если они низкие, и требуется мало усилий, времени, денег (или упрощенного законодательства), то угроза быть заваленным конкурентами чрезвычайно высока. Некоторые примеры отраслей с более высокими барьерами для входа: телекоммуникации (сетевая инфраструктура), фармацевтическое производство (патенты) и авиаперевозки. (закупка и обслуживание автопарка). И наоборот, если барьеры для входа высоки (дорогое и строгое законодательство, длительный процесс квалификации и т. д.), это отпугнет многие компании и снизит конкуренцию. Некоторыми примерами отраслей с низким барьером для входа являются ландшафтный дизайн , обслуживание дома и офиса и интернет-реклама 9 .0004 . Типичные детерминанты угрозы, перечисленные Портером, следующие:

- Лояльность к бренду (Отдают ли потребители сильное предпочтение продуктам существующих компаний?)

- Законодательство (Есть ли специальное законодательство, регулирующее отрасль?)

- Государственная политика (Каковы основные правила работы на данной территории?)

- Ответ новых участников (как отреагируют существующие игроки и клиенты?)

- Требования к капиталу (сколько капитала необходимо?)

- Доступ к поставщикам и каналам сбыта (будет ли затруднен доступ?)

- Ценовые преимущества (существующие фирмы имеют больший опыт производства (X) продукции)

заменители

Товаром-заменителем может быть все, что выполняет или выполняет функцию, аналогичную вашим продуктам или услугам. Электронная почта заменяет письменную почту, Slack заменяет электронную почту, а Microsoft Teams и Google Chat заменяют Slack…0003 фокус исключительно на прямых конкурентах . Но если подумать, заменители появляются в самых разных формах, размерах и предложениях и могут сильно отличаться от вашего продукта. Например, Blockbuster, как известно, не смогла признать появление Netflix в качестве продукта-заменителя. Это был потоковый онлайн-сервис, без физических магазинов и запасов DVD и VHS. Так как же они могут быть действительно классифицированы как конкуренты? Ну а остальное, мол, уже история…

Электронная почта заменяет письменную почту, Slack заменяет электронную почту, а Microsoft Teams и Google Chat заменяют Slack…0003 фокус исключительно на прямых конкурентах . Но если подумать, заменители появляются в самых разных формах, размерах и предложениях и могут сильно отличаться от вашего продукта. Например, Blockbuster, как известно, не смогла признать появление Netflix в качестве продукта-заменителя. Это был потоковый онлайн-сервис, без физических магазинов и запасов DVD и VHS. Так как же они могут быть действительно классифицированы как конкуренты? Ну а остальное, мол, уже история…

Источник: Дрифт

Это крайний случай того, что может произойти, если заменители игнорируются, но в целом они представляют угрозу потенциалу прибыли отрасли, поскольку имеют тенденцию устанавливать « потолок цен » или ограничивать то, что можно взимать. Если отрасль (в целом) не признает и/или не приспосабливается к заменителям посредством характеристик продукта, маркетинга, НИОКР и т. д., она пострадает.

д., она пострадает.

Покупательская способность

Следующие два фактора, на которые мы собираемся обратить внимание, являются по существу обратными друг другу. Торговая сила покупателя и торговая сила поставщика . Начиная с первого, мы, по сути, говорим о способности покупателя управлять и манипулировать отраслью . Чем больше у них власти, тем легче им создавать ценность для себя, снижая цены , требуя продукции более высокого качества (соответственно увеличивая затраты поставщиков) и часто сталкивая отраслевых конкурентов друг с другом . Конечно, все это происходит за счет рентабельности отрасли. Этот сценарий может возникнуть, когда покупатели имеют рычаги влияния на участников отрасли, особенно если они чувствительны к ценам, используя свое выгодное положение, чтобы добиться снижения цен. Типичными детерминантами угрозы покупательной способности являются:

- Количество покупателей (чем больше покупателей, тем меньше их рыночная власть).

- Стандартизация продукта (если покупатели считают, что они могут найти такой же продукт в другом месте, в игру вступает чувствительность к цене).

- Стоимость смены (сколько стоит смена провайдера?)

- Обратная интеграция покупателя (когда покупатели могут сами производить отраслевой продукт, если они считают поставщиков слишком дорогими).

- Объем закупок (Покупатели с большими объемами особенно сильны в отраслях с высокими фиксированными затратами).

- Влияние потребителей (оказывают ли дистрибьюторы сильное влияние на конечных потребителей? Таким образом, это влияет на их власть над поставщиками).

Поставщик Сила

Что происходит, когда обувь надевается на другую ногу? Когда поставщики находятся у руля, вы часто будете сталкиваться с угрозой повышения цен на товары и услуги , снижения качества продукции или переноса затрат на других партнеров по отрасли. Хорошим примером является индустрия программного обеспечения . Возьмите таких, как Microsoft, Apple и Salesforce. Они практически монополизируют свои соответствующие рынки, оставляя покупателям мало места для рычагов. Мы можем сказать, когда поставщики берут верх, выявляя некоторые типичные детерминанты угрозы власти поставщика:

Хорошим примером является индустрия программного обеспечения . Возьмите таких, как Microsoft, Apple и Salesforce. Они практически монополизируют свои соответствующие рынки, оставляя покупателям мало места для рычагов. Мы можем сказать, когда поставщики берут верх, выявляя некоторые типичные детерминанты угрозы власти поставщика:

- Зависимость от сектора по доходу (если они более зависимы, они менее склонны рисковать с покупателями).

- Количество участников .

- Стоимость переключения .

- Обратная интеграция покупателя .

- Запатентованные продукты (является ли поставщик единственным, кто имеет право производить продукт на законных основаниях?).

- Заменители продукта (имеются ли заменители?).

Конкурентное соперничество

Последним и, пожалуй, самым важным фактором является конкурентное соперничество . Конкурентное соперничество знакомо многим владельцам бизнеса и предпринимателям и проявляется в значительных скидках , внедрении инновационных продуктов , маркетинговых кампаниях и улучшении обслуживания . Как и следовало ожидать, высокий уровень соперничества серьезно влияет на прибыльность отрасли. Как правило, когда один бизнес совершает значительный рыночный скачок, это заставляет конкурентов противодействовать своим собственным действиям. Этот бесконечный цикл действие и реакция ограничивает рентабельность. Это может быть особенно вредным (для предприятий), если движущим фактором является цена… Типичными детерминантами угроз конкурентного соперничества являются:

Конкурентное соперничество знакомо многим владельцам бизнеса и предпринимателям и проявляется в значительных скидках , внедрении инновационных продуктов , маркетинговых кампаниях и улучшении обслуживания . Как и следовало ожидать, высокий уровень соперничества серьезно влияет на прибыльность отрасли. Как правило, когда один бизнес совершает значительный рыночный скачок, это заставляет конкурентов противодействовать своим собственным действиям. Этот бесконечный цикл действие и реакция ограничивает рентабельность. Это может быть особенно вредным (для предприятий), если движущим фактором является цена… Типичными детерминантами угроз конкурентного соперничества являются:

- Количество конкурентов.

- Рост отрасли.

- Барьеры выхода (все, что мешает компании уйти из отрасли, например, высокие затраты на выход или специализированные активы).

- Постоянные затраты.

- Стоимость переключения.

- Дифференциация продукта .

Шаблон пяти сил Портера

Хотя вы можете понять теорию и логику , лежащую в основе модели пяти сил Портера, но это правда, что практическое применение может быть очень сложным. Это одна из причин, по которой мы пригласили бизнес-стратега Аарона Монтгомери для обучения специальному модулю «Пять сил Портера» в нашей онлайн-программе для бизнеса:

Аарон Монтгомери обучает студентов ThePowerMBA «Пяти силам Портера»

Говоря о преобразовании логики в практику, есть еще один фантастический ресурс в исследовательской статье доктора Майкла Э. Доббса «Руководство по применению концепции пяти сил Портера». Он не только связно излагает самые большие проблемы в практической реализации пяти сил, но, что более важно, он включает в себя удобный набор шаблонов. Это чрезвычайно полезно для обучения владельцев бизнеса тому, как превратить свои анализ в стратегическое действие . Шаблоны доктора Доббса помогут вам определить основные возможности в вашей отрасли. С какими основными угрозами вы имеете дело? Откуда они? И как с ними быть? Они также невероятно просты в использовании, так как я быстро пробегусь по ним сейчас.

Это чрезвычайно полезно для обучения владельцев бизнеса тому, как превратить свои анализ в стратегическое действие . Шаблоны доктора Доббса помогут вам определить основные возможности в вашей отрасли. С какими основными угрозами вы имеете дело? Откуда они? И как с ними быть? Они также невероятно просты в использовании, так как я быстро пробегусь по ним сейчас.

Как использовать шаблон «Пять сил» доктора Доббса

Я взял пример шаблона конкурентного соперничества, чтобы вы лучше поняли, как он работает. Теперь я знаю, что это довольно очевидно, но тем не менее я проведу вас через это. Как видите, анализируемая удельная сила указана в верхней части шаблона. Внизу вы увидите восемь источники угрозы , влияющие на прибыльность и структуру вашей отрасли. Доббс отмечает, что они были выбраны после тщательного изучения коллекции опубликованных работ Портера. Каждый из этих источников сопровождается полосой индикатора уровня угрозы , оцениваемой от низкого к высокому. Чем правее вы оцениваете этот источник, тем выше воспринимаемый уровень угрозы. Пространство под источником должно быть заполнено примечаниями с подробным описанием причин присвоения баллов. Наконец, вам предоставляется место для указания ключевые возможности и угрозы как вы считаете, с которыми сталкивается организация в результате вашего анализа. Как упоминалось ранее, вы должны напрямую связать анализ со стратегическими действиями. Это превращает пять сил Портера из «академической основы» в «действующий анализ».

Чем правее вы оцениваете этот источник, тем выше воспринимаемый уровень угрозы. Пространство под источником должно быть заполнено примечаниями с подробным описанием причин присвоения баллов. Наконец, вам предоставляется место для указания ключевые возможности и угрозы как вы считаете, с которыми сталкивается организация в результате вашего анализа. Как упоминалось ранее, вы должны напрямую связать анализ со стратегическими действиями. Это превращает пять сил Портера из «академической основы» в «действующий анализ».

Новые участники

Сила поставщика

Сила покупателя

Заменители

Конкуренция соперничество

Книга по конкурентной стратегии (Майкл Портер)

Если вы хотите серьезно применить пять сил Портера в рамках макроэкономического анализа, я настоятельно рекомендую вам приобрести копию Конкурентная стратегия . Портер приводит сотни примеров своего анализа пяти сил в самых разных отраслях. Кроме того, ближе к концу книги Портер демонстрирует, какие стратегические действия следует предпринять при столкновении с конкретными источниками угроз, что чрезвычайно полезно для начинающих аналитиков. Объедините это с Исследование доктора Доббса и наш список других книг, обязательных к прочтению для предпринимателей, и у вас будет отличная коллекция, которую можно добавить на свои книжные полки.

Кроме того, ближе к концу книги Портер демонстрирует, какие стратегические действия следует предпринять при столкновении с конкретными источниками угроз, что чрезвычайно полезно для начинающих аналитиков. Объедините это с Исследование доктора Доббса и наш список других книг, обязательных к прочтению для предпринимателей, и у вас будет отличная коллекция, которую можно добавить на свои книжные полки.

Изучите пять сил Портера

Если вы серьезно относитесь к своему бизнесу и вам нужен инструктор, который может всесторонне разобрать и объяснить структуру пяти сил, возможно, стоит бегло взглянуть на ThePowerMBA . Как упоминалось выше, этой теме посвящен целый модуль нашей онлайн-программы для бизнеса . Он разработан, чтобы помочь вам извлечь полезные идеи из вашего анализа и узнать, как вы можете более эффективно конкурировать с в вашей отрасли. Так что взгляните. 😉 Кроме того, если у вас есть какие-либо успехи с шаблонами, сообщите нам об этом в комментариях ниже! Было бы здорово получить ваш отзыв.

IATA – Повышение прогноза рентабельности авиакомпаний

Переводы:

空业盈利能力增强 2023 年行业净利润将达 98 亿美元 (pdf)

Havayolu Sektörünün Kârlılık Görünümü Güçleniyor (pdf)

Стамбул — Международная ассоциация воздушного транспорта (IATA) объявила об ожидаемом повышении прибыльности авиационной отрасли в обновлении своего прогноза на 2023 год. Основные моменты включают:

- Ожидается, что чистая прибыль авиационной отрасли достигнет 9,8 млрд долларов США в 2023 году (маржа чистой прибыли 1,2%), что более чем вдвое превышает предыдущий прогноз в 4,7 млрд долларов США. (декабрь 2022 г.).

- Ожидается, что операционная прибыль авиационной отрасли достигнет 22,4 млрд долларов в 2023 году, что значительно выше декабрьского прогноза операционной прибыли в размере 3,2 млрд долларов. Кроме того, это более чем в два раза превышает операционную прибыль в размере $10,1 млрд, рассчитанную на 2022 год9.0020

- Ожидается, что в 2023 году полеты совершат около 4,35 миллиарда человек, что приближается к 4,54 миллиардам, совершившим полеты в 2019 году. Ожидается, что объемы грузов

- составят 57,8 млн тонн, что ниже 61,5 млн тонн, перевезенных в 2019 году, из-за резкого замедления объемов международной торговли.

- Ожидается, что общий доход вырастет на 9,7% в годовом исчислении до 803 миллиардов долларов. Впервые с 2019 года выручка отрасли превысит отметку в 800 миллиардов долларов (838 миллиардов долларов). Ожидается, что рост расходов будет ограничен 8,1% в год.

«Финансовые показатели авиакомпаний в 2023 году превзошли все ожидания. Более высокая рентабельность поддерживается рядом положительных моментов. Китай снял ограничения в связи с COVID-19 раньше, чем предполагалось. Доходы от грузоперевозок остаются выше допандемического уровня, хотя объемы не изменились. И, на стороне затрат, есть некоторое облегчение. Цены на авиатопливо, хотя и остаются высокими, в первой половине года снизились», — сказал Уилли Уолш, генеральный директор IATA.

Возврат к чистой прибыльности, даже при марже чистой прибыли в 1,2%, является большим достижением. Во-первых, это было достигнуто в период значительной экономической неопределенности. И, во-вторых, это самые большие потери в истории авиации ($183,3 млрд чистых убытков за 2020-2022 годы (включительно) при средней рентабельности чистой прибыли -11,3% за этот период). Следует отметить, что авиационная отрасль вступила в COVID-19кризис в конце исторической полосы прибыли, когда средняя чистая прибыль составила 4,2% за период 2015-2019 гг.

Во-первых, это было достигнуто в период значительной экономической неопределенности. И, во-вторых, это самые большие потери в истории авиации ($183,3 млрд чистых убытков за 2020-2022 годы (включительно) при средней рентабельности чистой прибыли -11,3% за этот период). Следует отметить, что авиационная отрасль вступила в COVID-19кризис в конце исторической полосы прибыли, когда средняя чистая прибыль составила 4,2% за период 2015-2019 гг.

«Экономическая неопределенность не ослабила желание путешествовать, даже несмотря на то, что цены на билеты покрыли повышенные расходы на топливо. После больших убытков из-за COVID-19 даже чистая прибыль в размере 1,2% — это повод для радости! Но поскольку авиакомпании в среднем зарабатывают всего 2,25 доллара на пассажира, восстановление поврежденных балансов и обеспечение инвесторов устойчивой прибылью на их капитал по-прежнему будет проблемой для многих авиакомпаний», — сказал Уолш.

Драйверы Outlook Доходы растут (9,7%) быстрее, чем расходы (8,1%), повышая рентабельность.

Выручка : Ожидается, что выручка отрасли достигнет 803 млрд долларов в 2023 году (+9,7% в 2022 году и -4,1% в 2019 году). Ожидается, что к 2023 г. будет доступно 34,4 млн рейсов (+24,4% к 2022 г., -11,5% к 2019 г.).

- Ожидается, что доходы от пассажирских перевозок достигнут 546 миллиардов долларов (+27% к 2022 году, -10% к 2019 году). С COVID-19В настоящее время ограничения сняты на всех основных рынках, ожидается, что отрасль достигнет 87,8% от уровня выручки в пассажиро-километрах (ПКК) 2019 года за год с увеличением пассажиропотока в течение года. Высокий спрос на путешествия на многих рынках поддерживает высокую доходность: в 2023 году ожидается скромное снижение на 1,1% по сравнению с уровнем 2022 года (после увеличения на 9,8% в 2022 году и на 3,7% в 2021 году).

Уровни эффективности высокие с ожидаемым средним коэффициентом пассажирской загрузки 80,9% на 2023 год. Это очень близко к рекордным показателям 2019 года в 82,6%.

Данные опроса пассажиров IATA за май 2023 года подтверждают оптимистичный прогноз: 41% путешественников заявили, что в следующие 12 месяцев они планируют совершить больше поездок, чем в предыдущем году, а 49% ожидают того же уровня поездок. Более того, 77% респондентов указали, что они уже путешествовали столько же или даже больше, чем до пандемии.

- Ожидается, что доходы от грузов составят 142,3 миллиарда долларов. Хотя эта сумма резко снизилась с 210 миллиардов долларов в 2021 году и 207 миллиардов долларов в 2022 году, она намного превышает 100 миллиардов долларов, заработанных в 2019 году.. На доходность негативно повлияют два фактора: (1) наращивание пассажиропотока, которое автоматически увеличивает доступную вместимость для грузов, и (2) потенциальное негативное влияние на международную торговлю мер экономического охлаждения, введенных для борьбы с инфляцией. Ожидается, что доходность скорректируется со снижением на 28,6% в этом году, но по-прежнему останется высокой по всем историческим сравнениям. Обратите внимание, что в 2020 году было зафиксировано увеличение урожайности на 54,7%, в 2021 году — на 25,9%, а в 2022 году — на 7,4%.

Обратите внимание, что в 2020 году было зафиксировано увеличение урожайности на 54,7%, в 2021 году — на 25,9%, а в 2022 году — на 7,4%.

Обратите внимание, что в 2020 году было зафиксировано увеличение урожайности на 54,7%, в 2021 году — на 25,9%, а в 2022 году — на 7,4%.Ожидается, что расходы вырастут до 781 миллиарда долларов (+8,1% к 2022 году и -1,8% к 2019 году).

- Стоимость реактивного топлива ожидается в среднем на уровне 98,5 долларов США за баррель в 2023 году, а общий счет за топливо составит 215 миллиардов долларов США. Это дешевле, чем ранее ожидаемые 111,9 доллара за баррель (декабрь 2022 года) и средняя стоимость в 135,6 доллара в 2022 году.

Высокие цены на сырую нефть были преувеличены для авиакомпаний, поскольку крэк-спрэд (премия, выплачиваемая за переработку сырой нефти в топливо для реактивных двигателей) в 2022 году составлял в среднем более 34%, что значительно выше долгосрочного среднего показателя. В результате на топливо приходилось почти 30% общих расходов. В последние месяцы распространение трещин сократилось, и ожидается, что среднегодовое распространение трещин упадет примерно до 23%, что более точно соответствует среднему историческому показателю. Затраты на топливо составят 28% в структуре средней себестоимости, что по-прежнему выше 24% в 2019 году..

Затраты на топливо составят 28% в структуре средней себестоимости, что по-прежнему выше 24% в 2019 году..

- Нетопливные расходы хорошо контролируются авиакомпаниями, несмотря на инфляционное давление. Ожидается, что при распределении фиксированных затрат на более широкий масштаб деятельности удельные затраты, не связанные с топливом, на доступный тонно-километр (ATK) снизятся до 39 центов на ATK. Это на -6,4% по сравнению с 2022 годом (41,7 цента за ATK) и знаменует собой возвращение примерно к уровням, существовавшим до COVID. Ожидается, что в 2023 году общие расходы, не связанные с топливом, достигнут 565 миллиардов долларов США.

Экономические и геополитические условия представляют несколько рисков для перспектив. Операционная прибыль всего в 22,4 миллиарда долларов (2,8%) находится между 803 миллиардами долларов выручки и 781 миллиардом долларов расходов, поэтому рентабельность отрасли неустойчива и может зависеть (положительно или отрицательно) от ряда факторов. В частности, следует учитывать:

В частности, следует учитывать:

- Меры по борьбе с инфляцией созревают с разной скоростью на разных рынках. Центральные банки настраивают наилучшие уровни процентных ставок, чтобы оказать максимальное охлаждающее воздействие на инфляцию, избегая при этом сползания экономики в рецессию. Ранний или более низкий конец повышения ставок может стимулировать рынки к более сильным прогнозам на конец года. В то же время сохраняется риск рецессии. Если рецессия приведет к сокращению рабочих мест, перспективы отрасли могут измениться в негативную сторону.

- Война в Украине не оказывает существенного влияния на прибыльность большинства авиакомпаний. Неожиданный в настоящее время мир может нести в себе потенциал для снижения затрат за счет снижения цен на нефть и повышения эффективности за счет снятия или ослабления ограничений воздушного пространства. Однако эскалация, вероятно, будет иметь негативные перспективы для мировой авиации. Уже более широкая геополитическая напряженность оказывает давление на международную торговлю, и любая эскалация такой напряженности представляет собой риск ухудшения перспектив отрасли.

- Проблемы цепочки поставок продолжают влиять на глобальную торговлю и бизнес. Цепочки поставок меняются, чтобы заполнить пробелы в устойчивости, вызванные текущей геополитической напряженностью и проблемами, возникшими во время COVID-19. Авиакомпании напрямую пострадали от сбоев в цепочке поставок запчастей для самолетов, которые производители самолетов и двигателей не смогли устранить. Это негативно влияет на поставку новых самолетов и способность авиакомпаний обслуживать и развертывать существующие парки.

- Бремя затрат на регулирование находится под угрозой увеличения из-за все более интервенционистских регулирующих органов. В частности, отрасль может столкнуться с растущими затратами на соблюдение все более строгих режимов защиты прав пассажиров и региональных экологических инициатив.

Региональный обзор

Несмотря на то, что мировая авиационная отрасль, как ожидается, вернется к прибыльности в 2023 году, финансовые показатели в разных регионах остаются разными. Положительной новостью является то, что финансовые показатели отрасли улучшаются во всех регионах после кризиса 2020 года, связанного с COVID, хотя ожидается, что не все регионы получат прибыль в этом году.

Положительной новостью является то, что финансовые показатели отрасли улучшаются во всех регионах после кризиса 2020 года, связанного с COVID, хотя ожидается, что не все регионы получат прибыль в этом году.

| 2023 Чистая прибыль (ф) | 2022 Чистая прибыль (е) | Спрос (RPK) VS 2022 | Спрос (RPK) VS 2019 | Емкость (ASK) по сравнению с 2022 | Емкость (ASK) |

|---|---|---|---|---|---|

| 11,5 млрд долларов | 9,1 млрд долларов | +16,5% | +2% | +16,4% | +5% |

Северная Америка остается выдающимся регионом с точки зрения финансовых показателей. Потребительские расходы остаются стабильными, несмотря на рост стоимости жизни, а спрос на авиаперевозки остается высоким; прогнозируется, что спрос на авиапассажиров превысит свой уровень до пандемии (2019 г. ).) уровня этого года.

).) уровня этого года.

Европейские перевозчики

| 2023 Чистая прибыль (е) | 2022 Чистая прибыль (е) | Спрос (RPK) VS 2022 | Спрос (RPK) VS 2019 | Емкость (ASK) по сравнению с 2022 | Емкость (ASK) |

|---|---|---|---|---|---|

| 5,1 млрд долларов | 4,1 млрд долларов | +19,6% | -6% | +18,8% | -2% |

Несмотря на различные ограничения пропускной способности, с которыми столкнулись в летний период, европейские перевозчики смогли вернуться к прибыли в 2022 году. Эта прибыльность еще больше укрепится в 2023 году. Основные региональные риски связаны с войной в Украине, трудовыми волнениями и опасениями по поводу экономических показателей в некоторых ключевых странах.

Азиатско-Тихоокеанские перевозчики

| 2023 Чистая прибыль (ж) | 2022 Чистая прибыль (е) | Спрос (RPK) VS 2022 | Спрос (RPK) VS 2019 | Емкость (ASK) по сравнению с 2022 | Емкость (ASK) |

|---|---|---|---|---|---|

| -6,9 млрд долларов | — 13,5 млрд долларов | +63,0% | -29% | +48,5% | -26% |

Теперь, когда все страны региона сняли ограничения на поездки в связи с COVID, восстановление отрасли продолжается. Ожидается, что резкий рост как пассажиропотока, так и пропускной способности отразится на значительном улучшении финансовых результатов в 2023 году и сокращении разрыва с другими регионами.

Ожидается, что резкий рост как пассажиропотока, так и пропускной способности отразится на значительном улучшении финансовых результатов в 2023 году и сокращении разрыва с другими регионами.

Middle East Carriers

| 2023 Чистая прибыль (е) | 2022 Чистая прибыль (е) | Спрос (RPK) VS 2022 | Спрос (RPK) VS 2019 | Емкость (ASK) по сравнению с 2022 | Емкость (ASK) |

|---|---|---|---|---|---|

| 2,0 млрд долларов | 1,4 млрд долларов | +20,8% | -7% | +15,9% | -13% |

Возврат региона к рентабельности в 2022 году был поддержан значительным ростом коэффициента занятости пассажиров почти на 25 процентных пунктов, опережая показатели других регионов. В то же время ближневосточные операторы быстро восстанавливают свои международные сети, и в марте 2023 года международная связь в регионе вернулась к уровню 9. 8% от его уровня до COVID.

8% от его уровня до COVID.

Перевозчики Латинской Америки

| 2023 Чистая прибыль (е) | 2022 Чистая прибыль (е) | Спрос (RPK) VS 2022 | Спрос (RPK) VS 2019 | Емкость (ASK) по сравнению с 2022 | Емкость (ASK) |

|---|---|---|---|---|---|

| -$1,4 млрд | -3,9 млрд долларов | +14,2% | -2% | +13,5% | -1% |

Пассажиропоток быстро восстанавливается, но финансовые показатели значительно различаются по регионам. Регион останется в минусе, хотя ожидается, что некоторые авиакомпании зафиксируют солидную прибыль. В целом ожидается, что финансовые показатели отрасли продолжат улучшаться, но сложные экономические условия в ряде стран региона замедляют темпы восстановления.

Африканские перевозчики

| 2023 Чистая прибыль (е) | 2022 Чистая прибыль (э) | Спрос (RPK) VS 2022 | Спрос (RPK) VS 2019 | Емкость (ASK) по сравнению с 2022 | Емкость (ASK) |

|---|---|---|---|---|---|

| -$0,5 млрд | -0,8 млрд долларов | +30,1% | -11% | +22,7% | -17% |

Африка остается трудным рынком для работы авиакомпаний, поскольку экономические проблемы, проблемы инфраструктуры и связи влияют на показатели отрасли. Тем не менее, несмотря на эти проблемы, в регионе по-прежнему существует устойчивый спрос на авиаперевозки, что лежит в основе продолжающегося движения к возвращению к общей прибыльности отрасли.

Тем не менее, несмотря на эти проблемы, в регионе по-прежнему существует устойчивый спрос на авиаперевозки, что лежит в основе продолжающегося движения к возвращению к общей прибыльности отрасли.

Улучшение финансовых показателей отрасли в 2022 году превзошло предыдущие ожидания. Чистые отраслевые убытки за 2022 год оцениваются в -3,6 млрд долларов, что больше по сравнению с ранее оцененными убытками в -6,9 млрд долларов (декабрь 2022 года). На операционном уровне, несмотря на большие различия в производительности, последние данные указывают на то, что отрасль вернулась к прибыли в 2022 году до налогообложения.

Итог «Устойчивость — это тема дня, и есть много веских причин для оптимизма. Достижение прибыльности на отраслевом уровне после кризиса, вызванного COVID-19, открывает перед авиакомпаниями большие возможности для вознаграждения инвесторов, финансирования устойчивого развития и инвестиций в повышение эффективности для еще более эффективного соединения мира. Это большой список того, что нужно сделать, имея всего 1,2% чистой прибыли. Вот почему мы призываем правительства сосредоточиться на инициативах, которые укрепят безопасную, устойчивую, эффективную и прибыльную связь», — сказал Уолш.

Это большой список того, что нужно сделать, имея всего 1,2% чистой прибыли. Вот почему мы призываем правительства сосредоточиться на инициативах, которые укрепят безопасную, устойчивую, эффективную и прибыльную связь», — сказал Уолш.

«Приоритеты на 2023 год включают в себя стимулирование производства SAF для ускорения продвижения к нулевым выбросам углерода, обеспечение целостности CORSIA как экономической меры, применяемой к международной авиации, устранение неэффективности в управлении воздушным движением и последовательное применение глобальных стандартов», — сказал Уолш.

Пассажиры рассчитывают на безопасную, устойчивую, эффективную и прибыльную авиакомпанию. Недавний опрос путешественников IATA на 11 мировых рынках показал, что 81% опрошенных пережили пандемию с большим пониманием свободы, которую дает полет. Это же исследование также продемонстрировало важную роль, которую, по мнению путешественников, играет авиационная отрасль:

- 90% заявили, что связь по воздуху имеет решающее значение для экономики

- 91% заявили, что авиаперелеты необходимы для современной жизни

- 88% заявили, что авиаперелеты положительно влияют на общество

- 82% заявили, что глобальная сеть воздушного транспорта вносит ключевой вклад в достижение Целей ООН в области устойчивого развития (ЦУР)

- 96% выразили удовлетворение своим последним полетом, а

- 77 % опрошенных считают, что полеты — это хорошее соотношение цены и качества.

> Прочесть речь Вилли Уолша

> Посмотреть презентацию «Перспективы экономики» (pdf)

> Посмотреть отчет «Глобальные перспективы развития воздушного транспорта» (pdf)

> Посмотреть таблицы статистических данных по отрасли (pdf)

За дополнительной информацией обращайтесь: 9 0015

Отдел корпоративных коммуникаций

Тел.: +41 22 770 2967

Эл. глобального воздушного движения.

- Опрос IATA о пассажирах проводился с 26 апреля по 3 мая 2023 года с выборкой из 4700 недавних путешественников. Он охватывает 11 рынков (Австралия, Канада, Чили, Франция, Германия, Индия, Япония, Сингапур, ОАЭ, США и Великобритания). Размер выборки на каждом рынке составлял 500, за исключением Чили, Японии, Сингапура и ОАЭ, где он составлял 300. This Is Motif Ltd подготовила анкету и анализ на основе сбора данных и составления таблиц компанией Dynata.