Рентабельность: зачем считать и как

Что это такое? Рентабельность – это один из ключевых показателей здорового бизнеса. Он отображает процентное отношение полученной прибыли к вложенным средствам. Соответственно, отрицательное значение говорит об убытках.

На что обратить внимание? Однако показатель рентабельности выше 0 еще не говорит, что все в порядке. Важно применить правильную формулу для расчета и затем провести анализ полученных данных.

В статье рассказывается:

- Понятие рентабельности

- Факторы, влияющие на рентабельность

- Формулы расчета рентабельности

- Норма рентабельности

- Связь рентабельности с другими метриками оценки

- Анализ рентабельности

- Зачем налоговая анализирует рентабельность компаний

- Методы повышения рентабельности

- Автоматизация расчета рентабельности

-

Пройди тест и узнай, какая сфера тебе подходит:

айти, дизайн или маркетинг.

Бесплатно от Geekbrains

Понятие рентабельности

Рентабельность – это экономический индикатор, который отражает прибыльность или убыточность инвестиций за определенный период времени. Обычно он вычисляется как процент от первоначального объема инвестиций.

Понятие рентабельностиВ различных компаниях показатели могут отличаться. Определяется рентабельность:

- Предприятия. Оценивается работа всей компании в целом.

- Продукции и услуг. Рассчитывают для всей фирмы, определенного изделия/сервиса.

- Активов. Определяет эффективность использования ресурсов компанией.

Рентабельность является одним из ключевых показателей анализа деятельности. Ее можно рассчитать для новых и для действующих проектов на уровне активов или компании в целом. Используя показатель рентабельности, разрабатываются планы развития бизнеса, определяется методика управления персоналом и ведутся расчеты для ценообразования.

Если вы планируете запустить свое дело, важно составить бизнес-план с расчетом рентабельности инвестиций. Независимо от того, используете свои сбережения, покупаете франшизу или ищете инвестора, низкий показатель требует серьезного осмысления плана или даже отказа от идеи.

Понятие рентабельностиПочему еще рассчитывают рентабельность:

- В действующих компаниях она используется для прогнозирования будущей прибыли.

- Для сравнения конкурентоспособности фирмы с другими в сравнимой отрасли.

- Для демонстрации инвесторам прибыльности вложений.

- В компаниях с несколькими подразделениями (точками продаж) руководство может оценить эффективность работы каждого из них по показателю рентабельности.

Факторы, влияющие на рентабельность

Для управления и повышения уровня рентабельности компании, руководитель или владелец бизнеса должен учитывать факторы, влияющие на этот показатель:

Внешние

Эти факторы не могут контролироваться руководством или сотрудниками компании. Однако они должны обнаруживать возможности для решения связанных проблем. К ним относятся:

Однако они должны обнаруживать возможности для решения связанных проблем. К ним относятся:

- Уровень налогов.

- Изменение спроса (например, в зависимости от сезона).

- Экономическая ситуация в стране или регионе.

- Политические изменения в стране.

- Санкции других государств.

- Конкуренция.

- Местонахождение компании.

Внутренние

Это особенности компании и текущие внутри неё процессы. К таким факторам относятся:

- Качество услуг или товаров.

- Политика ценообразования.

- Объём производства.

- Квалификация персонала.

- Эффективность маркетинговых кампаний.

- Условия работы.

- Репутация компании.

- Организация логистики.

- Техническое оснащение.

- Коммуникации с партнерами и клиентами.

Недостатки во внутренней организации компании могут привести к низкой рентабельности бизнеса даже при благоприятных внешних условиях.

Объективная оценка показателя требует учета множества других, каждый из которых рассчитывается по отдельной формуле. Для этого используются данные о прибыли, выручке, капитале, активах, EBITDA, которые отражены в финансовых, налоговых отчетах и бухгалтерском балансе компании, но они могут показывать общие данные. Глубокий анализ требует более детальной информации о конкретной области, для которой осуществляется расчет.

Для этого используются данные о прибыли, выручке, капитале, активах, EBITDA, которые отражены в финансовых, налоговых отчетах и бухгалтерском балансе компании, но они могут показывать общие данные. Глубокий анализ требует более детальной информации о конкретной области, для которой осуществляется расчет.

Например, для определения рентабельности продукта необходимо получить отчеты о его себестоимости и прибыли от продаж, которые есть в управленческом учете, электронной бухгалтерской аналитике.

Формулы расчета рентабельности

Порог рентабельности

Порог рентабельности является минимальной прибылью, необходимой для покрытия затрат на инвестиции или производство продукции. В общем случае он называется точкой безубыточности. Расчёт ее осуществляется следующим образом:

Точка безубыточности (в натуральном выражении) = Постоянные затраты / (Цена единицы товара или услуги − Переменные расходы на единицу товара/услуги).

Рентабельность активов (ROA)

ROA является показателем, который позволяет определить, насколько эффективно компания использует свои активы – здания, оборудование, сырье, деньги и т. д., и какую прибыль те приносят в итоге. Если их рентабельность менее нуля, то фирма работает в убыток. Высокое значение ROA свидетельствует о более эффективном использовании ресурсов компании.

д., и какую прибыль те приносят в итоге. Если их рентабельность менее нуля, то фирма работает в убыток. Высокое значение ROA свидетельствует о более эффективном использовании ресурсов компании.

ROA – это соотношение между чистой прибылью за определенный период и стоимостью активов:

ROA = П / ЦА × 100 %,

где:

П — прибыль за период работы;

ЦА — средняя цена активов, которые находились на балансе в это же время.

Топ-30 самых востребованных и высокооплачиваемых профессий 2023

Поможет разобраться в актуальной ситуации на рынке труда

Подборка 50+ ресурсов об IT-сфере

Только лучшие телеграм-каналы, каналы Youtube, подкасты, форумы и многое другое для того, чтобы узнавать новое про IT

ТОП 50+ сервисов и приложений от Geekbrains

Безопасные и надежные программы для работы в наши дни

pdf 3,7mb

doc 1,7mb

Уже скачали 21658Рентабельность продаж (ROS)

Эффективность продаж — это процент чистой прибыли, который составляет общую выручку компании. При определении этого коэффициента можно использовать не только чистую, но и валовую, прибыль до выплаты налогов и процентов на кредиты. Эти показатели называются в соответствии с ними коэффициентом эффективности продаж на валовую прибыль и коэффициентом операционной эффективности.

При определении этого коэффициента можно использовать не только чистую, но и валовую, прибыль до выплаты налогов и процентов на кредиты. Эти показатели называются в соответствии с ними коэффициентом эффективности продаж на валовую прибыль и коэффициентом операционной эффективности.

ROS рассчитывают как отношение прибыли к выручке:

ROS = П / В × 100 %,

где:

П — прибыль;

В — выручка.

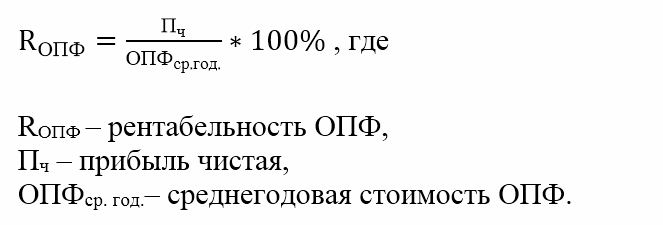

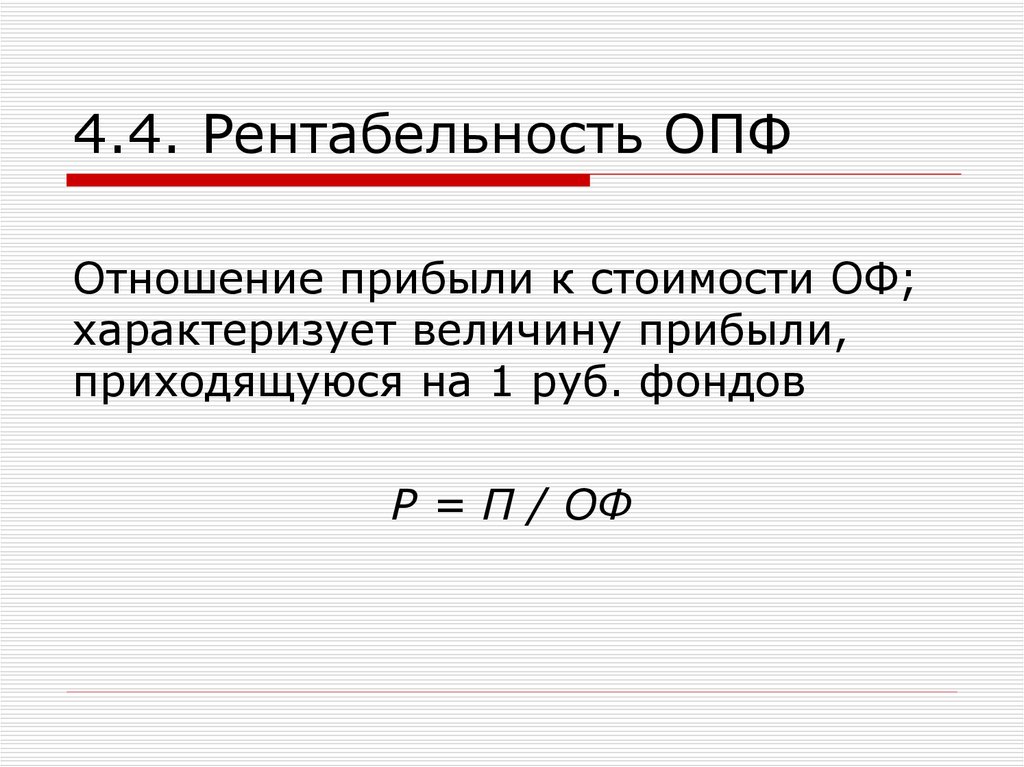

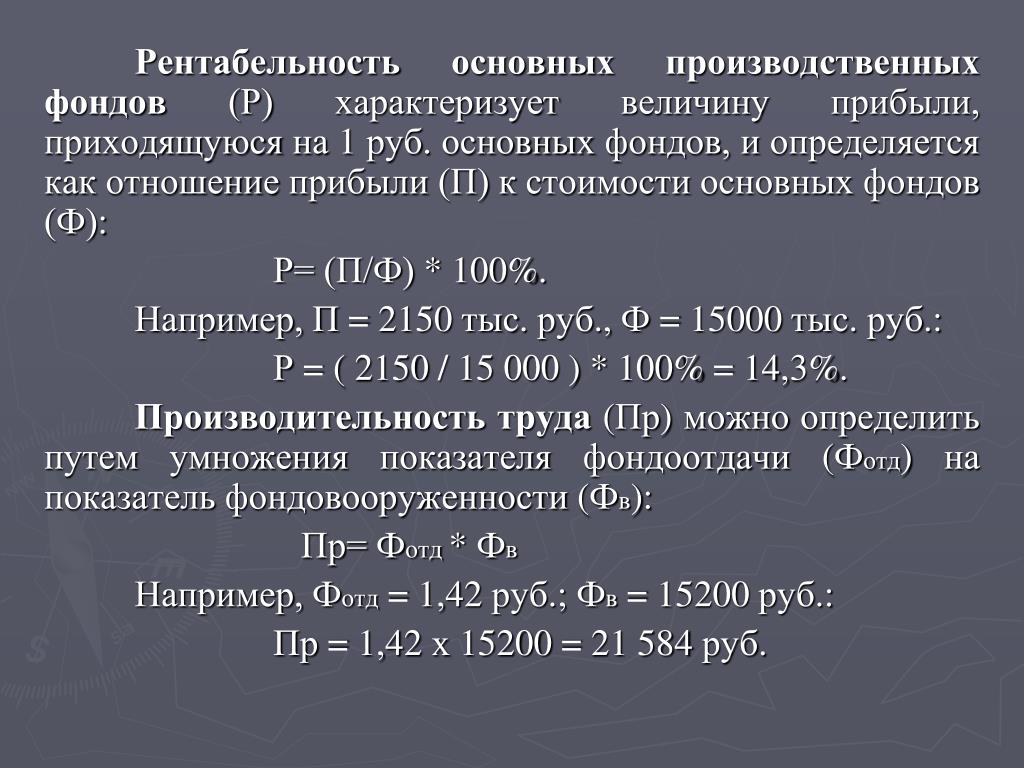

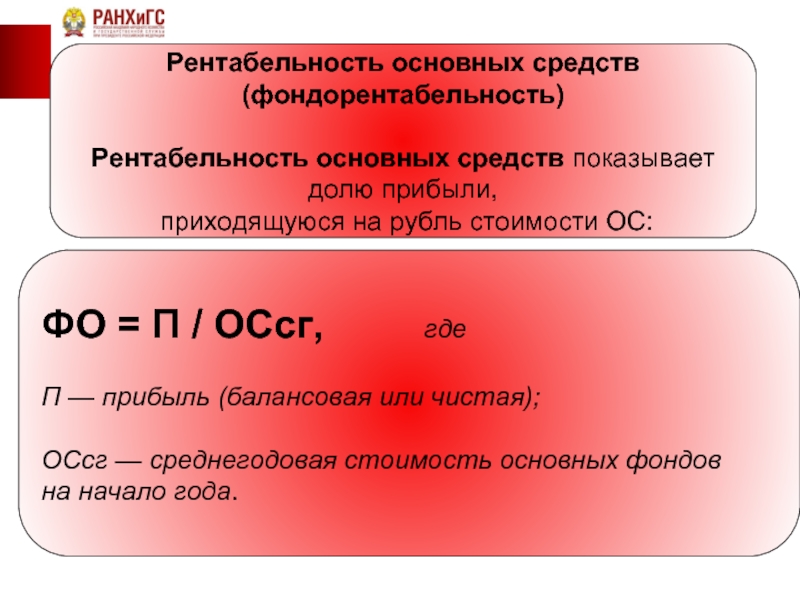

Рентабельность основных производственных фондов (ROFA)

Основные средства (ОС) – это активы, которые компания использует для создания продуктов, услуг, которые со временем не расходуются, а просто изнашиваются. К ним относят объекты: здания, оборудование, сети электроснабжения, транспортные средства и так далее. ROFA отражает доходность от использования ОС, задействованных в производстве продукта/услуги.

Это отношение чистой прибыли к стоимости основных средств:

ROFA = П / Цс × 100 %,

где:

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Рентабельность оборотных активов (RCA)

Оборотные активы (ОА) – ресурсы, используемые компанией для производства товаров и услуг, которые полностью расходуются в этом процессе, в отличие от ОС. К ним относятся, например, денежные средства на расчетных счетах предприятия, сырье, готовая продукция на складах и так далее. RCA отражает эффективность управления ОА.

Это отношение чистой прибыли к общей стоимости оборотных активов:

RCA = П / Цо × 100 %,

где:

П — чистая прибыль за определенный период;

Цо — стоимость ОА, которые использовали для производства товара или услуги за это же время.

Рентабельность капитала (ROE)

ROE показывает доходность капитала, вложенного в компанию, при этом учитываются только статутный или акционерный капитал. Чтобы оценить эффективность использования не только собственных, но и привлеченных средств, используется коэффициент рентабельности капитала – ROCE. Он дает представление о том, какой доход приносит компания.

Рентабельность капитала сравнивается не только с аналогичными показателями других компаний, но и с другими видами инвестиций, такими как, например, проценты по банковским вкладам, чтобы определить, стоит ли инвестировать в бизнес.

Это отношение чистой прибыли компании к ее капиталу, который включает резервы:

ROE = П / К × 100 %,

где:

П — прибыль;

К — капитал.

Рентабельность инвестиций (ROI)

ROI является аналогом рентабельности капитала, однако он рассчитывается для любых видов инвестиций, таких как банковские вклады, биржевые инструменты и т. д. Этот показатель показывает доходность вложений.

ROI — это отношение дохода от инвестиций к их стоимости:

ROI = П / Ци × 100 %,

где:

П — прибыль;

Ци — цена инвестиций.

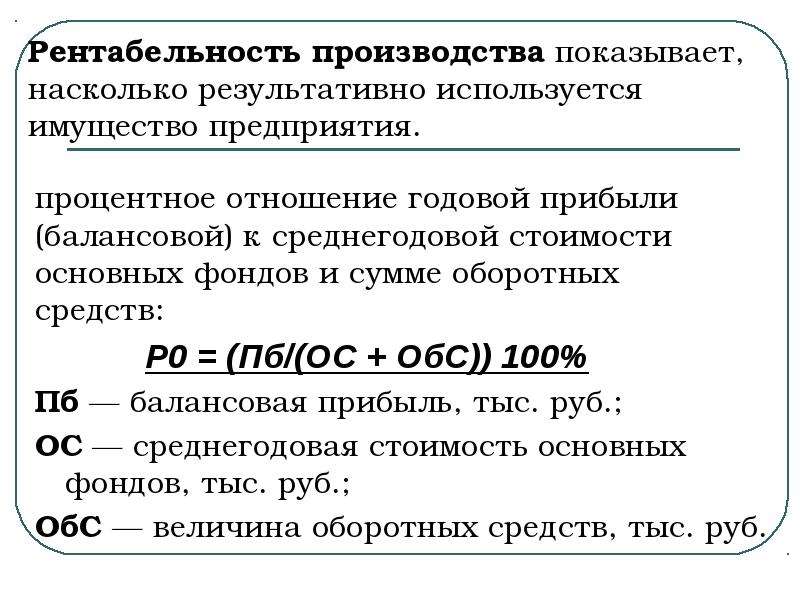

Рентабельность производства (Rпр)

Эффективность производства определяется путем определения отношения чистой прибыли к общей стоимости основных и оборотных средств, что на самом деле отражает результативность работы компании в целом. Многопрофильные предприятия могут рассчитывать рентабельность для каждого вида производства отдельно. Также можно рассчитать Rпр для конкретного вида продукции или для данного участка, такого как цех.

Многопрофильные предприятия могут рассчитывать рентабельность для каждого вида производства отдельно. Также можно рассчитать Rпр для конкретного вида продукции или для данного участка, такого как цех.

Рентабельность производства можно вычислить по следующей формуле:

Rпр = П / (Цс + Цо) × 100 %,

где:

П — прибыль;

Цс — стоимость основных фондов компании;

Цо — стоимость оборотных активов с учетом амортизации и износа.

Рентабельность проекта

Рентабельность проекта отличается от рентабельности уже работающего производства, так как она направлена на оценку эффективности инвестиций в новый бизнес. Она определяется отношением будущей прибыли к затратам, которые понадобятся для запуска этого дела. Не только те, кто запускает бизнес, но и инвесторы могут вычислить этот показатель, чтобы понять, стоит ли вкладывать деньги в данный проект.

Рентабельность проектаРентабельность проекта можно вычислить по двум формулам:

- Отношение инвестиций в запуск бизнеса к его стоимости:

Rп = Сб / Ци,

где:

Сб — итоговая стоимость бизнеса;

Ци — объем вложений.

- Отношение инвестиций в запуск бизнеса к чистой прибыли и амортизационным расходам:

Rп = (П + А) / Ци,

где:

П — чистая прибыль;

А — амортизация;

Ци — затраты.

Норма рентабельности

Не существует универсальной нормы рентабельности, которую можно было бы применять ко всем видам бизнеса. Например, в некоторых отраслях показатель в 30 % считается низким, в то время как в других это говорит о достаточно высокой эффективности компании. Каждый случай требует индивидуальной оценки, учитывая также другие экономические показатели фирмы и состояние рынка. Некоторые источники используют следующую классификацию бизнеса в зависимости от этой цифры. Если рентабельность:

- более 30 % – сверхсредняя прибыльность;

- в диапазоне 20–30 % – высокая доходность;

- 5–20 % – средняя прибыльность;

- в диапазоне 1–5 % – низкая доходность;

- 0–1 % – рентабельность на грани;

- менее 0 % – убыточный бизнес.

Связь рентабельности с другими метриками оценки

CAGR — показатель, который определяет среднегодовой темп роста. Он указывает на средний годовой процентный прирос/уменьшение определенного показателя. Его основными функциями являются анализ и прогнозирование темпов роста доходности. Для вычисления необходимо использовать данные за несколько периодов.

Для расчета IRR используется математический метод дисконтирования денежных потоков, который позволяет определить ставку доходности, при которой чистая текущая стоимость инвестиций равна нулю. Применение IRR:

- Определение эффективности инвестиционных проектов.

- Оценка рентабельности бизнеса с учетом временных факторов.

- Сравнение различных вариантов инвестирования с разными потоками денежных средств.

- Принятие решений о привлечении кредитов для финансирования бизнеса.

IRR позволяет сравнить эффективность инвестиционных проектов, что позволяет выбрать самый прибыльный для вложения средств.

Используя расчет IRR, инвестор может определить, какой проект более выгоден и прибылен, поскольку этот показатель указывает на возможность получения большего дохода и применения более выгодной ставки кредита, инвестиционного капитала. Кроме того, он предполагает, что данный замысел более выгоден в долгосрочной перспективе.

DCF – более сложный метод анализа деятельности компании, который указывает на прогнозирование выручки, затрат и других факторов потока фирмы на основе истории продаж бизнеса. Этот метод применим к предприятиям, которые существуют более 2 лет, и основывается на использовании усредненного темпа роста.

Анализ рентабельности

Показатель помогает возможному инвестору и владельцу компании определить, сколько прибыли они смогут получить за каждый затраченный на активы компании рубль, ее капитал или другие факторы. По этой причине коэффициенты являются важными индикаторами экономического анализа предприятия:

По этой причине коэффициенты являются важными индикаторами экономического анализа предприятия:

- ROA;

- ROS;

- ROE;

- ROI.

Само значение рентабельности не имеет большого значения и не предоставляет инвестору большой информации. После его расчета можно лишь ответить на вопрос о том, является ли компания прибыльной или нет. Однако, чтобы понять, является ли показатель рентабельности продаж в 10 % или окупаемость инвестиций в 20 % хорошим, необходимо сравнить его с аналогичным показателем в прошлом внутри фирмы или с прямыми конкурентами в отрасли.

Пример 1: Если ROI других компаний выше, то наше предприятие работает менее эффективно.

Пример 2: Показатель ROS был ниже в прошлом году, чем сейчас. Это говорит о том, что руководству удается увеличить долю прибыли на каждый полученный рубль, что указывает на эффективность управления.

Анализ рентабельностиКогда инвестор пытается проанализировать финансовые результаты компании и сравнить их с конкурентами, он может использовать различные коэффициенты рентабельности. Однако если требуется выяснить причины увеличения/уменьшения, то можно использовать один из двух методов ее факторного анализа:

Однако если требуется выяснить причины увеличения/уменьшения, то можно использовать один из двух методов ее факторного анализа:

- Детерминированный, который предоставляет логическое объяснение воздействия определенного показателя на количественное значение рентабельности.

- Стохастический – он предполагает анализ опосредованных факторов, которые косвенно влияют на показатели рентабельности.

Факторный анализ рентабельности помогает прогнозировать значения ROI, ROA и других коэффициентов, выявлять слабые места компании, определять уровень потенциального ущерба от негативного воздействия ряда факторов и т. д. Таким образом, результаты любого факторного анализа являются основой для изменения ценовой политики фирмы, оптимизации расходов и создания новых условий для повышения данных по рентабельности.

Зачем налоговая анализирует рентабельность компаний

На основе рисково-ориентированного подхода ФНС России систематически анализирует показатели рентабельности предприятий. Органы налогового контроля в РФ используют этот метод при выездных проверках, которые проводятся при возможных нарушениях в данных финансовой и налоговой отчетности.

Органы налогового контроля в РФ используют этот метод при выездных проверках, которые проводятся при возможных нарушениях в данных финансовой и налоговой отчетности.

Один из анализируемых критериев – это показатель рентабельности предприятий, отраженный в бухгалтерском балансе и отчете о финансовых результатах. Если данный показатель отличается от среднеотраслевого значения, это может повысить риск проведения налоговой проверки.

Зачем налоговая анализирует рентабельность компанийДля снижения налоговых рисков предприятиям следует:

- Знать методику расчета показателей рентабельности, используемую ФНС РФ.

- Вычислять рентабельность ежегодно, сравнивая со средними значениями по отрасли.

Методы повышения рентабельности

- Повышение цен – это наиболее распространенный метод, который позволяет компаниям увеличить рентабельность, но может привести к снижению спроса. Чтобы избежать потери клиентов, необходимо заранее предупредить их о поднятии цен и объяснить причины такого решения. Также можно предложить специальные предложения и скидки, которые будут стимулировать покупателей приобретать товары по прежней стоимости.

- Контроль ассортимента – это метод, который позволяет сконцентрироваться на продаже товаров с высокой маржинальностью и уменьшить долю продуктов с низкой наценкой. Важно использовать ABC-анализ для более грамотного подхода к выбору реализуемого.

- Снижение себестоимости – это метод, который позволяет снизить затраты на производство продукции. Для этого можно использовать автоматизацию ее изготовления, увеличить производительность труда, внедрить энергосберегающие технологии, сократить потери и брак, а также уменьшить цену закупки сырья и материалов. Такие меры, как правило, требуют дополнительных затрат на приобретение оборудования и обучение персонала. Перед тем как финансировать автоматизацию и производство, стоит обратиться к бизнес-аналитикам или рассчитать показатель ROI, чтобы оценить эффективность вложений и окупаемость.

Также можно предложить специальные предложения и скидки, которые будут стимулировать покупателей приобретать товары по прежней стоимости.

Также можно предложить специальные предложения и скидки, которые будут стимулировать покупателей приобретать товары по прежней стоимости.

- Способствовать продажам в отделе – это важно для увеличения прибыли компании. Мотивируйте его сотрудников программами, которые будут стимулировать рост объема реализации и количество заключенных сделок. Важно использовать не только финансовые, но и нематериальные методы стимулирования, такие как возможность обучения, проведение конкурсов или карьерное продвижение.

- Повышение среднего чека – это способ увеличить прибыль организации. Для этого можно использовать несколько методов, таких как дополнительные продажи, предложение более дорогих аналогов товаров или готовые наборы. Это поможет клиентам сэкономить время и получить более полный комплект продуктов, а компании – увеличить выручку.

- Продвижение товаров через разные каналы – это важно для расширения аудитории и роста дохода фирмы. Если вы продаете продукты через социальные сети, попробуйте открыть магазин на маркетплейсе или запустить свой сайт с системой онлайн-оплаты.

- Автоматизация процессов – это метод, который позволяет сократить время на рутинные процессы, уменьшить количество ошибок и снизить затраты на компанию. Это может быть направление бухгалтерского и складского учета, документооборота или маркетинга.

Например, чтобы содержать склад, необходимо оплачивать труд шести специалистов, которые работают посменно в парах. Однако после автоматизации процессов их число может быть сокращено до трех, и количество ошибок, связанных с человеческим фактором, значительно уменьшится. Это позволит снизить затраты и повысить рентабельность.

Несложным примером автоматизации является система 1С, которая позволяет анализировать себестоимость, управлять кадровым учетом, рассчитывать зарплату и формировать налоговую отчетность. Используются и другие решения: системы маркировки, помогающие контролировать сборку и комплектацию продуктов; мобильный учет товаров, который нужен в инвентаризации и подсчете остатков; программы CRM с данными о клиентах и транзакциях, с их помощью можно повысить эффективность работы менеджеров, персонализировать предложения и рассылки.

Автоматизация расчета рентабельности

Ручной сбор и подсчет финансовых показателей является трудоемкой задачей. Ее решение сопровождается большим количеством ошибок, связанных с человеческим фактором. В результате могут возникнуть неточности в цифрах и нечеткая картина о том, насколько эффективно работает компания.

Чтобы всегда быть в курсе текущего положения дел, надо использовать специализированные программы автоматизации рутинной работы. Это ПО обеспечивает управление торговым процессом, контроль изменения показателей и возможность принимать своевременные меры улучшения и оптимизации. С помощью таких сервисов можно отслеживать все операции, движение денежных средств, результаты работы отдельных сотрудников, а также итоги деятельности, включая выручку, количество продаж и средний чек за дни, недели, месяцы.

В автоматизированной системе происходит определение лучших реализаторов, которые представлены самыми популярными товарами с высокой маржой. Этот процесс основан на анализе объема продаж и показателей выручки.

На основании этих данных бизнес-владелец может понять, на какие продукты следует обратить особое внимание, правильно спланировать закупки и избежать переполнения складов. Концентрация на популярных товарах помогает увеличить доходность. Кроме того, в подобном ПО доступны важные для анализа финансовой деятельности данные, включая такие как:

- выручка;

- себестоимость;

- валовая прибыль;

- операционные расходы;

- списания;

- операционная прибыль;

- налоги и сборы;

- чистая прибыль.

Ниже перечислены некоторые известные сервисы, на которые стоит обратить внимание:

- Brizo.

- СБИС.CRM.

- PrimeGate.

- WireCRM.

- CoMagic.

- Финолог.

С помощью аналитики продаж можно провести глубокое исследование доходности по группам товаров и отдельным сегментам покупателей. Специализированное ПО получает все необходимые данные для правильного расчета ROS.

Рентабельность продаж является важным финансовым показателем, который позволяет оценить эффективность ведения бизнеса. Он помогает понять, развивается ли компания, какие ошибки присутствуют в работе, а также каким образом можно исправить ситуацию. Проведение регулярных расчетов и анализа этого показателя является крайне важным.

Он помогает понять, развивается ли компания, какие ошибки присутствуют в работе, а также каким образом можно исправить ситуацию. Проведение регулярных расчетов и анализа этого показателя является крайне важным.

( голосов 1 )

Поделиться статьейОтношение продаж к основным средствам

Отношение продаж к основным средствам, также известное как коэффициент оборачиваемости основных средств, измеряет эффективность бизнеса в использовании основных средств для получения дохода.

Уровни инвестиций в основные средства различаются в разных отраслях, например, в обрабатывающей промышленности требуются относительно большие инвестиции в основные средства для обеспечения заданного уровня продаж по сравнению с отраслями финансовых услуг. Эти основные средства всегда представлены в виде земли, зданий, машин и другого оборудования.

Эти основные средства всегда представлены в виде земли, зданий, машин и другого оборудования.

В балансе компании эти активы сгруппированы как основные средства. Продажи основных средств — это инструмент измерения эффективности, используемый для оценки того, насколько хорошо компания использует свои основные средства для поддержания заданного уровня продаж.

Этот коэффициент сравнивает чистый объем продаж компании с объемом ее основных средств, тем самым измеряя количество чистых продаж, произведенных путем инвестирования единицы основных средств в один доллар. Инвесторы-аналитики всегда заинтересованы в этом коэффициенте, поскольку он обеспечивает долгосрочные модели на уровне основных средств, заводов и оборудования, необходимых компании для получения доходов. По возможности аналитик-инвестор должен избегать использования консолидированного баланса, если определенные сегменты компании являются более капиталоемкими, чем другие.

Высокое отношение продаж к основным средствам означает, что бизнес эффективно использует свои основные средства для получения доходов, в то время как низкое соотношение показывает, что основные средства компании не способствуют эффективному получению доходов.

Формула отношения продаж к основным средствам

Чтобы получить чистый объем продаж, из валового объема продаж вычитаются возвраты, скидки и надбавки. Средняя стоимость основных средств рассчитывается путем сложения начального и конечного остатков основных средств и деления на два:

Вся эта информация, необходимая для соотношения продаж к основным средствам, доступна из баланса компании и отчета о прибылях и убытках.

Если имеется накопленная амортизация основных средств, ее также можно вычесть из средней стоимости основных средств.

Пример отношения продаж к основным средствам

Г-н Закам, бизнесмен из Канады, хотел инвестировать в приносящую прибыль компанию. В процессе поиска хорошей компании он наткнулся на финансовые отчеты BGT Company Limited и извлек следующую информацию.

Мистер Закам нанял вас в качестве эксперта в этой области, чтобы выяснить, насколько хорошо руководство BGT Company Limited справляется с управлением бизнесом. Рассчитайте соотношение продаж к основным средствам и дайте ему соответствующие рекомендации.

Рассчитайте соотношение продаж к основным средствам и дайте ему соответствующие рекомендации.

Отношение продаж к основным средствам увеличилось с 5 до 7 за три года. Это свидетельствует об эффективном использовании основных средств компании для получения доходов. Например, в 2018 году отношение продаж к основным средствам компании составляло 7, а это означает, что она приносила 7 долларов дохода на каждый доллар инвестиций в основные средства, что считается хорошей прибылью.

Анализ отношения продаж к основным средствам

Соотношение продаж к основным средствам — это показатель использования активов, который позволяет инвесторам понять, насколько хорошо компания использует свои активы для получения дохода. Этот коэффициент показывает, сколько раз основные средства компании оборачиваются за год. Люди всегда будут готовы инвестировать в отрасль с высоким коэффициентом, поскольку это означает, что на единицу доллара инвестиций в основной капитал генерируется высокий доход от продаж. Кредиторы, с другой стороны, используют этот коэффициент для оценки способности компании погасить свои долги.

Кредиторы, с другой стороны, используют этот коэффициент для оценки способности компании погасить свои долги.

Высокий коэффициент является показателем эффективного использования основных средств для получения больших сумм выручки от продаж. В то же время низкий коэффициент означает, что компания неэффективно использует свои основные средства для получения дохода. Или также можно интерпретировать, что продукт, который производит компания, не пользуется спросом, поэтому инвестиции в основные фонды могут не дать положительных результатов

Высокий коэффициент не означает высокой нормы прибыли, поскольку он учитывает только основные фонды и не учитывает другие ключевые переменные производственного процесса. Таким образом, пользователи этого соотношения должны быть внимательны при интерпретации цифр.

Основные средства варьируются от компании к компании в одной и той же отрасли, поскольку они, как правило, адаптируются к различным бизнес-моделям. Таким образом, одна компания может следовать модели с легкими активами, а другая — модели с интенсивным использованием активов, но они работают в одной отрасли. В связи с этим лучший способ — сравнить текущую производительность компании с прошлыми показателями. Если вы сравниваете с другими компаниями, ищите аналогичные требования к капиталу. В любом случае желательно соотношение выше, чем в среднем по отрасли

В связи с этим лучший способ — сравнить текущую производительность компании с прошлыми показателями. Если вы сравниваете с другими компаниями, ищите аналогичные требования к капиталу. В любом случае желательно соотношение выше, чем в среднем по отрасли

Отношение продаж к основным средствам Заключение

- Продажи к основным средствам относятся к показателю, используемому для оценки того, насколько хорошо компания использует свои основные средства для поддержания заданного уровня продаж

- Отношение продаж к основным средствам интерпретируется как сумма чистой выручки от продаж, полученная путем инвестирования одного доллара в основные средства.

- Высокий коэффициент является показателем эффективного использования основных средств для получения больших объемов выручки от продаж

- Низкий коэффициент означает, что компания неэффективно использует свои основные средства для получения дохода

- Для этой формулы требуются три переменные: годовые чистые продажи, средние основные средства и накопленная амортизация.

- Продажи основных средств следует отслеживать в течение нескольких лет, чтобы выявить тенденции.

Калькулятор отношения продаж к основным средствам

Вы можете использовать приведенный ниже калькулятор отношения продаж к основным средствам, чтобы быстро рассчитать сумму чистого дохода от продаж, полученного путем инвестирования одного доллара в основные средства, путем ввода необходимых чисел.

Среднее значение основных средств

Чистый объем продаж

Отношение объема продаж к основным средствам

Часто задаваемые вопросы

1. Что означает объем продаж основных средств?

Отношение продаж к основным средствам показывает, сколько раз основные средства компании оборачиваются за год.

2. Какова формула продажи основных средств?

Формула для продаж в основные средства:

Продажи в основные средства = Чистые продажи / Среднее количество основных средств

3.

Каково хорошее соотношение продаж к активам?

Каково хорошее соотношение продаж к активам?Хорошим отношением продаж к активам является высокое. Это показатель эффективного использования основных средств для получения большей выручки от продаж.

4. Что показывает продажа основных средств?

Продажи основных средств показывает, насколько хорошо компания использует свои основные средства в процессе получения дохода.

Показатели прибыльности 101

Большинство из нас имеет фундаментальное представление о прибыльности: если бизнес зарабатывает больше денег от продаж, чем он должен выплатить для покрытия расходов, он прибыльный. Прибыльность обычно является основной целью владельца, независимо от того, управляет ли этот «владелец» бизнесом одного человека или является акционером крупной корпорации. Для определения прибыли важно не ограничиваться простой суммой в долларах, так как она не показывает почему бизнес прибыльный или нет. Анализ ключевых показателей может показать, здоров ли бизнес и устойчива ли его прибыльность. Расчет и сравнение метрик может выявить области, которые работают хорошо, а какие нуждаются в улучшении.

Расчет и сравнение метрик может выявить области, которые работают хорошо, а какие нуждаются в улучшении.

Используя два общих финансовых отчета — отчет о прибылях и убытках и балансовый отчет — вы можете определить следующие коэффициенты, которые, в свою очередь, могут помочь вам принимать более обоснованные инвестиционные решения.

Наиболее распространенным показателем прибыльности компании является маржа чистой прибыли . Чтобы использовать это уравнение:

- Найдите чистый доход в нижней части и чистый доход в верхней части отчета о прибылях и убытках .

- Умножить чистую прибыль на 100.

- Разделите ответ из шага 2 на чистый объем продаж, чтобы получить маржу чистой прибыли в процентах.

Имейте в виду, что большая прибыль не обязательно означает большую прибыль. Если бизнес A имеет чистую прибыль в размере 1%, а бизнес B — 10%, бизнес A все равно может зарабатывать больше, если их продажи выше.

Маржа операционной прибыли отличается от нормы чистой прибыли, поскольку она определяет доход от операций, исключая расходы и доходы, которые используются для определения чистой прибыли.

- Найдите чистый объем продаж в верхней части отчета о прибылях и убытках .

- Найдите операционный доход , если он указан в отчете о прибылях и убытках. Если его нет в списке, вы можете определить его, вычитая операционные расходы и девальвацию из валового дохода компании.

- Разделите операционный доход на чистых продаж , чтобы получить маржу операционного дохода .

Общий оборот активов расскажет вам, насколько эффективно компания использует свои активы для увеличения продаж. Активы, которые не приносят продаж, просто стоят денег, поэтому этот показатель показывает, насколько хорошо компания управляет своими активами.

- Найдите чистые продажи в верхней части отчета о прибылях и убытках .

- Прибавьте общих активов текущего года к общим активам прошлого года, затем разделите полученную сумму на 2.

- Разделите чистых продаж на средних общих активов для определения общего оборота активов .

Насколько эффективно компания использует свои операционные активы для увеличения продаж? Оборачиваемость операционных активов может в большей степени отражать конкурентоспособность компании в ее основных операциях, поскольку не включает все активы, такие как общий оборот активов .

- Найдите чистый объем продаж в верхней части отчета о прибылях и убытках .

- Найдите средних операционных активов , сложив текущие активы текущего года с операционными активами предыдущего года и разделив полученную сумму на 2.

- Разделите чистый объем продаж на средние операционные активы , чтобы определить оборачиваемость операционных активов .

Оборот основных средств сообщает, насколько хорошо компания использует свои основные средства, такие как недвижимость и оборудование, для создания продаж. Тенденции этого соотношения могут помочь бизнесу определить, пора ли увеличить объем производства.

- Найдите чистый объем продаж в верхней части отчета о прибылях и убытках .

- Найти средних чистых основных средств по балансам текущего и предыдущего года — сложить чистых основных средств каждого года и разделить сумму на два.

- Разделите чистых продаж на средних чистых основных средств , чтобы найти оборот основных средств .

Рентабельность активов показывают, насколько эффективно предприятие использует свои активы для получения дохода, а не только продаж. Другими словами, если компания может использовать свои активы для развития прибыльности, а не только продаж.

Другими словами, если компания может использовать свои активы для развития прибыльности, а не только продаж.

- Найдите чистый доход в нижней части отчета о прибылях и убытках .

- Используйте балансовые ведомости за текущий и предыдущий год, чтобы найти средние общие активы , сложив общие активы за каждый год и разделив это значение на 2.

- Разделите чистую прибыль на среднюю общую сумму активов , чтобы получить прибыль на активы .

Рентабельность операционных активов фокусируется на основных операциях компании и на том, насколько эффективно они используют операционные активы для получения дохода, а не только продаж.

- Используя отчет о прибылях и убытках , вычтите операционные расходы и обесценение из валового дохода .

- Сложите оборотных активов из балансов за этот и прошлый год и разделите на два, чтобы определить средних оборотных активов .

- Разделите операционный доход на средние операционные активы , чтобы получить доход на операционные активы .

Если вы владеете акциями, вы можете рассчитать сумму дохода, которую компания может получить от вашего капитала, используя рентабельность общего капитала метрика. Этот коэффициент учитывает весь собственный капитал, поэтому, если вы являетесь привилегированным акционером, вам нужно знать именно эту рентабельность собственного капитала.

- Найдите чистую прибыль после налогообложения в нижней части отчета о прибылях и убытках .

- Найдите средний общий капитал , используя балансовые отчеты за этот и прошлый год, добавив общий капитал и разделив сумму на два.

- Разделить 9 в этом году0108 чистая прибыль после налогообложения на средний общий капитал . Это дает вам доход на общий капитал .

Прибыль на обыкновенные акции (или обыкновенные акции ) определяет, какой доход компания может получить на основе стоимости ее обыкновенных акций. Рентабельность общего капитала является важным коэффициентом, который должен знать любой акционер, поскольку он показывает, насколько хорошо компания работает в отношении интересов тех, кто владеет акциями.

- Найдите чистую прибыль после налогообложения в нижней части отчета о прибылях и убытках .

- Найдите средний общий капитал , используя балансовые отчеты за этот и прошлый год. Добавьте обыкновенных акций за оба года и разделите эту сумму на 2.

- Разделите чистую прибыль за текущий год после уплаты налогов на средний размер основного капитала y, чтобы найти доходность основного капитала .

рентабельность инвестиций (ROI) — это общепринятая мера, которая определяет, насколько хорошо компания использует средства, вложенные в покупку предметов, необходимых для того, чтобы компания работала для получения прибыли. ROI определяет, стоит ли это вложенных средств.

- Найдите чистый доход в нижней части отчета о прибылях и убытках .

- Использовать балансовые отчеты за текущий и предыдущий год для расчета средних долгосрочных обязательств и средний капитал . Для этого сложите долгосрочные обязательства и общий капитал за каждый год, разделите сумму на два, чтобы получить 90 108 общих долгосрочных обязательств плюс средний собственный капитал 90 111.

- Разделите чистую прибыль текущего года на общую сумму долгосрочных обязательств и средний собственный капитал , чтобы найти ROI .

Чтобы оставаться в бизнесе, компания должна знать, что она может покрыть все косвенные, а также прямые расходы, связанные с разработкой продукта. маржа валовой прибыли является хорошим показателем и определяется:

- Найдите валовую прибыль и чистый объем продаж в отчете о прибылях и убытках .

- Разделите валовой прибыли на чистых продаж , и вы получите маржу валовой прибыли .

Высокая маржа валовой прибыли — это хорошо, в то время как низкая маржа валовой прибыли может означать, что компания рискует оказаться не в состоянии позволить себе расходы на ведение бизнеса. Низкая маржа валовой прибыли, вероятно, означает, что пришло время увеличить продажную цену продукта или снизить затраты.

Есть вопросы?

Если у вас есть вопросы о прибыльности, запросите финансовую оценку у менеджера по работе с клиентами.