Рентабельность основной деятельности нормативное. Что показывает рентабельность основной деятельности

Показатели, характеризующие рентабельность деятельности предприятия, то есть показатели прибыльности — отражают, насколько эффективно организация использует свои средства в целях получения прибыли. Анализ рентабельности заключается в исследовании уровней и динамики коэффициентов рентабельности, которые являются относительными показателями финансовых результатов деятельности организаций.

| Показатели | Методика расчета | Комментарий |

| 1. Рентабельность активов | Чистая прибыль х 100% Среднегодовая стоимость активов | Показывает сколько прибыли приходится на 1 рубль стоимости активов независимо от источников привлечения средств. |

| 2. Рентабельность собственного капитала | Чистая прибыль х 100% Среднегодовая стоимость собственного капитала | Показывает сколько прибыли приходится на 1 рубль собственного капитала. Характеризует уровень эффективности использования вложенных средств. |

| 3. Рентабельность оборотного капитала | Чистая прибыль х 100% Среднегодовая величина оборотных активов | Показывает, сколько прибыли приходится на 1 рубль оборотного капитала. |

| 4. Рентабельность продаж | Чистая прибыль х 100% Объем продаж | Показывает насколько эффективно организация ведет свою деятельность и какова доля прибыли в выручке от продаж. |

| 5. Экономическая рентабельность | Чистая прибыль х 100% Средняя стоимость имущества | Показывает эффективность использования всего имущества организации |

| 6. Рентабельность продукции | Прибыль от продаж х 100% Полная себестоимость реализованной продукции (р, у) | Показывает, сколько прибыли предприятие имеет с каждого рубля, затраченного на производство и реализацию продукции. |

Показатель рентабельности совокупных активов служит измерителем эффективности использования средств организации, то есть, какой доход получен на единицу активов. Если значение этого показателя меньше процентной ставки на кредиты, то ситуация должна рассматриваться как неблагополучная.

Расчет показателей рентабельности для более полного и детального анализа рекомендуется рассчитывать как по валовой, так и по чистой прибыли.

Показатели рентабельности активов формируются под влиянием скорости оборота и рентабельности продаж. Факторная модель имеет вид:

Rа = Rп * Ко

gree-conditions.ru

Показатели рентабельности нормативные значения

1.3 Система показателей рентабельности

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Для определения эффективности деятельности предприятия будут рассмотрены три показателя рентабельности: рентабельность продаж, рентабельность активов и рентабельность собственного капитала.

Коэффициент рентабельности продаж (ROS). Данный показатель отражает эффективность деятельности предприятия и показывает долю (в процентах) чистой прибыли в общей выручке предприятия. В западных источниках коэффициент рентабельности продаж называют – ROS (return on sales).

Изучение любого коэффициента целесообразно начинать с его экономического смысла. Рентабельность продаж отражает деловую активность предприятия и определяет то, насколько предприятие эффективно работает. Коэффициент показывает, сколько денежных средств от проданной продукции является прибылью предприятия. Важно не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж.

Коэффициент рентабельности продаж описывает эффективность реализации основной продукции предприятия, а также позволяет определить долю себестоимости в продажах.

Формула рентабельности продаж по российской системе бухгалтерской отчетности выглядит следующим образом:

Коэф. рентабельности продаж = Чистая прибыль / Выручка * 100%, % (1)

Следует уточнить, что при расчете коэффициента вместо чистой прибыли в числителе может использоваться: валовая прибыль, прибыль до налогов и процентов (EBIT), пр

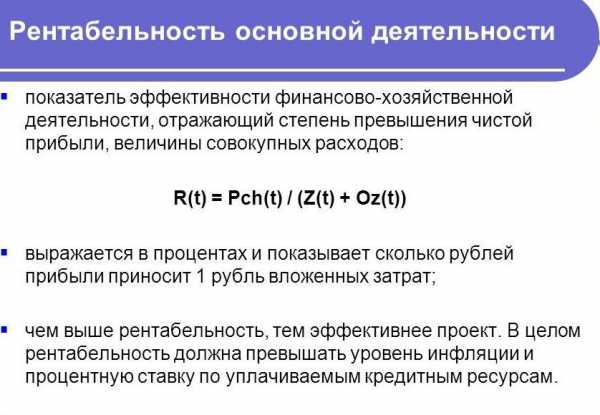

Формула рентабельности основной деятельности

Сущность рентабельности основной деятельности

Любое предприятие в своей работе использует показатель прибыли. Прибыль – абсолютный показатель, что означает, она является недостаточно информативным показателем при расчете эффективности деятельности предприятия.

Для понимания того, как получена эта прибыль и насколько эффективна компания, используют относительные показатели, наиболее простым и понятным из которых является показатель рентабельности.

Рентабельность рассчитывают для любого показателя работы компании, соотнося его с тем, от которого нужно узнать прибыль. Формула рентабельности основной деятельности основывается либо на прибыли-нетто, либо на прибыли-брутто (та, которая получается после выплаты налогов и до).

Посредством рентабельности основной деятельности соотносится величина полученной прибыли со средствами, которые потрачены на производство основного вида продукции.

Формула рентабельности основной деятельности

Рентабельность производства (основной деятельности) – базовый показатель экономического анализа, с помощью которого определяют эффективность деятельности компаний.

Формула рентабельности основной деятельности представляет собой отношение прибыли от основной деятельности к затратам, осуществляемым на производство продукции:

Род = Пр/(С+Р) *100%

Здесь Род – рентабельность основной деятельности,

Пр – прибыль, рассчитываемая от основной деятельности,

С – себестоимость продукции от основного производства,

Р – расходы предприятия.

Расходы предприятия обычно включают в себя административные расходы и расходы общехозяйственного характера.

Составляющие формулы рентабельности основной деятельности

Рассмотрим основные компоненты, которые включены в формулу рентабельности основной деятельности предприятия:

- Себестоимость производства представляет собой совокупность прямых затрат на производство продукции (сырье и материалы, заработная плата рабочих и др.),

- Общепроизводственные расходы, которые включают в себя затраты по оплате коммунальных услуг (водоснабжение, электроэнергия и др.), уборки помещений, труда работников, непосредственно не занятых на производстве и др.

- Административные расходы, состоящие из затрат по содержанию административного и управленческого персонала, на проведение собраний, на поощрения работников за высокие достижения и др.

Формула рентабельности основной деятельности определяется каждой компанией вне зависимости от сферы деятельности, при этом она показывает соотношение получаемой прибыли и суммы затрат на нее.

Значение рентабельности основной деятельности

Рентабельность основной деятельности будет тем выше, чем меньше затрат будет использоваться при получении соответствующей суммы прибыли. В этом случае эффективность деятельности предприятий будет расти.

Если значение рентабельности основной деятельности растет, то можно говорить о следующих фактах:

- Снизилась себестоимость продукции,

- Увеличилось качество продукции,

- Возросла масса прибыли.

При уменьшении показателя рентабельности основной деятельности, можно говорить о следующем:

- Ухудшилось использование основных и оборотных средств,

- Падает качество продукции,

- Растет себестоимость.

Примеры решения задач

ru.solverbook.com

Общая рентабельность нормативное значение

Нормативное значение рентабельности продаж по отраслям

Расчет нормативного значения рентабельности продаж для промышленных предприятий и других организаций крайне важен в управлении компании. Зная эти показатели, можно провести качественный экономический анализ и улучшить эффективность работы предприятия. Если компания хочет сохранить свои позиции на рынке или даже улучшить их, то очень важно проводить такие подсчеты за короткие периоды. Это позволит не только более качественно управлять организацией, но и даст возможность своевременно реагировать на любые изменения на рынке.

Основные понятия

Прежде чем разбираться, каким является нормативное значение рентабельности продаж, нужно понять, что это такое. В бухгалтерском учете это понятие означает экономический показатель, определяя который можно выяснить уровень эффективности использования на предприятии тех или иных ресурсов. Причем учитываются не только материальные активы, но и природные, трудовые ресурсы, инвестиции, капитал, продажи и прочее. Если говорить более простыми словами, то под рентабельностью подразумевают уровень доходности бизнеса, его эффективность с экономической стороны и выгоду, которую он приносит.

Таким образом, получается, что если показатель рентабельности ниже нуля, то такой бизнес убыточен, и нужно срочно заняться повышением данного показателя, узнать, что повлияло на возникновение такой ситуации и устранить причины возникшей проблемы. Уровень рентабельности принято выражать в коэффициентах, а вот относительные показатели выражаются для рентабельности продаж в процентах. Нормативное значение также может указывать на эффективность эксплуатации ресурсов предприятия, при нормальных значениях организация будет не только перекрывать затраты, но и получать прибыль.

Показатели рентабельности

При расчете всех показателей очень важно обратить внимание на такое понятие, как порог рентабельности. Данный показатель или если сказать точнее, точка, фактически стоит на разделении убыточного и эффективного состояния компании. Она служит для сравнения с точкой безубыточности, отражая, в какой момент убыточный бизнес стал эффективным. Чтобы проанализировать эффективность работы компании, необходимо сравнить фактические показатели доходности с плановыми. Кроме этого, в сравнении применяют данные за прошлые периоды и показатели компаний конкурентов. А вот коэффициенты, или, как их еще называют, индексы продаж, определяют, вычисляя отношение общего дохода к основным активам и потокам.

Основные группы норм

zna4enie.ru

Следует отметить, что в отличие от нормативных значений показателей первой группы, рекомендуемых официальными органами, нормативы третьей и четвертой групп не имеют официального статуса и трактуются в отдельных исследованиях по-разному. Ниже предлагаются авторские подходы к оценке нормативных значений показателей рентабельности и деловой активности. Нормативные значения показателей рентабельности могут быть сформированы в соответствии со следующими позициями:

Исходя из вышеизложенного, матрица нормативных значений показателей ликвидности, финансовой устойчивости, рентабельности и деловой активности может быть представлена так, как это сделано в нижеприведенной таблице. Нормативные значения финансово-экономических показателей

Наличие матрицы нормативов позволяет рекомендовать следующую схему формирования рейтинга предприятия (оценки его финансово-экономического состояния):

В этой связи возникает вопрос о значимости отдельных групп показателей в формировании рейтинговой оценки. В отличие от равноценной значимости каждой из четырех групп предпочтительным представляется вариант их дифференцированной значимости, что подтверждается отечественной и зарубежной практикой. Так, в широко известной пятифакторной модели «Z-счета» Э. Альтмана по прогнозированию вероятности банкротства предприятий два фактора из пяти представлены показателями рентабельности. В соответствии с этим при оценке значимости отдельных групп показателей в качестве ориентировочного варианта (колонка 3 таблицы рейтинговой оценки) можно принять следующий, %:

Рейтинговая оценка обнажает болевые точки в производственно-хозяйственной деятельности предприятия, расставляет ориентиры для реализации объективных управленческих решений. Так, для повышения уровня коэффициентов деловой активности следует в производственно-хозяйственной деятельности предприятия обращать внимание на совершенствование маркетинговой политики, в первую очередь, в области ценообразования и формирования оптимального ассортимента реализованной продукции, что позволит увеличить выручку от продаж и, соответственно, деловую активность предприятия. по материалам статьи: Л.Я. Аврашков, Г.Ф. Графова К вопросу о формировании нормативной базы для оценки финансово-экономического состояния предприятия // Аудитор, 11/2012 | ||||||

afdanalyse.ru

Рентабельность

Сущность рентабельности и показателей рентабельности предприятия

В общем случае рентабельность означает свойство приносить прибыль. Хотя рентабельность не всегда является единственной и главной целью работы предприятия, это важная черта, которая свидетельствует об эффективности функционирования в условиях рынка. Сравнивая показатели рентабельности со значениями конкурентов, требованиями собственников и т.д. можно сказать о качестве работы менеджмента предприятия.

Возможность получения прибыли на вложенный капитал является ключевым фактором, определяющим общую стоимость компании и стоимость ее ценных бумаг. Следовательно, для многих аналитиков рассмотрение вопроса рентабельности является ключевым направлением их аналитических усилий.

Рентабельность отражает конкурентные позиции компании на рынке, возможности расширения, качество управления предприятием. Отчет о финансовых результатах показывает источники прибылей, компоненты доходов и расходов. Прибыли могут быть распределены между акционерами или реинвестированы в компанию. Реинвестированные прибыли повышает платежеспособность и обеспечивает финансовую подушку против краткосрочных проблем.

Рентабельность (как система показателей) — это система показателей, позволяющая определить эффективность и результативность работы предприятия и его составляющих за направлением формирования чистой прибыли и финансовых результатов. Может использоваться как на стадии планирования, так и в оперативном контроле работы предприятия, а также по завершению финансового года при осуществлении ретроспективной оценки предприятия.

Как рассчитать рентабельность (формулы)

Рентабельность активов =

Форма 2 Строка 2400

(Форма 1 Строка 1600 за базовый год+ Форма 1 Строка 1600 годом ранее)*0,5

*100%

Рентабельность активов =

Чистая прибыль (убыток)

Среднегодовая стоимость активов

*100%

www.finalon.com