Рентабельность это простыми словами, примеры: Как посчитать рентабельность бизнеса

Содержание статьи:

Важнейшей целью любой коммерческой деятельности является максимально продуктивное использование средств и ресурсов, вложенных в бизнес изначально или привлеченных в процессе работы. Очевидно, что для бизнесменов и инвесторов интерес представляют прежде всего предприятия, получающие больше прибыли в пропорции к задействованному капиталу: чтобы представить данное качество в понятном численном выражении, необходимо рассчитать рентабельность.Простыми словами рентабельность — это условный критерий, помогающий определить эффективность управления вложенными в предприятие ресурсами, отдачу от связанных с изготовлением и сбытом продукции расходов. Вычисление рентабельности представляется одной из основных операций, предшествующих инвестированию в ту или иную компанию, модернизации производства, повышению квалификации персонала и прочим мероприятиям, повышающим издержки владельцев бизнеса.

Что такое рентабельность?

Аналитики рассматривают показатели рентабельности в качестве параметров, позволяющих с определенной степенью достоверности оценить результативность предпринимательской деятельности. Говоря простыми словами, рентабельность — это формула, наглядно представляющая продуктивность использования в бизнесе таких ресурсов предприятия, как:

- Материально-техническая база;

- Возможности трудового коллектива;

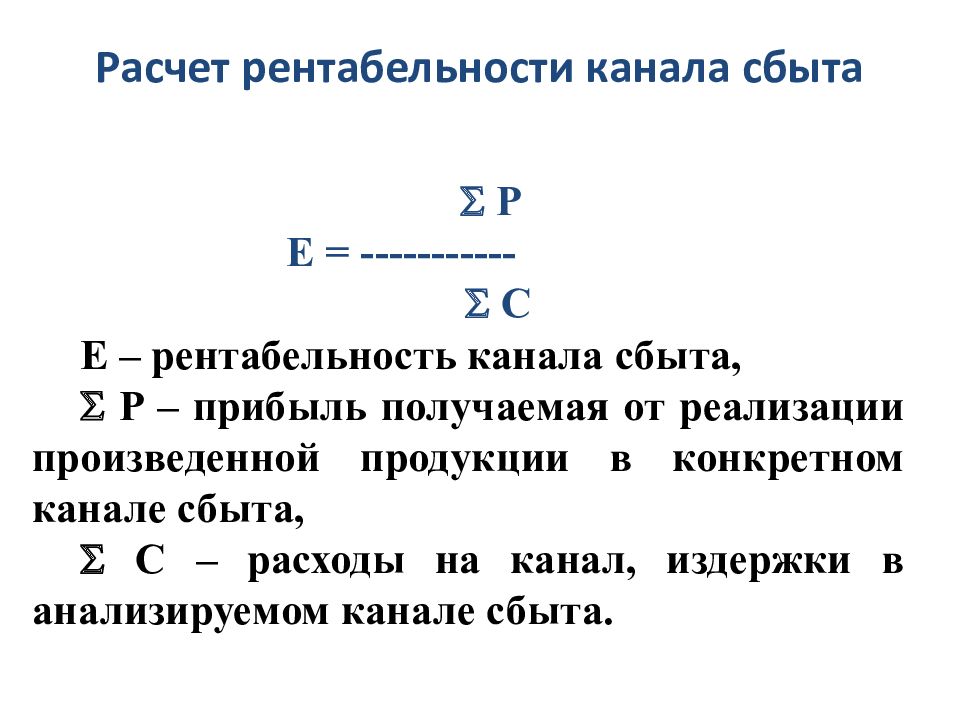

- Организация поставок сырья и материалов;

- Организация каналов сбыта;

- Управление финансами предприятия;

- Прочие материальные и нематериальные ресурсы.

Сравнивать прибыль, объемы реализации и прочие физические показатели для компаний с разными размерами или специализацией несколько некорректно: маленькое предприятие в некоторых ситуациях может быть намного более эффективным, чем гигантский концерн с миллиардными оборотами. С использованием показателей рентабельности данное сравнение становится более справедливым, поскольку подобные коэффициенты вычисляются в относительных величинах.

Говоря простыми словами, рентабельность — это пример, символизирующий отдачу от предпринимательской деятельности и демонстрирующий величину дохода, приходящуюся на каждый вложенный в бизнес рубль. С экономической точки зрения, здесь можно увидеть известные аналогии с КПД: в общем случае показатель вычисляют как отношение суммы прибыли к сумме всех производственных и непроизводственных издержек за обозначенный период времени. Соответственно, рентабельность — это пропорция между доходами и расходами компании.

Применяемая для расчета коэффициента формула достаточно примитивна, однако полученные значения нельзя оценивать в абсолютных понятиях. Здесь необходимо анализировать динамику, сравнивая показатели результативности для разных периодов, разных внешних и внутренних условий. Иногда изначально перспективный бизнес превращается в убыточный именно вследствие неправильного использования расчетных величин для определения критических объемов производства и сбыта.

Зачем нужно определять рентабельность?

Рентабельность следует считать одним из ключевых показателей, применяемых для анализа деятельности предприятия и определения продуктивности использования вложенного в бизнес капитала. Для наглядности ее вычисляют в процентах: чем больше значение коэффициента, тем выше рентабельность.

Для наглядности ее вычисляют в процентах: чем больше значение коэффициента, тем выше рентабельность.В каких ситуациях может быть полезен этот показатель:

- Составление бизнес-плана. Благодаря вычислению рентабельности можно сделать выводы о качестве проработки всех деталей бизнес-плана и целесообразности реализации данного проекта;

- Ценообразование. Используя показатели рентабельности, бизнесмены определяют допустимое снижение цены на продукцию, имеющее своей целью завоевание рынка или получение конкурентных преимуществ;

- Менеджмент. Путем анализа показателей рентабельности деятельности предприятия на разных временных интервалах можно выявить проблемы в организации бизнес-процессов;

- Прогнозирование доходов. Знание средней рентабельности позволяет руководителю достаточно точно прогнозировать прибыль будущих периодов;

- Обоснование необходимости инвестиций. Учитывая сумму вложений и среднюю рентабельность малого бизнеса, инвесторы определяют эффективность и целесообразность инвестирования;

- Определение стоимости предприятия.

Уровень рентабельности в сочетании с ликвидностью определяет стоимость компании при продаже бизнеса.

Уровень рентабельности в сочетании с ликвидностью определяет стоимость компании при продаже бизнеса.

Уровень рентабельности в сочетании с ликвидностью определяет стоимость компании при продаже бизнеса.

Уровень рентабельности в сочетании с ликвидностью определяет стоимость компании при продаже бизнеса.Кроме того, вычислять показатели рентабельности бизнеса нужно для проведения сравнительного анализа с эффективностью деятельности конкурентов, при привлечении заемного финансирования, перед реализацией каких-либо проектов или освоением производства нового вида изделий.

Виды рентабельности

Бизнесмен, желающий составить адекватное представление о текущем состоянии предприятия, должен использовать несколько разных показателей рентабельности. Благодаря их анализу можно всесторонне рассмотреть ситуацию, выявить проблемные участки или бизнес-процессы, оценить эффективность использования всех доступных ресурсов.Чаще всего выполняют расчет следующих коэффициентов:

- Рентабельность продаж;

- Рентабельность производства;

- Рентабельность отдельных видов продукции;

- Рентабельность активов предприятия;

- Рентабельность инвестиций;

- Рентабельность собственного капитала;

- Рентабельность основных средств;

- Рентабельность персонала.

Для получения этих показателей не нужно проводить специальные мероприятия или исследования — все исходные данные можно найти в обычных бухгалтерских документах. При расчете рентабельности вновь создаваемого бизнеса используют статистику для данного сегмента рынка и отчеты, публикуемые конкурентами в открытом доступе.

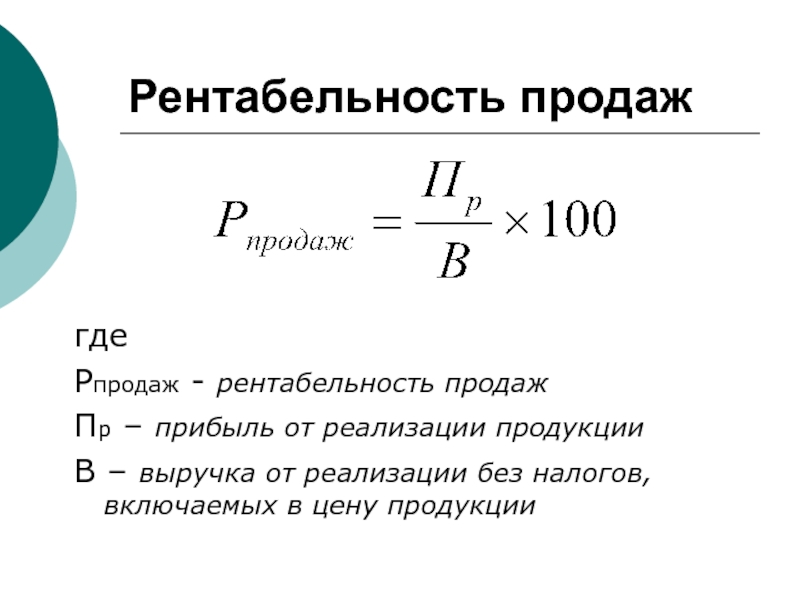

Рентабельность продаж (ROS)

Рентабельностью продаж называют отношение дохода, полученного от сбыта всех товаров или услуг, к общей выручке компании. Таким способом можно определить долю прибыли, которая приходится на каждый заработанный предпринимателем рубль.

Данный коэффициент используется в процессе ценообразования и при оценке общих объемов издержек предприятия. Однако для получения представления об эффективности работы компании нужно сравнивать ROS с показателями организаций, работающих в той же отрасли и выпускающих аналогичную продукцию. Рассчитать рентабельность бизнеса в продажах можно следующим образом:

ROS = (прибыль до уплаты налога / выручка от продаж) х 100%.

Иногда для более точного анализа в расчетах используют величину чистой прибыли, представляющей собой окончательный доход предприятия за вычетом всех издержек, а также налоговых и кредитных платежей.

Рентабельность производства

Рентабельность производства — это отношение величины прибыли (валовой или чистой) к общей сумме затрат, связанных с изготовлением продукции. Путем вычисления этого коэффициента можно оценить долю дохода, которую получает предприятие на каждый израсходованный рубль и определить эффективность использования капитала.Рентабельность производства вычисляют как для компании в целом, так и для отдельных ее подразделений. Так определяют целесообразность ведения деятельности в том или ином направлении, особенно если предприятие работает одновременно в нескольких сферах. Расчет рентабельности бизнеса в производстве выглядит так:

РП = (прибыль / (стоимость основных фондов + сумма оборотных средств)) х 100%.

Рентабельность продукции (ROM)

Данный коэффициент определяет, как отношение дохода, полученного от сбыта продукции, к общим затратам на ее производство и продажу.

ROM = (прибыль от продажи продукта / себестоимость продукта) х 100%.

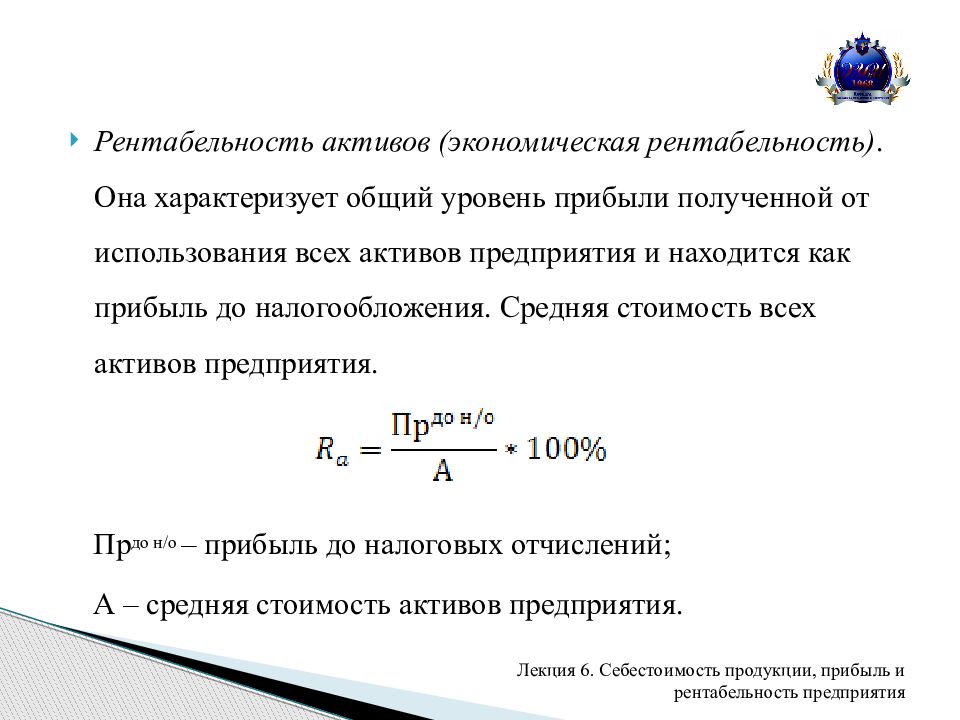

Рентабельность активов (ROA)

Этот показатель наглядно демонстрирует продуктивность использования активов компании с целью получения прибыли, результативность стратегии управления принадлежащими предприятию ценностями и окупаемость бизнеса, использующего собственные ресурсы. При вычислении ROA необходимо учитывать все оборотные и внеоборотные активы, имеющиеся в распоряжении организации или привлеченные ей в процессе ведения деятельности. Формула расчета рентабельности бизнеса в вопросе эффективности использования ресурсов предприятия выглядит так: ROA = (чистая прибыль / средняя стоимость активов за период) х 100%.

Регулярно вычисляя данный коэффициент, можно выявить не приносящий прибыли актив и принять решение о его продаже, модернизации либо передаче в аренду.

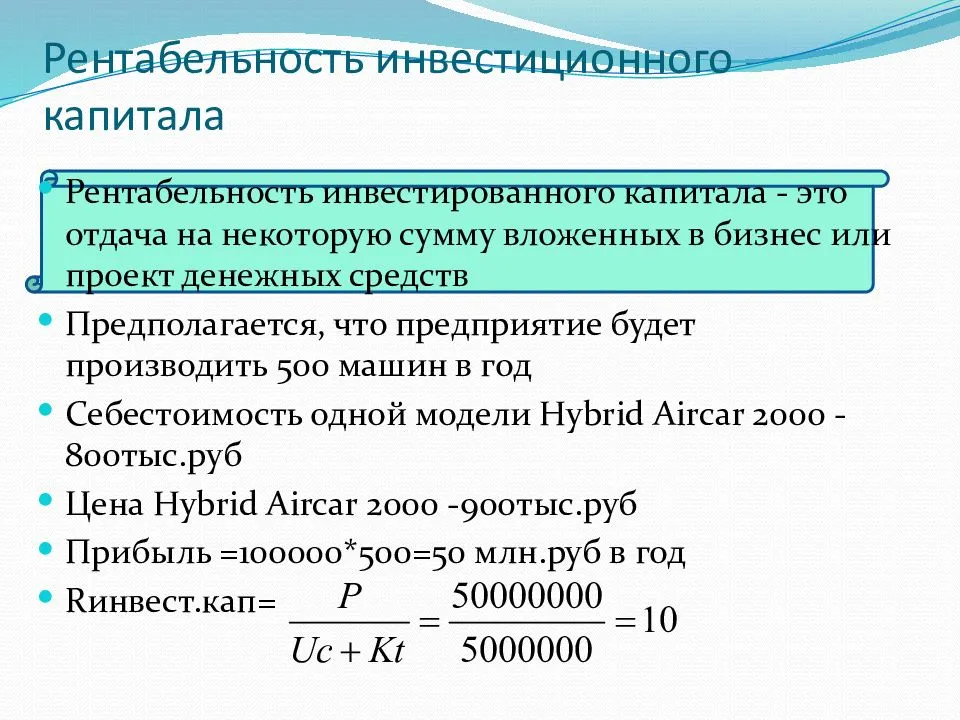

Рентабельность инвестиций (ROI)

Рентабельность инвестиций — это отношение полученного в процессе инвестирования дохода к объему первоначально вложенного капитала. Таким способом можно достаточно точно определить прибыль, которую приносит каждый инвестированный в предприятие рубль. Как рассчитать рентабельность бизнеса в показателях эффективности использования привлеченных инвестиций:ROI = (чистая прибыль + (цена продажи актива – цена покупки актива) / цена покупки актива) х 100%.

Если вследствие незавершенности проекта конечная цена актива неизвестна, то при расчете нужно взять показатель, равный его стоимости в начале инвестирования. ROI, превышающий нулевое значение, указывает на целесообразность размещения капитала, тогда как отрицательные величины говорят о предстоящих убытках.

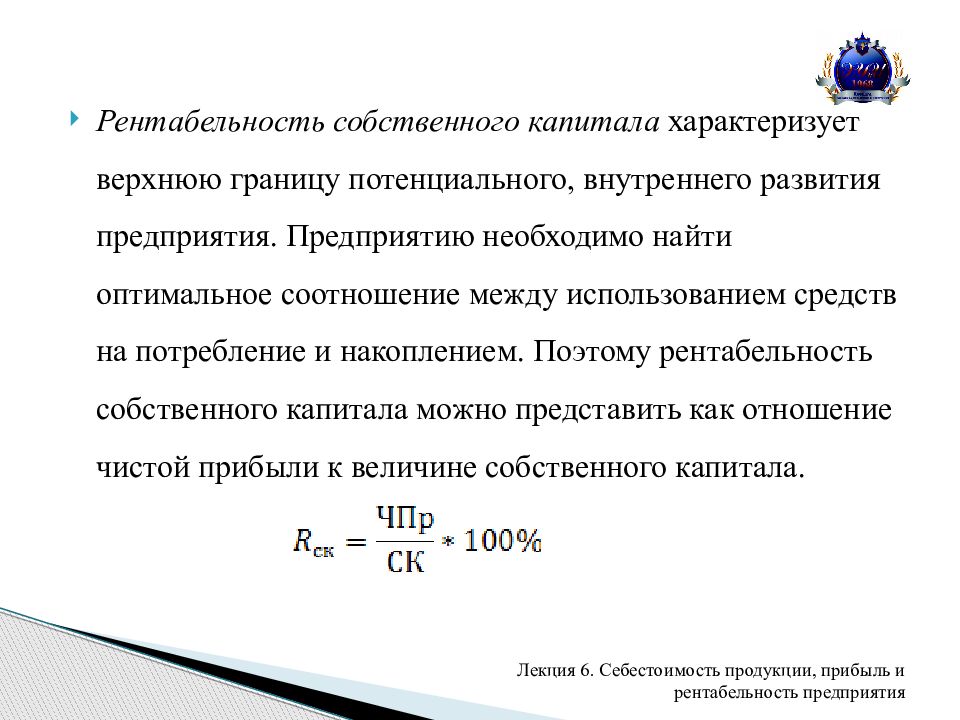

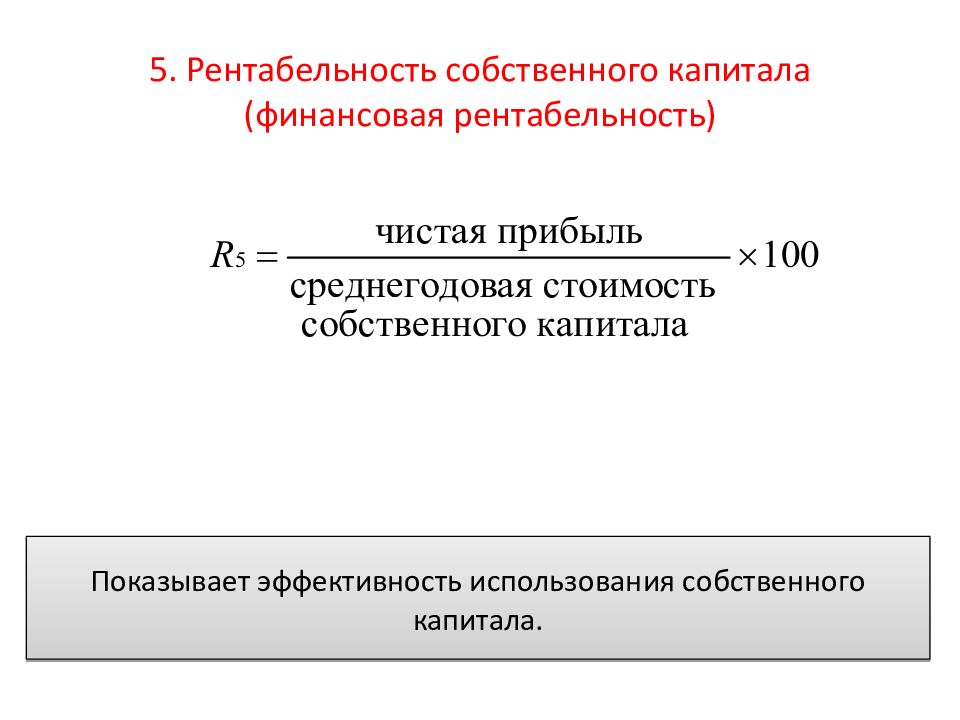

Рентабельность капитала (ROE)

Коэффициент ROE определяется как отношение чистой прибыли предприятия к его собственному капиталу. Этот показатель помогает инвесторам оценить продуктивность использования принадлежащих компании средств, правильность стратегии управления ее ресурсами. Как рассчитать рентабельность бизнеса в показателях эффективности привлечения собственного капитала:

Этот показатель помогает инвесторам оценить продуктивность использования принадлежащих компании средств, правильность стратегии управления ее ресурсами. Как рассчитать рентабельность бизнеса в показателях эффективности привлечения собственного капитала:

ROE = (чистая прибыль за год / собственный капитал) х 100%.

Принимая решение о заемном финансировании организации, этот коэффициент нужно сравнить со ставкой по банковскому кредиту. Если ROE больше, то кредитование можно считать целесообразным и экономически обоснованным. В противном случае во избежание получения убытков лучше отказаться от привлечения средств.

Рентабельность основных средств (ROFA)

Вычисление коэффициента рентабельности основных средств имеет своей целью оценку продуктивности их использования в экономической деятельности предприятия. Основными средствами считают все непосредственно или косвенно задействованные в процессе изготовления продукции объекты, не изменяющие своей первоначальной формы. Иначе говоря, к таковым относятся:

Иначе говоря, к таковым относятся:

- Производственные и складские здания и сооружения;

- Станки, оборудование и агрегаты;

- Грузовые автомобили и погрузочная техника;

- Легковые автомобили и транспорт для перевозки пассажиров;

- Офисная мебель и оргтехника;

- Дорогостоящие приспособления и инструменты.

Как посчитать рентабельность бизнеса в показателях эффективности использования основных средств:

ROFA = (чистая прибыль / стоимость основных средств) х 100%.

Рентабельность персонала (ROL)

Рентабельностью персонала называется отношение чистой прибыли, полученной за определенный период, к общему количеству сотрудников, работающих на предприятии в это время. Таким способом определяется оптимальный штат организации, позволяющий получить максимальный доход при минимальных издержках.

Вычислить данный показатель рентабельности бизнеса можно так:

ROL = (чистая прибыль / количество работников на предприятии).

Наряду с этим показателем экономисты часто рассчитывают другие, более информативные коэффициенты рентабельности:

- Отношение расходов на содержание работников к прибыли компании;

- Отношение расходов на содержание какого-либо подразделения или филиала к полученной ими прибыли;

- Личную рентабельность сотрудника — отношение связанных с ним расходов к доходу, принесенному специалистом в бюджет предприятия.

Таким образом, ROL позволяет добиться самой высокой производительности труда путем выявления отделов и филиалов, нуждающихся в сокращении или расширении.

Расчет точки безубыточности

Объясняя простыми словами, что такое рентабельность предприятия, нельзя не упомянуть о таком важном для бизнеса параметре, как точка безубыточности. Она указывает на минимальный объем реализации, который необходим для покрытия всех связанных с производством и сбытом продукции издержек. Иначе говоря, коэффициент помогает бизнесмену рассчитать уровень продаж, при котором предприятие будет работать «в ноль», без прибыли, но и без убытков.

Точку безубыточности в некоторых источниках называют порогом рентабельности, или break-even point (BEP). Для определения нижней границы объема сбыта, после преодоления которой бизнес начнет приносить доход, используют следующую формулу:

BEP = (постоянные затраты) х (выручка) / (выручка) – (переменные затраты).

Таким образом, на порог рентабельности непосредственно влияют стоимость единицы товара, а также постоянные и переменные издержки на всех этапах изготовления и сбыта продукции. При изменении этих параметров немедленно изменяется и значение коэффициента: в частности, увеличение BEP указывает на проблемы в процессе получения прибыли или говорит о росте производственных расходов.

Кроме того, расчет точки безубыточности позволяет:

- Оценить запас прочности бизнеса;

- Выявить проблемы с организацией бизнес-процессов;

- Определить целесообразность инвестирования в проект, который предположительно окупится только в следующем периоде;

- Рассчитать цены при увеличении или уменьшении объема продаж;

- Определить допустимый порог уменьшения выручки без риска получения убытков.

Факторы, влияющие на рентабельность

Очевидно, что любой предприниматель заинтересован в том, чтобы создать бизнес с высокой рентабельностью. Однако простого расчета основных коэффициентов для решения этой задачи недостаточно, поскольку на величину каждого из показателей влияет множество внешних и внутренних факторов.

К числу первых относятся:

- Географическое расположение. Региональные особенности оказывают существенное влияние на ценовую политику предприятия, а его удаленность от поставщиков и потребителей определяет объем транспортных и складских расходов;

- Уровень конкуренции. Наценка на продукцию и прибыль предприятия зависят от активности конкурентов и необходимости борьбы с демпингом;

- Конъюнктура рынка. В известной степени стоимость товара определяется общим состоянием дел в отрасли, покупательной способностью клиентов и общим уровнем спроса на данный вид продукции;

- Налоговая политика. Очевидно, что сумма налоговых отчислений непосредственным образом влияет на чистую прибыль компании;

- Политическая ситуация. Вследствие влияния политических факторов изменяются цены на импортное сырье, открываются или закрываются зарубежные рынки;

- Тарифы контрагентов. Объем накладных расходов зависит от стоимости услуг, оказываемых предприятию контрагентами;

- Цены поставщиков сырья. Также себестоимость товара определяется ценами поставщиков сырья и материалов, необходимых для его производства.

Вследствие влияния политических факторов изменяются цены на импортное сырье, открываются или закрываются зарубежные рынки;

Вследствие влияния политических факторов изменяются цены на импортное сырье, открываются или закрываются зарубежные рынки;Среди внутренних факторов, определяющих рентабельность бизнеса в России, различают производственные и непроизводственные.

К категории непроизводственных прежде всего относятся:

- Эффективность логистики. Расходы предпринимателя зависят от правильности и эффективности организации процессов доставки сырья и готовой продукции;

- Эффективность маркетинга. От способа рекламы и качества рекламных материалов зависит стоимость привлечения одного клиента;

- Мероприятия по охране среды. Расходы компании могут возрасти при необходимости проведения мероприятий по нейтрализации или предотвращению влияния производства на окружающую среду;

- Условия труда. При обеспечении сотрудников необходимой инфраструктурой увеличивается производительность труда, что влечет снижение себестоимости;

- Финансовая политика предприятия. Прибыль компании отчасти зависит от величины наценки на товары, сырье или услуги, а также от наличия скидок и акций;

- Деловая репутация компании. Лояльность поставщиков и клиентов определенно влияет на итоговую прибыль предприятия.

При обеспечении сотрудников необходимой инфраструктурой увеличивается производительность труда, что влечет снижение себестоимости;

При обеспечении сотрудников необходимой инфраструктурой увеличивается производительность труда, что влечет снижение себестоимости;Наконец, следует рассмотреть производственные факторы, от которых в значительной степени зависит рентабельность малого бизнеса в России:

- Объем товарооборота. Увеличивая объем продаж при неизменной величине наценки, компания может получить больше прибыли;

- Структура товарооборота. Введение новых позиций в ассортимент приводит к увеличению числа клиентов за счет расширения целевой аудитории, а улучшение качества товара позволяет установить более высокую наценку;

- Организация процесса сбыта. Для увеличения объема продаж также рекомендуется использовать самые прогрессивные и современные способы сбыта;

- Количественный и качественный кадровый состав. Рост мощности производства зависит от наличия достаточного количества квалифицированных работников;

- Производительность труда. При увеличении производительности труда уменьшается доля накладных расходов на единицу продукции;

- Состояние материально-технической базы. Компания, располагающая современным оборудованием, может наращивать свой товарооборот. В то же время износ основных фондов этому процессу препятствует.

Рост мощности производства зависит от наличия достаточного количества квалифицированных работников;

Рост мощности производства зависит от наличия достаточного количества квалифицированных работников;Как увеличить рентабельность?

Высокая рентабельность является существенным конкурентным преимуществом в условиях современного рынка. Безусловно, предприниматель должен обращать внимание на все факторы, прямо или косвенно влияющие на величину этого показателя, включая сезонные колебания спроса, величину производственных издержек, деятельность конкурентов, изменение доли брака в общем объеме выпуска, возвраты и вынужденные простои технологической линии, вызванные разными причинами. Перечисляя самые распространенные технологии, используемые для решения проблемы повышения рентабельности, следует упомянуть:- Искусственное увеличение рентабельности. Собираясь повысить отпускные цены, нужно учесть, как общую ситуацию на рынке, так и конкурентоспособность товара;

- Повышение мощности производства. Модернизация оборудования или покупка новых автоматических станков позволит увеличить мощность производства и сэкономить на трудовых ресурсах;

- Повышение качества товара. Также модернизация технологических линий может привести к повышению качества товара и росту спроса на него;

- Совершенствование маркетинговой стратегии. Значительное расширение целевой аудитории достигается путем выбора наиболее эффективных способов продвижения;

- Снижение себестоимости. Предприятие должно постоянно искать поставщиков, готовых предложить сырье, материалы и услуги аналогичного качества по более низкой цене. Очевидно, что это приведет к снижению себестоимости;

- Снижение расходов на ФОТ. Крупные компании не сокращают штат, а переносят его в другие регионы и страны, где можно найти недорогую рабочую силу.

Собираясь повысить отпускные цены, нужно учесть, как общую ситуацию на рынке, так и конкурентоспособность товара;

Собираясь повысить отпускные цены, нужно учесть, как общую ситуацию на рынке, так и конкурентоспособность товара;Самые рентабельные виды бизнеса

Составляя рейтинг рентабельности бизнеса в России 2021 года, нужно понимать, что в разных отраслях нормальными считаются разные показатели. Высокие значения коэффициентов необязательно свойственны самым прибыльным видам деятельности: порой лишь благодаря повышенной рентабельности компания может компенсировать свои риски. Так, в сфере промышленного производства средние показатели выглядят следующим образом:

- Эксплуатация транспортных систем для нефти и газа — 90%;

- Цементное производство — 85%;

- Производство сельскохозяйственных удобрений — 85%;

- Цветная металлургия — 65%;

- Производство металлопроката — 40%.

В сфере финансов и банковских услуг перечень видов бизнеса с высокой рентабельностью 2021 включает:

- Услуги клиринга — 70%;

- Услуги брокеров на финансовых рынках — 60%;

- Ведение реестров ценных бумаг — 45%.

Наконец, в сфере производства товаров для населения привлекательно выглядят:

- Производство табачных изделий — 45%;

- Производство пива — 30%;

- Производство бытовой техники — 25%.

Как узнать, в каком бизнесе высокая рентабельность является неотъемлемой характеристикой деятельности? Обычно такие показатели свойственны нишам, в которых допустимая наценка на товар составляет сотни и тысячи процентов. Это, возможно, при одновременном наличии повышенного спроса и незначительного уровня конкуренции.

Теоретически высокая наценка достижима в любом бизнесе: для этого следует производить либо продавать штучные или дизайнерские товары, претендующие на эксклюзивность. Однако некоторые виды продукции считаются высокомаржинальными в силу объективных причин: при небольшой себестоимости они являются чрезвычайно востребованными среди клиентов.

Видео по теме

Какие виды бизнеса соответствуют этому описанию:

- Продажа нижнего белья. К себестоимости товаров среднего ценового сегмента продавцы прибавляют 250–300%. При продаже дизайнерского и эксклюзивного белья наценка увеличивается до 1000–1200%;

- Продажа очков. Наценка на обычные очки составляет 300%, тогда как оправы и солнцезащитные модели продаются с маржей до 500%;

- Продажа сахарной ваты. Среди других видов фастфуда сладкая вата характеризуется самой высокой наценкой, порой достигающей 4000%;

- Продажа попкорна. Средняя наценка на обычный попкорн — 600%. При добавлении вкусовых наполнителей она увеличивается до 1000%;

- Продажа бижутерии. Массовые модели продают с наценкой 300%. Дизайнерские украшения и товары ручной работы приносят бизнесмену до 1000% прибыли;

- Кофейня. Обычно кофе продается с наценкой в 400%. При добавлении десертов рентабельность продаж может возрасти до 600%;

- Продажа свадебных товаров. На свадебных товарах не экономят, чем и пользуются торговцы, продающие их с наценкой 350–500%;

- Продажа хинкали. Для приготовления блюда используют доступные недорогие ингредиенты, поэтому наценка достигает 300%;

- Цветочный магазин. Обычно цветы продают с наценкой 200–250%, а в праздничные дни увеличивают ее до 600–800%;

- Продажа мороженого. Средняя маржа при продаже мороженого составляет 250%. Точки в торговых центрах порой увеличивают ее до 600–800%;

- Блинная. Ингредиенты для приготовления блюда также стоят недорого, что позволяет устанавливать наценку в пределах 300%;

- Смузи бар. Фруктовые и овощные напитки позиционируются как элементы здорового питания, поэтому наценка на них достигает 1000%.

Заключение

Рассчитывая показатели рентабельности, необходимо понимать, что они далеко не всегда представляют собой полноценные характеристики работы предприятия. Так, при долгосрочном инвестировании значения коэффициентов оказываются невысокими, поэтому их нужно вычислять для разных периодов и разных условий. Кроме того, активы обычно изменяют свою стоимость со временем: соответственно, выполненный на основе однократно измеренных параметров расчет может оказаться некорректным.

Наконец, отдельно взятый коэффициент рентабельности не позволяет в полной мере оценить риски, сопровождающие деятельность конкретного предприятия. Для получения адекватного представления о работе компании в дополнение к этому инструменту нужно использовать и другие методы анализа — например, расчет финансовой устойчивости, исследование структуры затрат, анализ эффективности менеджмента и многое другое.

Рентабельность активов и капитала

Рентабельность является важным финансовым результативным показателем работы организации. Рассмотрим подробнее разновидности показателей рентабельности, которые присутствуют в финансовых расчетах компании.

Рентабельность активов (return on assets, ROA) – финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала (финансового левериджа), качество управления активами.

В отличие от показателя «рентабельность собственного капитала», данный показатель учитывает все активы организации, а не только собственные средства. Поэтому он менее интересен для инвесторов.

Общую сумму активов предприятия возможно найти, сложив стоимости внеоборотных и оборотных активов.

В общем виде формула для расчета рентабельности активов выглядит следующим образом:

ROA=ЧП*100%/Аср, (1)

где ЧП — чистая прибыль,

Аср – сумма всех активов.

Рентабельность активов показывает, сколько копеек прибыли от продаж или чистой прибыли принесет один рубль, вложенный в активы предприятия.

Рентабельность активов организации отражает способность активов создавать прибыль.

Величину прибыли от продаж можно найти в отчете о финансовых результатах (прибылях и убытках) или рассчитать по следующей формуле:

ПР=TR-TC, (2)

где TR (totalrevenue) – это выручка предприятия в стоимостном выражении,

TC (totalcost) – полная себестоимость.

Выручку (TR) можно найти, умножив объем продаж (Q — quantity) на цену (P — price):

TR=P*Q. (3)

Полную себестоимость (TC) можно найти, сложив все затраты предприятия: материалы, комплектующие, заработную плату рабочих и административно-управленческого персонала, амортизационные отчисления, затраты на коммунальные услуги, охрану и безопасность, общецеховые и общезаводские расходы и др.

Величину чистой прибыли можно найти в отчете о финансовых результатах (прибылях и убытках) или рассчитать по следующей формуле:

ЧП=TR-TC-ПрР+ПрД-Н, (4)

где ПрР – прочие расходы,

ПрД – прочие доходы,

Н – сумма начисленных налогов.

К прочим доходам и расходам относят соответственно поступления или затраты, не связанные с основной деятельность организации, среди них – курсовые разницы, сумма дооценки/уценки активов.

Рентабельность оборотных активов рассчитывается следующим образом:

Rоа= Pч*100%/ Aоср, (5)

где Rоа – рентабельность оборотных средств,

Pч – прибыль чистая,

Aоср – среднегодовая стоимость оборотных активов.

Данный показатель является одним из самых весомых, так как только этот вид активов дает гарантированную непрерывность экономико – финансовых оборотов.

С помощью рентабельности оборотных активов происходит большое влияние на производственные процессы, результативность управления финансами в целях выполнения планов производства. Оборотные средства экономично и рационально повышают объемы производства и рационализацию продукции, дают толчок для покорения более высокоуровневых и прибыльных рынков.

Оборотные средства включают в себя совокупности предварительных инвестиций для приобретения оборотных фондов, а также фондов обращения, влияющих на обороты производства.

К ним относятся:

— предметы труда (ресурсы, материалы и др.),

— средства труда.

В ходе движений оборотных активов происходят 3 стадии кругооборота:

— финансовая стадия,

— производственная стадия,

— продукционная стадия.

Финансовая стадия обращает денежные средства в производственный запас.

Производственная стадия характеризуется тем, что себестоимость произведенных товаров носит авансированный характер, но только в размерах истощенного остатка, также происходит авансирование издержек на заработную плату и перенесение долей производственных фондов.

Продукционная стадия предусматривает, что произведенные товары еще являются авансируемыми, но после трансформации продукционной формы в денежную произойдет возобновление инвестированных средств за счет дохода от реализованных товаров.

Показатель рентабельности чистых активов выступает важным показателем работы компании.

Под чистыми активами (Ач) подразумевается реальная стоимость имущества, определяемого каждый год минус долги.

При Aч ≤ 0 суммарные обязательства по долгам превосходит стоимостную величину имущества организации, происходит «недостаточность имущества». Aч рассчитывают по бухгалтерскому балансу.

Aч< УК (уставной капитал) – организация должна их сравнять. Если УК меньше установленной законом суммы, то может следовать ликвидация организации.

Для проверки и оценки совокупной результативности применения оборотных активов учитывается показатель рентабельности текущих средств по чистой прибыли.

Показатель рентабельности текущих активов рассчитывается следующим образом:

Rта = Pс*100% / Aтср, (6)

где Rта – рентабельность текущих активов,

Pс – чистая прибыль,

Aт ср– среднегодовая стоимость текущих активов.

Коэффициент рентабельности текущих активов показывает возможность организации по обеспечению нормальным объемом прибыли в отношении используемых оборотных средств предприятия. Индекс характеризуется эффективностью каждого рубля, который был вложен в оборотные средства организации. Если показатель рентабельности текущих активов повышается, то растет эффективность использования капиталовложений в производство, и наоборот, когда индекс уменьшается, то и эффективность использования капиталовложений падает.

Для повышения уровня прибыльностиот продаж товаров предприятие должно постоянно проводить маркетинговые исследования, ориентируясь на постоянно меняющуюся конъюнктуру рынков, проводить наблюдение за изменением цен товаров, производить непрерывную проверку уровня производственных издержек и реализации товаров, постоянно организовывать увеличение производственного ассортимента в областях выпусков, производства и продаж товаров.

При расчете прибыльности организации коэффициенты рентабельности можно объединить в 2 группы:

1. Коэффициенты, которые рассчитываются для общего оценивания прибыльности организации. Сюда входят показатели, показывающие результативность производства организации, отраженная в значениях чистой прибыли, прибыли от продаж, ущерба от производства товаров и т. д.

2.Коэффициенты, которые рассчитываются для оценивания прибыльности товаров, использования ресурсов в производстве и ущерба. Сюда входят показатели, которые, также, отражают прибыльность продаж товаров, чистую прибыль, а также суммарный ущерб на производство, заработную плату работникам, производственные площади и т. д.

Нормативные значения рентабельности активов различаются в зависимости от специфики деятельности предприятия [6, 8]. В таблице 1 указаны нормативы для основных видов хозяйственной деятельности.

Таблица 1 — Нормативные значения рентабельности активов в зависимости от вида хозяйственной деятельности организаций

|

Вид хозяйственной деятельности |

Норматив рентабельности активов |

|

Финансовая организация |

До 10% |

|

Производственная организация |

15-20% |

|

Торговая организация |

15-40% |

Очевидно, что торговая организация будет обладать самой высокой рентабельностью активов по сравнению с другими видами деятельности, так как у данной организации небольшая стоимость внеоборотных активов. Производственная организация, обладая большой величиной внеобротых активов за счет оборудования, будет обладать средней рентабельностью. Финансовая организация функционирует в условиях жесткой конкуренции, поэтому норматив рентабельности относительно невысок. В целом, показатель рентабельности активов является важным для анализа финансово-экономической деятельности предприятия и сравнения с другими организациями. Рентабельность активов показывает эффективность использования внеоборотных и оборотных активов.

Рентабельность капитала характеризует прибыль, полученную предприятием с каждого рубля, вложенного в имущество (активы) предприятия и определяется по формуле:

Ркап = Пч х 100/ К, (7)

где Ркап — рентабельность капитала (имущества) предприятия,

Пч – чистая прибыль, остающаяся в распоряжении предприятия,

К – средняя величина капитала предприятия, рассчитанная по данным баланса.

Коэффициент рентабельности собственного капитала (Return On Equity , ROE) показывает, как эффективно были вложены в предприятие собственные денежные средства

Коэффициент рентабельности задействованного капитала организации (Return On Capital Employed, ROCE) показывает эффективность вложения в предприятие как собственных, так и привлеченных средств. Показатель отражает, как эффективно предприятие использует в своей деятельности собственный капитал и долгосрочно привлеченные средства (инвестиции).

Если коэффициент рентабельности капитала (ROE или ROCE) снижается, то это говорит о том, что:

— увеличивается собственный капитал (а также долговые обязательства для ROCE),

— уменьшается оборачиваемость активов [3].

Если коэффициент рентабельности капитала (ROE или ROCE) растет, то это говорит о том, что:

— увеличивается прибыль предприятия,

— увеличивается финансовый рычаг [2].

На рисунке 1 показана точность оценки состояния предприятия с помощью различных коэффициентов.

Рисунок 1 — Ранжирование коэффициентов по сложности расчета и точности диагностирования финансового состояния предприятия

Коэффициент задействованного капитала (ROCE) оказывается полезным для анализа предприятий, где есть высокая интенсивность использования капитала (часто осуществляется инвестирование), что связано с тем, что коэффициент задействованного капитала использует в своем расчете привлеченные денежные средства. Применение коэффициента задействованного капитала (ROCE) позволяет сделать более точный вывод о финансовых результатах компаний.

Таким образом, можно констатировать многообразие методик расчета рентабельности активов и капитала компаний. Рентабельность активов характеризует отдачу от использования всех активов организации, показывает способность организации генерировать прибыль без учета структуры его капитала, качество управления активами. Рентабельность собственного капитала учитывает все активы организации, а не только собственные средства, в связи с чем является менее интересным для инвесторов. При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних условий. К внешним условиям относится расширение рынка сбыта продукции за счет снижения цены на предлагаемые товары [1, 7]. Внутренние условия являются наиболее значительными, чем внешние. К ним относятся: повышение объемов производства, сокращение себестоимости продукции, увеличение отдачи основных средств и т.д. [4, 5]. Все это должно способствовать развитию не только одного предприятия, но и экономики региона в целом [9].

Научный руководитель:

Медведева Татьяна Вячеславовна, кандидат экономических наук, доцент кафедры финансов и информационных технологий управления Тульского филиала РЭУ им. Г.В. Плеханова, г. Тула, Россия

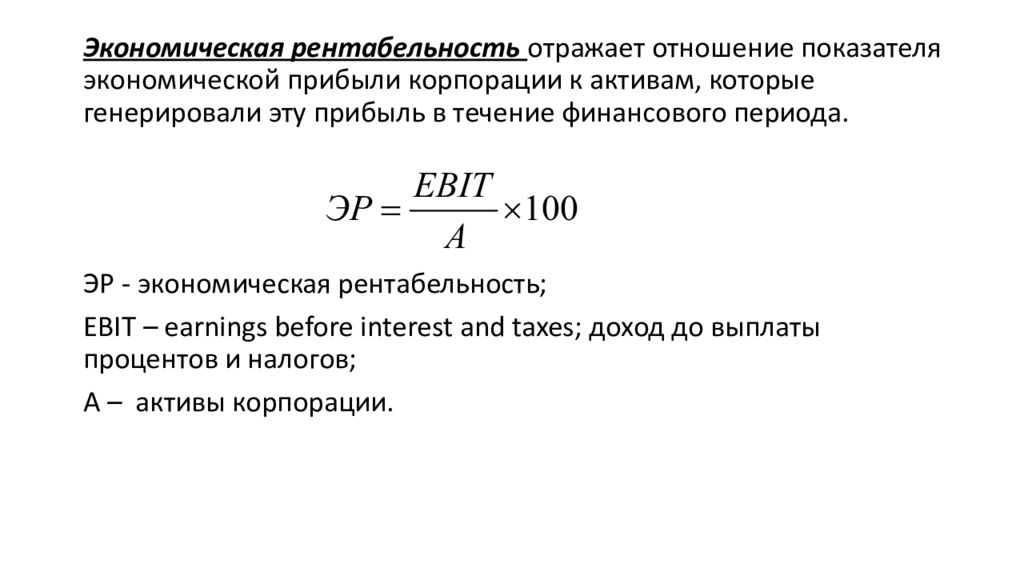

Экономическая рентабельность — расчет по формуле

Экономическую рентабельность можно рассчитывать по формуле:

R = P/Aср × 100%, где

R – Рентабельность;

Aср – средняя величина активов.

Экономическая рентабельность – главный объект интересов управляющего персонала организации, так как данный коэффициент показывает тенденцию развития и увеличения всех ресурсов производственного и финансового процессов в динамике предприятия. Данный показатель дает отражение возможности организации получению прибыли.

Коэффициент рентабельности активов (ROA)

Данный индекс отражает возможности организации результативное использование активов с целью получения прибыли, а также, характеризуется средняя доходность от всех источников средств.

Расчет данного показателя имеет вид:

ROA = (Pч + Perc (1 — N)) / Aсс × 100%, где

ROA–индекс рентабельности активов;

Pч – чистая прибыль;

Perc – кредитные проценты;

N – налоговая ставка;

Aсс– средний размер суммы активов за год.

[box type=»download»] Величины кредитных процентов и чистой прибыли складывают для их исключения из показателя. Впоследствии, подсчет становится независим от способов финансовой деятельности, и облегчает сравнение показателей разных компаний.[/box]

При расчете данного показателя все данные используются из годового отчета о прибыли и убытке. Если же расчет ведется на период, менее года, то ROA нужно умножить на количество периодов в году.

Существует несколько видов показателей, характеризующих рентабельность.

Рассмотрим подробнее разновидности показателей рентабельности, которые присутствуют в финансовых расчетах организации.

Показатель рентабельности чистых активов

Под чистыми активами подразумевается реальная стоимость имущества, определяемого каждый год минус долги.

Чистые активы рассчитывают по следующей формуле:

Aч= Pб – I, где

Aч – активы чистые;

Pб – стоимость по балансу;

I – обязательства по долгам.

- При Aч ≤ 0 суммарные обязательства по долгам превосходит стоимостную величину имущества организации, происходит «недостаточность имущества».

- Aч рассчитывают по бухгалтерскому балансу.

- Aч< УК (уставной капитал) – организация должна их сравнять.

- УК < установленной законом суммы, то может следовать ликвидация организации.

Индекс рентабельности чистых активов можно найти по данной формуле:

Rча = Pч /V, где

Rча – рентабельность чистых активов;

Pч – прибыль чистая;

V – доход от реализации товаров.

Данный показатель дает понятие прибыльности организации в доле чистой прибыли на реализованный товар.

Показатель рентабельности активов (расчет по балансу предприятия)

Для того, чтобы рассчитать показатель рентабельности совокупных активов по балансу, нужно взять величины чистой прибыли и активов.

Далее нужно подставить их в формулу:

Rба = Pч × 360/t × 1/ val, где

Rба – рентабельность активов по балансу;

Pч – прибыль чистая;

t – период расчета;

val – балансовая валюта.

Крупным и средним организациям для облегчения вычисления данного показателя нужно рассчитать среднее арифметическое данных величин:

- Внеоборотные активы (стр. 190, 1 раздел, « Итого»).

- Оборотные активы (стр. 290, 2 раздел, «Итого»).

Для менее крупных и малых предприятий эти данные рассчитываются иначе:

- Внеоборотные активы – стр. 1150 + 1170.

- Оборотные активы – стр. 1210 + стр. 1250 + стр. 1230.

[box type=»download»] Для получения среднегодовых значений необходимо суммировать значения на конец и начало года. Рентабельность найти из основной формулы. Внеоборотные оборотные активы нужно сложить.[/box]

При необходимости вычисления рентабельности оборотной (внеоборотной) раздельно, расчет происходит по формулам:

Rвн = P/Aвн и

Rоб = P/сс где

Rвн и Rоб – внеоборотная и оборотная рентабельность;

P – прибыль;

Aвн и Aоб – среднегодовые значения активов внеоборотных и оборотных соответственно.

Формула рентабельности оборотных активов

Данный показатель является одним из самых весомых, так как только этот вид активов дает гарантированную непрерывность экономико – финансовых оборотов.

Оборотные средства включают в себя совокупности предварительных инвестиций для приобретения оборотных фондов, а также фондов обращения, влияющих на обороты производства.

К ним относятся:

- Предметы труда (ресурсы, детализация и др.).

- Средства труда (служба менее 1 года).

- Будущий ущерб и неоконченное производство.

Данный индекс рентабельности показывает процентное обеспечение удовлетворительным количеством прибыли по отношению к оборотным средствам.

Данная разновидность рентабельности отражает обеспечение нормальной величины прибыли к оборотным активам организации. С ростом данного показателя повышается и результативность предприятия.

В ходе движений оборотных активов происходят 3 стадии кругооборота:

- Финансовая стадия.

- Производственная стадия.

- Продукционная стадия.

Финансовая – обращает денежные средства в производственный запас;

Производственная – себестоимость произведенных товаров носит авансированный характер, но только в размерах истощенного остатка, также происходит авансирование издержек на заработную плату и перенесение долей производственных фондов.

Продукционная – произведенные товары еще являются авансируемыми, но после трансформации продукционной формы в денежную произойдет возобновление инвестированных средств за счет дохода от реализованных товаров.

Представим формулу коэффициента рентабельности оборотных активов:

Rоа= Pч/ Aо ср, где

Rоа – рентабельность оборотных средств;

Pч – прибыль чистая;

Aо ср – среднегодовая стоимость оборотных активов.

[box type=»download»] С помощью рентабельности оборотных активов происходит большое влияние на производственные процессы, результативность управления финансами в целях выполнения планов производства.[/box]

Оборотные средства экономично и рационально повышают объемы производства и рационализацию продукции, дают толчок для покорения более высокоуровневых и прибыльных рынков.

Показатель рентабельности текущих активов

Коэффициент рентабельности текущих активов показывает возможность организации по обеспечению нормальным объемом прибыли в отношении используемых оборотных средств предприятия. Индекс охарактеризовывается эффективностью каждого рубля, который был вложен в оборотные средства организации.

Если показатель рентабельности текущих активов повышается, то растет эффективность использования капиталовложений в производство, и наоборот, когда индекс уменьшается, то и эффективность использования капиталовложений падает.

Для проверки и оценки совокупной результативности применения оборотных активов учитывается показатель рентабельности текущих средств по чистой прибыли.

Rта = Pс / Aт ср, где

Rта – рентабельность текущих активов;

Pс – чистая прибыль;

Aт ср – среднегодовая стоимость текущих активов.

Индекс рассчитывается обычно как ежегодный показатель. Если же его необходимо рассчитать за более короткий период, то значение прибыли нужно умножить на коэффициенты 12, 4, 2 соответственно. Вдобавок, необходимо рассчитать средний показатель оборотных средств за данный период.

Для повышения уровня прибыльности от продаж товаров, предприятие должно постоянно проводить маркетинговые исследования, ориентируясь на постоянно меняющуюся конъюнктуру рынков, проводить наблюдение за изменением цен товаров, производить непрерывную проверку уровня производственных издержек и реализации товаров. Постоянно организовывать увеличение производственного ассортимента в областях выпусков, производства и продаж товаров.

При расчете прибыльности организации коэффициенты рентабельности можно объединить в 2 группы:

- Коэффициенты, которые рассчитываются для общего оценивания прибыльности организации. Сюда входят показатели, показывающие результативность производства организации, отраженная в значениях чистой прибыли, прибыли от продаж, ущерба от производства товаров и т. д.

- Коэффициенты, которые рассчитываются для оценивания прибыльности товаров, использования ресурсов в производстве и ущерба. Сюда входят показатели, которые, также, отражают прибыльность продаж товаров, чистую прибыль, а также суммарный ущерб на производство, заработную плату работникам, производственные площади и т. д.

Рассчитаем рентабельность сделки правильно | KM.RU

Дмитрий Васильев, главный бухгалтер с функциями финансового директора Фонда «Институт фондового рынка и управления» Рентабельность сделки – это тот определяющий фактор, который

Дмитрий Васильев, главный бухгалтер с функциями финансового директора Фонда «Институт фондового рынка и управления»

Рентабельность сделки – это тот определяющий фактор, который говорит руководителю, есть ли экономический смысл в ее заключении. А значит простого математического подсчета доходов и расходов недостаточно. Ведь предстоит еще учесть немало рисков, которые могут повлиять на финансовый эффект будущей сделки и определить истинную стоимость привлекаемых для ее финансирования активов.

Можно ли определить тот уровень рентабельности, при котором следует одобрить или запретить предполагаемый контракт или начать разработку нового продукта? Нормативных значений не существует, поскольку рентабельность может быть различной для отдельных видов деятельности, а также зависеть от времени, через которое продукт или сделка начнет приносить прибыль. К тому же, нельзя обратиться и к международному опыту. Ведь считающееся нормальным для многих стран значение в 6-8 % неприемлемо для России с инфляцией в 20% годовых. Однако одну рекомендацию дать все-таки можно. Минимальное значение рентабельности должно быть выше средней процентной ставки по депозитным вкладам в коммерческом банке. Иначе имеет смысл просто вложить все свободные на депозит и жить на депозитную ренту. Но это – крайний случай, не стоит строить бизнес-прогнозирование новой сделки подобным образом.

Конечно, у вас уже есть план

Современному предприятию мало быть просто успешным. Надо быть прогнозируемо удачным, ведь тогда и только тогда бизнес вызывает доверие у внешних инвесторов, да и у собственных акционеров тоже. Надежность оценивают только по взвешенным и прогнозируемым проектам, а не по сногсшибательной нереальной прибыли, свалившейся как «снег на голову». Для этого финансовые службы компаний составляют бюджеты предприятий, которые и принимают к исполнению на определенный период.

К сожалению, подобный документ исполнить очень непросто. Причина кроется в том, что предприятия не всегда учитывают хозяйственные риски. Например, фирма занимается деятельностью, которая может привести к значительным финансовым потерям, например, из-за нанесения экологического урона окружающей среде. Другой пример — постоянно меняются «правила игры» на законодательном поле и вносимые в Госдуму поправки в Налоговый кодекс периодически лихорадят налогоплательщиков. А налоги – это тоже статья расходов предприятия, их придется выплачивать независимо от результатов проведенного бизнес-планирования. И самое главное — большинство новых проектов и сделок, как правило, не приносят ни запланированной маржи, ни даже планируемого дохода. Возможно, возникнут и новые расходы на внедрение продукта, не предусмотренные генеральным бюджетом и без них невозможно будет само внедрение.

Может быть тогда, заниматься планированием не стоит вовсе? Так вопрос, разумеется, не ставится. Другое дело, что в условиях современной российской экономики полагаться на единожды составленный бюджет просто неразумно. Такие бюджеты более всего приемлемы разве что для сырьевых и энергетических гигантов, у них и так очень хорошо налажен бизнес, имеется стабильный рынок сбыта, проверенные поставщики, методы налогового маневрирования и самое главное — полное отсутствие необходимости внедрять новые продукты. Нужно только несколько небольших, но мобильных бюджетов.

Прежде всего, у компании обязательно должен быть составлен продуманный бюджет движения денежных средств (далее БДД) предприятия на будущий финансовый год. Этот прогнозный документ можно собрать по данным предыдущего года. Его составляют по планам продаж уже существующих у компании продуктов. Целью этого документа станет прогнозируемый остаток свободных денежных средств на любую дату следующего финансового года.

Следующий шаг — составление бюджета инвестирования в новую сделку или на новый продукт. Главное в документе — это обоснование не размеров будущих доходов, ведь их может не быть вовсе, а именно расходов, так как они имеют, к сожалению не только натуральную оболочку, но и стоимостную оценку, а значит, платить придется в любом случае

Затем нужно «наложить» бюджет инвестирования на БДД, чтобы понять хватит ли денежных средств предприятия на покрытие планируемых при внедрении новых продуктов издержек. Вполне вероятно, их может и не хватить. Тогда следует еще раз оценить целесообразность и очередность введения всех новых продуктов. Затем, расставив приоритеты, составить план кредитования внедряемых новых продуктов.

Еще раз напомним о том, что проверять сметную стоимость нового продукта необходимо особо тщательно. Ведь занижение расходов может привести к незапланированному привлечению излишне емких «коротких» внешних кредитов и, следовательно, к переплате по ним процентов

После этого для проверки расчетов необходимо «наложить» план кредитования поверх БДД и бюджета инвестирования с учетом уплаты процентов по кредитам. БДД на любую календарную дату просто не может получиться отрицательным.

Постигаем рентабельность на примере

Теперь поговорим о сделках, по которым все-таки планируется получить прибыль в обозримом будущем. Если вы решили начать новый проект или открыть новое направление работы, то необходимо составить предварительный сметный расчет. Так же следует максимально точно определить даты поступления денег от покупателей и очередность погашения собственной задолженности поставщикам.

В общем виде рентабельность рассчитывают как отношение прибыли от реализации к выручке от реализации или сколько процентов прибыли принесет предприятию каждый рубль выручки. И именно с этой точки зрения и следует оценивать экономический эффект каждой конкретной сделки.

Рассмотрим пример расчета рентабельности столь популярной ныне внешнеторговой сделки. Фирма покупает импортный товар и продает его оптовой партией в крупную российскую торговую сеть.

Дата заказа и внесения предоплаты иностранному поставщику – 1 ноября 2006 года. Источник платежа – денежные средства, полученные по договору займа от коммерческого банка.

Дата поступления товара в Россию и отгрузки его покупателю 1 декабря 2006 года.

Стоимость товара по инвойсу — 40 000 EUR

Таможенные пошлины и сборы, уплачиваемые в соответствии с Таможенным кодексом – 10 000 EUR

«Таможенный» НДС, уплачиваемый в соответствии с Налоговым и Таможенным кодексами: (40 000 + 10 000)*18% = 9 000 EUR. Партия товара на сумму 118 000 EUR отгружается в магазин торговой сети. Согласно договору поставки отсрочка оплаты за товар составляет 30 календарных дней. Предполагаемый день поступления денежных средств 31 декабря 2006 года. Для упрощения и наглядности расчетов в примере не рассматриваются вопросы начисления зарплаты и налогов с ФОТ непосредственно задействованному в ней персоналу.

Используя формулу расчета рентабельности, получим по данной конкретной сделке:

R = Pr / Vir , (1)

Где R – рентабельность

Pr – прибыль

Vir – выручка

R = (118 000 – 40 000 – 10 000 – 9 000) / 118 000 = 0.5 или 50 %

Рентабельность, рассчитанная таким образом, определена правильно не только с точки зрения правил бухгалтерского учета, но и точки зрения учета управленческого. Поясним, что еще необходимо учесть для правильного расчета финансового результата хозяйственной деятельности. Придется отойти от общепринятого регламента расчета рентабельности, иначе невозможно получить полное представление о конечном финансовом результате.

Прежде всего, следует учитывать прочие финансовые потери по сделке, как явные, так и скрытые. Кроме этого есть еще и неизбежные налоговые потери. К явным в данном случае относятся проценты, уплачиваемые коммерческому банку по валютному кредиту, взятому на оплату импортного товара. Кредит был отдан после получения оплаты от покупателя. Сумма процентов рассчитывается следующим образом:

S% = Sкр * 1% * 2 (2)

Где S% — сумма процентов по кредиту

Sкр – сумма кредита

1 % — сумма процентов по кредиту в месяц (12 процентов за 12 месяцев)

2- 2 месяца кредитования с 1 ноября 2006 года по 31 декабря 2006 года.

Подставив остальные значения в (2) получаем сумму % за кредит 800 EUR

Скрытые финансовые потери – это потери стоимости денег в результате дисконтирования выручки в зависимости от изменения их стоимости во времени. Не будем приводить сложных формул, но при самой минимальной инфляции в 12 % годовых предприятие потеряет 1% выручки при отсрочке платежа в 1 месяц (как и записано в условия договора с торговой сетью). Значит, эти потери составят 118 000 * 1% = 1180 EUR.

Оба этих вида финансовых потерь теоретически можно избежать, если не прибегать к использованию заемных средств и изменить порядок и сроки оплаты за товар по договору с торговой сетью.

Налоговые финансовые потери — это те виды отчислений, минимизировать которые возможно, но совсем убрать не получится. В нашем примере возникает два вида налогов, которые необходимо уплатить, если сделка будет исполнена в установленные сроки. Это НДС и налог на прибыль.

НДС к уплате рассчитываем следующим образом:

НДСупл = НДСсреал – НДСвход (3)

Где НДСупл – итоговая сумма налога на добавленную стоимость, начисленная к уплате в бюджет по данным налогового периода.

НДСсреал – НДС, начисленный в соответствии с положениями главы 21 НК РФ с суммы реализации товаров (работ, услуг) и авансовых платежей поступивших от покупателей и заказчиков.

НДСвход – Налог на добавленную стоимость возмещаемый из бюджета.

По условиям примера: НДСсреал = Vir*18/118 = 18 000 EUR

НДСвход = 9 000 EUR (смотри условия примера)

Значит в (3) НДСупл = НДСсреал – НДСвход = 18 000 – 9 000 = 9 000 EUR

Далее рассчитаем налог на прибыль. Для этого берем выручку без НДС, расходы в виде чистой стоимости товара по инвойсу, проценты по кредиту коммерческого банка и сумму таможенных платежей.

Налог на прибыль = (100 000 – 50 000 — 800)*24% = 11 808 EUR (4)

Теперь пересчитаем значение рентабельности, подставив уже найденные значения в (1):

R = (118 000 — 40 000 – 10 000 -9 000 – 800 -1180 — 9 000 — 11808) / 118 000) = 36212 / 118000=30,6%

Почувствуйте разницу — 50% или 30,6%!

Значит, чтобы рассчитать рентабельность, мало иметь просто сметные выкладки, необходимо определить все возможные расходы. Для этого вам придется привлечь специалистов финансовой службы предприятия. Ошибки прогнозирования могут сделать узкое место и без того тонким, поскольку искажение рентабельности более чем на 60 % в определенный момент времени вполне может привести к нехватке оборотных средств. Из-за этого вам придется пересматривать бюджет инвестирования вместе с планом кредитования, то есть вы потеряете время, которое в условиях рынка иногда дороже денег.

Пути повышения рентабельности

Как можно повысить рентабельность и получить наибольшую прибыль? В рассмотренном примере мы обнаружили только некоторые рычаги чувствительности. Теперь попробуем определить методику воздействия на них, а также плюсы и минусы каждого из них.

Во-первых, это более четкая договорная работа с поставщиками и покупателями. Запомните, отсрочки по платежам без начисления процентов за поставленные вам товары должны быть более длительными, чем отсрочки по платежам от покупателей за поставленные вами товары. Тогда удастся избежать переплаты по процентам за кредит и не произойдет удешевление выручки.

Во-вторых, можно прибегнуть к законной налоговой оптимизации. Так, если вы приобретете импортный товар через предприятие, применяющее упрощенную систему налогообложения с объектом налогообложения «Доходы» по ставке 6%, вы сэкономите на уплате НДС и налога на прибыль. В этом случае результат расчета формулы (3) даст нулевой результат, а в формуле (4) получим 118 000 * 6% = 7080 EUR Подчеркнем еще раз –упрощенцем обязательно должен быть сам импортер. Тогда экономия на налоговых платежах составит: 11 808 + 9 000 – 7080 = 13 728 EUR. Очень значительная победа!

Но, не забудьте и о пробелах. Дело в том, что торговые сети предпочитают не работать с поставщиками, которые будучи освобожденными от уплаты НДС не выставляют счета-фактуры с выделенным налогом. Возможно, вам придется снижать цену отгруженного товара на сумму того самого НДС (18% за редким исключением). Но тогда придется расплачиваться недополученной выручкой 18 000 EUR. К тому же упрощенец не сможет воспользоваться порядком упрощенного растамаживания импорта согласно Приказу № 727.

В-третьих, можно прибегнуть к другим распространенным методам налоговой оптимизации в виде «инвойсных» схем и схем «трансфертного ценообразования». Представьте, что будет, если и (3) и (4) привести к нулю. Но только до той поры пока за налогоплательщиков не возьмутся централизованно. Помните: такие сделки незаконны и рискованны.

Итак, рассчитать рентабельность непросто. Очень много факторов предстоит учесть, чтобы вписать новую сделку в общие финансовые потоки предприятия и свести к минимуму возможные финансовые и налоговые риски. А выбор между прибылью без риски и большой прибылью, но с риском и есть предпринимательская деятельность.

«Коммерческий директор» № 11, Ноябрь 2006

Лучший способ расчета прибыльности стартапов

Для компаний на каждом этапе развития точное измерение прибыльности имеет решающее значение для создания эффективных методов ведения бизнеса и финансового управления. Когда вы знаете, как рассчитывать прибыльность и оценивать прибыль для стартапов, независимо от сектора, вы можете стать успешным бизнес-ангелом.

Компании, бухгалтеры и финансовые аналитики используют множество показателей для измерения прибыльности в различных контекстах. Чистая прибыль, вероятно, является наиболее известным из этих показателей.

Каждая компания, от стартапов до голубых фишек, должна внимательно следить за чистой прибылью. Чистая прибыль отражает сумму выручки, которая остается в составе прибыли после учета всех расходов, долга, потоков доходов и налогов. Однако, хотя это дает представление о прибыльности с высоты птичьего полета, иногда дьявол кроется в деталях.

Ключевые выводы

- Для стартапов особенно важно измерять и отслеживать прибыльность по мере роста компании.

- Использование нескольких показателей, включая чистую прибыль, предельную выручку и валовую прибыль, важно при размышлении о том, как рассчитать прибыльность и, в конечном итоге, успех стартапа.

Как лучше всего рассчитать прибыльность стартапов?

На самом базовом уровне стартапы должны оценивать прибыльность по каждой статье. Товары или услуги, и в каких количествах, которые компания производит или поставляет, во многом определяют ее доход. Конечно, без выручки прибыль вряд ли будет.

Маржинальный доход — это сумма увеличения дохода от каждой дополнительной произведенной продукции. Если компания производит на один виджет больше, чем на прошлой неделе, и продает его за 10 долларов, то предельный доход для этого виджета составляет 10 долларов.

Поддержание здоровой маржинальной прибыли имеет решающее значение для обеспечения того, чтобы основные операции компании не истощали ее финансы без надобности. Если предельный доход не равен предельным издержкам или не превышает их, увеличение выпуска не принесет никакой выгоды. Мониторинг маржинальной выручки помогает предприятиям любого размера обеспечивать оптимальный уровень производства.

Как рассчитать рентабельность стартапов

Однако ведение бизнеса — это гораздо больше, чем просто подсчет продаж.Производство товаров и услуг требует денег, прежде чем приносит деньги. Валовая прибыль — это показатель прибыльности, который учитывает затраты на создание продуктов для продажи и рассчитывается путем вычитания стоимости проданных товаров (COGS) из общей выручки. COGS включает в себя все расходы, непосредственно связанные с производством товаров для продажи, такие как стоимость сырья, рабочей силы для создания или сборки продуктов, доставки и транспортных расходов.

Если продукт приносит огромную прибыль, но его производство стоит почти столько же, остается мало прибыли, которую можно было бы инвестировать в будущий рост.Стартап с неэффективным производством быстро окажется в затруднительном положении.

На следующем уровне важно убедиться, что повседневные операции не приводят к ненужному истощению денежных потоков. Операционная прибыль измеряет сумму выручки, которая остается после учета операционных расходов, таких как аренда, коммунальные услуги, заработная плата и страхование, в дополнение к COGS.

Этот показатель информирует владельцев бизнеса о том, в какой степени их потенциальная прибыль съедается простым включением света.Если существует большой разрыв между валовой прибылью и операционной прибылью, это может указывать на то, что накладные расходы слишком высоки. Стартапы могут использовать эту метрику, чтобы принимать решения о местонахождении собственности, часах работы и кадровых изменениях.

Особые соображения

В особенности для стартапов расчет прибыльности на разных уровнях — лучший способ обеспечить оптимальную финансовую практику на каждом этапе, прокладывая путь для будущего роста.

Стартапам следует использовать все показатели прибыльности, чтобы определять, как и где они зарабатывают и теряют деньги.От того, какие продукты продавать, сколько людей нанять или сколько долгов взять на себя для финансирования будущего роста, оценка прибыльности на нескольких уровнях позволяет владельцам бизнеса принимать более обоснованные решения по всем направлениям для продвижения своего бизнеса.

Как определить прибыльность и стратегические решения

Как вы, как сотрудник, можете принести материальную пользу своей организации? Это вопрос, над которым профессионалы из разных отраслей сталкиваются каждый день. Один из способов — использовать навыки финансового учета для расчета прибыльности вашей компании и проектов и использовать эти знания для принятия стратегических решений.

Каждое решение, которое вы принимаете, влияет на финансы вашей компании, понимаете вы это или нет. Рассмотрите возможность перехода к мышлению сверху вниз — начните с понимания общего финансового состояния вашей организации, а затем двигайтесь вниз, чтобы спросить: «Какие решения я могу принять на своем уровне, чтобы положительно повлиять на прибыльность моей организации?» Это принятие стратегических решений.

Хорошее начало — знакомство с финансовой отчетностью вашей компании. Чтобы рассчитать прибыльность и ожидаемую финансовую отдачу, вам необходимо уметь читать и понимать отчет о прибылях и убытках.Чтобы расширить свои знания о финансах вашей компании, ознакомьтесь с балансом и отчетом о движении денежных средств. Элементы этих документов являются строительными блоками для формул, определяющих прибыльность, и, следовательно, могут служить трамплином для стратегических решений, которые вы принимаете в будущем.

Понимая финансовое положение своей компании, вы можете рассчитать прогнозируемую прибыльность будущих проектов и определить, какие из них окажут наибольшее влияние на ваш бизнес.

Бесплатная электронная книга: Руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к своей бесплатной электронной книге сегодня.

СКАЧАТЬ СЕЙЧАСИспользование прибыльности для принятия стратегических решений

Обладая инструментами и знаниями для расчета прибыльности, вы можете управлять принятием стратегических решений в своей организации. Вот три способа сделать это.

1. Выберите проекты для выполнения

Понимание того, как рассчитать прибыльность, может помочь вам понять, какие проекты или инициативы вы решите реализовать.Например, если рентабельность вашей компании низка из-за повсеместного повышения заработной платы, может быть неразумно выбирать дорогостоящий проект без доказательств твердой окупаемости инвестиций. С другой стороны, если рентабельность вашей компании высока из-за недавней экономии затрат за счет повышения эффективности процессов, сейчас самое подходящее время для выбора проекта с показателями будущей прибыльности.

2. Питч-проекты и инициативы

Если вы не отвечаете за принятие решений, использование прибыльности вашей организации для планирования проектов и инициатив может дать вам рычаги воздействия при передаче своих идей руководителям или руководителям групп.Покажите, что вы выполнили все необходимые расчеты, чтобы понять, какое влияние ваш проект окажет на компанию. Если ваш проект повысит прибыльность, у вас будет больше шансов получить финансирование для его реализации.

3. Помните о более крупной картине

Некоторые люди попадают в ловушку «работать в бизнесе» вместо «работать в бизнесе» и увязнуть в мелочах. Понимание прибыльности вашей организации и проектов может быть напоминанием о том, что ваши действия и решения напрямую влияют на финансы вашей компании.

Связано: Руководство для начинающих по чтению финансовой отчетности

3 показателя для прогнозирования прибыльности проекта

Понимание того, как отслеживать и использовать финансовые данные и показатели, может значительно улучшить вашу деловую хватку и навыки. Вот три показателя, которые вы можете использовать для прогнозирования прибыльности проекта и принятия более обоснованных решений.

1. Чистая приведенная стоимость

Чтобы рассчитать, сколько стоит конкретная инвестиция для вашей компании сегодня, вам необходимо принять во внимание стоимость инвестиций с течением времени.

«Чем раньше поступят денежные потоки, тем они ценнее», — объясняет профессор Гарвардской школы бизнеса В.Г. Нараянан в онлайн-курсе по финансовому учету Гарвардской школы бизнеса. «И чем дольше будет задерживаться отток денежных средств, тем лучше».

Чтобы рассчитать чистую приведенную стоимость (NPV) проекта, необходимо сначала определить текущую стоимость каждого денежного потока в сценарии. Любые расходы, которые вам необходимо понести для завершения проекта, должны быть учтены вместе с ожидаемым притоком денежных средств от успеха проекта.

Текущая стоимость = Платеж / (1 + Ставка дисконтирования) Количество периодов

В уравнении приведенной стоимости платеж — это сумма прогнозируемого притока или оттока денежных средств (например, сумма денежных средств, которую вы ожидаете получить от проекта, или сумма, которую вы платите за оборудование для выполнения проекта).

Ставка дисконтирования — это процентная ставка, определяемая компанией для расчета текущей стоимости будущих денежных потоков. Ставка дисконтирования определяется на основе факторов, влияющих на временную стоимость денег, таких как инфляция, риск и альтернативные издержки.Поскольку будущие денежные потоки связаны с большей степенью неопределенности, они стоят меньше, чем если бы вы получили такую же сумму денег прямо сейчас. При использовании ставки дисконтирования в уравнении обязательно используйте ее десятичную форму.

Наконец, количество периодов — это то, как часто вы будете платить или получать эту сумму денег. Это единовременный платеж или ежемесячная подписка? Обязательно учтите это.

Чистая приведенная стоимость — это сумма приведенных стоимостей каждого денежного потока вашего проекта.После того, как вы рассчитали текущую стоимость каждого денежного потока, сложите их. Если NPV — отрицательное число, это означает, что проект не прогнозируется как прибыльный и, следовательно, не рекомендуется для инвестиций.

2. Внутренняя норма прибыли

Внутренняя норма доходности (IRR) — это ставка дисконтирования, при которой чистая приведенная стоимость проекта равна нулю. Другими словами, ваш проект не будет ни прибыльным, ни убыточным.

Рекомендуется рассчитывать IRR с помощью Excel или аналогичного программного обеспечения для работы с таблицами из-за сложности формулы.

В Excel используйте формулу «= IRR» и заключите в скобки ячейки столбца, содержащего ваши денежные потоки (например, «= IRR (B2: B5)»).

IRR — это наивысшая приемлемая ставка дисконтирования. Это может быть полезно при взвешивании проектов, которые следует реализовать — те, у которых ставка дисконтирования выше IRR, вряд ли будут стоящими инвестициями.

3. Срок окупаемости

Срок окупаемости — это время, необходимое для окупаемости проекта. Эта метрика проста и может быть полезна при продвижении проектов.Определение срока окупаемости показывает, что ваш проект не только будет прибыльным, но и принесет окупаемость инвестиций в течение определенного периода.

Чтобы рассчитать период окупаемости, посмотрите на свои денежные поступления по периодам на диаграмме или в электронной таблице. Затем вычтите каждый приток денежных средств из первоначального оттока денежных средств, чтобы найти совокупный поток денежных средств по завершении каждого периода. Наступит момент, когда ваш совокупный денежный поток изменится с отрицательного на положительный. Срок окупаемости находится между этими двумя периодами (например, от одного до двух лет).

Чтобы точно определить, где наступает срок окупаемости, используйте следующую формулу:

Срок окупаемости =

Последний период времени с отрицательным совокупным денежным потоком

(последний отрицательный совокупный денежный поток / первый положительный денежный приток)

Важно отметить, что, хотя срок окупаемости является полезным показателем, он не учитывает временную стоимость денег так же, как расчеты NPV и IRR.По этой причине рекомендуется использовать его вместе с формулами NPV и IRR, чтобы иметь полное представление о прогнозируемой прибыльности вашего проекта.

Определение прибыльности проекта: пример

Предположим, вы работаете в пекарне и у вас есть идея приобрести революционное оборудование для выпечки, которое позволит вам резко увеличить производство специального печенья для удовлетворения растущего спроса. Прежде чем предлагать свою идею владельцу пекарни, вы хотите определить ее потенциальную прибыльность.

Определение чистой приведенной стоимости

Во-первых, вам нужно перечислить ваши денежные потоки по проекту. Допустим, вы знаете, что с помощью этой машины вы сможете делать 2000 специальных печений в год. Вы также узнали от производителя, что следующее поколение машины, которое обеспечит еще большую производственную мощность, выйдет через три года, и вы ожидаете обновления этой модели для удовлетворения спроса. Таким образом, в вашем анализе вы будете учитывать только три года использования.

Стоимость машины составляет 7200 долларов США, включая доставку и установку.

Ваше исследование рынка показывает, что большинство людей будут готовы платить 2 доллара за одно из ваших специальных файлов cookie, и вы планируете продавать все 2000 файлов cookie, которые вы планируете производить каждый год. Ваши денежные потоки следующие:

- Общая стоимость станка: — 7 200 долларов США

- Ожидаемая выручка за каждый из трех лет: 4 000 долларов США

Затем определите текущую стоимость каждого из ваших денежных потоков.Допустим, у вас есть ставка дисконтирования в пять процентов, которая представляет собой неотъемлемые риски и затраты вашей пекарни с течением времени.

Текущая стоимость станка = -7 200 / (1 + 0,05) 0 = — 7 200 долларов США

Приведенная стоимость ожидаемой выручки = 4000 / (1 + 0,05) 1 = 3809,52 долл. США

Приведенная стоимость ожидаемой выручки = 4000 / (1 + 0,05) 2 = $ 3 628,12

Приведенная стоимость ожидаемой выручки = 4,000 / (1 +.05) 3 = 3 455,35 долларов США

Чтобы найти чистую приведенную стоимость (NPV), сложите текущую стоимость всех денежных потоков.

NPV = (-7 200) + 3 809,52 + 3 628,12 + 3 455,35 = 3 692,99 долл. США

Чистая приведенная стоимость этого проекта составляет 3692,99 доллара. Поскольку это положительное число, проект все еще находится на рассмотрении.

Расчет внутренней нормы прибыли

Внутреннюю норму доходности (IRR) проще всего рассчитать в Excel. Чтобы найти IRR, сначала настройте свои данные с вашими денежными потоками с течением времени:

| Периоды | Денежный поток |

|---|---|

| 0 | -7 200 |

| 1 | 4 000 |

| 2 | 4 000 |

| 3 | 4 000 |

Затем введите формулу в строку ввода.В данном случае это «= IRR (B2: B5)». Это дает IRR примерно 31 процент. IRR этого проекта выше ставки дисконтирования, что говорит о том, что он может окупить ваши инвестиции.

Расчет срока окупаемости

Наконец, вы можете рассчитать срок окупаемости ваших инвестиций. Введите свои данные в таблицу и рассчитайте совокупный денежный поток после каждого года.

| Периоды | Денежный поток | Совокупный денежный поток |

|---|---|---|

| 0 | -7 200 | -7 200 |

| 1 | 4 000 | -3 200 |

| 2 | 4 000 | 800 |

| 3 | 4 000 | 4,800 |

Найдите точку, в которой совокупный денежный поток переключается с отрицательного числа на положительное.Из этой таблицы вы знаете, что потребуется от одного до двух лет, чтобы окупить первоначальную стоимость оборудования. Вы не можете быть уверены, что файлы cookie будут продаваться с постоянной скоростью, поэтому вы не можете определить точный момент времени, когда ваши инвестиции будут возвращены. Но если вы находитесь в ситуации, когда приток денежных средств гарантирован на постоянной основе, вы можете использовать формулу в приведенном выше объяснении срока окупаемости, чтобы рассчитать, в каком месяце года ваши инвестиции будут возвращены.

Сделайте удачное вложение

После расчета NPV, IRR и периода окупаемости вы можете убедиться, что ваша идея о покупке оборудования является хорошей.При положительном NPV, IRR выше, чем ставка дисконтирования, и относительно коротком периоде окупаемости, владелец пекарни должен серьезно подумать об этом вложении.

Этот гипотетический сценарий — полезный инструмент, который вы можете использовать в качестве отправной точки для определения прибыльности ваших собственных проектов и принятия более обоснованных решений.

Поддержка ключевых решений финансовыми навыками

Расчет ценности, которую вы приносите организации, может показаться сложной задачей, но, обладая финансовыми навыками, есть множество способов доказать и предсказать ценность.Определение прибыльности ваших проектов может позволить вам извлекать уроки из своих побед и недостатков, менять направление при необходимости, повышать эффективность затрат и двигаться вперед со стратегическим мышлением, основанным на общей картине.

Вы заинтересованы в том, чтобы узнать, как финансовые навыки могут помочь в принятии бизнес-решений? Изучите наш шестинедельный курс Leading with Finance , восьминедельный курс Финансовый учет и другие онлайн-курсы по финансам и бухгалтерскому учету, чтобы узнать, как вы можете получить навыки и уверенность чтобы понять финансовый ландшафт вашего бизнеса и отрасли.

8 шагов к успешному анализу прибыльности

Когда компания теряет деньги, основное внимание уделяется тому, как повернуть эту тенденцию вспять. Однако, когда ваш доход превышает ваши расходы, организация может не спешить с разбивкой этой информации — именно здесь в игру вступает анализ прибыльности.

На самом деле, хотя вы можете получать прибыль, возможно, вы не зарабатываете столько, сколько могли бы. Когда прибыль рассматривается только как двоичная величина — да, мы зарабатываем больше, чем тратим, или нет — нет — реальная история может быть замаскирована простотой.Например, что, если у вас есть один продукт или услуга, которые чрезвычайно прибыльны, а другие — убыточные?

Чтобы лучше понять свою прибыльность, требуется больше анализа, чем финансовый отчет и баланс. Выполняя анализ прибыльности, компании могут определить области, требующие внимания. Мы собрали 8 вещей, которые вам следует делать и тех, которых следует избегать при подготовке анализа рентабельности.

Один: сделать (как минимум) 3

Есть 3 ключевых анализа, которые вы можете сделать, чтобы помочь определить прибыльность.Не поддавайтесь соблазну остановиться только на одном или двух из них. Каждый из них дает разный взгляд на вашу ситуацию.

Маржа валовой прибыли:Ваша валовая прибыль — это сумма вашего дохода от продаж за вычетом стоимости ваших товаров. В сочетании с другими вашими цифрами ваша валовая прибыль может сказать вам, достаточно ли прибыльны ваши продукты, если вам нужно увеличить продажи или ваши расходы, такие как расходы на продажу, слишком высоки.

Маржа чистой прибыли:Маржа чистой прибыли, немного более сложная, чем маржа валовой прибыли, иногда просто называют маржой прибыли.Чтобы получить это число, вычтите свои расходы из доходов, чтобы получить чистую прибыль. Затем разделите это на свой доход. Это даст вам представление о вашей общей прибыльности на высоте 10 000 футов.

Прибыль сегмента:Немногие предприятия имеют только один продукт или услугу. Важно понимать прибыль по каждому из ваших направлений бизнеса или продуктов. Вы можете рассчитать это, взяв выручку по сегментам и вычтя соответствующие затраты, или включив часть накладных расходов, таких как аренда, коммунальные услуги, заработная плата и т. Д.- в расчет.

Сравнение бюджета и фактов, управление денежными потоками и планирование сценариев

Загрузите наш набор инструментов прогнозирования, чтобы узнать, как интеллектуальное прогнозирование повышает эффективность вашего бизнеса.

Загрузить набор инструментов для прогнозирования

Два: теперь сделайте это для прошлого

После того, как вы выполнили эти расчеты для своих текущих чисел, вернитесь и сделайте их для кварталов или лет. Сравнивая свои текущие показатели с прошлыми показателями, вы узнаете, движетесь ли вы в правильном и более прибыльном направлении, и сможете точно определить области, требующие внимания.

Три: эталонные коэффициенты рентабельности отрасли

Ваша норма прибыли может показаться вам слабой, но так ли это? Разные отрасли имеют разный уровень прибыльности. Недвижимость, здравоохранение и финансовые услуги, как правило, имеют высокую рентабельность. В других отраслях, таких как автомобилестроение и бакалея, маржа намного ниже. Прежде чем оценивать свою прибыльность, сравните свою отрасль, чтобы знать, к чему стремиться.

Четвертое: понимание оценки клиентов