Рентабельность и оборачиваемость аптеки — ФармБазис

Как зависит рентабельность от оборачиваемости при неизменном проценте реализованной наценки?

Что предпочтительней для увеличения рентабельности — увеличить процент реализованной наценки или улучшить оборачиваемость?

Как практически осуществить увеличение рентабельности аптеки?

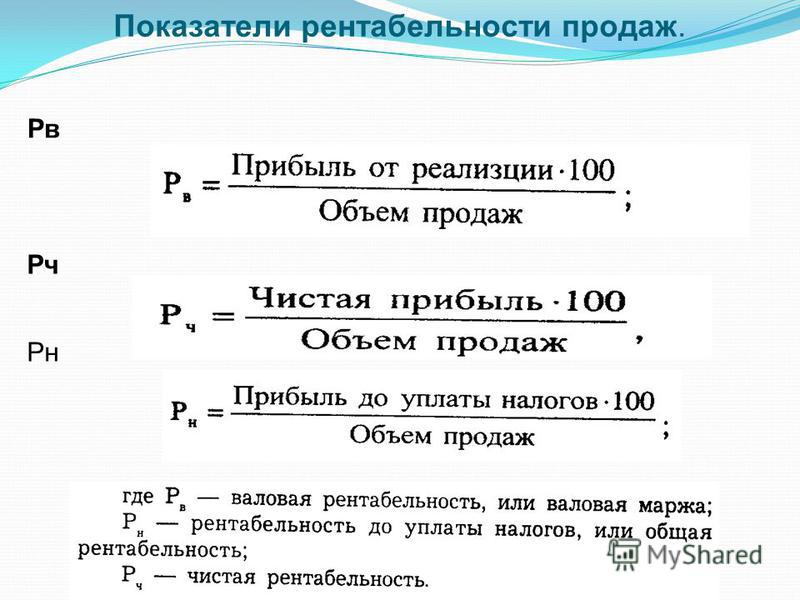

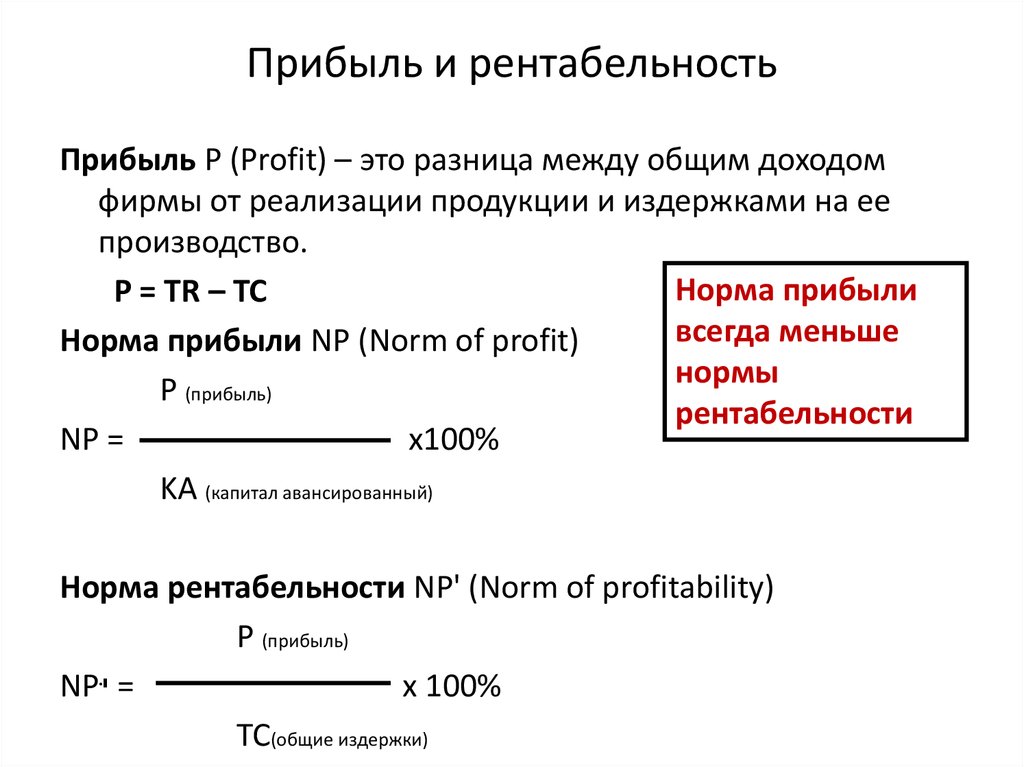

- Рентабельность — соотношение прибыли на вложенные средства за период, выраженное в процентах. Рентабельность — это способность организации порождать прибыль

- Прибыль — разница между выручкой от реализацией и затратами на приобретение и сбыт.

- Реализованная наценка — разница между розничной и оптовой ценой проданного товара.

- Процент реализованной наценки – отношение реализованной наценки к оптовой ценой проданного товара, выраженное в процентах.

- Оборачиваемость запасов — отношение среднего товарного запаса к реализации за месяц выраженное в днях.

Определения:

Зависимость рентабельности от оборачиваемости выражается формулой:

Рент(%)=РеализНац(%)*S/ТЗ*(1+(Кред-Деб)/(ТЗ-(Кред-Деб))

где:

Рент(%) — рентабельность выраженная в процентах

РеализНац(%) — процент реализованной наценки

S — продажи за месяц

ТЗ — товарный запас (средний по месяцу)

Кред — кредиторская задолженность (средняя по месяцу)

Деб – дебиторская задолженность (средняя по месяцу)

Данная формула не рассматривает как оплату процентов, так и структуру привлеченных средств по банковскому кредиту.

Из формулы видно, что только при условии равенства продаж за месяц величине товарного запаса (S=ТЗ, что соответствует оборачиваемости в 30 дней) и равенства сумм закупленного и проданного товара (Кред=Деб) рентабельность аптеки равна величине реализованной наценки.

На графике представлены зависимости рентабельности от оборачиваемости при трех значениях реализованных наценок (10%, 20%, 30%).

Рентабельность и оборачиваемость

Зависимости имеют нелинейный характер с возрастанием значений рентабельности при улучшении оборачиваемости менее 30 дней.

График относительного изменения рентабельности от оборачиваемости для наценки в 20% (см. предыдущий график, средняя кривая) при изменении оборачиваемости от 24 дней до 36 дней.

Прирост рентабельности от оборачиваемости

При оборачиваемости в 30 дней рентабельность равна наценке и её относительное изменение равно 0% ((20 — 20)/20 = 0%.

Улучшение оборачиваемости на 6 дней (оборачиваемость равна 30дн — 6дн = 24дн) приводит к росту рентабельности до 26,4%, что соответствует росту в 32% ( (26,4 — 20)/20 = 32%).

При ухудшении оборачиваемости на те же 6 дней (оборачиваемость равна 30дн + 6дн = 36дн) рентабельность уменьшается до 17,6%, что соответствут снижению в -12% ((17,6-20)/20=-12%).

Рассмотрим, в качестве иллюстрации, задачу по увеличению рентабельности аптеки в 1,5 раза двумя путями:

- увеличением реализованной наценки

- улучшением оборачиваемости

Аптека имеет реализованную наценку 20% и оборачиваемость в 36 дней. Графическое решение задачи представлено на следующем графике:

Наценка или оборачиваемость

Рентабельность аптеки, рассчитанная по формуле, равна 17,6%. Увеличенная рентабельность в 1,5 раза равна 17,6% * 1,5 = 26,4%.

Рост рентабельности до 26,4% с использованием вариантов путей достижения 1) или 2) соответствует:

- увеличению реализованной наценки с 20% до 30% с оборачиваемостью в 36 дней

- улучшению оборачиваемости с 36 дней до 24 дней с реализованной наценкой в 20% (рис.4, зеленый квадрат)

Увеличение реализованной наценки с 20% до 30% (путь 1) представляется весьма трудной задачей чреватой негативными последствиями в виде потери лояльных клиентов и , как результат, снижению выручки. Более вероятным для практического осуществления является путь 2) c улучшение оборачиваемости с 36 дней до 24 дней c реализованной наценкой в 20%.

Более вероятным для практического осуществления является путь 2) c улучшение оборачиваемости с 36 дней до 24 дней c реализованной наценкой в 20%.

Рассмотрим возможности улучшения оборачиваемости. Оборачиваемость это отношение среднего товарного запаса к объему реализации (за месяц) выраженное в днях:

ОборТЗ = ТЗ / S*30дн

где:

ТЗ— товарный запас (средний по месяцу).

S— продажи за месяц.

Улучшение оборачиваемости достигается ростом объема реализации и снижением товарного запаса. Постоянство соотношения, как при росте продаж и товарного запаса, так и при снижении продаж и товарного запаса на рентабельность не влияет. Будем рассматривать случай улучшения оборачиваемости при неизменности объема продаж, что определяет необходимость снижения товарного запаса.

Снижение товарного запаса должно осуществляться без ухудшения количественных и качественных показателей ассортимента аптеки и не приводить к снижению продаж и росту отказов. Снижение товарного запаса следует понимать как оптимизацию ассортимента и количества остатка каждой позиции, исходя из её эффективности для последующей продажи и затрат на приобретение.

Снижение товарного запаса следует понимать как оптимизацию ассортимента и количества остатка каждой позиции, исходя из её эффективности для последующей продажи и затрат на приобретение.

Таким образом приоритет в заказе отдается высокоэффективным и быстрооборачиваемым позициям.

- Снижение товарного запаса можно осуществлять используя следующие пути:

- Автоматический расчет потребности с учетом страхового запаса и сезонности.

- Автоматический заказ товара на сумму планируемой реализации последующего периода (между заказами) с учетом фактической выручки предыдущего периода.

- Автоматический расчет глубины товарного запаса по дням недели в зависимости от точки заказа и момента поставки.

- Сокращение сроков логистической цепочки «заказ — фактическая приемка товара».

Наиболее значимым для снижения товарного запаса являются первые два пути. В качестве примера отрицательного результата «ручной корректировки» автоматического расчета потребности и заказа можно привести типичный график, где показано распределение превышения фактического количества позиций товарного запаса и суммы их стоимости по отношению к расчетному (эталонному) с распределением по нормам остатка количества позиции на 4 дня товарного запаса.

Превышение количества и стоимости

Наибольшее превышение над расчетными нормами, как в количественном (36%), так и в суммовом выражении (32%), имеют позиции, норма остатка которых, расчитанная автоматически, равна 1 (единице) (столбцы красного цвета).

Оборачиваемость таких позиций низкая («лежаки»). Если предположить оборачиваемость аптеки равную 36 дням, то снижение товарного запаса на сумму превышения нормы единичных позиций в 32%, при неизменности объема реализации, позволит достичь оборачиваемости в 24 дня (36 — 36 * 32% = 24 дня), что соответствует росту рентабельности в 1,5 раза график Наценка или оборачиваемость.

Причиной превышения расчетных норм является человеческий фактор, для которого ситуация заказа и последующее нахождение на остатках позиции в количестве одной штуки является не комфортной, так как ментальности человека противоречит отсутствие запаса (даже одной дополнительной штуки) в товарных остатках аптеки. Увеличение заказа, как правило, носит исключительно субъективный характер, при безусловной объективности его последующей оплаты поставщику.

Увеличение заказа, как правило, носит исключительно субъективный характер, при безусловной объективности его последующей оплаты поставщику.

Заказ товара в аптеке в понедельник идет под лозунгом «склад пустой надо пополнить запасы», причиной указывается отсутствие поставок в субботу и воскресенье. В четверг лозунг меняется «впереди суббота и воскресенье и надо заказать побольше».

Отсутствие планирование суммы заказа в зависимости, как от прогнозируемых значений выручки будущего периода между заказами, так и фактической выручке прошедшего периода с учетом уже заказанного товара приводит к использованию «упрощенного» метода расчета суммы заказа – «сколько продали, столько и заказали», что затрудняет, а фактически делает невозможным, снижение и оптимизацию товарного запаса.

Объективно управлять процесом планирования суммы заказа без применения автоматизированных алгоритмов расчета заказа очень затруднительно. Это и есть основные причины увеличения товарного запаса не оптимальным ассортиментом.

Предлагаемые пути снижения товарного запаса только отчасти реализуются в существующих на рынке программных комплексах, которые автоматизируют работу аптеки. Следует обратить внимание , что под словом автоматизация могут понимать совершенно различные возможности по реализации указанных путей и, как правило, это использование в АРМ (автоматизированное рабочее место) заведующей аптеки (или в офисе) заказа по ассортиментной матрицы с использованием алгоритма «min-max» или, в лучшем случае, с использованием результатов АВС-XYZ анализа.

На практике предлагаемые пути увеличения рентабельности, в связи с отсутствием у аптеки инструментов их реализации и контроля, превращаются в простое увеличение (если это возможно) реализованной наценки, что ухудшает ценовое предложение аптеки и может привести к снижению выручки.

- Выводы:

- Улучшение оборачиваемости наиболее эффективный способ увеличения рентабельности.

- Снижение товарного запаса, приводящее к улучшению оборачиваемости (росту рентабельности) невозможно без применения автоматизированных алгоритмов расчета.

- В представленных на рынке программных комплексах автоматизации аптеки алгоритмы улучшения оборачиваемости товарного запаса аптеки практически не присутствуют.

А.М. Татаренко

формулы, примеры и факторы влияния

продажи

29.03.2022

Автор: Academy-of-capital.ru

Добавить комментарий

Рейтинг:

(Голосов: 3, Рейтинг: 5) |

Из этого материала вы узнаете:

Рентабельность продажи продукции определяется как отношение прибыли к выручке. Она показывает, какой доход получает предприятие с каждого заработанного рубля. Этот показатель помогает следить за развитием бизнеса и при снижении эффективности принять меры.

Коэффициент рентабельности – один из важнейших финансовых показателей работы предприятия, с помощью которого определяется доля чистой прибыли в общем доходе компании. Что влияет на его снижение и увеличение, как он рассчитывается – читайте в нашей статье.

Зачем считать рентабельность продажи продукции

При работе над бизнес-планом специалисты используют комплекс показателей для оценки финансовой деятельности предприятия. Рентабельность продажи продукции – ключевой фактор, который отражает степень эффективного использования ресурса.

Рентабельность — это экономический показатель, характеризующий чистую прибыль или убыток от вложений в установленном периоде. Обычно он выражается в процентном отношении к первоначальной величине инвестиций.

Экономисты подразделяют рентабельность на несколько видов и пользуются разными формулами для ее расчета.

В зависимости от специфики производственной сферы деятельности компании данные могут быть разными:

- Рентабельность компании. При анализе берется в расчет работа всего предприятия в целом.

- Рентабельность товара и услуги. Показатель может быть сформирован как для предприятия, так и для конкретного вида продукции.

- Рентабельность активов компании. Берется во внимание обоснованность и целесообразность использования определенного ресурса.

При анализе берется в расчет работа всего предприятия в целом.

При анализе берется в расчет работа всего предприятия в целом.Рентабельность продаж также определяют как норму прибыли. Этот показатель указывает удельный вес прибыли в общей выручке предприятия. Для чего нужно рассчитывать рентабельность продажи продукции? Для контроля за динамикой дохода бизнеса, а также для своевременного принятия мер в случае возможных убытков.

Рентабельность продаж наиболее четко и финансово эффективно оценивает продуктивность работы компании. Коэффициент демонстрирует отношение прибыли от продаж к выручке за обозначенный период без учета НДС и акцизов.

Повышение рентабельности говорит об успешной деятельности предприятия по сравнению с прошлым периодом. Снижение рентабельности дает тревожный сигнал о падении продаж или чрезмерных тратах при ведении хозяйственной деятельности.

Снижение рентабельности дает тревожный сигнал о падении продаж или чрезмерных тратах при ведении хозяйственной деятельности.

Коэффициент помогает:

- спрогнозировать степень окупаемости затрат;

- сравнить финансовые результаты настоящего и предыдущих периодов, чтобы сформировать картину развития компании, проанализировать динамику и эффективность;

- оценить, насколько грамотно топ-менеджеры управляют предприятием;

- понять, как используется чистая прибыль;

- просчитать финансовую стабильность предприятия, в сумме с другими критериями оценить способность юридического лица отвечать по своим обязательствам.

Рентабельность не следует путать с наценкой. Рентабельность — это показатель доходности, который не может превышать 100 %. Наценка — показатель, относящийся к ценообразованию продукта. Наценка может превышать рентабельность и быть более 300 %. Наценка демонстрирует отношение прибыли к уровню себестоимости.

Различают несколько разновидностей прибыли, поэтому рентабельность отслеживают по ряду показателей рентабельности продажи продукции:

- по прибыли маржинальной;

- валовой;

- операционной;

- чистой.

Формулы и примеры расчета рентабельности продажи продукции

- Рентабельность по чистой прибыли

- Рентабельность по валовой прибыли

- Рентабельность по маржинальной прибыли

- Рентабельность по операционной прибыли

Иллюстрирует доходность бизнеса в целом. Чистая прибыль — это деньги, которые заработало предприятие, после вычета всех понесенных расходов: на заработную плату, закупку материалов, транспорт, коммунальные услуги. Из прибыли следует также вычесть налоги, амортизацию, проценты по кредитам. Формула:

Рентабельность продаж по чистой прибыли = чистая прибыль / выручка × 100 %

Например, в феврале компания заработала 600 000 ₽, из них 100 000 ₽ — это чистая прибыль.

100 000 / 600 000 × 100 % = 16,6 % — рентабельность продаж в феврале.

Следовательно, компания получает 16,6 копейки чистой прибыли с каждого вырученного рубля.

Помогает оценить доходность одного из направлений бизнеса или, например, отдельного регионального филиала. Формула:

Рентабельность продаж по валовой прибыли = валовая прибыль / выручка × 100 %

Валовая прибыль — это разница между выручкой и расходами на производство. К примеру, пирожковая продала выпечки на 250 000 ₽, а на закупку продуктов, коммунальные платежи и фонд оплаты труда потратили 160 000 ₽. Валовая прибыль составила 90 000 ₽.

В этой же пекарне начали продавать декор для оформления детских дней рождений. Расходы и выручка при выпечке пирогов и продаже декора различаются. Важно сделать расчет рентабельности продаж по каждому направлению бизнеса.

|

|

Декор |

|

|

Выручка |

250 000 ₽ |

340 000 ₽ |

|

Валовая прибыль |

90 000 ₽ |

110 000 ₽ |

|

Рентабельность по валовой прибыли |

36 % |

32 % |

Таблица показывает, что выручка и прибыль от продажи декора выше. На первый взгляд кажется, что это направление более выгодно. Но рентабельность продажи выпечной продукции лучше. Приготовление пирогов экономически эффективнее, требует меньше ресурсов, генерирует больше выручки.

На первый взгляд кажется, что это направление более выгодно. Но рентабельность продажи выпечной продукции лучше. Приготовление пирогов экономически эффективнее, требует меньше ресурсов, генерирует больше выручки.

Помогает проанализировать эффективность переменных расходов. Формула:

Рентабельность продаж по маржинальной прибыли = маржинальная прибыль / выручка × 100 %

К примеру, в августе рентабельность по маржинальной прибыли в ресторане составляла 18 %, а в сентябре упала до 17 %. Это говорит о том, что в ресторане выросли переменные расходы. Например, поднялись закупочные цены на мясо. Управляющий может пересмотреть цены меню или найти более дешевого поставщика мясной продукции.

Поясняет, насколько эффективно предприятие тратит ресурсы для получения прибыли.

Рентабельность продаж по операционной прибыли = операционная прибыль / выручка × 100 %

Операционная прибыль — это разница между выручкой и суммой переменных и постоянных расходов. Если в течение месяца рентабельность по операционной прибыли упала, то на получение каждого рубля прибыли уходит больше финансовых и трудовых затрат.

Нормы рентабельности продаж продукции

Нормы рентабельности продаж продукции строго не определены. Они могут меняться и зависеть от нескольких факторов:

- сферы бизнеса;

- стадии развития компании или продолжительности присутствия товара на рынке;

- масштабности деятельности.

Запомните! Рентабельность продаж не должна быть минусовой.

Эксперты оценивают каждую конкретную сферу деятельности и дают рекомендации по нормативным значениям рентабельности продаж продукции.

Средними можно назвать следующие показатели:

- 1–5 % — низкий результат, нужно разработать комплекс мер для увеличения рентабельности;

- 5–20 % — средняя рентабельность, характеризует стабильность работы предприятия;

- 20–30 % — высокий результат, показатель эффективной работы.

В отраслях средними принято считать следующие цифры:

- торговля, ретейл — около 18–20 %;

- сельскохозяйственное производство — около 20 %;

- энергозатратные производства — от 3,5 до 8 %.

Факторы, влияющие на рентабельность продаж продукции

Каждый руководитель проекта или собственник компании стремится к тому, чтобы отчеты рентабельности продаж продукции предприятия показывали максимально высокие цифры. Как научиться управлять рентабельностью и влиять на нее? Расскажем о факторах, от которых зависит доход.

Внешние факторы

Внешние факторы — это условия, которые оказывают влияние на деятельность организации, но компания не может ими управлять.

К внешним факторам относятся:

Внутренние факторы

Внутренние факторы — это особенности компании, которые создают уникальное конкурентное преимущество на рынке.

Что входит в этот комплекс:

- мощность производства;

- профессиональные специалисты;

- производительность труда;

- объемы и эффективность производства;

- маркетинговое продвижение;

- ценообразование;

- стандарты качества, управление инфраструктурой, меры по развитию компании;

- оборудование;

- система логистики.

Внутренними факторами, в отличие от внешних, можно и нужно управлять.

Факторы роста рентабельности могут быть связаны с размерами расходов, ассортиментом товаров и услуг и их ценником. К примеру:

- Затраты растут быстро, а выручка нет. Причиной могут быть сниженные цены, изменения в ассортименте и дополнительные расходы.

- Выручка сокращается, а затраты нет. В этом случае показатели рентабельности продажи продукции будут падать при уменьшении объема продаж.

- Выручка снижается, а расходы ползут вверх. Если цена слишком низкая, нормы затрат увеличатся, ассортимент сократится, соответственно, рентабельность резко упадет.

Основные причины низкой рентабельности продажи продукции

Причина неудовлетворительной рентабельности лежит в регулярном понижении цены или стремительном росте компании.

- Снижение цен. Первый пример: бизнес работает в окружении сильной конкурентной группы. Для привлечения новых клиентов и удержания старых компании-конкуренты постоянно анонсируют скидки и акции. В подобных рыночных условиях продавец вынужден предлагать товары по заведомо низким ценам, чтобы заинтересовать покупателя и сохранить продажи. Цены низкие, расходы неизменные, доля прибыли в общей выручке падает — рентабельность продажи продукции снижается.

- Резкий рост. Еще один негативный пример: у компании произошел резкий скачок в развитии, а руководство не пересмотрело управление бизнес-процессами. В такой ситуации эффективность менеджмента снижается, так как бизнес начинает поглощать больше ресурсов. К примеру, выручка остается неизменной или незначительно растет, но при этом административные расходы резко взлетают вверх.

Это всего лишь два примера, однако на практике мы сталкиваемся с гораздо большим количеством ситуаций, когда показатели рентабельности продажи продукции требуют пересмотра стратегии предприятия. Если этот экономический показатель падает или держится на низком уровне, важно принимать экстренные меры.

5 способов повысить рентабельность продажи продукции

Привлечение клиентов и оптимизация расходов – вот основной принцип, который поможет увеличить показатели рентабельности продаж продукции предприятия. Рассмотрим несколько действенных способов. Что нужно делать?

- Внимательно следить за воронкой продаж. Это путь, по которому покупатель проходит от момента знакомства с компанией до завершения сделки. Схематично на примере воронку можно представить следующим образом:

- Скорректировать политику скидок. Скидка — это прямые расходы компании, которые снижают рентабельность продаж. Рассчитано, что в среднем 1 % скидки уменьшает прибыль на 11 %. Не нужно бездумно раздавать бонусы направо и налево, важно понимать, для чего компания объявляет распродажу и какого результата необходимо достичь.

- Увеличить средний чек. Выгоднее продать много разных товаров или услуг одному покупателю, который уже пришел в магазин, чем тратить ресурсы на поиск и привлечение новых клиентов. Например, при заказе отеля можно предложить гостю оформить услуги трансфера, питания, экскурсии. Эти сервисы часто покупают вместе с туром. Или анонсировать бесплатный трансфер при бронировании номера на определенную сумму.

- Проанализировать бизнес-процессы. В ходе работы определить комплексные проблемы, затрагивающие несколько направлений компании. Важно выявить операции, которые требуют вовлечения слишком большого количества ресурсов. Например, при заключении сделки менеджер вручную заполняет заявку, договор, вносит данные покупателя в базу. Решением становится приобретение автоматизированной системы, которая сократит время на заполнение документов и позволит продавцу провести больше клиентских консультаций.

- Вести учет расходов. Обратить внимание на пути экономии без потери качества производимых товаров. Как вариант, оценить эффективность рекламы и отказаться от ненужных площадок, провести тендер среди поставщиков, сократить офисные траты на чай, кофе, канцелярские принадлежности. На расходы могут влиять ошибки учета в бухгалтерии, неоптимальная система налогообложения.

Чем больше клиентов будет появляться на каждом этапе воронки, тем больше товаров или услуг продаст компания. Рентабельность продаж вырастет, так как реклама не потребует дополнительных вложений. Как привлечь покупателей? Сделать наружную вывеску более заметной, составить привлекательное описание карточек товара на маркетплейсах, составить грамотный продающий скрипт для общения с клиентами, рассмотреть эффективные каналы для продвижения.

Возражение: «Оно мне надо?»

К примеру, для расширения клиентской базы или знакомстве с новым продуктом компания может выдать промокод, ограниченный определенными временными рамками. После завершения акции необходимо проанализировать, достигнута ли поставленная цель. Если показатели рентабельности продажи продукции высокие, возможно вновь анонсировать снижение цены.

Рекомендуем

«Факторный анализ продаж для отслеживания динамики расходов»Подробнее

Данные по рентабельности продаж продукции предприятия – лакмусовая бумажка финансовой эффективности бизнеса. Этот экономический показатель демонстрирует развитие компании, наличие ошибок в рабочих процессах, варианты выхода из сложившейся ситуации. Для успешной работы важно рассчитывать и анализировать рентабельность на регулярной основе.

Определение, формула и практическое руководство

6 мин. Читать

27 мая 2022 г.

Анализ прибыльности клиентов — это процесс анализа клиентов и их покупательских привычек. Его можно использовать в качестве финансового индикатора. С его помощью можно выяснить, насколько выгодно удерживать каждого клиента. Предприятия могут улучшить процесс принятия решений. Они также могут улучшить общие бизнес-операции, используя эту метрику.

В этой статье мы расскажем, что такое анализ прибыльности клиентов, как его использовать и многое другое. Вы также узнаете о некоторых распространенных заблуждениях об анализе прибыльности клиентов.

В этой статье мы рассмотрим:

Что такое анализ прибыльности клиентов?

Как рассчитать прибыльность клиентов?

Как анализировать прибыльность клиентов

Заблуждения об анализе прибыльности клиентов

Как использовать анализ клиентов для принятия решений в вашем бизнесе

Ключевые выводы

Что такое анализ прибыльности клиентов?Анализ прибыльности клиентов включает сравнение доходов, полученных компанией. Эти данные поступают от разных типов клиентов. Он включает в себя средние затраты клиентов, понесенные при получении этого дохода. Цель здесь состоит в том, чтобы определить, какие клиенты выгодны для бизнеса. Это помогает определить, какие из них не являются. Это важная бизнес-стратегия.

Это позволяет бизнесу сосредоточиться на оптимизации взаимодействия с более ценными клиентами. Есть много способов понять вашу клиентскую базу. Это включает в себя определение пожизненной ценности отдельного клиента (LTV). Это поможет вам определить, является ли это разумной инвестицией для каждого клиента.

Анализ прибыльности клиентов использует следующую формулу для определения прибыльности:

Общая прибыль на одного клиента = Общий годовой доход – Общие понесенные затраты.

Чтобы лучше понять это, давайте рассмотрим пример.

Допустим, компания продает пять различных товаров. У него есть клиенты A и B. Клиент A покупает все пять продуктов. Клиент Б покупает только четыре из пяти одинаковых товаров. Общий доход, полученный от обоих клиентов, составляет 45 000 долларов США. Средняя стоимость, понесенная для получения этого дохода, составляет 30 000 долларов США.

Общая прибыль, полученная покупателем A = Общая полученная выручка – Общие понесенные затраты = 45 000 долл. США – 30 000 долл. США = 15 000 долл. США.

Общая прибыль, полученная покупателем B = Общая полученная выручка – Общие понесенные затраты = 45 000 долл. США – 25 000 долл. США = 20 000 долл. США.

Покупатель Б приносит больше прибыли, чем Покупатель А. Это верно даже при том, что Покупатель Б купил меньше товаров.

Как анализировать прибыльность клиентовХотя это базовый показатель, его можно использовать во многих ситуациях. Ниже приведены возможные варианты использования хорошего анализа прибыльности клиентов:

Определите, на каких клиентах следует сосредоточиться.Определите, какие клиенты могут оказать наибольшее положительное влияние на итоговую прибыль. Это включает в себя сосредоточение большего количества времени и ресурсов целенаправленным образом. Возможно, было бы выгоднее сосредоточиться на небольшой группе клиентов. Это помогает предприятиям избежать убыточных клиентов. Это также помогает сократить время, затрачиваемое на менее прибыльных клиентов.

Установите цели для каждого клиента, включая тех, которые не приносят прибыли или безубыточности. Установить цель может быть так же просто, как отслеживать текущие покупательские привычки каждого клиента. Это становится более сложным, когда вам нужно создать модель, которая предсказывает поведение будущих расходов. Он включает в себя анализ прибыльности клиентов.

Это поможет вам проанализировать, как клиенты работают с течением времени. Это один из способов определить долгосрочные тенденции прибыльности клиентов. Используйте его, чтобы предсказать будущее покупательское поведение клиентов. Вы также можете определить изменения в их покупательских привычках. Вы также можете использовать его для определения профиля более эффективных клиентов. Использование этой информации поможет вам направить свои маркетинговые усилия на лучших клиентов. Вы можете применить анализ прибыльности клиентов к другим важным бизнес-показателям. К ним относятся анализ доли рынка, коэффициент оттока клиентов и многое другое.

Неверные представления об анализе прибыльности клиентов Существует несколько неправильных представлений об анализе прибыльности клиентов. Важно знать об этих заблуждениях. Это поможет вам избежать следующих ошибок:

Легко предположить, что в этом типе показателей все продукты равны. Не все продукты могут оказывать одинаковое влияние на ваш бизнес.

Ошибка № 2: Не отслеживание понесенных расходовЛегко забыть о других расходах. Эти расходы могут повлиять на общую прибыльность вашего бизнеса. Эти расходы включают складирование, обработку, доставку и сопутствующие расходы. Всегда лучше включать в уравнение общие затраты. Это потому, что все они так или иначе повлияют на ваш бизнес.

Ошибка № 3: расчет прибыльности по клиенту, а не по продукту При расчете прибыльности клиента легко запутаться. Особенно это касается нескольких продуктов. С помощью этого метода может быть трудно сравнивать яблоки с яблоками. Вы можете избежать этой проблемы, взглянув на рентабельность. Это будет для отдельных продуктов, а не для клиентов.

Легко посмотреть на данные и принять случайные колебания за реальные тенденции. Лучше всего использовать анализ прибыльности клиентов за длительный период. Это может быть тот, который включает несколько лет в одном календаре.

Как использовать анализ клиентов для принятия решений в вашем бизнесеОдно дело иметь расчет прибыльности клиентов. Другое дело, если это применимо в вашем бизнесе. Эти советы могут помочь. Вы можете предпринять действенные шаги на основе анализа прибыльности клиентов.

Проанализируйте своих самых эффективных клиентов и сравните их с остальными. Сравните их привычки расходования средств с течением времени, чтобы определить, как у них дела. Ищите шаблоны, которые можно применить к другим клиентам. Например, вы можете отслеживать, сколько времени им требуется, чтобы разместить заказ. Клиент, который регулярно размещает крупные заказы, скорее всего, останется.

Важно определить их общие черты. Как только вы узнаете, что это такое, вы сможете применить их к остальной части вашей клиентской базы

Определите целевые предложения для более эффективных клиентов.Подумайте о продуктах и услугах с добавленной стоимостью. Эти продукты повысят их опыт использования вашего продукта или услуги. Вы также можете предложить скидки или бесплатную доставку в обмен на оптовую покупку.

Ключевые выводыЛучше всего потратить много времени на изучение показателей вашего бизнеса. Некоторые основные показатели включают прибыльность клиентов, долю рынка и многое другое. Получив общее представление об этих показателях, вы сможете использовать их для улучшения своего бизнеса. Это верно для всех типов бизнеса от розничных магазинов до крупных корпораций.

Анализ прибыльности клиентов используется для определения прибыльных клиентов. Это помогает компаниям сосредоточиться на нужных клиентах. Это позволяет ставить правильные цели для каждого клиента. Используя анализ прибыльности клиентов, вы также можете предсказать, насколько прибыльными будут клиенты в будущем. Вы также можете определить потенциальные тенденции в их покупательских привычках.

В этой статье подробно рассматривается анализ прибыльности клиентов. Вы узнали, что это такое, как его использовать и многое другое. Надеюсь, эта статья прояснит все ваши вопросы, касающиеся этого типа анализа. Более подробная информация доступна на Resource Hub.

СВЯЗАННЫЕ СТАТЬИ

Коэффициент рентабельности: определение, виды, формула, пример

Коэффициенты рентабельности — это тип бухгалтерского коэффициента, который помогает определить финансовые результаты бизнеса на конец отчетного периода. Коэффициенты рентабельности показывают, насколько хорошо компания способна получать прибыль от своей деятельности.

Теперь обсудим виды коэффициентов рентабельности.

В соответствии с новым учебным планом, предписанным CBSE, для учащихся 12 класса бухгалтерского учета обсуждаются следующие типы коэффициентов рентабельности:

- Коэффициент валовой прибыли

- Рабочий коэффициент

- Коэффициент операционной прибыли

- Коэффициент чистой прибыли

- Возврат инвестиций (ROI)

- Рентабельность собственного капитала

- Прибыль на акцию

- Балансовая стоимость одной акции

- Коэффициент выплаты дивидендов

- Соотношение цена/прибыль

Коэффициент валовой прибыли

Коэффициент валовой прибыли — это коэффициент рентабельности, который измеряет взаимосвязь между валовой прибылью и чистым доходом от продаж. Когда он выражается в процентах, он также известен как маржа валовой прибыли.

Формула коэффициента валовой прибыли:

Коэффициент валовой прибыли = валовая прибыль/чистый доход от операций × 100

Колебание коэффициента валовой прибыли свидетельствует о некачественном продукте или методах управления.

Рабочий коэффициент

Операционный коэффициент рассчитывается для определения операционных затрат по отношению к доходу, полученному от операций.

Формула коэффициента использования выглядит следующим образом:

Операционный коэффициент = (Себестоимость выручки от операций + Операционные расходы)/

Чистая выручка от операций ×100

Коэффициент операционной прибыли

Коэффициент операционной прибыли — это тип коэффициента прибыльности, который используется для определения операционной прибыли и чистой выручки от операций. Выражается в процентах.

Формула для расчета коэффициента операционной прибыли:

Коэффициент операционной прибыли = операционная прибыль/выручка от операционной деятельности × 100

Или Коэффициент операционной прибыли = 100 — Коэффициент операционной прибыли

Коэффициент чистой прибыли

Коэффициент чистой прибыли — это важный коэффициент прибыльности, который показывает взаимосвязь между чистыми продажами и чистой прибылью после налогообложения. Выраженный в процентах, он известен как маржа чистой прибыли.

Формула коэффициента чистой прибыли:

Коэффициент чистой прибыли = Чистая прибыль после налогообложения ÷ Чистая выручка

или

Коэффициент чистой прибыли = Чистая прибыль/Доход от операций × 100

Он помогает инвесторам определить, может ли руководство компании получать прибыль от продаж и насколько хорошо сдерживаются операционные расходы и расходы, связанные с накладными расходами.

Читайте также: Коэффициент чистой прибыли

Рентабельность вложенного капитала (ROCE) или рентабельность инвестиций (ROI)

Рентабельность вложенного капитала (ROCE) или рентабельность инвестиций – это коэффициент рентабельности, который измеряет, насколько хорошо компания способна получать прибыль от своего капитала. Это важный коэффициент, который в основном используется инвесторами при отборе компаний для инвестирования.

Формула для расчета рентабельности вложенного капитала:

ROCE или ROI = EBIT ÷ Используемый капитал × 100

Где EBIT = Прибыль до вычета процентов и налогов или Прибыль до вычета процентов и налогов

Задействованный капитал = Общие активы – Текущие обязательства

Рентабельность собственного капитала

Это также известно как фонды доходности акционеров и используется для определения того, могут ли инвестиции, сделанные акционерами, приносить прибыль или нет.

Он всегда должен быть выше, чем рентабельность инвестиций, что в противном случае указывало бы на то, что средства компании не используются должным образом.

Формула рентабельности собственного капитала рассчитывается как:

Доходность фонда акционеров = прибыль после налогообложения / фонды акционеров × 100

Или рентабельность собственного капитала = прибыль после налогообложения / средства акционеров × 100

Прибыль на акцию (EPS)

Прибыль на акцию или прибыль на акцию — это коэффициент прибыльности, который измеряет степень, в которой компания получает прибыль. Он рассчитывается путем деления чистой прибыли, полученной на выпущенные акции.

Формула расчета EPS:

Прибыль на акцию = Чистая прибыль ÷ Общее количество. акций в обращении

Более высокая прибыль на акцию означает большую прибыльность компании.

Балансовая стоимость одной акции

Балансовая стоимость одной акции определяется как собственный капитал, доступный акционерам, деленный на количество размещенных акций

Капитал можно рассчитать по:

Фонды акционерного капитала = Фонды акционеров – Капитал привилегированных акций

Формула расчета балансовой стоимости одной акции:

Балансовая стоимость одной акции = (акционерный капитал – привилегированный капитал) / общее количество обыкновенных акций в обращении.

Коэффициент выплаты дивидендов

Коэффициент выплаты дивидендов рассчитывает сумму, выплачиваемую акционерам в качестве дивидендов, по отношению к сумме чистой прибыли, полученной от бизнеса.

Рассчитывается следующим образом:

Коэффициент выплаты дивидендов (DPR): Дивиденды на акцию / Прибыль на акцию

Соотношение цена/прибыль

Это также известно как отношение цена/прибыль. Он устанавливает зависимость между ценой акций (акций) компании и прибылью на акцию. Это очень полезно для инвесторов, так как им будет интереснее знать доходность акций компании и насколько она будет прибыльной в будущем.

Коэффициент P/Eрассчитывается следующим образом:

Коэффициент P/E = Рыночная стоимость на акцию ÷ Прибыль на акцию

Показывает, переоценены или недооценены акции компании.

На этом заканчивается статья на тему «Коэффициенты прибыльности», которая является важной темой для учащихся 12-го класса «Коммерция».