Рефинансирование микрозаймов в Пензе

Рефинансирование займов микрофинансовых организаций с просрочками

Агентство по рефинансированию микрозаймов в Пензе

Микрозаймы помогают решить незначительные финансовые проблемы.

Как правило, финансовые трудности возникают неожиданно, и требуют оперативного решения. Пензенские заемщики МФО стремятся максимально быстро получить денежные средства, а вот вопрос возврата займа уходит на второй план. Что, в свою очередь провоцирует неправильный выбор микрофинансовой организации и получение займов под неприемлемые проценты.

Так что же делать, если нечем оплачивать займ?

Варианты решения данной проблемы существуют. Их несколько. Все зависит от ситуации.

Рефинансирование микрозаймов с просрочками в Пензе

Возникновение сложной финансовой ситуации у клиента провоцируют несколько факторов. Часто это полная утрата источника дохода или временная задержка заработной платы. Все это, в сожалению, не имеет значения для микрофинансовой организации. Так как себя вести при возникновении просрочки в МФО:

Так как себя вести при возникновении просрочки в МФО:1. Не следует пытаться скрываться от МФО. Всегда нужно идти на контакт с кредитором. Каждая кредитная организация заинтересована в получении денежных средств обратно и чем быстрее это произойдет, тем лучше. Решить данную проблему можно с помощью реструктуризации.

2. Не следуют отказываться платить по долгам. Общайтесь с кредитором, говорите что вы тоже заинтересованы в скорейшей выплате долга. Если вы полностью откажетесь выплачивать долг, то это может быть расценено как мошенничество.

3. Будьте спокойны, не принимайте решения на эмоциях. Задача любого сотрудника, который взыскивает долг — давление на должника. Не поддавайтесь эмоциям, не ведитесь на их уловки.

4. Знайте свои права и защищайте их. Если должнику поступают звонки с угрозами, то незамедлительно отправляйте жалобу в соответствующий контролирующий орган. Такие ситуации лучше пресекать на корню.

5. Изучите соответствующие пункты закона. Это поможет должнику максимально правильно подойти к своей защите.

Можно ли рефинансировать микрозаймы?

Да, рефинансирование займов мфо — возможно. Самый простой и естественный по своей сути способ — это перекредитование под более низкий процент. Снизив кредитную нагрузку на заемщика, увеличится вероятность возврата займа. Но кто в Пензе даст деньги должнику, который уже не справляется с платежами и допускает просрочки. Вопрос сложный. Банки точно не станут кредитовать негативных клиентов МФО, которые уже вышли на просрочку. Конкурентные микрофинансовые организации теоретически могут профинансировать такого заемщика, но зачем им наращивать портфель неплатежеспособных клиентов…

Что делать и как рефинансировать микрозаймы?

Выход есть. Платежеспособные клиенты, у которых в собственности есть недвижимость или автомобиль, могут рефинансироваться в частных финансовых компаниях г. Пензы. Да, они выдают деньги только под залог, но ставка при этом в несколько раз ниже чем по микрокредитам в МФО. Рефинансирование микрозаймов через частников под залог, это реальное решение для большинства заемщиков микрозаймов, ведь они не проверяют кредитную историю и можно снизить ежемесячный платеж в 3-5 раз! С частными инвесторами всегда можно договорится, они идут на уступки, ведь вы предоставляете обеспечение в виде залога недвижимости или авто, что является подтверждением вашей платежеспособности. Если у вас в собственность есть недвижимость или автомобиль, оставляйте заявку, мы поможем решить возникшие финансовые трудности.

Если у вас в собственность есть недвижимость или автомобиль, оставляйте заявку, мы поможем решить возникшие финансовые трудности.

Займ под залог недвижимости

Гарантия одобрения

Перейти

Займ под залог ПТС за 1 час

Автомобиль остается у вас

Перейти

Консультация брокера

Решение онлайн

Перейти

Клиентам, у которых в собственности нет залога, стоит рассмотреть следующие варианты:

Рефинансирование микрозаймов в другой МФО

В данном пункте говорится не о получении еще одного займа, а именно о рефинансировании через другую МФО. Рефинансирование помогает оформить микрокредит на более выгодных условиях, с погашением имеющейся задолженности. Такую услугу можно встретить только в нескольких микрофинансовых организациях (центр займов, агентство по рефинансированию микрозаймов).Нюансы:

1. Небольшая просрочка по микрозайму не будет причиной отказа в рефинансировании.

2. Погасить долг все-равно придется. Данная услуга поможет лишь, немного снизить финансовую нагрузку на кошелек.

Плюсы:

1. Уменьшается ставка по микрозайму. Допустим, кредитозаемщик оформил займ под 365% годовых, а при услуги рефинансирования она сможет снизиться до вполне адекватных значений. Рефинансирование поможет существенно снизить итоговую переплату по займу.

2. Увеличение срока микрокредита. Помимо уменьшения суммы переплаты, есть возможность увеличить срок займа.

Минусы:

Рефинансирование микрозаймов на Хороших условиях, в данный момент, осуществляет только одна организация.

Оформить рефинансирование прямо здесь и сейчас через МФО=>>

| Перейти |

Пролонгация микрозайма.

Пролонгация микрозайма — это увеличение срока действия кредита.Нюансы:

Не во всех МФО есть такая услуга, ее наличие необходимо проверять на этапе заключения договора микрокредитования. В случае, если должник заранее не узнал предоставляет ли их кредитор такую услугу, то следует позвонить на горячую линию.

Плюсы пролонгации:

1. Не будет просрочки. Кредитозаемщику не будут начислены штрафы и пеня, не будет испорчена кредитная история.

2. Не потребуется просить подключить данную услугу кредитора, такая услуга подключается по инициативе кредитозаемщика.

Минусы:

1. Необходимо будет каждый месяц вносить проценты по кредиту. Если у заемщика нет денежных средств, то такой вариант не подойдет.

2. Можно отсрочить платеж на срок до 30 дней (срок отсрочки зависит от выбранной микрофинансовой организации). Такой способ следует использовать, только при незначительной финансовой трудности (например, задержка заработной платы на пару дней).

Реструктуризация микрозайма

Реструктуризация предоставляется той же организацией, что и выдало микрозайм. Чтобы получить данную услугу, необходимо написать заявление в письменном виде, с доказательствами неплатежеспособности.Нюансы:

1. Кредитор может отказать в реструктуризации. Притом микрофинансовая организация вправе не объяснять причины отказа в данной услуги.

2. Реструктуризацию долга очень сложно получить. Должны быть веские причины для проведения данной услуги.

Плюсы:

Индивидуальный подход к каждому клиенту. Предоставляется эта услуга в любом виде от изменения графика платежей до кредитных каникул.

Минусы:

1. Решение выноситься индивидуально. То есть, есть у должника имеется несколько займов в разных микрофинансовых организациях, то решение по реструктуризации будет выноситься по каждому индивидуально. Необходимо будет писать заявления во все МФО.

2. Шанс отказа высок. Ни один закон не обязывает микрофинансовые организации предоставлять услугу реструктуризации в обязательном порядке. Кредитор сам вправе выбирать, кому предоставить данную услугу, а кому отказать.

Суд с МФО

Такой путь выбирать стоит только в том случае, если у должника продолжительные финансовые трудности. Также данный вариант можно рассматривать в случае, если кредитор отказал во всех услугах (реструктуризация, пролонгирование, рефинансирование).

Первое,что необходимо сделать в данном случае, это прекратить выплаты по кредиту, но идти на контакт с МФО и говорить, что вы готовы платить, но у вас нет средств. Второе, написать заявление о том, что кредитор не идет с вами на контакт. Третье, ожидание суда (обычно микрофинансовая организация подает иск в суд, после истечения спустя год-полтора после отказа в выплате). Четвертое — ожидание исполнительного производства.

Нюансы:

1. Долг не списывается. Вернуть его все-равно придется. Все будет в рамках закона.

Плюсы:

1.Длительность процедуры. Дожидаться суда можно долго, за это время можно найти источник дохода или накопить некую сумму, которая поможет частично расплатиться по долгу.

2. Не придется разговаривать с коллекторами. Сотрудник взыскательной службы всегда действуют в рамках закона.

Минусы:

1. История по кредиту будет испорчена. Если долг будет взыскиваться через приставов, то новый заем получить будет очень трудно.

2. Все счета должника будут заблокированы. Также будет арест имущества или запрет на выезд за пределы страны.

Итог

Если по какой-либо причине нечем платить микрозайм, то старайтесь решить данную проблему мирно. Причем не важно какого характера финансовые трудности. Важно идти на контакт с кредитором. Долг сам по себе не спишется, по счетам придется платить.

Можно ли рефинансировать займ в МФО?

Несколько слов о деятельности МФО. Микрофинансовые организации предоставляют небольшие займы и должны заключать договор между заемщиком и займодавцем, в котором и прописываются все условия предоставления займа.

Как говорил Марк Твен: «Банкир — это человек, который одолжит вам зонтик в солнечную погоду, чтобы забрать его, как только начнется дождь».

Оформляя займ в МФО, заемщик должен понимать, что процентные ставки МФО за предоставленный займ намного выше банковских процентов за кредит. Поэтому и долги накапливаются быстро, причем далеко не в той маленькой сумме, о которой предполагал заемщик.

В том случае если нет возможности погасить займ, можно попробовать его рефинансировать.

Что означает рефинансирование займа?

Рефинансирование либо перекредитование — это программа, которая позволяет заемщику погасить текущий займ здесь и сейчас. Рефинансирование займа не означает прощение долга, а заключается в оформлении нового займа для погашения старых долгов. Не всегда поводом для рефинансирования является невозможность погашения долгов.

Например, на рынке микрозаймов могут возникнуть более выгодные условия для заемщика, чем прежние.

Можно ли рефинансировать долг в МФО?

Практически все МФО имеют программу рефинансирования. В основном, рефинансирование осуществляет та же организация, что и выдавала займ.

Для рефинансирования займа существуют определенные требования к заемщику. Как правило, требования следующие: наличие российского гражданства, официально подтвержденного дохода, возраст — не моложе 20 лет.

Рефинансировать долг можно и в некоторых банках, а также в других МФО.

Правда, банки не очень охотно идут на рефинансирование займов в МФО, которые считаются высокорисковыми инструментами. И даже если банк согласится рефинансировать займ, то его условия могут быть кабальными. Да и время ожидания ответа, в отличие от рефинансирования банковских кредитов, увеличивается до пяти дней.

Большую роль играет личность самого заемщика: насколько вовремя и в полном объеме он ранее погашал займ, его кредитная история. Кредитную историю формируют специальные организации — бюро кредитных историй (по тексту — БКИ).

И если у заемщика плохая кредитная история, он имеет «заброшенные» кредиты в нескольких банках, просрочку по платежам в МФО, то навряд ли ему рефинансируют займ.

Условия рефинансирования займа индивидуально обговариваются с каждым заемщиком.

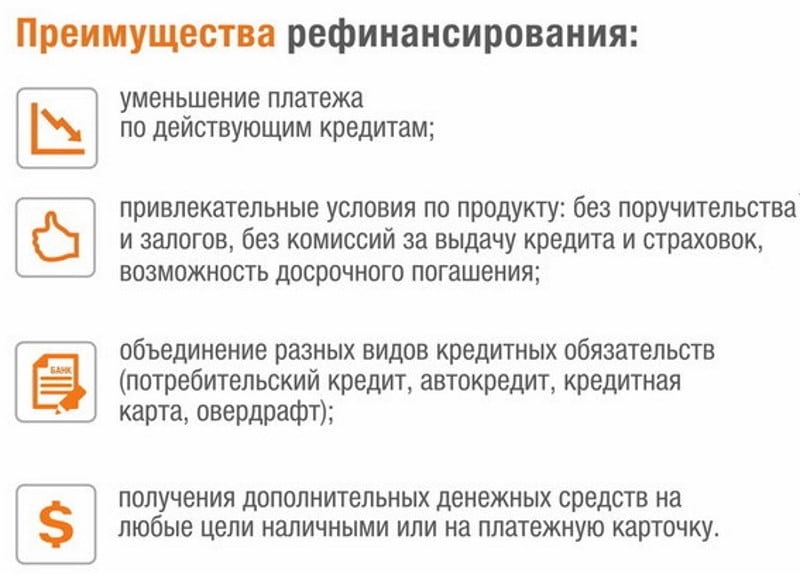

В чем преимущества программы рефинансирования займа?

Возможность рефинансирования займа на приемлемых условиях позволит заемщику не портить свою кредитную историю, объединить имеющиеся долги в новый долг под единую процентную ставку. Таким образом, кредитная история заемщика не будет «испорченной» и впоследствии у него будет возможность оформлять новые кредиты или займы.

Таким образом, кредитная история заемщика не будет «испорченной» и впоследствии у него будет возможность оформлять новые кредиты или займы.

Для самих МФО рефинансирование займа является одним из способов сохранения так называемой клиентской базы.

Для заемщика рефинансирование займа позволит избежать непомерного начисления штрафных санкций, а также судебных баталий по взысканию долга. Хотя вынуждены отметить, что в отдельных случаях единственным выходом из долговой ямы является процедура банкротства физического лица.

В чем недостатки программы рефинансирования займа?

Несмотря на то, что программа позволяет погасить старый долг, заемщик обзаводится новым долгом. И если в будущем финансовое положение заемщика не изменится, то проблема с погашением долгов не исчезнет. К тому же, если заемщик накопил пени и штрафы, то рефинансирование займа может проходить по более жестким условиям.

При рефинансировании займа должнику, как правило, придется собирать больший пакет документов, нежели при первоначальном его получении.

Рефинансирование предполагает целевой характер использования займа — заемщик не сможет потратить деньги по своему усмотрению.

Рефинансирование предполагает целевой характер использования займа — заемщик не сможет потратить деньги по своему усмотрению.

Рефинансирование предполагает целевой характер использования займа — заемщик не сможет потратить деньги по своему усмотрению.Практические рекомендации для заемщика

Для того чтобы запустить процедуру рефинансирования, не нужно дожидаться критического момента — начисления штрафных санкций. Ведь в таком случае могут потребоваться дополнительные документы, которые бы подтверждали платежеспособность заемщика.

Заемщик должен заранее обратиться к МФО либо к банкам для решения данной проблемы. В настоящее время заемщику необязательно лично посещать офисы кредитных организаций, достаточно направить заявку дистанционно.

Также, не выходя из дома, заемщик может выбрать наиболее выгодные для себя условия рефинансирования. Можно направить письма-заявления сразу в несколько банков или МФО.

Рефинансирование жилищной ипотеки BMO в США теперь с полностью цифровыми возможностями

Новости предоставлены

Финансовая группа БМО 18 января 2023 г. , 07:00 по восточноевропейскому времени

, 07:00 по восточноевропейскому времени

- Оцифровка ипотечного рефинансирования BMO в сотрудничестве с технологией Close от Blend позволит клиентам из США, владеющим недвижимостью в соответствующих штатах и округах, рефинансировать дом онлайн и устраняет любые требования личного присутствия, чтобы обеспечить более быстрый и безопасный опыт

- Это усовершенствование является последним примером стратегии BMO Digital First, направленной на повышение удобства и помощь клиентам в достижении реального финансового прогресса

- BMO является первым финансовым учреждением, которое завершило передачу и залог электронного простого векселя (eNote) в систему DocMagic eVault FHLBank Chicago и eDeliver системы электронной регистрации ипотеки (MERS)

ЧИКАГО, 18 января 2023 г. /PRNewswire/. Чтобы упростить и ускорить процесс покупки жилья для клиентов в США, компания BMO сегодня объявила о том, что рефинансирование жилищной ипотеки теперь полностью цифровое для кредитов под залог недвижимости в штатах и округах, принимающих регистрацию электронных -подписи и цифровые нотариусы. BMO будет использовать возможности ипотечных электронных заметок Blend, поставщика цифровых ипотечных технологий, и его продукт Close, чтобы предоставить клиентам возможность завершить рефинансирование ипотеки из любого места в любое время.

BMO будет использовать возможности ипотечных электронных заметок Blend, поставщика цифровых ипотечных технологий, и его продукт Close, чтобы предоставить клиентам возможность завершить рефинансирование ипотеки из любого места в любое время.

BMO является первым банком, предлагающим электронное закрытие рефинансирования ипотеки в США с Федеральным банком жилищного кредита Чикаго (FHLBank Chicago), что включает в себя цифровую подпись документов по ипотеке. Многие электронные закрытия все еще требуют, по крайней мере, одной личной встречи. Теперь, чтобы улучшить сквозной цифровой опыт, клиенты BMO в определенных юрисдикциях могут просматривать и подписывать документы для окончательного оформления кредита в режиме онлайн.

«Цифровой ипотечный опыт BMO заключается в том, чтобы сделать процесс покупки жилья для наших клиентов простым, эффективным и быстрым», — сказал Марк Шульман, глава отдела потребительского кредитования в США в BMO. «Благодаря сочетанию наших инновационных цифровых инструментов и поддержке со стороны нашей преданной кредитной команды мы можем оправдать ожидания наших клиентов в отношении скорости и удобства при рефинансировании дома. Благодаря нашему членству в FHLBank Chicago и партнерству с Blend мы создали комплексный цифровой опыт, который дает клиентам возможность оперативности и контроля, а также предлагает доступ к экспертам по кредитованию на протяжении всего процесса».

Благодаря нашему членству в FHLBank Chicago и партнерству с Blend мы создали комплексный цифровой опыт, который дает клиентам возможность оперативности и контроля, а также предлагает доступ к экспертам по кредитованию на протяжении всего процесса».

Функция закрытия Blend использует подход, ориентированный на клиента, для закрытия по:

- Обеспечение гибкости: позволяет заемщикам просматривать и подписывать закрывающие документы удаленно, с возможностью для кредитных специалистов следовать за ними и давать рекомендации в режиме реального времени.

- Предлагая прозрачный выбор: оцените варианты подписания после получения информации о праве на удаленное онлайн-нотариальное заверение во время подачи заявки.

- Хранение заемщиков на одном портале от приложения до закрытия: создайте сквозной опыт, предложив удаленную комнату для подписания, интегрированную в приложение заемщика.

«Мы рады расширить наше партнерство с BMO посредством этой инициативы цифровой трансформации», — сказал Эрик Вробель, руководитель отдела продуктов Blend.

Цифровые приложения клиентов BMO резко выросли за последние два года. До пандемии примерно 25% клиентов в США использовали возможности удаленного онлайн-нотариального заверения BMO по сравнению с 75% сегодня.

Это усовершенствование является еще одним примером стратегии BMO Digital First, направленной на создание банка с поддержкой цифровых технологий, готового к будущему, который способствует прогрессу для своих клиентов, раскрывает возможности своих сотрудников и обеспечивает лояльность, рост и эффективность. Эта функция также дополняет множество возможностей и инструментов цифрового жилищного кредитования, направленных на то, чтобы помочь своим клиентам добиться реального финансового прогресса, включая онлайн-заявку BMO на получение кредита и возможности рефинансирования, приложение для предварительной квалификации и инструменты ипотечного калькулятора.

«Передача этой электронной заметки является важной вехой для FHLBank Chicago, — сказал Сэм Рейндл, вице-президент, старший менеджер отдела поддержки продуктов FHLBank Chicago. «Интерес к возможности закладывать eNotes в качестве залога продолжает расти среди наших членов, и это первое обязательство демонстрирует, что теперь у нас есть возможность удовлетворить этот растущий спрос. члены, чтобы начать обещать eNotes».

Чтобы узнать больше о программах жилищного кредитования BMO в США, посетите https://www.bmoharris.com/main/personal/mortgages/.

О финансовой группе BMO

Обслуживая клиентов на протяжении 200 лет, BMO является высоко диверсифицированным поставщиком финансовых услуг – восьмым по размеру активов банком в Северной Америке. Имея общие активы в размере 1,14 трлн долларов США по состоянию на 31 октября 2022 года и команду разносторонних и высококвалифицированных сотрудников, BMO предоставляет широкий спектр продуктов и услуг для физических и коммерческих банковских услуг, управления капиталом и инвестиционно-банковских услуг для 12 миллионов клиентов и ведет бизнес через три операционные группы: Персональные и коммерческие банковские услуги, BMO Wealth Management и BMO Capital Markets.

О Blend

Blend делает процесс получения кредита проще, быстрее и безопаснее. С помощью своей цифровой кредитной платформы Blend помогает финансовым учреждениям, включая Wells Fargo и U.S. Bank, повышать производительность и обеспечивать исключительное качество обслуживания клиентов. Компания регулярно обрабатывает ипотечные и потребительские кредиты на сумму почти 2 миллиарда долларов в день, помогая миллионам потребителей обзавестись домами и получить доступ к капиталу, необходимому им для лучшей жизни. Чтобы узнать больше, посетите сайт blend.com.

О FHLBank Chicago

Миссия Федерального банка жилищного кредитования Чикаго – сотрудничать с нашими членами в Иллинойсе и Висконсине, чтобы предоставить им финансирование по конкурентоспособным ценам, разумную отдачу от их инвестиций в Банк и поддержку сообщества. инвестиционная деятельность. FHLBank Chicago — один из 11 федеральных банков жилищного кредита, учрежденных Конгрессом США в 1932 году для развития домовладения. В число наших членов входят банки, сберегательные кассы, кредитные союзы, страховые компании и финансовые учреждения по развитию сообществ по всему округу. Чтобы узнать больше о FHLBank Chicago, посетите сайт fhlbc.com или подпишитесь на @FHLBC в Твиттере. «Downpayment Plus» и «DPP» являются зарегистрированными товарными знаками Федерального банка жилищного кредита Чикаго.

В число наших членов входят банки, сберегательные кассы, кредитные союзы, страховые компании и финансовые учреждения по развитию сообществ по всему округу. Чтобы узнать больше о FHLBank Chicago, посетите сайт fhlbc.com или подпишитесь на @FHLBC в Твиттере. «Downpayment Plus» и «DPP» являются зарегистрированными товарными знаками Федерального банка жилищного кредита Чикаго.

Этот пресс-релиз содержит прогнозные заявления в соответствии со значением Раздела 27A Закона о ценных бумагах от 1933 года с поправками и Раздела 21E Закона о ценных бумагах и биржах от 1934 года с поправками. Эти заявления обычно относятся к будущим событиям, будущим результатам или ожиданиям и сопряжены со значительными рисками и неопределенностями. Прогнозные заявления в этом пресс-релизе могут включать, но не ограничиваться нашими ожиданиями в отношении нашей дорожной карты продукта, будущих продуктов/функций, сроков представления новых продуктов/функций, размера рынка и возможностей роста, макроэкономических и отраслевых условий, капитала. расходы, планы для будущих операций, конкурентной позиции, технологических возможностей и стратегических отношений. Прогнозные заявления, содержащиеся в этом пресс-релизе, подвержены рискам и неопределенностям, которые могут привести к существенному отличию фактических результатов от прогнозируемых результатов. Дополнительная информация об этих рисках и неопределенностях изложена в наших документах, поданных в Комиссию по ценным бумагам и биржам. Все прогнозные заявления в этом пресс-релизе основаны на информации, доступной для Blend, а также на предположениях и убеждениях на дату настоящего документа. За исключением случаев, предусмотренных законодательством, Blend не берет на себя никаких обязательств по публичному обновлению или пересмотру любых прогнозных заявлений, будь то в результате получения новой информации, будущих разработок или иным образом.

расходы, планы для будущих операций, конкурентной позиции, технологических возможностей и стратегических отношений. Прогнозные заявления, содержащиеся в этом пресс-релизе, подвержены рискам и неопределенностям, которые могут привести к существенному отличию фактических результатов от прогнозируемых результатов. Дополнительная информация об этих рисках и неопределенностях изложена в наших документах, поданных в Комиссию по ценным бумагам и биржам. Все прогнозные заявления в этом пресс-релизе основаны на информации, доступной для Blend, а также на предположениях и убеждениях на дату настоящего документа. За исключением случаев, предусмотренных законодательством, Blend не берет на себя никаких обязательств по публичному обновлению или пересмотру любых прогнозных заявлений, будь то в результате получения новой информации, будущих разработок или иным образом.

ИСТОЧНИК Финансовая группа BMO

Информационные бюллетени PRN Top Stories

Подпишитесь, чтобы еженедельно получать на свой почтовый ящик главные новости и кураторские новости PRN!

Спасибо за подписку!

Четыре способа, которыми микрофинансовые организации реагируют на COVID-19 | Блог

Серия блогов

Микрофинансирование и COVID-19: выводы из глобального исследования пульса CGAP

Этот пост также доступен на арабском, французском и испанском языках на портале FinDev.

По мере развития пандемии COVID-19 обоснованно возникает большое беспокойство по поводу ее воздействия на микрофинансовые организации (МФО) и их клиентов. Глобальный импульсный опрос микрофинансовых организаций CGAP помог пролить свет на эти последствия, показав ухудшение кредитных портфелей, уровни ликвидности МФО и другие показатели. Однако до настоящего времени меньше внимания уделялось тому, как сами МФО отреагировали на кризис: как они корректируют свою деятельность? В какой степени они предлагают снисходительность своим клиентам? Были ли они вынуждены увольнять персонал и закрывать филиалы? Благодаря пульсовому опросу у нас есть ответы и на эти вопросы.

1. Снисходительность к клиентам

Наиболее распространенным ответом на COVID-19 является снисхождение к клиентам. Полных 85 процентов МФО принимают некоторые меры смягчения ответственности, при этом почти две трети либо вводят моратории, либо реструктурируют кредиты для клиентов в ответ на пандемию. Эти меры могут дать жизненно важную передышку заемщикам, которые, возможно, потеряли все или часть своих доходов.

Полных 85 процентов МФО принимают некоторые меры смягчения ответственности, при этом почти две трети либо вводят моратории, либо реструктурируют кредиты для клиентов в ответ на пандемию. Эти меры могут дать жизненно важную передышку заемщикам, которые, возможно, потеряли все или часть своих доходов.

Более того, большинство МФО принимают эти меры по собственному выбору, а не потому, что их к этому принуждают регулирующие органы. Две трети МФО, предлагающих моратории, говорят, что делают это добровольно. Это может поднять важные вопросы о ценности политических мандатов.

Что касается того, кто имеет право на мораторий, наиболее распространенный подход, принятый почти половиной МФО в нашей выборке, заключается в предоставлении его всем клиентам, которые просят об этом. Некоторые (14%) идут еще дальше и вводят общие моратории для всех клиентов без подачи заявления. Другие МФО вводят моратории более избирательно. Большинство определяет свои собственные квалификационные критерии, но некоторые сообщают, что власти решили, на кого распространяется мораторий, а на кого нет.

В большинстве своем МФО еще не приступили к списанию кредитов. Чуть более 1 из 10 говорят, что они делают больше списаний из-за COVID-19. В этом есть смысл: только после истечения срока действия моратория и наступления сроков погашения реструктурированных кредитов встанет вопрос о списании. Меры по смягчению наказания лишь отодвигают платежи на более поздний срок, но в конечном итоге они наступят. Способность заемщиков погасить долг в этот момент будет определять, переживут ли МФО пандемию или нет.

2. Сокращение кредитования

Вторым наиболее распространенным изменением МФО является сокращение кредитования. Более двух третей всех МФО сократили выплаты из-за COVID-19. Несмотря на то, что просадка не является неожиданностью, ее масштабы все же несколько шокируют. Более того, большинство МФО, которые сократили кредитование, сделали это на значительные суммы. Две трети говорят, что они сократили выплаты более чем наполовину по сравнению с обычным уровнем. Каждый десятый утверждает, что полностью прекратил кредитование. Неудивительно, что МФО сообщили о больших буферах ликвидности, чем многие ожидали, после того, как разразился кризис, о чем мы писали несколько недель назад.

Неудивительно, что МФО сообщили о больших буферах ликвидности, чем многие ожидали, после того, как разразился кризис, о чем мы писали несколько недель назад.

Мы пока не знаем, почему МФО сократили кредитование. Причин может быть множество, в том числе более низкий спрос со стороны клиентов, повышенная рискованность клиентов, более низкая терпимость к риску со стороны МФО, ужесточение нормативных стандартов или просто общее накопление наличных на случай неопределенного будущего.

Какой бы ни была причина, суть в том, что большинство опрошенных нами МФО выдают кредиты на уровне от одной трети до половины их уровня до пандемии, в зависимости от того, насколько велики сокращения были в пределах «более половины» и категории «меньше половины». Даже самый лучший сценарий приводит к ошеломляющему сокращению основного бизнеса, что вызывает вопросы о том, как долго МФО смогут поддерживать текущие условия. Что еще более важно, эти сокращения вызывают обеспокоенность по поводу последствий для клиентов с низким доходом, которые полагаются на микрофинансирование для поддержки своих средств к существованию.

3. Гибкое кадровое обеспечение

Третьим наиболее распространенным типом принимаемых мер является гибкое кадровое обеспечение. Закрытие отделений и увольнения, похоже, не получили широкого распространения. Менее одной из шести МФО закрыли какие-либо отделения или уволили сотрудников. МФО, которые прибегали к этим мерам, делали это в ограниченном количестве. Более того, похоже, они сделали либо одно, либо другое, а не то и другое. Чуть более четверти МФО, уволивших сотрудников, также закрыли отделения, и только одна из пяти МФО, закрывших отделения, уволила сотрудников. Вместо этого большинство МФО приняли более гибкие меры. Более половины сотрудников работают из дома, а у 41% сотрудников сокращенный рабочий день или отпуск (оплачиваемый или неоплачиваемый).

Однако небольшая группа МФО сильно пострадала от закрытия и увольнений. Почти 1 из 10 МФО закрыла более 80 процентов своих отделений, а 6 процентов уволили или уволили более 80 процентов своих сотрудников. Примерно в каждой восьмой МФО более 80 процентов сотрудников находятся в отпуске или в сокращенном режиме. Стоит отметить, что в каждом из этих случаев выборка невелика, и поэтому точные цифры подвержены некоторой неопределенности. Тем не менее, кажется очевидным, что небольшая часть сектора в настоящее время находится под чрезвычайным давлением.

Примерно в каждой восьмой МФО более 80 процентов сотрудников находятся в отпуске или в сокращенном режиме. Стоит отметить, что в каждом из этих случаев выборка невелика, и поэтому точные цифры подвержены некоторой неопределенности. Тем не менее, кажется очевидным, что небольшая часть сектора в настоящее время находится под чрезвычайным давлением.

4. Расширение удаленных каналов

Четвертый наиболее распространенный ответ — расширение удаленных каналов для охвата клиентов, несмотря на приказы оставаться дома и опасения заражения. Около трети МФО расширили работу своих колл-центров или цифровых каналов, и лишь немногим меньше внедрили новые цифровые каналы для клиентов.

Однако существует большое разнообразие комбинаций этих каналов. Среди МФО, которые расширили работу колл-центра, чуть более половины не расширили или не внедрили какой-либо цифровой канал. Остаток был поровну разделен между внедрением новых цифровых каналов, расширением существующих цифровых каналов или обоими способами. И наоборот, около половины МФО, которые расширили существующие цифровые каналы, также добавили новые, в то время как менее трети из них расширили работу колл-центров.

И наоборот, около половины МФО, которые расширили существующие цифровые каналы, также добавили новые, в то время как менее трети из них расширили работу колл-центров.

Около 40 процентов МФО в нашей выборке говорят, что в настоящее время они осуществляют по крайней мере некоторые транзакции по цифровым каналам. При этом только каждая седьмая МФО проводит более 30 процентов транзакций в цифровом виде, а четверть МФО заявляют, что вообще не проводят никаких цифровых транзакций. Поразительно, но 47 процентов МФО, участвовавших в нашем опросе, не расширяют ни один из этих удаленных каналов, проводя заметную разделительную черту между теми, кто использует технологии — голосовые или цифровые — и теми, кто этого не делает.

В совокупности эти цифры рисуют картину микрофинансового сектора, который испытывает значительные трудности, но реагирует гибко, предоставляя передышку как клиентам, так и сотрудникам, и создавая новые способы удаленного контакта с клиентами. На данный момент эта гибкость позволяет МФО предотвращать наихудшие последствия, поскольку они пытаются адаптироваться и пережить кризис.