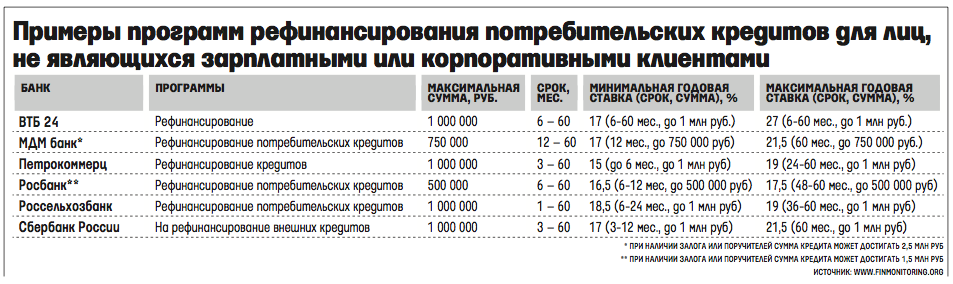

Рефинансирование кредита с просрочками в других банках в Москве

Кредитный брокер Роял Финанс > Взять кредит > Перекредитование > Рефинансирование кредита с просроченной задолженностью

Рефинансирование кредита — реальная возможность воспользоваться более выгодными условиями предоставления средств в том же или другом банке, изменив процентную ставку, срок действия договора, валюту, либо же объединить несколько потребительских займов в один.

Упростить подбор банка и программы рефинансирования можно, обратившись за профессиональной помощью к кредитным брокерам из Royal Finance. Они знают все о работе кредитных отделов банков, а потому могут разработать стратегию, которая позволит повысить шансы клиента на одобрение перекредитования.

Как получить рефинансирование?

Оформив потребительский займ на продолжительный срок, не нужно отчаиваться, если условия кредитования в банке изменились. За последние несколько лет процентная ставка по ипотечным и нецелевым кредитам в российских банках существенно снизилась, а потому, чтобы переоформить договор на лучших условиях, кредитодержаители могут воспользоваться услугой рефинансирования.

Программа перекредитования — это тот же кредит, для оформления которого проводится стандартная процедура проверки заявителя, в том числе и на предмет погашения предыдущих обязательств. Каждый банк предъявляет свой перечень требований к возрасту, стажу, уровню дохода клиента, который может отличаться в зависимости от внутренней политики учреждения и выбранной программы кредитования. Как правило, рефинансирование потребительских займов в режиме онлайн в том же или других банках в Москве невозможно для заявителей с просрочками по кредитам (в том числе в иностранной валюте), с плохой кредитной историей и созаемщиками. Чтобы работники финучреждения рассмотрели заявку на рефинансирование, необходимо предъявить доказательства:

Каждый банк предъявляет свой перечень требований к возрасту, стажу, уровню дохода клиента, который может отличаться в зависимости от внутренней политики учреждения и выбранной программы кредитования. Как правило, рефинансирование потребительских займов в режиме онлайн в том же или других банках в Москве невозможно для заявителей с просрочками по кредитам (в том числе в иностранной валюте), с плохой кредитной историей и созаемщиками. Чтобы работники финучреждения рассмотрели заявку на рефинансирование, необходимо предъявить доказательства:

- высокого стабильного дохода;

- готовности предоставить движимое или недвижимое залоговое имущество;

- наличия благонадежных поручителей.

Особыми условиями пользуются зарплатные клиенты банков, но даже им придется приготовиться к сложной процедуре проверки и ограничениям по перекредитованию.

Банки одобряющие рефинансирование с просрочками

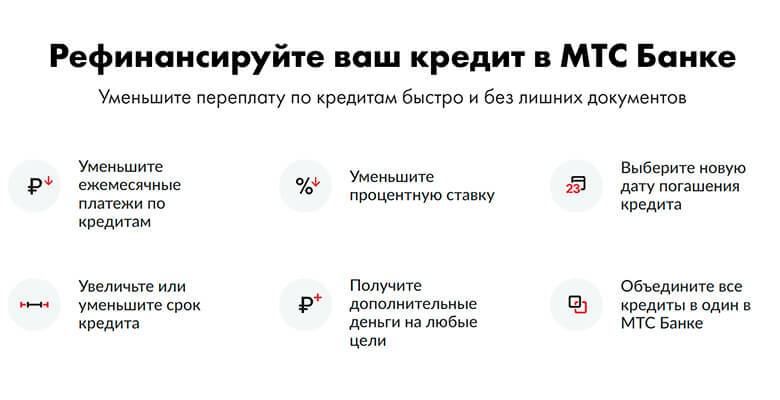

Если кредитная история омрачилась просрочками, не стоит отчаиваться. Российские банки понимают, что непредвиденные жизненные обстоятельства могут вынуждать добропорядочных клиентов пропускать платежи, а потому нередко делают исключение. Достаточно знать, какой банк принимает заявления на рефинансирование кредита с просроченной задолженностью и делает заманчивые предложения для физических лиц. К перечню лояльных финансово-кредитных учреждений относят «ВТБ», «Открытие», «Примсоцбанк», «МТС Банк», «Зенит» и прочие.

Российские банки понимают, что непредвиденные жизненные обстоятельства могут вынуждать добропорядочных клиентов пропускать платежи, а потому нередко делают исключение. Достаточно знать, какой банк принимает заявления на рефинансирование кредита с просроченной задолженностью и делает заманчивые предложения для физических лиц. К перечню лояльных финансово-кредитных учреждений относят «ВТБ», «Открытие», «Примсоцбанк», «МТС Банк», «Зенит» и прочие.

Однако не стоит думать, что рефинансирование — это банковская благотворительность. Напротив, финучреждениям выгодно предоставить заявителю средства для досрочного погашения предыдущего займа, чтобы в дальнейшем зарабатывать на процентах от нового договора. Более того, лояльный клиент с большой долей вероятности воспользуется и другими банковскими продуктами, чем принесет организации дополнительную выгоду.

Подавая заявку на перекредитование, следует внимательно изучить условия договора. Как правило, банки указывают продолжительность периода, за который у клиента не должно быть просрочек. С большими открытыми просрочками оформить рефинансирование практически невозможно. Единственным вариантом остается реструктуризация займа в банке, выдавшем его.

С большими открытыми просрочками оформить рефинансирование практически невозможно. Единственным вариантом остается реструктуризация займа в банке, выдавшем его.

Важно помнить, что каждый новый отказ по заявлениям на кредитование отражается на кредитной линии, а потому лучше основательно подготовиться перед подачей документов на рефинансирование. В этом случае уместным будет заручиться поддержкой специалистов компании «Роял Финанс», способных объективно оценить ситуацию клиента, рассмотреть все доступные варианты и принять взвешенное решение, которое повысит шансы на успешное перекредитование.

Получить кредит

Как рефинансировать просроченный кредит в 2023?

Услуга рефинансирования в последние годы набирает популярность. Заемщик, имея действующие договоры с банками, может подать заявку и оформить кредит в других банках, а полученные деньги будут перечислены на закрытие ранее полученных кредитов. Также есть возможность получить дополнительную сумму на свои нужды.

Но что делать, если у вас есть задолженности по оплате? Шансы на рефинансирование просроченных кредитов меньше. Ведь если заемщик ранее нарушал условия соглашений, риски невозврата по новому кредитному договору будут выше.

Ведь если заемщик ранее нарушал условия соглашений, риски невозврата по новому кредитному договору будут выше.

Поэтому банк обязательно проверит кредитную историю, может предъявить дополнительные условия для одобрения рефинансирования. В 2022 году рефинансировать кредит так, чтобы это было выгодно заемщику, реально, но затруднительно. Это связано с заметным повышением кредитных ставок во всех банках.

Суть и цель рефинансирования

Где взять деньги на погашение обязательств перед банком — вопрос, актуальный сегодня для многих. Один из ответов — в другом банке! За счет рефинансирования заемщик может получить преимущества и льготы по действующим кредитам.

Рассмотрев предложения о рефинансировании от других банков, оценив выгоду и экономию, вы подаете заявление на получение кредита по рефинансированию.

При положительном решении банк сам перечисляет деньги на закрытие ранее взятых кредитов. Дальше вы платите новому кредитору по вновь подписанному договору и графику.

Рефинансировать обязательства имеет смысл, если ставка процентов по новому кредиту будет ниже. В противном случае увеличится общая переплата и долговая нагрузка. Дополнительные преимущества таких программ могут заключаться в более удобном графике погашения, снижении комиссий за обслуживание счета, в других льготах.

Для банков рефинансирование тоже интересно. Они привлекают новую клиентуру, после чего будут получать доход от процентов за пользование деньгами. Чтобы заинтересовать нового клиента, могут предлагать сниженные ставки, упрощенный порядок рассмотрения заявки, другие преимущества.

С плохой кредитной историей можно рискнуть подать заявку на рефинансирование!

Банк, который даст вам согласие на перекредитование, может предложить оформить залог или страховку, привлечь к договору поручителей. Также его программой может предусматриваться требование по сумме дохода, по другим критериям.

Можно ли рефинансировать кредит, если есть просрочки?

Сбои в графике платежей могут уменьшить шансы на перекредитование. Но многие банки одобряют заявки и при просроченных платежах. Например, если на момент обращения у заявителя просрочка составляет всего 1-2 месяца, а ранее он годами платил исправно, то его не назовешь недобросовестным заемщиком.

Но многие банки одобряют заявки и при просроченных платежах. Например, если на момент обращения у заявителя просрочка составляет всего 1-2 месяца, а ранее он годами платил исправно, то его не назовешь недобросовестным заемщиком.

Рефинансирование предусматривает заключение нового кредитного договора. Следовательно, банк будет оценивать кредитоспособность клиента, размер его обязательств, суммы дохода. Также обязательно проверят кредитную историю заявителя, качество исполнения обязательств за прошлые периоды.

При подготовке заявки нужно указать все действующие кредиты, суммы основного долга по ним, начисленные проценты и просрочки. Скрывать эти данные или подделывать их бессмысленно — их проверят по отчету о кредитной истории. Напротив, если честно указать о своих финансовых проблемах и долгах, это будет рассматриваться как добросовестность.

Ограничения могут быть по суммам и видам рефинансируемых кредитов. Например, отдельные банки могут отказаться перекредитовать просроченный кредит с суммой, превышающей лимит программы. Также некоторые банки вообще не берут под рефинансирование ипотеку.

Также некоторые банки вообще не берут под рефинансирование ипотеку.

Особенности рефинансирования с долгами и просрочками

Ниже расскажем об особенностях рефинансирования просроченной ипотеки и других кредитов.

Потребительские кредиты

Банк, в котором у вас есть кредит, может реструктурировать его, предоставить кредитные каникулы. Рефинансирование можно пройти только в другом банке. Заявку можно оставить сразу в нескольких кредитных организациях, предложения которых вас устраивают.

Так как наличие просрочки влечет повышенные риски, повысить шансы на положительное решение можно следующими способами:

- если согласиться на подключение платных услуг, добровольную страховку;

- если заключить договор с привлечением поручителей;

- если согласиться на залог движимого или недвижимого имущества;

- если взять кредит не только на себя, но и на созаемщика.

Так как деньги направляются на закрытие кредитов в других банках, нужно запросить и представить выписку по основному долгу, процентам и просрочки, реквизиты для перевода. При наличии просрочек дополнительную сумму на свои нужды вряд ли одобрят, хотя такие вопросы решаются индивидуально. При заключении договора клиенту могут дать еще ряд льгот — от освобождения от платежей на пару месяцев до удобного графика выплат.

При наличии просрочек дополнительную сумму на свои нужды вряд ли одобрят, хотя такие вопросы решаются индивидуально. При заключении договора клиенту могут дать еще ряд льгот — от освобождения от платежей на пару месяцев до удобного графика выплат.

Рефинансирование ипотеки с просрочкой

Если просроченный кредит является ипотекой, его тоже можно рефинансировать. Но нужно учитывать:

- так как по ипотеке всегда устанавливается залог, он будет перерегистрирован в пользу нового банка;

- переоформление закладной происходит после погашения рефинансируемого кредита.

Также банк обязательно проверит текущее состояние квартиры, ее стоимость. Для этого потребуется отчет эксперта-оценщика, чью работу придется оплатить заемщику. Так что нужно сразу просчитать, будет ли экономия от перекредитования по ипотеке.

Можно ли рефинансировать займ МФО

Банки с рефинансированием просроченных кредитов не практикуют специальных программ в отношении займов. Но чтобы закрыть просрочку по микрозаймам МФО, можно оформить обычный потребительский кредит или карту. Проценты по банковским продуктам всегда ниже, чем у МФО.

Проценты по банковским продуктам всегда ниже, чем у МФО.

Поэтому заемщик в любом случае получит выгоду. Однако наличие просрочек по займам тоже ухудшает кредитную историю, поэтому банк может отказать в заявке.

Какие еще варианты можно использовать при кредитных долгах

Если вы понимаете, что в вашей ситуации рефинансирование будет невыгодным, то с учетом последних изменений в законодательстве в 2022 году вы можете:

- реструктурировать кредит в своем банке, чтобы изменить условия погашения;

- запросить кредитные или ипотечные каникулы, чтобы законно не платить банку до 6 месяцев;

- добиться отсрочки или рассрочки при судебном взыскании долга;

- пройти банкротство, чтобы освободиться от кредитных просрочек.

Не можете выбрать оптимальный способ действий? Проконсультируйтесь у наших юристов обо всех вариантах защиты! С нашей поддержкой вы сможете найти выход даже в самой сложной ситуации.

Поможем законно списать долги

Юрист перезвонит через 1 минуту и проконсультирует.

Пересмотреть условия, рефинансировать или запросить отсрочку: что делать, если вы изо всех сил пытаетесь выплатить ипотечный кредит | Австралийский образ жизни

В декабре 2021 года 34-летняя Салли* купила свою первую недвижимость — квартиру с двумя спальнями в Мельбурне. Пандемия была «действительно странным временем», которое заставило Салли сфокусироваться на улучшении своей жизненной ситуации.

«Меня очень воодушевили все эти аналитические статьи и подкасты, в которых говорилось, что для того, чтобы выйти на рынок, нужно просто быть очень щепетильным, делать все возможное и действительно многим жертвовать. Но как только вы войдете, у вас, по крайней мере, появится ценный актив», — говорит она. «И в этот момент Филип Лоу сказал, что процентные ставки не вырастут до 2024 года».

В течение года Салли пожалела о своем решении купить. Первоначально ее выплаты составляли 3300 долларов в месяц, что должно было быть скудно, но определенно в рамках ее бюджета. Затем последовало девять последовательных повышений ставок. Выплаты Салли теперь составляют 5000 долларов в месяц, что составляет почти 70% ее зарплаты. Чтобы выжить, она подрабатывала фрилансером вне своей работы с девяти до пяти и выставляла свою квартиру на Airbnb. «Наверное, сейчас я работаю на трех работах, — говорит она. Ее социальная жизнь была приостановлена, и она «снова ведет универский образ жизни, когда мне за 30».

Затем последовало девять последовательных повышений ставок. Выплаты Салли теперь составляют 5000 долларов в месяц, что составляет почти 70% ее зарплаты. Чтобы выжить, она подрабатывала фрилансером вне своей работы с девяти до пяти и выставляла свою квартиру на Airbnb. «Наверное, сейчас я работаю на трех работах, — говорит она. Ее социальная жизнь была приостановлена, и она «снова ведет универский образ жизни, когда мне за 30».

«Просто такое ощущение, что я сейчас заперт в этой ситуации. Потому что, если бы я продал свою собственность, я бы потерял, по моим подсчетам, не менее 200 000 долларов. Так что я все равно буду выплачивать кредит, но мне будет негде жить. Поэтому мне кажется, что я здесь в ловушке.

Это было чрезвычайно напряженное и разочаровывающее время. «Эти процентные ставки наносят ущерб молодому поколению — людям, которые действительно изо всех сил пытались попасть на рынок», — говорит она.

Салли — лишь одна из многих австралийцев, испытывающих давление. Мелани Питер, старший консультант по кредитам в Prosperity Finance Advisers, говорит, что повышение ставок превысило 3%-й буфер работоспособности, который банки проверяют при оценке кредитных заявок.

Мелани Питер, старший консультант по кредитам в Prosperity Finance Advisers, говорит, что повышение ставок превысило 3%-й буфер работоспособности, который банки проверяют при оценке кредитных заявок.

Это означает, что многие австралийцы в настоящее время испытывают ипотечный стресс, который будет только усиливаться по мере дальнейшего повышения ставок. И не только выплаты по ипотеке ложатся тяжелым бременем на бюджет домохозяйств.

«Стоимость товаров и услуг выросла, и в наши дни все стало намного дороже», — говорит Виктория Дивайн, автор двух финансовых справочников, ориентированных на миллениалов. «Я не думаю, что банки предвидели это».

Итак, если вы боретесь с повышением процентных ставок, какие у вас есть варианты?

Первый шаг: позвоните в свой банк по номеру

Девайн говорит, что вы можете договориться с вашим текущим банком о более низкой процентной ставке, поговорив с ним. Прежде чем звонить, вооружитесь некоторыми исследованиями процентных ставок конкурентов, потому что «банки заботятся о номер один», поэтому они не собираются предоставлять скидки без веской причины.

«Если вы позвоните в свой банк и прямо спросите: «О, вы можете уменьшить мою процентную ставку?», скорее всего, они откажутся. Но если вы звоните и говорите: «Ну, я видел, что в этом банке процентная ставка ниже, чем у вас», — вы начинаете разговаривать с ними как с клиентом, который потенциально собирается уйти… Если вы угрожаете расстаться с ними, они, скорее всего, направят вас к тому, что они называют «командой по удержанию», и предложат вам сделку, которая может сработать для вас».

Мелани Питер, старший консультант по кредитам в Prosperity Finance Advisors, говорит, что такие платформы, как Canstar, полезны для изучения ставок конкурентов. Она добавляет, что у Macquarie Bank есть хорошие карточные ставки, которые можно использовать в качестве ориентира. И вам не обязательно быть постоянным клиентом, чтобы сделать звонок — если у вас есть ипотечный кредит более шести месяцев, стоит попробовать.

Подпишитесь на еженедельную рассылку по электронной почте с нашими лучшими книгами

Однако вероятность успеха может зависеть от вашего банка. Салли, например, пыталась договориться о более низкой ставке, но ей отказали.

Салли, например, пыталась договориться о более низкой ставке, но ей отказали.

«Некоторые [банки] действительно открыты для этого, а некоторые нет», — говорит Питер. «У меня были некоторые банки, которые сказали: «Нет, не заинтересованы». Другие — например, ANZ — намного более конкурентоспособны. Теперь, когда произошло много рефинансирования и было много оттока, они начинают пытаться удерживать клиентов».

Далее: рассмотрите возможность рефинансирования

Если ваш банк не предложит вам более выгодную сделку, возможно, пришло время подумать о переходе. Если вы готовы справиться с административными трудностями рефинансирования, это может значительно сэкономить вам.

«На рынке более 40 кредиторов, — говорит Питер. «[Рефинансирование] может сэкономить некоторым людям от 7 500 до 10 000 долларов в год. Другие могут составлять всего 2000 или 3000 долларов в год. Но когда вы накапливаете это в течение срока действия кредита… люди экономят от 50 000 до 200 000 долларов в виде процентов в течение 30-летнего периода».

Если ситуация действительно сложная, вы можете подать заявление о финансовых затруднениях в свой банк.

Другой вариант рефинансирования — изменение срока кредита. Если у вас уже есть, скажем, 5 или 10 лет ипотечного кредита, вы можете растянуть его до нового 30-летнего срока, сократив ежемесячные расходы на погашение.

Если у вас есть другие долги, такие как автомобиль или личная ссуда, вы также можете узнать о консолидации их в свой ипотечный кредит, который, опять же, может растянуть срок кредита с пяти лет до 30 лет. Это снизит платежи в краткосрочной перспективе, оставив вам больше денежных средств, чтобы пережить следующие несколько лет.

Если ситуация по-прежнему плохая, попробуйте переключиться только на проценты.

Жилищные кредиты, как правило, устанавливаются в виде основного долга и процентов – это означает, что каждый месяц вы выплачиваете часть фактического кредита плюс большую процентную ставку. Но есть возможность временно перейти на процентные платежи. Это может помочь вам держать голову над водой, пока вы не сможете позволить себе снова начать выплачивать ипотечный кредит.

Это может помочь вам держать голову над водой, пока вы не сможете позволить себе снова начать выплачивать ипотечный кредит.

«Старший экономист Westpac считает, что следующие пару лет будет очень тяжело, а затем ставки начнут падать», — говорит Питер. «Поэтому я бы рекомендовал только проценты на два года — или три, если вы можете их получить, — и если ставки действительно начнут падать… вернуться к [основной сумме и процентам] в этот момент».

Получить одобрение на выплату только процентов может быть сложно — Салли говорит, что спросила об этом, и ей сказали, что «шансы на то, что меня одобрят, очень малы, потому что они действительно затягивают поводья». Не обошлось и без административной головной боли: «Мне прислали документы и сказали, что это, по сути, как переоформлять заявку на очередной кредит».

В крайнем случае: отсрочить выплаты

Если дела действительно идут плохо, вы можете подать в свой банк заявление о финансовых затруднениях, чтобы запросить период амнистии платежей. «По закону они обязаны предлагать это клиентам», — говорит Питер. Условия соглашения будут выглядеть по-разному для каждого клиента.

«По закону они обязаны предлагать это клиентам», — говорит Питер. Условия соглашения будут выглядеть по-разному для каждого клиента.

«Если кто-то потерял работу, например, он мог бы сделать это в течение шести месяцев или 12 месяцев, когда они могли бы, например, просто вносить любую оплату, которую они могут, а затем, когда они получают другую работу, они возвращаются. к обычным платежам», — говорит Питер. По ее словам, в разгар пандемии «это случилось со многими людьми».

Джейн Уилберн, старший юрист Юридического центра по финансовым правам, говорит, что банк не обязан соглашаться предоставить вам финансовую помощь, «но если они отклонят ваш запрос, они должны сообщить вам, почему». Банк также должен проинформировать вас о том, что вы имеете право подать иск в Управление по рассмотрению финансовых жалоб Австралии (Afca), если вы недовольны их решением.

«Поэтому, если они посчитают то, что вы просите у банка, разумным, Afca может приказать банку подчиниться», — говорит Уилберн. Пока вы ведете переговоры по Afca, принудительные действия, такие как изъятие вашего дома, должны быть приостановлены.

Пока вы ведете переговоры по Afca, принудительные действия, такие как изъятие вашего дома, должны быть приостановлены.

Если ситуация становится действительно сложной, Уилберн предлагает обратиться в местный юридический центр, чтобы получить совет, или более подробно изучить ваши варианты с финансовым консультантом. Финансовые консультанты — это не то же самое, что специалисты по финансовому планированию — это бесплатная услуга, доступная для всех, и обычно они работают на благотворительность. Юридический центр по финансовым правам имеет инструмент поиска финансового консультанта на своем веб-сайте, или вы можете связаться с национальной линией помощи по долгам, чтобы выбрать правильное направление.

На данный момент лучшим подходом может быть просто сосредоточиться на том, чтобы пережить следующие пару лет.

«Я определенно буду держаться, потому что это самый разумный поступок, но это просто не очень веселое время», — говорит Салли. «Я просто надеюсь, что через два года моя позиция станет немного сильнее».

*Имя изменено

Могу ли я разблокировать ипотечный кредит, если процентные ставки упадут?

Могу ли я разблокировать ипотечный кредит, если процентные ставки снизятся? Две стратегииЕсли вы заблокируете ипотечный кредит, а затем ставки повысятся, вам повезло: вы сохраните более низкую процентную ставку, которую вы зафиксировали. Но что, если вы заблокируете ипотечный кредит, а затем ставки упадут?

К сожалению, вы не можете просто разблокировать свою ставку, чтобы не платить более высокие проценты. Ваш лучший вариант — спросить своего кредитора о ставке «с плавающей запятой», хотя это будет стоить вам дополнительной комиссии.

Переключение кредитора в последнюю минуту также является вариантом для рефинансистов. Но это означает начинать с нуля, поэтому принимайте решение тщательно и убедитесь, что ваша новая ставка достаточно низка, чтобы она того стоила.

В этой статье (Перейти к…)

- Можно разблокировать?

- Стратегии процентных ставок

- Варианты плавающего понижения

- Смена кредитора

- Блокировка процентной ставки с истекшим сроком действия

- Подробнее о блокировке процентной ставки

- Часто задаваемые вопросы о блокировке процентной ставки

Что означает ли это «зафиксировать» ипотечную ставку?

Фиксация ипотечной ставки означает согласие на процентную ставку и структуру затрат, которые связывают вас и вашего кредитора.

Блокировка ипотечной ставки включает годовую процентную ставку, сборы и план ежемесячных платежей.

Например, вы можете зафиксировать 6,5% для 30-летней ипотеки с фиксированной ставкой — это означает, что ваш кредитор гарантирует, что вы будете платить 6,5% годовых за весь срок кредита, и он не повысит или не понизит вашу ставку, если вы не рефинансируете .

Можно ли разблокировать ипотечную ставку?

Блокировка вашей ипотечной ставки является обязательством между вами и вашим кредитором. Пока ваш ипотечный кредит закрывается до истечения срока действия ставки, ваш кредитор не может изменить вашу ставку, даже если текущие ставки внезапно взлетят до небес.

Это обеспечивает спокойствие для заемщиков. После того, как вы заблокируете, не будет никакого неожиданного повышения цен.

Вы не можете разблокировать свою ипотечную ставку после блокировки. Но могут быть и другие способы получить более низкую ставку после блокировки.

Однако соглашение работает в обе стороны. Если ставки внезапно упадут, вы не можете просто выйти из блокировки ставки и ожидать, что ваш кредитор предложит вам более низкую процентную ставку.

Другими словами, вы не можете разблокировать свою ставку после блокировки. Но могут быть способы выйти из блокировки ставки, если процентные ставки существенно упадут.

«Если ставки значительно снизятся, есть вероятность, что ваш кредитор сможет скорректировать вашу ставку. Но падение, как правило, должно быть хотя бы на один пункт изменения стоимости», — отмечает Джон Мейер, кредитный эксперт The Mortgage Reports и лицензированный MLO.

Две стратегии для получения более низкой ставки после блокировки

Таким образом, если вы фиксируете ставку по ипотеке, а она падает, вам, как правило, приходится сохранять более высокую процентную ставку, которую вы зафиксировали. Но получить более низкую ставку можно. Вы могли бы:

- Спросите своего кредитора о «опционе с плавающей запятой».

Вы заплатите дополнительные расходы при закрытии сделки в обмен на более низкие текущие рыночные ставки

Вы заплатите дополнительные расходы при закрытии сделки в обмен на более низкие текущие рыночные ставки - Отмените заявку на получение кредита и смените кредитора. Вы отказываетесь от своего текущего кредитора и начинаете весь процесс получения кредита заново с новым кредитором, который может предложить вам более низкую ставку

Вы заплатите дополнительные расходы при закрытии сделки в обмен на более низкие текущие рыночные ставки

Вы заплатите дополнительные расходы при закрытии сделки в обмен на более низкие текущие рыночные ставкиОбе эти стратегии имеют огромные преимущества и риски. Вы либо столкнетесь с большими затратами на плавание, либо с большой задержкой и дополнительными документами.

Но если экономия, которую вы получите от более низкой ставки по ипотеке, достаточно значительна, эти препятствия вполне могут того стоить.

В конце концов, если вы храните свой кредит в течение многих лет, более низкая процентная ставка по ипотечному кредиту может сэкономить вам тысячи долларов в виде более низких ежемесячных платежей по ипотечному кредиту.

Итак, давайте подробнее рассмотрим эти два варианта.

Опции плавающего опускания

Предоставление с плавающей запятой или опцион с плавающей запятой — это соглашение между вами и вашим кредитором, которое может быть заключено после того, как вы зафиксируете ставку.

Вы должны заплатить дополнительную комиссию — обычно от 0,5% до 1% от суммы кредита — чтобы снизить фиксированную ставку до текущих ипотечных ставок.

- Например, резерв по ссуде в размере 300 000 долларов США может стоить около 1500 долларов США (0,5 процента от суммы кредита)

Сумма, на которую будет снижена ваша ставка, зависит от текущих рыночных условий и вашей квалификации как заемщика.

Обратите внимание, что вы не платите эту комиссию во время размещения. Скорее, это включено в ваши затраты на закрытие.

Плавающие правила

Многие кредиторы предлагают опционы с плавающей запятой. Но политика и сборы различаются.

Часто вы должны быть в состоянии понизить ставку по ипотеке не менее чем на 0,25%, чтобы использовать опцион с плавающей запятой. А комиссия за плавание вниз может стоить до 1% от суммы нового кредита.

Платить дополнительный 1% авансом по-прежнему относительно дешево по сравнению с суммой процентов, которые вы, вероятно, сохраните в долгосрочной перспективе. Но опцион с плавающей запятой не всегда стоит . Ваша ставка должна быть достаточно низкой, чтобы оправдать затраты.

Но опцион с плавающей запятой не всегда стоит . Ваша ставка должна быть достаточно низкой, чтобы оправдать затраты.

Как работают поплавки?

Допустим, вы получаете ипотечный кредит в размере 300 000 долларов, и в настоящее время вы заблокированы на уровне 6,5%. Затем вы видите, что ставки падают, и хотите воспользоваться этим.

Вот как выглядит математика — в зависимости от того, насколько упали ставки и сколько стоит плавание вниз:

| Сумма кредита | 300 000 долларов | |||

| Заблокированная ставка | 6,5% | |||

| Плата за временное понижение | 0,5% (1500 долларов США) | 1,0% (3000 долларов США) | ||

| Новая ставка | 6,375% | 6,25% | 6,375% | 6,25% |

| Процентные сбережения (30 лет) | 8 568 долл. США | $17 706 | 8 568 долл. США США | $17 706 |

| Стоит ли? | Да | Да | Да | Да |

Но для создания этих сбережений нужно время

Имейте в виду, что сбережения от более низкой процентной ставки накапливаются постепенно, в течение 30 лет. Большинство домовладельцев не держат свою ипотеку в течение всех 30 лет. В среднем около семи лет.

Поэтому, когда вы рассчитываете свои сбережения, вам нужно учитывать, как долго вы будете оставаться дома.

Вот как выглядит стоимость плавающего вниз, если вы держите ипотечный кредит только в течение семи лет вместо 30:

| Сумма кредита | 300 000 долларов | |||

| Заблокированная ставка | 6,5% | |||

| Плата за временное понижение | 0,5% (1500 долларов США) | 1,0% (3000 долларов США) | ||

| Новая ставка | 6,375% | 6,25% | 6,375% | 6,25% |

| Экономия процентов (7 лет) | 2968 долларов | $5 956 | 2968 долларов | $5 956 |

| Стоит ли? | Да | Да | № | Да |

Чтобы узнать, предлагает ли ваш кредитор вариант с плавающей запятой, просто спросите.

И если вы все еще находитесь в фазе покупок, но считаете, что процентные ставки могут еще больше упасть в ближайшем будущем, может быть разумно спросить о возможности плавающей ставки до блокировки вашей ставки — просто в качестве меры предосторожности.

Переключение кредиторов после блокировки

Вот второй сценарий: вы фиксируете ставку по ипотеке, затем ставки падают, а ваш кредитор не предлагает отсрочку платежа. Или ваш кредитор не может предложить вам достаточно низкую ставку, чтобы оправдать ее.

У вас все еще есть варианты.

Второй способ «разблокировать» вашу ипотечную ставку после изменения ставки — просто сбежать с корабля. Вы можете отменить заявку на кредит и вернуться к началу, обращаясь к нескольким кредиторам, пока не найдете самую низкую возможную ставку.

Смена кредитора в последнюю минуту может помочь вам значительно сэкономить на процентах и затратах по кредиту.

Используя приведенный выше пример, вы могли бы сэкономить более 17 000 долларов США, найдя ставку всего на четверть процентного пункта ниже, чем ваша заблокированная ставка.

Имейте в виду, что если вы уйдете от своего кредитора до закрытия кредита , кредитор не имеет права наказывать вас или взимать плату за аннулирование. Федеральные меры защиты дают заемщикам право отказаться от кредита в любое время до его закрытия.

Следует ли менять кредитора после фиксации ставки?Вы имеете право сменить кредитора после блокировки, чтобы найти более низкую ставку. Но должны ли вы?

Если вы рефинансируете свой дом, ответ может быть положительным. Если вы покупаете, ответ, скорее всего, нет.

Рынок недвижимости непредсказуем. Если вы отключите свою текущую заявку на кредит, вы пропустите запланированную дату закрытия, и кто-то другой может сделать предложение о доме, который вы планировали купить.

Вы потеряете дом, а также можете потерять задаток.

При рефинансировании дом уже принадлежит вам, поэтому задержки менее опасны.

Недостатки смены кредитора в середине потока

Недостатки смены кредитора особенно опасны для покупателей жилья. Ставки ниже для рефинансистов, но они все равно должны понимать процесс:

Ставки ниже для рефинансистов, но они все равно должны понимать процесс:

- Задаток : Если вы покупаете дом и отменяете заявку до закрытия, вы можете потерять тысячи задатков, поскольку продавец имеет законное право удержать их, если вы пропустите дату закрытия

- Оформление документов : Повторная выдача кредита означает, что вам необходимо повторно подтвердить свой кредит и доход и подать новое заявление на получение кредита

- Время : Повторное оформление всего процесса подачи заявки может занять месяц или более

- Сборы : Существует большая вероятность того, что вам придется дважды оплачивать сборы третьих сторон (например, проверку кредитоспособности и оценку дома)

Другие трудности могут возникнуть, если у вас есть особые соображения по кредиту, такие как плохая кредитная история, более низкий доход, первоначальный взнос подарочное письмо, банковская выписка по кредиту или другой атрибут, который затрудняет одобрение кредита кредиторами.

Если сначала было сложно получить одобрение, не стоит бросать заявку в поисках чуть более низкой ставки.

Из-за этих проблем стратегия смены кредитора не очень хороша, если только вы не находитесь между молотом и наковальней — привязаны к кредитору с высокими ставками и без возможности плавания вниз.

Опять же, ставки ниже, если вы рефинансируете. Ваш дом не на кону, и вы не рискуете потерять задаток.

Если вы не возражаете против дополнительной работы и времени ожидания, это может быть хорошим решением для вас (и способом избежать платы за плавание от 0,5% до 1%).

Что делать, если моя блокировка ипотечной ставки истечет до закрытия?

Как только вы зафиксируете ставку по ипотеке, вы обречены на «худший» сценарий.

- Если ваш кредит не будет закрыт до истечения срока блокировки ставки, а ставки выросли, вы будете платить по более высокой ставке. («Хотя в некоторых случаях вам, возможно, не придется брать более высокую ставку, если вы можете заплатить сбор за продление закрытия», — говорит Мейер)

- Но если срок блокировки вашего тарифа истек и тарифы упали на , вы не получите более низкий тариф. Вы закроетесь по заблокированной ставке

(«Хотя в некоторых случаях вам, возможно, не придется брать более высокую ставку, если вы можете заплатить сбор за продление закрытия», — говорит Мейер)

(«Хотя в некоторых случаях вам, возможно, не придется брать более высокую ставку, если вы можете заплатить сбор за продление закрытия», — говорит Мейер)Однако многие кредиторы разрешают продление блокировки ставки, если процентные ставки выросли.

Сколько стоит продление блокировки скорости?Вам может ничего не стоить добавить день или два, и небольшая комиссия (от 0,125% до 0,25% от суммы кредита) добавить неделю или две. Вероятно, это стоит сделать, если процентные ставки в последнее время подскочили.

Вы также можете повторно заблокировать кредит с той же процентной ставкой, если не закроете его вовремя.

- Например, если вы заблокировали ипотечный кредит на 30 дней, а через неделю вы понимаете, что для его закрытия потребуется 35 дней, вы сможете повторно заблокировать тот же кредит с новым 30-дневным периодом времени. . («В этом случае уплата 7-дневной платы за продление будет менее дорогостоящей», — добавляет Мейер.)

. («В этом случае уплата 7-дневной платы за продление будет менее дорогостоящей», — добавляет Мейер.)

. («В этом случае уплата 7-дневной платы за продление будет менее дорогостоящей», — добавляет Мейер.)Если ставки не изменились или немного снизились, ваш кредитор должен позволить вам повторно заблокировать без дополнительной оплаты.

Если ставки выросли, возможно, вам придется договориться о новом замке. Или рискните, когда ставки упадут до истечения срока действия, и затем снова заблокируйте.

Должен ли я блокировать ипотечную ставку?

Вы не можете закрыть ипотечный кредит без предварительной фиксации процентной ставки — вы должны сделать это, даже если вы ждете час, прежде чем кредитор напечатает ваши окончательные документы.

Все соглашения о блокировке ипотечной ставки содержат:

- «Дата вступления в силу», когда истечет срок блокировки тарифа

- Процентная ставка

- Специальная ипотечная программа, например, 30-летний фиксированный кредит или 5/1 ARM

- Стоимость вашей ставки (например, 1 балл, что составляет 1% от суммы кредита)

Хотя не все ипотечные кредиторы требуют, чтобы соглашения о блокировке процентной ставки были заключены в письменной форме, для вас лучше иметь письменное соглашение.

Вы можете зафиксировать свой тариф лично, подписать и вернуть факс или подписать в электронном виде с помощью такой службы, как DocuSign.

Лучше доказать, что вы зафиксировали ставку X на количество дней Y, и убедиться, что вы понимаете, на что вы соглашаетесь. Письменное соглашение упрощает эту задачу.

Влияет ли тип кредита на блокировку процентной ставки по ипотеке?

Блокировка процентной ставки по ипотеке работает более или менее одинаково с любым традиционным типом ипотеки — как с государственной, так и с обычной ссудой.

Да, ссуды, поддерживаемые государством — ссуды VA, USDA и FHA — контролируются федеральными агентствами, такими как ссуда FHA, ссуда VA и ипотека USDA, но частные кредиторы по-прежнему имеют последнее слово в отношении ставок и политики блокировки ставок.

При этом для закрытия некоторых типов кредитов может потребоваться немного больше времени, что может повлиять на ваши решения о том, когда — и на какой срок — зафиксировать ставку.

Попросите вашего кредитного специалиста оценить время закрытия, чтобы избежать возможного повышения ставки в дни, предшествующие одобрению и закрытию кредита.

Почему меняются ставки по ипотеке?

Ипотечные ставки колеблются ежедневно в зависимости от рыночных условий. В любой день ставки могут повышаться или понижаться на долю процентного пункта.

Иногда рейты сильно меняются. Например, всплеск инфляции в 2022 году побудил Федеральную резервную систему семь раз повысить базовую процентную ставку.

Когда ФРС повышает свою базовую ставку, ставки почти по всем формам заимствования следуют этому примеру. Это включает в себя кредитные карты, ипотечные кредиты, автокредиты и потребительские кредиты. Кто-то, кто зафиксировал свою ипотечную ставку до одного из повышений ставки ФРС, сохранил бы заблокированную более низкую ставку.

Часто задаваемые вопросы о блокировке ипотечной ставки Что произойдет, если срок действия моей блокировки по ипотечной ставке истечет до закрытия? Если срок действия блокировки ставки истекает до закрытия, вам придется повторно заблокировать ставку, чтобы закрыть кредит. Если ставки не изменились, ваша новая ставка, скорее всего, будет той же ставкой, на которую вы изначально имели право. Если ставки увеличились в течение периода блокировки, ваша ставка, скорее всего, вырастет. Но если ставки упали, вы не получите более низкую ставку. Скорее всего, вы все равно получите первоначальную ставку, которую зафиксировали.

Если ставки не изменились, ваша новая ставка, скорее всего, будет той же ставкой, на которую вы изначально имели право. Если ставки увеличились в течение периода блокировки, ваша ставка, скорее всего, вырастет. Но если ставки упали, вы не получите более низкую ставку. Скорее всего, вы все равно получите первоначальную ставку, которую зафиксировали.

Да, вы можете зафиксировать ипотечную ставку более чем у одного кредитора. Некоторые заемщики решают зафиксировать ставку у Кредитора 1 и позволить своей ставке плавать у Кредитора 2. Таким образом, если ставки упадут, у них будет резервная копия. Они могут зафиксировать более низкую ставку у Кредитора 2 и отменить свою заявку у Кредитора 1 с меньшими последствиями.

Можно ли сменить кредитора после блокировки ставки? Да, вы можете сменить кредитора после блокировки ставки. Но вам придется начать процесс подачи заявки с вашим новым кредитором заново. Это означает получение предварительного одобрения, подачу всех ваших документов и ожидание андеррайтинга — дважды. В целом, закрытие ипотеки или рефинансирование обычно занимает больше месяца. Это может занять шесть недель или даже больше. Поэтому, если вы приближаетесь к дате закрытия первоначальной заявки, очень тщательно рассмотрите свои варианты, прежде чем принимать решение о смене кредитора.

Но вам придется начать процесс подачи заявки с вашим новым кредитором заново. Это означает получение предварительного одобрения, подачу всех ваших документов и ожидание андеррайтинга — дважды. В целом, закрытие ипотеки или рефинансирование обычно занимает больше месяца. Это может занять шесть недель или даже больше. Поэтому, если вы приближаетесь к дате закрытия первоначальной заявки, очень тщательно рассмотрите свои варианты, прежде чем принимать решение о смене кредитора.

Да! Вы можете договориться об ипотечных ставках с вашим кредитором. Многие покупатели жилья впервые не знают об этом. Это проще всего сделать, когда вы находитесь в фазе шоппинга. Вы можете получить котировки с несколькими ставками и иногда использовать более низкую ставку в качестве рычага с кредитором, которого вы хотите. Если вы уже заблокированы, а ставки падают, у вас все еще может быть место для переговоров. Кредиторы тратят время и деньги на оформление ипотечных заявок и проигрывают, если заемщики отказываются от залога. Так что они могут захотеть работать с вами. Стоит спросить.

Кредиторы тратят время и деньги на оформление ипотечных заявок и проигрывают, если заемщики отказываются от залога. Так что они могут захотеть работать с вами. Стоит спросить.

Вы можете отменить блокировку ипотечной ставки, но есть последствия. Отказ от блокировки скорости означает отказ от приложения, в которое вы вложили время и деньги. Вам придется подать заявку на ипотеку с самого начала, и вам, вероятно, придется повторно оплачивать сборы, такие как проверка кредитоспособности и оценка дома. Кроме того, вы можете поставить под угрозу весь процесс покупки жилья, потому что ваша новая заявка на получение кредита, скорее всего, задержит дату закрытия, указанную в вашем контракте. Если вы уже зафиксировали ставку, и она падает, спросите у своего кредитора о вариантах с плавающей запятой вместо того, чтобы отказываться от нее.

Разумно ли зафиксировать процентную ставку по ипотеке? Да. Блокировка ставки защищает вашу заявку на получение кредита от колебаний процентной ставки, которые происходят постоянно. Это также позволяет вашему кредитору завершить ваш кредит. Кроме того, фиксированная ставка позволяет рассчитать ежемесячный платеж до закрытия кредита. Но прежде чем зафиксировать свою ставку, убедитесь, что вы понимаете правила и комиссии вашего кредитора.

Блокировка ставки защищает вашу заявку на получение кредита от колебаний процентной ставки, которые происходят постоянно. Это также позволяет вашему кредитору завершить ваш кредит. Кроме того, фиксированная ставка позволяет рассчитать ежемесячный платеж до закрытия кредита. Но прежде чем зафиксировать свою ставку, убедитесь, что вы понимаете правила и комиссии вашего кредитора.

Нет. Ваша фиксированная ставка относится к конкретным данным вашего кредита, включая сумму кредита, поэтому вы не можете изменить сумму кредита после блокировки. Если вы ожидаете существенные изменения в кредитной заявке.

Стоит ли зафиксировать тариф? Большинство кредиторов не будут взимать плату за фиксирование вашей ставки, потому что стоимость учитывается в комиссии и процентах по вашему кредиту. Но если вам нужен необычно длительный период блокировки ставки — например, 60 дней — ваш кредитор может взимать дополнительную комиссию, которая включена в расходы на закрытие. Вы также можете оплатить дополнительные расходы за продление блокировки тарифа. Большинство кредиторов измеряют эту стоимость в процентах от суммы кредита (например, 0,25%).

Вы также можете оплатить дополнительные расходы за продление блокировки тарифа. Большинство кредиторов измеряют эту стоимость в процентах от суммы кредита (например, 0,25%).

Если процентные ставки снижаются после блокировки вашей ставки, вы по-прежнему придерживаетесь своей первоначальной согласованной ставки, если только ваш кредит не включает положение о плавающей ставке. Вы можете отменить заявку на получение кредита и найти кредитора, который даст вам более низкую ставку, но вы по-прежнему несете ответственность за финансирование покупки дома до даты закрытия.

В какой день недели лучше всего фиксировать ипотечную ставку? Понедельник — лучший день для фиксации ставок на самом низком уровне, а среда, как правило, неблагоприятна. Об этом сообщает ипотечная компания MBSQouteline.