Рефинансирование кредита от 8,9% с плохой кредитной историей и просрочками без отказа

Я ознакомлен со следующими положениями и согласен на их применение:

Настоящим даю свое согласие ООО «НКБ» на обработку в

соответствии с Федеральным законом № 152-ФЗ от 27.07.2006 «О персональных данных» любой информации,

относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств

автоматизации, так и без использования таких средств, то есть на совершение следующих действий:

Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование,

обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим

лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и

реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе

регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об

имуществе), образовании, профессии, доходах и расходах.

Настоящее согласие дается мной:

Для осуществления проверки предоставленных мной информации и сведений;

Для целей продвижения на рынке (в том числе путем осуществления прямых контактов со мной с помощью средств

связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе

SMS-сообщения, факсимильную связь и другие средства связи) продуктов (услуг) ООО «НКБ», совместных

продуктов компаний-партнеров и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц.

Согласие, данное в настоящем пункте, предоставляется на срок моей жизни. Исполнение мной своих обязательств по Договорам, либо прекращение Договоров, заключенных между мною ООО «НКБ» как на дату подписания настоящего Согласия, так и в будущем, не прекращают действие настоящего согласия. Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «НКБ» письменного уведомления, полученного ООО «НКБ».

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!

Например: у вас попросили перевести средства, чтобы узнать кредитную историю. Любые виды взимания денег до

выполнения услуги от лица компании «НКБ» — это мошенники. Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться

с нами

Спасибо!

Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться

с нами

Спасибо!

Можно ли взять ипотеку с плохой кредитной историей

Оглавление

- Дадут ли ипотеку с плохой кредитной историей

- Как взять жилищный кредит без КИ

- Как улучшить кредитную историю — советы экспертов

- Созаемщик по ипотеке с плохой КИ

- Требования для поручителей

- Рефинансирование ипотеки с плохой кредитной историей

Для граждан РФ со средним уровнем дохода оформление ипотеки — реальный шанс приобрести собственное жилье, если нет достаточной суммы денег на покупку недвижимости.

Дадут ли ипотеку с плохой кредитной историей

При получении заявки на одобрение ипотеки банк запрашивает в бюро кредитных историй (БКИ)информацию, которая содержит записи о взаимоотношениях физического лица с кредиторами. При наличии отрицательных записей снижается вероятность одобрения ипотеки.

Своевременно погашенная задолженность, а также отсутствие просрочек по ежемесячным платежам положительно влияют на оценку благонадежности клиента. При этом если у человекадолги по оплате штрафов в коммерческих и государственных организациях, по которым было вынесено решение суда, то эти данные также могут отрицательно влиять на итог рассмотрения заявки, т.к. банки также проверяют эту информацию. Поэтому перед тем, как взятьипотеку на покупку недвижимости, рекомендуют узнать, какая у клиента КИ. Сделать запрос можно в организации, которые уполномочены собирать, хранить и предоставлять по требованию данные о заемщиках. Проверить информацию можно в личном кабинете на сайте Госуслуг.

При этом если у человекадолги по оплате штрафов в коммерческих и государственных организациях, по которым было вынесено решение суда, то эти данные также могут отрицательно влиять на итог рассмотрения заявки, т.к. банки также проверяют эту информацию. Поэтому перед тем, как взятьипотеку на покупку недвижимости, рекомендуют узнать, какая у клиента КИ. Сделать запрос можно в организации, которые уполномочены собирать, хранить и предоставлять по требованию данные о заемщиках. Проверить информацию можно в личном кабинете на сайте Госуслуг.

На начало 2022 года в России действуют семь бюро кредитных историй, в том числе НКБИ, ООО «Кредо», ОКБ, где хранятся данные о долговых обязательствах гражданина в течение 7 лет. Запросить КИ можно дважды в год бесплатно, более двух раз — на платной основе. Поэтому ответ на вопрос: «Нужна ли кредитная история для оформления ипотеки?» — скорее «да», чем «нет», т.к. есть банки, которые не одобряют заявки без КИ в принципе. Проблемные заемщики и граждане без КИ могут получитьотказ или одобрение меньшей суммы, чем изначально они планировали.

Прежде чем оформить ипотеку, важно понимать, какие факторы могу испортить кредитную историю. К таким критериям относятся:

- Наличие просрочек. Если заемщик ранее нарушал сроки внесения ежемесячного платежа, то при заключении нового договора с большой вероятностью ему будет отказано.

- Многочисленные отклоненные запросы в разных банках. Если одни кредиторы приняли решение о ненадежности клиента, то другие могут отказать без объяснения причин.

- Судебные взыскания. В эту группу входят неоплаченные обязательства, долги за оплату мобильной связи, капитального ремонта помещения и алименты, в том числе в многодетных семьях. Данный показатель характеризует ответственность и исполнительность заемщика.

- Мошенничество при оформлении кредита. Если заявитель ранее предоставлял неофициальные копии паспортов третьих лиц, то информация о его незаконных действиях будет известна банку при подаче заявки.

- Частые запросы в микрофинансовые организации. Такие компании выдают краткосрочные кредиты по паспорту и под высокие проценты. Большое количество отметок об обращении к микрозаймам может негативно повлиять на рейтингклиента.

- Нулевая кредитная история. Отсутствие записей в КИ затрудняет проведение оценки благонадежности и ответственности будущего заемщика.

При заключении ипотечного договора клиент заполняет анкету о доходах и имеющейся собственности, предоставляет информацию о трудоустройстве. По результату проверки гражданину присваивается определенное количество баллов. Решение о выдаче ипотеки принимается на основе различных факторов. Поэтому даже при наличии высокого рейтинга заемщик может получить отказ по причине, например, несоответствия объекта недвижимости требованиям договора.

Несмотря на риски, многие банки идут навстречу гражданам и готовы одобритьипотеку, если кредитная история испорчена. Связано это с постоянной конкуренцией на рынке и увеличением числа заемщиков, имеющих трудности при погашении задолженности из-за текущего экономического положения в России.

- заключение договора поручительства;

- ривлечение созаемщиков;

- предоставление ликвидной недвижимости в залог;

- документальное подтверждение неофициальных источников дохода;

- погашение ранее взятых долгов;

- наличие большого первоначального взноса;

- наличие активов в собственности.

Таким образом при выдаче кредитабанки снижают риски. Если заемщик не погасит обязательства в срок, то кредитор вправе забрать недвижимость, находящуюся в залоге.

Как взять жилищный кредит без КИ

Если у гражданина нет записей в реестре БКИ, то возможность получить ипотеку все же существует. Однако в этом случае банки будут оценивать ответственность и благонадежность клиентабез кредитной истории по другим критериям.

- подтверждение платежеспособности с помощью справки о доходах и суммах налога физического лица;

- отсутствие неоплаченных штрафов, задолженностей за коммунальные услуги;

- изучение информации о заявителе в судебных инстанциях.

Повысить шансодобренияипотекизаемщику без КИ поможет наличие недвижимости в собственности, семьи, предоставление дополнительного залога, работа в бюджетной организации. Также оценивается материальное положение и благонадежность второго супруга, который будет выступать созаемщиком в договоре.

Однако стоит понимать, что при отсутствии кредитной истории, банк вправе одобрить меньшую сумму, особенно при минимальном размере первоначального взноса (от 15–20%). При этом процентная ставка может быть повышенной. Если такие условия не устраивают будущего заемщика, то возможны варианты изменения КИ.

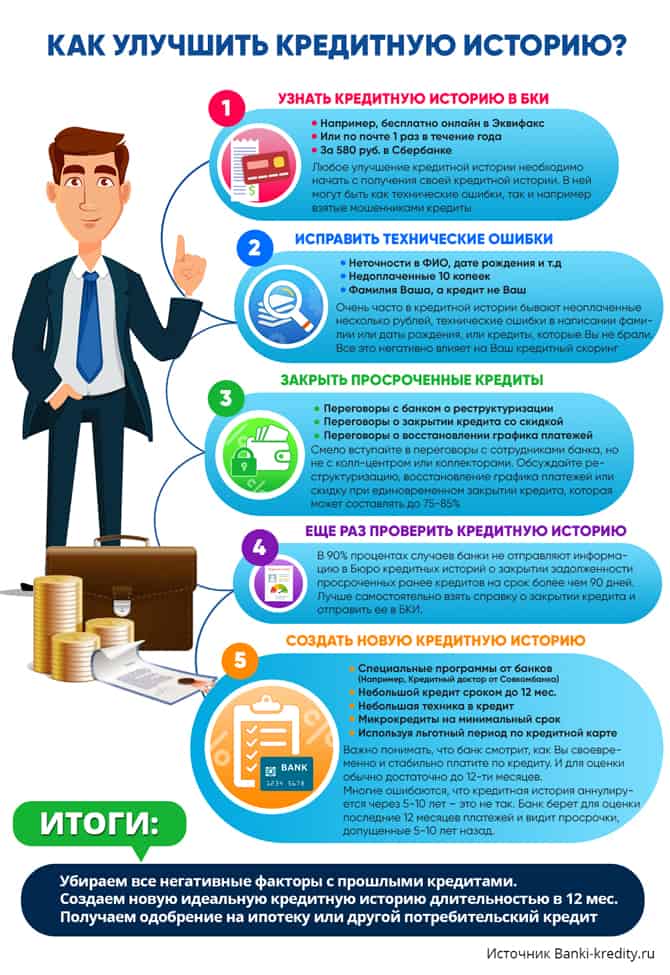

Как улучшить кредитную историю — советы экспертов

В случае если вы уже оформляете ипотеку, исправить рейтинг не получится. Сведения о событиях, влияющих на улучшение кредитной истории, должны передаваться в БКИ в течение 5 дней. Но это не означает, что записи о благонадежности клиента будут изменены в короткие сроки. Поэтому перед тем, как подать заявку в банк, необходимо заранее проверить рейтинг заемщика. Чтобы улучшить кредитную историю, специалисты советуют:

Сведения о событиях, влияющих на улучшение кредитной истории, должны передаваться в БКИ в течение 5 дней. Но это не означает, что записи о благонадежности клиента будут изменены в короткие сроки. Поэтому перед тем, как подать заявку в банк, необходимо заранее проверить рейтинг заемщика. Чтобы улучшить кредитную историю, специалисты советуют:

- рефинансировать ранее открытые кредиты, объединив их в один;

- устранить просрочки по открытым долгам и штрафам;

- открыть вклад и регулярно пополнять счет;

- вовремя оплачивать текущие ежемесячные платежи;

- закрыть договор обслуживания ненужных кредиток.

Формирование положительной КИ даст результат минимум через полгода. Еще месяц потребуется на обновление данных в БКИ. Чтобы повысить шансы одобренияипотеки с плохой или нулевой кредитной историей, можно также внести первоначальный платеж до 50% и более. Привлечение созаемщика и/или поручителя с высоким уровнем дохода позволит снизить риск отказа со стороны банка.

Созаемщик по ипотеке с плохой КИ

Требования по платежеспособности и благонадежности одинаковы как для титульного заемщика, так и для созаемщика. Привлекая к ипотечному кредитованию сторонних лиц, необходимо заранее проверить их рейтинг. Если у созаемщика испорченная кредитная история, а клиент имеет недостаточный доход, то большая вероятность, что в ипотеке будет отказано.

Для повышения шанса одобрения заявки можно привлечь до трех лиц из числа близких и дальних родственников или друзей. Основное условие выбора созаемщиков — хорошая платежеспособность, соответствие банковским требованиям и отсутствие плохой кредитной истории. В том случае если при рассмотрении заявления на ипотеку от двух супругов, выяснится, что у одного из них есть негативные пятна в КИ, то банк будет оценивать, в какой период возникли финансовые трудности. Если до брака, то кредитор может не брать в расчет прошлые штрафы и просрочки.

Требования для поручителей

К доверенным лицам предъявляются такие же строгие требования, как и к другим участникам договора. При невыполнении заемщиком обязанностей перед банком, поручитель обязуется выплатить долг. Поэтому при рассмотрении заявки на жилищный кредит оценивается платежеспособность и финансовая надежность всех лиц, указанных в договоре.

При невыполнении заемщиком обязанностей перед банком, поручитель обязуется выплатить долг. Поэтому при рассмотрении заявки на жилищный кредит оценивается платежеспособность и финансовая надежность всех лиц, указанных в договоре.

Если у поручителя плохая кредитная история, то ответ банка может быть отрицательным. Решение кредитора будет зависеть от длительности, характера и суммы просрочек. При задержках выплат от 10 до 30 календарных дней еще возможно оформить ипотеку. Но в таком случае банки вправе одобрить меньшую сумму или повысить процентную ставку, чтобы снизить собственные риски.

Рефинансирование ипотеки с плохой кредитной историей

Оформление нового кредита на выгодных условиях — оптимальное решение для снижения финансовой нагрузки заемщика. Рефинансирование также актуально в том случае, когда клиент столкнулся с трудностями погашения ежемесячных платежей. Наличие просрочек по действующим долговым обязательствам повлияет на то, будет ли одобрена новая ипотека.

Решение по рефинансированию кредитов принимается в индивидуальном порядке после оценки платежеспособности и благонадежности титульного заемщика и созаемщиков. Для снижения рисков банк вправе запросить дополнительные документы, подтверждающие второстепенный доход, наличие ликвидной недвижимости в залоге. Поэтому при необходимости взять ипотеку заемщику с плохой кредитной историей важно проверить отсутствие просрочек и задолженностей по любым видам платежей. Если все же существуют проблемы, то заемщику стоит постараться исправить КИ. Узнать подробнее о предложениях по оформлению ипотеки и нюансах повышения кредитного рейтинга можно у экспертов Азиатско-Тихоокеанского банка (АО).

Поделиться:

Рассчитать ипотекуДругие статьи

22 декабря 2022

Читать 10 мин

Ипотека в декрете

ЧитатьЧитать 10 мин

Погашение ипотеки: что дальше

ЧитатьЧитать 10 мин

Оформление ипотечной квартиры в собственность

ЧитатьКак рефинансировать ипотеку с плохой кредитной историей

Сравните ставки рефинансирования сегодня

Как LendingTree получает оплату? LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор: Обновлено: 28 апреля 2023 г. Мы стремимся предоставлять точный контент, который поможет вам принимать обоснованные финансовые решения. Наши партнеры не заказывали и не одобряли этот контент. Прочтите наш В LendingTree мы стремимся предоставлять точный и действенный контент, который поможет вам принимать обоснованные решения о своих деньгах. Наша команда писателей и редакторов следует этим основным принципам:- Мы тщательно проверяем факты и проверяем достоверность всего контента. Мы стремимся исправлять любые ошибки, как только нам о них становится известно.

- Наши партнеры не заказывают и не одобряют наш контент.

- Наши партнеры не платят нам за показ какого-либо конкретного продукта в нашем контенте, но мы показываем некоторые продукты и предложения от компаний, которые выплачивают компенсацию LendingTree. Это может повлиять на то, как и где предложения будут отображаться на сайте (например, в заказе).

- Мы просматриваем и опрашиваем как внешние, так и внутренние авторитетные источники нашего контента и раскрываем источники в нашем контенте.

Проблемы с кредитным рейтингом и кредитной историей могут отпугнуть некоторых домовладельцев от рефинансирования. Хорошие новости: существует ряд различных вариантов рефинансирования с плохой кредитной историей. Понимание того, как работает каждый вариант, может помочь вам решить, имеет ли смысл рефинансирование плохой кредитной истории.

9 советов по рефинансированию с плохой кредитной историей

1. Поговорите с вашей текущей ипотечной компанией

Никогда не помешает позвонить в вашу текущую ипотечную компанию, чтобы узнать, не снизят ли они вашу ставку, даже при сомнительной кредитной истории. В зависимости от того, как долго у вас была ипотека, они могут предложить вам новую ставку или лучшие условия, чтобы сохранить ваш бизнес. Тем не менее, вы все равно должны сравнить ставки с тремя-пятью другими кредиторами, чтобы убедиться, что вы получаете лучшее предложение.

В зависимости от того, как долго у вас была ипотека, они могут предложить вам новую ставку или лучшие условия, чтобы сохранить ваш бизнес. Тем не менее, вы все равно должны сравнить ставки с тремя-пятью другими кредиторами, чтобы убедиться, что вы получаете лучшее предложение.

2. Ознакомьтесь с программой FHA по упрощенному рефинансированию

Если ваша текущая ипотека обеспечена Федеральной жилищной администрацией (кредит FHA), вы можете претендовать на получение упрощенного рефинансирования по FHA. Вам не потребуются документы о доходах или оценка дома, хотя вам нужно будет доказать, что вы своевременно вносили платежи за последние 12 месяцев. Несколько недостатков: вы не можете включить расходы в кредит, если вы не получите оценку или не попросите кредитора увеличить процентную ставку, и вам придется снова платить ипотечное страхование FHA.

3. Попробуйте обычное рефинансирование FHA

Ключевое преимущество рефинансирования FHA по сравнению с обычным рефинансированием заключается в том, что вы можете занять до 97,75% от оценочной стоимости вашего дома с кредитным рейтингом всего 580 — общепринятый минимальный балл. составляет 620. Кредитные баллы не влияют на страховые взносы FHA по ипотечному кредитованию, поэтому это может сэкономить вам сотни долларов ежемесячно по сравнению с обычными премиями по ипотечному страхованию, которые зависят от кредитного рейтинга.

составляет 620. Кредитные баллы не влияют на страховые взносы FHA по ипотечному кредитованию, поэтому это может сэкономить вам сотни долларов ежемесячно по сравнению с обычными премиями по ипотечному страхованию, которые зависят от кредитного рейтинга.

4. Рассмотрите рефинансирование FHA с выплатой наличных

Рефинансирование с выплатой наличных FHA позволяет вам занять больше, чем вы в настоящее время должны, и присвоить разницу в наличных деньгах с кредитным рейтингом всего 500. Это может быть отличным вариантом для погасить максимальные остатки кредитной карты и повысить свой кредитный рейтинг. Одно предостережение относительно рефинансирования FHA наличными: вы не можете занимать более 80% стоимости вашего дома или больше, чем лимиты кредита FHA в вашем регионе, которые в большинстве регионов составляют 472 030 долларов, но могут доходить до 1089 долларов. , 300 в дорогих зонах.

, 300 в дорогих зонах.

Рефинансирование наличными через FHA вскоре может стать еще более привлекательным, поскольку Fannie Mae и Freddie Mac повышают комиссию, взимаемую за снятие наличных при рефинансировании с помощью обычного кредита. С 1 мая 2023 года для многих заемщиков дорожает обычное рефинансирование наличными. Комиссия будет варьироваться от 0,375% до 5,125% от суммы кредита, в зависимости от вашего кредитного рейтинга и LTV.

5. Узнайте, имеете ли вы право на рефинансирование VA Streamline

Домовладельцы, у которых уже есть кредит, обеспеченный Министерством по делам ветеранов США (VA), могут использовать упрощенную программу рефинансирования, известную как кредит рефинансирования со снижением процентной ставки VA (IRRRL). Для IRRRL не требуется ипотечное страхование, проверка дохода или оценка, и пока есть экономия денег и вы вовремя выплатили кредит VA, процесс утверждения довольно прост. Тем не менее, вам, возможно, придется заплатить комиссию за финансирование VA, если вы не освобождены.

6. Замена обычного кредита или кредита FHA кредитом VA

Военные заемщики, которые не использовали свое право на участие в программе VA для покупки дома, могут использовать его для рефинансирования и погашения существующего FHA или обычного кредита, даже с плохой кредитной историей и небольшим собственным капиталом. Правомочные домовладельцы могут занимать до 100% стоимости своего дома и включать расходы на закрытие VA в кредит. Однако, когда вы рассматриваете этот вариант, обратите внимание, что сборы за финансирование VA дороже, чем вариант IRRRL, а сборы за оценку VA обычно выше, чем FHA или обычные оценки.

7. Получите больше наличных с кредитом VA

Военные домовладельцы могут занять до 90% стоимости своего дома с рефинансированием наличными VA — это на 10% больше, чем позволяют FHA или обычные правила рефинансирования наличными. Однако, хотя VA не устанавливает минимальный кредитный рейтинг, кредиторы часто требуют как минимум 620 баллов. Как и другие варианты рефинансирования кредита VA, ипотечное страхование не требуется, хотя вы можете заплатить комиссию за финансирование VA.

8. Изучите рекомендации Министерства сельского хозяйства США по упрощенной помощи

Сельские домовладельцы, своевременно выплатившие текущие кредиты Министерства сельского хозяйства США (USDA) в течение последних 12 месяцев, могут претендовать на упрощенную помощь в рефинансировании USDA. Этот вариант рефи не требует проверки кредитоспособности, оценки и документации о доходах. Примечательно, что заемщики должны откладывать не менее 50 долларов в месяц и могут соответствовать требованиям, даже если их дом больше не находится в обозначенном сельском районе.

9. Узнайте у кредитного специалиста о правилах, не связанных с QM. За исключением неквалифицированных ипотечных кредитов, некоторые кредиторы, не относящиеся к QM, предлагают программы, которые позволяют вам рефинансировать в течение дня после завершения банкротства или обращения взыскания, по сравнению с двумя-семью годами, которые вы ждали бы для получения кредита VA, обычного кредита или кредита FHA. Ожидайте более высоких ставок и комиссий, а также следите за штрафами за досрочное погашение или другими рискованными функциями.

Что такое плохой кредит для рефинансирования?

Когда вы рефинансируете обычный кредит, кредитный рейтинг ниже 620 будет считаться плохим, поскольку он не будет соответствовать минимальному стандартному требованию кредитного рейтинга. Кредиторы FHA предлагают кредиты рефинансирования с баллами всего 500, но они взимают более высокие процентные ставки, чтобы компенсировать риск того, что вы не сможете произвести платеж.

Однако, даже если у вас высокий балл, ваш кредит может считаться «плохим» из-за недавнего обращения взыскания или банкротства. Например, обычные кредиторы требуют, чтобы вы ждали четыре года после банкротства по главе 7, даже если ваши кредитные рейтинги приемлемы.

В приведенной ниже таблице указаны требования к минимальному кредитному рейтингу и периоду ожидания после банкротства или обращения взыскания: 0095

- Своевременные платежи за последние 12 месяцев нет минимального балла 7

Срочное рефинансирование FHA - 580 кредитный рейтинг 97,75% LTV

- 500-579 кредитный рейтинг 90% LTV

- 2 года после главы 7 900 20

- 1 год после главы 13

- 3 лет

FHA рефинансирование наличными - 500 кредитный рейтинг до 80% LTV

90 018 - 2 года после главы 7

- 1 год после главы 13

- 3 года

VA IRRRL - Нет минимального кредитного рейтинга 90 020

- Своевременные платежи за последние 12 месяцев

- Должен иметь текущий кредит VA

- N/A

- N/A

VA рефинансирование со ставкой и сроком - 900 19 Минимальный кредитный балл не требуется

- 2 года после главы 7

- 1 год после главы 13

- 2 года

Рефинансирование VA наличными - Минимальный кредитный рейтинг не требуется

- 2 года после главы 7

- 1 год после главы 13

- 2 года

Оптимизированная помощь Министерства сельского хозяйства США - Своевременные платежи за последние 12 месяцев

- Н/Д

- Н/Д

Кредиты, не связанные с УК - Кредитный рейтинг от 500

- Без периода ожидания

- Без периода ожидания 900 27

Хорошей новостью для заемщиков с низким кредитным рейтингом является то, что в 2023 году обычные кредиты станут немного более доступными.

Fannie Mae и Freddie Mac вводят новые правила, которые в целом сократят расходы для заемщиков с кредитным рейтингом. между 640 и 680. Большинство этих изменений вступят в силу 1 мая 2023 года. Однако одно правило, которое увеличит расходы для заемщиков с отношением долга к доходу (DTI) более 40%, не будет отменено. действует до 1 августа 2023 г.Как рефинансировать с плохой кредитной историей

Если у вас посредственная кредитная история, особенно важно найти компании по рефинансированию ипотечных кредитов с плохой кредитной историей. Если у вас плохая кредитная история, следуйте этому контрольному списку при поиске кредиторов по рефинансированию:

- Сначала получите отчет об ипотечной кредитной истории. Проверьте наличие красных флажков или ошибок, влияющих на ваши результаты.

- Используйте инструмент оценки стоимости дома, чтобы определить текущую рыночную стоимость вашего дома (вы можете пропустить этот шаг с опцией упрощенного рефинансирования).

- Выберите подходящую программу рефинансирования кредита с плохой кредитной историей, используя приведенную выше таблицу.

- Предоставляйте одинаковую финансовую информацию всем рефинансирующим кредиторам для точной оценки кредита.

- Будьте откровенны в отношении любых серьезных кредитных проблем (например, истории просроченных платежей, банкротств или лишений права выкупа).

- По возможности получайте все ценовые котировки в один и тот же день.

- Получите письменное подтверждение блокировки ставки после выбора кредитора.

Шаги № 1 и № 2 имеют решающее значение для получения точной котировки процентной ставки от рефинансирующего кредитора, который специализируется на плохой кредитной истории. Начните с вашей текущей ипотечной компании и попросите их получить ваш кредитный рейтинг, чтобы вы знали, где вы находитесь.

Онлайн-оценщик стоимости дома даст вам примерное представление о текущей рыночной стоимости вашего дома, что особенно важно для рефинансирования наличными.

Следует ли рефинансировать с плохой кредитной историей?

Вам следует рефинансировать кредит с плохой кредитной историей, если вы окупите затраты на закрытие до того, как продадите свой дом. Вы можете рассчитать точку безубыточности, разделив общие затраты на закрытие на сумму, которую вы будете экономить ежемесячно. Например, если вы потратите 7500 долларов, чтобы сэкономить 300 долларов в месяц, вы окупите затраты через 25 месяцев. Пока вы намерены оставаться дома хотя бы столько времени, рефинансирование имеет смысл.

Как избежать рефинансирования с плохой кредитной историей

Вы можете полностью избежать рефинансирования с плохой кредитной историей, если:

- Уменьшите остаток на своей кредитной карте . Для получения наилучших результатов не взимайте более 10% от общего доступного кредита.

- Своевременно оплачивайте счета . Любые новые просроченные платежи вернут ваш кредитный рейтинг.

- Избегайте авторизованных пользовательских карт и долга с совместной подписью . Вы несете ответственность за кредитные действия других лиц в соглашениях о совместном подписании, поэтому держитесь от них подальше, если можете.

- Ограничение любых новых кредитных заявок . Ваш счет снижается каждый раз, когда вы подаете заявку на новый кредитный счет, поэтому ждите любых новых кредитных запросов до тех пор, пока ваше рефинансирование не будет завершено.

Поделиться статьей

Текущие ставки рефинансирования

Годовые от- 30 лет. Зафиксированный 6,47%

- 15 лет. Зафиксированный 5,82%

- 5/1 рука 7,70%

Раскрытие информации о рекламе Применяются положения и условия. NMLS#1136

Рекомендуемое чтение

Как получить жилищные кредиты при плохой кредитной историиОбновлено 28 февраля 2023 г.

Узнайте о доступных ипотечных кредитах с плохой кредитной историей. Получение жилищного кредита с плохой кредитной историей возможно через обычные и поддерживаемые государством программы.

ЧИТАТЬ ДАЛЕЕ Можете ли вы получить ипотечный кредит без проверки кредита?Обновлено 27 апреля 2023 г.

Да, ипотеку можно получить даже без кредитного рейтинга. Вам просто нужно доказать, что вы кредитоспособны другими способами.

ЧИТАТЬ ДАЛЕЕ Можно ли получить кредит под залог недвижимости с плохой кредитной историей?Обновлено 15 мая 2023 г.

Чтобы получить ссуду под залог дома с плохой кредитной историей, вам нужно будет пройти больше квалификационных обручей, а также заплатить более высокую ставку, чем если бы у вас была хорошая кредитная история.

ЧИТАТЬ ДАЛЕЕ8 способов рефинансирования ипотеки с плохой кредитной историей

Если вы домовладелец и хотите сэкономить на ежемесячных платежах, вам может быть интересно подать заявку на рефинансирование ипотеки.

Рефинансирование может помочь вам реструктурировать ипотечный кредит, снизить процентную ставку и ежемесячный платеж или обналичить часть своего капитала.Подача заявки на рефинансирование может напомнить вам о том, как ваш кредитный рейтинг влияет на ставку по ипотеке и стоимость нового кредита. Если у вас плохой кредит, вы можете подумать, что рефинансирование недостижимо. Однако есть несколько вариантов рефинансирования с плохой кредитной историей.

Вот что вам нужно знать о рефинансировании, если ваш кредитный рейтинг ниже оптимального:

- Можно ли рефинансировать ипотечный кредит с плохой кредитной историей?

- Какой кредитный рейтинг вам нужен для рефинансирования?

- Как рефинансировать с низким кредитным рейтингом

- Советы по улучшению вашего кредитного рейтинга

- Часто задаваемые вопросы: рефинансирование с плохой кредитной историей

- Влияет ли проверка моего кредита на мой кредитный рейтинг?

- Какие есть альтернативы рефинансированию, если мой кредитный рейтинг слишком низкий?

- Что проще взять ипотеку или рефинансировать?

- Итоги рефинансирования с плохой кредитной историей

Можно ли рефинансировать ипотечный кредит с плохой кредитной историей?

Чтобы рефинансировать ипотечный кредит , вам необходимо подать заявку на получение нового ипотечного кредита и доказать свою кредитоспособность.

Если у вас субстандартный кредитный рейтинг — от 580 до 619 — или ниже, найти кредитора по ипотеке может быть сложно. Есть варианты, чтобы претендовать на рефинансирование с плохой кредитной историей, но плохая кредитная история обычно означает, что ваш кредит будет иметь более высокую процентную ставку.«Одна из ошибок, которую совершают люди, — это рефинансирование и получение годовой процентной ставки выше текущей», — говорит Омер Райнер, агент по недвижимости, брокер и президент Florida Cash Home Buyers в Форт-Лодердейле, Флорида. Годовая процентная ставка по ипотечному кредиту важна, поскольку включает соответствующие расходы по кредиту, а также процентную ставку.

Кроме того, необходимо учитывать затраты на рефинансирование закрытия. Достижение точки безубыточности может занять некоторое время — когда ваши сбережения позволили вам возместить затраты на рефинансирование, — поэтому вы можете потерять деньги, если не будете ждать достаточно долго, чтобы продать свой дом после рефинансирования.

Рефинансирование также может добавить годы к вашей ипотеке. Чтобы определить, стоит ли рефинансирование того, убедитесь, что вы не потеряете деньги.

Не пропустите: 6 «Скрытые» затраты на рефинансирование ипотекиВернуться к началу

Какой кредитный рейтинг вам нужен для рефинансирования?

Кредитный рейтинг, необходимый для рефинансирования, зависит от кредитора, типа кредита и ваших финансов. Некоторые кредиторы более гибкие, чем другие, поэтому вам следует присмотреться и сравнить свои варианты.

Как правило, самые высокие процентные ставки вы получаете, если ваш кредитный рейтинг находится на уровне 700 или выше. С плохой кредитной историей рефинансировать труднее, чем с хорошей кредитной историей, и кредиторы, которые предлагают вам кредит, скорее всего, будут взимать более высокие комиссии и процентные ставки, что может помешать вам сэкономить деньги. Если у вас субстандартный кредитный рейтинг или ниже, посмотрите, достижима ли цель поднять ваш рейтинг до 620, что находится в диапазоне, близком к основному.

Можно найти кредиторов, которые будут рефинансировать с плохой кредитной историей, но первый шаг — понять, какие программы доступны для вас с вашим текущим кредитным рейтингом. Некоторые государственные программы не требуют минимального кредитного рейтинга, в то время как другие устанавливают низкие минимальные требования для заемщиков.

Вот требования к рефинансированию для некоторых государственных программ:

Программа рефинансирования Требования к минимальному кредитному рейтингу Есть ли период ожидания банкротства? Есть ли период ожидания потери права выкупа? Упрощенное рефинансирование FHA Нет минимального кредитного рейтинга, но ипотека должна быть застрахована Федеральной жилищной администрацией, а последние 12 ежемесячных платежей должны быть своевременными. № № Рефинансирование по ставкам и срокам FHA – кредитный рейтинг от 500 до 579 при соотношении кредита к стоимости 90%.

— кредитный рейтинг 580+ при соотношении кредита к стоимости 97,75%.Через год после объявления банкротства по главе 13 или через два года после объявления банкротства по главе 7. Три года Рефинансирование наличными FHA 500 кредитных рейтингов при соотношении кредита к стоимости 80%. Через год после объявления банкротства по главе 13 или через два года после объявления банкротства по главе 7. Три года VA IRRRL Нет минимального кредитного рейтинга, но ипотека должна быть застрахована по делам ветеранов и последние 12 ежемесячных платежей должны быть своевременными. № № Срочное рефинансирование VA Нет минимального кредитного рейтинга, но домовладелец должен быть квалифицированным военнослужащим или ветераном. Через год после объявления банкротства по главе 13 или через два года после объявления банкротства по главе 7. Два года Рефинансирование наличными VA Минимальный кредитный рейтинг не требуется. Через год после объявления банкротства по главе 13 или через два года после объявления банкротства по главе 7. Два года Упрощенная помощь Министерства сельского хозяйства США в рефинансировании Нет минимального кредитного рейтинга, но последние 12 ежемесячных платежей должны быть своевременными, а дом должен находиться в соответствующем районе. № № Имейте в виду, что рефинансирование может временно повредить вашему кредиту, но он восстановится, если вы продолжите вносить платежи.

Подробнее: Следует ли вам рефинансировать или продать свой дом?Вернуться к началу

Как рефинансировать с низким кредитным рейтингом

Если вы решили рефинансировать с низким кредитным рейтингом, вот восемь способов продвижения вперед в этом процессе.

1. Подать заявление с поручителем

Один из наиболее полезных способов рефинансирования с плохой кредитной историей — подать заявление с поручителем. Это тот, кто соглашается взять кредит, если вы не сможете его погасить.

Если вы подаете заявление с поручителем, кредитор будет учитывать как ваш кредит, так и кредит поручителя. Если у вашего со-подписанта высокий кредит, получить одобрение будет проще.

Однако ваш поручитель должен быть уверен, что вы справитесь с кредитом. Если вы пропустите платежи, ваш поручитель обязан вернуть долг кредитору, что может создать серьезную нагрузку на любые отношения.

Подробнее: Плюсы и минусы рефинансирования ипотекикредит FHA. Как следует из названия, эта программа упрощает процесс рефинансирования за счет удаления некоторых документов, таких как требования к оценке дома и полная проверка кредитоспособности.

Часто платой является более высокая процентная ставка.

Тем не менее, если вы пытаетесь рефинансировать с плохой кредитной историей, это может снизить риск отказа.3. Рассмотрите возможность рефинансирования по ставке и сроку FHA

Рефинансирование по ставке и сроку FHA позволяет вам преобразовать ипотеку в ссуду FHA с целью корректировки процентной ставки и срока ссуды. Кредиты FHA часто являются наименее дорогим вариантом для заемщиков с более низким кредитным рейтингом. Однако этот тип рефинансирования не позволяет домовладельцам снимать деньги со своего собственного капитала.

Для того, чтобы соответствовать требованиям, вы должны быть в курсе вашего ипотечного кредита, и пройти период ожидания банкротства.

4. Подать заявку на получение VA IRRRL

Если у вас есть кредит VA, вы можете подать заявку на рефинансирование кредита VA со снижением процентной ставки. Чтобы соответствовать требованиям, вы должны использовать IRRRL для рефинансирования вашего кредита VA и подтвердить, что вы в настоящее время или раньше жили в доме.

Поскольку у IRRRL нет ограничений по доходу или требований к проверке кредитоспособности, они могут быть хорошим вариантом для рефинансирования с плохой кредитной историей.5. Подать заявку на рефинансирование упрощенной помощи Министерства сельского хозяйства США

Если у вас есть ипотечный кредит, обеспеченный Министерством сельского хозяйства – более известный как кредит Министерства сельского хозяйства США, – вы можете иметь право на упрощенный кредит на рефинансирование, организованный Министерством сельского хозяйства США. Вы можете рефинансировать кредит USDA без проверки кредитоспособности, но вам необходимо подтвердить, что вы не отставали от платежей по ипотеке за последние 12 месяцев.

В рамках этой программы процентная ставка по вашему новому кредиту не может превышать ставку рефинансируемого кредита, и вы можете выбрать срок до 30 лет. Это означает, что вы можете использовать кредит, чтобы продлить срок ипотеки и уменьшить ежемесячный платеж без увеличения процентной ставки.

6. Установите индивидуальные условия с помощью портфельного кредита

Портфельный кредит — это специально разработанная ипотека, которую вы можете разработать с помощью кредитора и которую нельзя продать Fannie Mae или Freddie Mac, которые спонсируются государством. предприятия. Эти внутренние кредиты имеют более мягкие требования, потому что кредитор работает с вами, чтобы выяснить условия и квалификации.

Это может быть вариантом рефинансирования с плохой кредитной историей, поскольку вы можете предложить кредитору другие гарантии. Например, вы можете заложить активы, такие как инвестиции, в качестве залога. Это может убедить кредитора одобрить ваше рефинансирование.

Портфельные кредиты обычно предлагаются небольшими местными банками и кредитными союзами, поэтому перед рефинансированием узнайте у своего кредитора, предлагают ли они такие кредиты.

7. Используйте рефинансирование наличными для консолидации долгов

Ваш общий долг, включая сумму, которую вы должны по сравнению с вашим кредитным лимитом, известную как коэффициент использования кредита, – играет большую роль в определении вашего кредитного рейтинга.

Высокий баланс кредитной карты и другие кредиты в дополнение к ипотеке могут привести к падению вашего кредитного рейтинга.Рефинансирование с обналичкой может помочь увеличить ваш счет за счет консолидации долгов с высокими процентами. Вы берете взаймы больше, чем в настоящее время должны по ипотеке, погашаете старый кредит и используете разницу для погашения других долгов.

8. Поговорите с кредиторами или некоммерческими организациями, чтобы найти решение

Местные некоммерческие организации и агентства по финансированию жилья могут помочь домовладельцам с низким и средним доходом найти варианты рефинансирования. У этих групп часто есть свои собственные процедуры для определения права на получение кредита для людей с плохой кредитной историей.

Другой вариант — поговорить с ипотечным кредитором о неквалифицированной ссуде, которая может предложить альтернативные варианты проверки кредитного рейтинга, активов, долгов и других соображений. Прежде чем соглашаться на какой-либо кредит, обязательно изучите условия кредита, ежемесячные платежи, даты погашения и любые другие способы сокращения затрат на закрытие рефинансирования.

Связанный: Как купить дом без кредитаНаверх

Вернуться к началу

Советы по улучшению вашего кредитного рейтинга

Несмотря на то, что есть варианты рефинансирования с плохой кредитной историей, условия вашего кредита – например, процентная ставка и ежемесячный платеж – могут улучшиться благодаря лучшему кредитному рейтингу. Нет коротких путей к созданию хорошей кредитной истории, но есть несколько способов улучшить свой балл с течением времени.

Своевременная оплата счетов по кредитным картам и займам

Важнейшим фактором, определяющим ваш кредитный рейтинг, является то, как часто вы оплачиваете счета вовремя.

Регулярные своевременные ежемесячные платежи в течение года могут помочь улучшить ваш кредитный рейтинг, давая вам преимущество, когда придет время рефинансировать ваш дом.Не используйте свои кредитные карты по максимуму

Посмотрите выписки по кредитным картам. Если баланс вашей кредитной карты приближается к их пределам, это может снизить ваш кредитный рейтинг. Выплата долга по кредитной карте и поддержание баланса ниже 30% ваших лимитов может помочь увеличить ваш счет.

Баланс различных типов долга

Наличие только одного вида кредита может повредить вашему кредитному рейтингу. Вместо того, чтобы иметь в своем файле только кредитные карты, поддерживайте баланс долгосрочных кредитов в рассрочку, таких как студенческие кредиты или автокредиты, и кредитные карты могут помочь увеличить ваш счет в долгосрочной перспективе.

Подавайте заявку на кредит только тогда, когда он вам нужен

Подача заявки на получение нескольких кредитных линий в течение короткого периода времени может снизить ваш балл и увеличить риск заемщика.

Выписка: Что такое рефинансирование без затрат на закрытие и подходит ли оно вам? Хотя ваш кредитный рейтинг в конечном итоге вернется в норму, если вы продолжите платить, изменения в вашем рейтинге бесполезны, когда вы пытаетесь рефинансировать свою ипотеку. Большинство моделей подсчета очков учитывают, как часто вы подаете заявку на кредит, поэтому подавайте заявку на кредит только тогда, когда вам это нужно.Вернуться к началу

Часто задаваемые вопросы: рефинансирование с плохой кредитной историей

Здесь приведены ответы на некоторые часто задаваемые вопросы о рефинансировании с плохой кредитной историей.

Влияет ли проверка моей кредитной истории на мой кредитный рейтинг?Рефинансирование требует, чтобы кредиторы аннулировали ваш кредит и провели тщательное расследование, что негативно влияет на ваш кредитный рейтинг. Вы можете делать покупки в течение 45 дней с момента первой проверки кредитоспособности, не нанося серьезного ущерба своему счету.

Какие есть альтернативы рефинансированию, если мой кредитный рейтинг слишком низкий? В этом окне несколько проверок кредитоспособности считаются одним запросом. Имейте в виду, что влияние этих запросов относительно невелико, в то время как экономия от поиска лучшей сделки может быть большой.Если вы не можете рефинансировать с плохой кредитной историей, вы можете вместо этого рассмотреть возможность кредита под залог жилья или кредитной линии под залог дома. Кредит под залог собственного дома позволяет вам брать взаймы под залог принадлежащей вам части дома, а HELOC позволяет вам при необходимости получать средства из возобновляемой кредитной линии, обеспеченной вашим капиталом.

Что проще взять ипотеку или рефинансировать?Поскольку вы уже владеете своим домом, может быть проще рефинансировать его, чем брать ипотечный кредит. Чтобы определить, можете ли вы рефинансировать, кредиторы будут смотреть на текущую стоимость вашего дома, вашу историю платежей и ваше финансовое состояние.

Об авторе

Fannie Mae и Freddie Mac вводят новые правила, которые в целом сократят расходы для заемщиков с кредитным рейтингом. между 640 и 680. Большинство этих изменений вступят в силу 1 мая 2023 года. Однако одно правило, которое увеличит расходы для заемщиков с отношением долга к доходу (DTI) более 40%, не будет отменено. действует до 1 августа 2023 г.

Fannie Mae и Freddie Mac вводят новые правила, которые в целом сократят расходы для заемщиков с кредитным рейтингом. между 640 и 680. Большинство этих изменений вступят в силу 1 мая 2023 года. Однако одно правило, которое увеличит расходы для заемщиков с отношением долга к доходу (DTI) более 40%, не будет отменено. действует до 1 августа 2023 г.

Вы несете ответственность за кредитные действия других лиц в соглашениях о совместном подписании, поэтому держитесь от них подальше, если можете.

Вы несете ответственность за кредитные действия других лиц в соглашениях о совместном подписании, поэтому держитесь от них подальше, если можете.

Рефинансирование может помочь вам реструктурировать ипотечный кредит, снизить процентную ставку и ежемесячный платеж или обналичить часть своего капитала.

Рефинансирование может помочь вам реструктурировать ипотечный кредит, снизить процентную ставку и ежемесячный платеж или обналичить часть своего капитала. Если у вас субстандартный кредитный рейтинг — от 580 до 619 — или ниже, найти кредитора по ипотеке может быть сложно. Есть варианты, чтобы претендовать на рефинансирование с плохой кредитной историей, но плохая кредитная история обычно означает, что ваш кредит будет иметь более высокую процентную ставку.

Если у вас субстандартный кредитный рейтинг — от 580 до 619 — или ниже, найти кредитора по ипотеке может быть сложно. Есть варианты, чтобы претендовать на рефинансирование с плохой кредитной историей, но плохая кредитная история обычно означает, что ваш кредит будет иметь более высокую процентную ставку.

Тем не менее, если вы пытаетесь рефинансировать с плохой кредитной историей, это может снизить риск отказа.

Тем не менее, если вы пытаетесь рефинансировать с плохой кредитной историей, это может снизить риск отказа. Поскольку у IRRRL нет ограничений по доходу или требований к проверке кредитоспособности, они могут быть хорошим вариантом для рефинансирования с плохой кредитной историей.

Поскольку у IRRRL нет ограничений по доходу или требований к проверке кредитоспособности, они могут быть хорошим вариантом для рефинансирования с плохой кредитной историей.

Высокий баланс кредитной карты и другие кредиты в дополнение к ипотеке могут привести к падению вашего кредитного рейтинга.

Высокий баланс кредитной карты и другие кредиты в дополнение к ипотеке могут привести к падению вашего кредитного рейтинга.

Регулярные своевременные ежемесячные платежи в течение года могут помочь улучшить ваш кредитный рейтинг, давая вам преимущество, когда придет время рефинансировать ваш дом.

Регулярные своевременные ежемесячные платежи в течение года могут помочь улучшить ваш кредитный рейтинг, давая вам преимущество, когда придет время рефинансировать ваш дом. Хотя ваш кредитный рейтинг в конечном итоге вернется в норму, если вы продолжите платить, изменения в вашем рейтинге бесполезны, когда вы пытаетесь рефинансировать свою ипотеку. Большинство моделей подсчета очков учитывают, как часто вы подаете заявку на кредит, поэтому подавайте заявку на кредит только тогда, когда вам это нужно.

Хотя ваш кредитный рейтинг в конечном итоге вернется в норму, если вы продолжите платить, изменения в вашем рейтинге бесполезны, когда вы пытаетесь рефинансировать свою ипотеку. Большинство моделей подсчета очков учитывают, как часто вы подаете заявку на кредит, поэтому подавайте заявку на кредит только тогда, когда вам это нужно. В этом окне несколько проверок кредитоспособности считаются одним запросом. Имейте в виду, что влияние этих запросов относительно невелико, в то время как экономия от поиска лучшей сделки может быть большой.

В этом окне несколько проверок кредитоспособности считаются одним запросом. Имейте в виду, что влияние этих запросов относительно невелико, в то время как экономия от поиска лучшей сделки может быть большой.