Финтерра.рф — займы на карту онлайн

Деньги на любую карту быстро. Без справок.

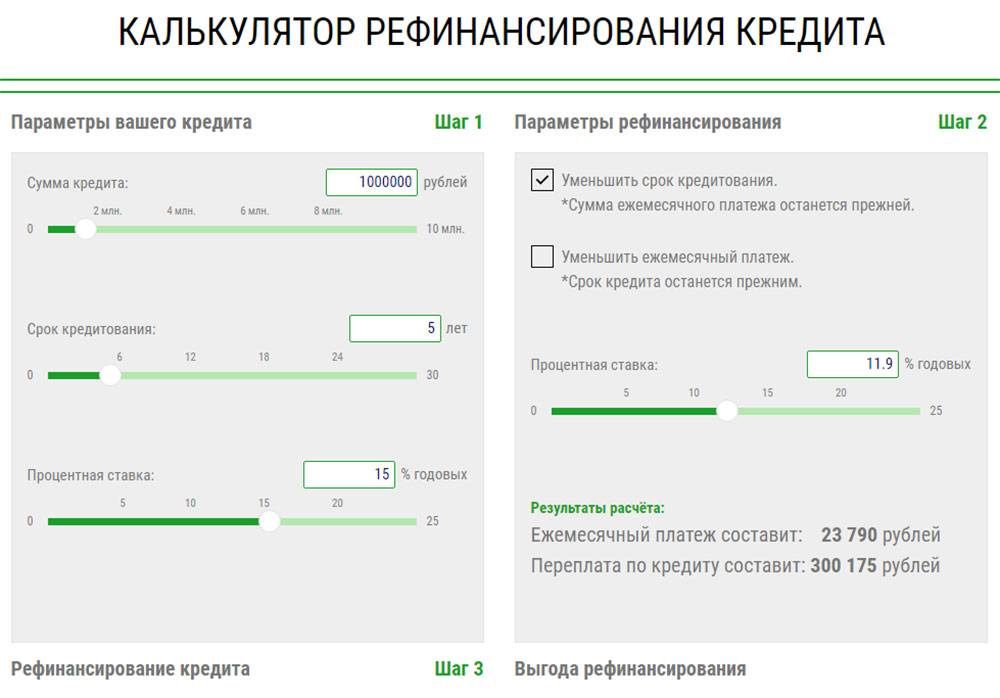

Досрочное гашение без комиссии на любом сроке действия договора.

1 500 p

Вы берете

1 800 p

Вернуть

250 офисов в двадцати регионах РФ

24/7 онлайн займы по всей России

800 тысяч довольных клиентов

с 2010 года на рынке микрозаймов

Приведи друга

0% первый займ

Пенсионный займ

День рождения

Гарантия низкой ставки

- Как быстро я получу деньги

- Как взять деньги

- Как вернуть деньги

- Как продлить займ

- Что нужно знать о займах

- Почему выбирают нас

Решение по заявке Вы узнаете в личном кабинете. Сервис анализирует все необходимые параметры и принимает решение очень быстро.

После подписания договора займа с помощью кода из СМС, деньги будут отправлены моментально.

Вы получите займ на банковскую карту сразу же, если Ваша карта выпущена банком, поддерживающим технологии моментального зачисления.

Сервис анализирует все необходимые параметры и принимает решение очень быстро.

После подписания договора займа с помощью кода из СМС, деньги будут отправлены моментально.

Вы получите займ на банковскую карту сразу же, если Ваша карта выпущена банком, поддерживающим технологии моментального зачисления.

Заполните и отправьте заявку на получение первого займа на сайте финтерра.рф. Ваш номер телефона — это логин для входа в Личный кабинет. Пароль формируется каждый раз индивидуально и отправляется вам через СМС. Пароль не нужно запоминать, это очень удобно! Деньги перечисляются на банковские карты систем Visa, MasterCard/Maestro, МИР. Все переводы отправляются в платёжные системы моментально, даже ночью.

Погашать займы без входа в Личный кабинет удобно через сервис «Быстрая оплата». Нажмите на кнопку, укажите номер телефона и дату рождения, нажмите кнопку «Оплатить».

Кроме того, Вы можете оплатить через терминалы QIWI.

Нажмите на кнопку, укажите номер телефона и дату рождения, нажмите кнопку «Оплатить».

Кроме того, Вы можете оплатить через терминалы QIWI.

Продление займа не считается просроченной задолженностью, поэтому вы не портите кредитную историю и не теряете статус Лояльного клиента. Воспользоваться услугой и выбрать срок пролонгации займа вы можете самостоятельно в Личном кабинете. Вы останетесь в статусе положительного клиента, что позволит в дальнейшем пользоваться услугами компании.

Помните, что заём необходимо вернуть в срок.

В случае его просрочки, снижается кредитный рейтинг.

Конечно, возможно продлить срок пользования займа. Выбирайте услугу пролонгации.

Возможность оформления услуги по вашему договору и условия предоставления уточняйте

по номеру горячей линии 8 800 301 4344, либо обратитесь в офис компании.

Наша работа регламентирована законом и контролируется ЦБ России, поэтому с нами безопасно и конфиденциально. Мы гарантируем индивидуальный подход к каждому клиенту. Для оформления займа нужен только паспорт. Деньги вы получите сразу же. Погашение займа проходит без комиссий, круглосуточно. Вы также можете воспользоваться пролонгацией займа. Мы окажем вам поддержку по телефону 8 800 301 4344, а также в онлайн-чате на сайте финтерра.рф. Бесплатно. Круглосуточно.

ФИНТЕРРА — социально ответственная компания, заинтересованная в многолетней стабильной работе и постоянном росте.

Загрузите в

Доступно в

Загрузите в

Доступно в

*Согласно рэнкингу МФО

по объему выданных микрозаймов за 1-е полугодие 2022 г.

Онлайн-компания по рефинансированию студенческих ссуд SoFi урегулировала сборы FTC и согласилась прекратить делать ложные заявления о сбережениях на рефинансирование кредитов компании, чтобы снять с Федеральной торговой комиссии обвинения в том, что она более двух лет вводила в заблуждение завышенные цифры.

В жалобе на Social Finance, Inc. и дочернюю компанию SoFi Lending Corp. Федеральная торговая комиссия заявила, что по крайней мере с апреля 2016 года они делали заметные ложные заявления о сбережениях на рефинансирование кредитов в телевизионной, печатной и интернет-рекламе.

«Долги по студенческим кредитам — огромная проблема, с которой сталкиваются студенты и выпускники по всей стране», — сказал председатель FTC Джо Саймонс. «Кредиторы, которые предлагают варианты рефинансирования, должны заранее сообщать студентам о сбережениях. Они не могут делать ложные заявления и скрывать правду мелким шрифтом».

По данным FTC, в одной онлайн-рекламе SoFi говорилось: «Рефинансирование студенческих кредитов экономит в среднем 22 359 долларов», а в другой рекламе читателям предлагалось «Начать экономить на студенческих кредитах. Средняя ежемесячная экономия 292 доллара».

Средняя ежемесячная экономия 292 доллара».

Федеральная торговая комиссия утверждает, что средняя экономия, которую SoFi рекламирует в своей рекламе, завышает фактическую среднюю экономию, иногда даже удваивая ее, за счет исключения больших категорий потребителей.

Например, при подаче заявлений о пожизненных сбережениях SoFi исключила заемщиков, чьи кредиты имеют более длительный срок, чем предыдущие студенческие кредиты, которые эти потребители рефинансировали. Таким образом, эти заемщики обычно в конечном итоге платят больше денег — в среднем на тысячи долларов больше — в течение срока действия кредита, утверждает FTC. Когда SoFi действительно раскрывала эти исключения, раскрытие информации часто было скрыто мелким шрифтом.

В дополнение к вводящей в заблуждение рекламе, SoFi также искажала информацию о том, когда потребители действительно будут платить больше по определенным планам рефинансирования. Потребители, посетившие веб-сайт SoFi и получившие предварительное одобрение на получение ссуды, часто направлялись на веб-страницу, на которой отображались варианты ссуды, для которых они прошли предварительную квалификацию. В жалобе утверждается, что веб-страница искажает варианты кредита, за которые потребители будут платить больше ежемесячно или в течение всего срока кредита, ложно утверждая, что пожизненные или ежемесячные сбережения потребителей будут «0,00».

В жалобе утверждается, что веб-страница искажает варианты кредита, за которые потребители будут платить больше ежемесячно или в течение всего срока кредита, ложно утверждая, что пожизненные или ежемесячные сбережения потребителей будут «0,00».

FTC утверждает, что вводящие в заблуждение утверждения SoFi нарушают Закон FTC.

В рамках предлагаемого урегулирования с FTC, SoFi запрещается предоставлять потребителям ложные сведения о том, сколько денег потребители сэкономят или сэкономили, используя продукты SoFi, а также делать какие-либо заявления о такой экономии, если они не подкреплены надежными доказательствами. После того, как урегулирование будет завершено, если компания нарушит приказ, она может столкнуться с гражданскими санкциями.

В связи с объявлением об этих принудительных мерах Федеральная торговая комиссия уведомляет кредиторов, подающих аналогичные требования о сбережениях, о своих обвинениях против SoFi и рекомендует этим компаниям пересмотреть свою рекламу, чтобы убедиться, что они не делают ложных или необоснованных заявлений.

Комиссия проголосовала за выдачу административной жалобы и за принятие соглашения о согласии: 5-0. Комиссар Рохит Чопра выступил с отдельным заявлением.

Федеральная торговая комиссия вскоре опубликует описание пакета соглашения о согласии в Федеральном реестре. Соглашение будет подвергаться общественному обсуждению в течение 30 дней, начиная с сегодняшнего дня и до 28 ноября 2018 г., после чего Комиссия примет решение о том, следует ли сделать предложенный приказ о согласии окончательным.

Заинтересованные стороны могут подавать комментарии в электронном виде, следуя инструкциям в части «Приглашение к комментированию» раздела «Дополнительная информация».

ПРИМЕЧАНИЕ: Комиссия подает административную жалобу, когда у нее есть «основания полагать», что закон был или нарушается, и Комиссии кажется, что судебное разбирательство отвечает общественным интересам. Когда Комиссия издает приказ о согласии на окончательной основе, он имеет силу закона в отношении будущих действий. Каждое нарушение такого приказа может повлечь за собой гражданский штраф в размере до 41 484 долларов США.

Каждое нарушение такого приказа может повлечь за собой гражданский штраф в размере до 41 484 долларов США.

Федеральная торговая комиссия занимается продвижением конкуренции, а также защитой и просвещением потребителей. Вы можете узнать больше о потребительских темах и подать жалобу потребителя через Интернет или по телефону 1-877-FTC-HELP (382-4357). Ставьте лайк FTC на Facebook, подписывайтесь на нас в Twitter, читайте наши блоги и подписывайтесь на пресс-релизы, чтобы быть в курсе последних новостей и ресурсов FTC.

«Закон» средних значений: FTC оспаривает требования SoFi о рефинансировании студенческой ссуды

Представьте себе, что бейсбольный скаут изучает кандидата. На бумаге средний уровень отбивания слаггера кажется впечатляющим. Но теперь представьте, что, без ведома скаута, эти статистические данные не учитывались во всех случаях, когда отбивающий выбивал мяч. Конечно, это нереалистичная гипотеза, но она иллюстрирует принцип, согласно которому при составлении средних значений удаление определенных категорий данных может исказить результаты. Иск FTC против калифорнийской SoFi за якобы вводящие в заблуждение заявления о рефинансировании студенческих кредитов указывает на аналогичный момент.

Иск FTC против калифорнийской SoFi за якобы вводящие в заблуждение заявления о рефинансировании студенческих кредитов указывает на аналогичный момент.

По данным FTC, в рекламе SoFi утверждалось, что потребители, которые рефинансируют свои студенческие ссуды в компании, в среднем экономят большие суммы денег в течение срока действия ссуды или каждый месяц. Вот лишь несколько примеров: «Рефинансирование студенческих кредитов экономит в среднем 22 359 долларов США», «Экономия наших участников в среднем 316 долларов США в месяц» или «Начните экономить на своих студенческих кредитах. Средняя ежемесячная экономия: 292 доллара».

Но Федеральная торговая комиссия утверждает, что SoFi завысил эти привлекательные средние значения, выборочно исключив из общего числа большие категории потребителей. В результате рекламные заявления преувеличивали результаты, полученные потребителями, а иногда даже удваивали реальную экономию.

Что упустил SoFi? Например, рекламируя пожизненные сбережения, компания исключила из своих средних значений тех, чьи кредиты были на более длительный срок, чем предыдущие кредиты на обучение, которые они рефинансировали.

Федеральная торговая комиссия сообщает, что в некоторых случаях предполагаемое объяснение SoFi своего подхода «выбирай и выбирай» к «средней экономии» было включено в плотные блоки труднодоступного мелкого шрифта. В одном из материалов прямой почтовой рассылки на первой странице было написано следующее заявление: «Сколько вы можете сэкономить? Клиенты SoFi в среднем превышают $18,9в сбережениях в течение всего срока их кредита путем рефинансирования. Это наличные деньги в вашем кармане — их можно инвестировать, провести отпуск, купить дом, что угодно».

Но вот что он сказал в плотном блоке текста в нижней части последней страницы, скрытом под описаниями часто задаваемых вопросов, условий и предварительных уведомлений Закона о достоверной кредитной отчетности:

Перевод: Люди, в среднем, на самом деле не откладывали пожизненную сумму, о которой трубят на первой полосе, потому что при расчете так называемого «среднего» SoFi исключил рефинансирование, при котором потребители выбирали кредиты на более длительный срок, чем их существующие кредиты — рефинансирование, которое уменьшило бы « средняя экономия», — рекламирует SoFi. (Вы захотите прочитать жалобу, чтобы узнать о других примерах, включая онлайн-рекламу, которая, по словам FTC, спрятала аналогичную информацию за малоизвестными гиперссылками.)

(Вы захотите прочитать жалобу, чтобы узнать о других примерах, включая онлайн-рекламу, которая, по словам FTC, спрятала аналогичную информацию за малоизвестными гиперссылками.)

Согласно жалобе, потребители также были введены в заблуждение относительно их потенциальной экономии с помощью функции SoFi «Найти мой тариф» на ее веб-странице. Чтобы пройти предварительную квалификацию для получения кредита, потребители должны были ввести значительный объем личной информации. Затем SoFi перенаправила их на страницу, на которой были показаны доступные варианты кредита и предполагаемые индивидуальные сбережения для каждого из них. Но для некоторых вариантов потребители, ищущие кредит, фактически будут платить больше денег в течение срока действия кредита или в месяц. В таких случаях, вместо того чтобы настраивать инструмент так, чтобы сообщать потребителям, насколько больше они могут получить из своего кармана, Софи просто указывала пожизненную или ежемесячную экономию как «0,00 долларов США».

Жалоба обвиняет SoFi в ложных или вводящих в заблуждение заявлениях о том, сколько люди экономят, рефинансируя свои студенческие кредиты. Чтобы уладить дело, компания согласилась на предложенный порядок, который запрещает искажение информации о том, что потребители сэкономили или сэкономят в течение срока действия кредита, ежемесячно или на другой основе. Если SoFi делает такое заявление, приказ также запрещает любое другое существенное искажение фактов. Эти положения применяются не только к рефинансированию студенческого кредита, но и к любому кредитному продукту, который предлагает Sofi. FTC принимает публичные комментарии по предлагаемому приказу до 28 ноября 2018 г.

Что этот случай предлагает другим компаниям?

Когда дело доходит до требований рефинансирования студенческого кредита, правда не является факультативным. Для многих американских семей бремя задолженности по студенческому кредиту является источником существенных метаний. Для компаний, которые утверждают, что предлагают помощь, их реклама, веб-сайты и другие рекламные материалы должны соответствовать установленным FTC стандартам достоверности рекламы.