Рефинансирование микрозаймов МФО с просрочками и плохой кредитной историей — VSA

Большинство микрофинансовых организаций не рефинансируют по специальным программам собственные займы, т. Кроме того, многие компании в правилах выдачи оговаривают условия о допустимости наличия у клиента только одного активного договора.

Тогда для человека остается лишь один выход обратится за займов в МФО и взять займ, где точно не откажут, а дадут займ в течении часа. Не обращая внимания на скрытые проценты люди не задумываясь берут займы не зная, что их ждет дальше, а дальше предстоят большие выплаты и нереальные проценты за взятые микрозаймы в короткие сроки. Даже при большой зарплате с такими микрозаймами справится очень не легко, заемщик отдает последнее, а бывает и вовсе не может заплатить и получает просрочки, которые вовсе идут с большими процентами. В этот момент может показать, что выхода нет и из этих микрозаймов уже не выбраться, однако не стоит отчаиваться есть способы рефинансировать ваши займы.

Основные преимущества рефинансирования

И что на самом деле банк готов выдать ему кредитку, но на «немного» других условиях. В какую сторону отличаются эти условия от тех, которые указаны в «предварительной» САлматые, вы можете догадаться. Обращение в МФО редко бывает «разовой акцией». Как правило, заемщики становятся постоянными клиентами таких компаний, но ничего хорошего из этого не выходит. Рефинансирование хороший вариант, когда чувствуешь, что финансово не вытягиваешь ситуацию. Сейчас все больше людей прибегают к этой процедуре. Главное, после этого не расслабляться и не набирать новых займов.

Альтернативой рефинансированию в той же микрофинансовой организации может стать реструктуризация долга. Она предусматривает внесение изменений в условия первоначальной ссуды, чтобы клиенту стало проще ее обслуживать. Но МФО одобряют ее обычно только после выхода на просрочку и наличия у заемщика уважительных причин возникновения финансовых трудностей.

Что такое рефинансирование микрозаймов

Если в процессе размышлений вы пришли к выводу, что это сделать необходимо, обращайтесь в агентство рефинансирования микрозаймов или любую подобную организацию с наиболее выгодными для вас условиями. Поскольку микрозаймы обычно выдаются под большой процент, с жесткими санкциями, в случае несвоевременного возврата средств. Если не рассчитаться https://esenciahogar.com/blog/chernyj-spisok-dolzhnikov-po-kreditam/ вовремя, то список организаций, готовых рефинансировать микрозайм в дальнейшем для вас сильно сократиться. МФО реже, чем банки, продают долги коллекторам путем переуступки прав требования. Им выгоднее слегка пролонгировать договор и добиться оплаты хотя бы маленькими частями — высокие проценты перекрывают все с лихвой.

Поскольку микрозаймы обычно выдаются под большой процент, с жесткими санкциями, в случае несвоевременного возврата средств. Если не рассчитаться https://esenciahogar.com/blog/chernyj-spisok-dolzhnikov-po-kreditam/ вовремя, то список организаций, готовых рефинансировать микрозайм в дальнейшем для вас сильно сократиться. МФО реже, чем банки, продают долги коллекторам путем переуступки прав требования. Им выгоднее слегка пролонгировать договор и добиться оплаты хотя бы маленькими частями — высокие проценты перекрывают все с лихвой.

- Профи Кредит входит в международную группу Profireal, которая более 20 лет работает в ряде стран Европы.

- Существует несколько вариантов для перекредитования просроченного кредита, каждый из которых имеет свои преимущества и недостатки.

- Условия по рефинансированию определяются в индивидуальном порядке.

- В этом случае наиболее выгодной может оказаться программа под залог или с поручительством.

Пакет документов, необходимый для рефинансирования, зависит от организации, которая будет предоставлять эту услугу. Регистрации – многие МФО предпочитают сотрудничать с заемщиками, имеющими прописку в регионе их присутствия. Рефинансирования проще добиться, если первичный договор оформлялся недавно, просрочек по нему не имеется, а сам клиент имеет стабильный высокий займ онлайн на карту риддер срочно доход. Действия через банковскую организацию отличаются. Потребуется личное обращение и более весомый пакет документов. Объединить несколько займов в один – тем самым упростить процедуру их погашения. Обращаем ваше внимание, что информация, размещенная на сайте, носит информационный характер и не является публичной офертой, определяемой положениями статьи 437 ГК РК.

Рефинансирование займов онлайн и без отказа

Для клиента же такое решение оптимально тем, что долг не нарастает, как снежный ком — в конце концов, его сумма будет зафиксирована. Таким способом можно перекредитовать любые займы, в том числе, взятые через Интернет. Перекредитование под банковский проценты ощутимо сократит долговую нагрузку. Мелкие займы в микрофинансовых организациях закрываются одним большим кредитом.

Перекредитование под банковский проценты ощутимо сократит долговую нагрузку. Мелкие займы в микрофинансовых организациях закрываются одним большим кредитом.

В результате у заемщика возникает целесообразный вопрос, каким образом вернуть долг, чтобы избежать дальнейших негативных последствий. Как мы уже говорили, рефинансировать в банке микрокредит, оформленный в МФО, невозможно. Можно только получить потребительский кредит и погасить задолженность.

Процесс оформления рефинансирования

Позвоните по телефону или воспользуйтесь формой обратной связи. Мы поможем найти выход из трудной ситуации, а если Вы мечтаете избавиться от долгов навсегда, мы оформим Вам банкротство на выгодных условиях. При рефинансировании в банке процедура схожа с оформлением нового кредита, в целом она им и является. Человеку с нормальной кредитной историей банки одобряют потребительский кредит для погашения займов в МФО. Это самый распространенный метод перекредитования. Перевод задолженности в банк помогает снизить процентную ставку в раз, ведь в МФО ставка 365% годовых, а в банках — от 6 до 30%.

- Только ставка — чуть меньше первоначальной.

- Поделиться своим опытом и дать свои советы заемщикам вы можете в комментариях к нашей статье.

- Плохая кредитная история существенно затрудняет получение новой ссуды для заемщика.

- Рефинансирование – это изменение условий договора кредитования или микрокредитования, которое позволяет уменьшить размер процентной ставки или уменьшить размер платежей за счет продления сроков выплаты долга.

Почему банки не хотят рефинансировать займы, оформленные в МФО? Клиенты МФО, которые обращаются за займом суммы в 20—30 тысяч тенге, банкам не выгодны, а должники с крупными задолженностями и штрафами считаются проблемными, и тем более не интересуют банки. Получить потребительский кредит и перекредитовать микрозаем проще, если у вас отсутствуют просрочки и с кредитной историей все в порядке. Обычно банки проводят рефинансирование только для потребительских кредитов других банков. Однако, в последнее время они все чаще предлагают такую услугу людям с микрозаймами.

Рефинансирование микрокредитов: требования к заемщикам и необходимые документы

В итоге сумма переплаты формируется колоссальная, и заемщик попадает в кредитную кабалу. Для рефинансирования микрозайма без просрочек можно использовать не только потребкредит, но и кредитную карту. Некоторые банки микрокредит алматы онлайн оформляют кредитки без справок о подтверждении дохода. Но ожидать, что на кредитную историю махнут рукой бессмысленно. Ее в любом случае запросят, прежде чем выдать кредитную карту и утвердить по ней лимит.

МФО охотнее пойдет на рефинансирование долга заемщика, у которого нет ликвидного имущества. Представители компании понимают, что проще пойти на небольшую уступку, перекредитовать клиента и получить максимально возможную выгоду, чем остаться без ничего. Не всегда МФО заинтересованы в перепродаже долгов коллекторам или обращениях в суд. Заемщик, который хоть как-то пытается рассчитываться со своими задолженностями, где рефинансировать микрозаймы гораздо более привлекателен с финансовой точки зрения. Поэтому второй заем внутри кредитного учреждения могут оформить под более низкий процент, чем первый. Данная процедура позволяет вообще избавиться от долгов, поскольку подразумевает, что заемщик становится полностью неплатежеспособным. В этом случае суд изымает у должника имущество, принадлежащее непосредственно ему, в счет погашения долга перед кредиторами.

Поэтому второй заем внутри кредитного учреждения могут оформить под более низкий процент, чем первый. Данная процедура позволяет вообще избавиться от долгов, поскольку подразумевает, что заемщик становится полностью неплатежеспособным. В этом случае суд изымает у должника имущество, принадлежащее непосредственно ему, в счет погашения долга перед кредиторами.

Стоит ли оно того?

Если подтвердишь доход и по кредитной истории будет видно, что ты используешь собственные средства для погашения (или пролонгации), то шансы есть. Должник, не вернувший микрокредит, рискует столкнуться сначала с коллекторами, а потом и с судебными приставами. Коллекторы могут действовать от лица МФО или выступать самостоятельными кредиторами в случае, если выкупили просроченный займ.

Неплательщикам грозят судебные разбирательства и взыскание через приставов. Быстрое закрытие микрозаймов дополнительными средствами. После погашения задолженности необходимо подтвердить закрытие займов, иначе процент увеличат. Чем выше стоимость залога, и чем надежнее поручитель, тем больше вероятность, что рефинансирование будет одобрено. Плюсом будет положительная кредитная репутация поручителя.

Чем выше стоимость залога, и чем надежнее поручитель, тем больше вероятность, что рефинансирование будет одобрено. Плюсом будет положительная кредитная репутация поручителя.

Преимущества LionCredit при рефинансировании микрозаймов МФО

Это обусловлено тем, что большинство действующих кредитов были ранее взяты под высокий процент. Программа особенно актуальна для тех, у кого изменилось финансовое положение и платить по кредитному договору стало сложнее. Услуга предполагает получение дополнительных кредитных средств для закрытия уже существующих каких-либо видов кредита. Заявка займ астана на рефинансирование микрозаймов подается сразу в несколько банков, что позволяет значительно повысить вероятность одобрения. Остается лишь добросовестно погасить микрозайм у организации, согласившейся оформить рефинансирование микрозайма. Благонадежные заемщики чаще берут кредиты в банках — для них доступны программы рефинансирования.

Здесь же сразу представлена общая форма, которую просто потребуется заполнить. Ответ предоставят максимум где можно взять деньги в долг срочно в течение суток. На сегодняшний день самой популярной кредитной программой является рефинансирование.

Ответ предоставят максимум где можно взять деньги в долг срочно в течение суток. На сегодняшний день самой популярной кредитной программой является рефинансирование.

Что это такое рефинансирование микрозаймов

Рефинансировать займ в МФК или МКК проще, чем в банке. Однако, наиболее удобным и распространенным https://yethi.in/onlajn-kredity-s-18-let-v-kazahstane/ вариантом действий является пролонгация (продление) срока выплаты займа.

- Мы поможем оформить кредит при неподтвержденном доходе, плохой кредитной истории или в случае, когда вы уже получили отказ от банка.

- При выборе любого из вариантов важно внимательно изучить предлагаемые условия.

- Пакет документов тоже может различаться в разных кредитных организациях.

Рефинансировать микрозаймы целесообразно только при получении ощутимой выгоды, например, снижения процентной ставки или размера ежемесячного платежа. Также необходимо адекватно оценивать свои финансовые возможности.

Рефинансирование микрокредитов от МФО — Статьи на Занимаем.

kz

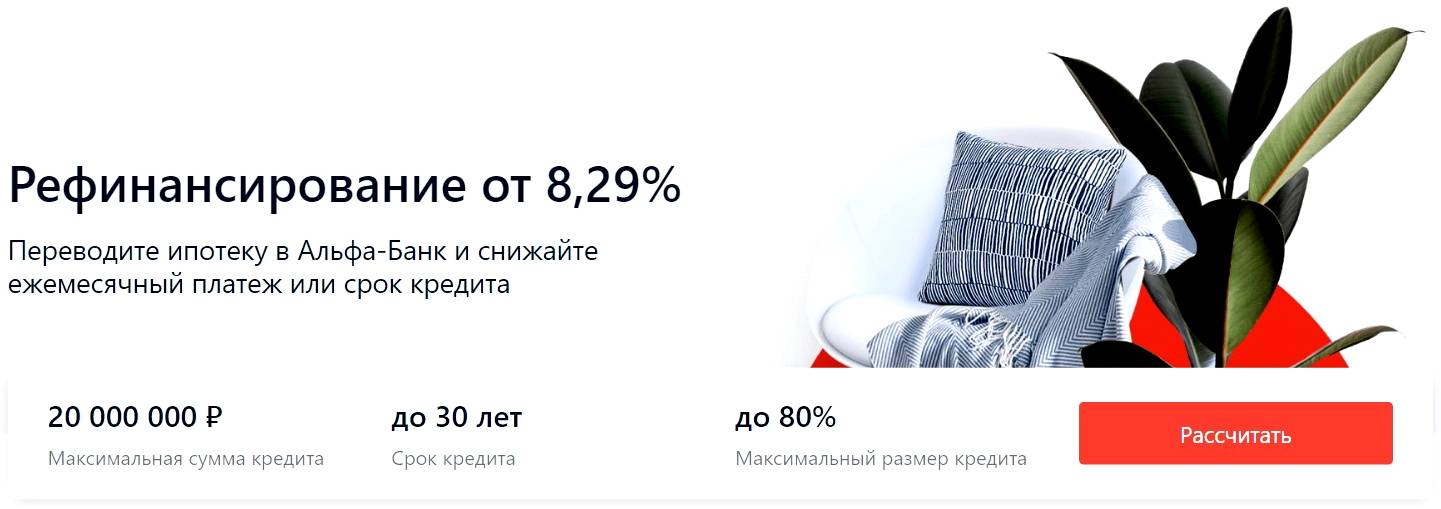

kzРефинансирование кредитов в банках – удобная услуга, которая позволяет заёмщику снизить кредитную нагрузку за счёт того, что уменьшается сумма ежемесячного платежа и/или продлевается срок кредита. Основная суть такого мероприятия – оформить новый кредит в своём или другом банке, но при этом ставка должна быть ниже, чтобы была выгода от перекредитования. Но можно рефинансировать и микрокредиты – как в банках, так и в МФО.

Когда надо рефинансировать микрокредиты

Есть несколько ситуаций, при которых заёмщику стоит прибегать к рефинансированию:

- Ежемесячный платёж по займу стал неподъёмным. Если речь о стандартных микрокредитах, которые выдаются сроком на 2–4 недели, то их нет смысла рефинансировать – срок слишком короткий, а погашение задолженности происходит одним платежом. Но если говорить о длительных займах, которые даются сроком до года, а иногда и больше, то они похожи на кредиты и также имеют график платежей. Когда финансовые возможности таковы, что выплачивать этот платёж сложно, можно прибегнуть к рефинансированию.

- Вы хотите продлить срок. Автоматически это означает уменьшение ежемесячного платежа, поскольку, чем дольше платить кредитору, тем меньше будет сумма в месяц. Но это приводит к тому, что переплата увеличивается.

- Вы хотите сэкономить. Рефинансирование означает, что программа микрокредитования будет более выгодной – по ней ниже процентная ставка, будут отсутствовать комиссии и др.

- Нужно объединить несколько задолженностей в разных МФО в один долг. Такое мероприятие можно сочетать со снижением ежемесячного платежа или увеличением срока, но основную выгоду заёмщик получает в том, что ему удобнее будет погашать один долг, чем несколько в разных компаниях.

В некоторых МФО и банках есть бонус для тех, кто обращается за перекредитованием займов – можно получить дополнительную сумму на руки сверх размера задолженности и потратить её на любые цели.

Какие займы можно рефинансировать

В основном требования к микрозаймам, которые подходят для рефинансирования, те же, что и по банковским кредитам:

- Должно пройти определенное время с момента подписания договора и до конца срока. Например, если до момента погашения остались 1–2 месяца, заявку вряд ли одобрят.

- Не должно быть текущих просроченных задолженностей. Заёмщик должен исправно выплачивать долг, только в этом случае ему будет доступно перекредитование в новой компании.

Например, если до момента погашения остались 1–2 месяца, заявку вряд ли одобрят.

Например, если до момента погашения остались 1–2 месяца, заявку вряд ли одобрят.Новый кредитор может выдвигать дополнительные требования. Например, если в первой компании вы не покупали страховку, то в новой она может понадобиться.

Куда обратиться

Рефинансированием микрокредитов занимаются и МФО, и банки. Более того, в МФО можно рефинансировать даже банковский кредит. В некоторых случаях заёмщику можно объединить эти два типа программ и погашать задолженность одновременно и перед банками, и перед микрофинансовыми организациями.

Но в зависимости от выбора нового кредитора отличаются и условия:

МФО более лояльны и чаще одобряют. Они могут не требовать подтверждение дохода, стажа, оформить новый договор практически моментально, что позволяет не допустить просрочки, если подошла дата платежа, а внести сумму не позволяет финансовое положение.

МФО оформляющие рефинансирование других микрокредитов:

- Solva

- Swiss Capital

В банках требования жёстче. Заёмщика будут дольше проверять, вероятность отказа выше, практически всегда необходимо подтверждение дохода справками и в целом пакет документов больше. Но почти всегда ставка будет ниже чем в МФО.

Банки рефинансирующие другие микрокредиты:

- Алтын банк

- Хоум банк

- BCC

- Халык банк

Условия перекредитования

Заёмщику выдвигают такие требования:

- минимальный возраст – 18-21 год;

- место проживания – Казахстан;

- постоянный источник дохода;

- хорошая кредитная история.

Условия перекредитования:

- максимальная сумма обычно равна сумме всех задолженностей перед кредиторами, реже – клиент может получить дополнительный деньги на руки;

- сроки разнятся – в МФО средства обычно выдают на срок до года, в банках – до 5–7 лет;

- схема платежей, как правило, аннуитетная, реже – дифференцированная;

- МФО обычно не обязывают клиентов приобретать страховки, в то время как в банках могут потребовать застраховать жизнь и здоровье.

Рефинансирование напоминает первичное получение займа, поэтому если заёмщик обращается к новому кредитору, будут проверяться его кредитная история, долговая нагрузка, место работы, размер дохода и другие параметры.

Как выгодно рефинансировать микрокредит

При перекредитовании важно учитывать такие нюансы:

- Разница в процентных ставках должна составлять хотя бы 1,5–2%. При этом, чем больше сумма долга, тем больше должен быть этот разбег между ставками. Если первый заём вы получили под 15%, то заниматься переоформлением под 14% практически не имеет смысла – экономия будет несущественной, а времени придётся потратить много.

- При рефинансировании заключается новый договор, причём чаще всего с новым кредитором, поскольку «своя» МФО обычно отказывает в такой услуге. А поскольку договор новый, то старый перестаёт действовать. Соответственно, если в сделке участвовал поручитель, его можно вывести из нее.

- Под рефинансирование не попадают займы «до зарплаты».

- Рефинансирование позволяет объединить несколько долгов, но это не обязательное условие. Вы можете переоформить единственный заём, чтобы улучшить условия и снизить долговую нагрузку.

Ещё один плюс рефинансирования – оно позволяет не портить кредитную историю. Эта услуга доступна тем заёмщикам, которые ещё не совершили просрочки. Оформляя перекредитование, клиент сразу после одобрения заявки получает деньги, которыми полностью погашает долг перед МФО. А до следующего платежа у него будет ещё как минимум месяц.

Перед подачей заявки нужно рассчитать, будет ли экономия при рефинансировании. Иногда бывает так, что ставка у нового кредитора ниже, но необходимо тратиться на комиссии, страховки и др. В целом это может свести выгоду к нулю, а иногда заёмщик и вовсе переплачивает.

Арнур Еркенбаев

с 2018 года штатный эксперт редакции портала Zanimaem,kz с опытом работы более 9 лет в финансовой сфере.

Работал в МФО КазКредитЛайн и Нурбанке. Изучал финансы и кредит в КАЗНУ.

и

$$ C > \frac{\bar \alpha}{p (1 — p)} > \frac{\alpha}{p (1 — p)} , $$

, так что уравнения. 12 и 13 удовлетворены. Если уравнения 23 и 25, то правая часть уравнения 23 должна превышать правую часть уравнения. 25, то есть:

$$ \begin{array}{@{}rcl@{}} 0 &<& \frac{C}{p} - \left[ \frac{\bar \alpha}{p (1 - p)} + \frac{1 - p}{p} C \right] = C - \frac{\bar \alpha}{p (1 - p)}\\ &<& C - \frac{\alpha}{p ( 1 - р)} . \end{массив} $$

Итак, снова уравнения. 12 и 13 удовлетворены. Точно так же, если любое из уравнений. 27 и 29 или 31 и 33, то уравнения 15 и 16 удовлетворены.

Чтобы показать, что первое множество в предложении является строгим подмножеством второго, пусть C = α / p и h > α / 9000 5 р 2 (так что ч > С / р ). Эти параметры удовлетворяют уравнениям. {*} & = & \frac{1 — p}{2 — p} C \end{array} $$

{*} & = & \frac{1 — p}{2 — p} C \end{array} $$

(A.7)

$$ \begin{array}{@{}rcl@{}} h & \geq & \frac{1 — p}{p} C \end{array} $$

(A.8)

$$ \begin{array}{@{}rcl@{}} C & > & \frac{\bar \alpha + \frac{F}{q}}{p (1 — p )}. \end{array} $$

(A.9)

Уравнение A.7 следует из того факта, что уравнение ICC. 4 является обязательным, уравнение. A.8 — ПК заемщика (из уравнения 5), а уравнение A.9 говорит, что коммерческое кредитование приносит положительную ожидаемую прибыль (из уравнения A.2).

Далее рассмотрим индивидуальное погашение. Излишек, разделенный между МФО и микрозаемщиком, равен \(q [p h — \bar \alpha — (1 — p) C]\). Оно положительно, если уравнение 33 доволен. Аналогично, как и в случае публичного погашения, равновесие характеризуется 9{*} & = & (1 — \beta) \frac{\bar \alpha}{p} + \beta \left( h — \frac{1 — p}{p} C \right) \\ h & < & - \frac{1 - \beta}{\beta} \frac{\bar \alpha}{p} + \left( \frac{1}{\beta} + \frac{1 - p}{p} \ справа) C \end{array} $$

(A. {*} & = & C \\ h & \geq & \frac{1}{p} C \end{array} $$

{*} & = & C \\ h & \geq & \frac{1}{p} C \end{array} $$

(A.12)

$$ \begin{array}{@{}rcl@{}} C & > & \frac{\bar \alpha + \frac{F}{q}}{p} \ end{array} $$

(A.13)

, если ICC является обязательным. □

Лемма A.1Коммерческое кредитование с погашением государством выгодно тогда и только тогда, когда Ур. A.9 содержит и уравнение. A.6 и/или экв. А.8 держится (см. рис. 3 в основном тексте).

Доказательство Рассмотрим сначала часть if. Если уравнения A.9 и A.8 выполняются, тогда коммерческое кредитование с публичным погашением и процентной ставкой, обязывающей ICC, является прибыльным. Для случая, когда уравнение A.9 и A.6 выполняются, предположим, что оба уравнения А.8 и А.5 нарушаются. Для этого необходимо, чтобы правая часть уравнения A.5 превышает правую часть уравнения. A.8, что эквивалентно \(C < \bar \alpha/[p (1 - p)]\). Это противоречит (П.9). Итак, если уравнения. А.9 и А.6 выполняются, то либо уравнение Выполняется А.8 или А.5, так что коммерческое кредитование с государственным погашением является прибыльным, при этом ICC либо слабо выражена (если выполняются уравнения А.5 и А.6), либо имеет обязательную силу (если уравнения А.8 и А.9).держать).

Это противоречит (П.9). Итак, если уравнения. А.9 и А.6 выполняются, то либо уравнение Выполняется А.8 или А.5, так что коммерческое кредитование с государственным погашением является прибыльным, при этом ICC либо слабо выражена (если выполняются уравнения А.5 и А.6), либо имеет обязательную силу (если уравнения А.8 и А.9).держать).

Далее, только если часть. Ясно, что коммерческое кредитование с ослаблением или связыванием ICC заемщика невыгодно, если оба уравнения. А.6 и А.8 нарушены. Если уравнение A.9 нарушается, уравнения. Должны выполняться A.5 и A.6, из чего следует, что правая часть уравнения A.5 больше, чем правая часть уравнения. А.6. Это эквивалентно \(C > (\bar \alpha + F/q)/[p (1 — p)]\), что противоречит предположению, что уравнение А.9 нарушен. □

Лемма A.2 Коммерческое кредитование с частным погашением выгодно тогда и только тогда, когда Ур. A.13 держит и уравнение. A.11 и/или экв. А.12 выполняется.

А.12 выполняется.

Доказательство аналогично доказательству леммы A.1.

Доказательство предложения 4Уменьшение β увеличивает правую часть уравнения. A.6, оставляя неравенства в уравнениях. А.8 и А.9не влияет, и увеличивает правую часть уравнения. A.11, оставляя неравенства в уравнениях. A.12 и A.13 не затрагиваются, так что набор параметров, по которым коммерческое кредитование с публичным или частным погашением становится меньше. □

Что касается отношения между рыночной властью и групповым кредитованием, рассмотрим набор параметров, которые удовлетворяют уравнениям. A.9 и A.11, для которых как государственное, так и индивидуальное погашение (т. е. групповое и индивидуальное кредитование) приносят положительную ожидаемую прибыль для МФО. Когда ч достаточно мало, чтобы уравнения. A.5 и A.10 остаются в силе, ICC заемщика не имеет обязательной силы. Поскольку МФО получают долю β от общего излишка, а излишек больше при государственном погашении, чем при частном погашении, государственное погашение является равновесным режимом погашения. И наоборот, если ч достаточно велико, так что оба уравнения. А.9 и А.11 нарушены, погашение по кредиту больше при индивидуальном погашении (а именно, p C по сравнению с p (1 − p ) C ), так что это равновесный режим погашения. По мере уменьшения β правые части уравнений A.9 и A.11 увеличиваются (для соответствующих параметров \(C > \bar \alpha / [p (1 — p)]\)).

И наоборот, если ч достаточно велико, так что оба уравнения. А.9 и А.11 нарушены, погашение по кредиту больше при индивидуальном погашении (а именно, p C по сравнению с p (1 − p ) C ), так что это равновесный режим погашения. По мере уменьшения β правые части уравнений A.9 и A.11 увеличиваются (для соответствующих параметров \(C > \bar \alpha / [p (1 — p)]\)).

Чтобы доказать, что коммерческие МФО используют государственное погашение для C достаточно больших, рассмотрим ( C , h ) значения немного выше прямой линии, определяемой уравнением. A.6 на рис. 3. Поскольку уравнения А.11 и А.12 нарушаются, коммерческое кредитование с частным погашением не является безубыточным. Поэтому МФО выбирают государственное погашение.

Микрофинансирование: хорошо для бедных?

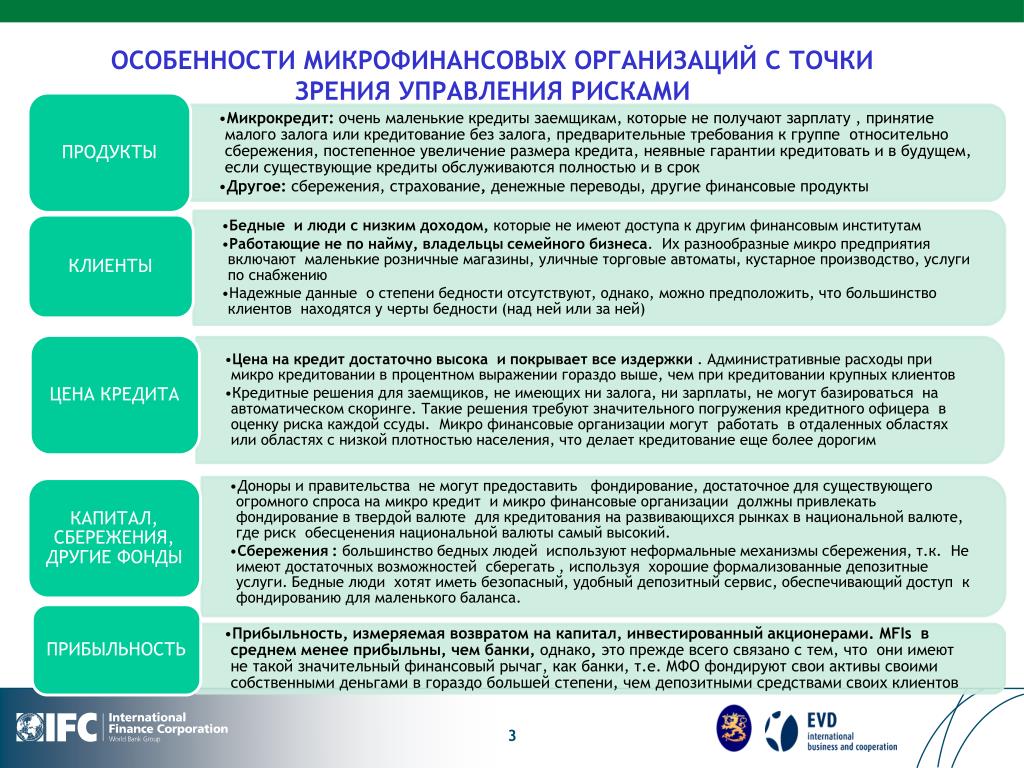

В 2005 году Организация Объединенных Наций объявила год Международным годом микрокредитования. В то время, когда требования финансовой доступности набирали силу, декларация вывела микрофинансирование с периферии финансов и предложила примерно 2,5 миллиардам человек возможность «развивать процветающий бизнес и, в свою очередь, обеспечивать свои семьи, что ведет к сильным и процветающая местная экономика».

В то время было широко распространено мнение, что сокращение крайней бедности будет практически невозможным, если большинство бедняков не смогут делать сбережения или не иметь доступа к кредитам. Мелкие кредиторы почти не входили в основной финансовый сектор. Их ссуды были ограничены суммой менее 200 долларов под высокие проценты. Негибкость коммерческих банков означала, что микрофинансовые организации (МФО) давали единственную надежду на финансовую доступность беднякам всего мира. Затем Генеральный секретарь ООН Кофи Аннан признал это, заявив, что микрофинансирование может быть «оружием против бедности и голода».

Десять лет спустя у мира появилась возможность оценить, действительно ли микрокредитование «меняет жизнь людей к лучшему», как утверждал г-н Аннан. В июле этого года ООН проведет Третью международную конференцию по финансированию развития в Аддис-Абебе, Эфиопия. Хотя на конференции будет обсуждаться весь спектр эффективных и действенных механизмов мобилизации ресурсов для развития, микрофинансирование, вероятно, станет одной из ключевых тем.

Время имеет решающее значение, поскольку вклад микрокредитов в достижение Целей развития тысячелетия, набора глобальных контрольных показателей для государств-членов ООН, срок действия которых истекает в 2015 году, был минимальным. ЦРТ будут заменены предлагаемыми Целями в области устойчивого развития (ЦУР), которые будут одобрены на саммите мировых лидеров в сентябре 2015 года в штаб-квартире ООН.

Можно утверждать, что микрофинансовое движение имеет жизненно важное значение для повестки дня в области развития. Успех движения в такой стране, как Бангладеш, где насчитывается 20 миллионов микрозаемщиков, показал, что микрофинансирование может вытащить миллионы людей из крайней нищеты.

Китай, который за одно поколение стал второй по величине экономикой в мире, также доказал, что микрофинансирование может помочь предприятиям процветать. До 2005 года Китай не разрешал МФО. Десять лет назад правительство начало экспериментировать с микрофинансированием как инструментом сокращения бедности, а в 2005 г. разрешило коммерциализацию микрофинансирования. Это открыло шлюзы для ресурсов, которые помогают бороться с бедностью и стимулировать рост предприятий в сельских районах, где сосредоточено большинство из 400 миллионов человек в стране, живущих менее чем на 2 доллара в день. С момента утверждения микрокредита отрасль выросла в геометрической прогрессии.

разрешило коммерциализацию микрофинансирования. Это открыло шлюзы для ресурсов, которые помогают бороться с бедностью и стимулировать рост предприятий в сельских районах, где сосредоточено большинство из 400 миллионов человек в стране, живущих менее чем на 2 доллара в день. С момента утверждения микрокредита отрасль выросла в геометрической прогрессии.

В странах Африки к югу от Сахары правительства теперь ценят влияние микрофинансирования и приняли благоприятные законы, поощряют инвестиции, открыли отрасль для иностранного капитала и улучшили механизмы контроля для защиты клиентов. Рост отрасли является свидетельством высокого спроса на микрокредитование.

«Микрокредитование является эффективным катализатором борьбы с нищетой в Африке. Людям нужен доступ к капиталу, чтобы развивать свой неформальный и формальный бизнес, который предлагает им регулярный доход и позволяет им вести достойную жизнь», — говорит Мадс Кьяер, исполнительный директор MYC4, онлайн-платформы в Дании, которая помогает людям ссужать деньги небольшим компаниям. предприятий в странах Африки к югу от Сахары. Средний кредит составляет около $ 150 в месяц.

предприятий в странах Африки к югу от Сахары. Средний кредит составляет около $ 150 в месяц.

Рост микрофинансирования в Африке с 2000 года вдохновляет. Данные Microfinance Information Exchange, некоммерческой организации, которая отслеживает отрасль, показывают, что с 2002 по 2012 год отрасль расширилась более чем на 1300%. За этот период валовой кредитный портфель резко увеличился с 600 млн долларов до 8,4 млрд долларов. Количество клиентов микрофинансовых организаций или вкладчиков резко возросло с 3 миллионов до 20 миллионов, а число активных заемщиков увеличилось с 3 миллионов до 7 миллионов.

В таких странах, как Бенин, Руанда, Сенегал и Танзания, микрофинансирование стало спасательным кругом для людей с низким доходом, которые в основном заняты в неформальном секторе. В Бенине, где треть населения живет менее чем на 1,25 доллара в день, выживание крестьянских фермеров, предприятий пищевой промышленности и мелких торговцев полностью зависит от микрокредитов. Это даже вынудило правительство присоединиться к сектору, создав Национальный фонд микрофинансирования, который специально предназначен для борьбы с бедностью в сельских районах путем предоставления небольших кредитов. В Руанде рост микрофинансового сектора опережает рост официального банковского сектора.

В Руанде рост микрофинансового сектора опережает рост официального банковского сектора.

«Микрофинансирование не получает того признания, которого оно заслуживает, но оно является спасательным кругом для людей, находящихся у основания пирамиды», — говорит Джеймс Мугамби, управляющий директор Premier Kenya, микрокредитной организации, работающей с клиентами по всей Восточной Африке.

Несмотря на впечатляющий рост микрофинансирования в Африке, его влияние на борьбу с бедностью остается относительно незначительным, говорят некоторые критики. Промышленность по-прежнему обслуживает небольшую часть населения и предлагает дорогие и краткосрочные кредиты. Таким образом, его воздействие в значительной степени коснулось основных домашних хозяйств, где небольшие кредиты дают семьям возможность получать регулярный доход через малые предприятия, оплачивать такие расходы, как плата за обучение, инвестировать в домашний скот или покупать солнечное освещение, среди прочего.

«Микрокредитование — неэффективный способ сокращения бедности», — отмечает Анил Карнани из Школы бизнеса Росса Мичиганского университета в США. «Лучший способ сократить бедность — создать широкие возможности трудоустройства, подходящие для бедных. Лучший двигатель для этого — малые и средние предприятия, а не микропредприятия».

«Лучший способ сократить бедность — создать широкие возможности трудоустройства, подходящие для бедных. Лучший двигатель для этого — малые и средние предприятия, а не микропредприятия».

Аддис-конференция

Таким образом, перед Третьей международной конференцией по финансированию развития встанет беспрецедентная задача – раскрыть чахлый потенциал микрофинансирования, чтобы гарантировать устойчивое воздействие. Примечательно, что это происходит в то время, когда индустрия микрофинансирования находится на перепутье. Сегодня микрофинансирование рискует быть уничтоженным во многих странах Африки к югу от Сахары, поскольку коммерческие банки корректируют свои бизнес-модели, чтобы приспособиться к мелким вкладчикам и заемщикам. Но, вероятно, самая большая угроза для МФО исходит от телекоммуникационных компаний, которые ориентируются на клиентов микрокредиторов с помощью мобильного банкинга.

В новом отчете Всемирного банка говорится, что мобильный банкинг стал в Кении панацеей от финансовой доступности. Отчет «Измерение финансовой доступности во всем мире» показывает, что ошеломляющие 75% населения Кении пользуются банковскими услугами, большинство из них через мобильные телефоны. Мобильный банкинг в настоящее время считается более жизнеспособным, чем микрофинансирование. «Мобильный банкинг поможет бедным изменить свою жизнь», — сказал Билл Гейтс, один из самых богатых людей в мире, имея в виду M-Pesa, продукт мобильного банкинга в Кении.

Отчет «Измерение финансовой доступности во всем мире» показывает, что ошеломляющие 75% населения Кении пользуются банковскими услугами, большинство из них через мобильные телефоны. Мобильный банкинг в настоящее время считается более жизнеспособным, чем микрофинансирование. «Мобильный банкинг поможет бедным изменить свою жизнь», — сказал Билл Гейтс, один из самых богатых людей в мире, имея в виду M-Pesa, продукт мобильного банкинга в Кении.

По словам г-на Кьера из MYC4, конференция в Аддис-Абебе должна изучить узкие места, которые мешают микрофинансированию полностью реализовать свой потенциал в борьбе с бедностью. «Микрофинансирование — это инструмент, без которого Африка не может обойтись, — говорит он. «Что нам нужно, так это новые и инновационные способы и бизнес-модели, чтобы сделать его более привлекательным».

Одним из возможных способов спасения угасающей привлекательности микрофинансирования является капитализация. В своем нынешнем виде большинство МФО в Африке сильно недокапитализированы. Многие работают чуть выше порога, установленного регулирующими органами. В результате недостаточной капитализации МФО вынуждены распределять риски, предлагая многим людям только небольшие кредиты по абсурдным процентным ставкам.

Многие работают чуть выше порога, установленного регулирующими органами. В результате недостаточной капитализации МФО вынуждены распределять риски, предлагая многим людям только небольшие кредиты по абсурдным процентным ставкам.

Направление капитала в микрофинансирование, чтобы кредиторы могли предоставлять более крупные кредиты по более низким ставкам и с длительным сроком погашения, облегчило бы для отрасли эффективный вклад в сокращение бедности. В то время как естественными источниками капитала являются доноры и частные инвесторы, отрасль также может использовать дешевый капитал, которым владеют суверенные фонды благосостояния и пенсионные фонды. К концу 2013 года совокупные активы суверенных фондов по всему миру составляли 5 триллионов долларов.

«Есть ресурсы, которые могут быть предоставлены МФО, но существует необходимость в надлежащем контроле», — отмечает г-н Кьяер.

Другая потенциальная стратегия заключается в изменении основной цели микрокредитования. Традиционно микрофинансирование воспринимается как быстродействующий магазин для экстренных внутренних займов. Более устойчивый подход состоял бы в том, чтобы изменить мышление отрасли, чтобы она стала источником средств для предприятий, которые имеют потенциал для расширения и трудоустройства большего числа людей.

Традиционно микрофинансирование воспринимается как быстродействующий магазин для экстренных внутренних займов. Более устойчивый подход состоял бы в том, чтобы изменить мышление отрасли, чтобы она стала источником средств для предприятий, которые имеют потенциал для расширения и трудоустройства большего числа людей.

Продвижение микрокредитов в качестве инструмента развития для все более скептически настроенного мира во время встречи в Аддис-Абебе может оказаться непростой задачей. Однако неспособность убедить заинтересованные стороны в необходимости микрофинансирования для борьбы с бедностью может привести к самоубийству для отрасли. Крайне важно отметить, что рост микрофинансирования за последнее десятилетие был обусловлен в основном доброй волей, в основном со стороны партнеров по развитию и Норвежского Нобелевского комитета, который присудил Нобелевскую премию мира 2006 года Мухаммеду Юнусу и Grameen Bank за предоставление кредитов предпринимателям. бедны, чтобы претендовать на традиционные банковские кредиты.