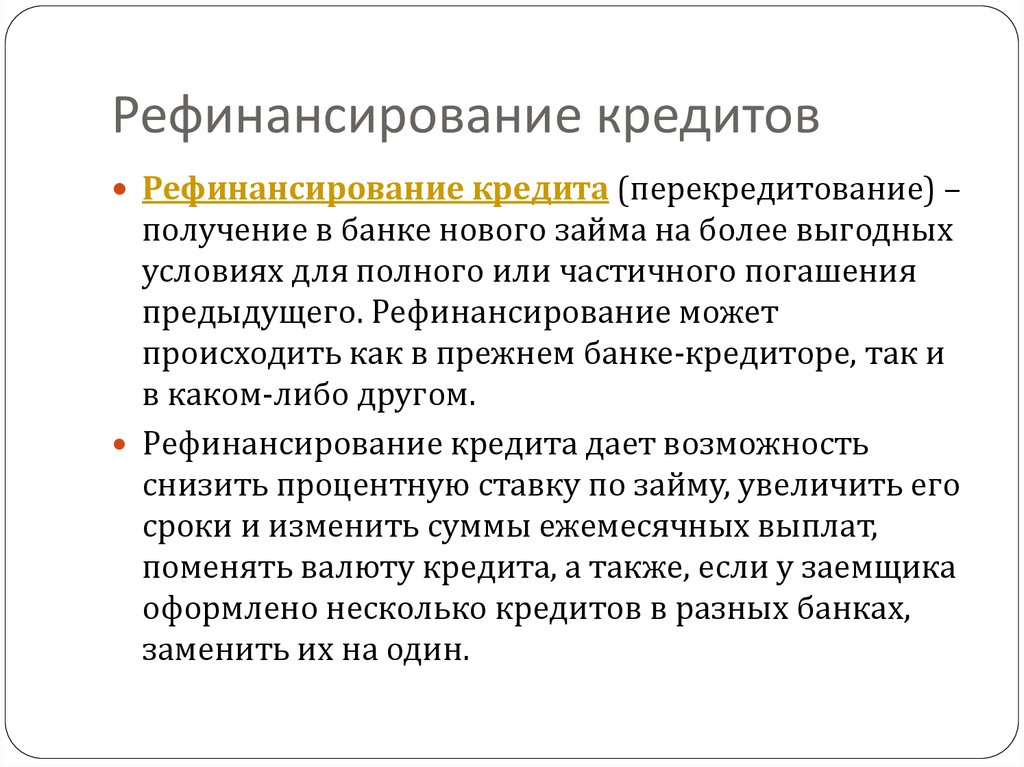

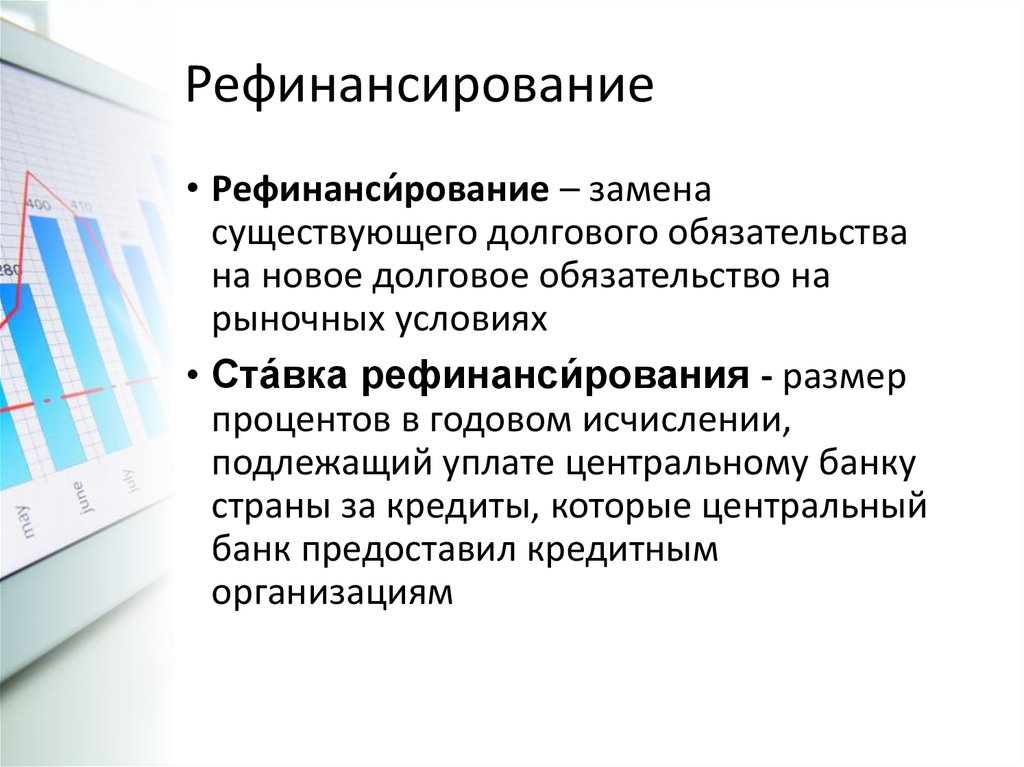

Рефинансирование кредитов

Если у вас в одном банке кредит на машину, в другом на ремонт, а в магазин вы ходите с кредитной картой или процент по одному кредиту превышает среднее рыночное предложение то, возможно, пора задуматься о рефинансировании — сложить все кредиты вместе и выплачивать один, в одном банке или просто выбрать более выгодную процентную ставку. В чём плюсы и минусы рефинансирования, выясняем.

Заём на новых условиях

По сути, рефинансирование — это получение в банке нового займа на более выгодных условиях для полного или частичного погашения предыдущих.

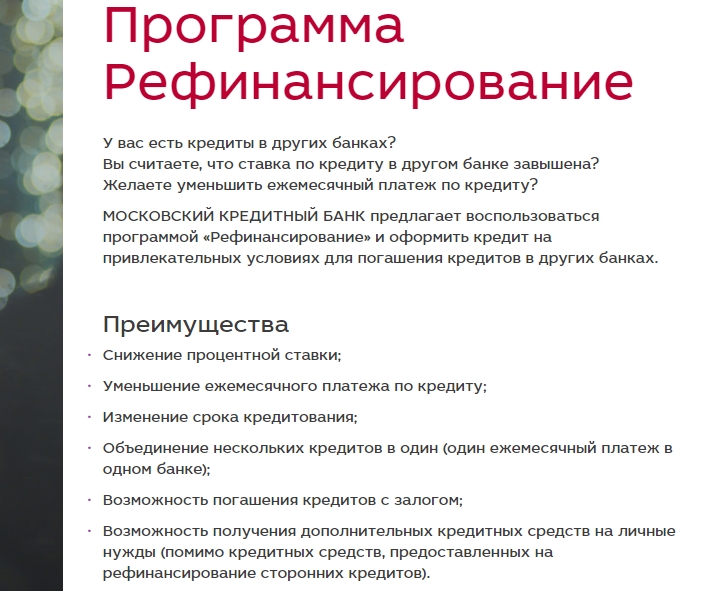

То есть, если у вас несколько кредитов на разные цели в разных банках, то целесообразно объединить их в один большой по более низкой ставке.

Сегодня рефинансирование старых задолженностей остаётся одной из главных целей получения кредитов в России, такие данные предоставляют крупные банки, сообщает «РИА Новости».

Рефинансировать — значит получить новый заём на более выгодных условиях, иначе в нём нет смысла.

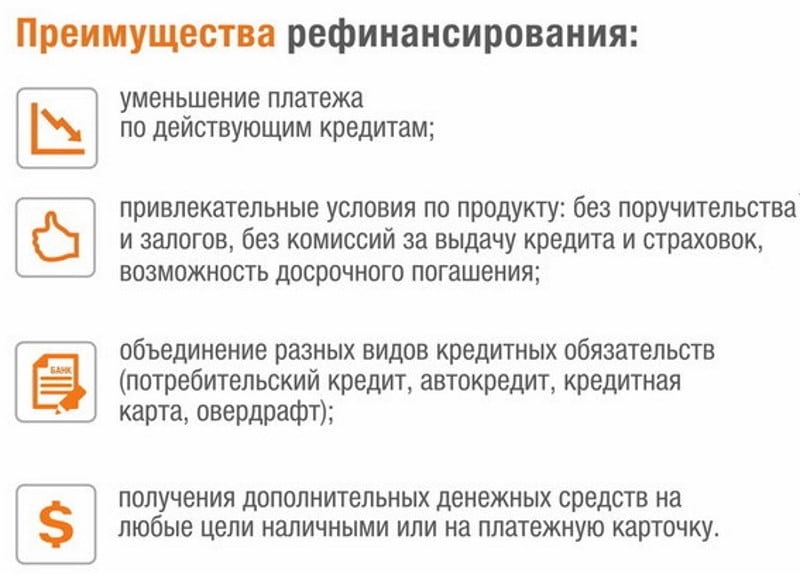

Таким образом, можно снизить процентную ставку, сумму ежемесячного платежа, увеличить срок кредита, а самое главное — заменить кредиты в нескольких банках на один и в одном, — говорят в одном в калининградском филиале одного из российских банков.

Таким образом, можно снизить процентную ставку, сумму ежемесячного платежа, увеличить срок кредита, а самое главное — заменить кредиты в нескольких банках на один и в одном, — говорят в одном в калининградском филиале одного из российских банков.

Таким образом, можно снизить процентную ставку, сумму ежемесячного платежа, увеличить срок кредита, а самое главное — заменить кредиты в нескольких банках на один и в одном, — говорят в одном в калининградском филиале одного из российских банков.Схема перекредитования выглядит следующим образом. Заёмщик оформляет новый кредит и имеет дальнейшие отношение лишь по данному виду кредита, предыдущие при этом закрываются.

Как рефинансировать ипотеку

Ещё одна причина прибегнуть к рефинансированию — ипотечный кредит. Допустим, вы взяли ипотеку несколько лет назад по ставке в 12-14 процентов годовых. Сейчас ставки по ипотеке стали более привлекательными, поэтому многие банки могут предложить вам рефинансировать ипотечный кредит на лучших условиях. Это шанс существенно уменьшить платёж по кредиту, изменить сроки ипотеки и ежемесячные выплаты.

Конечно, стоит задуматься о рефинансировании. Если ипотека была взята несколько лет назад, под 13,5%, а сейчас есть возможность перекредитоваться под 9,5%, то такая разница весьма значительна.

Ни для кого не секрет, что в ипотечных платежах не менее 60% это именно процентная часть. Поэтому если мы её в полтора раза снижаем, то это значительно, — говорит кандидат экономических наук, доцент кафедры финансов и кредита КГТУ Константин Евстафьев.

Ни для кого не секрет, что в ипотечных платежах не менее 60% это именно процентная часть. Поэтому если мы её в полтора раза снижаем, то это значительно, — говорит кандидат экономических наук, доцент кафедры финансов и кредита КГТУ Константин Евстафьев.Рефинансирование ипотеки — банковский продукт, подразумевающий выдачу ссуды на погашении ранее выданного ипотечного кредита. Таким образом вы перекредитовываетесь под более выгодный процент. Сегодня такие программы предлагают многие кредитные учреждения. Перекредитование даёт потребителю возможность снизить процентную ставку по ипотеке, а значит, уменьшить ежемесячные платежи. Также можно изменить — увеличить или уменьшить — сроки кредитования. Например, ваши доходы выросли, и вы можете гасить ипотеку быстрее. Или же у вас появился ребёнок, и семье стало трудно выплачивать ежемесячные взносы — рефинансирование поможет снизить их за счёт увеличения срока кредита.

Кроме того, многие банки предлагают рефинонсировать ипотечный кредит совместно с потребительским на очень привлекательных для клиентов условиях.

Дадут ли мне новый кредит

Рефинансирование — по сути тот же кредит. И если у вас хорошая кредитная история, нет просрочек, а также хороший белый доход, то у вас есть все шансы рефинансировать ваши кредиты. Но будьте готовы, что банк будет изучать вас очень пристально. Особенно, если у вас много кредитов.

Есть ли минусы?

Минусы есть везде, в том числе, и в рефинансировании.

- Клиент несёт дополнительные издержки при оформлении рефинансирования. Некоторые банки берут комиссию за рассмотрение заявки.

- Рефинансирование не всегда очень выгодно для заёмщика. Как мы говорили ранее, это касается выплаты кредита аннуитетными платежами. При этом способе погашения задолженности в начале выплат заёмщик обычно гасит в большей степени проценты и в меньшей — основной долг. Возможно, вы уже выплатили все проценты по кредитам только-только приступаете к выплате тела кредита. В этом случае рефинансировать кредиты будет невыгодно.

- Не все банки готовы так просто отдать вас другому. Такая проблем может появиться при рефинансировании ипотеки, например, если ваш ипотечный договор в принципе запрещает рефинансирование.

Такая проблем может появиться при рефинансировании ипотеки, например, если ваш ипотечный договор в принципе запрещает рефинансирование.

Такая проблем может появиться при рефинансировании ипотеки, например, если ваш ипотечный договор в принципе запрещает рефинансирование.В вашем ипотечном договоре могут быть пункты, направленные на то, чтобы максимально затруднить рефинансирование кредита. Но существует и другая заинтересованная сторона — второй банк, который предлагает вам перекредитование. И там тоже работают высокопрофессиональные юристы, — отмечает Евстафьев. — В каждом конкретном случае проблема решается по-разному. Например, есть вариант досрочного погашения ипотеки. Это право заёмщика закреплено в Гражданском кодексе. Второй банк выдаёт вам средства, чтобы вы погасили кредит. Далее квартира передаётся этому банку в залог.

Поэтому перед тем, как только вы решитесь на ипотеку, изучайте договор внимательно!

Решаясь на рефинансирование кредита, взвесьте все плюсы и минусы. Рефинансирование может помочь вам существенно сэкономить, но лишь в том случае, если вы всё правильно рассчитаете.

Ставка кредита напрямую зависит от размера ключевой ставки. 14 сентября совет директоров Банка России принял решение повысить ключевую ставку на 0,25 процентного пункта, до 7,50% годовых, поэтому, если вы имеете на руках одобренное решение на рефинансирование стоит воспользоваться им прямо сейчас – так как после окончания срока его действия условния могут измениться. А банки уже сейчас могут задуматься о повышении ставки по всем кредитам.

Курсы по финансовой грамотности

Узнать больше о рефинансировании вы можете на бесплатных курсах по финансовой грамотности, которые проходят в библиотеках города Калининграда. Подробности на сайте программы регионального министерства финансов «Повышение уровня финансовой грамотности жителей Калининградской области» fingram39.ru.

День открытых дверей Банка России

А уже в предстоящую субботу, 22 сентября, все желающие могу посетить региональное отделение Центробанка, где состоится ежегодная акция «День открытых дверей». Целый день в отделении Банка России будут проходить лекции по различным вопросам в области финансов: «Криптовалюта», «Психология инвестирования – как накопить на пенсию!», «Безопасность осуществления платежей», «Доступная ипотека», «Инвестиционные счета» и «Финансовое мошенничество: от пирамиды к пропасти». А на прилегающей к отделению территории состоится «Ярмарка финансовых консультаций», на которой волонтёры финансового просвящения предоставят калининградцам консультации по различным вопросоам в области личных финансов – это и кредитование, и инвестирование, и финансовая безопасность. Кроме того, на мероприятии можно будет пообщаться с сотрудниками налоговой службы, роспотребнадзора и регионального центра финансовой грамотности. Все желающие смогут пройти процедуру подтверждения учётной записи на портале Госуслуг.

А на прилегающей к отделению территории состоится «Ярмарка финансовых консультаций», на которой волонтёры финансового просвящения предоставят калининградцам консультации по различным вопросоам в области личных финансов – это и кредитование, и инвестирование, и финансовая безопасность. Кроме того, на мероприятии можно будет пообщаться с сотрудниками налоговой службы, роспотребнадзора и регионального центра финансовой грамотности. Все желающие смогут пройти процедуру подтверждения учётной записи на портале Госуслуг.

А маленькие калининградцы смогут посидеть за рулём бронированной инкассаторской машины и проверить свои знания в области финансов.

День открытых дверей будет проходить с 10.00 до 18.00 по адресу ул. Шиллра, 2.

Дополнительная информаци и предварительная запись на экскурсии и лекции по телефонам 8 (4012) 57-10-22, 57-10-66.

Материал подготовлен в рамках программы Министерства финансов Калининградской области «Эффективные финансы». Дополнительная информация — по телефону «горячей линии» по вопросам финансовой грамотности (звонок бесплатный) 8-800-555-85-39 или на сайте fingram39. ru.

ru.

Реклама, АНО ДПО ИСО «Институт современного образования»

Рефинансирование кредита. Схема и нюансы

В последнее время наметилась тенденция, при которой заёмщик старается погасить свой старый кредит путём взятия нового (с лучшей процентной ставкой). В 2020 году это вообще стало трендом. Такой приём погашения задолженности в банковской среде называют рефинансирование кредита.

Почему такая финансовая операция пользуется у клиентов спросом? Конечно, в первую очередь из-за улучшенных условий нового кредита: предложения лучшей ставки (процентов по кредиту), продления сроков и за счет вышеуказанного снижения ежемесячных выплат.

Если вы просто снижаете процентную ставку, то еще и сокращается общая сумма переплаты (то есть общая сумма начисленных процентов).

Важно! Обратите внимание, что, если снижаете ставку, но при этом увеличиваете срок кредита, то экономии по переплате можете и не получить.

Все нужно считать заранее, чтобы потом не удивляться.

Все нужно считать заранее, чтобы потом не удивляться.Какие кредиты можно рефинансировать?

Рефинанасировать сейчас можно разные кредиты, и не только пользующуюся спросом ипотеку. Потребительские кредиты, автокредиты, банковские кредитные карты. В общем, все виды кредитов.

Рефинансирование кредита бывает не только по остатку одной задолженности. При заключении договоров по рефинансированию есть возможность объединить несколько задолженностей в одну. Это тоже дает новые преимущества, кроме того, что платеж может быть меньше. Все платежи будут в одну дату, значит, удобно планировать и контролировать. Меньше вероятность технической просрочки, просто потому что забыл про платеж.

Как происходит процесс рефинансирования?

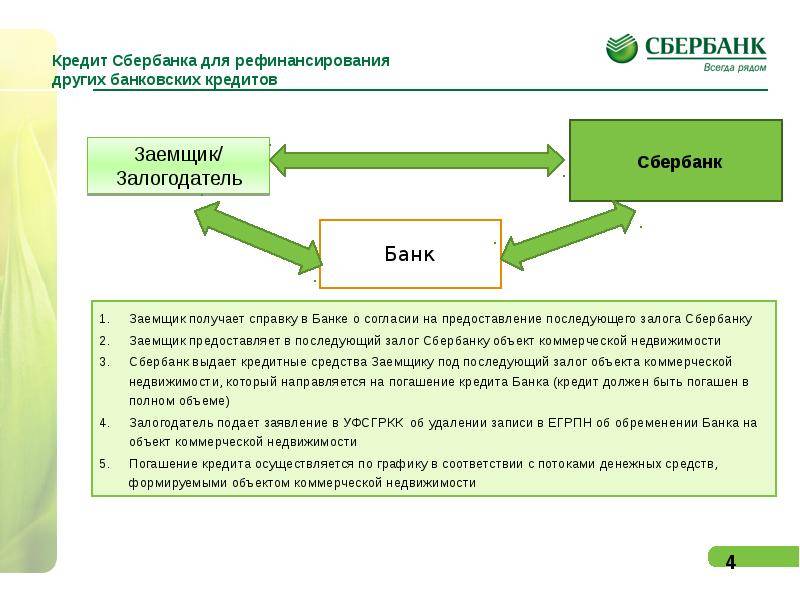

Начинается рефинансирование кредитов стандартно. Это же новый кредит, а значит, сначала происходит одобрение заемщика. Если кредит, который заменяют, залоговый, то следом одобряется залог.

Потом, собственно, сделка. Банк заключает договор с должником, согласно которого предоставляемые кредитные средства должны быть истрачены на погашение долгов заемщика. Порой это делает сам банк, направляя напрямую кредитные средств на счет банка, где у заемщика есть иные кредиты, для их закрытия. Или дает время заемщику после выдачи кредита на самостоятельное гашение. Последнее не означает, что заемщик взял деньги и не использовал по целевому назначению. Если он не погасит обозначенные новым банком долги, банк вправе повысить ставку (это будет прописано в договоре) или вообще истребовать кредит обратно.

Порой это делает сам банк, направляя напрямую кредитные средств на счет банка, где у заемщика есть иные кредиты, для их закрытия. Или дает время заемщику после выдачи кредита на самостоятельное гашение. Последнее не означает, что заемщик взял деньги и не использовал по целевому назначению. Если он не погасит обозначенные новым банком долги, банк вправе повысить ставку (это будет прописано в договоре) или вообще истребовать кредит обратно.

Особенности рефинансирования

При заключении договора по рефинансированию наличных денег заёмщик чаще всего не получает. Все средства будут направлены только на погашение банком первоначального кредита (как его тела, так и процентов, насчитанных на момент обращения задолжника). На другие цели их тратить обычно запрещено.

Но порой при рефинансировании к сумме кредита можно добавить дополнительную сумму на личные нужды, т.е., по сути, получить наличные. Обычно это можно сделать при залоговых кредитах, если стоимость залога и остаток предыдущего долга позволяют.

Погашение долгов, полученных от микрофинансовых структур, путем рефинансирования в банке обычно не выполняется. Банки не любят микрозаймы в «портфеле» заемщика. Хотя есть и лояльные банки, но их очень мало, буквально раз-два.

Как мы уже писали, посредством рефинансирования погашаются разные кредиты: целевые (например, ипотечные и автокредиты) и потребительские займы, а также долги по кредитным картам.

Обратиться с рефинансированием кредита можно как в свой банк, где у вас кредит(ы) или хотя бы один из кредитов, которые хотите заменить, или в другой банк, где условия лучше.

Но не каждому должнику позволено погасить первоначальный кредит средствами рефинансирования.

Так, на рефинансирование кредитов не смогут рассчитывать такие должники:

— с недостаточным уровнем дохода;

— у которых плохая кредитная история;

— предоставившие недостоверную информацию при оформлении заявки на кредит;

— имеющие регулярные долги по коммунальным платежам, незакрытые исполнительные листы и прочие долги.

Не всегда можно рефинансировать кредит повторно. Хотя и такие банки есть.

Оформляя рефинансирование кредитов в новом банке, должник сначала должен изучить все особенности досрочного погашения действующего кредита — сроки, заявления, суммы и тп.

Не забудьте

После погашения кредитов и кредитных карт кредитор обязан выдать заемщику документ, подтверждающий полное выполнение долговых обязательств. Стоит также проверить потом свою кредитную историю, передал ли ваш «старый» информацию о закрытии кредита. Бывает и забывают…

Что еще почитать:

Как получить хороший кредитный рейтинг?

Вы заказали в банке карту, но не пользуетесь ей. Есть ли проблемы?

Как закрыть банковскую карту правильно

Related posts

Сравните свои ставки и сэкономьте деньги

Сэкономьте тысячи, рефинансировав студенческие кредиты по более низкой процентной ставке. Наши кредиторы предлагают несколько вариантов погашения в соответствии с вашим бюджетом.

Кредиты на ваших условиях

5–20 лет

и без комиссии за оформление

Низкие ставки (с AutoPay) 4

900 06 6,61%ФИКСИРОВАННЫЙ АПРЕЛЬ

5 — 20 лет

и без комиссии за отправку

Кредиты на ваших условиях

ставки от 4

6,61%

ФИКСИРОВАННЫЙ ГОД

900 02

Нам доверяют клиенты, направленные к нам этими ведущими компаниями:

Преимущества использования LendKey

Уменьшите свои платежи

Вы можете снизить процентную ставку, снизить ежемесячные платежи и сэкономить тысячи долларов в течение срока действия кредита, рефинансируя студенческие кредиты.

Упростите свои финансы

С помощью наших кредиторов вы сможете рефинансировать студенческие кредиты, как федеральные, так и частные, включая кредиты для выпускников, в один удобный кредит по отличной ставке.

Без комиссии за создание

Когда вы рефинансируете студенческие ссуды через нас, наши кредиторы не будут взимать с вас комиссию за выдачу кредита.

Гибкие опции

Многие из наших кредиторов по рефинансированию студенческих ссуд предлагают различные варианты погашения, включая ссуды с фиксированной и плавающей процентной ставкой от 5 до 20 лет.

Экономьте деньги с рефинансированием студенческого кредита

Средний студент заканчивает колледж с более чем 30 000 долларов США в студенческих ссудах. Те, кто поступит в аспирантуру, закончат ее с еще большим долгом, часто исчисляемым шестизначным числом за профессиональную степень. Заемщики не всегда понимают, что их кредиты обходятся им дороже, чем они думают. Проценты привязываются к сумме кредита (то есть к основной сумме долга), что увеличивает общую стоимость кредита. Хотя нет способа ликвидировать задолженность по студенческой ссуде, не погасив ее, есть некоторые приемы, позволяющие снизить общую стоимость основного долга и процентов вместе взятых.

Вы можете сэкономить тысячи долларов, рефинансируя свои студенческие кредиты.

Многие заемщики имеют право на рефинансирование, но не знают, с чего начать. Первый шаг — ознакомиться с тем, как работает рефинансирование студенческого кредита.

Должен ли я рефинансировать свои студенческие кредиты?

В зависимости от того, как долго вы не посещали школу, ваш годовой доход и кредитная история могут улучшиться. Рефинансируя существующие студенческие кредиты, вы можете увидеть резкое снижение процентной ставки — даже на несколько пунктов. За некоторыми исключениями, как правило, всем держателям студенческих долгов рекомендуется хотя бы изучить сценарий рефинансирования, тем более что получение вашей ставки через платформу LendKey не повлияет на ваш кредитный рейтинг.

НАШ РУКОВОДСТВО

Что такое рефинансирование студенческого кредита?

Рефинансирование студенческих кредитов позволяет вам сделать несколько вещей. Если у вас есть несколько кредитов, вы можете объединить их в один новый кредит, чтобы вам было удобнее контролировать личные финансы. Иногда у вас также будет возможность освободить поручителей по вашим существующим кредитам, избавив их от какой-либо ответственности за ваши кредиты. Но, пожалуй, самым захватывающим является возможность сэкономить деньги. При рефинансировании студенческого кредита вы заменяете все свои существующие студенческие кредиты (или один студенческий кредит, если у вас есть только один) новым кредитом с новыми условиями. Получив право на более низкую процентную ставку или сократив срок окупаемости нового кредита, вы можете сэкономить тысячи процентов в течение срока действия кредита.

Если у вас есть несколько кредитов, вы можете объединить их в один новый кредит, чтобы вам было удобнее контролировать личные финансы. Иногда у вас также будет возможность освободить поручителей по вашим существующим кредитам, избавив их от какой-либо ответственности за ваши кредиты. Но, пожалуй, самым захватывающим является возможность сэкономить деньги. При рефинансировании студенческого кредита вы заменяете все свои существующие студенческие кредиты (или один студенческий кредит, если у вас есть только один) новым кредитом с новыми условиями. Получив право на более низкую процентную ставку или сократив срок окупаемости нового кредита, вы можете сэкономить тысячи процентов в течение срока действия кредита.

Есть ли подвох в рефинансировании студенческих кредитов?

Вы все еще должны претендовать на получение кредита для рефинансирования. Однако идея состоит в том, что со временем ваш кредитный рейтинг улучшился, и теперь вы получаете стабильный доход с полученной степенью. Лучший кредитный рейтинг может означать более привлекательные условия кредита и ставки. При стабильном доходе вы также будете рассматриваться как рефинансист с низким уровнем риска.

Лучший кредитный рейтинг может означать более привлекательные условия кредита и ставки. При стабильном доходе вы также будете рассматриваться как рефинансист с низким уровнем риска.

При рефинансировании федеральных студенческих ссуд необходимо тщательно обдумать решение, потому что они часто дают льготы, такие как прощение ссуды в определенных карьерных направлениях. При рефинансировании вы потеряете эти льготы по студенческому кредиту, поэтому решите, будете ли вы использовать какие-либо из них перед рефинансированием.

Кредиты, которым можно доверять

Поиск подходящего кредита может занять много времени и привести к путанице. Вот почему мы упростили процесс, используя единую платформу, которая позволяет вам находить, настраивать и финансировать свой кредит через нашу сеть банков и кредитных союзов.

Начало процесса рефинансирования студенческого кредита

В зависимости от типа ваших кредитов, есть два варианта рефинансирования ваших студенческих кредитов.

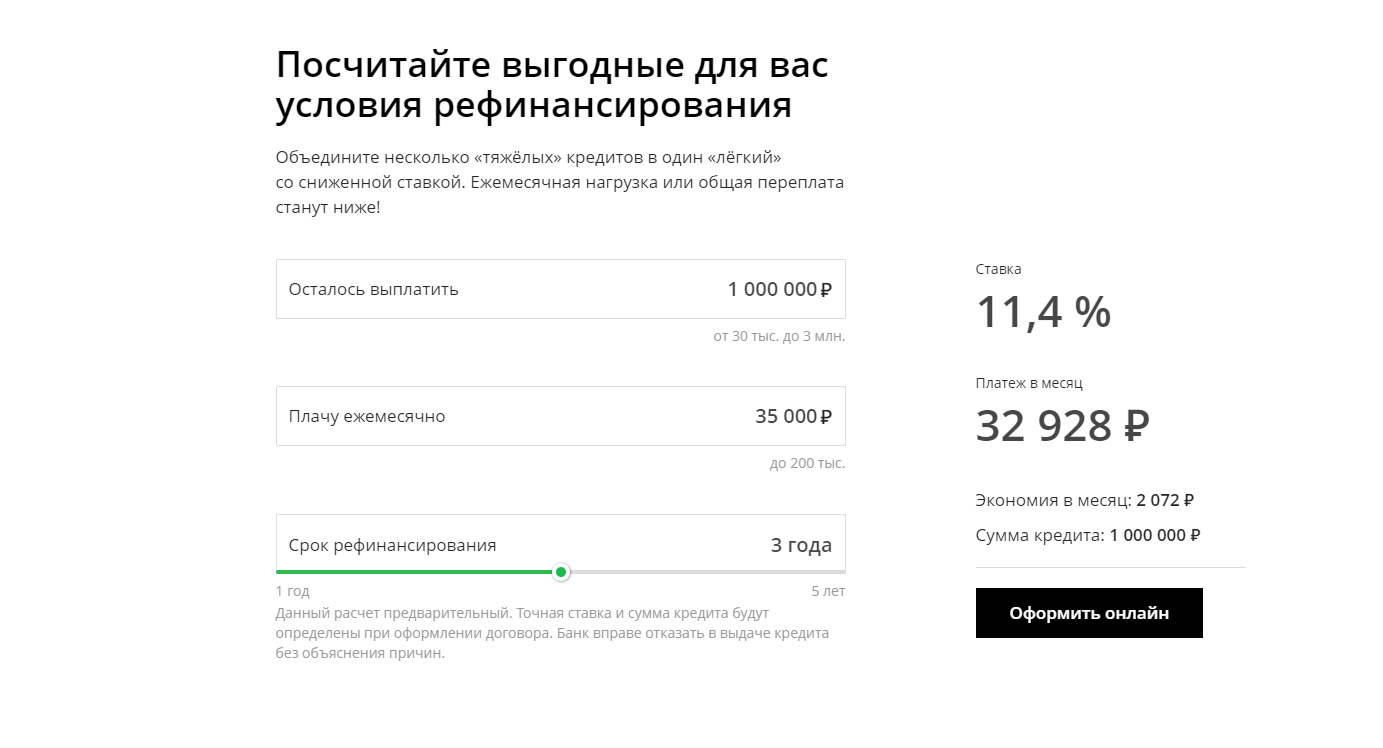

Воспользуйтесь нашим калькулятором рефинансирования студенческого кредита, чтобы узнать, сколько вы могли бы сэкономить. Когда вы будете готовы начать, мы здесь, чтобы помочь с рефинансированием вашего студенческого кредита через нашу сеть кредиторов!

Калькулятор рефинансирования

Наш быстрый и простой калькулятор студенческого кредита позволяет вам ввести оставшуюся задолженность и ежемесячный платеж, чтобы выяснить, может ли рефинансирование улучшить ваше финансовое положение.

ИСПОЛЬЗОВАНИЕ КАЛЬКУЛЯТОРА

Федеральные и частные студенческие ссуды

Объединение федеральных и частных студенческих ссуд

Благодаря консолидации и рефинансированию студенческих ссуд LendKey вы можете объединить федеральные и частные студенческие ссуды в один удобный платеж с более низкой процентной ставкой. Это может помочь вам лучше управлять своими финансами и экономить в течение срока действия кредита.

Узнать больше

Студенческие кредиты с плавающей или фиксированной ставкой

Независимо от того, выбираете ли вы фиксированную или переменную ставку, всегда важно помнить, что вы должны выбрать кредит, который подходит именно вам и вашей конкретной финансовой ситуации. Помните, что процентные ставки могут подняться выше прошлых максимумов. Если вам удобно брать на себя немного больше риска в сумме платежа, кредит с плавающей процентной ставкой может предложить больше сбережений.

КАК ЭТО РАБОТАЕТ

Часто задаваемые вопросы о рефинансировании студенческих кредитов

С 2009 года кредитные союзы и банки сотрудничают с LendKey, чтобы помочь заемщикам, предлагая различные варианты кредита через нашу цифровую платформу. Наша миссия состоит в том, чтобы улучшить жизнь с помощью упрощенного кредитования.

Наша миссия состоит в том, чтобы улучшить жизнь с помощью упрощенного кредитования.

Процесс подачи заявки LendKey оптимизирован и прост, а наши партнеры предлагают конкурентоспособные процентные ставки. Наша цель — улучшить жизнь с помощью простого кредитования. Кредиторы, с которыми мы сотрудничаем, — это преимущественно кредитные союзы и местные банки, которые отдают приоритет обслуживанию клиентов и удовлетворенности членов. Преимущество этих кредиторов заключается в том, что наша цифровая платформа автоматизирует большую часть кредитного процесса, что позволяет им передавать сбережения вам!

Да, мы можем вместе рефинансировать частные и федеральные студенческие ссуды, которые были взяты на ваше имя как студенческого заемщика. Имейте в виду, что существуют определенные преимущества, которые предоставляются с федеральными займами, такими как прощение ссуды и варианты погашения на основе дохода, вы лишаетесь права на получение этих льгот при рефинансировании у частного кредитора.

В связи с продолжающейся пандемией федеральное правительство приостановило выплату процентов и ежемесячных платежей по федеральным студенческим кредитам до 31 августа 2022 года. Рефинансирование вашего федерального кредита с помощью кредитора на нашем веб-сайте означает, что вы больше не сможете получать пособие. временной процентной ставки и приостановки платежей, и вы потеряете другие текущие и будущие льготы по федеральному студенческому кредиту, на которые вы можете иметь право (включая любые дополнительные меры по облегчению кредита и прощению). Если у вас есть федеральные студенческие ссуды, мы настоятельно рекомендуем проверить ваши текущие и потенциальные будущие льготы перед рефинансированием. Дополнительную информацию о федеральной программе студенческих кредитов можно найти на сайте http://studentloans.gov 9.0003

Вы можете проверить свои ставки с помощью LendKey, не влияя на ваш кредит, используя инструмент «проверить свою ставку». Проверка ставок покажет вам ставки и условия, на которые вы можете претендовать. Если вы выберете вариант кредита и решите подать заявку, будет проведен жесткий кредитный запрос, который может повлиять на ваш кредит. Важно помнить о том, сколько заявок на кредит вы подаете.

Если вы выберете вариант кредита и решите подать заявку, будет проведен жесткий кредитный запрос, который может повлиять на ваш кредит. Важно помнить о том, сколько заявок на кредит вы подаете.

Да, после условного одобрения вы можете выбрать, какие именно кредиты вы хотите рефинансировать. Затем мы обновим сумму кредита на основе выбранных вами кредитов и предоставленной документации. Имейте в виду, что окончательная сумма всех кредитов, которые вы хотите рефинансировать, должна превышать минимальное требование в размере 5000 долларов США (за исключением случаев, когда вы являетесь резидентом Аризоны: 10 001 доллар США; CT: 15 001 доллар США; MA: 6 000 долларов США).

Минимальная сумма кредита составляет 5 000 долларов США (кроме жителей Аризоны: 10 001 доллар США; CT: 15 001 доллар США; MA: 6 000 долларов США).

Iowa Legal Aid

Многие люди пытаются справиться с долгами, рефинансируя свои кредиты. Рефинансирование означает погашение старого долга новым долгом. Иногда это имеет смысл, потому что общая стоимость заимствования денег может быть меньше. Однако меньшие ежемесячные платежи не всегда означают, что рефинансирование будет выгодным для вас как для потребителя. В этой статье мы рассмотрим эту тему в общих чертах и дадим несколько советов, как защитить себя.

Иногда это имеет смысл, потому что общая стоимость заимствования денег может быть меньше. Однако меньшие ежемесячные платежи не всегда означают, что рефинансирование будет выгодным для вас как для потребителя. В этой статье мы рассмотрим эту тему в общих чертах и дадим несколько советов, как защитить себя.

Основы кредита

Важно знать некоторые основы денег о кредитах.

- Основная сумма: Основная сумма — это деньги, которые вы занимаете. Если вы занимаете $100,00, основная сумма составляет $100,00.

- Проценты: Проценты — это то, что вы платите, чтобы занять деньги. Предположим, вы берете взаймы 100 долларов на один год и процентная ставка составляет 10%. Когда вы погашаете кредит, фактическая стоимость денег для вас составляет $ 110,00. Вы заплатили 10 долларов в виде процентов или десять центов за каждый доллар кредита. Кредитор сообщит вам, каковы проценты, предоставив вам годовую процентную ставку (A. P.R.). А.П.Р. для кредита в этом примере составляет 10%.

- Обеспечение: Существует два вида кредитов: необеспеченные и обеспеченные. «Необеспеченный» кредит — это когда кредитор доверяет вам вернуть деньги без какого-либо имущества в обмен на кредит. Примером необеспеченного кредита является кредитная карта. «Залоговый» кредит означает, что у вас есть что-то, что кредитор может забрать, если вы не вернете деньги. Залог – это имущество, обеспечивающее кредит. Примером обеспеченного кредита является автокредит. Если вы не будете вносить платежи, которые согласились произвести, кредитор заберет автомобиль обратно. Автомобиль «обеспечивает» кредит и называется залогом. Переход от необеспеченного к обеспеченному кредиту может сэкономить вам деньги, но это может подвергнуть риску имущество, которое вы сейчас используете в качестве обеспечения. Если вы не можете сделать новые платежи, кредитор может прийти после этого имущества.

- Ипотека: Ипотека — это кредит, обеспеченный землей. Есть два вида ипотеки. Закрытая ипотека не позволяет вам занимать больше денег, используя тот же залог. Деньги, которые вы взяли взаймы, — это все, что вы можете занять по этой ипотеке. Бессрочная ипотека позволяет вам занимать больше денег по кредиту после того, как часть его будет выплачена.

P.R.). А.П.Р. для кредита в этом примере составляет 10%.

P.R.). А.П.Р. для кредита в этом примере составляет 10%. Есть два вида ипотеки. Закрытая ипотека не позволяет вам занимать больше денег, используя тот же залог. Деньги, которые вы взяли взаймы, — это все, что вы можете занять по этой ипотеке. Бессрочная ипотека позволяет вам занимать больше денег по кредиту после того, как часть его будет выплачена.

Есть два вида ипотеки. Закрытая ипотека не позволяет вам занимать больше денег, используя тот же залог. Деньги, которые вы взяли взаймы, — это все, что вы можете занять по этой ипотеке. Бессрочная ипотека позволяет вам занимать больше денег по кредиту после того, как часть его будет выплачена.

Стоит ли рефинансировать ипотечный кредит?

Будет ли рефинансирование хорошо для вас, зависит от нескольких факторов. Посмотрите на проценты по кредиту, который у вас есть сейчас. Лучше платить более низкие проценты, потому что вы платите меньше за кредит. Но не рефинансируйте только потому, что процентная ставка по новому кредиту ниже.

Другие сборы связаны с получением нового кредита, о котором вы должны подумать, чтобы увидеть, будет ли рефинансирование выгодной сделкой. Вы не хотите рефинансировать, если вы не будете экономить деньги. Большую часть времени вы сэкономите деньги, если новая процентная ставка будет хотя бы на 2% ниже той, которая у вас есть сейчас. Предположим, ваша процентная ставка сейчас составляет 10%. Если новая процентная ставка составляет 9%, вы не должны рефинансировать. Если вы не знаете интерес вашего текущего кредита, позвоните кредитору, чтобы узнать.

Предположим, ваша процентная ставка сейчас составляет 10%. Если новая процентная ставка составляет 9%, вы не должны рефинансировать. Если вы не знаете интерес вашего текущего кредита, позвоните кредитору, чтобы узнать.

Один из сборов в рефинансировании известен как «пункты». Пункт – это один процент от основной суммы займа. Когда вы смотрите на процентные ставки, не забудьте спросить о пунктах. Баллы — это стоимость, которую вы платите в дополнение к кредиту и его процентам. Ставка 8% с двумя баллами стоит больше, чем ставка 8% с нолем баллов. Чтобы узнать баллы по новому кредиту, позвоните в компанию, у которой хотите взять кредит.

Еще о чем стоит подумать, так это о том, как долго вы будете жить в доме. Если вы планируете снова переехать в ближайшее время, вы можете в конечном итоге оплатить расходы, но не получите выгоды от кредита с более низкой ставкой. Обычно требуется не менее трех лет, чтобы увидеть экономию от рефинансирования.

Это может занять до двух месяцев или более, прежде чем вы сможете получить кредит. Процентные ставки могут измениться, пока вы ждете. Чтобы обезопасить себя от повышения ставки, спросите о бесплатном «замке». Блокировка означает, что ваши проценты остаются такими же, как вы ждете, чтобы получить кредит. Другая сторона медали заключается в том, что ставки могут снизиться после блокировки, что будет означать, что у вас будет более высокая ставка по вашему кредиту. Убедитесь, что получение блокировки бесплатно. Иногда кредитор может сказать, что это бесплатно, но это не так. Если вы хотите убедиться, что это бесплатно, получите это в письменной форме.

Процентные ставки могут измениться, пока вы ждете. Чтобы обезопасить себя от повышения ставки, спросите о бесплатном «замке». Блокировка означает, что ваши проценты остаются такими же, как вы ждете, чтобы получить кредит. Другая сторона медали заключается в том, что ставки могут снизиться после блокировки, что будет означать, что у вас будет более высокая ставка по вашему кредиту. Убедитесь, что получение блокировки бесплатно. Иногда кредитор может сказать, что это бесплатно, но это не так. Если вы хотите убедиться, что это бесплатно, получите это в письменной форме.

Спросите о сборах . Планируйте расходы от 3% до 6% от основной суммы на дополнительные расходы на рефинансирование. У некоторых кредиторов нет затрат на подачу заявки. Если у кредитора нет дополнительных расходов при подаче заявления, убедитесь, что они не будут взимать большие сборы при закрытии кредита. Убедитесь, что вам не придется платить дополнительно, если вы досрочно погашаете текущий кредит.

Не бойся постоять за себя . Скажите кредитору «нет», если вам неудобно. Не позволяйте никому уговорить вас на получение кредита, который вам не нужен или в котором вы не нуждаетесь. Это хорошая идея, чтобы получить вещи в письменной форме. Убедитесь, что вы понимаете все, что подписываете.

Ваши права при рефинансировании

Закон определяет рефинансирование как выплату одного кредита путем получения нового кредита. Когда вы получаете новый кредит, закон гласит, что кредитор должен предоставить вам информацию о кредите. Вы имеете право знать, кто одалживает вам деньги.

Для большинства коммерческих кредиторов есть несколько вещей, которые кредитор должен вам сказать. Кредитор должен сообщить вам, сколько вы занимаете. Это называется «сумма финансирования». Кредитор должен сообщить вам, что вы имеете право запросить детализацию финансируемой суммы. Детализация представляет собой список того, что входит в сумму финансирования. Если вы запрашиваете детализацию, вы должны изложить свой запрос в письменной форме.

Если вы запрашиваете детализацию, вы должны изложить свой запрос в письменной форме.

Вы имеете право знать «финансовые расходы». Это то, сколько вы платите, чтобы занять деньги. Это включает в себя комиссию, которую кредитор взимает с вас, чтобы занять деньги (например, плата за обработку и плата за подачу заявления). Сюда же входят проценты. Финансовые сборы не детализированы, но кредитор должен сообщить вам A.P.R. (годовая процентная ставка).

Вы имеете право знать «общую сумму платежей». Общая сумма платежей равна финансируемой сумме плюс комиссия за финансирование. Кредитор должен сказать вам, сколько платежей вам нужно сделать. Кредитор должен сообщить вам, сколько составляет каждый платеж и когда вы должны его заплатить. В контракте должно быть разъяснено, что означают «финансируемая сумма», «финансовые сборы», «годовая процентная ставка», «общая сумма платежей» и «общая цена продажи».

В договоре должно быть указано, что является залогом.