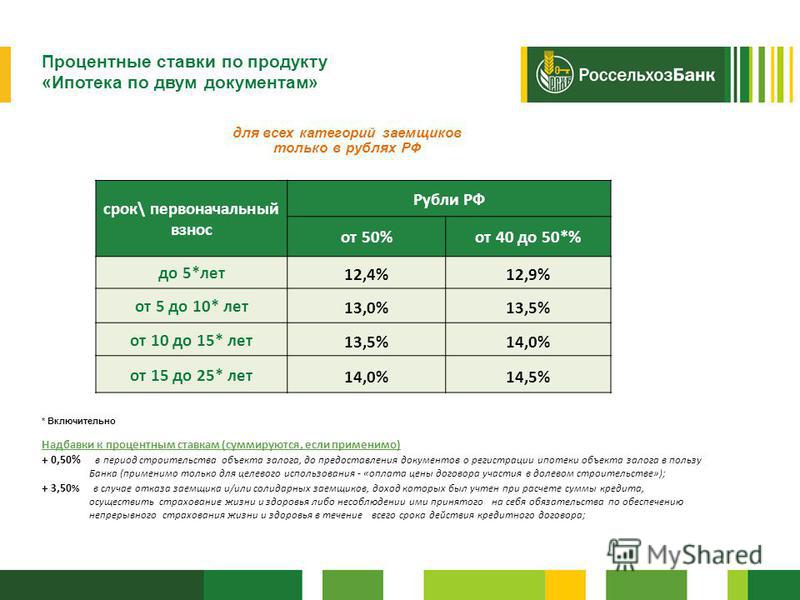

условия на 2023 год, процентные ставки

- Частным клиентам

- Бизнесу

- Информация о банке

Возможность онлайн-заявки Кредиты на карту Для пенсионеров Рефинансирование кредитов Подбор кредита онлайн

Условия кредитования физических лиц

Лиц. №3349

«Пенсионный»

Ставка

11,5%

Ежемесячный платеж

8 862 ₽ 8 862 ₽

К возврату

106 377 ₽ 106 377 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 3 000 000 ₽ до 3 000 000 ₽

- Валюта: рубли

- Ставка: от 3,9%

- Срок: от 1 г.

1 мес. до 5 лет

1 мес. до 5 лет

1 мес. до 5 лет

1 мес. до 5 лет - Цель: на любые цели

- Обеспечение: не требуется

- Решение: до недели

Подробнее Подать заявку

Посмотрите 7 предложений, которые подходят под ваши критерии поиска не по всем параметрам

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 300 000 ₽ до 300 000 ₽

- Валюта: рубли

- Ставка: от 15,4%

- Срок: от 1 г. 1 мес. до 5 лет

1 мес. до 5 лет

1 мес. до 5 лет - Цель: на подсобное хозяйство

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до недели

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 300 000 ₽ до 300 000 ₽

- Валюта: рубли

- Ставка:

- Срок: от 1 г. 1 мес. до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 3-х дней

Подробнее Подать заявку

Лиц. №3349

№3349

Кредит для самозанятых граждан Не подходит спецпрограмма

Ставка

15,4%

Ежемесячный платеж

9 045 ₽ 9 045 ₽

К возврату

108 590 ₽ 108 590 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 750 000 ₽ до 750 000 ₽

- Валюта: рубли

- Ставка: от 15,4%

- Срок: от 1 г. 1 мес. до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 3-х дней

Подробнее Подать заявку

Лиц. №3349

№3349

Кредит на любые цели Не подходит спецпрограмма

Ставка

12,5%

Ежемесячный платеж

8 908 ₽ 8 908 ₽

К возврату

106 942 ₽ 106 942 ₽

- Общие условия

- Примеры расчетов

- Сумма: от 30 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 3,9%

- Срок: от 1 г. 1 мес. до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 3-х дней

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 300 000 ₽ до 300 000 ₽

- Валюта: рубли

- Ставка: от 12,5%

- Срок: от 1 г. 1 мес. до 3 лет

1 мес. до 3 лет

1 мес. до 3 лет - Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 3-х дней

Подробнее Подать заявку

Лиц. №3349

«Рефинансирование» Не подходит спецпрограмма

Ставка

11,9%

Ежемесячный платеж

8 880 ₽ 8 880 ₽

К возврату

106 603 ₽ 106 603 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 1 000 000 ₽ до 1 000 000 ₽

- Валюта: рубли

- Ставка: от 3,9%

- Срок: от 1 г. 1 мес. до 5 лет

1 мес. до 5 лет

1 мес. до 5 лет - Цель: рефинансирование

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 3-х дней

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 300 000 ₽ до 300 000 ₽

- Валюта: рубли

- Ставка: от 3,25%

- Срок: от 6 месяцев до 5 лет

- Цель: на ремонт

- Обеспечение: не требуется

- Решение: до 3-х дней

Подробнее Подать заявку

Дата обновления: 17. 03.2023 15:41

03.2023 15:41

Рейтинг продуктов 5 из 5

Информация о ставках и условиях кредитов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Сумма кредита

Срок кредита

1 месяц2 месяца3 месяца4 месяца5 месяцев6 месяцев7 месяцев8 месяцев9 месяцев10 месяцев11 месяцев1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет12 лет15 лет20 лет25 лет30 лет

Город получения

Пожалуйста, укажите город получения

Кредитные карты Россельхозбанка

Cash Back до 1,5%

Путевая кредитная карта

Лимит

до 1 000 000 ₽ до 1 000 000 ₽

Льготный период

55 дней

Обслуживание

0 — 150 ₽ в месяц

Процентная ставка

21,9%

- Общие условия

- Требования и документы

- Снятие наличных

- Подтверждение дохода

- Cash Back

- Тип: Visa Classic/Instant Issue, UnionPay Classic/Instant Issue, Мир Классическая/Моментальная

- Льготный период: 55 дней

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: 0 — 150 ₽ в месяц

- Процентная ставка: 21,9%

- Бесплатный выпуск: нет

- Срок рассмотрения заявки: до 3 дней

- Период рассрочки: нет

Подробнее Подать заявку

Cash Back до 1,75%

Путевая кредитная карта Gold

Лимит

до 1 000 000 ₽ до 1 000 000 ₽

Льготный период

55 дней

Обслуживание

0 — 400 ₽ в месяц

Процентная ставка

21,9%

- Общие условия

- Требования и документы

- Снятие наличных

- Подтверждение дохода

- Cash Back

- Тип: Visa Gold

- Льготный период: 55 дней

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: 0 — 400 ₽ в месяц

- Процентная ставка: 21,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 3 дней

- Период рассрочки: нет

Подробнее Подать заявку

Cash Back до 5%

Карта «Россельхозбанк-АККОР»

Лимит

до 1 000 000 ₽ до 1 000 000 ₽

Льготный период

55 дней

Обслуживание

бесплатно

Процентная ставка

21,9%

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

- Тип: Мир Классическая/Премиальная, Кобейджинговые

- Льготный период: 55 дней

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: бесплатно

- Процентная ставка: 21,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до недели

- Период рассрочки: нет

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Снятие наличных

- Подтверждение дохода

- Cash Back

- Тип: Visa Signature/Infinite, Мир Премиальная, MasterСard Black Edition

- Льготный период: 55 дней

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: 0 — 650 ₽ в месяц

- Процентная ставка: 21,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до недели

- Период рассрочки: нет

Подробнее Подать заявку

Отзывы о кредитах в Россельхозбанке

Все отзывы о банке overlay linkМ

Марат Сафиулин Самара, 19 марта 2018, 14:04

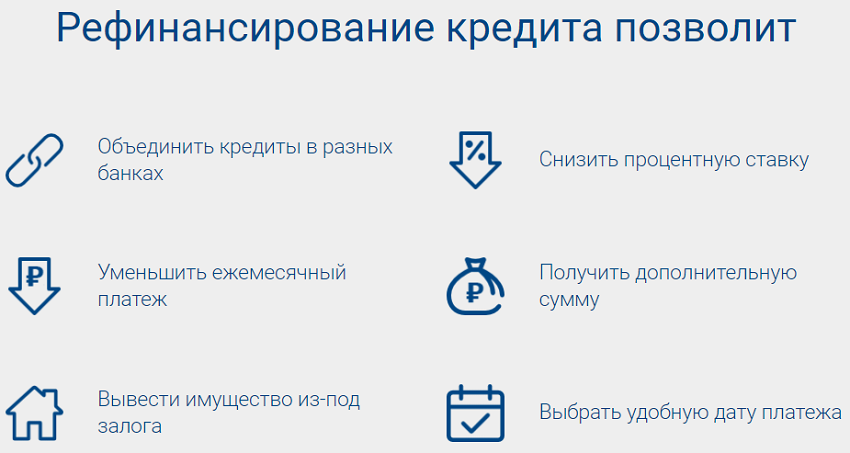

Отзыв о кредите «Рефинансирование», офисное отделение Дополнительный офис Самара (ул. Ленинская)

Ленинская)

Уважаемые сотрудники Россельхозбанка! Если Вам интересно мнение клиентов (в чем я сильно соммневаюсь уже 2 месяца), довожу до Вашего сведения, что Читать далее…

Уважаемые сотрудники Россельхозбанка!

Если Вам интересно мнение клиентов (в чем я сильно соммневаюсь уже 2 месяца), довожу до Вашего сведения, что я просто поражен сроками и качеством обслуживания Вашего банка.

Более худшего отношения к клиентам я не встречал ни в одном банке. Имею 15 летний опыт работы с крупнейшими банками страны и могу со всей ответственностью заявить — Вы худшие.

Подавал заявку на рефинансирование ипотеки. Получил одобрение и подготовил все документы. Получил отказ.

При этом срок рассмотрения заявки составил 2 месяца (!!!!!!), хотя ВТБ и Сбер одобрили за неделю, ожидали только оценки. Но черт меня дернул попробовать с вами работать. Я проклял этот день.

У меня 2 погашенные ипотеки, при этом идеальная кредитная история. А совокупный доход превышает необходимый минимум.

Скрыть

СкрытьОтменить

ИИ Валера оценил этот отзыв как резко отрицательный тут</a>»>

overlay link

О

Олег Белгород, 05 мая 2018, 13:57

Отзыв о кредите «Потребительский без обеспечения для членов Общероссийской общественной организации «Союз садоводов России»», офисное отделение Офис Белгородского регионального филиала

Пришёл в банк, взял талон. В течени часа так и не был обслужен, со стороны сотрудника Екатерины так же было полное безразличие, в итоге когда спустя Читать далее…

Пришёл в банк, взял талон. В течени часа так и не был обслужен, со стороны сотрудника Екатерины так же было полное безразличие, в итоге когда спустя час люди просто без очереди подошли к Екатерине за консультацией выяснилось, что электронная очередь как бы и не очередь совсем. Час времени потрачен. Спасибо за высококвалифицированное обслуживание! Скрыть

Отменить

ИИ Валера оценил этот отзыв как нейтральный тут</a>»>

overlay link

В

Виктор Маргунов Россия, 23 апреля 2021, 14:36

Отзыв о кредите

Пока сидел без работы на самоизоляции сильно ушел в минус по кредитным картам. Гасить нормально не мог в беспроцентный период, пришлось платить Читать далее…

Гасить нормально не мог в беспроцентный период, пришлось платить Читать далее…

Пока сидел без работы на самоизоляции сильно ушел в минус по кредитным картам. Гасить нормально не мог в беспроцентный период, пришлось платить проценты. Выходило очень много, почти 20 тысяч в месяц только чтобы не портить крдитную историю. Решил перекредитоваться в рсхб. Взял 300 тысяч на два года, теперь плачу в месяц 13. неприятно конечно, в такой ситуации хотелось бы от государства помощи получить, не по своей же воле я на самоизоляцию ушел. Но хоть так, 7 тысяч в месяц на ддороге не валяются, сэкономил — считай заработал Скрыть

Отменить

ИИ Валера оценил этот отзыв как нейтральный тут</a>»>

Все отзывы о банке

Есть вопрос?

На него ответят пользователи, которые сталкивались с похожими ситуациями, или наши эксперты

Задать вопрос

Ответы экспертов на вопросы о Россельхозбанке

Все ответы экспертовЕсть вопрос?

На него ответят пользователи, которые сталкивались с похожими ситуациями, или наши эксперты

Задать вопрос

Все ответы экспертов

Полезная информация

Где оформить и погасить

Выберите кредит

Что вы хотите найти?

Оформить заявку на кредит в Россельхозбанке

Кредит на ремонт дома в сельской местности от Россельхозбанка

Кредитный брокер Роял Финанс > Банки > Кредитные программы Россельхозбанка > Кредит на ремонт дома в Россельхозбанке

Кредит на ремонт дома в Россельхозбанке

Ремонт дома в селе — более хлопотное занятие, чем ремонт городской квартиры: приходится ехать в крупный населенный пункт за строительными и отделочными материалами, тратить немалые средства на доставку (если она возможна) и сталкиваться с другими проблемами. Однако они легко решаются при наличии нужной суммы денег. Если собственных накоплений не хватает, можно оформить кредит на ремонт частного дома в сельской местности или городской черте, обратившись в «Россельхозбанк». Эта организация тесно сотрудничает с государством и часть ее программ субсидируется, поэтому клиенты банка могут брать займы на действительно выгодных условиях.

Однако они легко решаются при наличии нужной суммы денег. Если собственных накоплений не хватает, можно оформить кредит на ремонт частного дома в сельской местности или городской черте, обратившись в «Россельхозбанк». Эта организация тесно сотрудничает с государством и часть ее программ субсидируется, поэтому клиенты банка могут брать займы на действительно выгодных условиях.

Кредитование в «Россельхозбанке»: плюсы и минусы

Целевые программы кредитования «Россельхозбанка», рассчитанные на благоустройство жилья россиян, привлекают многих людей. А все потому, что они имеют несколько важных преимуществ, к которым относят:

- оперативное рассмотрение заявки;

- приемлемую процентную ставку;

- понятную схему действий при оформлении и погашении;

- доступность для ИП, пенсионеров, самозанятых граждан, владеющих ЛПХ.

Потенциальным заемщикам не нужно искать поручителей или делать первоначальный взнос, чтобы получить деньги в «Россельхозбанке» на ремонт дома в селе. Однако при всей своей привлекательности такой кредит подходит не каждому клиенту, так как имеет свои недостатки. Например, заявителю нужно:

Однако при всей своей привлекательности такой кредит подходит не каждому клиенту, так как имеет свои недостатки. Например, заявителю нужно:

- иметь постоянную регистрацию в сельской местности;

- привлекать к ремонту жилья только официальные фирмы, а не частников;

- подтверждать целевое использование выданных банком денег.

Условия кредитования в «Россельхозбанке» довольно простые и лишних вопросов не вызывают. Льготный период длится до 12 месяцев, но ставка на ссуду в этом случае рассчитывается индивидуально. Более низкие проценты — привилегия держателей зарплатных карт и вкладов, в финансовом благополучии которых банку сомневаться не приходится.

Требования к заемщикам

Кредит в «Россельхозбанке» на ремонт дома доступен для жителей сел и деревень, которые соответствуют определенным требованиям:

- Возраст. За займом могут обратиться потенциальные заемщики старше 23 лет, но младше 65 лет. Они обязательно должны иметь гражданство РФ и прописку.

- Стаж. Если банку демонстрируются доходы, не связанные с ведением подсобного хозяйства, то клиенты обязаны представить справку с места работы с указанным стажем не менее 3-12 месяцев. Это требование не распространяется на пенсионеров, которым пенсия перечисляется на счет, открытый в «Россельхозбанке».

- Доход. Максимальная сумма кредита на ремонт дома в сельской местности определяется с учетом заработной платы и других источников дохода. Во внимание принимаются социальные выплаты, а также прибыль, полученная от ведения ЛПХ и по договорам аренды.

Если доход, стаж или другие критерии банк не устраивают, заемщики могут привлечь к сделке другое лицо. Например, супруга/супругу, кого-нибудь из родителей или друга, коллегу. Но созаемщик обязательно должен быть платежеспособным, иметь хорошую кредитную историю и т.д. Если удастся найти такого человека, то шансы на одобрение максимальной суммы в рамках выбранной кредитной программы существенно повысятся.

Помощь профессионалов

Получить кредит в «Россельхозбанке» на ремонт дома в селе удается немногим владельцам частного жилья. Причины отказов самые разные: маленькая зарплата, небольшой стаж, наличие других невыплаченных кредитов и прочее. Чтобы оценить свои шансы заранее, быстро собрать документы и получить консультативную поддержку, рекомендуем вам обращаться к специалистам кредитного брокера «Роял Финанс». Мы поможем разобраться во всех сложных моментах и получить кредит на самых выгодных условиях.

Получить кредит

Кредитные продукты, вышедшие из обращения

В настоящее время МБРР предлагает только один кредит: гибкий кредит МБРР или IFL с возможностью выбора переменного спреда. Портфель МБРР включает другие кредиты и продукты на основе валютного пула, которые были прекращены в связи с новыми обязательствами по кредитам, но все еще не погашены. Кредиты, предлагаемые МБРР в прошлом, включают следующее:

В связи с переходом на LIBOR альтернативная базовая ставка плюс применимый спред заменяют любую ссылку на LIBOR.

Кредит с фиксированным спредом (FSL) : FSL были доступны для всех заемщиков МБРР с 1 сентября 1999 г. до введения гибкого кредита МБРР (IFL) в феврале 2008 г. FSL был приостановлен 1 апреля 2021 г. Всемирным банком.

· Основные положения и условия (PDF)

Заем с переменным спредом (VSL) : VSL, первоначально называвшиеся одновалютным займом с переменной ставкой (VSCL или SCL), были введены в 1993 году. Они были отозваны в феврале 2008 года.

· Основные положения и условия (PDF)

· Кредитные ставки (PDF)

Одновалютный кредит с фиксированной процентной ставкой (FSCL) : FSCL были доступны для заемщиков МБРР, которым было направлено приглашение к переговорам после 11 мая 1995 г. и до 1 декабря 1999 г. FSCL был отозван в 2001 году.

· Основные положения и условия (PDF)

· Кредитные ставки (PDF)

Переменная кредитная ставка 1989 г. (VLR89) Кредит валютного пула (CPL) : VLR89 CPL, которые были доступны заемщикам МБРР приглашение к переговорам было направлено до 1 марта 2001 г. CPL был отозван в 2001 г.

CPL был отозван в 2001 г.

· Основные положения и условия (PDF)

· См. страницу «Ссудные ставки и комиссии МБРР».

Одновалютный пуловый заем (SCP) : В период с 1 сентября 1996 г. по 1 июня 1998 г. МБРР предлагал заемщикам возможность изменить условия их существующих кредитных соглашений CPL, чтобы изменить свои валютные обязательства на условия единой валюты.

· Основные положения и условия (PDF)

· Кредитные ставки (PDF).

Управление рисками и варианты досрочного погашения погашенных займов МБРР

Варианты кредита с переменным спредом (VSL)

С 12 февраля 2008 г. кредит с фиксированным спредом (FSL) и VSL больше не доступны для новых обязательств по кредиту. Международный банк реконструкции и развития (МБРР) объединил свои кредитные предложения, FSL и VSL, в одну линейку продуктов — гибкий кредит МБРР (или IFL).

Хеджирование валюты и процентной ставки: Заемщик может преобразовать валюту деноминации, часть процентной ставки, применимую к обязательству. Чтобы получить доступ к этим опциям, заемщик должен внести изменения в соответствующие кредитные договоры. В качестве альтернативы заемщик может заключить самостоятельные валютные или процентные свопы МБРР, предварительно подписав Генеральное соглашение о производных финансовых инструментах (MDA) с МБРР.

Чтобы получить доступ к этим опциям, заемщик должен внести изменения в соответствующие кредитные договоры. В качестве альтернативы заемщик может заключить самостоятельные валютные или процентные свопы МБРР, предварительно подписав Генеральное соглашение о производных финансовых инструментах (MDA) с МБРР.

Пределы/коллары процентной ставки: Заемщик, который заинтересован в установлении лимитов части процентной ставки, относящейся к справочной ставке, может приобрести у МБРР верхний (верхний предел) или нижний предел (верхний и нижний пределы) процентной ставки. Чтобы получить доступ к этим опциям, заемщик должен внести изменения в соответствующие кредитные договоры. В качестве альтернативы заемщик может вступить в самостоятельные кэпы или коллары МБРР, предварительно подписав MDA с МБРР.

Варианты досрочного погашения: Заемщик может досрочно погасить всю или любую часть освоенного и непогашенного остатка кредита в любое время.

Может взиматься плата за предоплату. Премия за досрочное погашение будет состоять из затрат МБРР на перераспределение досрочно выплаченной суммы кредита и суммы погашения, если это применимо, как разумно определено МБРР. Стоимость перераспределения определяется как разница между договорным кредитным спредом и премией за погашение (если есть) досрочно выплаченного кредита и договорным кредитным спредом и премией за погашение (если есть), действующими для кредитов с переменным спредом в валюте досрочного погашения. кредит на дату досрочного погашения. В случае замены валюты плата за досрочное погашение не взимается, пока замещающая валюта находится в обращении. В случае досрочного погашения сумм, которые были обменены в рамках хеджирования валюты или процентной ставки, обмен будет автоматически прекращен, и заемщик (i) уплатит комиссию за транзакцию и (ii) уплатит, если применимо, сумму отсрочки, возникающую в результате завершение любой сделки, связанной с любым свопом, действующим с заемщиком.

Премия за досрочное погашение будет состоять из затрат МБРР на перераспределение досрочно выплаченной суммы кредита и суммы погашения, если это применимо, как разумно определено МБРР. Стоимость перераспределения определяется как разница между договорным кредитным спредом и премией за погашение (если есть) досрочно выплаченного кредита и договорным кредитным спредом и премией за погашение (если есть), действующими для кредитов с переменным спредом в валюте досрочного погашения. кредит на дату досрочного погашения. В случае замены валюты плата за досрочное погашение не взимается, пока замещающая валюта находится в обращении. В случае досрочного погашения сумм, которые были обменены в рамках хеджирования валюты или процентной ставки, обмен будет автоматически прекращен, и заемщик (i) уплатит комиссию за транзакцию и (ii) уплатит, если применимо, сумму отсрочки, возникающую в результате завершение любой сделки, связанной с любым свопом, действующим с заемщиком.

Досрочное погашение: Заемщик может досрочно погасить всю или любую часть освоенного и непогашенного остатка кредита в любое время. Премия за досрочное погашение основана на стоимости перераспределения всей суммы кредита, подлежащего досрочному погашению, с даты досрочного погашения до первоначальной даты погашения. В случае замены валюты плата за досрочное погашение не взимается, пока замещающая валюта находится в обращении. В случае досрочного погашения сумм, которые были обменены в рамках хеджирования валюты или процентной ставки, обмен будет автоматически прекращен, и заемщик (i) уплатит комиссию за транзакцию и (ii) уплатит, если применимо, сумму отсрочки, возникающую в результате завершение любой сделки, связанной с любым свопом, действующим с заемщиком.

Премия за досрочное погашение основана на стоимости перераспределения всей суммы кредита, подлежащего досрочному погашению, с даты досрочного погашения до первоначальной даты погашения. В случае замены валюты плата за досрочное погашение не взимается, пока замещающая валюта находится в обращении. В случае досрочного погашения сумм, которые были обменены в рамках хеджирования валюты или процентной ставки, обмен будет автоматически прекращен, и заемщик (i) уплатит комиссию за транзакцию и (ii) уплатит, если применимо, сумму отсрочки, возникающую в результате завершение любой сделки, связанной с любым свопом, действующим с заемщиком.

Гибкий кредит МБРР

Гибкий кредит МБРР (IFL) является ведущим кредитным продуктом Всемирного банка для заемщиков из государственного сектора стран со средним уровнем дохода. Соответствующие критериям заемщики работают со своим страновым офисом Всемирного банка, чтобы получить финансирование для развития посредством финансирования инвестиционных проектов, финансирования политики развития, программы, ориентированной на результат, или любой их комбинации с помощью многоэтапного программного подхода, и используют МФЛ в качестве своего кредитного продукта.

IFL предлагает:

- Длинные сроки погашения – до 35 лет

- Рыночные процентные ставки, отражающие кредитный рейтинг МБРР AAA

- Гибкость в адаптации условий погашения

- Встроенные инструменты для управления валютным или процентным риском в течение срока кредита

Что сроки погашения в IFL?

Максимальный срок погашения IFL составляет 35 лет, включая льготный период. Максимальный средневзвешенный срок погашения или средний срок погашения (ARM) составляет 20 лет.

Сколько стоит IFL?

Стоимость ПФЛ отражает кредитный рейтинг МБРР ААА и является стабильной и прозрачной. Компоненты ценообразования включают процентную ставку, предварительную плату и комиссию за обязательство.

Процентная ставка состоит из рыночной переменной базовой ставки и переменного спреда 1 . Единовременная предварительная комиссия в размере 0,25% взимается с суммы подтвержденного кредита, а комиссия за обязательство в размере 0,25% годовых, выплачиваемая раз в полгода, взимается с невыплаченных остатков, которые начинают накапливаться через шестьдесят дней после заключения кредитного соглашения. подписал. Страны делятся на четыре ценовые группы в зависимости от дохода и других факторов. Информацию о кредитных ставках и сборах МБРР в долларах США, евро, японских иенах и фунтах стерлингов см. в примечании к продукту «Основы гибкого ценообразования ссуд» МБРР или ознакомьтесь с нашими кредитными ставками и комиссиями.

подписал. Страны делятся на четыре ценовые группы в зависимости от дохода и других факторов. Информацию о кредитных ставках и сборах МБРР в долларах США, евро, японских иенах и фунтах стерлингов см. в примечании к продукту «Основы гибкого ценообразования ссуд» МБРР или ознакомьтесь с нашими кредитными ставками и комиссиями.

Как IFL помогает заемщикам настроить условия погашения?

Гибкая ссуда МБРР (IFL) позволяет заемщикам настраивать условия погашения (т. е. льготный период, период погашения и профиль амортизации) в соответствии с требованиями управления долгом или проекта. Например, если целью является снижение общего риска рефинансирования долгового портфеля, заемщик может выбрать условия погашения, которые сглаживают профиль обслуживания долга. Эта гибкость также может быть использована в инвестиционных операциях для согласования условий погашения с ожидаемыми денежными потоками проекта. Заемщики могут найти самую последнюю информацию о гибком кредите МБРР в примечании к продукту «Основные положения и условия».

Как IFL помогает управлять финансовыми рисками?

IFL включает варианты конвертации для управления валютными и/или процентными рисками в течение срока кредита. Эти опции заложены в кредитном договоре и могут быть исполнены по желанию заемщика в любое время. В соответствии с требованиями своей стратегии управления долгом или изменяющимися рыночными условиями, заемщики IFL имеют возможность перейти с плавающей базовой ставки на фиксированную базовую ставку или наоборот. IFL также предлагает гибкость использования пределов процентных ставок или воротников для управления волатильностью процентных ставок. Точно так же IFL предоставляет возможность конвертации валюты для твердой валюты, а также для определенных местных валют.

Как выбрать финансовые условия для МФЛ? — Рабочий лист выбора кредита (LCW)

Для подготовки к IFL менеджер проекта Всемирного банка, страновой офис Всемирного банка и представитель заемщика, отвечающий за выбор финансовых условий, просмотрят подготовительный пакет, чтобы выбрать подходящие финансовые условия.