Лучшее рефинансирование кредитов — от 4.4% годовых!

buy-purchase-card-paymentArtboard 6Для лучшего отображения на сайте фото должно быть сделано на белом фоне

- Кредит

наличными

- Кредит под залог

недвижимости

- Кредит под залог

автомобиля

- Рефинансирование

- Ипотека

- Кредит для

бизнеса

- Помощь

в кредите

Ответьте на 5 вопросов«И мы подберем Вам выгодный кредит»

Рассчитайте свой кредит

Сумма кредита

Срок кредита

Годовая ставка

Дополнительные параметры

Вид платежа

Дата получения кредита

| № платежа | Дата платежа | Сумма платежа | Основной долг | Начисленные проценты | Остаток задолженности |

|---|

Онлайн-эфир решений по заявкам на кредит

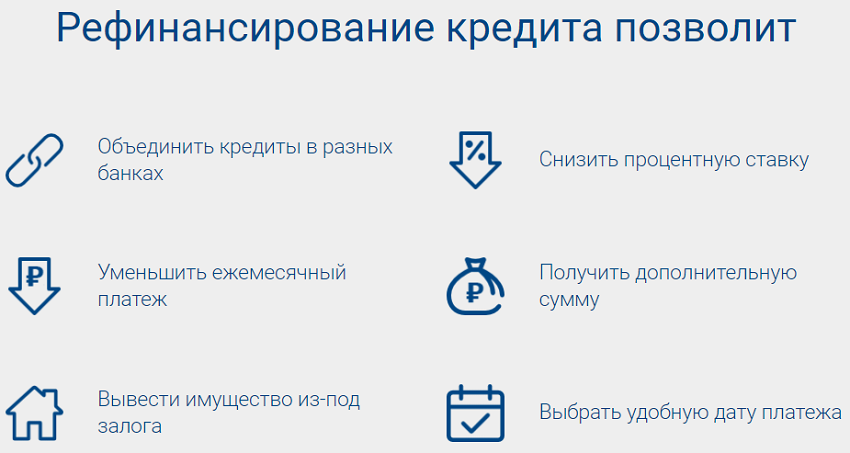

Лучшие предложения по рефинансированию кредитов

Рефинансирование

от от 4 % %

годовых

от 14 902₽/мес

Платеж

Получить кредит

Лиц. № 1481

№ 1481

Рефинансирование

от от 4.4 % %

годовых

от 15 021₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 1000

Рефинансирование

от от 4 % %

годовых

от 14 902₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 1326

Прайм Выгодный

от 6.9 % %

годовых

от 15 774₽/мес

Платеж

Получить кредит

Лиц. № 963

Кредит на большие суммы

от от 4. 5 % %

5 % %

годовых

от 15 050₽/мес

Платеж

Получить кредит

Лиц. № 705

Наличными

от от 4 % %

годовых

от 14 902₽/мес

Платеж

Получить кредит

Лиц. № 1810

Кредит на любые цели

от от 5 % %

годовых

от 15 199₽/мес

Платеж

Получить кредит

Лиц. № 429

Рефинансирование кредитов онлайн

от от 0.9 % %

годовых

от 14 004₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 2272

Рефинансирование

от от 4.5 % %

годовых

от 15 050₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 912

№ 912

Рефинансирование

от от 4.5 % %

годовых

от 15 050₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 650

Рефинансирование

от от 4.5 % %

годовых

от 15 050₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 3251

Альтернативный (рефинансирование)

от от 4.75 % %

годовых

от 15 125₽/мес

Платеж

Получить кредит

Лиц. № 588

Рефинансирование

от от 4. 9 % %

9 % %

годовых

от 15 169₽/мес

Платеж

Получить кредит

Лиц. № 2763

Рефинансирование

от от 4.9 % %

годовых

от 15 169₽/мес

Платеж

Получить кредит

Лиц. № 2210

Рефинансирование

от от 5.5 % %

годовых

от 15 349₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 2440

Рефинансирование потребительских кредитов

от от 5.5 % %

годовых

от 15 349₽/мес

Платеж

Получить кредит

Лиц. № 567

Рефинансирование кредитов и кредитных карт

от от 5. 9 % %

9 % %

годовых

от 15 470₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 2268

Рефинансирование

от от 5.99 % %

годовых

от 15 497₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 3292

Обновлено 10.04.23

Вопрос-ответ!

Как рефинансировать кредит.Обещаем уложиться в 3 минуты

Кредитная история

Экспертное заключение по вашей кредитной историина основе данных из двух бюро

Акционерное общесвто ОКБ

Крупнейшее бюро кредитных историй, возглавляет список БКИ России.

Решение за 20 минут!

услуга предоставляется

в офисе компании

Проверить кредитную историюрасширенная версия из НБКИ

Национальное бюро кредитных историй

Стоимость 1000 ₽

необходимо письменное согласие

на обработку данных

Кредиты для физических лиц

- Forte

- /

- Банк

- /

- Кредиты

Оформляйте кредит и выигрывайте Camry

Кредиты для физических лиц

Кредиты для физических лиц

Кредит наличными / Рефинансирование

- от 100 000 до 7 000 000 ₸

- от 61 дня до 60 месяцев

- от 21,5% годовых (ГЭСВ от 23.6%)

- до 37,0% (ГЭСВ от 56%)

Деньги на неотложные нужды

- от 500 000 до 50 000 000 ₸

- от 12 до 120 месяцев

- от 22.5% годовых (ГЭСВ от 24,4%)

Ипотека под залог недвижимости

- от 500 000 до 50 000 000 ₸

- от 60 до 240 месяцев

- от 19 % годовых (ГЭСВ от 20,4%)

Льготное автокредитование

- от 1 000 000 до 10 000 000 ₸

- до 7 лет

Ипотека 7•20•25

Новые возможности приобретения жилья для каждой семьи

- от 500 000 до 20 000 000 ₸

- срок займа до 25 лет

- первоначальный взнос от 20%

- ставка вознаграждения 7% годовых

- ГЭСВ от 7,22%

Лицензия

Лицензия (PDF)

Типовые условия договора

С 12 марта 2021 года вступили в силу новые «Типовые условия договора банковского займа по продуктам розничного кредитования», утвержденные Приказом Председателя Правления АО «ForteBank» № 01-017000/72 от 12. 03.2021.

03.2021.

Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 23.12.2021 года

Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 12.03.2021 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 03.07.2020 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 19.03.2020 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 21.11.2019 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 30.04.2019 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 22.02.2019 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 01.

10.2018 года

10.2018 года

10.2018 года

10.2018 года- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 10.04.2018 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 12.07.2017 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 27.06.2016 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 19.04.2016 года

- Генеральные (типовые) условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 25.05.2015

- Генеральные (типовые) условия договора банковского займа от 31.03.2014

Типовые условия договора

С 12 марта 2021 года вступили в силу новые «Типовые условия договора банковского займа по продуктам розничного кредитования», утвержденные Приказом Председателя Правления АО «ForteBank» № 01-017000/72 от 12. 03.2021.

03.2021.

Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 23.12.2021 года

Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 12.03.2021 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 03.07.2020 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 19.03.2020 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 21.11.2019 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 30.04.2019 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 22.02.2019 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 01. 10.2018 года

10.2018 года

10.2018 года- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 10.04.2018 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 12.07.2017 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 27.06.2016 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 19.04.2016 года

- Генеральные (типовые) условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 25.05.2015

- Генеральные (типовые) условия договора банковского займа от 31.03.2014

Частным лицам

Бизнес клиентам

КредитыКартыДепозитыПереводыМобильное приложениеТарифыApple PaySamsung Pay

ИнформацияРуководствоОтчётностьДокументыБанк на картеВакансии

Дополнительно

PremierInvestors RelationsРеализация имуществаПортал оценки

Пресс-центр

НовостиОбъявленияpress@forte. bank

bank

Все права защищены © forte 2023

Кредиты

Карты

Депозиты

Переводы

Мобильное приложение

Тарифы

Apple Pay

Samsung Pay

Информация

Руководство

Отчётность

Документы

Банк на карте

Вакансии

Premier

Investors Relations

Реализация имущества

Портал оценки

Новости

Объявления

Частным лицам

Бизнес клиентам

Все права защищены © forte 2023

Количество заявок на ипотеку падает, так как рефинансирование достигло 20-летнего минимума

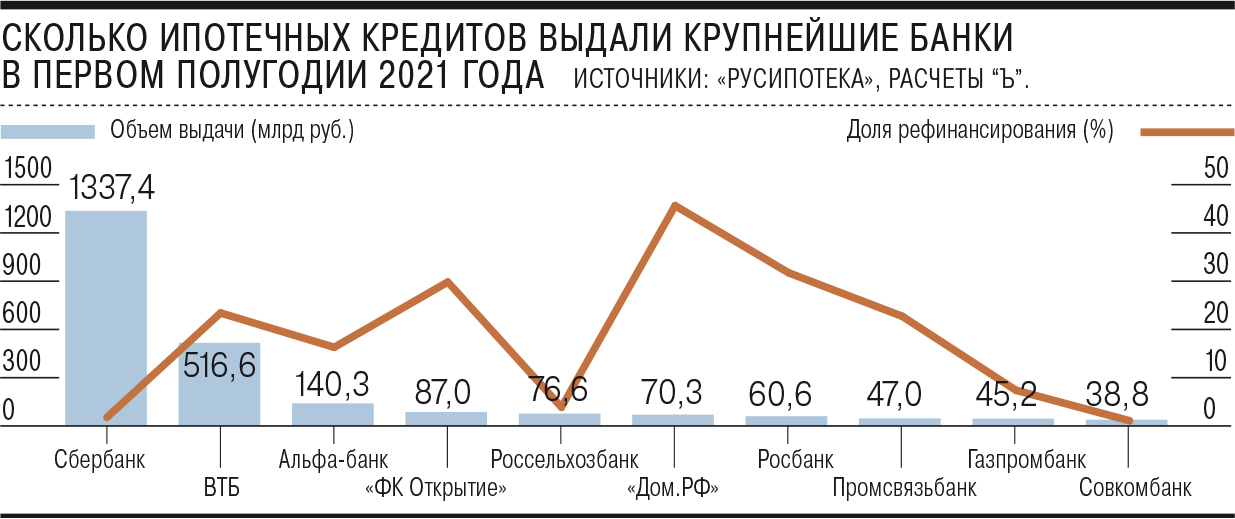

- Значительного снижения процентных ставок по ипотечным кредитам было недостаточно, чтобы побудить домовладельцев рефинансировать свои кредиты на прошлой неделе.

- Общий объем заявок на ипотеку снизился на 0,5% с учетом сезонных колебаний по сравнению с предыдущей неделей и на 13,5% ниже, чем на той же неделе год назад.

- Даже те домовладельцы, которые хотят использовать часть вновь обретенного капитала в своем доме, учитывая резкий рост стоимости дома, с большей вероятностью возьмут второй кредит, а не рефинансируют его под более высокую процентную ставку.

посмотреть сейчас

Значительного снижения процентных ставок по ипотечным кредитам было недостаточно, чтобы побудить домовладельцев рефинансировать свои кредиты на прошлой неделе. По данным Ассоциации ипотечных банкиров, общий объем заявок на ипотеку снизился на 0,5% с учетом сезонных колебаний по сравнению с предыдущей неделей. Объем был на 13,5% ниже, чем на той же неделе год назад.

Заявки на рефинансирование жилищной ипотеки упали на 2 процента за неделю и были на 28 процентов ниже, чем на той же неделе год назад, когда процентные ставки были ниже. Доля рефинансирования ипотечной деятельности снизилась до 37,2 процента от общего числа заявок с 37,6 процента на предыдущей неделе.

По данным CoreLogic, более половины всех домовладельцев с ипотекой сегодня имеют ставки ниже 4 процентов. Даже те домовладельцы, которые хотят использовать часть вновь обретенного капитала в своем доме, учитывая резкий рост стоимости дома, с большей вероятностью возьмут второй кредит, а не рефинансируют его под более высокую процентную ставку. Кредитные линии собственного капитала увеличиваются по мере уменьшения рефинансирования.

Даже те домовладельцы, которые хотят использовать часть вновь обретенного капитала в своем доме, учитывая резкий рост стоимости дома, с большей вероятностью возьмут второй кредит, а не рефинансируют его под более высокую процентную ставку. Кредитные линии собственного капитала увеличиваются по мере уменьшения рефинансирования.

Средняя процентная ставка по контракту для 30-летних ипотечных кредитов с фиксированной процентной ставкой и соответствующим остатком кредита (453 100 долларов США или менее) снизилась до 4,79.процентов на прошлой неделе с 4,84 процента на предыдущей неделе, при этом баллы снизились до 0,41 с 0,42 (включая комиссию за выдачу) для кредитов с соотношением кредита к стоимости (LTV) 80 процентов.

«Волатильность финансового рынка в ответ на продолжающиеся опасения по поводу торговли привела как к снижению ипотечных ставок, так и к падению числа заявок на прошлой неделе», — сказал Майк Фратантони, главный экономист MBA, добавив, что показатели рефинансирования были одними из самых слабых за последнюю неделю. 20 лет.

20 лет.

Низкие процентные ставки также не принесут пользы покупателям жилья. Заявки на ипотеку для покупки дома выросли на 1% за неделю, но были на 1,4% ниже, чем на той же неделе год назад. Единственная выгода была в приложениях покупки FHA. Кредиты FHA застрахованы государством и предлагают более низкие варианты первоначального взноса покупателям с более слабым кредитным рейтингом.

«Нехватка товарных запасов остается серьезным препятствием, но интересно отметить, что заявки на получение государственных кредитов на закупки на неделе пошли лучше, что указывает на то, что на рынке остаются новые покупатели», — сказал Фратантони.

Критическая нехватка домов для продажи по-прежнему является самым серьезным препятствием на пути к полному восстановлению жилья. Предложения не улучшаются, а рост цен на жилье ускоряется, поскольку покупатели конкурируют за очень небольшое количество хороших предложений на рынке.

смотреть сейчас

Отчет о рефинансировании — май 2018

Отчеты и планы

| Лидерство и организация |

| Бюджет, финансы и производительность |

| Омбудсмен |

Дом /

О ФГФА /

Отчеты /

Отчет о рефинансировании – май 2018 г.

Отчет о рефинансировании

Опубликовано: 17.07.2018

Май 2018 г. Основные моменты

Общий объем рефинансирования снизился в мае 2018 г., поскольку ставки по ипотечным кредитам выросли в апреле, продолжая тенденцию, впервые наблюдаемую в октябре 2017 г.

Ставки по ипотечным кредитам выросли в мае: средняя процентная ставка по 30-летней фиксированной ставкеВ мае 2018 г.:

,490,261.

Объем HARP составил 1 процент от общего объема рефинансирования.

Шесть процентов кредитов, рефинансированных через HARP, имели отношение кредита к стоимости более 125 процентов.

С начала года до мая 2018 года:

Заемщики с соотношением кредита к стоимости более 105 процентов составили 16 процентов от объема кредитов HARP.

Тридцать один процент рефинансирования HARP для подводных заемщиков приходилось на краткосрочные 15- и 20-летние ипотечные кредиты, которые создают капитал быстрее, чем традиционные 30-летние ипотечные кредиты.

Рефинансирование HARP составило 3% от общего объема рефинансирования в Иллинойсе по сравнению с 1% от общего объема рефинансирования по стране за тот же период.