Чего ждать от банка после оформления ипотеки

Ипотека — это не только одобрение заявки, поиск квартиры и подписание договора с банком.

Все перечисленное — лишь первый этап, за которым следуют годы ежемесячных платежей, обращения в банк для решения текущих вопросов. На стадии одобрения и выдачи ссуды все кредиторы мягко стелют, ведь от этого зависит их долгосрочная прибыль. Практика показывает, что наиболее острые разногласия возникают уже после одобрения, в процессе обслуживания ссуды.

В 2017-18 годах году благодаря снижению ключевой ставки ипотека стала рекордно дешевой. Народ активизировался, в кредитных отделах стали выстраиваться очереди. Но на форумах полно негативных отзывов. Клиенты жалуются, что банки ущемляют их права, не отвечают на звонки и затягивают с рассмотрением заявлений. Бывают жалобы на недобросовестное изменение размера платежа: ставка по кредиту вырастает сама собой, банк шлет предупреждения о штрафе, а заемщик седеет — ведь он же все вовремя платил, вот квитанция.

В этой статье мы собрали наиболее острые проблемы, которые беспокоят ипотечников после получения кредита. Мы собрали интернет-досье отзывов по четырем банкам — Сбербанк, ВТБ, Райффайзен и Дельтакредит. Почему мы не будем говорить о достоинствах этих кредитных организаций? Мы не ставим задачу прорекламировать конкретный банк. Цель представленной подборки — повысить грамотность потенциальных и действующих заемщиков. Первые два банка выбраны из-за высокой популярности, вторая пара была определена рандомно.

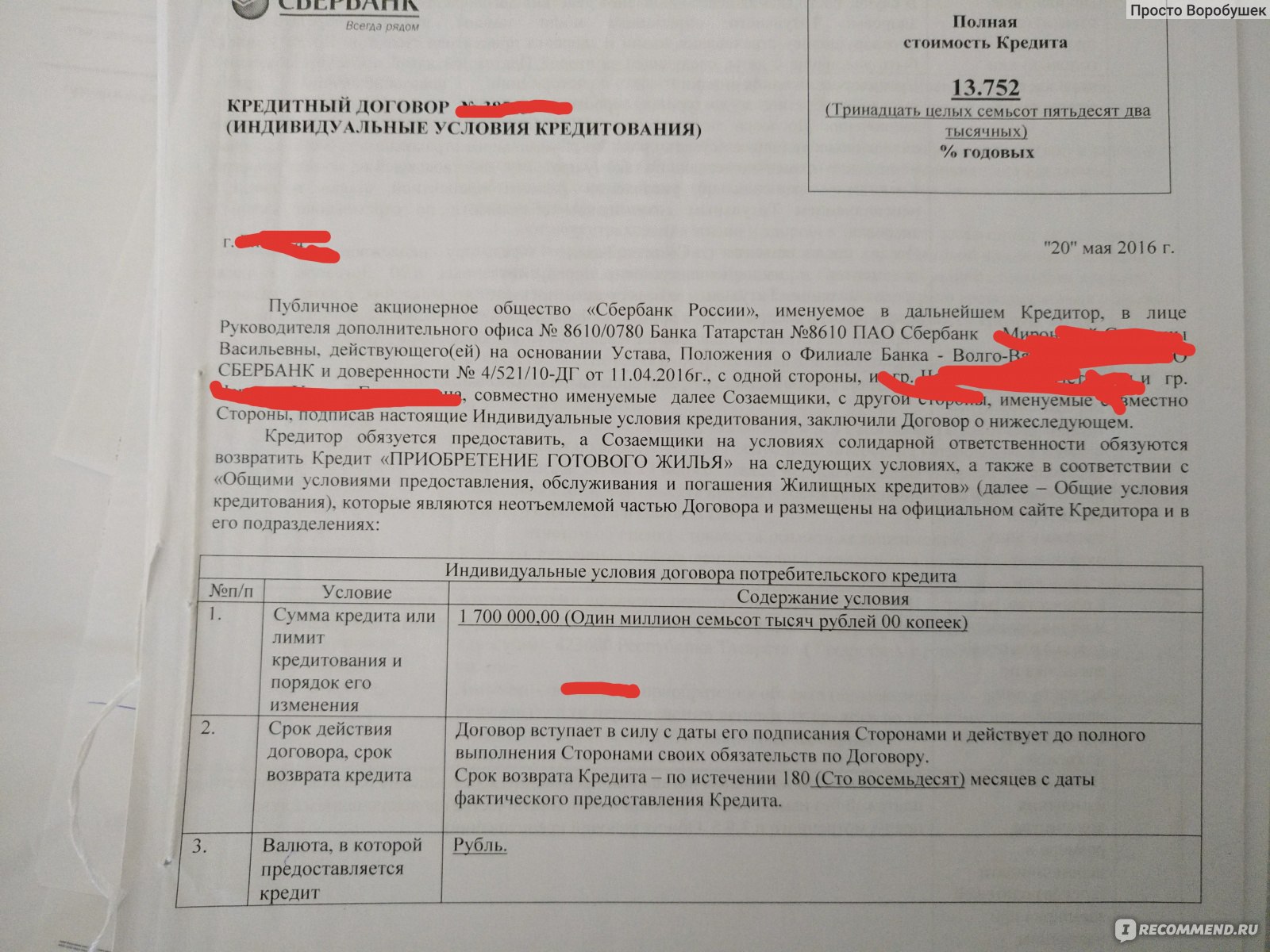

Заколдованные закладные

Грамотные заемщики знают, что после окончательного расчета необходимо закрепить отсутствие долгов документально. Оплатил последний платеж — забери закладную и сними обременение с квартиры через Росреестр. В случаях, когда закладная отсутствует (покупка новостройки по ДДУ), представитель банка должен явиться в Росреестр вместе с заемщиком.

Когда человек приходит в банк с квитанцией на руках и просит закладную, ему ее сразу не выдают. Работникам требуется время, чтобы найти бумагу в хранилищах банка и все проверить. На сайте Сбербанка процесс получения закладной описан пошагово:

На сайте Сбербанка процесс получения закладной описан пошагово:

- клиент пишет заявление с просьбой выдать закладную с отметкой о погашении;

- банк готовит закладную и сопутствующие документы;

- менеджер сообщает заемщику звонком или СМС-сообщением о готовности закладной;

- клиент сам идет в Росреестр, предъявляет закладную и получает выписку из ЕГРН о снятии обременения либо договаривается с представителем банка о совместном посещении Росреестра.

Как долго ждет заемщик свою закладную от банка? На сайтах банков сроки указывают разные — от 3 до 10 рабочих дней. Из отзывов понятно, что упомянутые временные рамки периодически нарушают все банки. Клиенты ждут три недели, месяц, два.

Бывает, что банк теряет закладную, и предлагает заемщику подписать дубликат закладной. Будьте бдительны: расходы на оформление дубликата придется покрывать из собственного кармана. К тому же в дубликате могут быть изменены условия обременения, причем не в пользу плательщика. Чтобы избежать этой ситуации, на этапе оформления ссуды сделайте дубликат закладной для себя — это обезопасит от проблем в будущем.

Чтобы избежать этой ситуации, на этапе оформления ссуды сделайте дубликат закладной для себя — это обезопасит от проблем в будущем.

Вернемся к вопросу о сроках. Хорошо, если клиент погасил кредит, и неделя просрочки при получении закладной для него не играет большой роли. Возможна другая ситуация — когда человек оформляет рефинансирование ипотеки в другом банке. Пока первый банк не отдаст закладную, заемщику придется платить повышенные проценты новому кредитору. Такие ситуации не редкость: в столичных и региональных банках клиенты жалуются на халатное отношение, задержки при оформлении документов и переплаты.

Есть еще один способ, как банки «выжимают» из уходящих клиентов деньги. Банк не посылает сотрудника в Росреестр вместе с заемщиком для снятия обременения. Менеджер предлагает человеку оплатить оформление доверенности от банка на него самого. Выгода двойная: сотрудник банка сидит на рабочем месте, нотариус получает деньги за доверенность. В минусе остается только клиент.

Зачисление материнского капитала

Погашение ипотеки — основной вид целевого использования материнского капитала. При рождении второго малыша родители вкладывают материнский капитал в улучшение жилищных условий. Можно расплатиться сертификатом за уже взятый жилищный кредит или использовать родительский капитал в качестве первоначального взноса.

Чтобы деньги за сертификат попали в банк, нужно выполнить следующее:

- написать заявление в своем банке и предъявить сертификат;

- получить справку о размере задолженности;

- собрать документы и отнести их в ПФ;

- через месяц дождаться зачисления средств на ипотечный счет и проверить новый график платежей.

Судя по отзывам, чаще всего проблемы возникают на этапе получения справки о размере задолженности. Также проблемы случаются в момент отправки денег из ПФ в банк. Со справками все банально — сотрудник может принять заявление и не заметить ошибку. В результате заявление с недочетом после проверки на следующем этапе будет аннулировано. Если клиента об этом не уведомят (а так бывает), время будет потеряно. В итоге пока заемщик не спохватится, справку о задолженности никто делать не будет. Проценты за время просрочки придется платить по полной.

Если клиента об этом не уведомят (а так бывает), время будет потеряно. В итоге пока заемщик не спохватится, справку о задолженности никто делать не будет. Проценты за время просрочки придется платить по полной.

Случается, что ПФ отправил деньги банку, а кредитор их не принимает. Причины могут быть разные — человеческий фактор, ошибки в документах. Выход — тщательно следить за размером остатка долга, контролировать работу личного менеджера.

Трудности рефинансирования в родном банке

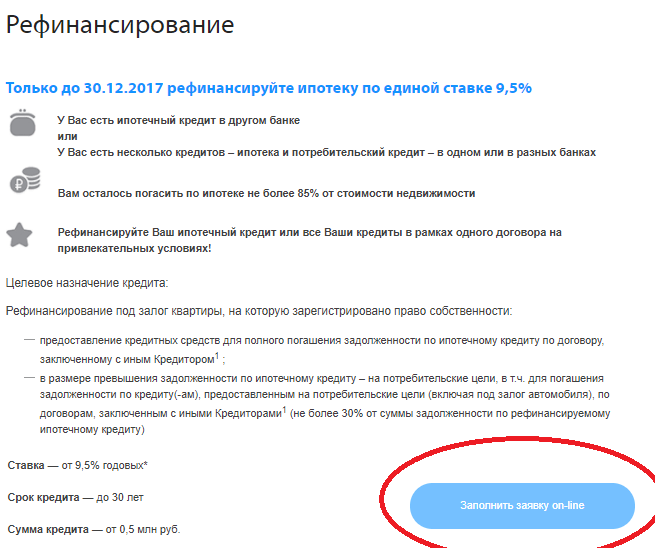

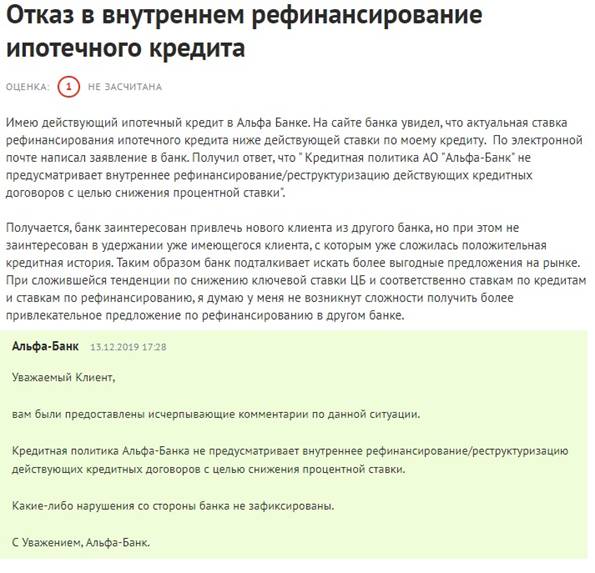

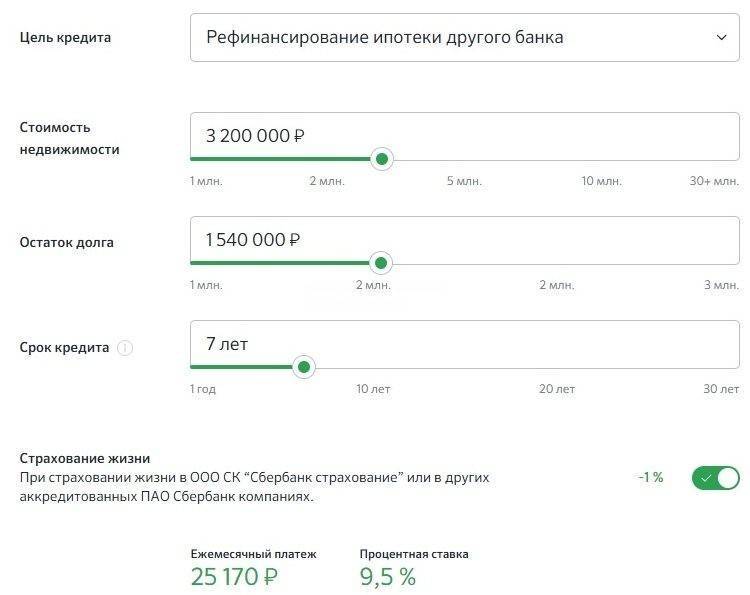

Очень много негатива накапливается у клиентов при отказе банков рефинансировать собственные займы. Суть проблемы проста: заемщики, несколько лет назад взявшие ссуду под 13-15%, хотят получить те же условия, что ипотечники в 2018 году. Но банки часто отказывают собственным заемщикам: стоимость ипотечных денег для банка несколько лет назад была выше, чем в текущий момент. Рефинансирование считается формой реструктуризации, и банкам приходится отчислять больше денег в резервы. Именно этим кредиторы объясняют нежелание идти навстречу собственным заемщикам. Клиенты списывают отказы банков на отсутствие клиентоориентированности. Простым людям нет необходимости вникать в проблемы финансистов. В итоге неудовлетворенные клиенты утекают в соседние банковские структуры.

Клиенты списывают отказы банков на отсутствие клиентоориентированности. Простым людям нет необходимости вникать в проблемы финансистов. В итоге неудовлетворенные клиенты утекают в соседние банковские структуры.

Несмотря на сложности, в некоторых банках рефинансирование ранее выданной ипотеки успешно проводится. При этом после рассмотрения заявки кредитор может ответить отказом. Иногда клиентов не устраивает ставка рефинансирования: в личном кабинете им могут предложить одну сумму скидки, а в отделении банка насчитают другую.

На сегодня есть две совершенно легальные возможности, которые позволяют банку не переплачивать при отчислениях в резервы в случае рефинансирования. При этом клиент получает желанную сниженную ставку. Первый вариант — добавить возможность рефинансирования при снижении ключевой ставки в кредитный договор. При таком подходе рефинансирование не будет считаться реструктуризацией, и банк не потеряет прибыль. А значит у кредитора не будет причин отказывать в снижении ставки. Второй вариант — корректно оформить рефинансирование в момент принятия решения, соблюсти все формальности. Может потребоваться помощь юриста, зато никто не проиграет — ни банк, ни клиент.

Второй вариант — корректно оформить рефинансирование в момент принятия решения, соблюсти все формальности. Может потребоваться помощь юриста, зато никто не проиграет — ни банк, ни клиент.

В идеале заемщику лучше позаботиться о возможности рефинансирования заранее и договориться о включении дополнительного пункта в договор ипотеки. Это поможет в будущем сэкономить время и деньги.

Реструктуризация

Изменение графика платежей или кредитные каникулы помогут не потерять квартиру при временных финансовых трудностях. Когда нет денег платить, а сохранить жилье необходимо, отсрочка — отличный вариант, удобный и клиенту, и банку. На практике заемщики отмечают, что на пути к реструктуризации встает стена бюрократии и непонимания:

- банк отвечает отказом на основании отсутствия или неправильного заполнения документов;

- сотрудники не сообщают клиенту о решении в установленные сроки. Заемщик вынужден обзванивать горячие линии, сидеть очередях и обивать пороги банковских офисов;

- встречаются сообщения о многомесячной попытке оформить реструктуризацию.

Если приходится решать подобные вопросы, при каждой беседе с сотрудниками уточняйте их имена и занимаемые должности. Проще будет в дальнейшем найти виноватых. Из-за затягивания реструктуризации начинает расти долг. Это плохо для клиента, который хочет сохранить свою кредитную историю. Если планируете реструктурировать задолженность перед банком, не откладывайте подачу заявления и контролируйте работу вашего менеджера.

Повышение ставки без предупреждения

Среди негативных отзывов часто встречаются сообщения о внезапном повышении процентной ставки банком в одностороннем порядке. Чаще всего ситуация развивается по следующему сценарию:

- при оформлении ипотеки банк предоставляет заемщику сниженную процентную ставку, а клиент обязуется покупать страховку в дружественной банку страховой компании;

- однажды клиент покупает страховку у другого страховщика, или сведения о платеже не доходят до банка. В результате банк автоматом повышает ставку, не сообщив об этом плательщику;

- заемщик обнаруживает, что размер ежемесячного платежа и ставка по кредиту выросли. Он обращается в банк с претензией. Начинается долгое рассмотрение заявления, проверка документов. Пока длится бумажная волокита, заемщик продолжает платить по новой, увеличенной ставке.

Он обращается в банк с претензией. Начинается долгое рассмотрение заявления, проверка документов. Пока длится бумажная волокита, заемщик продолжает платить по новой, увеличенной ставке.

Он обращается в банк с претензией. Начинается долгое рассмотрение заявления, проверка документов. Пока длится бумажная волокита, заемщик продолжает платить по новой, увеличенной ставке.В ипотечном договоре содержится утверждение о том, что банк не имеет права в одностороннем порядке изменять условия кредитного договора. В том числе кредитор не имеет права без уведомления повышать ставку. При общении с сотрудниками банка исходите из этого соображения. Не хотят быстро вернуть ставку в исходное положение — поясните, что это незаконно, и отправляйте жалобу на банк в Роспотребнадзор.

Подведем итоги

Независимо от того, в каком банке вы взяли ипотеку, будьте готовы к нестыковкам. Регулярные промахи в работе системы можно расценивать как отсутствие клиентоориентированности, неопытность сотрудников или как пофигизм. Чтобы избежать неожиданностей, каждый месяц нужно контролировать размер ставки, отсутствие штрафов, а также своевременно решать возникшие вопросы. В случае грубых нарушений прав заемщик может пожаловаться в Роспотребнадзор или ЦБ РФ — лицензия банку дороже, чем разовая выгода.

Самые распространенные «грехи» банкиров перед ипотечниками:

- задержали выдачу закладной;

- потеряли документы на стадии одобрения или в процессе выплаты;

- повысили ставку без предупреждения;

- проблемы с рефинансированием и реструктуризацией;

- не перечисляют деньги по материнскому сертификату в счет погашения ссуды.

Чтобы сотрудники быстрее обратили внимание на собственную ошибку, рекомендуем писать обращения на профильные форумы. Часть денег клиентов уходит на зарплату модераторов, которые эти отзывы исправляют. Будьте внимательны в отношениях с банком с первого до последнего дня ссуды, даже если взять ипотеку именно у этой организации советуют родственники и друзья.

В завершение — краткий экскурс в работу четырех ипотечных банков.

Сбербанк:

- большой поток клиентов и высокие нагрузки на менеджеров приводят к недовольству — не позвонили, не сообщили, перенесли, потеряли документы и так далее. В этом плане Сбербанк напоминает легендарную Почту России;

- навязывание электронной регистрации в некоторых отделениях банка. Сбои в работе электронной регистрации приводят к задержкам, а то и срыву сделок;

- большой риск отказа в рефинансировании, если ранее была реструктуризация ипотеки.

Сбои в работе электронной регистрации приводят к задержкам, а то и срыву сделок;

Сбои в работе электронной регистрации приводят к задержкам, а то и срыву сделок;ВТБ:

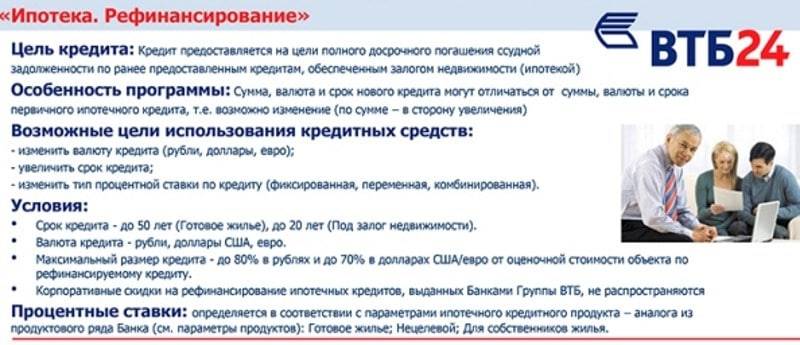

- затягивают снижение ставки при рефинансировании до полугода;

- долго выдают закладные;

- возможно наличие дополнительных комиссий за досрочное погашение ипотеки;

- затягивают рассмотрение заявлений по реструктуризации.

Дельтакредит:

- навязывание дополнительных расходов — за банковскую ячейку, за снятие и зачисление денег и так далее;

- при рефинансировании ипотеки другого банка есть возможность снизить ставку до предъявления закладной, но за это берут комиссию;

- возможна задержка при выдаче закладной;

- при подаче заявления на рефинансирование необходимо следить за его рассмотрением. Менеджеры банка не всегда уведомляют клиентов об одобрении;

- при обмене ипотечной квартиры на другую в рамках кредитного договора банк взимает комиссию 10% от размера долга.

Райффайзен:

- затягивают выдачу справок;

- перед сделкой менеджеры забывают рассказать заемщикам о возможных комиссиях и переплатах;

- при снятии обременения с новостройки навязывают платное оформление доверенности, которая не является необходимой.

Надеемся, что наша статья поможет вам избежать переплат и лишних нервов при погашении ипотеки.

Банки по Военной ипотеке — все ипотечные программы с актуальными условиями июнь 2023

Заказать консультацию.

Подберем банк, рассчитаем сумму, одобрим Заполните поля

Ваше Имя

Номер телефона

Я согласен с условиями использования и обработки моих персональных данных

Зачем нужна консультация?

- Много банков. Ошибочно полагать, что известный банк будет лучшим выбором

- Разные условия. Тип жилья и рождение детей существенно влияет на сумму кредита

- Скрытые возможности. Использование материнского капитала, объединение ипотек супругов

- Проблемы. Плохая кредитная история, отсутствие аккредитации у желаемого объекта

Ошибочно полагать, что известный банк будет лучшим выбором

Ошибочно полагать, что известный банк будет лучшим выборомАктуальные предложения

Новостройка с господдержкой для семей с детьми

ПодробнееНовостройка с господдержкой для семей с детьми

ПодробнееКакая взаимосвязь между государственной социальной программой и коммерческими финансовыми организациями?

Основная задача военной ипотеки – обеспечение военнослужащего жильем, за счет выделяемых ему целевых средств, с использованием инструментов ипотечного кредитования. Ипотека для военнослужащего состоит из суммы двух частей – накопительной части (денежные средства, перечисляемые государством на специальный именной счет военнослужащего) и средств, которые предоставляет в виде ипотечного кредита банк.

Как выбрать банк по военной ипотеке?

- если вы выбираете квартиру на вторичном рынке, т.е. уже достроенную и со свидетельством о собственности, то необходимо определить какие банки работают в вашем регионе и выбрать тот, у которого условия предоставления ипотечного кредита лучше.

- при покупке жилья на этапе строительства необходимо узнать с какими банками сотрудничает застройщик и из полученного перечня выбрать тот, чьи условия лучше.

При выборе банка обязательно обращайте внимание на льготные программы ипотечного кредитования, субсидированные государством, процентная ставка по которым существенно ниже! При этом, если вы ранее воспользовались и приобрели жилье, но процентная ставка по ипотеке на тот момент была выше, чем на сегодняшний день, то самым правильным решением будет рефинансировать военную ипотеку и улучшить условия кредитования.

Для получения одобрения по ипотечному кредиту в банк достаточно предоставить паспорт и свидетельство участника накопительно-ипотечной системы (НИС), а также заполнить в банке анкету-заявление.

Ознакомиться с льготными программами кредитования по военной ипотеке, а также со всеми актуальными списками и условиями работы банков вы можете на нашем сайте.

Онлайн сервис военной ипотеки «поВоенке» официально работает со всеми крупнейшими банками России! Чтобы воспользоваться военной ипотекой позвони нам или оставь заявку!

Цифровой федеральный кредитный союз | Персональные и корпоративные банковские услуги

Мошенничество на подъеме, научитесь защищать себя. Узнать больше.

Маршрутный номер DCU: 211391825

Избранные результаты

Ваши недавние поиски

Недавние поиски не найдены

Извините, мы не смогли найти то, что вы ищете. Это может быть из-за многих причин.

Это может быть из-за многих причин.

Ассистент DCU

Привет, я могу вам чем-нибудь помочь?

Запланировать встречуЯ ищу

- учетную запись сертификата

- расчетный счет

- студенческий кредит

- ипотека

- линия капитала или кредит

- сберегательный счет

- кредитная карта

- кредит на транспортное средство

Мы здесь, чтобы помочь

Центр поддержки ДКУ

Нужна помощь? Быстрый доступ к задачам Digital Banking, часто задаваемым вопросам, формам и многому другому.

Узнать больше

Статус заявки на членство

Проверить статус, продолжить работу с приложением, загрузить документы или отправить защищенное сообщение.

Проверить статус

Платежи по кредиту

Внесите единовременный платеж по кредиту, не связанному с недвижимостью, с помощью SpeedPay.

Произвести платеж

Запланировать встречу

Запишитесь на прием к специалисту, чтобы обсудить ваши банковские потребности.

Записаться на прием

Преимущества и предложения

Мобильный кошелек

Тратьте меньше времени на кассу.

Добавьте свою дебетовую карту и кредитную карту DCU Visa® в свой мобильный кошелек.

Узнать большеМобильный кошелек

Тратьте меньше времени на кассу.

Добавьте свою дебетовую карту и кредитную карту DCU Visa® в свой мобильный кошелек.

ПодробнееВакансии

Прием кандидатов

Мы ищем кандидатов в Совет и Наблюдательный комитет DCU.

Вакансии

Прием кандидатов

Мы ищем кандидатов в Совет и Наблюдательный комитет DCU.

Узнать большеАвто рефинансирование

Ваш путеводитель по рефинансированию автокредитов.

Хотите, чтобы платежи за автомобиль были меньше? Мы можем помочь сделать это.

ЧитатьАвто рефинансирование

Ваш гид по рефинансированию автокредитов.

Хотите, чтобы платежи за автомобиль были меньше? Мы можем помочь сделать это.

ПрочитатьРазница цифрового федерального кредитного союза

Ваше мнение имеет значение

Мы приглашаем вас поделиться своими отзывами о продуктах и услугах DCU.

УЗНАТЬ БОЛЬШЕФинансовое образование

Расширение возможностей участников всех возрастов для достижения их целей и улучшения их финансового положения.

BALANCE

SM ProgramПомощь в построении лучшего финансового будущего с помощью бесплатных надежных рекомендаций и ресурсов.

УЗНАТЬ БОЛЬШЕFinTech Innovation

Участники получают выгоду от последних инноваций FinTech благодаря нашей поддержке стартапов на посевной стадии.

УЗНАТЬ БОЛЬШЕDCU for Kids

Наш некоммерческий благотворительный фонд 501 (c)(3) для помощи детям и семьям.

УЗНАТЬ БОЛЬШЕПрограмма EVERFI

Интерактивные модули по планированию, сбережениям и займам, которые помогут вам развить финансовую хватку.

УЗНАТЬ БОЛЬШЕПодробнее

Вы собираетесь войти на веб-сайт, размещенный организацией, отличной от DCU. Политика конфиденциальности и безопасности DCU перестанет применяться после того, как вы покинете наш сайт.

Рефинансирование ипотеки: рефинансируйте свой жилищный кредит сегодня

Рефинансирование ипотеки

Номер телефона FPO Mortgage855-257-4040

Кнопка CTA FPOРефинансирование ипотеки

Номер телефона FPO Mortgage855-257-4040

Кнопка FPO CTAЛюбите свой дом? Переехать в новую ипотеку.

Поговорите со специалистом о рефинансировании.

Есть много причин для рефинансирования.

Давайте выясним, подходящее ли время для рефинансирования.

Рефинансирование при низких ставках — отличный способ сэкономить деньги. Но подходящее ли время? Расскажите нам, где вы находитесь с вашим текущим кредитом, и наш удобный калькулятор рефинансирования ипотечного кредита может помочь вам решить.

Не готовы к рефинансированию? Попробуйте это вместо этого.

Не всегда подходящее время для рефинансирования.

Не позволяй этому помешать твоим планам. Позвольте вашему дому протянуть руку помощи, не меняя ипотеку. Кредитная линия собственного капитала (HELOC) может быть просто билетом. Узнайте об этом, поговорив со специалистом по кредитам в вашем районе или прочитав о преимуществах HELOC.

Поговорите со специалистом о вариантах рефинансирования.

Узнать о HELOC чтобы узнать, подходит ли вам рефинансирование.

Ресурсы для рефинансирования

Рефинансирование не должно быть таким требовательным. Повысьте свой ипотечный IQ с помощью объяснений распространенных терминов, с которыми вы столкнетесь на этом пути.

Повысьте свой ипотечный IQ с помощью объяснений распространенных терминов, с которыми вы столкнетесь на этом пути.

{0}

{2}

{6}

{7}

{8}

{9}

{12}

{10}

{11}

{3}

{8}

{9}

{10}

{11}

{14}

{12}

{13}

{1}{2}

{7}

{8}

{9}

{10}

{11}

{14} 9000 3

{12}

{13}

Остались вопросы?

Кредитный специалист может помочь решить, когда вам следует рефинансировать ипотечный кредит.

Нужна помощь по телефону? Позвоните нам по телефону 855-257-4040 или назначьте встречу.

Сортировка и фильтрация

поисковые фильтры

Местоположение

Сузьте результаты поиска в зависимости от расстояния до вашего местоположения.

Показать результаты в пределах:

Расстояние

Ваши финансовые потребности

Улучшите свои результаты, сняв отметки с того, что вам не нужно.

Купить дом

Построить дом

Программа ипотечного кредита «Доктор»

Покупатели жилья впервые

Гигантское ипотечное финансирование

Рефинансируйте свою ипотеку

Ипотечные кредиты в штате Вирджиния

Ипотечные кредиты с низким первоначальным взносом

Профессионалы

Улучшите свои результаты, сняв флажок Индивидуальные или Командные в соответствии с вашими предпочтениями.