Ипотека ПИК в Москве и области — расчёт платежа, заявка онлайн

Все проекты Все квартиры Машиноместа Кладовые

Коммерческая недвижимость Промпарки

8 495 500-00-20Москва и область

Санкт-Петербург и область

Екатеринбург

Тюмень

Ростов-на-Дону

Обнинск

Калуга

Новороссийск

Ярославль

Владивосток

Южно-Сахалинск

Нижний Новгород

Казань

Благовещенск

Семейная ипотека 4,5%

Для семей, у которых после 1 января 2018 родился ребёнок или есть двое детей до 18 лет.

в Москве и области

в Москве и области

в Санкт-Петербурге и области

в Екатеринбурге

в Тюмени

в Ростове-на-Дону

в Обнинске

в Калуге

в Новороссийске

в Ярославле

в Владивостоке

в Южно-Сахалинске

в Нижнем Новгороде

в Казани

в Благовещенске

Все об ипотеке

Ипотека — большой и важный шаг. Мы подготовили ответы на самые главные вопросы по ипотеке, которые помогут разобраться в тонкостях сделки

Мы подготовили ответы на самые главные вопросы по ипотеке, которые помогут разобраться в тонкостях сделкиБанки-партнеры

Страхование

Субсидии

Законодательные документы

Вопросы и ответы

Просто нажмите на кнопку «Подать заявку» выше и заполните простую форму. 98% заявок, поданных с этой страницы, получают одобрение.

Срок действия справок о доходах и заверенной трудовой книжки составляет 30 календарных дней. При этом доступны программы, по которым документы, подтверждающие трудовую деятельность, не требуются.

При подаче заявки по ряду программ достаточно заполнить анкету и приложить копию паспорта и СНИЛС. По другим программам стандартный пакет документов включает в себя заполненную анкету, скан всех страниц паспорта (включая пустые), заверенную копию трудовой книжки и справку о доходах (2НДФЛ или по форме банка). Многие банки также требуют СНИЛС и военный билет для мужчин, не достигших 27-летнего возраста.

Для подачи заявки по большинству программ вы можете предоставить справку по форме банка. При этом все наши банки-партнёры принимают форму справки ПИК, что позволит вам и вашему бухгалтеру не тратить время на заполнения множества справок для разных банков.

При этом все наши банки-партнёры принимают форму справки ПИК, что позволит вам и вашему бухгалтеру не тратить время на заполнения множества справок для разных банков.

Ряд программ предусматривает подачу заявки на ипотеку по двум документам — без подтверждения официальной трудовой деятельности.

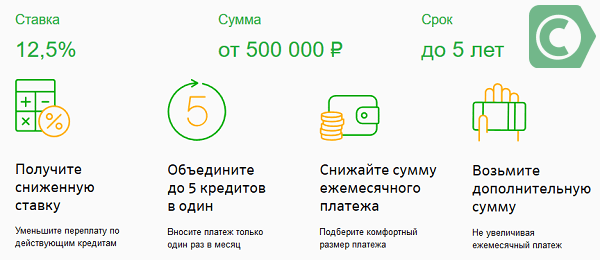

Минимальный первоначальный взнос зависит от конкретной программы. Обычно он составляет от 10% до 20%. Однако в части регионов доступна программа совсем без первоначального взноса.

Доступ к семейной ипотеке расширен: теперь её могут получить родители, у которых двое или больше детей младше 18 лет на момент подписания договора.

Как и прежде, льготную семейную ипотеку могут взять:

— семьи с ребёнком, рождённым после 1 января 2018 года, в том числе усыновлённым или удочерённым;

— семьи, в которых воспитывается ребёнок с инвалидностью.

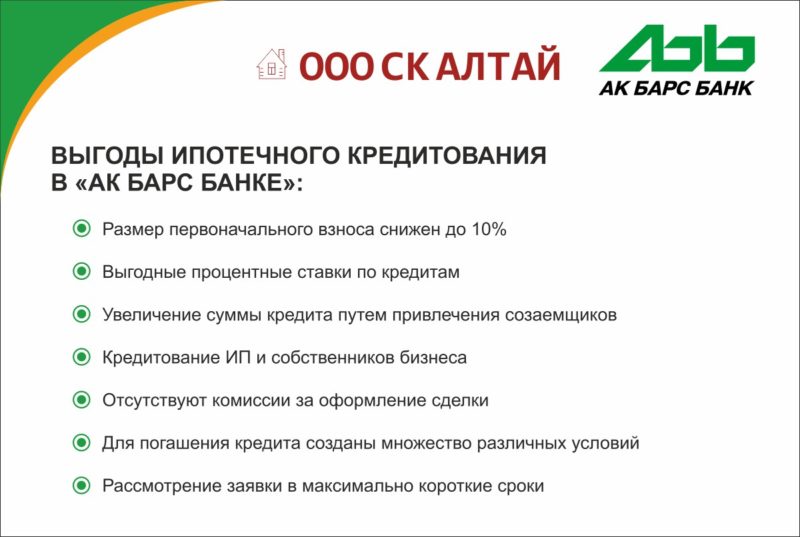

5 ипотечных кредитов, взять ипотека в банке Ак Барс.

Единая анкета и пакет документов

Поддержка на всех этапах

Бесплатный сервис

Калькулятор ипотеки

Стоимость недвижимости

Первоначальный взнос

37 %

Срок кредита

Сумма кредита

Выгодные предложения по ипотеке

Предложения не найдены

Попробуйте выбрать другие параметры, мы сотрудничаем со многими банками и обязательно что-то для вас подберём

Ваш путь к новому жилью

1

Одобрение

1 день

Вы заполняете единую анкету и загружаете документы. Банки рассчитывают свои предложения

Банки рассчитывают свои предложения

2

Получение ипотеки

1-2 дня

Вы выбираете наиболее выгодное предложение и отправляете в банк документы по жилью, которое хотите купить

3

Покупка жилья

1 день

Помогаем вам оформить ипотеку. Наши специалисты будут сопровождать вас на всех этапах

Перечень необходимых документов

Паспорт

Скан-копия всех страниц, в том числе пустых

СНИЛС

Страховое свидетельство

Трудовая книжка

Документ можно взять на работе или получить на сайте госуслуг

Справка 2-НДФЛ

Документ можно взять на работе или получить на сайте госуслуг

Популярные вопросы

Что такое ипотечный калькулятор?

Это программа, с помощью которой вы можете найти подходящие ипотечные предложения, сравнить ставки и условия программ. Калькулятор доступен на нашем сайте и в мобильном приложении.

Чем мне поможет ипотечный калькулятор?

Быстро найти и выбрать интересные и выгодные предложения и оформить заявку на ипотечный кредит сразу в несколько банков. Всё онлайн без похода в банк.

Всё онлайн без похода в банк.

Как рассчитать ипотеку самостоятельно с помощью калькулятора?

Укажите стоимость недвижимости, размер первоначального взноса и срок кредита. Калькулятор автоматически подберёт для вас подходящие предложения от банков с указанием процентой ставки и ежемесячного платежа. Всё это онлайн без похода в банк.

Как снизить процентную ставку по ипотеке?

Можно провести рефинансирование или реструктурирование ипотеки, если появились более выгодные программы. Но предварительно уточните условия досрочного погашения в своём кредитном договоре.

Как делится ипотека при разводе?

Если есть брачный договор, то по его условиям. Если договора нет или этот момент в нём не прописан, то совместно нажитая собственность по умолчанию делится поровну (как купленная недвижимость, так и взятые кредиты) — по 50% на каждого супруга. Но можно договориться и поделить как угодно — оформить соглашение у нотариуса или через суд.

Окончательный ли расчёт даёт ипотечный калькулятор?

Нет, мы не можем учесть все параметры. Итоговый расчёт индивидуален для каждого клиента. Но около 80-90% клиентов получают кредит по рассчитанной нами ставке. В остальных случаях ставка может оказаться как выше, так и ниже.

Итоговый расчёт индивидуален для каждого клиента. Но около 80-90% клиентов получают кредит по рассчитанной нами ставке. В остальных случаях ставка может оказаться как выше, так и ниже.

Как снизить сумму платежа по кредиту?

Можно гасить кредит досрочно или найти программу с более низкой ставкой и рефинансировать кредит. Также ежемесячный платёж снизится, если увеличить срок кредита, но общая сумма переплат станет больше.

Как рефинансировать ипотеку?

Сначала уточните условия досрочного погашения в своём кредитном договоре. Найдите предложение с более интересной ставкой. Посчитайте сопутствующие траты при переоформлении, например, страхование, услуги оценщика и пр. Если условия вас устроят, подайте завку на рефинансирование.

Одна заявка на ипотеку сразу во все банки

Наши банки-партнёры:

- Ипотека в банке Ак Барс

org/ListItem»/>

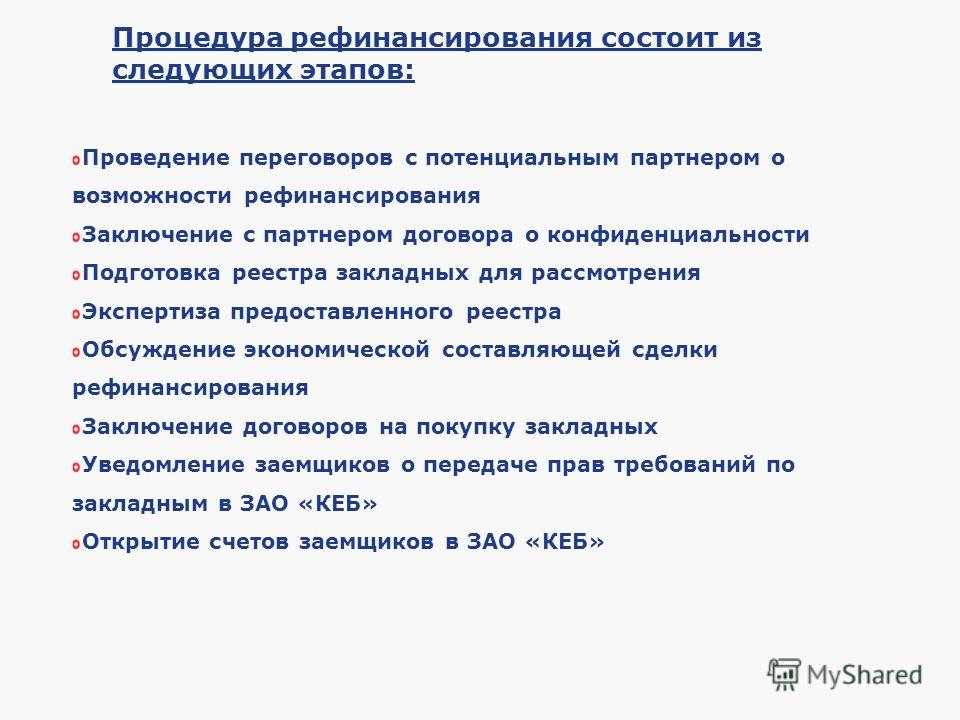

org/ListItem»/>6 шагов процесса рефинансирования ипотеки

Как рефинансировать ипотеку

Подумываете о рефинансировании ипотеки? Вы можете захотеть рефинансировать по разным причинам, в том числе для того, чтобы быстрее приобрести свой дом, использовать собственный капитал или снизить ежемесячный платеж.

Но как работает рефинансирование вашего дома? К счастью, процесс рефинансирования относительно прост. Легко изучить ваши варианты и подать заявку на новый ипотечный кредит.

Обладая четким пониманием процесса рефинансирования, вы будете лучше подготовлены к тому, чтобы получить одобрение и найти лучшую сделку. Вот как начать.

В этой статье (Перейти к…)

- Как работает рефинансирование

- Постановка целей рефинансирования

- Получить котировки

- Сравнить курсы

- Подать документы

- Андеррайтинг

- День закрытия 0

- Рефинансирование

- Часто задаваемые вопросы

- Рефинансирование

Как работает рефинансирование ипотеки?

Рефинансирование ипотечного кредита заменяет ваш текущий кредит новым, как правило, с условиями, которые лучше соответствуют вашим потребностям.

Вы подаете заявку на новую ипотеку, и, если она будет одобрена, вы погасите существующую ипотеку новым кредитом. Ваше рефинансирование должно каким-то образом принести вам пользу — возможно, вы будете платить меньше процентов, снизите платеж по ипотеке или быстрее приобретете свой дом.

Вот шесть шагов процесса рефинансирования.

- Ставьте перед собой четкие финансовые цели. Вы перефинансируете ипотечный кредит с регулируемой процентной ставкой в кредит с фиксированной процентной ставкой? У вас есть другие цели? В любом случае, имейте четкое представление о том, чего вы надеетесь достичь с помощью рефинансирования

- Получите котировки по нескольким ставкам. Запрос котировок не менее чем у трех кредиторов в течение двухнедельного периода. Это снижает влияние на ваш кредитный рейтинг.

- Сравните ставки и сборы. Исследования показали, что те, кто запрашивает как минимум три котировки, экономят в среднем 300 долларов в год на выплатах по ипотеке

- Подайте документы. Соберите документы по кредиту и заполните заявку.

- Запланируйте оценку дома. Большинству кредиторов требуется оценка рефинансирования для определения текущей рыночной стоимости вашего дома

- Закрытие кредита рефинансирования. Вам нужно будет оплатить расходы на закрытие рефинансирования. Хотя вы можете включить эти расходы в кредит, чтобы не платить их авансом

Процесс рефинансирования в шесть шагов

Рассмотрим подробнее каждый этап процесса рефинансирования.

1. Установите цели рефинансирования

Первым шагом в процессе рефинансирования является постановка четкой цели. Выясните, какие выгоды вы хотите получить от рефинансирования ипотечного кредита и какой тип кредита поможет вам в этом.

Домовладельцы выбирают рефинансирование по ряду причин. Например:

- Вы пытаетесь немедленно сэкономить, снизив ежемесячный платеж?

- Вы хотите сэкономить деньги в долгосрочной перспективе, сократив свой 30-летний кредит до 15 лет?

- Вы хотите удалить частное ипотечное страхование (PMI) или ипотечное страхование FHA?

- Вы хотите обналичить свой собственный капитал?

Получение нового ипотечного кредита может помочь вам достичь любой из этих целей.

Но вы должны выбрать правильную стратегию рефинансирования для того, чего вы надеетесь достичь. Существует три основных вида кредитов на рефинансирование:- Тариф и срок: Снизьте процентную ставку, сократите срок кредита или, возможно, и то, и другое. Вы можете уменьшить ежемесячный платеж по ипотечному кредиту и сэкономить на процентах в течение срока действия кредита

- Рефий на обналичивание: Получите доступ к собственному капиталу и используйте наличные деньги для ремонта дома, консолидации долгов, резервного фонда или любых других целей

- Преобразование ставок: Преобразуйте свою ипотеку с плавающей процентной ставкой (ARM) в ипотеку с фиксированной процентной ставкой, чтобы избежать повышения вашей процентной ставки или платежа по ипотеке в будущем

Вы также должны выбрать, какой кредитный продукт вы будете использовать: обычный, большой, FHA, VA или USDA. Многие домовладельцы придерживаются того же типа кредита, который у них есть в настоящее время.

Но переход на другой тип кредита мог бы принести дополнительные преимущества.Ваш специалист по кредитам может помочь вам понять варианты рефинансирования и выбрать лучший кредит для вашего финансового положения.

2. Получите ставки рефинансирования от нескольких кредиторов

Теперь, когда вы решили, что имеет смысл подумать о рефинансировании, пришло время узнать котировки ипотечных кредитов. Вы захотите подать заявку на предварительное одобрение у нескольких разных кредиторов, чтобы убедиться, что вы получаете лучшее предложение по своему новому кредиту.

Ставки рефинансирования могут значительно варьироваться от кредитора к кредитору. А более низкая процентная ставка может означать большую экономию, особенно в долгосрочной перспективе.

Но помните, что это больше, чем просто самая низкая скорость. Затраты на закрытие рефинансирования обычно составляют несколько тысяч долларов — точно так же, как при покупке дома. Чем выше ваши авансовые платежи, тем больше они съедают ваши сбережения.

Так что ищите самые низкие затраты на закрытие Также имейте в виду, что разные кредитные программы имеют разные ставки рефинансирования. Например, ставки VA, обычные ставки и ставки по кредитам FHA могут сильно различаться. Ставки также могут меняться изо дня в день, поэтому полезно получать котировки рефинансирования в тот же день.

3. Сравните тарифы и сборы

Чтобы убедиться, что вы получаете наилучшую возможную сделку, вы должны получить несколько котировок от разных кредиторов. Но как узнать, предлагает ли кредитор лучшее предложение?

Сравнить оценки кредита

Оценка займа (LE) представляет собой стандартный трехстраничный документ, предоставляемый кредиторами. Эта форма содержит важную информацию, в том числе расчетную процентную ставку, ежемесячный платеж и общую стоимость нового кредита.

LE также предоставляет дополнительную важную информацию, которая может быть полезна при совершении покупок и сравнении котировок рефинансирования.

Например, на второй странице вы сможете увидеть и сравнить комиссии за выдачу кредита. Они существенно различаются от кредитора к кредитору, поэтому покупка по самой низкой комиссии за создание может сэкономить вам много денег заранее.После того, как вы сравните свои ЮЛ рядом, у вас будет гораздо более полное представление о том, какой кредитор действительно предлагает лучшее предложение по вашей новой ипотеке.

Понять проценты по сравнению с погашением основного долга

Еще один замечательный инструмент для ипотечных заемщиков находится на третьей странице. В разделе «Сравнения» вы можете увидеть и сравнить, сколько вы заплатите за пять лет, а также какая часть этих платежей пойдет на погашение основного долга по сравнению с процентами. Вы также найдете свой APR (годовая процентная ставка), который отражает «истинную» стоимость кредита с учетом авансовых платежей.

Поиск штрафов за досрочное погашение

Наконец, не забудьте посмотреть, есть ли какие-либо штрафы за досрочное погашение, связанные с вашим кредитом.

Большинство ипотечных кредитов сегодня не имеют штрафов за досрочное погашение, но проверьте, чтобы быть уверенным.4. Подать документы

Теперь, когда вы выбрали своего кредитора и тип кредита на рефинансирование, который лучше всего соответствует вашим потребностям, пришло время заполнить заявку на кредит и представить финансовые документы. Это важная часть процесса, которая может повлиять на количество времени, необходимое для закрытия кредита.

Время закрытия кредита важно по ряду причин. Главное — блокировка скорости. Не закрытие до истечения срока действия блокировки ставки может привести к дорогостоящим сборам за продление или более высокой процентной ставке.

Своевременная сдача всех документов поможет обеспечить своевременное закрытие кредита. Необходимые документы для рефинансирования обычно включают:

- Платежные квитанции за 30 дней

- Банковские выписки за последние два месяца

- W-2 и/или 1099s за последние два года

- Налоговые декларации за последние два года

- Отчеты об имуществе за последние 60 дней

- Подтверждение страхования домовладельцев

Другие документы могут потребоваться в зависимости от типа кредита, на который вы подаете заявку и детали, связанные с вашим кредитным профилем.

Например, тому, кто работает не по найму, потребуется предоставить больше документов, чем тому, кто является наемным работником по форме W-2. У тех, кто вышел на пенсию и получает социальное обеспечение или пенсию, также будут другие требования.В зависимости от вашей ситуации и типа кредита, на который вы подаете заявку, могут потребоваться дополнительные документы. Ваш кредитор предоставит вам полный список необходимых документов.

5. Оценка и андеррайтинг

Следующим шагом в процессе рефинансирования является оценка дома и андеррайтинг. Ваш кредитор закажет новую оценку дома, чтобы проверить вашу текущую стоимость дома. Андеррайтер рассмотрит ваши документы и предложит условное и / или окончательное одобрение вашего нового кредита.

Сроки выполнения андеррайтинга могут сильно различаться. Некоторые кредиторы могут гарантировать рефинансирование кредита в течение нескольких дней, в то время как другим может потребоваться несколько недель. Время, необходимое для андеррайтинга, зависит от текущего объема кредитора, сложности вашего заявления и наличия оценщиков.

Одна только оценка может занять от одной до двух недель.Как заемщик, эта часть процесса рефинансирования в основном представляет собой игру ожидания. Но вы часто можете сократить время утверждения, предоставив все свои документы сразу и отвечая на дополнительные запросы как можно быстрее.

6. Закрытие дня

Закрытие вашего рефинансирования является последним шагом в этом процессе. Ну, почти.

При рефинансировании вы столкнетесь с «Правом отказа». Это обязательный трехдневный период ожидания, прежде чем ваш кредит будет профинансирован. Это дает домовладельцам небольшое окно, в котором они могут отменить свой рефинансированный кредит, если они передумают.

Если вы продолжите оформление кредита, у вас будет заключительный день и вы подпишете окончательные документы, как и в случае с вашей первой ипотекой. Чтобы ваш заключительный день прошел максимально гладко, рассмотрите следующие шаги:

- Оставайтесь на связи со своим кредитором в дни, предшествующие закрытию сделки. Это может помочь удостовериться, что все необходимые документы и финансовые механизмы для ипотеки на месте.

- Будьте особенно осторожны, чтобы не подавать заявку на дополнительный кредит или использовать кредитные карты больше, чем обычно

- Андеррайтеры обычно проверяют ваш кредитный отчет еще раз непосредственно перед расчетом. Убедитесь, что ваш кредитный профиль максимально приближен к тому, каким он был, когда вы подали заявку на кредит

В наши дни кредиторы обязаны выпустить заключительную информацию (CD) в течение трех дней после закрытия. Процентная ставка, условия и затраты на закрытие в вашем компакт-диске должны точно соответствовать тем, которые указаны в вашей оценке кредита. Заемщики ипотечных кредитов должны сравнить оценку ссуды и заключительную информацию на наличие ошибок. Вам следует внимательно изучить эти документы вместе с вашим кредитором.

Преимущества рефинансирования ипотеки

При рефинансировании важно понимать свои финансовые цели.

Вот несколько сценариев, в которых имеет смысл рассмотреть возможность рефинансирования вашего дома.- Отмена страхования ипотечного кредита: Большинство держателей обычных кредитов могут отказаться от частного ипотечного страхования (PMI), когда они достигают 20% собственного капитала. Но заемщикам FHA не так повезло. Они будут платить взносы по ипотечному страхованию (MIP) до тех пор, пока кредит не будет выплачен или рефинансирован в кредит другого типа. гораздо раньше. И если вы можете сделать это с более низкой процентной ставкой, то экономия может быть значительной

- Уменьшите платеж по ипотечному кредиту: Если вам посчастливилось получить более низкую ставку по новому ипотечному кредиту, вы можете сократить свои ежемесячные потребности в наличных деньгах способ доступа к капиталу вашего дома. Вы можете использовать единовременную сумму практически для любых целей, включая покупку инвестиционной недвижимости, улучшение дома или консолидацию долга

Недостатки рефинансирования ипотеки

Рефинансирование ипотечного кредита не всегда имеет финансовый смысл.

Некоторые домовладельцы могут в конечном итоге платить больше денег в виде сборов и процентов. Вот несколько причин, по которым рефинансирование может не иметь смысла для вас.- Вы снова оплатите расходы на закрытие: Оформление ипотечного кредита недешево. Как и при покупке дома, рассчитывайте заплатить от 2% до 6% от суммы кредита в качестве закрытия расходов

- Расходы по займам могут возрасти: Ваша новая ипотека может привести к еще большему процентному платежу. Например, если вы рефинансируете свой 30-летний кредит в новый 30-летний кредит, вы, вероятно, заплатите больше процентов, чем если бы вы не продлили срок погашения кредита

- Ваша процентная ставка может увеличиться: Если ставки в целом выросли с тех пор, как вы взяли свой первоначальный жилищный кредит, возможно, вы не сможете рефинансировать на более низкую ставку. Обычно нет смысла рефинансировать, если ваша процентная ставка вырастет

Имейте в виду, что рефинансирование — не единственный вариант.

Если вы хотите использовать собственный капитал, кредит на домашний капитал или кредитная линия на домашний капитал (HELOC) могут помочь вам обналичить деньги без рефинансирования существующей ипотеки. Внимательно поработайте со своим кредитным специалистом, чтобы определить, какой тип кредита лучше всего подходит для вашей уникальной ситуации.Часто задаваемые вопросы о процессе рефинансирования

Как работает процесс рефинансирования?

Рефинансирование предполагает замену текущего кредита на новый. Когда вы рефинансируете, вы подаете заявку на новую ипотеку так же, как когда вы купили свой дом. После одобрения средства от вашего нового кредита будут использованы для погашения существующей ипотеки. Это эффективно заменяет ваш старый ипотечный кредит на новый — как правило, с более низкой процентной ставкой, более низким ежемесячным платежом или какой-либо другой выгодой.

Сколько времени занимает процесс рефинансирования?

Некоторым кредиторам требуется больше времени, чем другим, для завершения рефинансирования.

Как правило, банки и кредитные союзы могут занять немного больше времени, чем онлайн-кредиторы. Большинство кредиторов в среднем где-то от 30-45 дней для рефинансирования ипотечного кредита.Как я могу претендовать на рефинансирование дома?

Вы должны соответствовать определенным критериям для рефинансирования ипотеки. Для рефинансирования потребуются стабильный доход, хороший кредитный рейтинг, приемлемое соотношение долга к доходу и, по крайней мере, некоторый собственный капитал.

Сколько стоит рефинансирование?

Затраты на рефинансирование ипотечного кредита аналогичны расходам, связанным с покупкой дома. Затраты на закрытие в США обычно составляют в среднем от 2 до 5 процентов от суммы кредита. Это от 2000 до 5000 долларов на каждые 100 000 долларов, которые вы занимаете. Тем не менее, есть определенные расходы, такие как страхование титула владельца, которые вы не понесете при рефинансировании, что делает сборы за рефинансирование немного ниже, чем сборы за покупку дома.

Вам возвращают деньги при рефинансировании?

Если вы одобрены для этого, вы можете получить деньги назад при рефинансировании. Такие кредиты считаются рефинансированием наличными. Ставки и сборы иногда могут быть выше для них. Обязательно уточните у своего кредитора, хотите ли вы вернуть деньги.

Должен ли я рефинансировать с моим текущим ипотечным кредитором?

Если вы довольны своим нынешним кредитором, это может быть достаточной мотивацией для рефинансирования в той же компании. Но, хотя преимущества хорошего обслуживания клиентов важны, вы все равно должны убедиться, что ваш существующий ипотечный кредитор может достичь ваших целей рефинансирования, прежде чем двигаться вперед. Проконсультируйтесь с несколькими другими кредиторами, прежде чем подписывать контракт, чтобы убедиться, что ваш текущий кредитор действительно предлагает самые низкие ставки и сборы.

Влияет ли рефинансирование на мой кредитный рейтинг?

Согласно FICO, жесткий запрос от кредитора снизит ваш кредитный рейтинг на пять пунктов или меньше. Если у вас сильная кредитная история и нет других кредитных проблем, влияние может быть еще меньше. И падение временное. Ваши баллы снова поднимутся, обычно в течение нескольких месяцев, при условии, что все остальное в вашей кредитной истории останется положительным. К счастью, большинство кредитных скоринговых бюро засчитывают несколько запросов на получение ипотечного кредита как один, если они сделаны в течение определенного периода времени (14-30 дней). Таким образом, вы можете подать заявку в несколько разных кредиторов, и при этом ваш кредит не будет многократно испорчен.

Что плохого в рефинансировании?

Основным недостатком любого типа рефинансирования является стоимость, связанная с кредитом.

Даже рефинансирование без затрат на закрытие по-прежнему сопряжено с расходами в виде более высокой процентной ставки или большей суммы кредита. Другим недостатком рефинансирования является то, что он начинает ваш кредит заново. Поэтому, если ваш дом почти оплачен, и вы хотите обналичить свой капитал, вы можете предпочесть кредит под залог дома или кредитную линию под залог дома (HELOC), а не рефинансирование.Нужна ли оценка для рефинансирования?

Некоторые программы рефинансирования не требуют проведения оценки. FHA Streamline Refinances и ссуды рефинансирования со снижением процентной ставки VA (VA IRRRL) обычно не требуют оценки. Для большинства других потребуется оценка.

Как часто вы можете рефинансировать?

В большинстве случаев вы можете рефинансировать так часто, как пожелаете. Тем не менее, некоторые кредиторы ищут период выдержки между ипотечными кредитами или определенное время между оценками.

Как правило, вам придется ждать шесть месяцев, прежде чем вы сможете рефинансировать с тем же кредитором.Следует ли рефинансировать?

Благодаря значительному повышению стоимости жилья миллионы домовладельцев имеют достаточный стимул для рефинансирования. Однако рефинансирование подходит не всем. Вы должны убедиться, что новый кредит действительно принесет вам пользу — будь то более низкая процентная ставка, возврат наличных или какие-либо другие льготы.

Проверьте варианты кредита с кредитором. Если вы можете сэкономить деньги в долгосрочной перспективе, рефинансирование, вероятно, будет правильным шагом.

6 шагов процесса рефинансирования ипотеки

Как рефинансировать ипотеку

Подумываете о рефинансировании ипотеки? Вы можете захотеть рефинансировать по разным причинам, в том числе для того, чтобы быстрее приобрести свой дом, использовать собственный капитал или снизить ежемесячный платеж.

Но как работает рефинансирование вашего дома? К счастью, процесс рефинансирования относительно прост.

Легко изучить ваши варианты и подать заявку на новый ипотечный кредит.Обладая четким пониманием процесса рефинансирования, вы будете лучше подготовлены к тому, чтобы получить одобрение и найти лучшую сделку. Вот как начать.

В этой статье (Перейти к…)

- Как работает рефинансирование

- Постановка целей рефинансирования

- Получить котировки

- Сравнить курсы

- Подать документы

- Андеррайтинг

- День закрытия 0

- Рефинансирование

- Часто задаваемые вопросы

- Рефинансирование

Как работает рефинансирование ипотеки?

Рефинансирование ипотечного кредита заменяет ваш текущий кредит новым, как правило, с условиями, которые лучше соответствуют вашим потребностям. Вы подаете заявку на новую ипотеку, и, если она будет одобрена, вы погасите существующую ипотеку новым кредитом. Ваше рефинансирование должно каким-то образом принести вам пользу — возможно, вы будете платить меньше процентов, снизите платеж по ипотеке или быстрее приобретете свой дом.

Вот шесть шагов процесса рефинансирования.

- Ставьте перед собой четкие финансовые цели. Вы перефинансируете ипотечный кредит с регулируемой процентной ставкой в кредит с фиксированной процентной ставкой? У вас есть другие цели? В любом случае, имейте четкое представление о том, чего вы надеетесь достичь с помощью рефинансирования

- Получите котировки по нескольким ставкам. Запрос котировок не менее чем у трех кредиторов в течение двухнедельного периода. Это снижает влияние на ваш кредитный рейтинг.

- Сравните ставки и сборы. Исследования показали, что те, кто запрашивает как минимум три котировки, экономят в среднем 300 долларов в год на выплатах по ипотеке

- Подайте документы. Соберите документы по кредиту и заполните заявку.

- Запланируйте оценку дома. Большинству кредиторов требуется оценка рефинансирования для определения текущей рыночной стоимости вашего дома

- Закрытие кредита рефинансирования. Вам нужно будет оплатить расходы на закрытие рефинансирования. Хотя вы можете включить эти расходы в кредит, чтобы не платить их авансом

Процесс рефинансирования в шесть шагов

Рассмотрим подробнее каждый этап процесса рефинансирования.

1. Установите цели рефинансирования

Первым шагом в процессе рефинансирования является постановка четкой цели. Выясните, какие выгоды вы хотите получить от рефинансирования ипотечного кредита и какой тип кредита поможет вам в этом.

Домовладельцы выбирают рефинансирование по ряду причин. Например:

- Вы пытаетесь немедленно сэкономить, снизив ежемесячный платеж?

- Вы хотите сэкономить деньги в долгосрочной перспективе, сократив свой 30-летний кредит до 15 лет?

- Вы хотите удалить частное ипотечное страхование (PMI) или ипотечное страхование FHA?

- Вы хотите обналичить свой собственный капитал?

Получение нового ипотечного кредита может помочь вам достичь любой из этих целей.

Но вы должны выбрать правильную стратегию рефинансирования для того, чего вы надеетесь достичь. Существует три основных вида кредитов на рефинансирование:- Тариф и срок: Снизьте процентную ставку, сократите срок кредита или, возможно, и то, и другое. Вы можете уменьшить ежемесячный платеж по ипотечному кредиту и сэкономить на процентах в течение срока действия кредита

- Рефий на обналичивание: Получите доступ к собственному капиталу и используйте наличные деньги для ремонта дома, консолидации долгов, резервного фонда или любых других целей

- Преобразование ставок: Преобразуйте свою ипотеку с плавающей процентной ставкой (ARM) в ипотеку с фиксированной процентной ставкой, чтобы избежать повышения вашей процентной ставки или платежа по ипотеке в будущем

Вы также должны выбрать, какой кредитный продукт вы будете использовать: обычный, большой, FHA, VA или USDA. Многие домовладельцы придерживаются того же типа кредита, который у них есть в настоящее время.

Но переход на другой тип кредита мог бы принести дополнительные преимущества.Ваш специалист по кредитам может помочь вам понять варианты рефинансирования и выбрать лучший кредит для вашего финансового положения.

2. Получите ставки рефинансирования от нескольких кредиторов

Теперь, когда вы решили, что имеет смысл подумать о рефинансировании, пришло время узнать котировки ипотечных кредитов. Вы захотите подать заявку на предварительное одобрение у нескольких разных кредиторов, чтобы убедиться, что вы получаете лучшее предложение по своему новому кредиту.

Ставки рефинансирования могут значительно варьироваться от кредитора к кредитору. А более низкая процентная ставка может означать большую экономию, особенно в долгосрочной перспективе.

Но помните, что это больше, чем просто самая низкая скорость. Затраты на закрытие рефинансирования обычно составляют несколько тысяч долларов — точно так же, как при покупке дома. Чем выше ваши авансовые платежи, тем больше они съедают ваши сбережения.

Так что ищите самые низкие затраты на закрытие , а также самые низкие процентные ставки.Также имейте в виду, что разные кредитные программы имеют разные ставки рефинансирования. Например, ставки VA, обычные ставки и ставки по кредитам FHA могут сильно различаться. Ставки также могут меняться изо дня в день, поэтому полезно получать котировки рефинансирования в тот же день.

3. Сравните тарифы и сборы

Чтобы убедиться, что вы получаете наилучшую возможную сделку, вы должны получить несколько котировок от разных кредиторов. Но как узнать, предлагает ли кредитор лучшее предложение?

Сравнить оценки кредита

Оценка займа (LE) представляет собой стандартный трехстраничный документ, предоставляемый кредиторами. Эта форма содержит важную информацию, в том числе расчетную процентную ставку, ежемесячный платеж и общую стоимость нового кредита.

LE также предоставляет дополнительную важную информацию, которая может быть полезна при совершении покупок и сравнении котировок рефинансирования.

Например, на второй странице вы сможете увидеть и сравнить комиссии за выдачу кредита. Они существенно различаются от кредитора к кредитору, поэтому покупка по самой низкой комиссии за создание может сэкономить вам много денег заранее.После того, как вы сравните свои ЮЛ рядом, у вас будет гораздо более полное представление о том, какой кредитор действительно предлагает лучшее предложение по вашей новой ипотеке.

Понять проценты по сравнению с погашением основного долга

Еще один замечательный инструмент для ипотечных заемщиков находится на третьей странице. В разделе «Сравнения» вы можете увидеть и сравнить, сколько вы заплатите за пять лет, а также какая часть этих платежей пойдет на погашение основного долга по сравнению с процентами. Вы также найдете свой APR (годовая процентная ставка), который отражает «истинную» стоимость кредита с учетом авансовых платежей.

Поиск штрафов за досрочное погашение

Наконец, не забудьте посмотреть, есть ли какие-либо штрафы за досрочное погашение, связанные с вашим кредитом.

Большинство ипотечных кредитов сегодня не имеют штрафов за досрочное погашение, но проверьте, чтобы быть уверенным.4. Подать документы

Теперь, когда вы выбрали своего кредитора и тип кредита на рефинансирование, который лучше всего соответствует вашим потребностям, пришло время заполнить заявку на кредит и представить финансовые документы. Это важная часть процесса, которая может повлиять на количество времени, необходимое для закрытия кредита.

Время закрытия кредита важно по ряду причин. Главное — блокировка скорости. Не закрытие до истечения срока действия блокировки ставки может привести к дорогостоящим сборам за продление или более высокой процентной ставке.

Своевременная сдача всех документов поможет обеспечить своевременное закрытие кредита. Необходимые документы для рефинансирования обычно включают:

- Платежные квитанции за 30 дней

- Банковские выписки за последние два месяца

- W-2 и/или 1099s за последние два года

- Налоговые декларации за последние два года

- Отчеты об имуществе за последние 60 дней

- Подтверждение страхования домовладельцев

Другие документы могут потребоваться в зависимости от типа кредита, на который вы подаете заявку и детали, связанные с вашим кредитным профилем.

Например, тому, кто работает не по найму, потребуется предоставить больше документов, чем тому, кто является наемным работником по форме W-2. У тех, кто вышел на пенсию и получает социальное обеспечение или пенсию, также будут другие требования.В зависимости от вашей ситуации и типа кредита, на который вы подаете заявку, могут потребоваться дополнительные документы. Ваш кредитор предоставит вам полный список необходимых документов.

5. Оценка и андеррайтинг

Следующим шагом в процессе рефинансирования является оценка дома и андеррайтинг. Ваш кредитор закажет новую оценку дома, чтобы проверить вашу текущую стоимость дома. Андеррайтер рассмотрит ваши документы и предложит условное и / или окончательное одобрение вашего нового кредита.

Сроки выполнения андеррайтинга могут сильно различаться. Некоторые кредиторы могут гарантировать рефинансирование кредита в течение нескольких дней, в то время как другим может потребоваться несколько недель. Время, необходимое для андеррайтинга, зависит от текущего объема кредитора, сложности вашего заявления и наличия оценщиков.

Одна только оценка может занять от одной до двух недель.Как заемщик, эта часть процесса рефинансирования в основном представляет собой игру ожидания. Но вы часто можете сократить время утверждения, предоставив все свои документы сразу и отвечая на дополнительные запросы как можно быстрее.

6. Закрытие дня

Закрытие вашего рефинансирования является последним шагом в этом процессе. Ну, почти.

При рефинансировании вы столкнетесь с «Правом отказа». Это обязательный трехдневный период ожидания, прежде чем ваш кредит будет профинансирован. Это дает домовладельцам небольшое окно, в котором они могут отменить свой рефинансированный кредит, если они передумают.

Если вы продолжите оформление кредита, у вас будет заключительный день и вы подпишете окончательные документы, как и в случае с вашей первой ипотекой. Чтобы ваш заключительный день прошел максимально гладко, рассмотрите следующие шаги:

- Оставайтесь на связи со своим кредитором в дни, предшествующие закрытию сделки. Это может помочь удостовериться, что все необходимые документы и финансовые механизмы для ипотеки на месте.

- Будьте особенно осторожны, чтобы не подавать заявку на дополнительный кредит или использовать кредитные карты больше, чем обычно

- Андеррайтеры обычно проверяют ваш кредитный отчет еще раз непосредственно перед расчетом. Убедитесь, что ваш кредитный профиль максимально приближен к тому, каким он был, когда вы подали заявку на кредит

В наши дни кредиторы обязаны выпустить заключительную информацию (CD) в течение трех дней после закрытия. Процентная ставка, условия и затраты на закрытие в вашем компакт-диске должны точно соответствовать тем, которые указаны в вашей оценке кредита. Заемщики ипотечных кредитов должны сравнить оценку ссуды и заключительную информацию на наличие ошибок. Вам следует внимательно изучить эти документы вместе с вашим кредитором.

Преимущества рефинансирования ипотеки

При рефинансировании важно понимать свои финансовые цели.

Вот несколько сценариев, в которых имеет смысл рассмотреть возможность рефинансирования вашего дома.- Отмена страхования ипотечного кредита: Большинство держателей обычных кредитов могут отказаться от частного ипотечного страхования (PMI), когда они достигают 20% собственного капитала. Но заемщикам FHA не так повезло. Они будут платить взносы по ипотечному страхованию (MIP) до тех пор, пока кредит не будет выплачен или рефинансирован в кредит другого типа. гораздо раньше. И если вы можете сделать это с более низкой процентной ставкой, то экономия может быть значительной

- Уменьшите платеж по ипотечному кредиту: Если вам посчастливилось получить более низкую ставку по новому ипотечному кредиту, вы можете сократить свои ежемесячные потребности в наличных деньгах способ доступа к капиталу вашего дома. Вы можете использовать единовременную сумму практически для любых целей, включая покупку инвестиционной недвижимости, улучшение дома или консолидацию долга

Недостатки рефинансирования ипотеки

Рефинансирование ипотечного кредита не всегда имеет финансовый смысл.

Некоторые домовладельцы могут в конечном итоге платить больше денег в виде сборов и процентов. Вот несколько причин, по которым рефинансирование может не иметь смысла для вас.- Вы снова оплатите расходы на закрытие: Оформление ипотечного кредита недешево. Как и при покупке дома, рассчитывайте заплатить от 2% до 6% от суммы кредита в качестве закрытия расходов

- Расходы по займам могут возрасти: Ваша новая ипотека может привести к еще большему процентному платежу. Например, если вы рефинансируете свой 30-летний кредит в новый 30-летний кредит, вы, вероятно, заплатите больше процентов, чем если бы вы не продлили срок погашения кредита

- Ваша процентная ставка может увеличиться: Если ставки в целом выросли с тех пор, как вы взяли свой первоначальный жилищный кредит, возможно, вы не сможете рефинансировать на более низкую ставку. Обычно нет смысла рефинансировать, если ваша процентная ставка вырастет

Имейте в виду, что рефинансирование — не единственный вариант.

Если вы хотите использовать собственный капитал, кредит на домашний капитал или кредитная линия на домашний капитал (HELOC) могут помочь вам обналичить деньги без рефинансирования существующей ипотеки. Внимательно поработайте со своим кредитным специалистом, чтобы определить, какой тип кредита лучше всего подходит для вашей уникальной ситуации.Часто задаваемые вопросы о процессе рефинансирования

Как работает процесс рефинансирования?

Рефинансирование предполагает замену текущего кредита на новый. Когда вы рефинансируете, вы подаете заявку на новую ипотеку так же, как когда вы купили свой дом. После одобрения средства от вашего нового кредита будут использованы для погашения существующей ипотеки. Это эффективно заменяет ваш старый ипотечный кредит на новый — как правило, с более низкой процентной ставкой, более низким ежемесячным платежом или какой-либо другой выгодой.

Сколько времени занимает процесс рефинансирования?

Некоторым кредиторам требуется больше времени, чем другим, для завершения рефинансирования.

Как правило, банки и кредитные союзы могут занять немного больше времени, чем онлайн-кредиторы. Большинство кредиторов в среднем где-то от 30-45 дней для рефинансирования ипотечного кредита.Как я могу претендовать на рефинансирование дома?

Вы должны соответствовать определенным критериям для рефинансирования ипотеки. Для рефинансирования потребуются стабильный доход, хороший кредитный рейтинг, приемлемое соотношение долга к доходу и, по крайней мере, некоторый собственный капитал.

Сколько стоит рефинансирование?

Затраты на рефинансирование ипотечного кредита аналогичны расходам, связанным с покупкой дома. Затраты на закрытие в США обычно составляют в среднем от 2 до 5 процентов от суммы кредита. Это от 2000 до 5000 долларов на каждые 100 000 долларов, которые вы занимаете. Тем не менее, есть определенные расходы, такие как страхование титула владельца, которые вы не понесете при рефинансировании, что делает сборы за рефинансирование немного ниже, чем сборы за покупку дома.

Вам возвращают деньги при рефинансировании?

Если вы одобрены для этого, вы можете получить деньги назад при рефинансировании. Такие кредиты считаются рефинансированием наличными. Ставки и сборы иногда могут быть выше для них. Обязательно уточните у своего кредитора, хотите ли вы вернуть деньги.

Должен ли я рефинансировать с моим текущим ипотечным кредитором?

Если вы довольны своим нынешним кредитором, это может быть достаточной мотивацией для рефинансирования в той же компании. Но, хотя преимущества хорошего обслуживания клиентов важны, вы все равно должны убедиться, что ваш существующий ипотечный кредитор может достичь ваших целей рефинансирования, прежде чем двигаться вперед. Проконсультируйтесь с несколькими другими кредиторами, прежде чем подписывать контракт, чтобы убедиться, что ваш текущий кредитор действительно предлагает самые низкие ставки и сборы.

Влияет ли рефинансирование на мой кредитный рейтинг?

Согласно FICO, жесткий запрос от кредитора снизит ваш кредитный рейтинг на пять пунктов или меньше. Если у вас сильная кредитная история и нет других кредитных проблем, влияние может быть еще меньше. И падение временное. Ваши баллы снова поднимутся, обычно в течение нескольких месяцев, при условии, что все остальное в вашей кредитной истории останется положительным. К счастью, большинство кредитных скоринговых бюро засчитывают несколько запросов на получение ипотечного кредита как один, если они сделаны в течение определенного периода времени (14-30 дней). Таким образом, вы можете подать заявку в несколько разных кредиторов, и при этом ваш кредит не будет многократно испорчен.

Что плохого в рефинансировании?

Основным недостатком любого типа рефинансирования является стоимость, связанная с кредитом.

Даже рефинансирование без затрат на закрытие по-прежнему сопряжено с расходами в виде более высокой процентной ставки или большей суммы кредита. Другим недостатком рефинансирования является то, что он начинает ваш кредит заново. Поэтому, если ваш дом почти оплачен, и вы хотите обналичить свой капитал, вы можете предпочесть кредит под залог дома или кредитную линию под залог дома (HELOC), а не рефинансирование.Нужна ли оценка для рефинансирования?

Некоторые программы рефинансирования не требуют проведения оценки. FHA Streamline Refinances и ссуды рефинансирования со снижением процентной ставки VA (VA IRRRL) обычно не требуют оценки. Для большинства других потребуется оценка.

Как часто вы можете рефинансировать?

В большинстве случаев вы можете рефинансировать так часто, как пожелаете. Тем не менее, некоторые кредиторы ищут период выдержки между ипотечными кредитами или определенное время между оценками.

Соберите документы по кредиту и заполните заявку.

Соберите документы по кредиту и заполните заявку. Но вы должны выбрать правильную стратегию рефинансирования для того, чего вы надеетесь достичь. Существует три основных вида кредитов на рефинансирование:

Но вы должны выбрать правильную стратегию рефинансирования для того, чего вы надеетесь достичь. Существует три основных вида кредитов на рефинансирование: Но переход на другой тип кредита мог бы принести дополнительные преимущества.

Но переход на другой тип кредита мог бы принести дополнительные преимущества. Так что ищите самые низкие затраты на закрытие

Так что ищите самые низкие затраты на закрытие

Большинство ипотечных кредитов сегодня не имеют штрафов за досрочное погашение, но проверьте, чтобы быть уверенным.

Большинство ипотечных кредитов сегодня не имеют штрафов за досрочное погашение, но проверьте, чтобы быть уверенным. Например, тому, кто работает не по найму, потребуется предоставить больше документов, чем тому, кто является наемным работником по форме W-2. У тех, кто вышел на пенсию и получает социальное обеспечение или пенсию, также будут другие требования.

Например, тому, кто работает не по найму, потребуется предоставить больше документов, чем тому, кто является наемным работником по форме W-2. У тех, кто вышел на пенсию и получает социальное обеспечение или пенсию, также будут другие требования. Одна только оценка может занять от одной до двух недель.

Одна только оценка может занять от одной до двух недель. Это может помочь удостовериться, что все необходимые документы и финансовые механизмы для ипотеки на месте.

Это может помочь удостовериться, что все необходимые документы и финансовые механизмы для ипотеки на месте. Вот несколько сценариев, в которых имеет смысл рассмотреть возможность рефинансирования вашего дома.

Вот несколько сценариев, в которых имеет смысл рассмотреть возможность рефинансирования вашего дома. Некоторые домовладельцы могут в конечном итоге платить больше денег в виде сборов и процентов. Вот несколько причин, по которым рефинансирование может не иметь смысла для вас.

Некоторые домовладельцы могут в конечном итоге платить больше денег в виде сборов и процентов. Вот несколько причин, по которым рефинансирование может не иметь смысла для вас. Если вы хотите использовать собственный капитал, кредит на домашний капитал или кредитная линия на домашний капитал (HELOC) могут помочь вам обналичить деньги без рефинансирования существующей ипотеки. Внимательно поработайте со своим кредитным специалистом, чтобы определить, какой тип кредита лучше всего подходит для вашей уникальной ситуации.

Если вы хотите использовать собственный капитал, кредит на домашний капитал или кредитная линия на домашний капитал (HELOC) могут помочь вам обналичить деньги без рефинансирования существующей ипотеки. Внимательно поработайте со своим кредитным специалистом, чтобы определить, какой тип кредита лучше всего подходит для вашей уникальной ситуации. Как правило, банки и кредитные союзы могут занять немного больше времени, чем онлайн-кредиторы. Большинство кредиторов в среднем где-то от 30-45 дней для рефинансирования ипотечного кредита.

Как правило, банки и кредитные союзы могут занять немного больше времени, чем онлайн-кредиторы. Большинство кредиторов в среднем где-то от 30-45 дней для рефинансирования ипотечного кредита.

Даже рефинансирование без затрат на закрытие по-прежнему сопряжено с расходами в виде более высокой процентной ставки или большей суммы кредита. Другим недостатком рефинансирования является то, что он начинает ваш кредит заново. Поэтому, если ваш дом почти оплачен, и вы хотите обналичить свой капитал, вы можете предпочесть кредит под залог дома или кредитную линию под залог дома (HELOC), а не рефинансирование.

Даже рефинансирование без затрат на закрытие по-прежнему сопряжено с расходами в виде более высокой процентной ставки или большей суммы кредита. Другим недостатком рефинансирования является то, что он начинает ваш кредит заново. Поэтому, если ваш дом почти оплачен, и вы хотите обналичить свой капитал, вы можете предпочесть кредит под залог дома или кредитную линию под залог дома (HELOC), а не рефинансирование. Как правило, вам придется ждать шесть месяцев, прежде чем вы сможете рефинансировать с тем же кредитором.

Как правило, вам придется ждать шесть месяцев, прежде чем вы сможете рефинансировать с тем же кредитором. Легко изучить ваши варианты и подать заявку на новый ипотечный кредит.

Легко изучить ваши варианты и подать заявку на новый ипотечный кредит.

Вам нужно будет оплатить расходы на закрытие рефинансирования. Хотя вы можете включить эти расходы в кредит, чтобы не платить их авансом

Вам нужно будет оплатить расходы на закрытие рефинансирования. Хотя вы можете включить эти расходы в кредит, чтобы не платить их авансом Но вы должны выбрать правильную стратегию рефинансирования для того, чего вы надеетесь достичь. Существует три основных вида кредитов на рефинансирование:

Но вы должны выбрать правильную стратегию рефинансирования для того, чего вы надеетесь достичь. Существует три основных вида кредитов на рефинансирование: Но переход на другой тип кредита мог бы принести дополнительные преимущества.

Но переход на другой тип кредита мог бы принести дополнительные преимущества. Так что ищите самые низкие затраты на закрытие , а также самые низкие процентные ставки.

Так что ищите самые низкие затраты на закрытие , а также самые низкие процентные ставки. Например, на второй странице вы сможете увидеть и сравнить комиссии за выдачу кредита. Они существенно различаются от кредитора к кредитору, поэтому покупка по самой низкой комиссии за создание может сэкономить вам много денег заранее.

Например, на второй странице вы сможете увидеть и сравнить комиссии за выдачу кредита. Они существенно различаются от кредитора к кредитору, поэтому покупка по самой низкой комиссии за создание может сэкономить вам много денег заранее. Большинство ипотечных кредитов сегодня не имеют штрафов за досрочное погашение, но проверьте, чтобы быть уверенным.

Большинство ипотечных кредитов сегодня не имеют штрафов за досрочное погашение, но проверьте, чтобы быть уверенным. Например, тому, кто работает не по найму, потребуется предоставить больше документов, чем тому, кто является наемным работником по форме W-2. У тех, кто вышел на пенсию и получает социальное обеспечение или пенсию, также будут другие требования.

Например, тому, кто работает не по найму, потребуется предоставить больше документов, чем тому, кто является наемным работником по форме W-2. У тех, кто вышел на пенсию и получает социальное обеспечение или пенсию, также будут другие требования. Одна только оценка может занять от одной до двух недель.

Одна только оценка может занять от одной до двух недель. Это может помочь удостовериться, что все необходимые документы и финансовые механизмы для ипотеки на месте.

Это может помочь удостовериться, что все необходимые документы и финансовые механизмы для ипотеки на месте. Вот несколько сценариев, в которых имеет смысл рассмотреть возможность рефинансирования вашего дома.

Вот несколько сценариев, в которых имеет смысл рассмотреть возможность рефинансирования вашего дома. Некоторые домовладельцы могут в конечном итоге платить больше денег в виде сборов и процентов. Вот несколько причин, по которым рефинансирование может не иметь смысла для вас.

Некоторые домовладельцы могут в конечном итоге платить больше денег в виде сборов и процентов. Вот несколько причин, по которым рефинансирование может не иметь смысла для вас. Если вы хотите использовать собственный капитал, кредит на домашний капитал или кредитная линия на домашний капитал (HELOC) могут помочь вам обналичить деньги без рефинансирования существующей ипотеки. Внимательно поработайте со своим кредитным специалистом, чтобы определить, какой тип кредита лучше всего подходит для вашей уникальной ситуации.

Если вы хотите использовать собственный капитал, кредит на домашний капитал или кредитная линия на домашний капитал (HELOC) могут помочь вам обналичить деньги без рефинансирования существующей ипотеки. Внимательно поработайте со своим кредитным специалистом, чтобы определить, какой тип кредита лучше всего подходит для вашей уникальной ситуации.