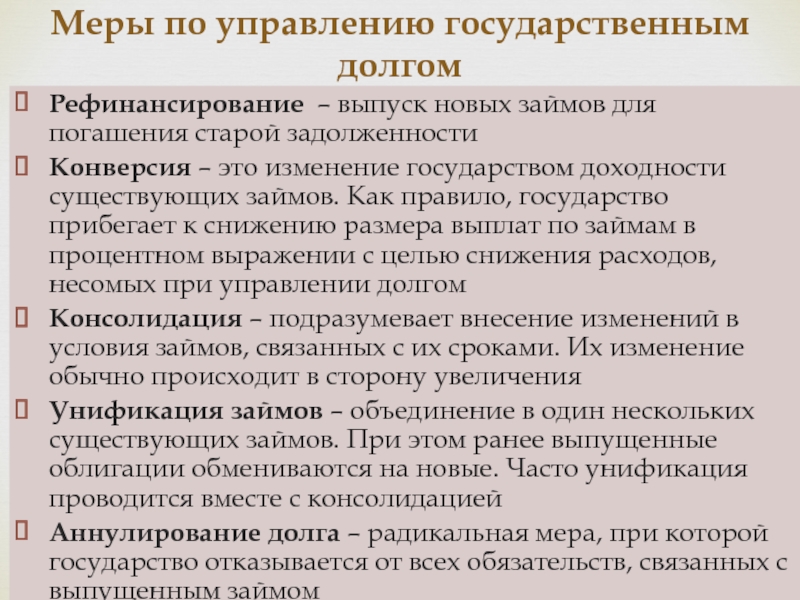

Рефинансирование долга: возможности и ограничения

Часто кредит или заём, взятый для решения финансовых проблем, сам становится непосильным грузом. В таких случаях можно оформить рефинансирование долга, которое позволяет снизить процентную ставку, изменить срок выплаты, график платежей и т. д. В этой статье рассмотрим, чем оно выгодно, какие есть ограничения и когда стоит пользоваться данной услугой.

Возможности рефинансирования долга

Эта услуга заключается в замене ранее взятого долгового обязательства на новое с другими условиями. Основная цель рефинансирования долга – это снижение финансовой нагрузки и удобство выплат:

- Уменьшение процентной ставки – тем самым снижается общая сумма задолженности и размер ежемесячного платежа;

- Изменение валюты – например, когда курс иностранной валюты растет по отношению к российской;

- Объединение нескольких задолженностей в одну или, наоборот, разбивка единого долга на несколько;

- Изменение срока погашения всего долга и/или графика ежемесячных выплат.

Рефинансирование долга используется по двум основным причинам:

- Невозможность обслуживания и погашения задолженности по текущим условиям (срокам, размеру процентной ставки, графику выплат и т. д.). В этом случае рефинансирование является вынужденной мерой, позволяющей заёмщику снизить финансовую нагрузку и успешно погасить долг.

- Появление более выгодных предложений на рынке. Заемщик может рефинансировать долг и в том случае, если не испытывает финансовых затруднений. Например, чтобы упростить выплату нескольких задолженностей, объединив их в одну, а также получить дополнительное финансирование за счет больше размера нового займа.

Ограничения по рефинансированию долга

Существует несколько факторов, которые могут стать препятствием для рефинансирования финансового долга:

Репутация клиента. Финансовые организации заинтересованы в том, чтобы заемщики вовремя осуществляли платежи и погашали долги в установленных размерах.

Рыночная конъюнктура. Нестабильная ситуация на рынке с высокими рисками, повышение ставки Центрального Банка – негативные факторы, которые могут препятствовать рефинансированию. Причем не только финансовые организации реже в таких случаях идут навстречу клиенту, но и заёмщикам самим невыгодно оформлять новый долг с неизвестными, хоть и потенциально более выгодными, условиями.

Политика финансовой организации. Кредитору невыгодно, чтобы клиент рефинансировал взятый у него кредит, так как это снижает прибыль от ежемесячных выплат. Поэтому часто банки или МФО в договоре на выдачу кредита прописывают условия, которые либо усложняют возможность рефинансирования, либо делают его невозможным или невыгодным.

В целом, рефинансирование долга – это довольно эффективный инструмент поправить свое финансовое положение или получить дополнительные денежные средства. Однако, пользоваться им нужно с осторожностью, так как иногда внешне заманчивое предложение может только усугубить ситуацию. Финансовый сервис «Здесь Легко» сотрудничает с официально зарегистрированными микрофинансовыми организациями. Наши специалисты помогут выбрать подходящую программу рефинансирования и заключить договор на выгодных для вас условиях.

К списку новостейШаг

1

2

3

Ежемесячный платеж по долгуУкажите сумму в рублях

Остаток по текущему долгуУкажите сумму остатка по задолженности

Номер телефона (обязательно)

Электронная почта

Укажите предмет залога

Марка (обязательно)

Модель (обязательно)

Год выпуска

Пробег, в км

VIN (обязательно)

подробнее о бонусах к займуУкажите ваши ФИО

ФИО (обязательно)

Заявка успешно оформленаМенеджер перезвонит вам в ближайшее время

1000 бонусов

Мы добавили вам 1000 бонусов за прохождение шага №3

Отправить еще одну заявку Нажимая кнопку, вы даете свое согласие на обработку и хранение своих персональных данных.

Подписка на рассылку и спецпредложения

100 бонусов

при подпискеПри подписке вы получаете бонусы на оплату платежей по графику

Списать долги, по кредитам, отзывы. Рефинансирование кредита Уфа. Реструктуризация кредита, задолженности.

- Частичное снижение долговых обязательств

- Рефинансирование

- Реструктуризация

Бывают случаи, когда выплачивать кредит в прежнем объёме нет возможности, а процедура банкротства не подходит. Тогда наши специалисты могут помочь уменьшить сумму ежемесячных выплат по кредитам, а также отменить назначенные штрафы и неустойки.

Рассмотрим иные способы снижения долговой нагрузки помимо процедуры банкротства физического лица:

Частичное снижение долговых обязательств

Суд признаёт кредитный договор расторгнутым, при этом штрафы и неустойки отменяются, а сумма основного долга фиксируется.

Досрочное расторжение договора в одностороннем порядке урегулировано Гражданским кодексом РФ (ст. 408 и 450). Выделяют 2 варианта расторжения договора:

-

по соглашению сторон. Плательщик подаёт заявление кредитору, уплачивает суммы процентов, пеней, штрафов, которые накоплены на момент договора. Далее он уплачивает и основной долг, но досрочно.

-

по решению суда. Плательщик (заёмщик) подаёт заявление по собственной инициативе в суд. В заявлении он просит расторгнуть договор с кредитором, при этом уменьшить или вовсе отменить сумму процентов по кредиту, пеней, штрафов. После судебного заседание выдаётся решение суда.

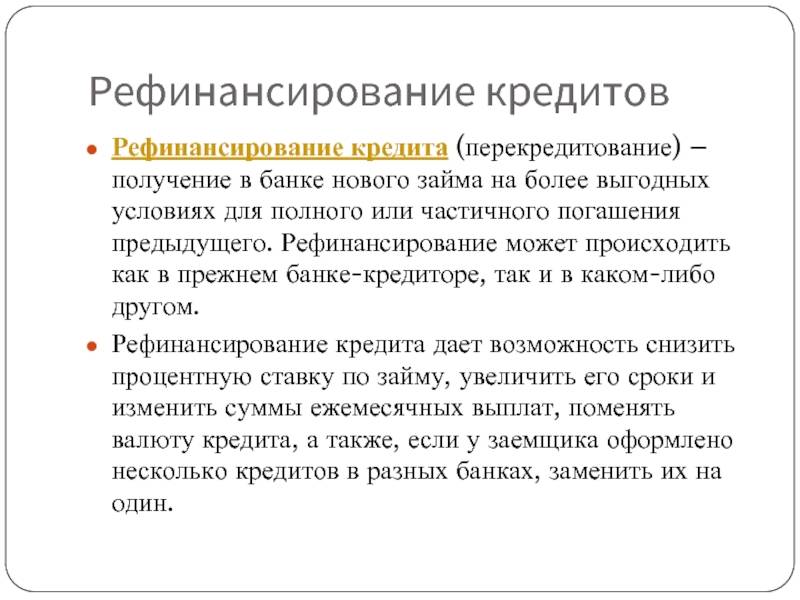

Рефинансирование

Рефинансирование позволяет существенно улучшить условия выплаты кредита за счёт изменения условий договора, объединения нескольких кредитов в одну сумму, за счёт снижения нагрузки по выплатам.

Данная процедура урегулирована законом № 353-ФЗ «О потребительском кредите» и заключается в оформлении нового кредита, цель которого — погасить уже существующие.

Процедура рефинансирования начинается с анализа всех условий и выводом о том, насколько экономически целесообразно проводить данный процесс в конкретном случае. Для этого производится анализ информации о действующих кредитах, изучаются условия договора кредитования, а также актуальные предложения финансовых организаций, рассчитываются возможные новые выплаты и потенциальные дополнительные траты, которые нужно будет уплатить в счёт комиссии, страховки и прочего.

После анализа данных принимается решение и подаётся документация в банк.

Реструктуризация

Если по каким-то причинам заёмщик не способен вносить ежемесячные кредитные платежи в установленный графиком срок, имеет смысл провести реструктуризацию.

Реструктуризация, произведённая в срок, поможет уменьшить сумму ежемесячного платежа, снизить нагрузку тем самым восстановив платежеспособность.

Реструктуризация кредита – это изменение условий кредитного договора, которая может производиться только в банке, в котором оформлен этот кредит. Она даёт следующие возможности:

-

уменьшить процентную ставку,

-

увеличить срок кредитования,

-

поменять валюту кредита и платежа,

-

отменить накопленные штрафы и неустойки.

Если Вы обратитесь к нашим опытным юристам, мы гарантируем грамотное проведение рефинансирования или реструктуризация Ваших кредитов и однозначно улучшим условия кредитного договора.

Подтверждаю согласие с политикой обработки персональных данных

Позвонить

Рефинансирование долга — Financial Edge

Что такое рефинансирование долга?

Под рефинансированием понимается процесс пересмотра условий существующего кредитного соглашения для облегчения благоприятных изменений процентной ставки, графика платежей и/или других условий соглашения. Изменения, как правило, отражают текущие рыночные условия и кредитный рейтинг компании. Рефинансирование долга помогает компании реорганизовать свои финансовые обязательства путем замены существующих кредитных соглашений и, как правило, обеспечивает большую операционную гибкость с точки зрения сроков погашения и денежных ресурсов.

Изменения, как правило, отражают текущие рыночные условия и кредитный рейтинг компании. Рефинансирование долга помогает компании реорганизовать свои финансовые обязательства путем замены существующих кредитных соглашений и, как правило, обеспечивает большую операционную гибкость с точки зрения сроков погашения и денежных ресурсов.

Основные моменты обучения

- Рефинансирование долга — это процесс, посредством которого компания реорганизует свои финансовые обязательства путем изменения условий существующих долгов.

- Компании стремятся рефинансировать свою задолженность, чтобы уменьшить процентные платежи, изменить графики платежей, найти более выгодные условия кредита, снизить риск и/или получить больше денежных средств.

- Рефинансирование долга, как правило, более распространено в периоды падения процентных ставок.

- Рефинансирование долга сопряжено со значительными сопутствующими затратами, которые следует учитывать при оценке процесса.

Подробнее

Компании обычно стремятся рефинансировать долговые обязательства, чтобы получить более выгодные условия займа, часто в ответ на изменение экономических и рыночных условий.

Процентные ставки

Действующая процентная ставка является одним из основных факторов рефинансирования корпоративного долга. Когда компания выпускает долговые обязательства, график купонов отражает преобладающие рыночные процентные ставки и кредитный рейтинг компании. Поскольку процентные ставки цикличны, более сильная экономика может сопровождаться более низкими процентными ставками. В эти периоды более низких ставок многие компании могут решить рефинансировать и сократить свои долговые обязательства.

Кредитный рейтинг

Когда кредитоспособность компании существенно улучшается после выпуска долга, можно рефинансировать непогашенный долг по более низкой ставке, отражающей улучшение обстоятельств. Компании рефинансируют, когда выгоды перевешивают затраты, связанные с рефинансированием.

Приток денежных средств

Если компания получает значительный приток денежных средств, это событие может улучшить финансовые показатели компании (платежеспособность, ликвидность и долг) и тем самым ее кредитный рейтинг. Рефинансирование может привести к сокращению непогашенной задолженности и снижению процентных ставок.

Высокая доходность акций

Если акции торгуются на повышенных уровнях, левередж компании снижается. Компания может удвоить ставку на более высокую цену акций, чтобы выпустить акции и сократить долг, еще больше снизив соотношение долга к собственному капиталу. Таким образом, компания имеет хорошие возможности для любого будущего долгового финансирования.

Предприятия периодически оценивают свои балансы, чтобы определить задолженность, которая может быть рефинансирована по более низкой ставке или на основе улучшения кредитоспособности. Компании рефинансируют по разным причинам, некоторые из которых включают снижение процентных ставок по кредитам, консолидацию долга, изменение структуры кредита или высвобождение денежных средств. Кроме того, тип долга, который выпускает компания, зависит от ее конкретных потребностей. Существует несколько типов вариантов рефинансирования, некоторые из которых включают в себя:

Кроме того, тип долга, который выпускает компания, зависит от ее конкретных потребностей. Существует несколько типов вариантов рефинансирования, некоторые из которых включают в себя:

- Срочное рефинансирование: Это происходит, когда компания выпускает новый долг, который используется для замены первоначального кредита. Новый долг предполагает более низкие процентные платежи и может предложить более благоприятный график выплаты процентов. Это самый распространенный вид рефинансирования.

- Рефинансирование наличными: Это обычное дело для долга, взятого под залоговые активы. Такое рефинансирование может быть предпринято, когда стоимость базового актива увеличилась или доля капитала актива увеличилась из-за периодических платежей. Рефинансирование с выплатой наличных позволяет (частично) отозвать собственный капитал в активе в обмен на более высокий долг. Хотя уровень долга увеличивается, компания получает доступ к наличным деньгам.

- Рефинансирование наличными: Как и рефинансирование наличными, рефинансирование наличными также требует залоговых активов. Если у компании есть избыточные денежные средства, она может использовать эти денежные средства для погашения некоторой части непогашенной задолженности и снижения отношения кредита к стоимости (LTV), что приводит к меньшим платежам и/или сокращению графика платежей.

- Консолидация долга: У компании может быть несколько непогашенных долгов, взятых в разное время по ставкам, превышающим действующие ставки. В таких случаях консолидация части или всей непогашенной задолженности может быть эффективным способом рефинансирования. Компания получает один кредит по ставке ниже, чем их текущая средняя процентная ставка по нескольким кредитным продуктам. Затем этот единый кредит может быть использован для погашения существующего долга, что приведет к более низкому общему графику выплаты процентов.

Другим термином, который обычно используется взаимозаменяемо с рефинансированием, является реструктуризация. По сути, оба связаны с реорганизацией долга компании для улучшения ее операционной гибкости и финансового положения. Разница в том, что реструктуризация долга проводится, когда заемщик испытывает финансовые затруднения и не может выполнить свои платежные обязательства. Часто это делается даже тогда, когда рыночные условия или кредитный рейтинг компании не улучшились или даже ухудшились. Рефинансирование долга гораздо шире и происходит, когда заемщик использует улучшенные рыночные условия или кредитную позицию для получения более выгодных условий. Результатом корпоративного рефинансирования обычно является улучшение финансовых перспектив компании. Однако с рефинансированием могут быть связаны штрафы, затраты на закрытие и транзакционные сборы, которые следует учитывать и которые могут сделать рефинансирование запретительным.

По сути, оба связаны с реорганизацией долга компании для улучшения ее операционной гибкости и финансового положения. Разница в том, что реструктуризация долга проводится, когда заемщик испытывает финансовые затруднения и не может выполнить свои платежные обязательства. Часто это делается даже тогда, когда рыночные условия или кредитный рейтинг компании не улучшились или даже ухудшились. Рефинансирование долга гораздо шире и происходит, когда заемщик использует улучшенные рыночные условия или кредитную позицию для получения более выгодных условий. Результатом корпоративного рефинансирования обычно является улучшение финансовых перспектив компании. Однако с рефинансированием могут быть связаны штрафы, затраты на закрытие и транзакционные сборы, которые следует учитывать и которые могут сделать рефинансирование запретительным.

Пример

Давайте рассмотрим пример, чтобы увидеть, когда рефинансирование долга имеет смысл, а когда нет.

Важно отметить, что есть несколько факторов, помимо экономических, которые в конечном итоге влияют на решение о рефинансировании. Как правило, решение принимается в каждом конкретном случае.

Как правило, решение принимается в каждом конкретном случае.

Заключение

Рефинансирование долга позволяет компании воспользоваться улучшенным кредитным рейтингом и/или благоприятными рыночными условиями, такими как более низкие процентные ставки. Когда выгоды перевешивают затраты на рефинансирование, это может принимать форму повышенной операционной гибкости, большего количества наличных средств и предпочтительных сроков выполнения обязательств по реализации бизнес-стратегий.

Раскрытие информации: эта статья была подготовлена Сомилом Бхансали, директором Oppenheimer & Co. Inc. Его мнение не обязательно совпадает с мнением фирмы. Настоящая статья не является и ни при каких обстоятельствах не может быть истолкована как предложение о продаже или покупке каких-либо ценных бумаг. Приведенный здесь материал был получен из различных источников, считающихся надежными, и может быть изменен без предварительного уведомления.

Oppenheimer & Co. Inc. ведет бизнес на всех основных биржах и членах SIPC 4560017.1

ведет бизнес на всех основных биржах и членах SIPC 4560017.1

Поделиться этой статьей

Рефинансирование долга малого бизнеса

Пандемия вынудила многие предприятия брать дополнительные долги, пытаясь выжить. Поскольку экономика продолжает восстанавливаться, владельцы бизнеса могут искать способы более эффективного управления своим долгом. Рефинансирование долга является хорошим вариантом для предприятий, которые имеют высокую долговую нагрузку и хотят увеличить денежный поток, тратя меньше в месяц на проценты.

Что такое рефинансирование долга?

Рефинансирование долга — это когда компания решает переработать свои долги, чтобы увеличить денежный поток и улучшить ликвидность. Как правило, это включает в себя консолидацию, которая снижает процентную ставку и/или продлевает сроки. Рефинансирование может использоваться компаниями для повышения ставок, сокращения долга и подготовки бизнеса к слиянию или выкупу. Это также может быть хорошим вариантом для компаний, стремящихся к росту, поскольку увеличение денежного потока может позволить им сосредоточиться на покупке нового оборудования, недвижимости или найме большего количества сотрудников.

Это также может быть хорошим вариантом для компаний, стремящихся к росту, поскольку увеличение денежного потока может позволить им сосредоточиться на покупке нового оборудования, недвижимости или найме большего количества сотрудников.

Процесс обычно включает объединение долга в один кредит. Преимущества этого включают:

Нижние ежемесячные платежи

Нижние процентные ставки

Возможно, менее частые платежи

Размышления о рефинансировании?

Если вы думаете о рефинансировании своего долга, вот несколько вещей, которые следует учитывать.

Знайте свой месячный бюджет

Прежде чем вы начнете думать о рефинансировании, вы должны хорошо понимать свой месячный бюджет. Это поможет вам определить, сколько долга вы можете погасить каждый месяц. После того, как вы составили свой бюджет, вы можете обнаружить, что устранение некоторых долгов или консолидация кредитов поможет улучшить ежемесячный денежный поток.

Это поможет вам определить, сколько долга вы можете погасить каждый месяц. После того, как вы составили свой бюджет, вы можете обнаружить, что устранение некоторых долгов или консолидация кредитов поможет улучшить ежемесячный денежный поток.

Посмотрите на свои текущие долги

Прежде чем решить, какие долги рефинансировать, вы должны провести инвентаризацию того, что вы в настоящее время должны, кому и процентная ставка. Обратите особое внимание на кредиты с более высокими ставками или невыгодными условиями. Получение более низкой ставки или продление срока кредита может высвободить часть вашего денежного потока, чтобы сосредоточиться на других вещах.

Консолидировать

После того, как вы определились, на каких долгах вы хотите сосредоточиться, вам следует подумать об объединении их в один кредит. Кредит консолидации обычно может дать вам лучшую ставку и более низкий ежемесячный платеж. Консолидированные долги также более управляемы, поскольку вы можете сделать один платеж вместо того, чтобы платить нескольким кредиторам.

Консолидированные долги также более управляемы, поскольку вы можете сделать один платеж вместо того, чтобы платить нескольким кредиторам.

Перед консолидацией вы должны принять к сведению кредиты, которые вы хотите консолидировать, и их ставки, чтобы вы могли выяснить, какая смешанная ставка будет для нового кредита. Это даст вам представление о том, что вам нужно, и поможет направить ваш разговор с вашим банкиром. Вы также должны внимательно изучить условия кредита, сборы и возможные штрафы за досрочное погашение.

Хотя рефинансирование долга может быть положительным, вы также должны рассмотреть, является ли это правильным вариантом. Вы хотите подтвердить, что ваш текущий кредит не имеет штрафа за досрочное погашение. Вы также можете временно понизить свой кредитный рейтинг, поскольку технически подаете заявку на дополнительные кредиты. Наконец, текущие условия процентной ставки могут быть не такими благоприятными, как когда вы получили свой первоначальный кредит.