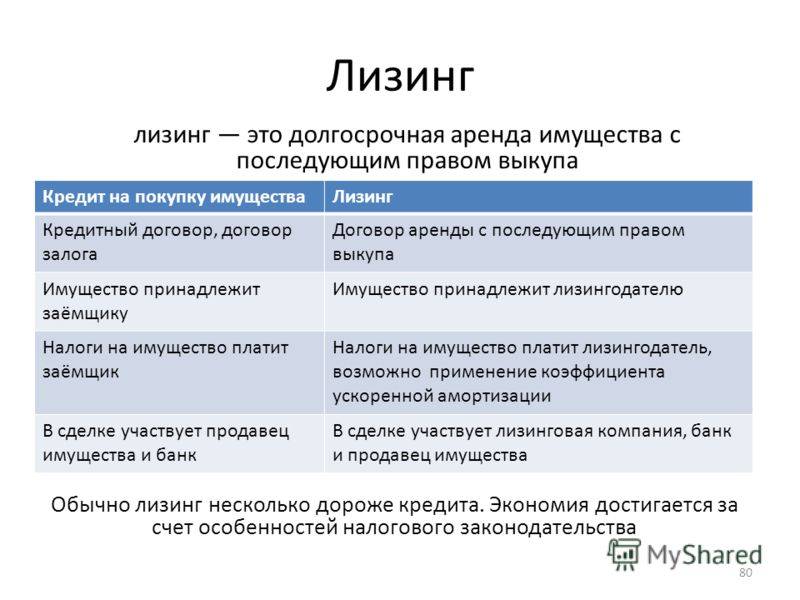

Отличия лизинга от кредита

Отличия лизинга от кредитаПреимущества и недостатки

Каждый бизнес, связанный с производством или предоставлением услуг, требует наличия определенного перечня основных средств: помещений, оборудования, техники, специальных инструментов, приспособлений и так далее. Далеко не каждое предприятие может позволить себе затраты на их покупку.

Оглавление

1. Чем отличается лизинг от обычного кредитования

2. Преимущества лизинга

3. Недостатки лизинга

Finance UA

Обновлено 19 марта 2021

Получение кредита на покупку необходимых основных средств часто сопряжено как со сложностями его оформления в финансовых учреждениях, так и с непосильной финансовой нагрузкой.

В этой ситуации на помощь приходят лизинговые компании. Зачастую именно использование лизинга позволяет не только начать, но и основательно «раскрутить» бизнес-идеи, расширить уже имеющийся бизнес, быстрее перейти на самоокупаемость и получение прибыли без необходимости вложения крупных сумм средств.

Что же такое «лизинг»? Лизинг (от английского слова to lease – передавать в аренду) – определенный вид финансовых услуг, особая форма кредитования, которая используется для приобретения основных средств предприятиями, а также различных товаров для физических и юридических лиц.

Чем отличается лизинг от обычного кредитования

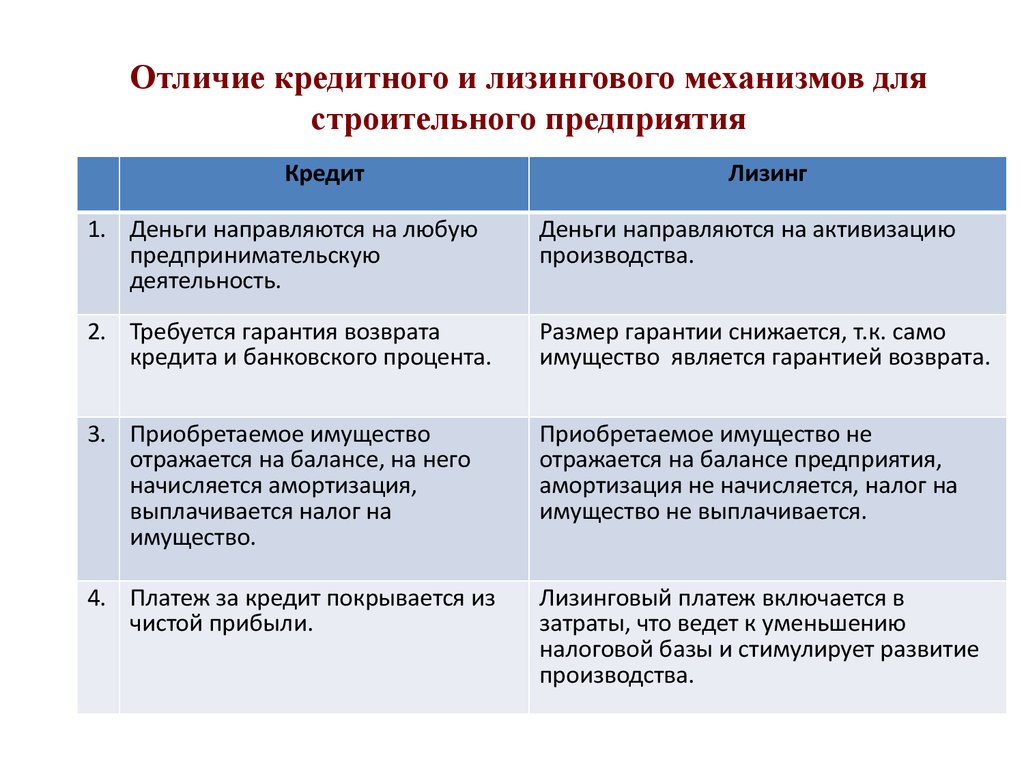

Ключевым отличием лизинга от обычного кредитования является то, что предприятие получает не средства для покупки нужного оборудования, а сразу само оборудование во временное пользование.

После внесения последнего платежа по договору клиент имеет право переоформить оборудование на себя. То есть по сути лизинг представляет собой аренду с правом (но не обязательством) последующего выкупа.

Отличие от обычного кредитования состоит также в том, что при обычной покупке оборудования клиент уже потратил на него одолженные у банка деньги. И в случае, если оборудование (или здание) ему не понадобится в дальнейшем, ему придется самостоятельно искать способ его продать.

После окончания срока действия договора лизинга клиент имеет право решить: выкупать ему это оборудование или нет. Если он решает выкупить его у лизингодателя, в обязательном порядке рассчитывается амортизация (износ) оборудования, и при покупке клиент имеет право осуществить выкуп за меньшую сумму (с учетом начисленной амортизации). Если же оборудование в результате длительной эксплуатации пришло в состояние, которое не представляет интереса для клиента, тот может отказаться от его выкупа.

Яркий пример использования лизинга в коммерческой деятельности – организация службы такси. Купить сразу большое количество машин для наполнения таксопарка может оказаться непомерной нагрузкой, да и получить такой кредит на старте бизнеса будет крайне сложно.

К тому же автомобили, используемые в службе такси, эксплуатируются очень интенсивно, а значит, быстро изнашиваются. И может случиться так, что к моменту, когда предприниматель наконец-то выплатил кредит, полученный для покупки автомобилей, они уже будут в таком состоянии, что понадобится опять обновлять автопарк.

В случае заключения договора лизинга по его окончанию предприниматель имеет право заключить новый договор на использование других автомобилей, то есть взять в лизинг новую технику.

Преимущества лизинга

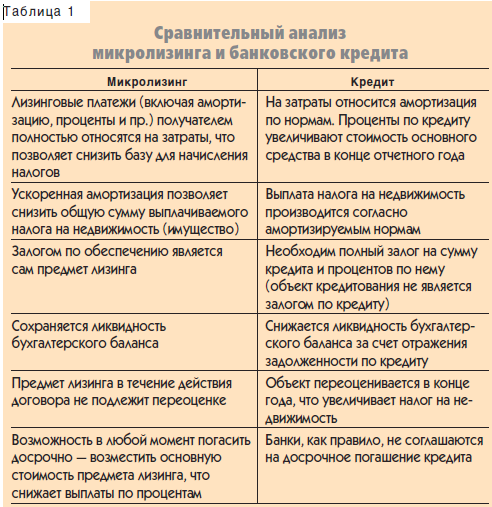

1. Большая лояльность к клиенту. Принимая решение по договору, лизинговая компания менее скована, чем финансовое учреждение, поскольку предмет лизинга находится в ее собственности до окончания срока действия договора. Это означает, что такая компания ничем не рискует. Поэтому требования к заемщику будут менее жесткими.

В то же время банки очень жестко оценивают риски и в обязательном порядке требуют залог, которого может и не быть.

2. Индивидуальный и гибкий график платежей.

В отличие от банковского учреждения, где изначально утвержден конкретный график внесения оплат, лизинговая компания может установить для каждого клиента индивидуальный график, с учетом особенностей его деятельности.

Лизинговая компания может учесть даже такие факторы, как сезонность бизнеса клиента, и предоставить ему отсрочку по внесению платежей.

3. Больший срок финансирования по лизингу, чем срок действия кредитного договора. Лизинговые компании более гибко относятся к сроку действия лизингового договора, и в случаях, когда банки дают кредит на 2-3 года, согласны рассматривать договор на 5 и даже 10 лет. Это дает возможность заемщику более равномерно распределить кредитную нагрузку, без особого ущерба для своего бюджета.

4. Лизинговое имущество свободно от претензий кредиторов. Поскольку до окончания срока действия договора лизинга имущество принадлежит лизинговой компании, на него не могут наложить штраф или арест кредиторы, так как оно фактически не принадлежит тому, в чьем пользовании находится.

5. В лизинг можно взять имущество, бывшее в употреблении. Прокредитовать покупку не нового оборудования часто довольно проблематично, ведь в качестве залога банк не захочет его рассматривать, и придется искать что-то подходящее.

В случае с лизинговой компанией она может по желанию клиента предоставить как новое, так и уже бывшее в употреблении оборудование, что также существенно уменьшает затраты клиента.

Недостатки лизинга

Там, где есть достоинства, всегда есть и недостатки. Разберем, какие же есть минусы у этой казалось бы безупречной схемы.

1. Собственник имущества – лизинговая компания.

Предприниматель, подписавший лизинговый договор, пользуется лизинговым имуществом, но не имеет права им распоряжаться. Любые действия, которые предпринимаются в отношении этого имущества, например, передача в другой город, перемещение по другому адресу – должны в обязательном порядке согласовываться с лизингодателем.Скажем, если клиент пользуется автомобилем, приобретенным в лизинг, он не может самостоятельно отремонтировать его или перекрасить, не уведомив лизинговую компанию.

2. Лизинговое имущество не может служить залогом. То, что в первом случае выступало достоинством (имущество свободно от претензий кредиторов), является и слабым местом. В случае владения предприниматель мог бы использовать имущество в качестве залога для получения нового кредита на развитие бизнеса. В случае же с лизинговым оборудованием он не может так поступить.

То, что в первом случае выступало достоинством (имущество свободно от претензий кредиторов), является и слабым местом. В случае владения предприниматель мог бы использовать имущество в качестве залога для получения нового кредита на развитие бизнеса. В случае же с лизинговым оборудованием он не может так поступить.

3. Лизинговые платежи облагаются налогом на добавленную стоимость (НДС). Платежи по лизинговому договору облагаются налогом на добавленную стоимость. Это не выгодно, если предприниматель, использующий лизинговое оборудование, не является плательщиком НДС (например, работает по упрощенной системе налогообложения) или клиент является физическим лицом.

Увеличение расходов на обслуживание такого договора делает его малопривлекательным. В этом случае имеет смысл рассмотреть вариант обычного кредитного договора.

К слову, в 2020 году в Украине стартовала государственная программа стимуляции малого бизнеса через выдачу кредитов на развитие под низкие проценты.

В этой статье мы рассказываем как это работает через историю трех предпринимателей.

Еще в одном материале мы объясняли, какие существуют схемы погашения кредитов, в чем их отличие и преимущества.

Чем отличается лизинг от кредита — МК Лизинг

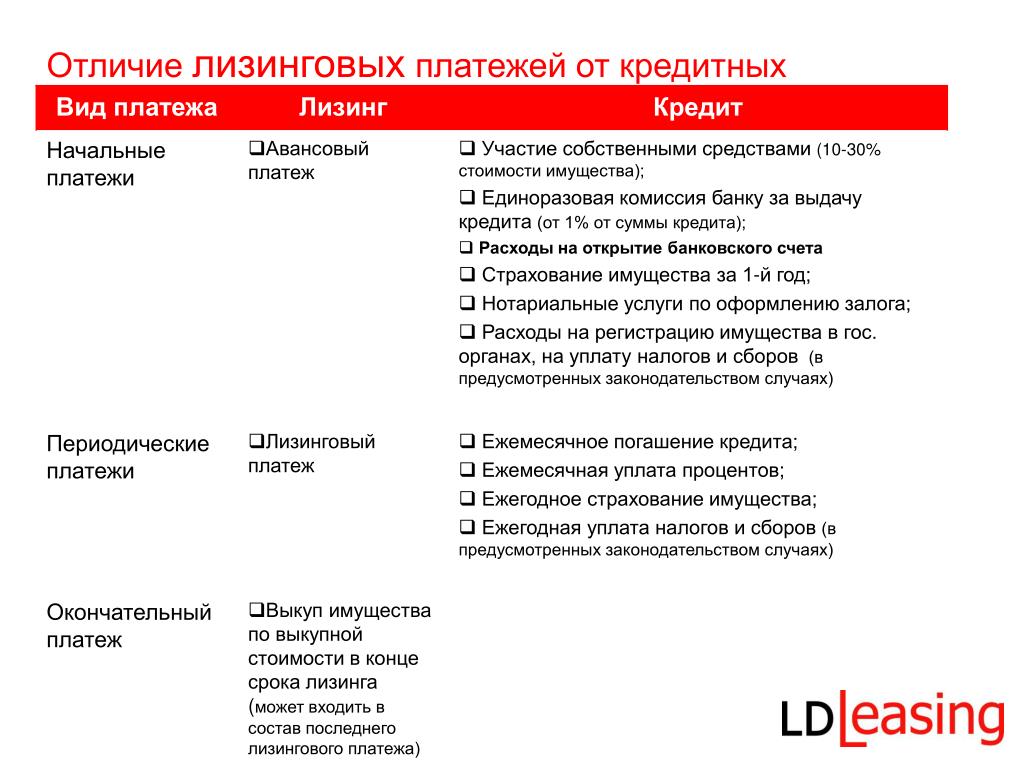

В сети можно найти множество разных статей о том, в чем принципиальные отличия кредита и лизинга для компании. Мы решили свести основные особенности каждого предложения в один материал для вашего самостоятельного изучения. Бизнес должен принимать решение о рисках и возможностях в индивидуальном порядке.Понятия: кредит и лизинговый договор

Рассмотрим, какая разница между упомянутыми финансовыми документами и узнаем, с какими документами вам нужно выстраивать отношения с банком, а с какими – взаимодействовать с лизингодателем.Итак, кредит — это вид денежного займа от банковской организации, который берут на актуальные для бизнеса цели и определенный срок. То есть клиент получает деньги на руки и имеет право на их использование как собственник, по своему усмотрению. Пример: человек берет кредит, идет на авторынок и приобретает на эти средства машину. При этом он мог взять большую сумму, чем впоследствии потратит, или меньшую, а недостачу мог закрыть своими «кровными». В таком случае человек получает свою покупку в собственность. Однако если выплаты по кредиту на автомобиль (или по другому имуществу) не будут погашаться в нужное время, банк может забрать транспортное средство. Если мы говорим о юридическом лице, то оно может взять сумму также и на покупку имущества, совершение собственных выплат, оплату иных кредитных обязательств. Получателями денежных средств могут быть как индивидуальные предприниматели, так и общества с ограниченной ответственностью, публичные и непубличные акционерные общества.

Пример: человек берет кредит, идет на авторынок и приобретает на эти средства машину. При этом он мог взять большую сумму, чем впоследствии потратит, или меньшую, а недостачу мог закрыть своими «кровными». В таком случае человек получает свою покупку в собственность. Однако если выплаты по кредиту на автомобиль (или по другому имуществу) не будут погашаться в нужное время, банк может забрать транспортное средство. Если мы говорим о юридическом лице, то оно может взять сумму также и на покупку имущества, совершение собственных выплат, оплату иных кредитных обязательств. Получателями денежных средств могут быть как индивидуальные предприниматели, так и общества с ограниченной ответственностью, публичные и непубличные акционерные общества.

К слову, есть юридические лица, которые по умолчанию не могут взять кредит даже на малый срок. К ним относятся те, кто имеют признаки фиктивной работы, кто имеют отрицательные чистые активы и те, кто работает в убыток и не знает, как начать зарабатывать и выйти в плюс.

Лизинговый договор — это документ, в рамках которого клиент получает автомобиль, оборудование или другой предмет в пользование сразу, а владельцем официально до погашения всех платежей становится компания, то есть лизингодатель. Благодаря такому механизму бизнес организует получение любого имущества, инструментов для осуществления деятельности, техники от надежных поставщиков.

Плюсы кредита

Одним из поводов для того, чтобы рассмотреть данный финансовый инструмент — возможность взять сумму на срок до 20 лет, то есть в долгосрочном периоде. Это естественным образом позволяет снизить кредитную нагрузку по платежам. Уменьшение затрат на сегодняшний день или год — налицо.Как мы уже отмечали, несомненным бонусом кредита можно назвать то, что компания после оформления договора может владеть имуществом как собственностью. Это означает, что в случае отсутствия платежей и образования задолженности банк сможет отобрать свое только через суд.

Кроме того, проценты по кредиту ниже, чем по лизинговым предложениям, что иногда кажется выгоднее для некоторых компаний. В сложной ситуации представители банка могут пойти навстречу и предоставить «кредитные каникулы», которые позволят пройти бизнесу сложные времена. Этот вопрос решается индивидуально и не всегда положительно, но такая возможность при достаточных основаниях и убедительных аргументах касаемо светлого будущего — есть.

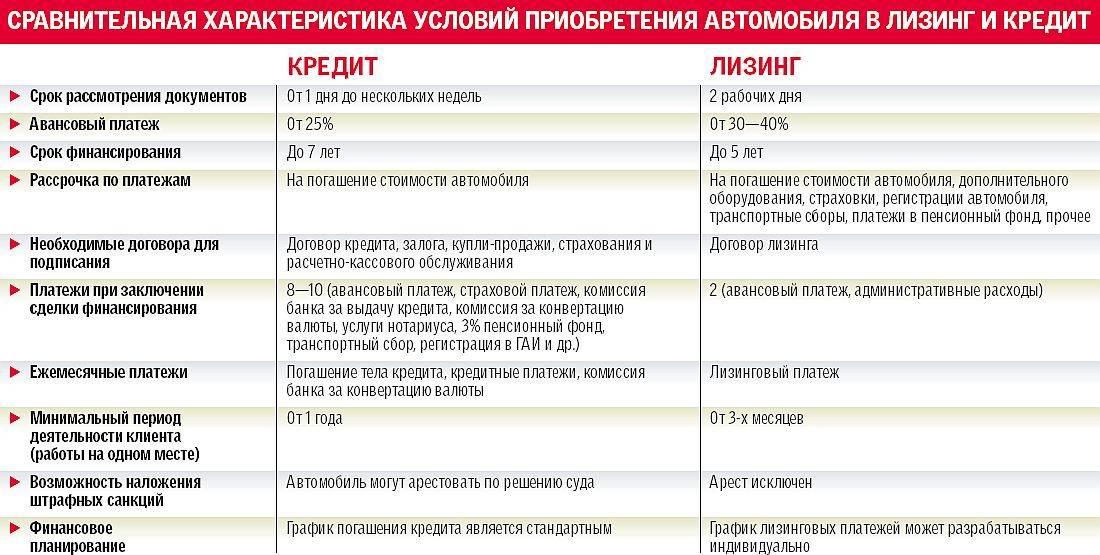

Посредством кредита можно пользоваться полной суммой без первоначального взноса. Этим данная услуга выгодно отличается от лизинга, где аванс — необходимое условие.

Минусы кредита

Банк обычно крайне внимательно относится к выбору заемщика и требует от него быть полностью благонадежным в соответствии со строгими критериями. Среди перечня бумаг в пакете предоставляемых документов для заявки на кредит может быть:- Финансовая отчетность за несколько лет

- Объём средств на балансе

- Выписки по расчетным счетам за все годы работы

- Справки из налоговой

- Готовность обеспечить поручительство или дополнительное обеспечение кредита

В каждой финансовой компании они индивидуальны.

В каждой финансовой компании они индивидуальны.Если говорить об экономии через минимизацию налогов, то с кредитом не стоит на это рассчитывать. Налоговых льгот не предусмотрено.

Кроме того, все заемщики банка после заключения сделки обязаны проводить ежемесячные платежи по стандартному графику. Для сезонного или цикличного бизнеса это будет вряд ли удобно.

Отметим также, что кредит для компаний одобряют быстро и сразу в исключительных случаях. Как правило, сделку кредитования в банке рассматривают пару недель.

Преимущества лизингового договора

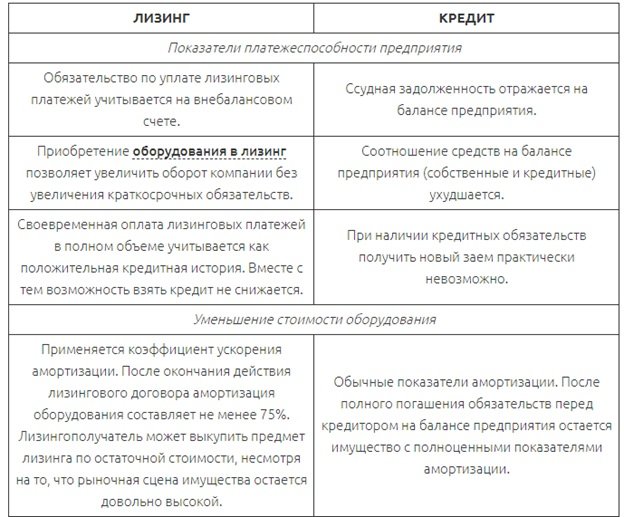

Описывать достоинства подобной сделки начнем с того, что приобретение имущества через лизинг исключает залог как условие. Причина в том, что предмет лизингового договора изначально оформлен на лизингодателя.Часто предприниматели обращаются к лизинговым компаниям для того, чтобы выгоднее купить оборудование и получать доход от его использования. В этом варианте – объект является максимально ценным и выступает основой бизнеса. Поэтому требования к заемщикам здесь более лояльные. Но нужно понимать, что при отсутствии залога им остается лизинговое приобретенное имущество до момента его выкупа, то есть после закрытия всего долга.

Поэтому требования к заемщикам здесь более лояльные. Но нужно понимать, что при отсутствии залога им остается лизинговое приобретенное имущество до момента его выкупа, то есть после закрытия всего долга.

Особой темой, которую обсуждают в контексте преимуществ лизинга, является уменьшение налогов на прибыль и НДС для юридического лица по закону РФ. При выплате в рамках договора с лизинговой компанией эти средства включают в расходы — уменьшается налоговая база. Использовать данный вариант могут все лизингополучатели. В связи с этим лизинговые договоры выгоднее кредитных. Налоговый бонус!

Важный пункт: персонифицированный сервис. С учетом того, что у банка в наличии общий набор кредитных программ, в то время как лизинговые работают более гибко. Исходя из ситуации конкретного клиента менеджеры обязательно помогут сделать удобный график платежей, подберут нужный срок договора аренды и другие важные условия.

Кроме того, специалисты компании-лизингодателя обычно бесплатно проводят консультацию по выбору поставщика (продавца) и поиску лучших цен рынка на оборудование для бизнеса, что проще, чем искать самостоятельно. Более того, часто производители представляют скидки для таких контрагентов, что позволяет купить дешевле, чем через кредит на любой срок.

Более того, часто производители представляют скидки для таких контрагентов, что позволяет купить дешевле, чем через кредит на любой срок.

Также кроме указанных услуг лизинговая берет на себя часть обслуживания – например, страхование покупки собственности или имущества в момент ее эксплуатации. В целом потребности по обслуживанию предмета сделки в рамках лизинга закрыты полностью и предприниматель свободен заниматься своей основной работой и повышать заработок.

Составить и подписать договор с компанией здесь быстро — максимум один-два дня.

Кроме того, в отличие от условий банка ставка может быть пониженной, если у организации хватает денег на максимальный аванс или нужно оформить сотрудничество на короткий срок — на год.

Особенности лизингового договора

Имейте в виду, если бизнес не провел следующий платеж согласно договору, то лизингополучателю намного сложнее договориться о какой-то отсрочке. К примеру, вы подписали документы на покупку автомобиля и наряду с амортизацией не платите начисленные взносы и проценты по ним в течение ряда месяцев (даже не год!). Так как имущество и так является собственностью лизинговой, то и последствия от этих действий находятся на расстоянии вытянутой руки.

Так как имущество и так является собственностью лизинговой, то и последствия от этих действий находятся на расстоянии вытянутой руки.Разница в условиях между финансовыми услугами и в том, что здесь необходима определенная сумма в качестве первого взноса, который зависит от стоимости имущества.

Если банк выдает кредит под разные цели, то лизинговый договор заключают под конкретную цель: автомобиль, оборудование или другое имущество. По сути, подобное оформление отношений остается арендой до окончания всех платежей лизингополучателем.

Важный момент: есть 2 схемы оплат данных услуг. Равными платежами и с ежемесячным уменьшением. В первом случае мы рассчитываем, что во время всего срока сотрудничества объём выплат будет одинаков и не учитывается уменьшение стоимости предмета сделки. После организация может выкупить его по остаточной стоимости.

Во втором — учитывается фактор снижения ценности и после завершения срока сотрудничество организация может купить предмет сделки на более дорогих условиях.

Что общего?

С другой стороны, данные финансовые услуги имеют некоторые, относительно минимальные, сходства. Можно отправить заявку и на кредит, и на одобрение лизингового договора онлайн. Также люди в комментариях иногда пишут, что в обоих случаях можно попросить скидку — это все индивидуально. Часто банки физически не могут изменить условия — это не предусмотрено системой. С арендой имущества — это возможно.Теоретически также можно сотрудничать одинаковое количество времени: 5 лет или 3 года.

Договор о кредите — двусторонний: между банком и организацией, во втором случае — в сотрудничестве задействованы 3 участника.

Автокредит: за и против

Вам предлагают кредит на автомобиль. Для каких клиентов это будет выгодным? Для тех, кто не боится ускоренной амортизации транспортного средства при более скромных процентах и коэффициентах, нежели при аренде с возможностью выкупить автомобиль в конце сотрудничества с компанией. Кроме того, компания остается свободной в том, чтобы произвести продажу имущества (оно не является залогом) и досрочно закрыть кредит.

Самые популярные термины в финансировании.

Кредитный договор — вид соглашения между банком и юридическим лицом на предоставление некой суммы под проценты на какой-то срок. Чем меньше ставка, тем выгодней кредит и меньше расходы на его обслуживание. Обычно рынок предоставляет множество кредитных предложений, а предприниматель подбирает исходя из своих запросов наиболее интересный вариант.Кредитный заемщик — лицо, которое берет кредит у банка, возможное условие — залог. Им может быть как индивидуальный предприниматель, так и компания.

НДС — налог на добавленную стоимость, который взымается у организаций, исходя из сферы ее деятельности.

Платеж по кредиту — рубли, которые идут банку согласно установленным процентам и величине остаточной задолженности в установленный срок. Может быть как равным, так и убывающим: уменьшаться с годами (может и каждый месяц понемногу).

Сравнение преимуществ и потенциальных проблем и принятие решения должно основываться на анализе следующих пунктов: индивидуальные условия аренды от лизингодателя, нюансы кредитования, погашения задолженности и последующего выкупа.

Как самостоятельно выбрать?

Если юрлицо хочет определиться с оптимальным вариантом, то нужно сначала.- Изучить, доступны ли ему какие-то субсидии от государства или другие преференции.

- Обратиться в несколько банков для выяснения подробностей по тем возможностям, которые они могу предоставить — о кредитах

- Рассчитать итоговую экономию по ставкам налогов.

- Размер конечной стоимости. Здесь нужно посчитать, сколько в итоге придется заплатить до окончания сотрудничества.

- Наличие прибыли или свободных средств на погашение регулярных выплат. Если их минимальное количество, то лучше рассматривать кредит на долгий срок.

- Экономия на налогах. Бухгалтер должен посчитать, какой вариант будет интереснее именно для вашего юридического лица – более низкой ставки или сниженных налогов.

- Особенности бизнес-процессов. Если в деятельность включен фактор сезонности, то лизинг позволяет установить гибкий график платежей.

В банке же юридическое лицо физически не сможет получить такую «рассрочку».

В банке же юридическое лицо физически не сможет получить такую «рассрочку».

В банке же юридическое лицо физически не сможет получить такую «рассрочку».

В банке же юридическое лицо физически не сможет получить такую «рассрочку».Изменения в законодательстве

В последние годы предприниматели задавались вопросом о том, влияют ли просрочки по лизингу на кредитную историю. Так вот – с 2022 года лизинговые организации обязаны предоставлять информацию о своей работе в Бюро кредитных историй. Речь идет обо всей информации: заключении договора, графике платежей, валюте, истории просрочек и даже о факте заявки на предоставление данной услуге. Данные будут максимально подробными и включают в себя 350 пунктов.Предполагается, что подобная практика повысит дисциплинированность клиентов, которые систематически допускали просрочку и не чувствовали последствий своих действий. Добросовестный бизнес не почувствовал этих изменений, в то время как не очень надежные компании столкнулись с проблемами при поиске финансирования. Если раньше задержка платежа на несколько дней не имела значения, то сейчас влияет напрямую на кредитную историю клиента.

С другой стороны, благодаря нововведениям можно улучшить свою кредитную репутацию:

- Вовремя вносить платежи. Лучше всего делать это заранее, чтобы избежать технических задержек. Если ситуация патовая, то ни в коем разе не допускать задержки более, чем в 30 дней.

- Мониторить свою кредитную историю, чтобы там не было некорректной информации. Если вы ее обнаружили – приложить все усилия для ее исправления.

- Внимательно изучать документы, которые вы подписываете – особенно в части досрочного расторжения, а также обязательных дополнительных условий и требований — о страховании и уплате налогов.

- Трезво оценивать свои финансовые возможности

- Понимать, что перед заключением соглашения как на кредит, так и на лизинг нужно иметь финансовую подушку для платежей минимум на 6 месяцев. Грамотная оценка рисков и экономическая грамотность – наше все.

- При работе с лизинговой компанией выбрать наиболее комфортный график выплат.

Подведение итогов

С точки зрения профессионального развития и оптимизации налогообложения лизинг является самым выгодным предложением на рынке. Однако если вашей организации необходимы деньги для пополнения оборота либо для вас критично, на ком будет право собственности на выбранное имущество — тогда остается только вариант кредитных предложений. В любом случае — решение за вами.Поделиться в соцсетях

Стоит ли арендовать или купить автомобиль?

В этой статье:

- Что нужно знать перед арендой автомобиля

- Что нужно учитывать перед покупкой автомобиля

- Какой кредитный рейтинг необходим для лизинга или покупки автомобиля?

- Какой вариант подходит именно вам?

- Разберитесь со своей кредитной ситуацией, прежде чем арендовать или купить

Когда приходит время покупать новый автомобиль, потребители часто сталкиваются с запутанным выбором: арендовать или купить? Чтобы решить, следует ли вам арендовать или купить автомобиль, важно учитывать несколько факторов, включая стоимость, ограничения, предпочтения и многое другое.

Оба варианта имеют свои преимущества и недостатки, а это означает, что, как и почти все остальное в личных финансах, решение о том, что лучше, зависит от ваших индивидуальных потребностей и активов. Вот что следует учитывать, прежде чем принимать решение.

Что нужно знать перед арендой автомобиля

Аренда автомобиля позволяет вам водить новый автомобиль без необходимости брать кредит или вкладывать крупную сумму денег. Вместо этого вам, возможно, потребуется внести небольшой первоначальный взнос, а затем ежемесячный платеж в течение срока аренды. По истечении срока вы можете продлить аренду, вернуть автомобиль, купить его или обменять на новый договор аренды.

Условия аренды могут варьироваться в зависимости от вашей кредитоспособности, первоначального взноса, дохода и других факторов, которые могут варьироваться от дилера к дилеру.

Преимущества аренды автомобиля

Люди, которые арендуют автомобиль вместо покупки, получают множество преимуществ:

- Меньшие ежемесячные платежи : При аренде автомобиля вы платите только за время, которое вы буду управлять транспортным средством. Ваша стоимость основана на разнице между стоимостью автомобиля, когда вы его арендуете, и остаточной стоимостью — сколько, по прогнозам дилера, будет стоить автомобиль, когда вы вернете его в конце срока аренды.

- Меньший первоначальный взнос : Поскольку вы не покупаете автомобиль и не берете кредит, лизинг обычно не требует такого высокого первоначального взноса, как автокредит. И хотя может быть разумно вложить в аренду больше денег, чем требуется, чтобы снизить ежемесячный платеж, вам может не понадобиться, если условия хорошие.

- Меньше расходов на ремонт : Новые автомобили, как правило, требуют меньше ремонта, чем бывшие в употреблении, и даже если вам нужно лизинговое обслуживание, оно может быть включено в гарантию автомобиля. Техническое обслуживание будет в основном касаться замены масла, шин и тормозов.

- Опыт работы с новым автомобилем : Поскольку срок аренды большинства автомобилей составляет всего 36 месяцев, вы всегда будете водить совершенно новый или почти новый автомобиль. Лизинг также дает водителям возможность получить более крупный или более роскошный автомобиль, чем они могли бы себе позволить, если бы покупали его сразу.

- Меньше хлопот : Процесс прекращения аренды, как правило, менее сложен, чем если бы вам пришлось продать автомобиль, который вам больше не нужен. Вам не нужно беспокоиться о подготовке автомобиля к просмотру, проверять покупателей, договариваться о цене или заниматься передачей права собственности. После того, как ваша аренда закончится, дилер позаботится об этом процессе.

Ваша стоимость основана на разнице между стоимостью автомобиля, когда вы его арендуете, и остаточной стоимостью — сколько, по прогнозам дилера, будет стоить автомобиль, когда вы вернете его в конце срока аренды.

Ваша стоимость основана на разнице между стоимостью автомобиля, когда вы его арендуете, и остаточной стоимостью — сколько, по прогнозам дилера, будет стоить автомобиль, когда вы вернете его в конце срока аренды. Лизинг также дает водителям возможность получить более крупный или более роскошный автомобиль, чем они могли бы себе позволить, если бы покупали его сразу.

Лизинг также дает водителям возможность получить более крупный или более роскошный автомобиль, чем они могли бы себе позволить, если бы покупали его сразу.Недостатки лизинга автомобиля

Несмотря на то, что у лизинга есть много плюсов, есть и некоторые минусы, о которых следует подумать, прежде чем выбрать лизинг:

- Отсутствие собственности : Аренда автомобиля всегда обязаны соблюдать условия вашего договора аренды, о чем вам не нужно беспокоиться, если вы полностью владеете автомобилем после выплаты автокредита. Вы также не можете модифицировать транспортное средство по какой-либо причине.

- Ограничения по использованию : Большинство доступных арендных договоров могут серьезно ограничить ваш разрешенный пробег, как правило, до 12 000 или даже 10 000 миль или менее в год. Если вы превысите лимит, вы будете платить дополнительную плату за каждую дополнительную милю, обычно от 10 до 25 центов за милю. По данным Министерства транспорта США, почти 25% американских рабочих ездят на работу более 42 миль в день, поэтому дополнительные расходы на километраж могут быстро возрасти, что делает лизинг гораздо менее выгодной сделкой.

- Более дорогой в долгосрочной перспективе : С финансовой точки зрения аренда со временем становится дороже, чем владение, просто потому, что вы всегда платите за автомобиль. Более того, вождение нового автомобиля со стоянки дилера приводит к огромной потере стоимости автомобиля, поскольку его статус меняется с «нового» на «подержанный», и вы будете постоянно расплачиваться за эту потерю каждый раз, когда берете новый. арендовать. Наконец, вам может потребоваться приобрести страховое покрытие GAP, которое помогает оплатить разницу между суммой, которую вы должны, и стоимостью транспортного средства, если автомобиль будет списан.

- Нет денег на следующую машину : Когда вы покупаете машину и имеете положительный собственный капитал — машина стоит больше, чем вы должны — ее продажа дает вам большую часть денег, которую вы можете использовать для следующей покупки. Однако с арендой вы этого не получите. Кроме того, затраты на окончание аренды могут быть высокими, если есть большой износ или если вы досрочно расторгнете соглашение.

- Сложные условия : Договоры аренды содержат много мелкого шрифта, который может быть труден для понимания. Если вы не хотите жить по сложному набору правил каждый раз, когда садитесь за руль, лучше купить.

арендовать. Наконец, вам может потребоваться приобрести страховое покрытие GAP, которое помогает оплатить разницу между суммой, которую вы должны, и стоимостью транспортного средства, если автомобиль будет списан.

арендовать. Наконец, вам может потребоваться приобрести страховое покрытие GAP, которое помогает оплатить разницу между суммой, которую вы должны, и стоимостью транспортного средства, если автомобиль будет списан.На что обратить внимание перед покупкой автомобиля

Процесс покупки автомобиля немного сложнее лизинга, но имеет свои преимущества. Вы можете купить новый или подержанный автомобиль у дилера или у частного лица. Если вы покупаете у дилера, вы можете обменять текущий автомобиль, чтобы снизить продажную цену сделки.

Вы можете купить новый или подержанный автомобиль у дилера или у частного лица. Если вы покупаете у дилера, вы можете обменять текущий автомобиль, чтобы снизить продажную цену сделки.

Независимо от того, покупаете ли вы у дилера или у частного лица, вам, скорее всего, придется договориться о цене, чтобы заключить сделку по продаже. Вы даже можете проверить у нескольких продавцов в этом районе, чтобы получить преимущество.

Если вы не купите автомобиль сразу за наличные, вам потребуется взять автокредит для финансирования покупки. Вы можете получить кредит напрямую от кредитора, работать с одним из кредиторов, с которым сотрудничает дилер, или найти своего собственного кредитора, например, ваш банк или кредитный союз. Вам может потребоваться внести большой авансовый платеж, чтобы получить одобрение.

Условия автокредита, включая процентную ставку, могут варьироваться в зависимости от вашей кредитоспособности, дохода и других факторов. После закрытия кредита вы будете ежемесячно выплачивать основную сумму и проценты, в течение которых кредитор сохраняет за собой право собственности на автомобиль. После того, как вы погасите кредит, вы получите право собственности на автомобиль.

После того, как вы погасите кредит, вы получите право собственности на автомобиль.

Преимущества покупки автомобиля

Если вы думаете о покупке вместо лизинга, есть несколько преимуществ, которые вы получите в процессе:

- Владение автомобилем делайте со своим автомобилем все, что хотите, в том числе вносите изменения и проезжаете столько миль, сколько хотите. Как правило, единственное требование, которое вы увидите от кредитора, — это минимальная сумма автострахования.

- Деньги за следующую машину : Если через некоторое время вы устанете от своей машины и у вас будет положительный капитал, у вас останется немного наличных денег, оставшихся от продажи, которые вы можете использовать для внесения первоначального взноса за следующую машину, что потенциально сэкономит ваши деньги.

- Больше сбережений в долгосрочной перспективе : Хотя ежемесячный платеж по аренде может быть ниже, чем по автокредиту, платежи не заканчиваются, когда вы берете в аренду новый автомобиль. С другой стороны, как только вы погашаете кредит за купленный автомобиль, вы полностью владеете автомобилем, и ваши единственные расходы включают техническое обслуживание и ремонт.

- Никаких расходов по окончании срока аренды : Несмотря на то, что продажа автомобиля может быть сопряжена с некоторыми расходами, вам не нужно беспокоиться об оплате чрезмерного износа или надбавок за пробег, как при заключении договора аренды.

С другой стороны, как только вы погашаете кредит за купленный автомобиль, вы полностью владеете автомобилем, и ваши единственные расходы включают техническое обслуживание и ремонт.

С другой стороны, как только вы погашаете кредит за купленный автомобиль, вы полностью владеете автомобилем, и ваши единственные расходы включают техническое обслуживание и ремонт.Недостатки покупки автомобиля

Хотя есть несколько веских причин подумать о покупке автомобиля, есть и другие, которые могут дать вам повод переосмыслить его:

- Более высокие затраты на продажу вероятно, вам нужно будет внести больше денег, чем при аренде. Если у вас нет наличных денег, это может стать большим препятствием.

- Более высокие ежемесячные платежи и затраты на ремонт : Автокредиты, как правило, более дорогие в краткосрочной перспективе с более высокими ежемесячными платежами, которые включают проценты. Кроме того, если вы планируете пользоваться автомобилем дольше нескольких лет, вы, вероятно, со временем будете платить больше за техническое обслуживание и ремонт, особенно после истечения гарантии производителя.

- Амортизация : Независимо от того, покупаете ли вы новый или подержанный автомобиль, его стоимость со временем будет снижаться. Если автомобиль обесценивается быстрее, чем вы платите по кредиту, вы можете оказаться с отрицательным капиталом. Если это произойдет, и автомобиль будет конфискован, или вы захотите обменять его или продать, вам нужно будет сделать единовременный платеж кредитору, чтобы покрыть дефицит, вызванный продажей. Если вы не можете этого сделать, вы можете застрять с автомобилем, который вы не можете себе позволить или который вам больше не нужен, пока у вас не будет положительного капитала.

Кроме того, если вы планируете пользоваться автомобилем дольше нескольких лет, вы, вероятно, со временем будете платить больше за техническое обслуживание и ремонт, особенно после истечения гарантии производителя.

Кроме того, если вы планируете пользоваться автомобилем дольше нескольких лет, вы, вероятно, со временем будете платить больше за техническое обслуживание и ремонт, особенно после истечения гарантии производителя.Какой кредитный рейтинг необходим для аренды или покупки автомобиля?

Лизинг автомобиля может быть сложнее, чем его покупка, если ваша кредитная история не в лучшем состоянии, прежде всего потому, что лизинг обычно распространяется только на новые автомобили, в то время как вы можете получить автокредит на недорогой подержанный автомобиль. Вот что вам нужно знать для каждого.

Вот что вам нужно знать для каждого.

Кредитный рейтинг, необходимый для аренды автомобиля

Если вы хотите арендовать новый автомобиль, лучше иметь хотя бы хороший кредит. Хотя технически возможно получить лизинг с плохой кредитной историей, как правило, это не очень хорошая идея. Мало того, что варианты ограничены, вам, возможно, придется заплатить непомерные сборы, которые могут сделать приобретение нового автомобиля недоступным.

Если вам не нужно в ближайшее время менять свой текущий автомобиль, возможно, будет лучше поработать над улучшением вашей кредитоспособности, прежде чем подавать заявку на лизинг или автокредит:

- Проверьте свой кредитный рейтинг и отметьте области, которые нуждаются для решения.

- Ищите и сообщайте о любой ошибочной информации в ваших кредитных отчетах.

- Займитесь просроченными платежами и своевременно оплачивайте долги.

- Держите остатки на кредитной карте относительно низкими.

- Избегайте ненужных заимствований.

Если у вас нет времени работать над улучшением своей кредитоспособности, знайте, что аренда может помочь вам увеличить кредитоспособность, поскольку вы будете ежемесячно вовремя оплачивать счета. Хотя ссуда или лизинг с высокой стоимостью не являются идеальным вариантом, они могут помочь вам получить более выгодные условия в будущем.

Кредитный рейтинг, необходимый для покупки автомобиля

Ваш кредитный рейтинг часто напрямую связан с вашими шансами на одобрение автокредита и процентной ставкой, которую вы будете платить. Это связано с тем, что в глазах кредитора чем ниже ваш балл, тем меньше вероятность того, что вы погасите кредит вовремя, а отклонение заявок и взимание более высоких процентных ставок — это способы избежать или смягчить этот риск.

Таким образом, несмотря на то, что кредит на машину с плохой кредитной историей можно получить, это может быть дорого. Вместо этого работайте над созданием своего кредита, если у вас есть время. Если вы этого не сделаете, автокредиты также могут помочь вам создать положительную кредитную историю, поскольку вы своевременно вносите ежемесячный платеж.

Какой вариант подходит именно вам?

Выбор между покупкой или арендой автомобиля сводится к выбору гибкости и доступности по сравнению с долгосрочными затратами и личными предпочтениями.

Если у вас не так много наличных денег, и вы хотите получать небольшие ежемесячные платежи и надеетесь избежать риска капитального ремонта, аренда может иметь смысл. С другой стороны, если вам нужна долгосрочная доступность, более широкий выбор транспортных средств и возможность долго и упорно водить свои автомобили, покупка может показаться лучшим способом.

Разберитесь со своей кредитной ситуацией, прежде чем арендовать или купить

Независимо от того, какой вариант вы выберете, узнайте, как выглядит ваш кредит, прежде чем начать процесс. Проверьте свой кредитный рейтинг Experian, чтобы увидеть, в каком состоянии он находится, и поищите способы улучшить его, прежде чем брать в аренду или покупать. Это может не только дать вам представление о ваших шансах на одобрение, но и помочь вам увидеть, какие области вам нужно решить.

В чем разница между финансированием и лизингом автомобиля?

Проще говоря, лизинг автомобиля — это когда вы арендуете его на определенный период времени, тогда как финансирование автомобиля — это когда вы платите ежемесячно за автомобиль с целью владения им по истечении установленного времени. Лизинг часто дешевле, но вы никогда не будете владеть автомобилем, поэтому каждый из них имеет свои преимущества.

В этом руководстве мы познакомим вас с лизингом и финансированием транспортного средства, а также с ключевыми различиями между ними.

Что такое лизинг автомобилей?

Лизинг предоставляет вам доступ к новейшим маркам и моделям на определенный период времени, часто от двух до пяти лет. Однако, в отличие от покупки автомобиля на деньги, вам не нужно беспокоиться об амортизации или окончательном платеже. По окончании соглашения вы просто возвращаете ключи и можете бесплатно перейти на другой совершенно новый автомобиль.

Аренда автомобиля имеет согласованный годовой лимит пробега, выбор комплектации и цвета автомобиля, а также гибкие варианты оплаты, адаптированные к лицу, арендующему автомобиль. Вы платите авансовый гибкий первоначальный платеж, а затем установленную ежемесячную плату, которая включает в себя ежегодный дорожный налог. Эти сборы устанавливаются на срок действия вашего контракта.

Вы платите авансовый гибкий первоначальный платеж, а затем установленную ежемесячную плату, которая включает в себя ежегодный дорожный налог. Эти сборы устанавливаются на срок действия вашего контракта.

Арендованный автомобиль также поставляется с гарантией производителя, и есть вариант пакета обслуживания, который будет охватывать общее техническое обслуживание и ремонт, замену шин и другие факторы для дополнительного спокойствия.

Узнайте больше о том, как работает лизинг автомобилей, из нашего понятного руководства.

Что такое автомобильное финансирование?

Финансирование автомобиля — это способ покупки автомобиля, при котором оплата производится ежемесячно, а не авансом. Вы платите депозит и ежемесячные платежи, а часто и комиссию в конце контракта, если вы хотите сохранить автомобиль, известный как платеж на воздушной подушке. Иногда вы можете вернуть его обратно, в зависимости от вашего соглашения.

Двумя наиболее распространенными видами финансирования являются покупка в рассрочку и покупка по личному контракту, известная как PCP. Вам, вероятно, придется платить проценты за финансируемый автомобиль, если только вы не заключили сделку с нулевой процентной ставкой.

Вам, вероятно, придется платить проценты за финансируемый автомобиль, если только вы не заключили сделку с нулевой процентной ставкой.

Финансируемое транспортное средство обычно поставляется с гарантией производителя, но вы будете нести ответственность за техническое обслуживание, налоги и т. д. Чаще всего они поставляются с согласованным пробегом до тех пор, пока не будет выплачена полная стоимость транспортного средства.

В чем разница между лизингом автомобилей и лизингом? Финансирование?

Ниже вы найдете основные различия между лизингом и финансированием автомобиля.

Лизинг часто обходится дешевле — ваши первоначальные затраты и ежемесячные платежи, как правило, дешевле при лизинге, поэтому вы получаете больше за свои деньги.

У вас есть финансовый автомобиль — если вы заключаете финансовый договор, вы являетесь владельцем транспортного средства, тогда как вы «берете» автомобиль в лизинг.

Вы не платите проценты при лизинге автомобиля — при лизинге не выплачиваются проценты, что опять же экономит ваши деньги. Финансовые автомобили обычно поставляются с процентными выплатами, если вы не можете договориться о 0% годовых.

Лизинг позволяет получить автомобиль премиум-класса менее чем за — поскольку вы платите меньше, вы потенциально можете арендовать автомобиль, который в противном случае был бы вне вашего ценового диапазона при покупке.

Дорожный налог покрывается лизингом — вам не нужно платить дорожный налог, так как он включен в вашу ежемесячную плату.

Вы можете легко получать новый автомобиль каждые несколько лет с лизингом — когда вы возвращаете автомобиль по истечении срока действия договора, вы можете просто выбирать свой следующий новый лизинговый автомобиль каждые несколько лет, не беспокоясь о продаже или теряя деньги из-за амортизации.

.Вы можете вернуть свой депозит при финансировании — обычно у вас есть возможность вернуть свой депозит при финансировании, однако при лизинге ваш первоначальный платеж идет на сумму ваших ежемесячных платежей, что снижает стоимость лизинга.

В лизинге нет единовременных платежей — в отличие от PCP, вы не привязаны к единовременным платежам в конце контракта. Вы просто возвращаете свой автомобиль.

Некоторые финансовые договоры не имеют ограничения по пробегу — не все договоры о финансировании автомобиля имеют ограничение по пробегу, что означает, что вы можете использовать свой автомобиль столько, сколько захотите.

.

.Должен ли я арендовать или купить автомобиль?

Решение о том, что лучше: лизинг автомобилей или автофинансирование, зависит от вас и вашего бюджета. Рассмотрите положительные и отрицательные стороны обоих, а также купите автомобиль сразу, если вы можете себе это позволить.