Справедливость при привлечении к субсидиарной ответственности контролирующего должника лица в банкротном споре

В практике все больше появляется дел, когда применение норм о субсидиарной ответственности становится менее формальным, а суды прислушиваются к аргументам ответчика.

Из примеров — постановление Арбитражного суда Волго-Вятского округа от 15.12.2021 N Ф01-5919/2021 по делу N А82-15093/2017.

Суд округа, например, говоря о справедливости и необходимости не смешивать т.н. вину в доведении до банкротства с любыми другими нарушениями, обратил на следующее.

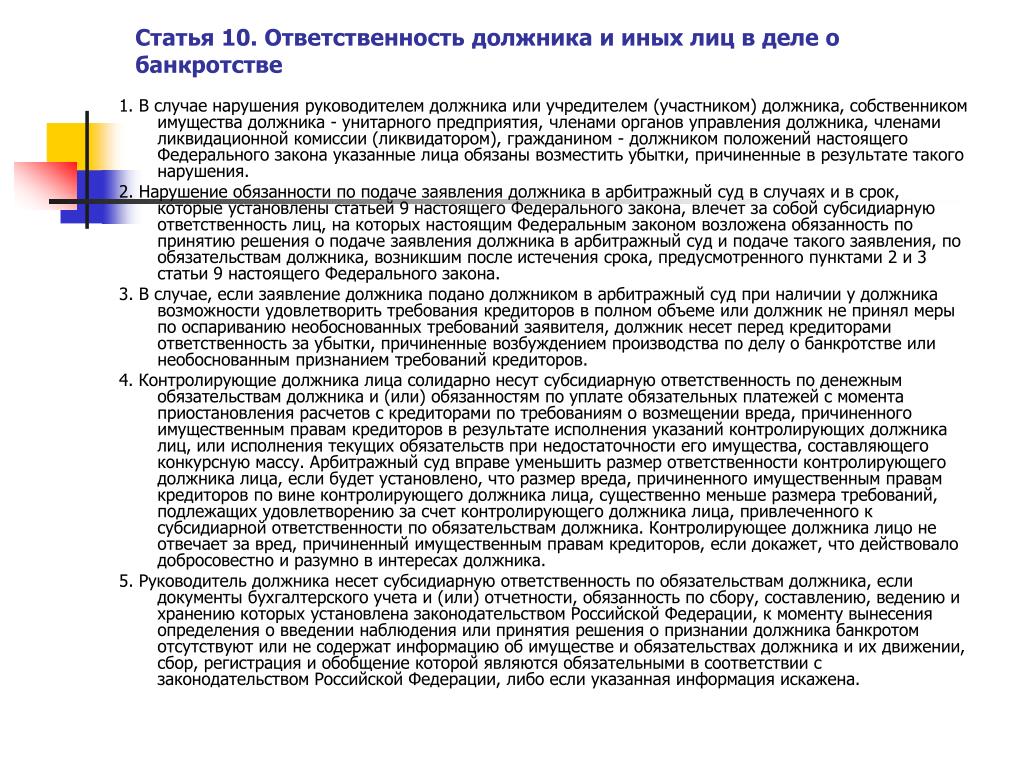

Действительно, согласно пункту 2 статьи 126 Закона о банкротстве руководитель должника в течение трех дней с даты утверждения конкурсного управляющего обязан обеспечить передачу бухгалтерской и иной документации должника, печатей, штампов, материальных и иных ценностей конкурсному управляющему. Данное требование обусловлено, в том числе, и тем, что отсутствие необходимых документов бухгалтерского учета не позволяет конкурсному управляющему иметь полную информацию о деятельности должника и совершенных им сделках и исполнять обязанности, предусмотренные частью 2 статьи 129 Закона о банкротстве, в частности, принимать меры, направленные на поиск, выявление и возврат имущества должника, находящегося у третьих лиц; предъявлять к третьим лицам, имеющим задолженность перед должником, требования о ее взыскании в порядке, установленном Законом о банкротстве.

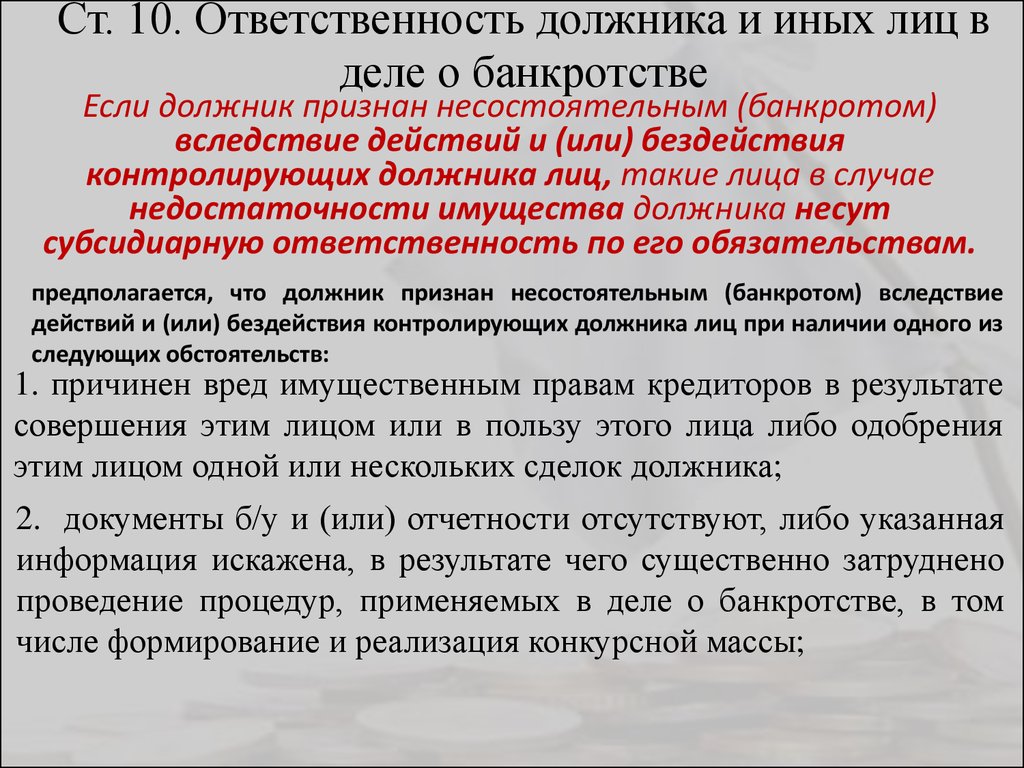

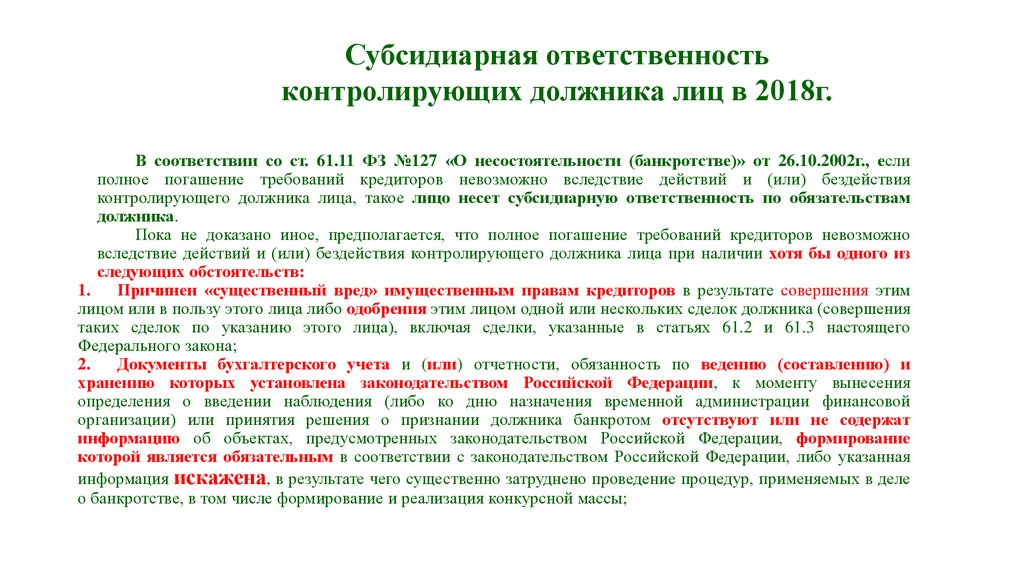

Согласно подп. 2. п 2 ст. 61.11 считается, что полное погашение требований кредиторов невозможно вследствие действий и (или) бездействия контролирующего должника лица при наличии хотя бы одного из следующих обстоятельств: документы бухгалтерского учета и (или) отчетности, обязанность по ведению (составлению) и хранению которых установлена законодательством Российской Федерации, к моменту вынесения определения о введении наблюдения (либо ко дню назначения временной администрации финансовой организации) или принятия решения о признании должника банкротом отсутствуют или не содержат информацию об объектах, предусмотренных законодательством Российской Федерации, формирование которой является обязательным в соответствии с законодательством Российской Федерации, либо указанная информация искажена, в результате чего существенно затруднено проведение процедур, применяемых в деле о банкротстве, в том числе формирование и реализация конкурсной массы.

Вместе с тем, это правило является опровержимой презумпцией. Через призму опровержимости такой презумпции должно восприниматься и правило п. 8 ст. 61.11 Закона о банкротстве о том, что в случае противоправных действий нескольких руководителей, последовательно сменявших друг друга, связанных с ведением, хранением и восстановлением ими документации, презюмируется, что действий каждого из них было достаточно для доведения должника до объективного банкротства.

Через призму опровержимости такой презумпции должно восприниматься и правило п. 8 ст. 61.11 Закона о банкротстве о том, что в случае противоправных действий нескольких руководителей, последовательно сменявших друг друга, связанных с ведением, хранением и восстановлением ими документации, презюмируется, что действий каждого из них было достаточно для доведения должника до объективного банкротства.

Как следствие, необходимо не только и не столько смотреть на абз. 1 п. 11 статьи 61.11 Закона о банкротстве о том, что размер субсидиарной ответственности контролирующего должника лица равен совокупному размеру требований кредиторов, включенных в реестр требований кредиторов, а также заявленных после закрытия реестра требований кредиторов и требований кредиторов по текущим платежам, оставшихся не погашенными по причине недостаточности имущества должника.

Но и не забывать о следующем абзаце правовой нормы. Размер субсидиарной ответственности контролирующего должника лица подлежит соответствующему уменьшению, если им будет доказано, что размер вреда, причиненного имущественным правам кредиторов по вине этого лица, существенно меньше размера требований, подлежащих удовлетворению за счет этого контролирующего должника лица.

В упомянутом выше деле (N А82-15093/2017) суд округа не забыл о возможности опровержения легальных презумпций фактическими обстоятельствами дела и посчитал важными такими факты, как

(1) время занятия должником должности (исполняющий обязанности директора Общества – банкрота был назначен на должность только за 3 месяца до возбуждения дела о банкротстве должника),

(2) фактическую невозможность реализации запроса на истребование документов о деятельности общества, а равно невозможность «подведения» любых нарушений под те нарушения, которые лежат в основе презумпций о доведении до банкротства (например, прежний директор находился за пределами Российской Федерации, из-за чего направление запроса об истребовании документов Общества по адресу такого директора в Российской Федерации являлось нецелесообразным, а по адресу фактического пребывания — невозможным по причине его неизвестности лицу, исполняющему обязанности директора).

Ввиду этого суд округа сделал вывод, что привлекать солидарно к субсидиарной ответственности как прежнего директора Общества, так и лицо, исполняющее его обязанности в течение нескольких месяцев, предшествовавших банкротству, противоречит принципу справедливости. Особенно с учетом того, что допущенное лицом, исполняющим обязанности директора, нарушение состоит не в умышленном сокрытии документов от конкурсного управляющего, а в ненадлежащем исполнении обязанности, связанной с получением документации от предыдущего руководителя, ненадлежащем ведении бухгалтерской документации за небольшой период времени руководства Обществом.

Особенно с учетом того, что допущенное лицом, исполняющим обязанности директора, нарушение состоит не в умышленном сокрытии документов от конкурсного управляющего, а в ненадлежащем исполнении обязанности, связанной с получением документации от предыдущего руководителя, ненадлежащем ведении бухгалтерской документации за небольшой период времени руководства Обществом.

Такой подход, как представляется, в целом корреспондирует с ранее занятой ВС РФ позиции о том, что при привлечении к субсидиарной ответственности необходимо оценивать существенность и масштаб влияния контролирующего должника лица для целей привлечения его к субсидиарной ответственности (см. Определение ВС РФ от 10.11.2021 по делу А40-208852/2015 (305-ЭС19-14439 (3-8)).

Денег нет, но вы держитесь!

С 30 июля 2017 года вступил в силу закон, ужесточающий порядок привлечения контролирующих лиц к субсидиарной ответственности (Федеральный закон от 29.07.2017 N 266-ФЗ).

В настоящее время действующее законодательство РФ предусматривает возможность в ряде случаев привлекать к субсидиарной ответственности контролирующих должника лиц в случае несостоятельности организации.

При этом, по общему правилу, контролирующими должника лицами признаются генеральный директор и участник (владеющий более 50% долей в уставном капитале). В определенных ситуациях суд может признать контролирующими лицами и иных лиц (главный бухгалтер, финансовый директор, иные должностные лица, реальный бенефициар – в случае если директор/учредитель должника заявят о том, что являются номинальными, и раскроют информацию о реальном бенефициаре).

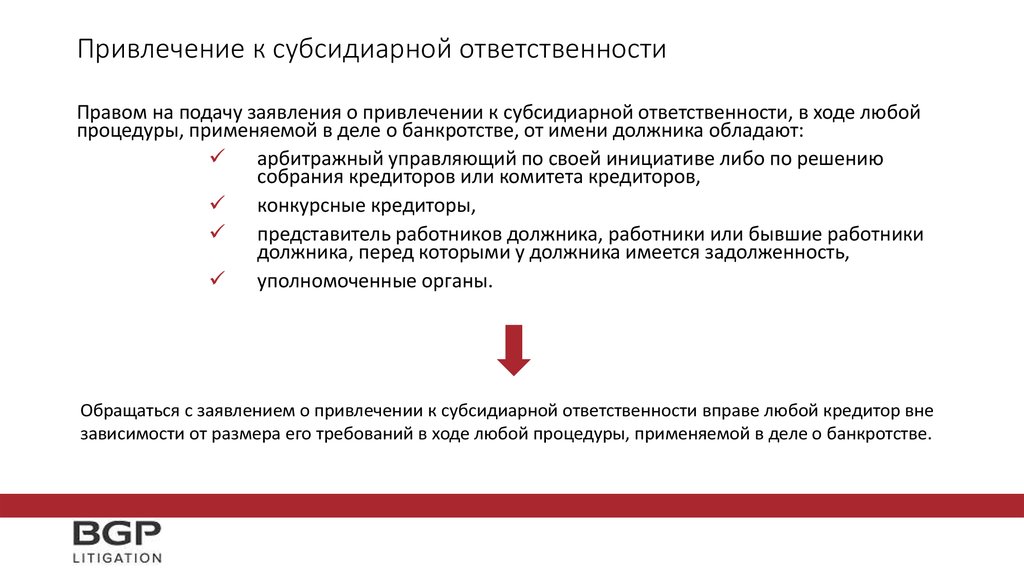

Срок на подачу заявления о привлечении к субсидиарной ответственности — в течение трех лет со дня, когда лицо, имеющее право на подачу такого заявления, узнало или должно было узнать о наличии соответствующих оснований для привлечения к субсидиарной ответственности, но не позднее трех лет со дня признания должника банкротом (прекращения производства по делу о банкротстве либо возврата уполномоченному органу заявления о признании должника банкротом) и не позднее десяти лет со дня, когда имели место действия и (или) бездействие, являющиеся основанием для привлечения к ответственности.

Получить

консультацию

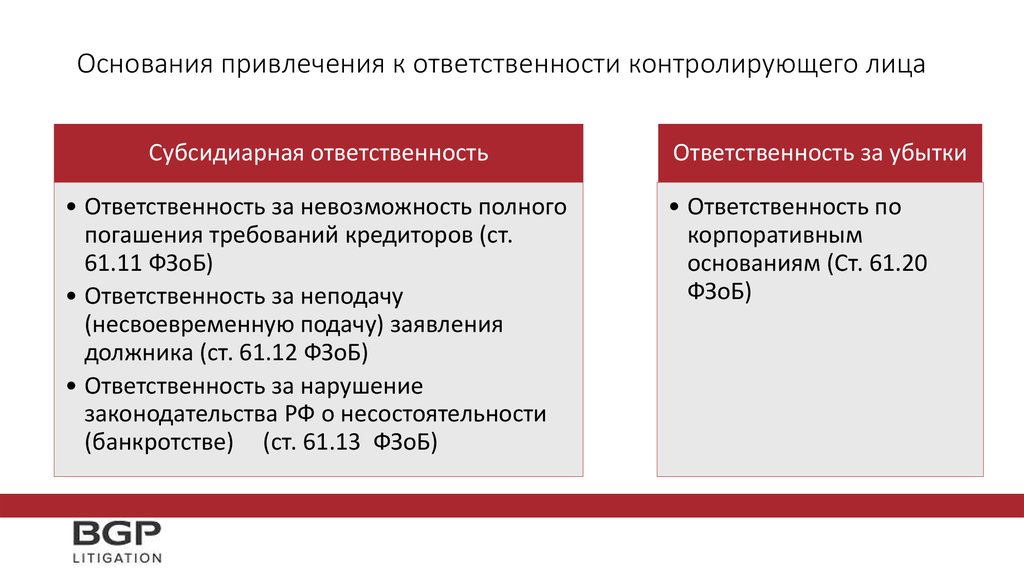

Основание 1

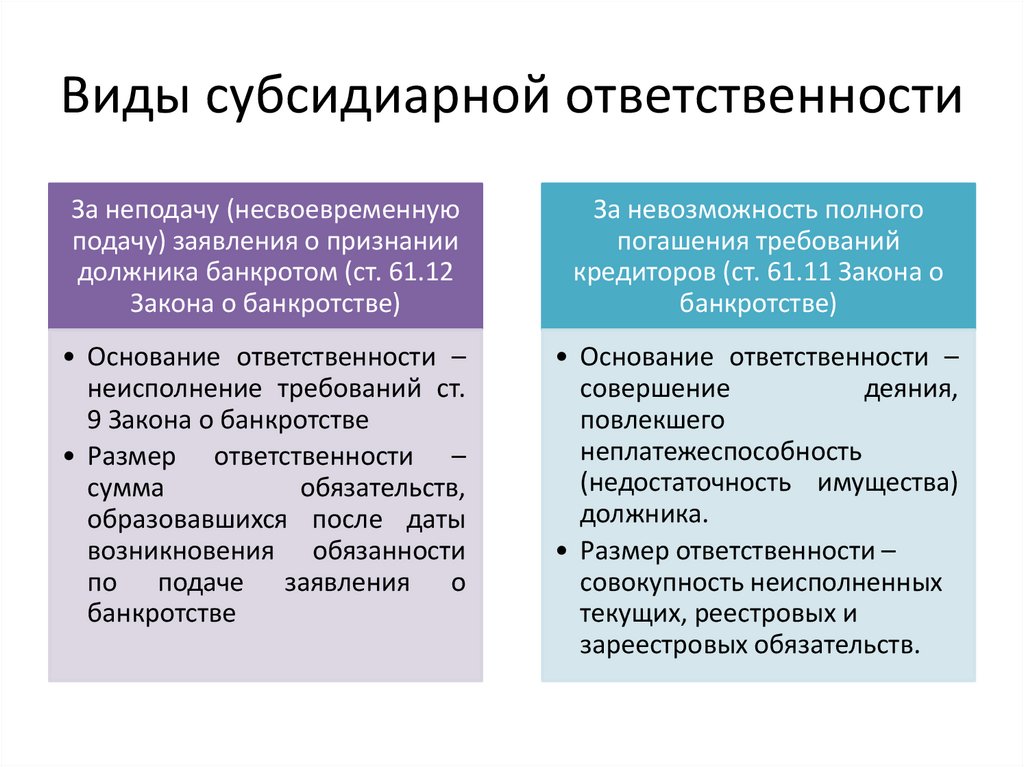

Субсидиарная ответственность за невозможность полного погашения требований кредиторов вследствие действий и (или) бездействия контролирующего лица.

Основания привлечения к ответственности

Если полное погашение требований кредиторов невозможно вследствие действий или бездействия контролирующего должника лица, такое лицо несет субсидиарную ответственность по обязательствам должника. Пока не доказано иное, предполагается, что полное погашение требований кредиторов невозможно вследствие действий и (или) бездействия контролирующего должника лица при наличии хотя бы одного из следующих обстоятельств:

- Причинен существенный вред имущественным правам кредиторов в результате совершения этим лицом или в пользу этого лица либо одобрения этим лицом одной или нескольких сделок должника (совершения таких сделок по указанию этого лица).

- Документы бухгалтерского учета и (или) отчетности, обязанность по ведению (составлению) и хранению которых установлена законодательством Российской Федерации, к моменту вынесения определения о введении наблюдения (либо ко дню назначения временной администрации финансовой организации) или принятия решения о признании должника банкротом отсутствуют или не содержат информацию об объектах, предусмотренных законодательством Российской Федерации, формирование которой является обязательным в соответствии с законодательством Российской Федерации, либо указанная информация искажена, в результате чего существенно затруднено проведение процедур, применяемых в деле о банкротстве, в том числе формирование и реализация конкурсной массы.

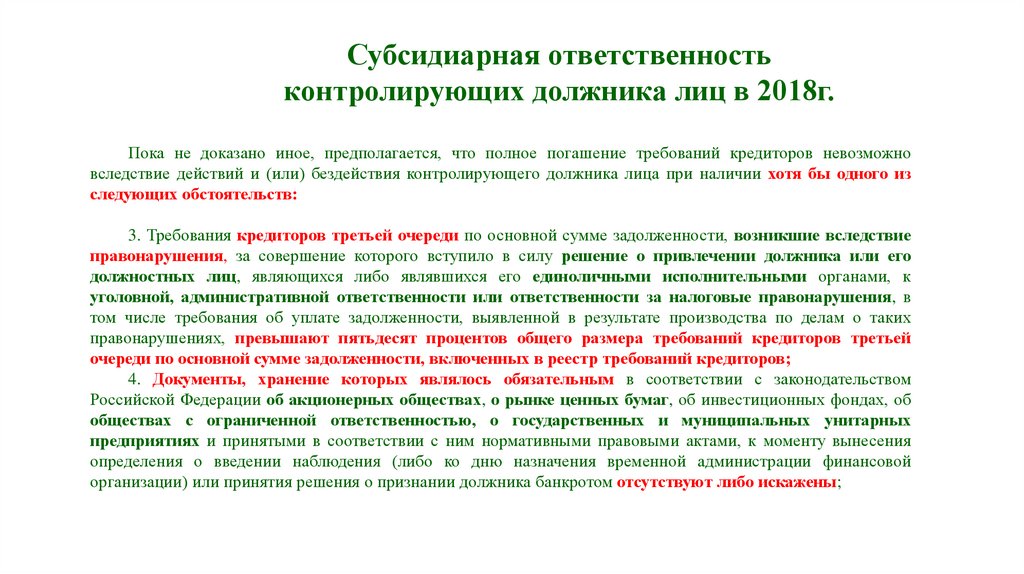

- Требования кредиторов третьей очереди по основной сумме задолженности, возникшие вследствие правонарушения, за совершение которого вступило в силу решение о привлечении должника или его должностных лиц, являющихся либо являвшихся его единоличными исполнительными органами, к уголовной, административной ответственности или ответственности за налоговые правонарушения, в том числе требования об уплате задолженности, выявленной в результате производства по делам о таких правонарушениях, превышают пятьдесят процентов общего размера требований кредиторов третьей очереди по основной сумме задолженности, включенных в реестр требований кредиторов.

- Документы, хранение которых являлось обязательным в соответствии с законодательством Российской Федерации об акционерных обществах, о рынке ценных бумаг, об инвестиционных фондах, об обществах с ограниченной ответственностью, о государственных и муниципальных унитарных предприятиях и принятыми в соответствии с ним нормативными правовыми актами, к моменту вынесения определения о введении наблюдения (либо ко дню назначения временной администрации финансовой организации) или принятия решения о признании должника банкротом отсутствуют либо искажены.

- На дату возбуждения дела о банкротстве не внесены подлежащие обязательному внесению в соответствии с федеральным законом сведения либо внесены недостоверные сведения о юридическом лице в единый государственный реестр юридических лиц на основании представленных таким юридическим лицом документов.

- Невозможность погашения требований кредиторов наступила вследствие действий и (или) бездействия контролирующего должника лица, однако производство по делу о банкротстве прекращено в связи с отсутствием средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве, или заявление уполномоченного органа о признании должника банкротом возвращено.

- Должник стал отвечать признакам неплатежеспособности не вследствие действий и (или) бездействия контролирующего должника лица, однако после этого оно совершило действия и (или) бездействие, существенно ухудшившие финансовое положение должника.

Если полное погашение требований кредиторов невозможно вследствие действий и (или) бездействия нескольких контролирующих должника лиц, такие лица несут субсидиарную ответственность солидарно.

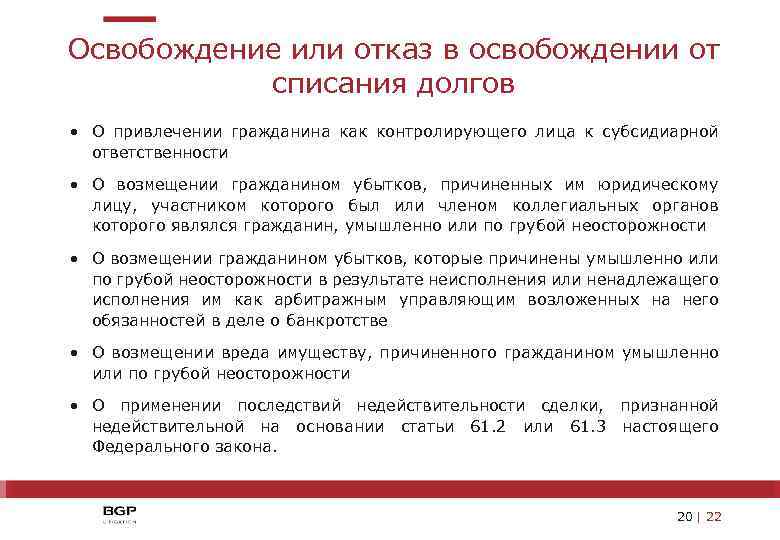

Условия освобождения от субсидиарной ответственности

Контролирующее должника лицо, вследствие действий и (или) бездействия которого невозможно полностью погасить требования кредиторов, не несет субсидиарной ответственности, если докажет, что его вина в невозможности полного погашения требований кредиторов отсутствует. Такое лицо не подлежит привлечению к субсидиарной ответственности, если оно действовало согласно обычным условиям гражданского оборота, добросовестно и разумно в интересах должника, его учредителей (участников), не нарушая при этом имущественные права кредиторов, и, если докажет, что его действия совершены для предотвращения еще большего ущерба интересам кредиторов.

Размер субсидиарной ответственности

Размер субсидиарной ответственности контролирующего должника лица равен совокупному размеру требований кредиторов, включенных в реестр требований кредиторов, а также заявленных после закрытия реестра требований кредиторов и требований кредиторов по текущим платежам, оставшихся не погашенными по причине недостаточности имущества должника.

Получить

консультацию

Основание 2

Субсидиарная ответственность за неподачу (несвоевременную подачу) заявления должника.

Основания привлечения к ответственности

Обязанности директора: руководитель должника обязан обратиться с заявлением должника в арбитражный суд в кратчайший срок, но не позднее чем через месяц с даты возникновения одного из следующих обстоятельств:

- удовлетворение требований одного кредитора или нескольких кредиторов приводит к невозможности исполнения должником денежных обязательств или обязанностей по уплате обязательных платежей и (или) иных платежей в полном объеме перед другими кредиторами;

- органом должника, уполномоченным в соответствии с его учредительными документами на принятие решения о ликвидации должника, принято решение об обращении в арбитражный суд с заявлением должника;

- обращение взыскания на имущество должника существенно осложнит или сделает невозможной хозяйственную деятельность должника;

- должник отвечает признакам неплатежеспособности и (или) признакам недостаточности имущества;

- имеется не погашенная в течение более чем трех месяцев по причине недостаточности денежных средств задолженность по выплате выходных пособий, оплате труда и другим причитающимся работнику, бывшему работнику выплатам в размере и в порядке, которые устанавливаются в соответствии с трудовым законодательством.

Обязанности учредителя: если в течение предусмотренного выше срока руководитель должника не обратился в арбитражный суд с заявлением должника и не устранены обстоятельства, являющиеся основанием для обращения в суд, в течение 10 календарных дней со дня истечения этого срока учредитель обязан потребовать проведения внеочередного общего собрания участников должника, для принятия решения об обращении в арбитражный суд с заявлением о признании должника банкротом, которое должно быть проведено не позднее десяти календарных дней со дня представления требования о его созыве. Общее собрание участников (единственный участник) должно принять решение об обращении в арбитражный суд с заявлением о самобанкротстве должника, если на дату проведения заседания не устранены данные обстоятельства.

Неисполнение обязанности по подаче заявления должника в арбитражный суд (созыву заседания для принятия решения об обращении в арбитражный суд с заявлением должника или принятию такого решения) в случаях и в установленные срок, влечет за собой субсидиарную ответственность директора и учредителя.

При нарушении указанной обязанности несколькими лицами эти лица отвечают солидарно.

Условия освобождения от субсидиарной ответственности

В случае отсутствия причинно-следственной связи между невозможностью удовлетворения требований кредитора и нарушением обязанности по подаче заявления о самобанкротстве в суд, контролирующее лицо может быть освобождено от субсидиарной ответственности. Однако бремя доказывания отсутствия такой причинной связи лежит на привлекаемом к ответственности лице (лицах).

Размер субсидиарной ответственности

Размер ответственности в соответствии равен размеру обязательств должника, возникших после истечения срока, предусмотренного для подачи заявления директором (1 месяц с момента возникновения соответствующих обстоятельств) и для созыва собрания учредителем (1 месяц + 10 дней), и до возбуждения дела о банкротстве должника.

В размер ответственности в соответствии с настоящей статьей не включаются обязательства, до возникновения которых конкурсный кредитор знал или должен был знать о том, что имели место основания для возникновения обязанности, предусмотренной статьей 9 настоящего Федерального закона, за исключением требований об уплате обязательных платежей и требований, возникших из договоров, заключение которых являлось обязательным для контрагента должника.

Получить

консультацию

Основание 3

Ответственность (возмещение убытков) за нарушения законодательства о банкротстве.

Основания привлечения к ответственности

В случае нарушения руководителем должника или учредителем законодательства о банкротстве, указанные лица обязаны возместить убытки, причиненные в результате такого нарушения.

Так, если заявление должника подано должником в арбитражный суд при наличии у должника возможности удовлетворить требования кредиторов в полном объеме либо должник не принял меры по оспариванию необоснованных требований заявителя или предъявленных кредиторами требований в деле о банкротстве, контролирующие должника лица несут перед кредиторами ответственность за убытки, причиненные возбуждением производства по делу о банкротстве или необоснованным признанием требований кредиторов.

Аналогичные правила применяются также в случае, если должник не оспорил необоснованные требования кредиторов, предъявленные до или после возбуждения дела о банкротстве, вне производства по делу о банкротстве.

Сводная информация представлена в таблице ниже:

Ответственность холдинговой компании по долгам ее дочерних компаний: последствия для корпоративного управления

%PDF-1.7 % 1 0 объект > эндообъект 2 0 объект >поток 2017-08-02T03:04:33-07:002017-08-02T03:04:33-07:002017-08-02T03:04:33-07:00Заявитель AppendPDF Pro 5.5uuid:83e7a713-a665-11b2-0a00- 782dad000000uuid:83e7b2f2-a665-11b2-0a00-60f228e2fe7fapplication/pdf

11 Кодекс США § 541 — Недвижимое имущество | Кодекс США | Закон США

[1] См. ссылки в текстовом примечании ниже.

ссылки в текстовом примечании ниже.

[2] См. примечания о корректировке сумм в долларах ниже.

Исторические и редакционные примечания

законодательные акты

Раздел 541(a)(7) является новым. Положение разъясняет, что любой интерес в имуществе, которое наследственная масса приобретает после возбуждения дела, является собственностью наследственной массы; например, если наследственное имущество заключает договор, после возбуждения дела такой договор будет являться собственностью наследственного имущества. Добавление этого положения поправкой Палаты представителей просто разъясняет, что раздел 541(а) является всеобъемлющим определением, которое включает в себя сборы в отношении имущества, такие как залоговые права, удерживаемые должником в отношении имущества третьей стороны, или бенефициарные права и интересы, которые должник может иметь в собственности другого. Однако только доля должника в таком имуществе становится собственностью наследственной массы. Если должник владеет юридическим титулом или владеет имуществом в доверительном управлении для другого лица, к наследственной массе переходят только те права, которые в противном случае имел бы должник, вытекающие из таких интересов. Ни этот раздел, ни раздел 545 не затрагивают различные законодательные положения, которые дают кредитор залог, который действует как в рамках процедуры банкротства, так и вне ее, в отношении добросовестного приобретателя имущества у должника или который создает трастовый фонд в интересах кредиторов, отвечающих аналогичным критериям. См. Закон об упаковщиках и скотных дворах §206, 7 U.S.C. 196 (1976).

Если должник владеет юридическим титулом или владеет имуществом в доверительном управлении для другого лица, к наследственной массе переходят только те права, которые в противном случае имел бы должник, вытекающие из таких интересов. Ни этот раздел, ни раздел 545 не затрагивают различные законодательные положения, которые дают кредитор залог, который действует как в рамках процедуры банкротства, так и вне ее, в отношении добросовестного приобретателя имущества у должника или который создает трастовый фонд в интересах кредиторов, отвечающих аналогичным критериям. См. Закон об упаковщиках и скотных дворах §206, 7 U.S.C. 196 (1976).

Раздел 541(c)(2) соответствует положению, принятому в законопроекте Палаты представителей, и отклоняет позицию, принятую в поправке Сената в отношении ограничений доходов в расточительном трастовом фонде.

Раздел 541(d) поправки Палаты представителей является производным от раздела 541(e) поправки Сената и повторяет общий принцип, согласно которому, если должник имеет чистое юридическое право собственности без какой-либо справедливой доли, имущество приобретает чистое юридическое право собственности без каких-либо справедливый интерес к имуществу. Назначение раздела 541(d) применительно к вторичному ипотечному рынку идентично назначению раздела 541(e) поправки Сената, и раздел 541(d) дает тот же результат, что и раздел 541(d). д). Даже если продавец ипотечного кредита сохраняет для целей обслуживания законное право собственности на ипотечные кредиты или проценты по ипотечным кредитам, проданным на вторичном ипотечном рынке, в соответствии с разделом 541 (d) доверительный управляющий должен передать ипотечные кредиты или проценты по ипотечным кредитам покупателю этих ипотека.

Назначение раздела 541(d) применительно к вторичному ипотечному рынку идентично назначению раздела 541(e) поправки Сената, и раздел 541(d) дает тот же результат, что и раздел 541(d). д). Даже если продавец ипотечного кредита сохраняет для целей обслуживания законное право собственности на ипотечные кредиты или проценты по ипотечным кредитам, проданным на вторичном ипотечном рынке, в соответствии с разделом 541 (d) доверительный управляющий должен передать ипотечные кредиты или проценты по ипотечным кредитам покупателю этих ипотека.

Продавец ипотечных кредитов на вторичном ипотечном рынке часто сохраняет оригинальные ипотечные векселя и соответствующие документы, и продавец не индоссирует векселя, отражающие продажу покупателю. Точно так же покупатель часто не будет регистрировать право собственности покупателя на ипотечные кредиты или доли в ипотечных кредитах в соответствии с законами штата о регистрации. Эти факты не имеют значения, и удержание продавцом ипотечных документов и решение покупателя не производить запись не меняют обязанности доверительного управляющего передать ипотечные кредиты или проценты по ипотечным кредитам покупателю. Применение раздела 541(d) к сделкам на вторичном ипотечном рынке не зависит от условий соглашения об обслуживании между ипотечным сервисным агентом и покупателем ипотечных кредитов. В соответствии с разделом 541(d) доверительный управляющий обязан признать право собственности покупателя на ипотечные кредиты или доли в ипотечных кредитах и передать это имущество покупателю. Не имеет значения, характеризуют ли поставщик услуг и покупатель свои отношения как отношения доверия, агентства или независимого подрядчика.

Применение раздела 541(d) к сделкам на вторичном ипотечном рынке не зависит от условий соглашения об обслуживании между ипотечным сервисным агентом и покупателем ипотечных кредитов. В соответствии с разделом 541(d) доверительный управляющий обязан признать право собственности покупателя на ипотечные кредиты или доли в ипотечных кредитах и передать это имущество покупателю. Не имеет значения, характеризуют ли поставщик услуг и покупатель свои отношения как отношения доверия, агентства или независимого подрядчика.

Цель раздела 541(d) применительно к вторичному ипотечному рынку, таким образом, состоит в том, чтобы гарантировать, что продажи вторичного ипотечного рынка в том виде, в котором они в настоящее время структурированы, не могут быть оспорены управляющими по банкротству и что покупатели ипотечных кредитов смогут получить ипотечные кредиты или проценты по ипотечным кредитам, которые они приобрели у доверительных управляющих, при этом доверительные управляющие не утверждают, что продажа ипотечных кредитов является ссудой от покупателя продавцу.

Таким образом, как четко указано в разделе 541(a)(1), имущественная масса состоит из всех законных или справедливых интересов должника в имуществе на момент возбуждения дела. В той мере, в какой такие интересы ограничены в руках должника, они в равной степени ограничены в руках наследственной массы, за исключением той степени, в которой средства защиты, которые носят личный характер в отношении должника, не действуют в отношении наследственной массы.

Недвижимое имущество: Поправка Сената предусматривает, что наследственное имущество не включает суммы, удерживаемые должником в качестве доверительного управляющего, и любые налоги, удержанные или взимаемые с других лиц до начала рассмотрения дела. Поправка Палаты представителей удаляет эти два положения. Что касается имущества, находящегося в собственности должника в качестве доверительного управляющего, поправка Палаты представителей предусматривает, что имущество в составе наследственной массы будет включать любые доли, которые должник имел в этом имуществе на момент возбуждения дела. Таким образом, если должник имеет только юридическое право собственности на имущество, а бенефициарный интерес в этом имуществе принадлежит другому лицу, например, существует в случае имущества, находящегося в доверительном управлении, наследственная собственность включает юридический титул, но не бенефициарный интерес. в собственности.

Таким образом, если должник имеет только юридическое право собственности на имущество, а бенефициарный интерес в этом имуществе принадлежит другому лицу, например, существует в случае имущества, находящегося в доверительном управлении, наследственная собственность включает юридический титул, но не бенефициарный интерес. в собственности.

Что касается удержанных налогов, поправка Палаты представителей удаляет правило из законопроекта Сената как ненужное, поскольку имущество поместья не включает выгодный интерес к имуществу, которым владеет должник в качестве доверительного управляющего. В соответствии с Налоговым кодексом 1954 г. (раздел 7501) [26 U.S.C. 7501], суммы удержанных налогов считаются специальным доверительным фондом Соединенных Штатов. Если Налоговая служба может продемонстрировать, что суммы удержанных налогов все еще находятся во владении должника на момент возбуждения дела, то в случае создания траста эти суммы не являются собственностью имущественной массы. Сравните In re Shakesteers Coffee Shops, 546 F.2d 821 (9й Цирк. 1976) с In re Glynn Wholesale Building Materials, Inc. (SD Ga. 1978) и In re Progress Tech Colleges, Inc., 42 Aftr 2d 78–5573 (SD Ohio 1977).

Сравните In re Shakesteers Coffee Shops, 546 F.2d 821 (9й Цирк. 1976) с In re Glynn Wholesale Building Materials, Inc. (SD Ga. 1978) и In re Progress Tech Colleges, Inc., 42 Aftr 2d 78–5573 (SD Ohio 1977).

В тех случаях, когда Налоговая служба не может продемонстрировать, что суммы удержанных налогов все еще находятся во владении должника на момент возбуждения дела, настоящий закон обычно включает суммы удержанных налогов как имущество. См., например, дело United States v. Randall, 401 U.S. 513 (1973) [91 S. Ct. 991, 28 L.Ed.2d 273] и In re Tamasha Town and Country Club, 483 F.2d 1377 (9-й округ 1973 г.). Тем не менее существует серьезная проблема, когда «налоги в трастовый фонд», удержанные с других лиц, считаются собственностью имущественной массы, когда удержанные суммы смешиваются с другими активами должника. Суды должны разрешать использование разумных предположений, при которых налоговая служба и другие налоговые органы могут продемонстрировать, что суммы удержанных налогов все еще находятся в распоряжении должника на момент возбуждения дела. Например, если должник смешал эту сумму удержанных налогов на своем общем расчетном счете, было бы разумно предположить, что любые оставшиеся суммы на этом счете на момент возбуждения дела являются удержанными налогами. Кроме того, Конгресс может рассмотреть будущие поправки к Налоговому кодексу [раздел 26], разъясняющие, что суммы удержанных налогов удерживаются должником в доверительных отношениях и, следовательно, такие суммы не являются собственностью имущественной массы.

Например, если должник смешал эту сумму удержанных налогов на своем общем расчетном счете, было бы разумно предположить, что любые оставшиеся суммы на этом счете на момент возбуждения дела являются удержанными налогами. Кроме того, Конгресс может рассмотреть будущие поправки к Налоговому кодексу [раздел 26], разъясняющие, что суммы удержанных налогов удерживаются должником в доверительных отношениях и, следовательно, такие суммы не являются собственностью имущественной массы.

отчет сената №. 95–989

В этом разделе определяется имущество поместья и указывается, какое имущество становится имуществом поместья. Возбуждение дела о банкротстве создает имущественную массу. В соответствии с пунктом (1) подраздела (а) имущественная масса состоит из всех законных или справедливых интересов должника в имуществе, где бы оно ни находилось, на момент возбуждения дела. Сфера применения этого параграфа широка. Он включает в себя все виды собственности, в том числе материальное или нематериальное имущество, основания для иска (см. Закон о банкротстве §70a(6) [раздел 110(a)(6) прежнего раздела 11]) и все другие формы собственности, указанные в настоящее время в раздел 70a Закона о банкротстве §70a [раздел 110(a) прежнего раздела 11], а также имущество, возвращенное доверительным управляющим в соответствии с разделом 542 предлагаемого раздела 11, если возвращенное имущество просто не принадлежало должнику, но оставался «собственностью должника». Интерес должника в имуществе также включает «право собственности» на имущество, которое представляет собой интерес, такой же, как, например, посессорный интерес или интерес в аренде. Результат Segal v. Rochelle, 382 U.S. 375 (1966), а право на возмещение является собственностью наследства.

Закон о банкротстве §70a(6) [раздел 110(a)(6) прежнего раздела 11]) и все другие формы собственности, указанные в настоящее время в раздел 70a Закона о банкротстве §70a [раздел 110(a) прежнего раздела 11], а также имущество, возвращенное доверительным управляющим в соответствии с разделом 542 предлагаемого раздела 11, если возвращенное имущество просто не принадлежало должнику, но оставался «собственностью должника». Интерес должника в имуществе также включает «право собственности» на имущество, которое представляет собой интерес, такой же, как, например, посессорный интерес или интерес в аренде. Результат Segal v. Rochelle, 382 U.S. 375 (1966), а право на возмещение является собственностью наследства.

Несмотря на то, что этот параграф будет включать выборы в действиях и претензии должника к другим, он не предназначен для расширения прав должника в отношении других в большей степени, чем они существовали на начало дела. Например, если у должника есть требование, которое на момент возбуждения дела прекращено в связи с истечением срока исковой давности, то доверительный управляющий не сможет предъявить это требование, потому что он также будет прекращен. Он не мог взять больше прав, чем сам должник. Но см. предложенный 11 U.S.C. 108, которая позволила бы доверительному управляющему отменить срок исковой давности, если бы он не истек до даты подачи ходатайства.

Он не мог взять больше прав, чем сам должник. Но см. предложенный 11 U.S.C. 108, которая позволила бы доверительному управляющему отменить срок исковой давности, если бы он не истек до даты подачи ходатайства.

Параграф (1) отменяет решение по делу Lockwood v. Exchange Bank, 190 U.S. 294 (1903), поскольку он включает в состав наследственной массы все имущество должника, даже то, что необходимо для нового старта. После того, как имущество переходит в наследственную массу, должнику разрешается освободить его в соответствии с предложенным 11 U.S.C. 522, и суд будет иметь юрисдикцию для определения того, какое имущество может быть освобождено от налогообложения, а что остается в качестве имущества наследственного имущества. Широкий юрисдикционный грант в предложенном 28 U.S.C. 1334 повлечет за собой отмену решения Локвуда независимо от изменений, внесенных этим положением.

Параграф (1) также отменяет решение по делу Lines v. Frederick, 400 U.S. 18 (1970).

Иногда возникают ситуации, когда имущество, якобы принадлежащее должнику, на самом деле не является собственностью должника, а находится в доверительном управлении для другого лица. Например, если у должника возникли медицинские счета, которые были покрыты страховкой, и страховая компания отправила платеж по счетам должнику до того, как должник оплатил счет, по которому платеж был возмещен, платеж фактически будет задержан. в конструктивном доверительном управлении для лица, которому был выставлен счет. Этот раздел и предложенный 11 U.S.C. 545 также не повлияет на различные законодательные положения, которые предоставляют кредитору должника залоговое право, действующее вне и внутри банкротства, или которые создают трастовый фонд в интересах кредитора должника. См. Закон об упаковщиках и скотных дворах §206, 7 U.S.C. 196.

Закон о банкротстве §8 [раздел 26 прежнего раздела 11] был удален за ненадобностью. После создания наследственного имущества у должника не остается никаких интересов в имуществе наследственного имущества. Следовательно, в случае смерти должника во время рассмотрения дела в распоряжении представителя наследственной массы должника будет находиться только имущество, изъятое из состава наследственной массы или приобретенное должником после возбуждения дела и не включенное в состав наследственной массы. Процедура банкротства будет продолжаться в отношении вещного имущества государства, и освобождение от ответственности будет применяться в отношении лица, чтобы освободить должника и, следовательно, его наследственного представителя от ответственности за подлежащие погашению долги.

Следовательно, в случае смерти должника во время рассмотрения дела в распоряжении представителя наследственной массы должника будет находиться только имущество, изъятое из состава наследственной массы или приобретенное должником после возбуждения дела и не включенное в состав наследственной массы. Процедура банкротства будет продолжаться в отношении вещного имущества государства, и освобождение от ответственности будет применяться в отношении лица, чтобы освободить должника и, следовательно, его наследственного представителя от ответственности за подлежащие погашению долги.

Имущество также включает доли должника и супруга должника в совместно нажитом имуществе с некоторыми ограничениями; имущество, которое доверительный управляющий получает в соответствии с полномочиями расторжения договора; имущество, которое должник приобретает по завещанию, завещанию, наследованию, соглашению об урегулировании имущества с супругом должника или в качестве выгодоприобретателя полиса страхования жизни в течение 180 дней после подачи ходатайства; а также выручка, продукт, потомство, арендная плата и прибыль от имущества, принадлежащего имуществу, за исключением тех, которые получены от услуг, оказанных отдельным должником после возбуждения дела. Выручка здесь не используется в ограничительном смысле, как это определено в Едином торговом кодексе, а подразумевается как широкий термин, охватывающий все доходы от имущества, полученного от недвижимости. Преобразование в собственность поместья не меняет его характера как имущества поместья.

Выручка здесь не используется в ограничительном смысле, как это определено в Едином торговом кодексе, а подразумевается как широкий термин, охватывающий все доходы от имущества, полученного от недвижимости. Преобразование в собственность поместья не меняет его характера как имущества поместья.

Подраздел (b) исключает из наследственной массы любые полномочия, такие как право назначения, которые должник может осуществлять исключительно в интересах лица, отличного от должника. Это изменяет действующий закон, который исключает полномочия, приносящие пользу исключительно другим лицам, но не другим организациям.

Подраздел (с) отменяет ограничения на передачу имущества должника, с тем чтобы все интересы должника в имуществе стали собственностью наследственной массы. Недействительными являются те положения, которые ограничивают или обусловливают переход доли должника, а также те, которые обусловлены неплатежеспособностью или финансовым положением должника, возбуждением дела о банкротстве или назначением хранителя имущества должника. Тем не менее, пункт (2) подраздела (с) сохраняет ограничения на передачу расточительного траста, которые подлежат исполнению в соответствии с законодательством о небанкротстве в пределах дохода, разумно необходимого для поддержки должника и его иждивенцев.

Тем не менее, пункт (2) подраздела (с) сохраняет ограничения на передачу расточительного траста, которые подлежат исполнению в соответствии с законодательством о небанкротстве в пределах дохода, разумно необходимого для поддержки должника и его иждивенцев.

Подраздел (d) [введен в действие как (e)], вытекающий из раздела 70c Закона о банкротстве [раздел 110(c) прежнего раздела 11], предоставляет наследственной массе все средства защиты, доступные должнику в отношении юридического лица кроме имущества, включая такие средства защиты, как законы об исковой давности, законы о мошенничестве, ростовщичестве и другие средства личной защиты, и делает отказ должника после возбуждения дела недействительным для связывания имущества.

Раздел 541(e) [вступил в силу как (d)] подтверждает текущий статус в соответствии с Законом о банкротстве [прежнее название 11] добросовестных сделок на вторичном ипотечном рынке как покупку и продажу активов. Ипотечные кредиты или доли в ипотечных кредитах, проданных на вторичном рынке, не должны рассматриваться как часть имущества должника. Чтобы обеспечить эффективное обслуживание ипотечных кредитов или процентов по ипотечным кредитам, продавец часто сохраняет оригиналы ипотечных векселей и связанные с ними документы, а покупатель в соответствии с законом о государственной регистрации регистрирует право собственности покупателя на приобретенные ипотечные кредиты или проценты по ипотечным кредитам. Раздел 541(e) разъясняет, что удержание продавцом ипотечных документов и решение покупателя не вести запись не нарушают характера продажи активов в сделках на вторичном ипотечном рынке. Комитет отмечает, что в сделках на вторичном ипотечном рынке стороны могут охарактеризовать свои отношения как отношения доверия, агентства или независимого подрядчика. Принятая сторонами характеристика не должна затрагивать законы о банкротстве в отношении добросовестных сделок купли-продажи на вторичном ипотечном рынке.

Чтобы обеспечить эффективное обслуживание ипотечных кредитов или процентов по ипотечным кредитам, продавец часто сохраняет оригиналы ипотечных векселей и связанные с ними документы, а покупатель в соответствии с законом о государственной регистрации регистрирует право собственности покупателя на приобретенные ипотечные кредиты или проценты по ипотечным кредитам. Раздел 541(e) разъясняет, что удержание продавцом ипотечных документов и решение покупателя не вести запись не нарушают характера продажи активов в сделках на вторичном ипотечном рынке. Комитет отмечает, что в сделках на вторичном ипотечном рынке стороны могут охарактеризовать свои отношения как отношения доверия, агентства или независимого подрядчика. Принятая сторонами характеристика не должна затрагивать законы о банкротстве в отношении добросовестных сделок купли-продажи на вторичном ипотечном рынке.

Редакционные примечания

Ссылки в тексте

Закон о высшем образовании 1965 г. , упомянутый в подразд. (b)(3), является Pub. Л. 89–329, 8 ноября 1965 г., 79 стат. 1219, который в целом относится к главе 28 (§1001 и далее) раздела 20 «Образование». Часть C раздела IV Закона ранее относилась к части C (§2751 и далее) подглавы I главы 34 раздела 42 «Общественное здравоохранение и социальное обеспечение» до переноса в часть C (§1087–51 и след. .) подраздела IV главы 28 Раздела 20. Полную классификацию настоящего Закона по Кодексу см. в кратком примечании к названию, изложенном в разделе 1001 Раздела 20, и в таблицах.

, упомянутый в подразд. (b)(3), является Pub. Л. 89–329, 8 ноября 1965 г., 79 стат. 1219, который в целом относится к главе 28 (§1001 и далее) раздела 20 «Образование». Часть C раздела IV Закона ранее относилась к части C (§2751 и далее) подглавы I главы 34 раздела 42 «Общественное здравоохранение и социальное обеспечение» до переноса в часть C (§1087–51 и след. .) подраздела IV главы 28 Раздела 20. Полную классификацию настоящего Закона по Кодексу см. в кратком примечании к названию, изложенном в разделе 1001 Раздела 20, и в таблицах.

Налоговый кодекс 1986 года, указанный в пп. (b)(5)–(7), (10) и (f), как правило, относится к Разделу 26 Налогового кодекса.

Закон об обеспечении пенсионных доходов работников от 1974 г., упомянутый в подразд. (b)(7)(A)(i)(I), (B)(i)(I), является Pub. Л. 93–406, 2 сентября 1974 г., 88 стат. 829. Раздел I Закона обычно относится к подразделу I (§1001 и далее) главы 18 Раздела 29, Труд. Для полной классификации этого Закона в Кодексе см. Краткое примечание к названию, изложенное в разделе 1001 Раздела 29. и Таблицы.

и Таблицы.

Поправки

2020 — пп. (б)(11). Паб. L. 116–260, §1001(a)(2), вычеркнут абз. (11), который гласил: «возвратные скидки, сделанные в соответствии с разделом 6428 Налогового кодекса 1986 года».

Опубл. L. 116–260, §1001(a)(1), добавлен пар. (11).

2014 — пп. (б)(10). Паб. L. 113–295 добавлен пар. (10).

2010 — пп. (б)(6)(Б). Паб. L. 111–327 заменил «раздел 529 (b) (6)» на «раздел 529 (b) (7)».

2005 — пп. (б)(4). Паб. л. 109–8, §225(a)(1)(A), зачеркнуто «или» в конце.

Подразд. (б)(4)(В)(ii). Паб. L. 109–8, §1212, добавлено «365 или» перед «542».

Подразд. (б) (5), (6). Паб. L. 109–8, §225(a)(1)(C), добавлены пп. (5) и (6). Бывший пар. (5) переименован в (9).

Подразд. (б)(7). Паб. L. 109–8, §323, добавлен пар. (7).

Подразд. (б)(8). Паб. L. 109–8, §1230, добавлен пар. (8).

Подразд. (б)(9). Паб. L. 109–8, §225 (a) (1) (B), переименованный пункт. (5) как (9).

Подразд. (е). Паб. л. 109–8, §225(a)(2), добавлен пп. (е).

(е). Паб. л. 109–8, §225(a)(2), добавлен пп. (е).

Подразд. (е). Паб. L. 109–8, §1221(c), добавлен пп. (е).

1994 — пп. (б)(4). Паб. L. 103–394, §208 (b), обозначены существующие положения пп. (А) как кл. (i) подп. (A), переименованный в пп. (Б) как кл. (ii) подп. (A), заменить «интересы, указанные в пункте (i)» на «такой интерес», заменить «; или» за период на конец ст. (ii) и добавлен пп. (Б).

Опубл. L. 103–394, §223(2), которым предписывалось внести поправку в пп. (b)(4) путем вычеркивания точки в конце и добавления «; или», был выполнен путем вставки «или» после точки с запятой в конце пп. (b)(4)(B)(ii), как добавлено Pub. Л. 103–394, §208(b)(3), чтобы отразить вероятное намерение Конгресса.

Подразд. (б)(5). Паб. L. 103–394, §223, добавлен пар. (5).

1992 — пп. (б). Паб. L. 102–486 добавлен пар. (4) и заключительные положения.

1990 — Подразд. (б)(3). Паб. L. 101–508 добавлен пар. (3).

1984 — Подразд. (а). Паб. Законодательство L. 98–353, §456(a)(1), (2), вычеркнуто слово «под» после «под» и добавлено «и кем бы он ни находился» после «находится».

98–353, §456(a)(1), (2), вычеркнуто слово «под» после «под» и добавлено «и кем бы он ни находился» после «находится».

Подразд. (а)(3). Паб. L. 98–353, §456(a)(3), добавлено «329(б), 363(н)».

Подразд. (а)(5). Паб. L. 98–353, §456(a)(4), заменил «Любой» на «Ан».

Подразд. (а)(6). Паб. L. 98–353, §456(a)(5), слова «и прибыль» заменены на «или прибыль».

Подразд. (б). Паб. L. 98–353, §363(a), с поправками в пп. (б) в целом. До внесения поправок в пп. (b) гласит следующее: «Имущество в виде наследственной массы не включает никаких полномочий, которые должник может использовать только в интересах лица, отличного от должника».

Подразд. (с)(1). Паб. Л. 98–353, §456(b)(1), добавлено «в соглашение, передачу, документ или применимое законодательство, не связанное с банкротством».

Подразд. (с)(1)(Б). Паб. L. 98–353, §456(b)(2), слово «взятие» заменено на «взятие» и добавлено «до такого открытия» после слова «хранитель».

Подразд. (г). Паб. L. 98–353, §456(c), добавлено «(1) или (2)» после «(a)».

L. 98–353, §456(c), добавлено «(1) или (2)» после «(a)».

Подразд. (е). Паб. L. 98–353, §456(d), исключен пп. (e) следующего содержания: «Имущество имеет право на любую защиту, доступную должнику, в отношении лица, отличного от имущества, включая законы об исковой давности, законы о мошенничестве, ростовщичестве и другие средства личной защиты. Отказ должника от любой такой защиты после возбуждения дела не связывает наследственную массу».

Примечания к уставу и связанные дочерние компании

Дата вступления в силу 2020 г. Поправка

Опубл. Л. 116–260, разд. FF, раздел X, §1001(a)(2), 27 декабря 2020 г., 134 Stat. 3216, при условии, что поправка, внесенная в соответствии с разделом 1001(a)(2), вступает в силу через 1 год после 27 декабря 2020 г.

Дата вступления в силу поправки 2014 г.

Поправка, внесенная публикацией. L. 113–295, применимый в отношении дел, возбужденных по этому разделу 19 декабря 2014 г. или после этой даты, см. раздел 104 (d) Pub. Л. 113–295, изложенное в качестве примечания к статье 521 настоящего раздела.

или после этой даты, см. раздел 104 (d) Pub. Л. 113–295, изложенное в качестве примечания к статье 521 настоящего раздела.

Дата вступления в силу поправки 2005 г.

Поправка к разделу 1221(c) Pub. L. 109–8, применимый к делам, ожидающим рассмотрения в соответствии с этим заголовком 20 апреля 2005 г. или поданным в соответствии с этим заголовком 20 апреля 2005 г. или после этой даты, за некоторыми исключениями, см. раздел 1221 (d) Pub. L. 109–8, изложенное в качестве примечания к разделу 363 этого титула.

Поправки, внесенные разделами 225(а), 323, 1212 и 1230 Публик. L. 109–8 вступает в силу через 180 дней после 20 апреля 2005 г. и не применяется в отношении дел, возбужденных по этому разделу до такой даты вступления в силу, если не предусмотрено иное, см. раздел 1501 Pub. л. 109–8, изложенное в качестве примечания к разделу 101 настоящего раздела.

Дата вступления в силу Поправки 1994 г.

Поправка, внесенная публикацией. L. 103–394, вступивший в силу 22 октября 1994 г., и неприменим в отношении дел, возбужденных по этому разделу до 22 октября 1994 г., см. раздел 702 Pub. L. 103–394, изложенное в виде примечания к разделу 101 настоящего раздела.

L. 103–394, вступивший в силу 22 октября 1994 г., и неприменим в отношении дел, возбужденных по этому разделу до 22 октября 1994 г., см. раздел 702 Pub. L. 103–394, изложенное в виде примечания к разделу 101 настоящего раздела.

Дата вступления в силу Поправки 1992 г.

Поправка, внесенная публикацией. L. 102–486, вступивший в силу 24 октября 1992 г., но не применимый в отношении дел, возбужденных по этому разделу до 24 октября 19 г.92, см. раздел 3017(c) Pub. L. 102–486, изложенное в виде примечания к разделу 101 настоящего раздела.

Дата вступления в силу Поправки 1984 г.

Поправка, внесенная публикацией. L. 98–353 вступает в силу в отношении дел, поданных через 90 дней после 10 июля 1984 г., см. раздел 552 (a) Pub. L. 98–353, изложенное в виде примечания к разделу 101 настоящего раздела.

Судебные регламенты и судебные документы

Корректировка сумм в долларах

Суммы в долларах, указанные в этом разделе, были скорректированы уведомлениями Судебной конференции Соединенных Штатов в соответствии с разделом 104 настоящего раздела следующим образом:

Уведомлением от 31 января 2022 г.