Расчет патента сдача в аренду \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Расчет патента сдача в аренду

Подборка наиболее важных документов по запросу Расчет патента сдача в аренду (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Аренда земли:

- 229 КОСГУ

- Акт возврата земельного участка по договору аренды

- Акт приема передачи к договору аренды земельного участка

- Аренда земельного участка для ведения личного подсобного хозяйства

- Аренда земельного участка КОСГУ

- Показать все

- Аренда земли:

- 229 КОСГУ

- Акт возврата земельного участка по договору аренды

- Акт приема передачи к договору аренды земельного участка

- Аренда земельного участка для ведения личного подсобного хозяйства

- Аренда земельного участка КОСГУ

- Показать все

- Недвижимость:

- 210.

00.13.11.111

00.13.11.111 - 3-НДФЛ при продаже недвижимости

- Агентский договор на продажу недвижимости

- Акт обследования здания

- Амортизация зданий

- Показать все

00.13.11.111

00.13.11.111Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2022 год: Статья 346.47 «Объект налогообложения» главы 26.5 «Патентная система налогообложения» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право»)Суд, признавая позицию налогоплательщика неправомерной, указал, что сумма налога к уплате по выданному патенту рассчитана с учетом фактической площади помещений, сдаваемых в аренду, указанной самим налогоплательщиком. При этом различие в толковании терминов «объект капитального строительства» и «объект недвижимого имущества» не оказывает влияния на расчет налоговой базы по выданному патенту и определение реальных налоговых обязательств ИП.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2020 год: Статья 346. 45 «Порядок и условия начала и прекращения применения патентной системы налогообложения» главы 26.5 «Патентная система налогообложения» НК РФ

45 «Порядок и условия начала и прекращения применения патентной системы налогообложения» главы 26.5 «Патентная система налогообложения» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган пришел к выводу об утрате предпринимателем права на применение патентной системы налогообложения в связи с превышением установленного лимита доходов и доначислил единый налог по УСН. Предприниматель полагал, что лимит доходов им не превышен, поскольку инспекцией неправомерно в составе доходов 2014 года учтены гарантийные и авансовые платежи по договорам аренды за январь 2015 года, фактически поступившие на счет предпринимателя в декабре 2014 года, а также компенсация стоимости коммунальных услуг. Суд поддержал вывод налогового органа о необходимости учета указанных платежей в составе доходов 2014 года. В соответствии с п. 1 ст. 346.17 НК РФ момент признания доходов по УСН определен в том числе как момент поступления денежных средств на счета в банках налогоплательщика в порядке предварительной оплаты (аванса). В соответствии с условиями договора гарантийный платеж засчитывался в качестве платы за последний месяц аренды, доказательств возврата гарантийных платежей арендаторам налогоплательщик не представил, следовательно, поступление от арендаторов гарантийных платежей связано с экономической выгодой от исполнения договора аренды и на основании п. 1 ст. 346.17 НК РФ спорная сумма подлежала включению в налоговую базу по факту ее поступления. Налогоплательщик также заключил агентские договоры, в соответствии с условиями которых предприниматель взял на себя обязательства производить оплату ресурсоснабжающим организациям за электроэнергию, водоснабжение, водоотведение. При исполнении обязательств по агентским договорам предприниматель выписывал в адрес принципалов-арендаторов товарные накладные, в которых перевыставлял стоимость коммунальных услуг, а принципалы перечисляли ему денежные средства для оплаты потребленных ресурсов. Предприниматель полагал, что средства, полученные от принципалов, не являются его доходом, поскольку он не получает экономической выгоды (средства, полученные от принципалов, в полном объеме перечисляются ресурсоснабжающим организациям), арендодатель не является поставщиком коммунальных услуг, реализация услуг отсутствует.

В соответствии с условиями договора гарантийный платеж засчитывался в качестве платы за последний месяц аренды, доказательств возврата гарантийных платежей арендаторам налогоплательщик не представил, следовательно, поступление от арендаторов гарантийных платежей связано с экономической выгодой от исполнения договора аренды и на основании п. 1 ст. 346.17 НК РФ спорная сумма подлежала включению в налоговую базу по факту ее поступления. Налогоплательщик также заключил агентские договоры, в соответствии с условиями которых предприниматель взял на себя обязательства производить оплату ресурсоснабжающим организациям за электроэнергию, водоснабжение, водоотведение. При исполнении обязательств по агентским договорам предприниматель выписывал в адрес принципалов-арендаторов товарные накладные, в которых перевыставлял стоимость коммунальных услуг, а принципалы перечисляли ему денежные средства для оплаты потребленных ресурсов. Предприниматель полагал, что средства, полученные от принципалов, не являются его доходом, поскольку он не получает экономической выгоды (средства, полученные от принципалов, в полном объеме перечисляются ресурсоснабжающим организациям), арендодатель не является поставщиком коммунальных услуг, реализация услуг отсутствует. Суд поддержал вывод налогового органа о том, что полученные налогоплательщиком от арендаторов на покрытие стоимости коммунальных услуг денежные средства также должны учитываться в составе доходов при определении налоговой базы по УСН и при расчете предельной суммы доходов для применения патентной системы налогообложения. Суд отметил, что положения гл. 26.2 НК РФ не предусматривают уменьшение доходов налогоплательщиков, применяющих УСН с объектом налогообложения «доходы», на сумму денежных средств, получаемых предпринимателем от арендаторов в качестве компенсации его расходов на содержание собственного нежилого имущества. Оплачивая коммунальные и иные услуги, связанные с содержанием объектов аренды, предприниматель исполнял обязанность по предоставлению арендаторам имущества в состоянии, соответствующем его назначению, в связи с чем денежные средства по оплате этих услуг являются затратами, необходимыми для осуществления предпринимательской деятельности, которые не могут быть учтены при расчете налоговой базы по УСН ввиду избранного объекта налогообложения «доходы».

Суд поддержал вывод налогового органа о том, что полученные налогоплательщиком от арендаторов на покрытие стоимости коммунальных услуг денежные средства также должны учитываться в составе доходов при определении налоговой базы по УСН и при расчете предельной суммы доходов для применения патентной системы налогообложения. Суд отметил, что положения гл. 26.2 НК РФ не предусматривают уменьшение доходов налогоплательщиков, применяющих УСН с объектом налогообложения «доходы», на сумму денежных средств, получаемых предпринимателем от арендаторов в качестве компенсации его расходов на содержание собственного нежилого имущества. Оплачивая коммунальные и иные услуги, связанные с содержанием объектов аренды, предприниматель исполнял обязанность по предоставлению арендаторам имущества в состоянии, соответствующем его назначению, в связи с чем денежные средства по оплате этих услуг являются затратами, необходимыми для осуществления предпринимательской деятельности, которые не могут быть учтены при расчете налоговой базы по УСН ввиду избранного объекта налогообложения «доходы». Денежные средства, полученные от арендаторов в счет возмещения стоимости коммунальных услуг, необходимых для обеспечения использования арендуемых объектов по их назначению, являются доходом предпринимателя, с учетом которого общий доход от осуществляемой деятельности превысил предельный размер дохода, установленный п. 6 ст. 346.45 НК РФ, а предприниматель утратил право на применение патентной системы налогообложения.

Денежные средства, полученные от арендаторов в счет возмещения стоимости коммунальных услуг, необходимых для обеспечения использования арендуемых объектов по их назначению, являются доходом предпринимателя, с учетом которого общий доход от осуществляемой деятельности превысил предельный размер дохода, установленный п. 6 ст. 346.45 НК РФ, а предприниматель утратил право на применение патентной системы налогообложения.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

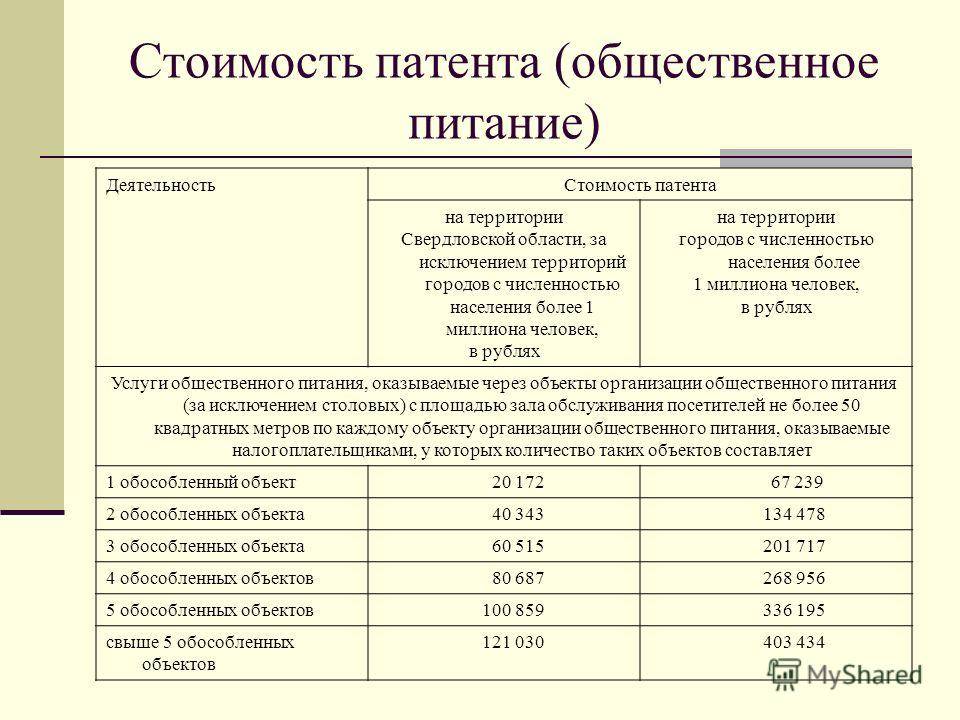

Статья: Патент по торговле и общепиту: площадь зала или площадь объекта?

(Никитин А.Ю.)

(«Главная книга», 2021, N 21)Кстати, если часть магазина ИП использует в другой деятельности, например сдает в аренду, в расчете «патентного» налога по торговле ее учитывать не надо .

Стоимость патента для розничной торговли и общепита на 2021 год будет снижена вдвое

- Главное о мобилизации

- Меры поддержки бизнеса 2022

- Комментарии и разъяснения законодательства

- Covid-19

Помощь предпринимателям: 2023 год2022 год2021 год2020 год2019 год2018 год2017 год2016 год2015 год2014 год0 год

- янв (13)

- фев (17)

- мар (19)

- апр (13)

- май (25)

- июн (10)

июл

авг

сен

-

окт

ноя

дек

- янв (14)

- фев (19)

- мар (31)

- апр (11)

- май (14)

- июн (12)

- июл (7)

- авг (9)

- сен (17)

- окт (12)

- ноя (9)

- дек (16)

- янв (19)

- фев (13)

- мар (18)

- апр (14)

- май (14)

- июн (20)

- июл (4)

- авг (14)

- сен (6)

- окт (12)

- ноя (23)

- дек (21)

- янв (2)

- фев (3)

- мар (8)

- апр (1)

- май (2)

- июн (5)

- июл (3)

- авг (7)

- сен (8)

- окт (13)

- ноя (9)

- дек (27)

- янв (7)

фев

мар

апр

май

июн

- июл (5)

- авг (5)

- сен (9)

- окт (7)

- ноя (6)

- дек (7)

- янв (2)

- фев (4)

- мар (6)

- апр (7)

- май (3)

- июн (3)

- июл (2)

- авг (7)

- сен (7)

- окт (6)

- ноя (6)

- дек (4)

- янв (15)

- фев (11)

- мар (13)

- апр (11)

- май (17)

- июн (9)

- июл (7)

- авг (3)

- сен (12)

- окт (7)

- ноя (8)

- дек (3)

- янв (6)

- фев (14)

- мар (13)

- апр (16)

- май (17)

- июн (15)

- июл (9)

- авг (14)

- сен (18)

- окт (10)

- ноя (13)

- дек (17)

- янв (9)

- фев (15)

- мар (18)

- апр (19)

- май (9)

- июн (13)

- июл (16)

- авг (20)

- сен (14)

- окт (26)

- ноя (13)

- дек (17)

янв

фев

мар

апр

- май (7)

- июн (6)

- июл (5)

- авг (15)

- сен (11)

- окт (21)

- ноя (14)

- дек (17)

янв

фев

мар

апр

май

июн

июл

авг

сен

окт

ноя

дек

Инициатива предпринимательского сообщества и регионального бизнес-омбудсмена была окончательно одобрена во время вчерашнего совещания на площадке комитета по бюджету Законодательного собрания Иркутской области — и в ближайшее время соответствующий

законопроект будет внесён на рассмотрение депутатов.

Как мы уже писали, Законом Иркутской области № 107-ОЗ от 30 ноября 2020 года установлены размеры потенциально возможного к получению ИП годового дохода по видам деятельности, которые значительно превышают размеры, установленные федеральным законодательством на переходный период. Однако с этим были категорически не согласны ни бизнесмены Приангарья, ни защищающий их интересы региональный уполномоченный — и их инициатива была услышана властями.

— Вчерашнему совещанию предшествовала трехчасовая встреча губернатора Игоря Кобзева с предпринимателями, которая состоялась поздним вечером 21 декабря. На этой встрече я озвучил предложения предпринимателей по внесению изменений в Законы об упрощенной системе налогообложения и патентной системе, которые были изложены в моем обращении на имя Губернатора в прошлую пятницу, — рассказывает Андрей Лабыгин. — Не могу сказать, что озвученное решение устроит все предпринимательское сообщество: те, кто занимается оказанием услуг или производством, возможно, будут не в восторге.

Действительно, по мнению предпринимательского сообщества, завышенными являются и ставки по «упрощенке». Тем временем, соседние регионы уже пересмотрели данные ставки и снизили их до приемлемых значений, в связи с чем некоторые бизнесмены Приангарья даже начали менять свои адреса регистрации — перерегистрируясь, к примеру, в Бурятии, где ставки по УСН снижены.

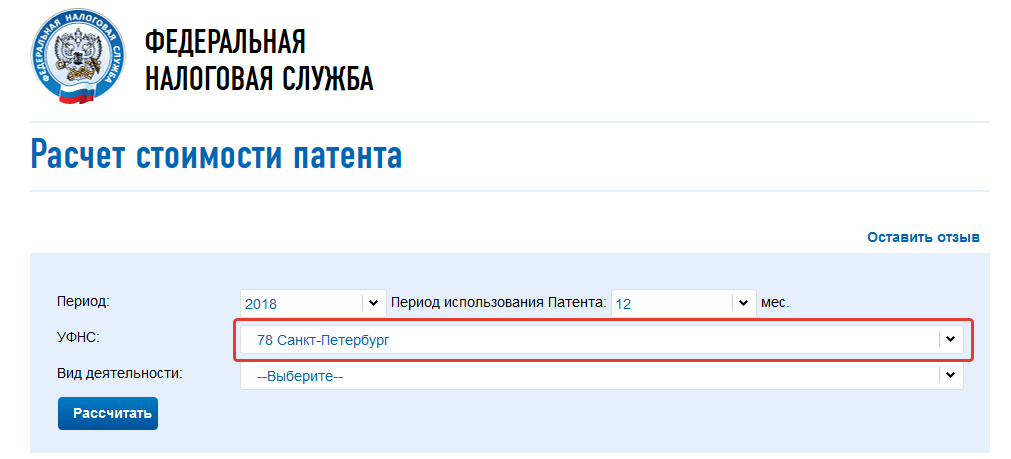

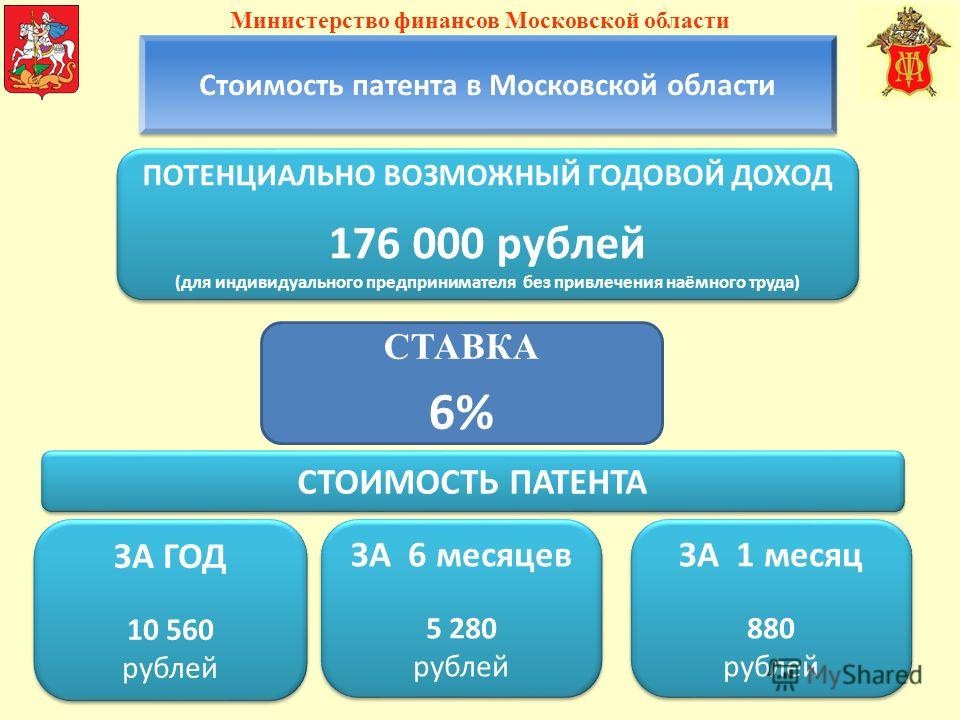

Есть над чем работать и в отношении патентной системы налогообложения — и речь не только о расширении перечня отраслей, для которых могут быть снижены размеры потенциально возможного дохода. Дело в том, что федеральный законодатель изменил сам подход к расчету патента: он теперь считается, исходя не из площади торгового зала, как в случае использования ЕНВД, а из площади объекта недвижимости в целом, то есть, вместе с коридорами, подсобными и служебными помещениями и т. д. Именно это приводит к большому размеру патента и вызывает массу вопросов. Поэтому из Иркутска сделан запрос в Минфин России о толковании этого аспекта и о разъяснении — может ли отдельно взятый регион рассчитать патент на иные показатели, кроме как на предписанные Налоговым кодексом квадраты общей площади.

Дело в том, что федеральный законодатель изменил сам подход к расчету патента: он теперь считается, исходя не из площади торгового зала, как в случае использования ЕНВД, а из площади объекта недвижимости в целом, то есть, вместе с коридорами, подсобными и служебными помещениями и т. д. Именно это приводит к большому размеру патента и вызывает массу вопросов. Поэтому из Иркутска сделан запрос в Минфин России о толковании этого аспекта и о разъяснении — может ли отдельно взятый регион рассчитать патент на иные показатели, кроме как на предписанные Налоговым кодексом квадраты общей площади.

— Спасибо вам большое! Снижение ставок по патенту — это прекрасный новогодний подарок для нас. А если ещё и добьётесь возможности производить расчёт от площади торгового зала — это будет просто замечательно, — пишет Андрею Лабыгину один из предпринимателей.

Предыдущая новость

Следующая новость

2701-Срок действия патента

35 U.S.C. 154 Содержание и срок действия патента; временные права.

- (a) В ОБЩЕМ.—

- *****

- (2) СРОК. — При условии уплаты сборов по этому разделу, такие выдача предоставляется на срок, начинающийся с даты выдачи патента. и заканчивается через 20 лет с даты подачи заявки на патент. была подана в Соединенных Штатах или, если заявка содержит конкретный ссылка на ранее поданную заявку или заявки под раздел 120 , 121 , 365(c) или 386(c) с даты которой было подано самое раннее такое заявление.

- (3) ПРИОРИТЕТ. — Приоритет согласно разделу .

119 , 365(а) , 365(б) , 386(а) или 386(b) не должен быть

учитываются при определении срока действия патента.

*****

- (c) ПРОДОЛЖЕНИЕ.—

- (1) ОПРЕДЕЛЕНИЕ.—Срок действия патента, который действует в что является результатом заявки, поданной до даты, которая составляет 6 месяцев после даты вступления в силу Закона о соглашениях Уругвайского раунда больший из 20-летнего срока, как указано в подразделе (а), или 17 лет от гранта, с учетом каких-либо терминальных отказов от ответственности.

- (2) СРЕДСТВА СРЕДСТВА ЗАЩИТЫ.— Средства правовой защиты раздела 283 , 284 и 285 не применяется к действиям, которые —

- (A) были начаты или в которые были вложены значительные средства было совершено до даты, которая наступает через 6 месяцев после даты принятие Закона о соглашениях Уругвайского раунда; и

- (B) стал нарушающим по причине параграфа (1).

- (3) ВОЗНАГРАЖДЕНИЕ. — Действия, указанные в параграфе (2), могут быть продолжается только после выплаты патентообладателю справедливого вознаграждения. что определено в иске, возбужденном в соответствии с главой 28 и глава 29 (кроме те положения, которые исключены пунктом (2)).

*****

Для заявок, поданных 8 июня 1995 г. или позднее, раздел 532(a)(1)

Закон о соглашениях Уругвайского раунда (Публичный закон 103-465, 108 Stat. 4809 (1994)) с поправками 35 США.

154 , чтобы предусмотреть, что срок действия патента (кроме патента на промышленный образец)

начинается с даты выдачи патента и заканчивается через двадцать лет после

дата, когда заявка на патент была подана в Соединенных Штатах или, если

заявка содержит конкретную ссылку на ранее поданную заявку или заявки

согласно 35 USC

120 , 121 или 365(c) , двадцать лет

с даты подачи самой ранней из таких заявок. Это положение о сроке действия патента

называется «двадцатилетним сроком». Патенты на образцы имеют срок действия четырнадцать лет с

дата выдачи патента, за исключением любого патента на промышленный образец, выданного из заявок, поданных или

после 13 мая 2015 г. (дата вступления в силу Гаагского Женевского акта 1999 г.

Соглашение о международной регистрации промышленных образцов («Гаагское

Соглашение») в отношении США) действует пятнадцать лет с даты выдачи патента.

грант (см. Публичный закон 112-211). См. 35 США. 173 и MPEP § 1505 . Под

Гаагское соглашение, квалифицированные заявители могут подать заявку на охрану промышленного образца в Договаривающемся

Стороны Гаагского соглашения путем подачи единого стандартизированного международного образца

приложение на одном языке.

Это положение о сроке действия патента

называется «двадцатилетним сроком». Патенты на образцы имеют срок действия четырнадцать лет с

дата выдачи патента, за исключением любого патента на промышленный образец, выданного из заявок, поданных или

после 13 мая 2015 г. (дата вступления в силу Гаагского Женевского акта 1999 г.

Соглашение о международной регистрации промышленных образцов («Гаагское

Соглашение») в отношении США) действует пятнадцать лет с даты выдачи патента.

грант (см. Публичный закон 112-211). См. 35 США. 173 и MPEP § 1505 . Под

Гаагское соглашение, квалифицированные заявители могут подать заявку на охрану промышленного образца в Договаривающемся

Стороны Гаагского соглашения путем подачи единого стандартизированного международного образца

приложение на одном языке. Таким образом, термин «патенты на образцы» включает в себя патенты

выдано из заявок на промышленные образцы, поданных в соответствии с 35 U.S.C. 111 и международный дизайн

заявки, поданные под 35 U.S.C. 385 . Договоры о патентном праве

Закон об осуществлении от 2012 г., Публичный закон 112-211, который реализовал положения

Гаагское соглашение с поправками 35 U.S.C. 154(a)(2) , чтобы удалить «раздел 120, 121 или 365(c)» и добавить

вставить «раздел 120, 121, 365(c) или 386(c)» и 35 U.S.C. 154(а)(3) исключить «раздел

119, 365(а) или 365(b)» и добавить «раздел 119, 365(а), 365(b), 386(а) или 386(b)».

Таким образом, термин «патенты на образцы» включает в себя патенты

выдано из заявок на промышленные образцы, поданных в соответствии с 35 U.S.C. 111 и международный дизайн

заявки, поданные под 35 U.S.C. 385 . Договоры о патентном праве

Закон об осуществлении от 2012 г., Публичный закон 112-211, который реализовал положения

Гаагское соглашение с поправками 35 U.S.C. 154(a)(2) , чтобы удалить «раздел 120, 121 или 365(c)» и добавить

вставить «раздел 120, 121, 365(c) или 386(c)» и 35 U.S.C. 154(а)(3) исключить «раздел

119, 365(а) или 365(b)» и добавить «раздел 119, 365(а), 365(b), 386(а) или 386(b)».

Все патенты (кроме патентов на образцы), действовавшие на 8 июня

1995 г. или выданные по заявке, поданной до 8 июня 1995 г., имеют срок,

больше из «двадцатилетнего срока» или семнадцати лет с момента выдачи патента. Видеть 35 США.

154(с) . Патент, выданный по международной заявке, поданной ранее

8 июня 1995 г. и вышедших на национальную арену до 9 лет.0012 35 США. 371 ранее,

8 июня 1995 г. или после этой даты, будет иметь срок, который больше семнадцати лет с

дата выдачи или двадцать лет с даты международной подачи или любая более ранняя дата подачи

на основании 35 U.S.C. 120 , 121 или 365(с) . Условия

эти патенты могут быть сокращены любым применимым терминальным отказом от ответственности (обсуждается

ниже).

Видеть 35 США.

154(с) . Патент, выданный по международной заявке, поданной ранее

8 июня 1995 г. и вышедших на национальную арену до 9 лет.0012 35 США. 371 ранее,

8 июня 1995 г. или после этой даты, будет иметь срок, который больше семнадцати лет с

дата выдачи или двадцать лет с даты международной подачи или любая более ранняя дата подачи

на основании 35 U.S.C. 120 , 121 или 365(с) . Условия

эти патенты могут быть сокращены любым применимым терминальным отказом от ответственности (обсуждается

ниже).

Патент, выданный на продолжение, разделение или продолжение в части

заявка, которая была подана 8 июня 1995 г. или позже, будет иметь срок, который заканчивается двадцать

лет с даты подачи самой ранней заявки, по которой испрашивается пособие в соответствии с 35 США. 120 , 121 , 365(с) , или 386(c) независимо от того, является ли приложение, по которому

заявлен в соответствии с 35 U.S.C. 120 , 121 или 365(c) .

до 8 июня 1995 г.

120 , 121 , 365(с) , или 386(c) независимо от того, является ли приложение, по которому

заявлен в соответствии с 35 U.S.C. 120 , 121 или 365(c) .

до 8 июня 1995 г.

Патент, выданный на основании международной заявки, поданной в июне или позже

8, 1995 и который выходит на национальную арену до 9 лет.0012 35 U.S.C. 371 будет иметь срок, который

истекает через двадцать лет с даты подачи международной заявки. Продолжение

или частичное продление заявки на льготу в соответствии с 35 U.S.C. 365(с) международной заявки, поданной в соответствии с 35 U.S.C. 363 , обозначающий Соединенные Штаты

Штаты будут иметь срок, который заканчивается двадцать лет с даты подачи родителем

международная заявка.

Иностранный приоритет согласно 35 U.S.C. 119(а)-(г) , 365(а) , 365(б) , 386(а) , или 386(b) не учитывается при определении срока действия патента. Соответственно, заявка, претендующая на приоритет в соответствии с 35 U.S.C. 365(а) , 365(б) , 386(а) или 386(b) имеет срок, который заканчивается двадцатью лет с даты подачи заявки в США, а не до международная заявка или международная заявка на промышленный образец.

IV. НАЦИОНАЛЬНОЕ ПОСОБИЕ ДО 35 U.S.C. 119(e) Внутреннее пособие согласно 35 U.S.C. 119(e) в один или несколько номеров США.

предварительные заявки не учитываются при исчислении двадцатилетнего срока. См. 35 США.

154(а)(3) .

См. 35 США.

154(а)(3) .

Для определения «первоначальной даты истечения срока действия» патента,

Отказ от ответственности терминала, как правило, необходимо изучить язык терминала

заявление об отказе от ответственности в истории патентного дела. Если заявление об отказе от ответственности отказывается от терминальной части

срок действия патента, превышающий дату истечения срока действия предыдущего

выданного патента, то срок действия ранее выданного патента определяет

срок действия патента, на который распространяется окончательный отказ от ответственности. До 8 июня 1995,

дата окончательного отказа от ответственности была напечатана на лицевой стороне патента; дата была

определяется исходя из предполагаемого срока действия ранее выданного патента на основании

семнадцатилетний срок отсчитывается от гранта. Когда 35 USC. 154 было изменено таким образом, что

все патенты (кроме патентов на образцы), действовавшие на 8 июня 1995 г., или

выдается по заявке, поданной до 8 июня 19 г.95, есть термин, который является

больший из «двадцатилетнего срока» или семнадцати лет с момента выдачи патента, окончательный

дата заявления об отказе от ответственности, напечатанная на многих патентах, стала неправильной. Если заявление об отказе от терминала

записи в патентном файле отказывается от конечной части патента после

полный установленный законом срок действия упомянутого патента (без указания конкретной даты),

тогда дата, напечатанная на лицевой стороне патента, неверна, когда полная установленная законом

срок действия упомянутого патента изменен в результате 35 США. 154(с) .

То есть «двадцатилетний срок» упомянутого патента длиннее, чем семнадцатилетний.

Когда 35 USC. 154 было изменено таким образом, что

все патенты (кроме патентов на образцы), действовавшие на 8 июня 1995 г., или

выдается по заявке, поданной до 8 июня 19 г.95, есть термин, который является

больший из «двадцатилетнего срока» или семнадцати лет с момента выдачи патента, окончательный

дата заявления об отказе от ответственности, напечатанная на многих патентах, стала неправильной. Если заявление об отказе от терминала

записи в патентном файле отказывается от конечной части патента после

полный установленный законом срок действия упомянутого патента (без указания конкретной даты),

тогда дата, напечатанная на лицевой стороне патента, неверна, когда полная установленная законом

срок действия упомянутого патента изменен в результате 35 США. 154(с) .

То есть «двадцатилетний срок» упомянутого патента длиннее, чем семнадцатилетний. срок. В таком случае патентообладатель может запросить свидетельство об исправлении в соответствии с 37 CFR

1.323 для исправления информации, напечатанной на лицевой стороне

патент. См. Bayer AG против Carlsbad Tech., Inc., 298 F.3d 1377, 64

USPQ2d 1045 (Федеральный округ 2002 г.). Однако, если терминальный отказ от записи в

патентный файл отказывается от конечной части патента после определенной даты,

без ссылки на полный установленный законом срок действия упомянутого патента, то истечение срока

дата — указанная дата. Но продление срока действия патента до 35 U.S.C. 156 мая

применяться к патенту, на который распространяется окончательный отказ от ответственности. См. Merck &

против Hi-Tech Pharmacal Co., 482 F.

срок. В таком случае патентообладатель может запросить свидетельство об исправлении в соответствии с 37 CFR

1.323 для исправления информации, напечатанной на лицевой стороне

патент. См. Bayer AG против Carlsbad Tech., Inc., 298 F.3d 1377, 64

USPQ2d 1045 (Федеральный округ 2002 г.). Однако, если терминальный отказ от записи в

патентный файл отказывается от конечной части патента после определенной даты,

без ссылки на полный установленный законом срок действия упомянутого патента, то истечение срока

дата — указанная дата. Но продление срока действия патента до 35 U.S.C. 156 мая

применяться к патенту, на который распространяется окончательный отказ от ответственности. См. Merck &

против Hi-Tech Pharmacal Co., 482 F. 3d 1317, 82 USPQ2d 1203 (Fed. Cir.

2007).

3d 1317, 82 USPQ2d 1203 (Fed. Cir.

2007).

Несколько решений, касающихся отказа от ответственности, размещены в раздел Закона о свободе информации (FOIA) веб-сайта USPTO ( www.uspto.gov ).

VI. ПРОДЛЕНИЕ ИЛИ ИЗМЕНЕНИЯ СРОКА ПАТЕНТАСм. MPEP § 2710 и далее. для продления срока действия патента или корректировки задержек в течение USPTO под номером 35 U.S.C. 154 для выдачи патентов на изобретения и растения заявки, поданные 8 июня 1995 г. или позднее. Патенты, выданные на основе заявок, поданных до 8 июня 1995 г., не имеют права на продление срока действия патента или срок действия патента. регулировка под 35 США. 154 .

См. MPEP

§ 2750 и далее. для продления срока действия патента, доступного в соответствии с 35 U.S.C. 156 для

предрыночный нормативный обзор. Продление срока действия патента, которое может быть доступно в 35 США.

156 для предпродажной проверки регулирующих органов является отдельным и будет

добавлено к любому расширению, которое может быть доступно в прежних и текущих 35 США. 154 .

Хотя патенты, выданные на основании заявок, поданных до 8 июня 1995 г., не

для корректировки срока в соответствии с 35 U.S.C. 154 , такие патенты могут быть

продлен в соответствии с 35 U.S.C. 156 .

для продления срока действия патента, доступного в соответствии с 35 U.S.C. 156 для

предрыночный нормативный обзор. Продление срока действия патента, которое может быть доступно в 35 США.

156 для предпродажной проверки регулирующих органов является отдельным и будет

добавлено к любому расширению, которое может быть доступно в прежних и текущих 35 США. 154 .

Хотя патенты, выданные на основании заявок, поданных до 8 июня 1995 г., не

для корректировки срока в соответствии с 35 U.S.C. 154 , такие патенты могут быть

продлен в соответствии с 35 U.S.C. 156 .

[наверх]

Как рассчитать срок действия патента в США

Расчет срока действия патента для большинства стран относительно прост. Некоторые страны даже рассчитывают его для вас и отображают в поле в своих онлайн-базах данных. Почему же тогда так сложно точно рассчитать сроки действия патентов США и быть уверенным в своем ответе?

Почему же тогда так сложно точно рассчитать сроки действия патентов США и быть уверенным в своем ответе?

Это сокращенная версия полной статьи, доступ к которой можно получить по адресу Соображения, опасения и рекомендации по расчету сроков действия патентов для патентов США , и с тех пор, как эта статья была впервые написана, прошло около восьми лет, так что это естественно. за это время будут внесены некоторые изменения. Мы рассмотрим их позже, но сначала давайте подведем итоги.

Общепринятое мнение о том, как рассчитать срок действия патента США, выглядит следующим образом:

- Для заявок, поданных до 8 июня 1995 г. и все еще находящихся в силе или находящихся на рассмотрении, срок истечения составляет 17 лет с даты выдачи и 20 лет с даты подачи в зависимости от того, что ближе.

- Например, номер US 5219846 имеет дату подачи 20 декабря 1991 г. и дату выпуска 15 июня 1993 г. Добавление 20 лет к дате подачи дает 20 декабря 2011 г. , а добавление 17 лет к дате выпуска дает 15 июня 2010 г. срок годности – более поздняя дата, 20 декабря 2011 года.

- Например, номер US 5219846 имеет дату подачи 20 декабря 1991 г. и дату выпуска 15 июня 1993 г. Добавление 20 лет к дате подачи дает 20 декабря 2011 г.

- Для заявок, поданных 8 июня или позже 1995, срок действия составляет 20 лет с даты самой ранней связанной заявки или, при отсутствии более ранних заявок, с даты подачи.

- Например, дата подачи заявки US 6472448 – 27 марта 2001 года. Более ранние связанные заявки отсутствуют, поэтому прибавление 20 лет к дате подачи дает 27 марта 2021 года в качестве даты истечения срока действия.

- Еще один пример: US 7105503 имеет дату подачи 15 февраля 2002 г., но в этом случае имеются более ранние связанные заявки. Это частичное продолжение, поданное 22 декабря 2000 года в США 64369.15, которая является частичным продолжением, поданной 7 апреля 2000 года по номеру US 6214613. Самая ранняя связанная заявка имеет дату подачи 7 апреля 2000 года, поэтому добавление 20 лет дает дату истечения срока действия 7 апреля 2020 года, а не 15 лет. февраль 2022 г.

, а добавление 17 лет к дате выпуска дает 15 июня 2010 г. срок годности – более поздняя дата, 20 декабря 2011 года.

, а добавление 17 лет к дате выпуска дает 15 июня 2010 г. срок годности – более поздняя дата, 20 декабря 2011 года. февраль 2022 г.

февраль 2022 г.С такими простыми примерами, как эти, вы можете быть уверены, но по мере роста числа продолжений, частично продолженных или разделенных приложений становится все труднее, и ситуации, когда продолжающиеся приложения охватывают более 20 лет, становятся особенно неприятными.

Точные сведения о заявлении о преимуществе ранее поданной заявки можно прочитать в полной статье Соображения, опасения и рекомендации по расчету сроков действия патентов для патентов США , но вкратце, если заявитель желает, чтобы находящаяся на рассмотрении заявка имеют преимущество даты подачи ранее поданной заявки, они должны сделать ссылку на более раннюю заявку. Ссылка должна идентифицировать все предыдущие приложения и указывать взаимосвязь между каждым приложением, чтобы установить взаимозависимость во всей цепочке предшествующих приложений, и обычно составляет первый абзац спецификации.

В большинстве случаев ранее поданная заявка, на основании которой делается заявление о выплате пособия, также является самой ранней поданной заявкой, и расчет даты истечения срока действия прост, как указано в (2) выше, но иногда оказывается, что более поздняя заявка по-прежнему « live», даже если расчет даты истечения срока действия указывает на то, что он должен был истечь.

Например, US7477268. Это приложение содержит абзац, в котором упоминаются пять ранее поданных заявок.

Первая поданная заявка имеет дату подачи 20 декабря 1991. Поскольку US7477268 ссылается на все ранее поданные заявки, было бы разумно сказать, что он требует выгоды от первой поданной заявки. Таким образом, датой подачи заявки является 20 декабря 1991 г., а датой истечения срока действия является 20 декабря 2011 г. вы обнаружите, что заявитель уплатил 4 й годовой сбор за обслуживание 13 июня 2012 г., то есть примерно через 6 месяцев после даты «истечения срока действия». Представляется, что заявитель, хотя и сослался на все ранее поданные заявки в спецификации, не претендует на выгоду от первой поданной заявки, и нет указаний на то, какую из ранее поданных заявок он претендует на выгоду.

US7477268 окончательно истек в феврале 2021 года, и не потому, что срок его действия истек, а потому, что заявитель решил не платить дополнительные сборы за обслуживание. На данный момент прошло чуть более 29 лет с момента подачи первой заявки.

На данный момент прошло чуть более 29 лет с момента подачи первой заявки.

Нам часто говорят не полагаться полностью на калькуляторы истечения срока действия патента или другие указания относительно статуса или даты истечения срока действия патента, а вместо этого обращаться за юридической консультацией или подтверждением из соответствующего национального реестра, так как это будет наиболее точным и актуальным. информация о дате. Однако в случае с ВПТЗ США, если нет четкого указания на то, что срок действия патента истек или от него отказались, мы должны исходить из того, что патент все еще действует. Не существует расчета ожидаемой даты истечения срока действия и нет четкого способа ее расчета самостоятельно.

Я понимаю, что здесь играет роль множество факторов. Есть некоторые факторы, для которых у USPTO есть окончательные ответы; такие факторы, как дата подачи заявки, корректировка срока действия патента, продление срока действия патента, окончательная оговорка и установленная законом оговорка. Затем появляется фактор, на который у ВПТЗ США нет ответа; и это претензии на получение пособий. Если бы можно было сделать четкое указание в отношении требования о выплате пособия, то все остальное было бы легко, и срок действия был бы рассчитан. Как только мы сможем с уверенностью предсказать дату истечения срока действия, просмотр записей о плате за поддержание в силе в Патентном центре прояснит, действует ли еще патент.

Затем появляется фактор, на который у ВПТЗ США нет ответа; и это претензии на получение пособий. Если бы можно было сделать четкое указание в отношении требования о выплате пособия, то все остальное было бы легко, и срок действия был бы рассчитан. Как только мы сможем с уверенностью предсказать дату истечения срока действия, просмотр записей о плате за поддержание в силе в Патентном центре прояснит, действует ли еще патент.

Итак, какие изменения произошли сейчас, когда прошло некоторое время?

ВПТЗ США упразднило ПАИР и вместо него поставило Патентный центр. К нему легче получить доступ, благодаря современному формату, и вся старая информация все еще там, а вместе с ней та же старая проблема незнания самой ранней даты вступления в силу.

ВПТЗ США опубликовало собственный инструмент для расчета сроков действия патентов . Это электронная таблица, и вы вводите дату подачи, дату выдачи, окончательные отказы от ответственности, корректировку срока и т.