В лизинг — мебель, серверы, телефонные станции, компьютеры, мобильные телефоны, принтеры и др.

При обращении ссылайтесь, пожалуйста, на сайт avangard.by+ 375 44 555-40-20

+ 375 29 516-40-20

+ 375 17 205-40-20

Компьютеры, принтеры, сканеры в лизинг, лизинг ноутбуков, лизинг оргтехники, приобретение в лизинг проекторов и офисной мебели – весь спектр офисного оборудования в лизинг доступен сегодня в ЗАО «АВАНГАРД ЛИЗИНГ».

Современное офисное оборудование – один из показателей успешной деятельности предприятия. Сегодня позволить себе приобретение офисного оборудования, будь-то дорогостоящие компьютеры, лазерные принтеры или проекторы, стало значительно легче благодаря инструменту лизинга.

Офисное оборудование в лизинг от ЗАО «АВАНГАРД ЛИЗИНГ» – очевидное и доступное решение, которое дает возможность увеличить производительность труда в офисе, снизить количество стрессов из-за устаревших компьютеров и просто улучшить имидж компании в условиях дефицита средств.

Компания нуждается в нескольких проекторах для проведения презентаций? Или пришло время заменить устаревшие пожелтевшие «ксероксы» на новые аппараты с высоким качеством печати? Или же есть необходимость обеспечить ноутбуками сотрудников, которые часто бывают в командировках? Воспользовавшись услугами лизинга от ЗАО «АВАНГАРД ЛИЗИНГ» все эти вопросы можно просто и быстро решить, не прибегая к масштабным тратам.

Для того, чтобы обновить свой офис, многие ИП и компании рассчитывают на кредит. Однако в случае с кредитом возникает необходимость поиска гарантов. К тому же банки настаивают на залоге, который многие молодые компании пока не могут себе позволить. И здесь лизинг – реальный выход. Клиенту ЗАО «АВАНГАРД ЛИЗИНГ» достаточно выбрать продукцию, внести авансовый платеж, заключить договор лизинга — и оборудование перейдет в его распоряжение.

Выбор оборудования для офиса, лизинг на различных условиях, правовые аспекты сделки – по всем этим направлениям специалисты ЗАО «АВАНГАРД ЛИЗИНГ» готовы проконсультировать совершенно бесплатно.

Лизинг компьютеров: пример лизинга компьютера HP

|

Процессор: Intel Core i3 550 3,2 ГГц Память: 4 ГБ DDR3 Графика: ATI Radeon™ HD 5450 HDD: SATA 3G 1 ТБ Вес: 11,8 кг |

Монитор: LG E1960S Доп. устройства: Устройство чтения карт памяти «15 в 1» Авансовый платеж: от 15% Цена: по запросу |

Компьютер в лизинг: от привычного персонального компьютера до полноценной графической станции и самых современных «Макинтошей». Лизинг компьютеров от ЗАО «АВАНГАРД ЛИЗИНГ» — это широкий выбор от ведущих мировых производителей. Вы можете приобрести в лизинг любое количество настольных компьютеров, начиная от 1 единицы. Сотрудничество с ЗАО «АВАНГАРД ЛИЗИНГ» – это бесплатный финансовый консалтинг, удобные схемы платежей и оперативное заключение договора лизинга. Представленный пример компьютера представлен для ознакомления. Уточнить условия и модели можно непосредственно у специалистов «АВАНГАРД ЛИЗИНГ»

Лизинг компьютеров от ЗАО «АВАНГАРД ЛИЗИНГ» — это широкий выбор от ведущих мировых производителей. Вы можете приобрести в лизинг любое количество настольных компьютеров, начиная от 1 единицы. Сотрудничество с ЗАО «АВАНГАРД ЛИЗИНГ» – это бесплатный финансовый консалтинг, удобные схемы платежей и оперативное заключение договора лизинга. Представленный пример компьютера представлен для ознакомления. Уточнить условия и модели можно непосредственно у специалистов «АВАНГАРД ЛИЗИНГ»

Лизинг ноутбуков: пример ноутбука HP в лизинг

|

Модель ноутбука: HP G62-a18SY Ширина экрана: 15.6″ Вес: 2.2 кг Процессор: Pentium P6000 Видео: ATI Mobility Radeon HD 5470 |

Память: 4 Гб DDR3 HDD: 500 Гб Батарея: батарея 6 ячеек Авансовый платеж: от 15% Цена: по запросу |

Лизинг ноутбуков ведущих мировых брендов HP, SONY, DELL, LENOVO, Benq и других. Достаточно внести 15-20 % от стоимости ноутбука для того, чтобы получить в пользование современный портативный компьютер. Лизинг ноутбуков позволяет в краткие сроки заменить привычные ПК на удобные и мобильные компьютеры. В ЗАО «АВАНГАРД ЛИЗИНГ» нет ограничений по стоимости и количеству единиц техники в лизинг. «АВАНГАРД ЛИЗИНГ» приложит все усилия, чтобы сделка лизинга была оформлена оперативно и с учетом пожеланий клиента. Модель ноутбука приводится для ознакомления. Узнать о полном ассортименте и возможностях лизинга ноутбуков можно у специалистов ЗАО «АВАНГАРД ЛИЗИНГ»

Достаточно внести 15-20 % от стоимости ноутбука для того, чтобы получить в пользование современный портативный компьютер. Лизинг ноутбуков позволяет в краткие сроки заменить привычные ПК на удобные и мобильные компьютеры. В ЗАО «АВАНГАРД ЛИЗИНГ» нет ограничений по стоимости и количеству единиц техники в лизинг. «АВАНГАРД ЛИЗИНГ» приложит все усилия, чтобы сделка лизинга была оформлена оперативно и с учетом пожеланий клиента. Модель ноутбука приводится для ознакомления. Узнать о полном ассортименте и возможностях лизинга ноутбуков можно у специалистов ЗАО «АВАНГАРД ЛИЗИНГ»

Оргтехника в лизинг: пример лизинга проектора

|

Модель: Mitsubishi XD280U

Тип: DLP-проектор Цветовое колесо: 6 сегментов Разрешение: 1024х768 Контрастность: 2000:1 |

Яркость: 3000 люменов Ресурс лампы : 6000 часов Мин. Авансовый платеж: от 15% Цена: по запросу |

проекция: 1,2 м

проекция: 1,2 мШредеры, копиры, принтеры, телефония, проекторы и другие типы оргтехники в лизинг – оптимальная возможность оборудовать офис по последнему слову техники, используя гибкие условия финансирования. Схема сделки проста: заключение договора лизинга, затем аванс 15-20 % от стоимости объекта – и оборудование доступно для использования уже на следующий день. ЗАО «АВАНГАРД ЛИЗИНГ» предлагает широкий ассортимент оргтехники в лизинг. Связывайтесь с нашими специалистами. Консультации по лизингу — бесплатные.

МУЛЬТИВАЛЮТНЫЙ КАЛЬКУЛЯТОР Расчет лизинговых платежей

Лизинговый калькуляторЛИЗИНГОВЫЙ КАЛЬКУЛЯТОР

Стоимость

Валюта

USDBYRRUBEURАванс, %

Сумма аванса

Срок лизинга

36 месяцев24 месяца12 месяцевВыкупная, %

Сумма выкупа

Платеж в месяц

Мультивалютный калькулятор

СПЕЦПРЕДЛОЖЕНИЕ! Программа ЛИЗИНГ ВСЕ ВКЛЮЧЕНО. Лизинг в Минске

POS ТЕРМИНАЛЫ В ЛИЗИНГ — ЦЕНЫ, УСЛОВИЯ

Лизинг в Минске

POS ТЕРМИНАЛЫ В ЛИЗИНГ — ЦЕНЫ, УСЛОВИЯ

Как вы думаете: Чем лизинг выгоднее кредита?

Приобретение основного средства в лизинг в 1С – Учет без забот

- Опубликовано 26.06.2014 17:12

- Просмотров: 65586

Почему-то многие считают, что отражение в 1С лизинговых операций — это очень сложно. В своей статье я постараюсь «разложить по полочкам» этот процесс в программе 1С: Бухгалтерия предприятия 8 и наглядно объяснить, что никаких особо трудоемких действий не требуется, поэтому покупка ОС в лизинг не доставит хлопот бухгалтеру.

Рассмотрим пример, в котором основное средство числится на балансе лизингодателя. В этом случае первым делом нам необходимо принять ОС на забалансовый счет 001. Эту проводку в программе можно сделать только ручной операцией. Нужно зайти в пункт меню

или

Операции — Документы — Операция (бухгалтерский и налоговый учет)

Добавляем новый документ и заполняем поля

Счет Дт — 001

Субконто Дт1 — выбираем из справочника контрагента-лизингодателя

Субконто Дт2 — добавляем в справочник основное средство и выбираем его

Затем указываем сумму и при желании заполняем поля «Содержание» и «Комментарий».

Для начисления ежемесячного лизингового платежа мы будем использовать обычный документ «Поступление товаров и услуг» с видом операции «Покупка, комиссия».

Заполняем пока «Контрагент» и «Договор», после чего переходим на закладку «Услуги». Поле «Номенклатура» можно оставить пустым, а вот содержание услуги указываем — «Лизинговый платеж за … месяц». Проставляем сумму и счет затрат, в нашем примере это счет 20.01, затем заполняем подразделение и субконто. Счет учета НДС, если организация на ОСН, — 19.04.

На закладке «Счета расчетов» необходимо указать счет расчетов с контрагентом — 76.05 вместо счета 60.01.

Для регистрации оплаты лизингодателю в 1С: Бухгалтерии 8 используется документ «Списание с расчетного счета». В том случае, если выкупная цены выплачивается ежемесячно вместе с лизинговыми платежами, очень важно заполнить этот документ правильно, чтобы не запутаться в суммах в последствии.

Этот документ можно ввести на основании поступления товаров и услуг.

После создания документа необходимо проверить заполнение всех полей и исправить сумму документа с учетом выкупной стоимости. Обратите внимание, что счет расчетов с контрагентов должен быть 76.05, а счет авансов — 60.02 (на нем будет копиться выкупная стоимость).

При проведении документа формируются движения по счетам 76.05 — на сумму ежемесячного платежа (эта сумма указывалась в документе «Поступление товаров и услуг») и 60.02 — на часть выкупной стоимости.

Когда срок договора закончится и все платежи будут выплачены, необходимо отразить в программе переход основного средства на баланс лизингополучателя. Для этого снова создаем документ «Операция (бухгалтерский и налоговый учет)» и заполняем его так, как указано на рисунке.

Обратите внимание, что необходимо указывать суммы и по налоговому учету для счетов 01 и 02.

Для того, чтобы отразить выкупную стоимость ОС используем документ «Поступление товаров и услуг» с видом операции «Оборудование» и оформляем поступление на счет 08. 04. Счета расчетов должны быть установлены — 60.01 и 60.02.

04. Счета расчетов должны быть установлены — 60.01 и 60.02.

Затем делаем документ «Принятие к учету ОС», который формирует проводки на сумму выкупной цены и добавляет её к сумме, которая уже числится на счете 01. Подробно и принятии к учету основного средства написано в статье Как принять к учету основное средство в 1С: Бухгалтерии.

НДС по лизинговым платежам и выкупной стоимости будет принят к вычету после заполнения документов «Формирования записей книги покупок» за соответствующие периоды.

Если у вас остались какие-то вопросы — смело задавайте их в комментариях к статье!

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Расчет процентных расходов по финансовой аренде

Что такое проценты?

Проценты – это дополнительное вознаграждение, выплачиваемое сверх стоимости заемных средств, обычно выражаемое в виде годовой ставки. С точки зрения заемщика, проценты — это плата, уплачиваемая за использование заемных денег или активов, которые еще не принадлежат. С точки зрения кредитора, проценты — это доход, полученный от разрешения третьей стороне использовать деньги в течение определенного периода времени.

С точки зрения заемщика, проценты — это плата, уплачиваемая за использование заемных денег или активов, которые еще не принадлежат. С точки зрения кредитора, проценты — это доход, полученный от разрешения третьей стороне использовать деньги в течение определенного периода времени.

Например, компания хочет купить оборудование стоимостью 100 000 долларов и решает не платить всю сумму вперед. Вместо этого компания занимает 100 000 долларов в банке. Компания может немедленно использовать заемные 100 000 долларов США для покупки оборудования у продавца. Затем они будут периодически возвращать заемную сумму банку в течение установленного периода времени — предположим, что это один год.

Банк взимает комиссию с основной суммы займа, которую заемщик уплачивает в течение времени, необходимого для погашения суммы займа. Комиссия представляет собой вознаграждение банка за принятие на себя риска, связанного с возможностью того, что компания не сможет выплатить заемную сумму, или за предоставление компании возможности использовать средства. Общая сумма, выплаченная банку, в конечном итоге превысит 100 000 долларов, первоначально взятых взаймы. Разница между основной суммой займа и общей суммой погашения составляет проценты.

Общая сумма, выплаченная банку, в конечном итоге превысит 100 000 долларов, первоначально взятых взаймы. Разница между основной суммой займа и общей суммой погашения составляет проценты.

Что такое начисленные проценты?

С точки зрения бухгалтерского учета заемщик отражает проценты как расход в отчете о прибылях и убытках. Если заемщик является компанией, работающей с наличными, процентные расходы учитываются по мере их выплаты. Если заемщик является компанией, основанной на методе начисления, они сопоставляют расходы с понесенными периодами и будут агрегировать или начислять проценты в течение времени, когда средства заимствованы на счете накопленных обязательств в балансовом отчете. Когда заемщику осуществляются периодические выплаты основного долга и процентов, сумма выплачиваемых начисленных процентов списывается со счета начисленных процентов.

Чтобы проиллюстрировать начисление процентов на приведенном выше примере, предположим, что компания взяла кредит на оборудование с годовой процентной ставкой 6% и соглашается производить четыре ежеквартальных процентных платежа. Мы также предположим, что компания выплачивает проценты на общую сумму основного долга равномерно в течение срока действия кредита (рассчитывается как простые проценты, а не сложные проценты) и выплачивает полную основную сумму кредита единовременно в конце года. Это известно как оплата воздушным шаром.

Мы также предположим, что компания выплачивает проценты на общую сумму основного долга равномерно в течение срока действия кредита (рассчитывается как простые проценты, а не сложные проценты) и выплачивает полную основную сумму кредита единовременно в конце года. Это известно как оплата воздушным шаром.

Расчет процентных расходов с помощью журнальных записей

Чтобы рассчитать процентные расходы, умножьте основную сумму займа на процентную ставку и период времени. Когда компания ежемесячно закрывает бухгалтерские книги, она несет 1/12 процентных расходов, причитающихся за годовой кредит: 500 долларов (100 000 долларов x 6% x 1/12). Вот как будет выглядеть запись в журнале, отражающая начисление процентов:

Когда заемщик производит ежеквартальную выплату процентов кредитору, он отменяет начисленные проценты за предыдущие два месяца, записывает процентные расходы за текущий месяц и кредитует наличными на полную сумму квартального платежа. Вот запись, которая будет забронирована:

С точки зрения кредитора проценты отражаются как выручка в отчете о прибылях и убытках. Используя тот же пример, кредитор сделает следующую запись в конце первого месяца для начисления 1/12 процентов к получению:

Используя тот же пример, кредитор сделает следующую запись в конце первого месяца для начисления 1/12 процентов к получению:

Когда кредитор получит ежеквартальные процентные платежи от заемщика, будет зарегистрирована следующая запись:

Процентные расходы по финансовой аренде

9 0004 В контексте учета аренды проценты уплачиваются арендатором арендодателю за право использовать конкретный арендованный актив и оплачивать его с течением времени. И наоборот, проценты будут получены арендодателем от арендатора за использование того же актива. Чтобы дополнительно проиллюстрировать интерес к учету аренды, мы рассмотрим аренду с точки зрения арендатора, осуществляющего платежи по аренде актива. В этом примере аренда включает передачу права собственности на базовый актив арендатору в конце срока аренды, что делает ее арендой финансового типа (капитальная аренда согласно ASC 840). Проценты, уплаченные в течение срока аренды, классифицируются арендатором как расходы по процентам по аренде. Типичные примеры финансовой аренды включают аренду оборудования и транспортных средств.

Типичные примеры финансовой аренды включают аренду оборудования и транспортных средств.

И наоборот, когда аренда классифицируется как операционная, например, когда нет передачи права собственности в конце срока аренды, процентные расходы не признаются отдельно, а вместо этого включаются в расходы по аренде за период и амортизацию арендованных активов. Типичным примером операционной аренды является аренда офисных помещений.

К каким системам отчетности это относится?

В соответствии с ASC 842 аренда классифицируется как финансовая или операционная. Согласно МСФО (IFRS) 16 и GASB 87, не существует различий между видами аренды для арендаторов, и все они отражаются как финансовая аренда. Таким образом, расходы по процентам по аренде рассчитываются для финансовой аренды в соответствии со всеми тремя концепциями отчетности по аренде.

Как рассчитываются расходы по процентам по финансовой аренде?

К счастью, метод, используемый для расчета процентных расходов по аренде, одинаков для любого типа процентных расходов и согласуется со всеми тремя концепциями отчетности по аренде – FASB , GASB и МСФО. Детали расчета, однако, могут быть сложными — чтобы арендатор точно учитывал процентные расходы по финансовой аренде, он должен установить процентную ставку по займу.

Детали расчета, однако, могут быть сложными — чтобы арендатор точно учитывал процентные расходы по финансовой аренде, он должен установить процентную ставку по займу.

Процентная ставка, наилучшим образом отражающая экономические аспекты аренды, — это ставка, которую арендодатель взимает с арендатора, известная как неявная ставка аренды. Часто эта ставка не указывается в договоре и должна рассчитываться с учетом конкретных исходных данных из договора аренды. Несмотря на то, что они похожи, каждый из стандартов имеет свою собственную формулу. LeaseQuery обсуждает шаги, связанные с расчетом ставки, заложенной в аренде, в следующих статьях для ASC 842, GASB 87 и IFRS 16.

В большинстве случаев арендатору не будет доступна вся информация, необходимая для точного расчета ставки, заложенной в договоре аренды. Вместо этого арендатору необходимо будет использовать одну из альтернативных ставок, предлагаемых соответствующим руководством, которая, как правило, будет ставкой дополнительного заимствования.

Формула процентных расходов

Процентные расходы могут быть рассчитаны как произведение следующих трех элементов информации:

- Непогашенное обязательство

- Годовая процентная ставка

- Период времени, за который начисляются проценты, выраженный в долях года

Формула для процентных расходов может быть выражена следующим образом с этими тремя частями информации:

При расчете процентных расходов по финансовой аренде непогашенное обязательство равно остатку обязательства по аренде на конец предыдущего периода. Затем соответствующая годовая процентная ставка умножается на долю одного года, за который рассчитываются процентные расходы. Точнее всего, это рассчитывается как количество дней, деленное на 365. Однако таблицы амортизации обычно делятся на месячные периоды. В результате некоторые таблицы амортизации упрощают периодическую процентную ставку до 1/12 годовой процентной ставки, а не основывают ее на количестве дней в месяце.

Как учитываются процентные расходы по аренде?

В соответствии с ASC 842, финансовая аренда первоначально отражается как обязательство по аренде и актив в форме права пользования ( ROU ), оцениваемый по приведенной стоимости будущих арендных платежей. Последующий учет финансовой аренды во всех периодах после ее начала аналогичен амортизации кредита. Арендатор периодически учитывает расходы на амортизацию, отражающие использование и течение времени актива в форме права пользования, а также процентные расходы по непогашенному обязательству по аренде в течение срока аренды.

Важное различие, которое необходимо сделать здесь, относится к общей метрике финансовой отчетности, используемой, когда инвесторы смотрят на компании EBITDA или Прибыль до вычета процентов, налогов, износа и амортизации . Расходы по процентам по финансовой аренде и амортизационные отчисления в соответствии с ASC 842 не считаются операционными расходами и, следовательно, не будут включаться в качестве вычетов при расчете EBITDA. Принимая во внимание, что расходы по аренде, представляющие собой сумму процентов и амортизационных отчислений по операционной аренде в соответствии с ASC 842, — это , которые считаются операционными расходами и будут включены в качестве вычета при расчете EBITDA. Оба эти требования к отчетности аналогичны тому, как расходы были отражены в отчетности в соответствии с ASC 840. Однако при анализе того, является ли предпочтительнее операционная или финансовая аренда для конкретной сделки, может потребоваться включить влияние на EBITDA.

Принимая во внимание, что расходы по аренде, представляющие собой сумму процентов и амортизационных отчислений по операционной аренде в соответствии с ASC 842, — это , которые считаются операционными расходами и будут включены в качестве вычета при расчете EBITDA. Оба эти требования к отчетности аналогичны тому, как расходы были отражены в отчетности в соответствии с ASC 840. Однако при анализе того, является ли предпочтительнее операционная или финансовая аренда для конкретной сделки, может потребоваться включить влияние на EBITDA.

Пример: Процентные расходы по финансовой аренде

Теперь давайте рассмотрим полный пример финансовой аренды, чтобы проиллюстрировать процентные расходы. Benjam, Inc. арендует оборудование за ежегодные платежи в размере 60 000 долларов США в течение восьмилетнего срока. Платежи должны быть погашены до 31 декабря каждого года. Ожидается, что по истечении восьмилетнего срока аренды оборудование будет стоить 0 долларов США, после чего право собственности перейдет к Benjam, Inc, что соответствует одному из критериев классификации финансовой аренды ASC 842.

Платежи : $60 000 в год в виде задолженности

Срок аренды : 8 лет

Даты начала/окончания : с 1/1/2022 по 31/12/202 9

Ставка : 5% IBR (ставка дополнительного заимствования)

Используя представленные факты и обстоятельства, мы использовали бесплатный калькулятор приведенной стоимости LeaseQuery для расчета приведенной стоимости оставшихся арендных платежей в размере 387 793 долларов США. Для данной аренды не существует никаких других льгот, начислений или первоначальных прямых затрат. В начале арендатор отразит актив по аренде и обязательство по аренде в размере 387,79 долларов США.3.

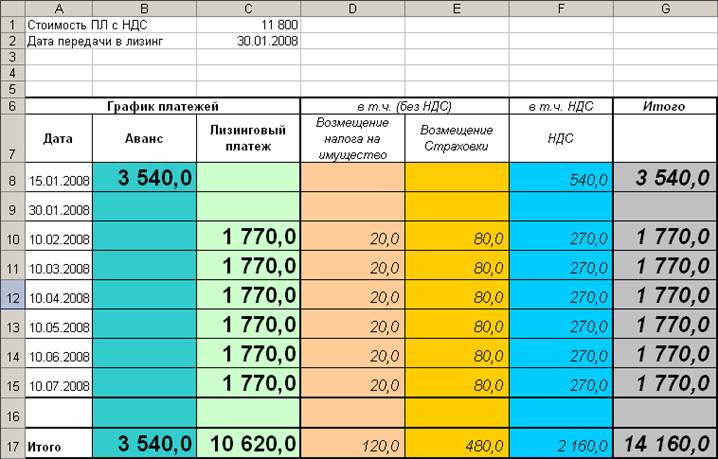

Чтобы понять последующие записи по этому лизингу, арендатор создаст таблицу амортизации. (Примечание: эта таблица амортизации представлена ежегодно, а не ежемесячно, чтобы отобразить всю таблицу)

За каждый месяц в течение срока аренды Benjam, Inc. будет регистрировать начисление понесенных процентных расходов за один месяц. Чтобы определить эту сумму, Benjam, Inc. умножит общий остаток непогашенных обязательств за предыдущий месяц на процентную ставку и период времени. Сумма процентных расходов за первый месяц аренды составляет 1616 долларов США (387,79 долларов США).3 x 5% x 1/12), а запись для начисления приведена ниже.

будет регистрировать начисление понесенных процентных расходов за один месяц. Чтобы определить эту сумму, Benjam, Inc. умножит общий остаток непогашенных обязательств за предыдущий месяц на процентную ставку и период времени. Сумма процентных расходов за первый месяц аренды составляет 1616 долларов США (387,79 долларов США).3 x 5% x 1/12), а запись для начисления приведена ниже.

Общая сумма обязательств будет увеличиваться каждый месяц на сумму начисленных процентов до тех пор, пока в конце каждого года не будет произведена ежегодная выплата процентов. Когда денежный платеж в размере 60 000 долларов США производится в конце каждого года, он распределяется на начисленные проценты, а оставшаяся сумма применяется для уменьшения баланса обязательства по аренде.

В конце первого полного года, 31 декабря 2022 года, Benjam, Inc. произведет платеж арендодателю в размере 60 000 долларов США. Этот платеж наличными в размере 60 000 долларов США будет распределен соответственно:

- а) Сторнирование начисленных процентов за предыдущие 11 месяцев

- b) Затратить проценты за текущий месяц

- c) Уменьшить (дебетовать) счет обязательства по финансовой аренде на разницу.

В соответствии с приведенным выше графиком амортизации в конце 2022 года было начислено 19 390 долл. США в виде процентов по аренде. Из этих 19 390 долларов 1 616 долларов (1/12) составляют часть расходов за декабрь. Остальные 40 610 долларов США (60 000 долларов США – 19 390 долларов США) будут использованы для уменьшения основной суммы долга. Вот запись, сделанная в конце первого года, когда Benjam, Inc. произвела оплату:

Резюме

Упрощенно, процентные расходы — это комиссия, уплачиваемая за заимствование денежных средств у третьего лица. В рамках учета аренды проценты начисляются арендатору за право использовать актив и платить за него с течением времени. Проценты обычно рассчитываются как годовая ставка суммы займа в течение периода времени, непогашенного. Однако суждения относительно процентной ставки и классификации аренды влияют на процентные расходы.

Надлежащий учет процентных расходов, связанных с арендой, требует не только нескольких простых расчетов. LeaseQuery поможет вам автоматизировать каждую часть этой головоломки технического учета, чтобы вы могли сосредоточиться на управлении своим бизнесом.

LeaseQuery поможет вам автоматизировать каждую часть этой головоломки технического учета, чтобы вы могли сосредоточиться на управлении своим бизнесом.

Статьи по теме

Как рассчитать текущую стоимость арендных платежей — Excel

АвторLauren CovellПоследнее обновление: 27 декабря 2022 г., Morgan Beard

Какова текущая стоимость арендных платежей? Приведенная стоимость (также называемая PV) арендных платежей — это финансовый расчет, который измеряет стоимость будущей суммы денег. Будущая сумма денег, представляющая собой поток платежей с заданной процентной ставкой в течение заданного времени, согласно моему бухгалтерскому курсу. С помощью нашего шаблона Excel калькулятора приведенной стоимости Occupier вы можете начать работать со своими графиками амортизации.

Арендаторы обязаны рассчитывать текущую стоимость любых будущих арендных платежей и отражать эти финансовые обязательства в балансе как для финансовой, так и для операционной аренды. Расчет приведенной стоимости определяет обязательство по аренде для данной аренды.

По своей сути текущая стоимость утверждает, что доллар сегодня не имеет такой же стоимости, как доллар завтра. На самом деле, текущая стоимость, как правило, меньше, чем будущая стоимость. Таким образом, при определении обязательства по аренде и актива в форме права пользования будущие денежные потоки по аренде должны подвергаться расчету приведенной стоимости.

Как каждый стандарт объясняет приведенную стоимость Расчет приведенной стоимости не изменился с ASC 840 до ASC 842. Ниже приведен обзор того, как новые стандарты определяют приведенную стоимость аренды: обязательства на дату начала аренды. Первоначальный актив в форме права пользования и обязательство по аренде оцениваются на основе приведенной стоимости арендных платежей (как определено в стандартах) с использованием процентной ставки, заложенной в договоре аренды (за исключением случаев, когда ставка не может быть легко определена, и в этом случае будет использоваться ставка дополнительного заимствования арендатора).

14.1.3.1 Учет арендатора – бухгалтерский баланс (ASC 842 и МСФО (IFRS) 16)

Как рассчитать приведенную стоимость Формула приведенной стоимости – уравнение Настоящее Расчет стоимости — загрузите наш шаблон Excel здесь.- PV = приведенная стоимость

- CF = будущий денежный поток

- r = ставка дисконтирования

- t = количество лет

Для расчета приведенной стоимости арендных платежей, при расчете приведенной стоимости необходимо принимать во внимание следующие исходные данные:

- Ставка дисконтирования — ставка, подразумеваемая в договоре аренды, когда эта ставка может быть легко определена. Узнайте больше здесь о том, как определить ставку дисконтирования в соответствии с ASC 842

- Арендные платежи . Будущие денежные потоки (т.е. арендные платежи) необходимы для того, чтобы эти платежи могли быть оценены по текущей стоимости Выяснилось, что использование Excel для расчета арендного учета оставляет место для человеческой ошибки. Для тех, кто предпочитает Excel, наша электронная таблица поможет вам с точными расчетами текущей стоимости.

Ознакомьтесь с нашим шаблоном Excel для калькулятора текущей стоимости здесь:

Загрузите шаблон Excel для текущей стоимости жильцовШаг 1:

После загрузки нашего шаблона калькулятора текущей стоимости выше вы обнаружите, что заголовки и формулы Excel уже созданы для вас. Если вы еще этого не сделали, загрузите файл Excel, указанный на изображении выше.

Шаг 2:

Теперь вы можете ввести данные об аренде. Это включает годовую учетную ставку, периодическую учетную ставку, периодические платежи. Наконец, вам нужно будет указать, производятся ли платежи в начале или в конце месяца. В нашем примере ниже входные данные следующие:- Годовая учетная ставка: 5,50%

- Периодическая учетная ставка: . 46%

- Периодические платежи: Ежемесячно

- Выполненные платежи : Начало месяца

Шаг 3:

Если вы загрузили приведенную выше таблицу , вы увидите, что файл предустановлен с конкретным примером. Мы предполагаем 5-летний срок с ежемесячными арендными платежами в размере 100 000 долларов США, которые производятся в начале месяца. Для своих целей вы можете обновить периоды, указав срок аренды и размер ежемесячной арендной платы.Нужна дополнительная поддержка калькулятора текущей стоимости? Тогда забронируйте время с Лорен Ковелл, сертифицированным публичным бухгалтером и вице-президентом по финансам здесь, в Occupier. Она создала этот файл и с удовольствием обсуждает учет аренды с людьми, начинающими переход на ASC 842.

Будущие денежные потоки (т.е. арендные платежи) необходимы для того, чтобы эти платежи могли быть оценены по текущей стоимости Выяснилось, что использование Excel для расчета арендного учета оставляет место для человеческой ошибки. Для тех, кто предпочитает Excel, наша электронная таблица поможет вам с точными расчетами текущей стоимости.

Будущие денежные потоки (т.е. арендные платежи) необходимы для того, чтобы эти платежи могли быть оценены по текущей стоимости Выяснилось, что использование Excel для расчета арендного учета оставляет место для человеческой ошибки. Для тех, кто предпочитает Excel, наша электронная таблица поможет вам с точными расчетами текущей стоимости. В нашем примере ниже входные данные следующие:

В нашем примере ниже входные данные следующие: