Калькулятор рефинансирования кредитов в Райффайзенбанке рассчитать онлайн по ставке от %

Рефинансирование кредита, или перекредитование, представляет собой востребованную банковскую услугу, предусматривающую взятие на себя новых обязательств для погашения имеющейся задолженности перед финансовым учреждением. Кредитором может выступать как банк, с которым договор был получен изначально, так и другая организация. Заявитель имеет полное право рассчитывать на более лояльные требования, а самостоятельно оценить вероятные преимущества ему поможет бесплатный калькулятор кредита в Райффайзенбанке. Воспользоваться сервисом можно как на сайте самого банка, так и на специализированных порталах.

Что можно получить

Программа, предлагаемая многими кредиторами, позволяет значительно снизить нагрузку на личный бюджет и существенно уменьшить размер ежемесячной выплаты. При этом рефинансирование сулит неоспоримые блага не только самому заемщику, который существенно улучшает собственное положение и уменьшить нагрузку на бюджет благодаря снижению стоимости или продлению срока выплат.

Оформив заявку, соискатель получает возможность:

- Значительно снизить размер процентной ставки;

- За счет более выгодных условий подобрать комфортную для себя величину обязательных взносов и сохранить график платежей, удобный для себя;

- Объединить в один, два и более договоров, обеспечив себе прозрачные и комфортные платежи с единой датой и одним графиком расчета;

- В некоторых ситуациях заемщик может получить наличными определенную сумму, чтобы покрыть свои срочные расходы (способ выгоден далеко не всегда, поскольку величина платежа в этом случае остается неизменной).

Благодаря возможностям онлайн-сервиса каждый желающий может без помощи специалистов рассчитать переплату, ставку, ежемесячный платеж, самостоятельно оценив все возможные выгоды и преимущества от пересмотра текущей задолженности.

Основные требования

Перекредитование возможно при соблюдении следующих критериев:

- Взятые средства относятся к ипотечному, потребительскому, автокредитованию или речь идет о кредитной карте;

- Отсутствие просрочки в настоящий момент и строгое выполнение условий в течение последнего полугода;

- Договор заключен не менее 6 месяцев назад;

- Срок до окончательного погашения составляет не менее 3 месяцев;

- Валютой могут быть рубли, доллары США или евро.

Расчет кредита без помощи специалистов можно производить с любого устройства и в любое время суток, главное — иметь доступ к сети интернет и полные данные по текущим обязательствам. Услуга доступна для всех категорий соискателей, включая неработающих пенсионеров, при готовности подтвердить платежеспособность требуемыми документами. Используя кредитный калькулятор для оценки своего потенциала, понадобится тщательно взвесить все преимущества и риски.

Всерьез задумываться о подаче заявки на перекредитование допустимо только тогда, если разница в ставках составляет не менее 2%. В остальных случаях о какой-либо выгоде говорить не приходится, поскольку необходимо будет потратить большое количество времени и сил, собрать большое количество документов, как и при первом обращении в банк. При этом с финансовой точки зрения прибыль будет несоразмерна вложениям.

В остальных случаях о какой-либо выгоде говорить не приходится, поскольку необходимо будет потратить большое количество времени и сил, собрать большое количество документов, как и при первом обращении в банк. При этом с финансовой точки зрения прибыль будет несоразмерна вложениям.

Квартира на вторичном рынкеот 8,09 % Квартира или таунхаус Апартаменты ежемес. платежот 69 086 ₽ | до26 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

Квартира в новостройкеот 7,77 % Квартира Апартаменты ежемес. платежот 68 566 ₽ | до26 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. | Отправитьзаявку в банк | ||

Недвижимость под залог имеющегося жильяот 8,09 % Квартира ежемес. платежот 69 086 ₽ | до26 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

Коттедж на вторичном рынке12,75 % Загородный дом или коттедж ежемес. платежот 76 926 ₽ | до26 млн ₽ | от 40%от 1 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

Рефинансирование ипотекиот 8,19 % Квартира ежемес. | до26 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

Нецелевой кредит под залог жилья8,99 % Квартира ежемес. платежот 70 561 ₽ | до9 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

Ипотека с материнским капиталомот 8,09 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 69 086 ₽ | до26 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

Семейная ипотека4,59 % Квартира или таунхаус ежемес. | до12 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

Семейная ипотека (рефинансирование)4,99 % Квартира или таунхаус ежемес. платежот 64 146 ₽ | до12 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

Рефинансирование валютной ипотекиот 7,99 % Квартира ежемес. платежот 68 923 ₽ | до26 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

Ипотека с господдержкой 20205,69 % Квартира или таунхаус ежемес. | до12 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

на последнем месте

на последнем месте платежот 69 249 ₽

платежот 69 249 ₽ платежот 63 525 ₽

платежот 63 525 ₽ платежот 65 242 ₽

платежот 65 242 ₽Кредиты Райффайзенбанка — до 9000000 рублей по ставке от 7.99 % в городе Москве

Райффайзенбанк предлагает широкий спектр финансовых услуг. Клиент может получить нецелевой займ на покупку автомобиля, заемные средства наличными, либо кредитную карту для оплаты покупок, обучения или ремонта.

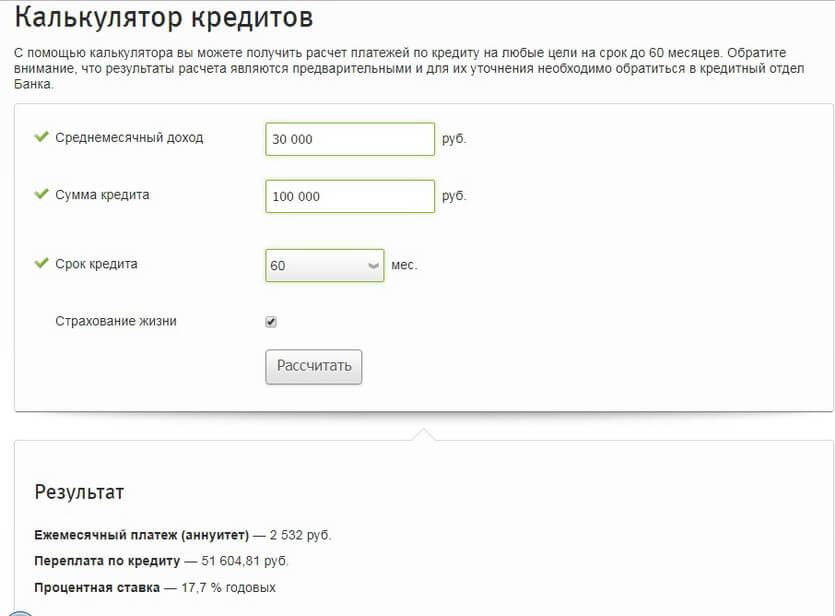

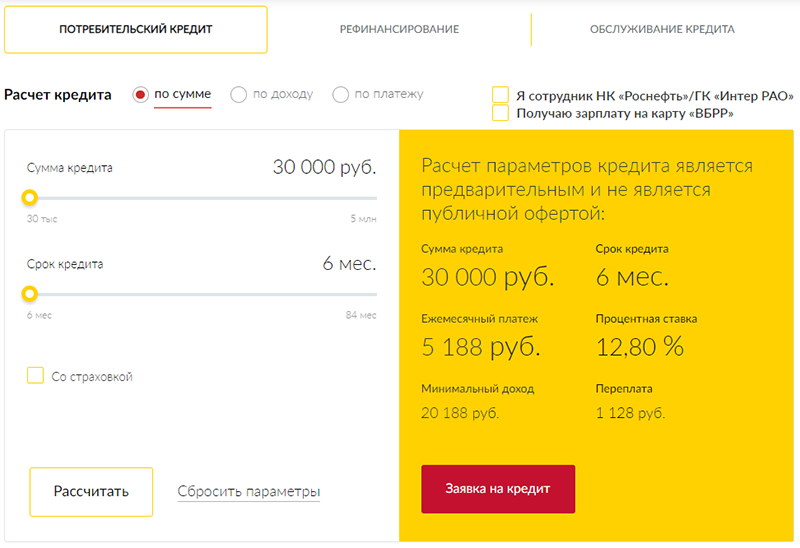

Предварительные условия потребительского кредита поможет рассчитать калькулятор на странице Райффайзенбанка. Он покажет примерную сумму ежемесячного платежа и размер ставки при заданных параметрах.

Прямо на сайте Райффайзенбанка легко подать онлайн заявку на кредит. При подаче запроса на целевой заем, указывается направление расходования средств, из предложенных на сайте, а также ФИО, дата рождения и контактная информация. В течение дня клиенту поступит сообщение с решением компании.

В течение дня клиенту поступит сообщение с решением компании.

Требования к желающим получить ссуду

Финансовая организация предъявляет к своему будущему заемщику следующие требования:

наличие гражданства РФ или постоянной регистрации;

возраст не менее 23 и не более 67 лет;

наличие постоянной работы;

указание мобильного или рабочего телефона;

отсутствие регистрации в качестве индивидуального предпринимателя — адвоката, собственника бизнеса.

Передачу документов для оформления можно осуществить через курьера, которого пришлет банк. После подписания договора, деньги просто получить в удобном для клиента офисе. Либо заказать услугу по доставке кредитной карты на дом.

Как быстро взять кредит в Райффайзенбанке

Райффайзенбанк предлагает разнообразные условия кредитов, от которых зависят будущие параметры ссуды. Пороговые значения имеют общая сумма, подключение к программе финансовой защиты, соблюдение сроков погашения долга.

По мере роста желаемой суммы займа, будет увеличиваться и список документов для оформления кредита Райффайзен Банка. Также, если компания заемщика имеет зарплатный проект в организации, то процедура сбора официальных бумаг о доходах физического лица, значительно упрощается. Таким клиентам потребуется только российский паспорт.

Чтобы подтвердить заработок, достаточно предоставить один из следующих документов:

справка о доходах 2-НДФЛ;

декларация по форме 3-НДФЛ;

выписка из Пенсионного Фонда, полученная через портал Госуслуг.

Погашать кредит в Райффайзенбанке проще всего онлайн — через мобильное приложение или личный кабинет на странице компании, а также безналичным переводом со счета другой организации. Вносить платежи наличными удобно через банкоматы, терминалы Киви и пр.

В случае, если платежеспособность заемщика изменилась, на сайте Райффайзенбанка можно подать заявку на реструктуризацию договора. Для этого нужно указать причину обращения, выбрать категорию заемщика, выбрать программу реструктуризации и предоставить подтверждающие документы. После этого, договор кредитования будет пересмотрен в сторону более удобных, для нынешнего положения клиента, условий предоставления ссуды.

Кредиты наличными | Райффайзен Банк Аваль

ПРЕДУПРЕЖДЕНИЕ клиентам — физическим лицам при пользовании услугой получения потребительского кредита «Кредит наличными»

Услуга выдачи АО «Райффайзен Банк Аваль» (далее — Банк) потребительских кредитов по программе кредитования «Кредит наличными» предоставляется Банком клиентам-физическим лицам на условиях Договора банковского обслуживания.

Договор банковского обслуживания (далее — Договор) является договором присоединения (статья 634 Гражданского кодекса Украины) и состоит из публичного предложения, заявления об акцепте публичного предложения/соглашения, «Правил банковского обслуживания физических лиц в АО «Райффайзен Банк Аваль», тарифов Банка и заявления о предоставлении кредита «Кредит наличными».

В случае невыполнения или ненадлежащего исполнения клиентом кредитных обязательств, установленных Договором, клиент несет ответственность согласно законодательству Украины и условиям Договора.

Так, за просрочку выполнения клиентом любых денежных обязательств по кредиту, клиент должен уплатить по требованию Банка неустойку в размере 1% (один процент) от суммы просроченного платежа за каждый календарный день просрочки; расчет пени осуществляется, начиная со следующего календарного дня после даты, когда соответствующее денежное обязательство должно быть выполнено, и по день исполнения потребителем просроченного обязательства включительно.

Банку запрещается требовать от клиента приобретения любых товаров или услуг от Банка или родственного, или связанного с ним лица, как обязательное условие предоставления услуги выдачи потребительского кредита (кроме предоставления пакета банковских услуг).

Банк не имеет права вносить изменения в заключенное с клиентом заявление о предоставлении кредита «Кредит наличными» в одностороннем порядке, если иное не установлено Договором или законом.

Клиент может отказаться от получения рекламных материалов средствами дистанционных каналов коммуникации.

Потребительский кредит «Рефинансирование кредитов» от Райффайзенбанка

до 2 500 000 ₽

11 — 12 %

годовых

до 3 000 000 ₽

-корп. клиентов БанкаБанк Россия

-корп. клиентов БанкаБанк Россия12,25 — 13 %

годовых

до 1 500 000 ₽

12 %

годовых

до 3 000 000 ₽

12,25 — 13 %

годовых

до 1 500 000 ₽

12 %

годовых

до 3 000 000 ₽

до 5 000 000 ₽

от 5,9 %

годовых

до 5 000 000 ₽

от 7,9 %

годовых

до 3 000 000 ₽

10 — 12 %

годовых

до 3 000 000 ₽

5,5 — 16,9 %

годовых

до 5 000 000 ₽

5,5 — 16,9 %

годовых

до 5 000 000 ₽

5,5 — 16,9 %

годовых

до 5 000 000 ₽

10,9 — 16,9 %

годовых

5,9 — 21,2 %

годовых

до 3 000 000 ₽

6,5 — 9,7 %

годовых

до 3 000 000 ₽

10,9 — 19,9 %

годовых

до 3 000 000 ₽

8,5 — 16,9 %

годовых

до 5 000 000 ₽

9,5 — 13 %

годовых

до 3 000 000 ₽

7,9 — 11,9 %

годовых

до 1 500 000 ₽

7,9 — 11,9 %

годовых

до 2 000 000 ₽

6,9 %

годовых

до 2 000 000 ₽

6,5 — 13,99 %

годовых

до 1 500 000 ₽

7,9 — 12,3 %

годовых

до 5 000 000 ₽

11,9 — 14,9 %

годовых

до 4 000 000 ₽

11,9 — 14,9 %

годовых

до 4 000 000 ₽

10 — 12,1 %

годовых

до 3 000 000 ₽

8,8 — 14,5 %

годовых

до 5 000 000 ₽

РФ

РФ4,9 — 19,9 %

годовых

до 3 000 000 ₽

15 %

годовых

5,4 — 14,2 %

годовых

до 5 000 000 ₽

8 — 20 %

годовых

до 3 000 000 ₽

13 %

годовых

до 1 000 000 ₽

12 %

годовых

до 1 500 000 ₽

11,9 — 16,9 %

годовых

до 3 000 000 ₽

11,9 %

годовых

до 3 000 000 ₽

7,8 — 9,8 %

годовых

до 2 000 000 ₽

5,9 — 15,99 %

годовых

7,99 — 14,99 %

годовых

до 3 000 000 ₽

9,9 — 13,4 %

годовых

до 1 000 000 ₽

7,9 — 19 %

годовых

до 1 100 000 ₽

8,8 — 10,9 %

годовых

до 1 000 000 ₽

12,99 %

годовых

до 1 000 000 ₽

12,5 %

годовых

до 5 000 000 ₽

7,5 — 8,1 %

годовых

до 10 000 000 ₽

10 — 13 %

годовых

от 100 000 ₽

11,9 — 12,4 %

годовых

от 50 000 ₽

15 %

годовых

до 1 000 000 ₽

12,5 — 16,25 %

годовых

до 500 000 ₽

от 4,9 %

годовых

до 3 000 000 ₽

13,5 %

годовых

до 2 000 000 ₽

12 — 13 %

годовых

до 1 000 000 ₽

5 — 16,9 %

годовых

до 2 000 000 ₽

5,9 — 15,99 %

годовых

до 5 000 000 ₽

9,9 — 16 %

годовых

до 2 000 000 ₽

9,25 — 12,65 %

годовых

до 5 000 000 ₽

12,9 — 17,9 %

годовых

до 1 500 000 ₽

10,45 — 14,75 %

годовых

от 300 000 ₽

5,9 — 18,6 %

годовых

до 5 000 000 ₽

5,5 — 21,1 %

годовых

до 5 000 000 ₽

6,9 — 18 %

годовых

до 1 500 000 ₽

10,9 %

годовых

до 5 000 000 ₽

от 7,9 %

годовых

до 3 000 000 ₽

9,9 — 24,9 %

годовых

до 2 000 000 ₽

6,4 — 14,2 %

годовых

до 500 000 ₽

12,9 %

годовых

до 1 000 000 ₽

7,9 — 8,9 %

годовых

до 3 000 000 ₽

11,4 — 12,4 %

годовых

до 2 000 000 ₽

8,8 — 11,2 %

годовых

до 5 000 000 ₽

9,99 — 11,99 %

годовых

до 30 000 000 ₽

9,9 — 13,9 %

годовых

до 3 000 000 ₽

7,9 — 8,9 %

годовых

от 50 000 ₽

15 — 25 %

годовых

до 1 000 000 ₽

9,9 — 10,8 %

годовых

до 3 000 000 ₽

9,2 — 13 %

годовых

от 100 000 ₽

8,5 — 17 %

годовых

до 350 000 000 ₽

6,5 — 11 %

годовых

до 5 000 000 ₽

5 — 11 %

годовых

до 5 000 000 ₽

11,5 — 15 %

годовых

от 10 000 ₽

9Промтрансбанк

9Промтрансбанк7,9 — 17,9 %

годовых

до 1 000 000 ₽

13,9 %

годовых

до 2 000 000 ₽

9 — 10 %

годовых

от 100 000 ₽

13,9 %

годовых

до 2 000 000 ₽

13,9 %

годовых

до 2 000 000 ₽

13,9 %

годовых

до 2 000 000 ₽

12,9 %

годовых

до 6 000 000 ₽

11,9 %

годовых

до 6 000 000 ₽

6,7 — 10,7 %

годовых

от 50 000 ₽

10,5 %

годовых

от 50 000 ₽

10,75 — 13 %

годовых

до 3 000 000 ₽

14,1 %

годовых

до 250 000 ₽

11,8 %

годовых

до 1 000 000 ₽

11,6 — 11,8 %

годовых

от 50 000 ₽

9,5 — 13 %

годовых

до 2 000 000 ₽

9,5 — 12,5 %

годовых

от 100 000 ₽

7,9 — 13,9 %

годовых

до 2 000 000 ₽

11 — 17,9 %

годовых

до 2 000 000 ₽

13,9 — 29 %

годовых

до 8 000 000 ₽

8,5 %

годовых

до 2 000 000 ₽

10,45 — 19,25 %

годовых

от 50 000 ₽

7 — 13,5 %

годовых

до 5 000 000 ₽

8,9 — 15,9 %

годовых

до 2 000 000 ₽

8,9 — 12,9 %

годовых

до 2 000 000 ₽

12,1 — 12,7 %

годовых

до 3 000 000 ₽

13,9 %

годовых

до 2 000 000 ₽

11,9 %

годовых

до 6 000 000 ₽

12,9 %

годовых

до 6 000 000 ₽

11,9 %

годовых

до 1 000 000 ₽

6,5 — 15,6 %

годовых

до 3 000 000 ₽

9 %

годовых

до 3 000 000 ₽

me — микрозаймы и кредиты, все о финансах в России

Доступная информация о микрозаймах и кредитах для всех тех, кто решил оформить онлайн заявку на получение денег онлайн или наличными

Займ. me — финансовый портал, созданный в 2017 году для быстрого и понятного получения информации о доступных микрозаймах и кредитах в городах России.

me — финансовый портал, созданный в 2017 году для быстрого и понятного получения информации о доступных микрозаймах и кредитах в городах России.

У нас представлены самые надежные микрофинансовые организации (МФО) и банки с действующими лицензиями Центрального Банка, так же их финансовые продукты. Некоторые бояться оформить микрозайм, не понимая выгоды и безопасности этого действия. На нашем сайте доступна полезная информация о том, как правильно выбрать, оформить и получить заёмные средства, чего избегать, а на что обратить внимание при оформлении денег. У нас представлены не только финансовые продукты, но и огромный набор полезных материалов, таких как:

- новости финансов, экономики, а так же самих микрофинансовых компаний и банков;

- обзоры изменений законодательства в сфере микрофинансирования и кредитования;

- обзоры личных кабинетов финансовых компаний

- актуальные советы будущим заёмщикам;

- отзывы о финансовых компаниях.

Наш сервис призван предостеречь будущих заёмщиков от неверных шагов

Не важно, в какой точке страны Вы находитесь, если у Вас есть доступ к сети интернет. Возможность получить денежные средства онлайн никогда так не облегчала жизнь людей, находящихся в сложной финансовой ситуации. На нашем сайте так же подобраны и предложения по займам от финансовых компаний. Вместе с обилием предложений и условий по продуктам компаний, мы собрали информацию от реальных замещиков и клиентов этих компаний, благодаря которой Вы можете принять для себя решение, брать или не брать деньги у понравившегося кредитора. Кроме того, у Вас есть шанс самостоятельно рассказать другим людям об опыте взаимодействия с той или иной финансовой организацией.

Возможность получить денежные средства онлайн никогда так не облегчала жизнь людей, находящихся в сложной финансовой ситуации. На нашем сайте так же подобраны и предложения по займам от финансовых компаний. Вместе с обилием предложений и условий по продуктам компаний, мы собрали информацию от реальных замещиков и клиентов этих компаний, благодаря которой Вы можете принять для себя решение, брать или не брать деньги у понравившегося кредитора. Кроме того, у Вас есть шанс самостоятельно рассказать другим людям об опыте взаимодействия с той или иной финансовой организацией.

Главными условиями одобрения микрозайма или крупного кредита является несколько факторов:

- Совершеннолетней возраст заемщика

- Гражданство РФ

- Правильно оформленная анкета заявки на займ

- Наличие стабильного дохода, чтобы было из чего вернуть взятый онлайн или наличными займ.

Компании, размещенные на нашем сайте предоставлют микрозаймы без справок и поручителей, пенсионерам и студентам, наличными и онлайн. Все их предложения Вы можете отфильтровать по важным для Вас параметрам и выбрать лучший вариант получения заемных денежных средств для себя.

Все их предложения Вы можете отфильтровать по важным для Вас параметрам и выбрать лучший вариант получения заемных денежных средств для себя.

Получить деньги на карту или в электронный кошелёк можно в любом доступном месте, где есть доступ к сети интернет. А формить заявку и получить микрозайм или кредит наличными можно не только благодаря распространённости офисов микрофинансовых компаний, но и платёжным системам, которые есть практически в любом населенном пункте.

Прежде чем Вы решите для себя, в какой компании и на каких условиях вы хотите получить микрозайм или кредит, мы рекомендуем Вам ознакомиться с нашими разделом финансовая грамотность, в который мы постоянно добавляем информацию для всех тех, кто сталкивается с экономическими терминами не так часто и хотел бы узнать о финансах больше.

Калькулятор рефинансирования

| Банковская ставка

Что такое рефинансирование ипотеки?

Рефинансирование ипотеки заменяет текущий жилищный кредит новым. Как и в случае с любой другой ссудой, вы подаете заявку на рефинансирование, которое включает в себя тщательную проверку вашего кредита, дохода, истории занятости и финансов. Кредитор заказывает оценку дома, чтобы оценить текущую рыночную стоимость вашего дома и то, сколько капитала у вас есть.

Как и в случае с любой другой ссудой, вы подаете заявку на рефинансирование, которое включает в себя тщательную проверку вашего кредита, дохода, истории занятости и финансов. Кредитор заказывает оценку дома, чтобы оценить текущую рыночную стоимость вашего дома и то, сколько капитала у вас есть.Когда вы рефинансируете, заемные деньги из вашей новой ссуды погашают вашу существующую ссуду.Большинство людей совершают рефинансирование, чтобы зафиксировать более низкую процентную ставку и снизить ежемесячный платеж или сократить срок ипотеки. Вы также можете получить рефинансирование с выплатой наличных, которое позволяет вам брать взаймы под залог собственного капитала вашего дома, вытягивая часть или всю разницу между тем, что вы еще должны, и его текущей стоимостью. В идеале вы также получите более низкую ставку в процессе. Деньги, которые вы получаете от собственного капитала, можно использовать для консолидации долга с более высокими процентами или для улучшения вашего дома.

Сколько стоит рефинансирование ипотеки?

Хотя рефинансирование может сэкономить вам деньги в долгосрочной перспективе, оно требует авансовых платежей. Рефинансирование включает в себя большую часть тех же комиссий, которые вы заплатили при первой покупке дома, например:

Рефинансирование включает в себя большую часть тех же комиссий, которые вы заплатили при первой покупке дома, например:- Комиссии кредитора, включая комиссию за подачу заявления на ипотеку, комиссию за выдачу кредита и баллы

- Сборы третьих сторон, такие как плата за оценку, регистрацию документов и проверку кредитоспособности

- Поиск названия / страховые взносы

- Затраты на условное депонирование по налогам на недвижимость и страхованию домовладельцев

Поиск кредитора, который предлагает не только конкурентоспособную процентную ставку, но и самые низкие комиссии, стоит вашего времени и усилий. Поскольку рефинансирование может стоить тысячи долларов, убедитесь, что рефинансирование приносит ощутимую пользу вашим финансам и что вы останетесь дома достаточно долго, чтобы возместить комиссионные.

Какова точка безубыточности при рефинансировании ипотеки и почему это важно?

Ключевым моментом при принятии решения о рефинансировании ипотеки является окупаемость затрат на рефинансирование.Точка безубыточности рассчитывается путем сложения всех затрат на закрытие по рефинансированию и определения того, сколько лет вам понадобится, чтобы произвести новый, более низкий платеж по ипотеке, чтобы окупить эти затраты. Рефинансирование имеет больше смысла, если вы планируете оставаться в своем доме дольше точки безубыточности, иначе вы потенциально можете потерять деньги.Как долго вы планируете оставаться в своем доме и почему это важно?

Перед рефинансированием вы должны сначала подумать, как долго вы планируете оставаться в своем доме.Рефинансирование, если вы планируете переехать через несколько лет, не будет иметь финансового смысла только для снижения вашей процентной ставки и ежемесячного платежа, но, по крайней мере, не для окупаемости затрат на закрытие. С другой стороны, рефинансирование по более низкой ставке может сэкономить денежные средства в первые несколько лет, но еще один 30-летний срок кредита означает, что в целом вы действительно заплатите больше в виде процентных платежей по новой ипотеке.

С другой стороны, рефинансирование по более низкой ставке может сэкономить денежные средства в первые несколько лет, но еще один 30-летний срок кредита означает, что в целом вы действительно заплатите больше в виде процентных платежей по новой ипотеке.Каковы наиболее частые причины рефинансирования ипотеки?

Домовладельцы рефинансируют ипотеку по разным причинам.Независимо от того, какова ваша мотивация к рефинансированию, результат должен улучшить ваше финансовое положение. Вот несколько распространенных причин, по которым домовладельцы решают рефинансировать ипотеку:- Чтобы зафиксировать более низкую процентную ставку и снизить ежемесячные платежи. Домовладельцы, которые улучшили свой кредитный рейтинг или снизили отношение долга к доходу, например, могут иметь право на более высокую ставку сегодня, если они рефинансируют.

- Чтобы перейти с ипотеки с регулируемой ставкой, или ARM, на ссуду с фиксированной ставкой. Заемщики, которые приобрели ARM, но планируют остаться в своих домах, могут захотеть рефинансироваться в более стабильную ссуду с фиксированной ставкой до того, как ARM перейдет на переменную ставку и платежи станут недоступными.

- Чтобы вытащить наличные из собственного капитала. Рефинансирование с выплатой наличных позволяет вам задействовать капитал вашего дома, заменив существующую ипотеку на новую на большую сумму ссуды, сняв разницу наличными.

- Снять заемщика с ипотеки. Развод — еще одна причина для рефинансирования, чтобы получить имя одного из супругов из ссуды. Это также может применяться, если вы купили дом с другим родственником или другом. Лицо, рефинансирующее ссуду на свое имя, должно будет претендовать на получение новой ссуды исключительно за счет своего собственного дохода, кредита и занятости. Не забывайте, что удаление кого-либо из ипотечного кредита не удаляет его из акта на дом, что может потребовать подачи юридического документа, называемого актом о прекращении права собственности (см. Законы о собственности вашего штата).

- Избавиться от ипотечного страхования FHA. Для заемщиков с ссудой, застрахованной Федеральной жилищной администрацией, известной как ссуды FHA, рефинансирование в обычную ипотеку может исключить ежегодные выплаты ипотечных взносов, как только вы достигнете 20-процентной доли собственного капитала в вашем доме.

Следующие шаги рефинансирования

Если вы посмотрели на цифры и рефинансирование имеет смысл, то пора поискать кредитора для рефинансирования. Проконсультируйтесь с вашим текущим ипотечным агентом, а также в национальных банках, кредитных союзах, онлайн-ипотечных кредитных организациях и, возможно, у ипотечного брокера, чтобы сравнить ставки и условия рефинансирования.Убедитесь, что вы получили все в письменной форме, например, о сборах и процентных ставках. Кредиторы вышлют вам смету ссуды с подробными сведениями о новой ссуде и всеми комиссиями. Оценка ссуды — отличный инструмент для сравнения покупок, чтобы дать вам четкое представление о том, какой кредитор поможет вам достичь ваших целей рефинансирования.

Где я могу найти дополнительную информацию о рефинансировании ипотеки?

Посетите нашу страницу ресурсов по рефинансированию, где вы найдете калькуляторы, инструменты и статьи, которые помогут вам в процессе рефинансирования ипотеки.Каковы бы ни были ваши цели, калькулятор рефинансирования ипотеки на этой странице может помочь вам немного поработать, чтобы увидеть, сэкономит ли рефинансирование ваши деньги. Когда вы будете готовы сделать следующие шаги, пора делать покупки у кредиторов.

Когда вы будете готовы сделать следующие шаги, пора делать покупки у кредиторов.Рефинансирование кредита Сбербанка в нем. Как работает рефинансирование кредитов в Сбербанке для физических лиц? Рефинансирование кредитов Сбербанка в ВТБ

Можно конвертировать потребительские, автокредиты, а также долги по кредитным картам и.

В отношении кредитов актуальны следующие требования:

Порядок заказа

Для создания процедуры необходимо предоставить ряд документов, в том числе следующие:

- Заявление в виде анкеты;

- Паспорт с пропиской;

- Документ, подтверждающий финансовое благополучие заемщика.

- Подтверждение занятости.

Кроме того, потребуется сертификат или выписка, полученная от основного кредитора и заверенная его представителем.

Должна содержать всю информацию о рефинансируемой задолженности:

- Номер договора и дата его заключения.

- Дата завершения периода кредитования или окончания срока рефинансирования карты.

- Размер ссуды и валюта ее оформления или сумма лимита на карте.

- Процентная ставка.

- Сумма ежемесячного платежа.

- Общая сумма долга, включая проценты, начисленные на данный момент.

Вам также понадобится справка о реквизитах открытого счета для погашения кредита до рефинансирования с указанием номера текущего счета, расчетного, корреспондентского, наименования и адреса банка, BIC и INN.

Эти данные могут быть указаны в выписке или справке о рефинансированной задолженности, тогда их дополнительно не сообщать.

Поэтапная процедура рефинансирования следующая:

Жилье должно быть застраховано, а максимальная сумма кредитования не должна превышать 80% его стоимости. Есть возможность привлечения тренеров.

Ставка может быть уменьшена путем выдачи полиса страхования жизни . А привлекательные условия получают держатели зарплатных карт.

Страховка для оформления услуги нужна не всегда, но в случае отсутствия представителей организации может потребоваться ее оформление.

При рефинансировании кредита под залог недвижимости в Сбербанке потребуется его страховка.

Банк предлагает довольно выгодные варианты Для своих зарплатных клиентов . У них есть возможность выплачивать долговые взносы непосредственно из начислений заработной платы.

Полис страхования жизни дает возможность снизить ставку почти на одно очко.

В целом Сбербанк предлагает довольно выгодные программы рефинансирования. Но в каждом случае необходимо оценивать, будет ли предложение уместным.

Кроме того, внимательно ознакомьтесь со всеми условиями и прочтите договор.

В контакте с

В Сбербанке Россия тоже есть подобный сервис.

Для рефинансирования Вам необходимо будет собрать необходимый пакет документов и обратиться с заявкой в ближайшее отделение банка (предварительную заявку можно оформить онлайн).

Кредит рефинансирования в Сбербанке для физических лиц Дает возможность объединить в один кредит до пяти старых, в том числе полученных в самом Сбербанке.

Кредит на рефинансирование Сбербанк готов выдать под 12,5% годовых (или на 1 процент больше, в зависимости от размера необходимой суммы), сроком до 5 лет. Сумма до 3 миллионов рублей, и это может включать долю от той, которую вы отдаете на погашение других кредитов. То есть часть полученных денег можно потратить на личные цели.

Что такое рефинансирование в Сбербанке

Допустим, у вас уже есть один или несколько кредитов, выданных ранее. Процент на них достаточно высокий — 18, 19, а может и больше. Графики выплат по каждому кредиту. Но в месяц на несколько (в том числе по кредитной карте или кредитной карте с овердрафтом) набегают немалые платежи, и пятая часть от общей суммы составляет проценты. Все это утомляет — можно запутаться с датами внесения платежей. Или просто попасть в финансовую яму — крупная ежемесячная выплата Beat by pocket.Рефинансирование в Сбербанке под единый сниженный процент в Сбербанке, значение 12,5% или 13,5%.

Что такое рефинансирование? Это выделение одного или нескольких займов. Вам выдается сумма, полностью покрывающая ваши кредитные обязательства (до 5 штук) перед другими банками. И вам остается заплатить только одну ссуду под более низкий процент, из-за чего размер ежемесячных платежей становится меньше.

Как это сделать? Процедура наглядно четкая и понятная.Вам нужно только подготовить пакет документов и связаться с ним в офисе банка. Решение будет принято в течение двух рабочих дней.

Для конвертации кредитов, которые ранее выдавал Вам Сбербанк России, необходимо присоединить к ним хотя бы один сторонний кредит. То есть рефинансирование кредита, созданного самим Сбербанком, состоится только в том случае, если у вас есть хотя бы один кредит, не полностью оплаченный в другом банке, и вы готовы его рефинансировать в рамках программы.

Заказчикам

Кредит на рефинансирование кредитов Сбербанк особенно охотно выдает тем клиентам, что все кредитные обязательства ориентированы на сторонние кредитно-финансовые учреждения.Но можно ли рефинансировать взятый кредит в самом Сбербанке? Ответ на этот вопрос положительный, но только при соблюдении нескольких условий.

Сбербанк рефинансирует только потребительские кредиты и автокредиты своих клиентов, но только в том случае, если клиент одновременно готов рефинансировать хотя бы один кредит, оформленный в другом банке.

По кредитам, полученным в одном банке, то есть в Сбербанке, услуга не работает в отношении кредитных карт и дебетовых карт с овердрафтом.То есть рефинансировать свои кредиты, относящиеся к карточной группе, банк не делает.

Чтобы еще больше снизить процент, вы можете обратиться с заявкой на рефинансирование в Сбербанк Ипотека взятых в стороннем банке. И тогда вы сможете рефинансировать свой кредит, который брали в Сбербанке на покупку машины или на другие цели (но не на покупку недвижимости) вместе с ипотечной ссудой всего под 9,5% годовых

Вы можете рефинансировать несколько кредитов, взятых в одном банке, например, в ВТБ 24.

Для своих клиентов, особенно тех, кто получает зарплату на свою карту, Сбербанк значительно упрощает бумажную волокиту. А также можно запросто

Снятие ипотечной ссуды Нарушено в Сбербанке для физических лиц невозможно в одном банке.

Для клиентов других банков

Основным видом деятельности Сбербанка в этой сфере является рефинансирование от других банков.

Рефинансирование других кредитов возможно в двух вариантах:

Если подходить к условиям программы, то в Сбербанке будут просверлены следующие кредиты:

Если вам необходимо рефинансировать ипотеку другого банка, вам придется повторно рефинансировать недвижимость, на которую она приобретена, внести в депозит Сбербанка.

Рефинансирование прочих займов не требует залога и привлечения поручителей.

Условия рефинансирования кредитов в Сбербанке

Чуть не забыл сообщить, что нас сняли с такого вопроса, так как это актуальный вопрос в наше время

Рефинансирование осуществляется только в рублях РФ.

Правила рефинансирования кредитов различаются в зависимости от того, берете ли вы потребительский кредит или переоформляете ипотечный кредит стороннего банка.

Рефинансирование кредита в Сбербанке путем оформления потребительского кредита:

Сумма от 30 000 руб. До 3 млн руб.

Срок кредита от 3 месяцев до 5 лет.

Без охраны и поручителей.

Без комиссии за выдачу.

Не требуется предоставлять справки о погашении кредитов в других банках.

Процентная ставка составляет 12,5% для суммы кредитования свыше полумиллиона рублей и 13,5% для суммы менее полумиллиона рублей.

Условия рефинансирования кредита в Сбербанке физическому лицу, обратившемуся в рамках услуги «Рефинансирование ипотеки и других кредитов»:

Минимальный размер 500 000 руб.

Максимальная стоимость — не более 80% от рыночной стоимости Недвижимость, выданная в залог. В целом на погашение ипотеки можно получить до 5 миллионов рублей, на погашение других кредитов — до 1,5 миллиона рублей. Примеры таких сумм можно взять до 1 миллиона рублей на личные нужды.

Срок погашения не более 30 лет.

Оформить рефинансирование в Сбербанке в рамках данной программы можно по одной ипотеке и пяти (и менее) другим кредитам, в том числе автокредит, потребительский кредит, кредитная лимитная карта.

Какой процент вы в конечном итоге будете платить, зависит от предоставления рефинансированных ссуд. Так, ставка по ипотеке после предоставления таких сертификатов снизится с 10,5% до 9,5%, а по другим кредитам — с 11% до 10%.

Как получить кредит? Порядок действий зависит от того, к чему именно вы обратились в Сбербанк: для рефинансирования только ипотеки, ипотеки и сопутствующих кредитов или ипотеки с возможностью взять дополнительные деньги для собственных нужд. Анкета заполняется прямо на месте (в офисе).Для рефинансирования кредитов в Сбербанке заранее подготовьте документы, касающиеся залога недвижимости, других кредитов, остатков по долгам и информацию о том, как погашались ежемесячные платежи — банк требует, чтобы у вас не было просроченной задолженности минимум в течение последний год.

Требования к рефинансированным кредитам

За последние 12 месяцев просрочки по платежам быть не должно.

Все займы, которые вы хотите рефинансировать, должны быть оформлены не ранее 6 месяцев назад, с их полным погашением Должны оставаться не менее 3 месяцев.

Кредиты не подлежат предварительной реструктуризации.

Собственные кредиты (автокредиты и потребительские) Сбербанк рефинансирует только в том случае, если к ним прикреплен хотя бы один, взятый в другом банке.

В настоящее время заем не должен быть долгом.

Требования к заемщикам

Чтобы определить, подходит ли вам рефинансирование в качестве услуги или нет, внимательно ознакомьтесь с требованиями для вас как заемщика:

Минимальный возраст 21 год

Максимальный возраст по истечении срока действия соглашения о рефинансировании составляет 65 лет для рефинансирования посредством регистрации потребительского кредита и до 75 лет при рефинансировании под залог недвижимости,

Стаж работы не менее 1 года за последние 5 лет, а от 6 месяцев — на текущем месте работы.

Официально подтвержденный доход в размере, допускающем ежемесячные выплаты,

Супруг (а) заемщика осуществляет коучинг при рефинансировании ипотеки, независимо от его желания (исключение составляют случаи, когда оформляется брачный договор),

Наличие постоянной или временной регистрации в присутствии Банка (в случае, если регистрация временная, кредитный договор может быть заключен только на срок до даты ее окончания).

Расчет суммы рефинансирования зависит также от того, какие документы могут быть предоставлены заемщику — от справки о заработной плате и указанных в ней данных, от его возраста, семейного положения, наличия иждивенцев и других параметров, даже если банк не рекламирует банк.

Задолженности по кредитам должно быть не более пяти (в случае ипотеки — шести с учетом самой ипотеки).

Список документов

Разберемся, какие документы нужны для рефинансирования кредита в Сбербанке:

Если регистрация по месту, где находится офис, куда вы обратились, у вас временная, то возьмите документ, подтверждающий это.

Заявление на рефинансирование кредита (форма заявки будет предоставлена в отделении, куда вы обращаетесь с заявкой).

Документов с работы:

Справка для подтверждения суммы дохода за последние 6 месяцев, оформленная в форме 2-НДФЛ, или справка в форме банка (образец можно скачать на сайте банка),

Копия трудовой книжки с печатями и подписями руководителя на всех листах (заверенная копия),

Для рефинансирования в Сбербанке вместо копии трудовой книжки вы можете выписку из нее, но учтите, что она действует всего 30 дней с момента выдачи.Информация, содержащаяся в выписке, должна охватывать период не менее 5 лет,

Копия договора или контракта на оказание услуг (при наличии).

Подробная информация о кредитном договоре или самом кредитном договоре, поскольку перечень данных, которые необходимо предоставить о нем, внушителен — это номер договора, дата его заключения, эволюция, сумма и валюта, процентная ставка, реквизиты платежа;

Справка об остатке задолженности по рефинансированной ссуде, которую необходимо взять в банке, где она была вам выдана;

График платежей,

Уведомление об остатке, подлежащем погашению.

Банк может учитывать не один источник дохода, а несколько не только для заемщика, но и для тренеров или поручителей.

Какие документы нужны тем, кто получает зарплату на карту Сбербанка? Все равно за исключением справки с места работы — никаких документов при трудоустройстве не требуется. В справке о доходах все равно нужно указать для тех, кто собирается рефинансировать ипотеку. Тем, кто берет потребительский кредит на рефинансирование и при этом получает зарплату через Сбербанк, справку о доходах предоставлять не нужно.

Для рефинансирования задолженности по кредитной карте банк попросит указать на карте информацию о сумме и валюте лимита.

Документы для рефинансирования ипотеки будут более обширными. В перечень документов, помимо указанных выше, будут входить:

Свидетельство о праве собственности, оформленное на имя заемщика,

Отчет об оценке стоимости выдается сметной организацией (срок действия данного документа — не более 6 месяцев с даты, указанной в нем,

Выписка из ЕГРЮЛ,

Техническая поддержка

Согласие супруги заемщика на предоставление имущества в залог банка (требуется нотариально заверить),

Брачный договор (при наличии),

Документы на жилищный участок, если жилой дом находится в залоге, на нем находится.

Процедура и этапы рефинансирования

Порядок выдачи новой ссуды, целью которой будет рефинансирование ваших кредитных обязательств, зависит от того, является ли потребитель ссудой или ссудой под залог недвижимости.

Для потребителя:

Шаг 1. Подготовьте пакет документов.

Шаг 2. Посещение банка, в котором подана заявка.

Шаг 3. Уведомление сотрудников Банка о том, принято ваше заявление или нет.

Шаг 4.Если ответ положительный, вы снова идете в банк с оригиналами необходимых документов на руках и подписываете договор.

Шаг 5. Вы получаете деньги или погашаете ссуды рефинансирования (банк может перечислить деньги на банковские счета, ссуды, по которым он рефинансирует, и в этом случае не нужно будет брать справку об их погашении).

Для рефинансирования ипотечных и связанных ссуд:

Шаг 1. Получение справок о рефинансировании кредитов в других банках.

Шаг 2. Подача заявки в отделение Сбербанка, ожидание ответа в течении 2-4 рабочих дней.

Шаг 3. Сбор документов на имущество, переданное по ипотеке.

Шаг 4. Подача документов в Сбербанк (осуществляется в течение 60 дней с момента одобрения заявки на рефинансирование).

Шаг 5. Ожидание согласования объекта недвижимости в течении 5 рабочих дней.

Шаг 6. Заключение договора в Сбербанке.

Шаг 7. Погашение кредитов в других банках.

Шаг 8. Подписание ипотечного договора и его оформление.

Шаг 9. Передача в собственность Сбербанка.

Перед любовью рекомендуется собрать все документы, чтобы не затягивать процедуру. Если вам необходимо кредитование других кредитов под ипотеку, то порядок действий может немного измениться. В частности, потребуется предоставить в Сбербанке справки об их погашении.

Примечание: Процентная ставка по новому займу изначально будет выше обещанной.Ставьте его в тот момент, когда вы документально оформляете возврат кредитов в других банках (в том числе ипотеки).

Чтобы решить, следует ли рефинансировать, сравните ставку в соответствии с вашими текущими долговыми обязательствами. Она хоть на несколько пунктов выше, чем предлагает Сбербанк? Тогда выгода будет на вашей стороне. Второй причиной запроса на выделение средств может быть желание изменить график платежей — в частности, уменьшить размер ежемесячных траншей за счет увеличения времени использования выданных денег.

Если этого недостаточно для приведения объекта жилищного жилищного кредита в нормальный вид, можно запросить дополнительную сумму на ремонт.

Насколько выгодно

Рефинансирование нескольких кредитов по льготной ставке, несомненно, выгодно для клиента. Наибольшую выгоду можно получить, запросив рефинансирование автокредитов, кредитов по картам и потребительским, по которым процентная ставка может достигать больших значений (от 20 до 40%).

Не так давно Сбербанк снизил ставки рефинансирования, и теперь при выделении кредита путем предоставления потребительского кредита диапазон ставок колеблется от 12,5 до 13,5%, а при выделении под залог недвижимости — только 9.5%.

Чтобы получить сам кредит под меньший процент, также можно обратиться в Сбербанк. Но в этом случае таких выгодных ставок вы не найдете. Несмотря на рекламу банка о том, что он снизил ставки по кредитам других банков физическим лицам, в среднем показатели достигнут 17-19 процентов, по использованию кредитного лимита на карте — даже больше. Поэтому, если вам нужна сумма до 1 500 000 рублей наличными, лучше получить ее в Сбербанке в рамках рефинансирования ипотеки под выгодный процент.

Перефинансирование кредита в Сбербанке

Предположим, вы уже обращались в другой банк за рефинансированием. Прошло какое-то время, и те курсы, по которым вы конвертировались, перестали казаться такими заманчивыми. Если целью рефинансирования было растянуть выплаты, тем самым уменьшая их на ежемесячной основе, то тем больше вам захочется перефинансирования.

И тут возникает главный вопрос: а можно ли повторить рефинансирование в этом Сбербанке? Поддерживает ли его политика банка?

Ответ положительный.Вам останется только предоставить дополнительный документ — уведомление о переходе прав по рефинансированной ссуде. То есть вам понадобится документ, подтверждающий готовность банка, который ранее проводил рефинансирование вашего кредита, уступая право Сбербанка на него.

Рассчитать и оформить

Срок, в течение которого остается выплатить кредит.

Текущая процентная ставка.

Новая процентная ставка Сбербанка.

Сумма к выплате в текущий момент.

Расчет должен производиться по каждой ссуде. Некоторые калькуляторы рефинансирования позволяют вводить параметры одновременно для нескольких кредитных продуктов, чтобы получить единую картину. Эту процедуру стоит провести перед оформлением рефинансирования. Если выгода небольшая (выиграете не более 3% в год), то за дизайн даже не может быть стыдно, особенно если до конца выплаты остается меньше года. Возьмите кредит Б. в данном случае — неоправданно трудозатраты.

Оформить онлайн-заявку в Сбербанке невозможно.Рефинансирование требуется только лично. Придется обращаться в офис со всем пакетом документов.

Нюансы рефинансирования кредитов в Сбербанке

Рассмотрите основные моменты, которые обычно вызывают вопросы у потенциальных заемщиков.

Не все банки выдают или рефинансируют ссуды индивидуальным предпринимателям. Дело не в том, что Сбербанк — для IP двери здесь открыты, как и для всех остальных работающих людей. Единственное — в списке документов, которые необходимо предоставить для рассмотрения заявления о посвящении, будет не справка с места работы, а налоговая декларация за прошедший календарный год.Также ИП необходимо будет предоставить свидетельство о государственной регистрации в этом статусе.

Нужно ли мне снова тратить деньги?

Еще один нюанс касается страховки — страховка, которую вы заключили при оформлении кредита, изначально может не понравиться сотрудникам Сбербанка. Если его совсем не было, то с большой долей вероятности можно предположить, что потребуется его конструкция. Это касается как жизни и здоровья заемщика, так и страхования на случай потери трудоспособности. Также потребуется страхование залоговой недвижимости.

Смогу ли я подключиться к Сбербанку онлайн?

Конечно. Любой клиент, который берет кредит в банке, вне зависимости от того, обычный ли это кредит или кредит для рефинансирования, получает доступ к личному кабинету на сайте банка. Это очень удобный инструмент — в нем видно все ваши кредиты, карты, остатки задолженности, подключенные услуги и т. Д.

Нужна ли безопасность недвижимости?

Да, если вы обращаетесь в службу по предоставлению ипотечных кредитов.Рефинансирование под залог недвижимости Сбербанк осуществляет на выгодных условиях, но бумаг придется собрать больше — например, нужно будет переоформить залог, взять справку в первом банке, чтобы снять обременение, заказать оценка стоимости недвижимости в сторонней организации за свой счет … Одним словом, дополнительных затрат не избежать.

Могу ли я оставить заявку на рефинансирование по телефону?

Нет, Сбербанк не предоставляет такую услугу.Хотя на сайте показан телефон для консультации клиентов, в том числе потенциальных, вам ответят на любые вопросы, но консультант не будет оформлен в кредит. Для этого придется обращаться в офис лично.

Почему могут отказаться

Причин для отказа может быть много. Наиболее частые причины отказа банка звучат так:

Плохая кредитная история. Возможно, текущие кредиты вы платите нормально, но и раньше были проблемы — Сбербанк не любит рисковать.

Возраст не подходит — заем не выдается заявителям моложе 21 года. Пенсионерам оформление возможно (до 75 лет), но по факту их финансовое положение будет рассматриваться очень строго.

Нет постоянной регистрации в том регионе, где она необходима, а сроки истечения временной не позволяют оформить заем на запрашиваемый срок.

За последние 12 месяцев у вас были задержки в выплате рефинансированных кредитов.

До истечения срока кредитования оставалось менее 3 месяцев.

Кредиты оформлены менее полугода назад.

Кредиты подвергались реструктуризации.

Ваш доход не позволяет, по оценке банка, производить ежемесячные выплаты в необходимом объеме.

Вы отказались от страховки (хотя это не обязательное условие, банк все же, как было сказано выше, не любит лишний раз рисковать). Более того, вы никогда не докажете, что отказались от рефинансирования в Сбербанке именно по этой причине.

Даже если вроде бы подходить ко всем требованиям банка, ответ на рефинансирование все равно может быть отрицательным.Банк в этом случае никак не обязан комментировать.

Процент одобрения заявок на рефинансирование не является общедоступной информацией, узнать его, увы, не сможет никто. Но, учитывая, что Сбербанк сейчас занимает лидирующие позиции на рынке кредитования, кажется, что минимум половину заявок он точно одобряет.

Рефинансирование пенсионеров

Пенсионный возраст не является поводом для рефинансирования рефинансирования. Больше всего шансов на одобрение заявок у тех, кто получает пенсию на карты Сбербанка.Тем пенсионерам, которые к тому же имеют дополнительный источник дохода и могут подтвердить его документально, Банк еще охотнее предоставит рефинансирование.

Что касается возраста, то для пенсионеров, желающих взять потребительский кредит для рефинансирования других кредитов, максимальный возраст на момент заключения кредитного договора не должен превышать 65 лет. А тем, кто хочет лишить ипотечного кредита и при этом оставить под залог хорошую недвижимость, можно заключить договор с условием, что срок его истечения наступит не позднее, чем заемщику исполнится 75 лет.

Рефинансирование микрозаймов

На сайте Сбербанка нет информации о его готовности рефинансировать микрозаймы. В списке ссуд, подлежащих рефинансированию, указаны только те, которые выданы сторонними банками — это банки, которые у МФО мало общего с правовой точки зрения.

Вообще сложно встретить банк, который бы занимался рефинансированием микрозаймов. Если вам необходимо срочно погасить такую ссуду, то единственный вариант — взять обычный потребительский кредит в банке и погасить микрокредитование за его счет.

Личный опыт

Условия и отзывы о рефинансировании в Сбербанке можно найти на многих сайтах в Интернете. Многие организации в России переводят заработную плату за карты, оформленные сотрудниками в этом банке, поэтому сюда часто обращаются за кредитованием и другими услугами, в том числе рефинансированием.

Собственный фонд кредитования Сбербанка осуществляет больше, чем рефинансирование. Люди, получившие добро по данной заявке в Сбербанке, отзывы оставляют следующие:

Маргарита Ивановна, 55 лет, г. Челябинск. «У меня было два кредита, один потребительский в Сбербанке и один потребительский в другом банке. Процент был высокий — кредиты давали давно, еще до пенсии. Сейчас доход стал меньше, платить по предыдущей сумме каждый месяц стало тяжело. Обратился в Сбербанк, попросил объединить два кредита в один и платить меньше. Через 2 дня мне перезвонили, пригласили прийти в офис со всеми документами. Я получаю пенсию на карту Сбербанка, так что все было просто Воспроизвели мне кредит, сейчас платим один — ежемесячная плата уменьшилась, так как из-за того, что процент упал (один кредит был на 7% меньше, по 9%), плюс срок кредита я попросил увеличить на год.Выплаты сейчас почти вдвое меньше, чем раньше. Я плачу и даже могу отложить что-то, чтобы ты снова не попал в новый Кредит ».

Георгий Н., 25 лет. «Доставили после вуза на работу, проработали год и взяли автокредит. Опыт был небольшой, зарплата тоже, кредитная история нулевая, поэтому кредит давали только в одном банке, на очень невыгодных для меня условиях. Потом попал в аварию по своей вине, взял ссуду на ремонт машины, потом еще одну на свадьбу.Ну и кредитную карту тоже выдали. Зарплата со временем росла, так что можно было платить по всем кредитам, чтобы позволить себе — но мне очень хотелось сократить все сразу. Да и автокредит мне скинул со своими огромными процентами. Он обратился в Сбербанк. Там посмотрел на свой опыт, «белую» зарплату с двумя нулями, хорошую кредитную историю (которая уже есть) и быстро принял положительное решение по рефинансированию. Выплаты действительно снизились, примерно так на четверть. Но для меня главное, что платить нужно сейчас раз в месяц, не боясь забыть о следующих платежах или запутаться в них.«

Также есть отрицательные отзывы:

Гэри М., 36 лет, Краснодар. «Я сам из Армении, но официально работаю в России и моя жена местная, русская. Также есть прописка. Упали, собрали документы на рефинансирование кредитов (я уже брал их здесь, в России), и я все: приношу его тоже что-то приносят, перезвоним, выпьем … Слив-потянули, ни да, ни нет. В итоге только время потерял. Не рекомендую этот банк, там намного лучше .«

Так же можете в комментариях или задать вопрос

Как работает калькулятор рефинансирования кредита на примере Сбербанка

Кредит на начальных условиях. Непогашенный остаток по кредиту составляет 1 527 244 ₽. Если погасить его в соответствии с процентной ставкой в размере 11%, ежемесячный взнос в погашение 50 000 ₽, то можно полностью погасить кредит за 3 года. Помимо тела кредита, то есть суммы, которую вы взяли в банке, в течение трех лет будут выплачиваться проценты в размере 272 756 ₽.

После рефинансирования кредита в Сбербанке. Непогашенный остаток по кредиту составляет 1 527 244 ₽. После рефинансирования можно будет погасить кредит по ставке 8%. При этом размер ежемесячного платежа составит 47 858 долларов США, а срок погашения — 3 года. Помимо тела кредита, то есть суммы, которую вы взяли в банке, в течение этого времени вы дадите ему $ 195 644 процента. Экономия, то есть разница в сумме переплаты по сравнению с исходной ставкой, действовавшей до рефинансирования, составит 77 112 ₽.

Дополнительные расходы по рефинансированию кредита. При оформлении рефинансирования кредита могут потребоваться дополнительные расходы. Их нужно вычесть из суммы, которую вы в итоге сэкономите.

Обязательные траты: титульное страхование, страхование жизни и здоровья заемщика — от 0,65% суммы кредита. Данные могут отличаться от банка к банку, уточняйте точные цифры при рефинансировании.

Дополнительные расходы (зависят от требований конкретного банка): оплачиваемая услуга по перечислению средств в счет погашения текущего кредита — 1500 ₽, повышенная ставка, действующая до погашения рефинансированного кредита плюс 0.5–2 процентных пункта.

Программа часто используется для погашения ипотечных кредитов. Дает возможность вывести депозит из-под обременения — при пожертвовании долг погашается, и залог переходит в бесплатное пользование заемщику, после чего он может погасить долг банку без залога.

Выгодно ли использовать рефинансирование кредита в Сбербанке? Калькулятор на нашем сайте рассчитает экономический эффект. это специальная услуга, которая используется для расчета экономии при выделении.

выбрать размер остатка долга в старом банке;

указать размер ежемесячного платежа;

укажите предпочтительный дебет.

Система моментально производит расчет и указывает сумму выплаты после рефинансирования и накопления за месяц. Таким образом, заемщик может дома, в непринужденной обстановке, рассчитать параметры нового кредита и сравнить, выгодна ли самоотдача.

Рефинансирование потребительских кредитов От цели Сбербанка.Транш выдается в национальной валюте без комиссии. Залог или гарантия могут потребоваться, если речь идет о крупной сумме. Заемщик на 45 календарных дней с момента подписания договора обязан предоставить справку об отсутствии задолженности по рефинансированной ссуде, заверенную уполномоченным сотрудником банка и печатью. В противном случае будет действовать повышенная процентная ставка.

Обязательным условием получения рефинансирования физическим лицам является отсутствие текущей просрочки по текущим займам. Срок кредита, на закрытие которого будут отправлены средства, должен быть не менее шести месяцев, а срок погашения — не ранее, чем через 3 месяца.

Выдан новый заем Разовыми траншами на счет / карту в день регистрации по запросу клиента. Сразу после зачисления денежных средств Банк дополнительно перечисляет их от имени Клиента для погашения рефинансированной ссуды.

Условия рефинансирования кредита в Сбербанке

Восстановление может оформить внутренних или внешних клиентов. Рефинансирование зарплатных клиентов осуществляется на льготных условиях.

Условия в Сбербанке для физических лиц:

мин.Сумма: 30 тысяч рублей;

макс. Сумма: 3 миллиона рублей;

ставка,%: от 11.80;

срок: до 5 лет.

Процентная ставка зависит от суммы и срока кредита. Срок рассмотрения заявки — до 2-х рабочих дней (с момента подачи полного комплекта документов). Срок его действия с момента утверждения — до 30 календарных дней.

Для заемщиков Сбербанка, имеющих внебиржевую задолженность, есть возможность возобновить автокредитование, потребительское кредитование.Рефинансирование кредитов других банков, в частности рефинансирование потребительского кредита, предусматривает выделение средств на погашение, в том числе ссуды по кредитным картам и овердрафты по дебетовым картам

Калькулятор рефинансирования в Сбербанке

Калькуляторв Сбербанке для физических лиц — удобный сервис, который поможет сделать правильный выбор. Ведь самоотдачей пользуются не только заемщики, которым стало сложно платить по кредиту, но и те, у кого нет никаких проблем. Сбербанк за последние несколько лет значительно снизил процентную ставку по сравнению со своими старыми программами и программами других банков.Это говорит о том, что заемщики могут сэкономить, в некоторых случаях значительно, сделав аванс. Онлайн-калькулятор Сбербанка можно использовать для расчета экономии в любое удобное время. Онлайн калькулятор рефинансирования бесплатный, его могут использовать как внутренние, так и внешние клиенты. Регистрация, указание контактных данных или другой информации не требуется. Достаточно ввести точную информацию в поле, и калькулятор рефинансирования Сбербанка моментально выдаст отчет.

возможность получения дополнительных средств на личные нужды;

можно объединить несколько займов в один;

возможно увеличение сроков кредитования за счет уменьшения суммы выплат;

есть возможность погасить ссуду раньше при внесении такого же размера платежа.

Удаление для физических лиц дает возможность не только получить более низкую ставку, но и поменять валюту.

Снизить финансовую нагрузку и воспользоваться программой просто — нужно подать онлайн-заявку на рефинансирование на сайте банка, предварительно просчитав, будет ли она прибыльной. Банк рассмотрит заявку, в случае одобрения достаточно будет подготовить пакет документов, кредитор перечислит средства на счета имеющихся кредитов для их погашения.

Удаление — это прибыльная и актуальная программа на данный момент. Дает возможность снизить выплаты заемщикам, которым стало сложно платить по кредиту и экономить, поскольку предлагаемые сегодня условия выгодны. Чтобы рассчитать эффективность программы, не нужно иметь финансовое образование или глубокие знания в области кредитования. Есть современный и бесплатный онлайн-сервис — кредитный калькулятор, который за считанные минуты рассчитывает размер экономии на оплате и переплате.

Так же можете в комментариях или задать вопрос

Физическое лицо в 2018 году, какие условия действуют в настоящее время и о каких подводных камнях следует знать.

Что такое рефинансирование

- Прежде всего, объясните, что означает это слово.

- Оформление старого кредита на новых условиях

- Объединение нескольких кредитов в одну

- Объединение нескольких продуктов от разных банков в кредит одного банка

Суть здесь одна и та же: взять новый кредит на более выгодных условиях, чтобы расплачиваться по старым.При этом вы получаете ставку ниже, чем была раньше, что является несомненным плюсом. И вы можете объединить до пяти кредитов в один, получив таким образом один день погашения. Это тоже несомненный плюс.

Краткое описание программы

Вначале вкратце дайте, чтобы потом более разглядеть все по пунктам и вам пояснить.

- Объединение до пяти кредитных продуктов в одном

- Ставка от 11,5 процента

- В размере от тридцати тысяч до трех миллионов рублей

- Срок погашения от трех месяцев до семи лет

- Для оформления достаточно паспортов и информации из интернет-банка по каждой из ссуд

- Возможность получить сумму в необходимой для закрытия старых ссуд

- Банк не берет комиссию за регистрацию

- Гарантия третьих лиц не требуется

Если обобщить приведенный выше список, то окажется, что за один товар нужно платить только раз в месяц, и это вместо погашения пяти разных долгов.У вас также будет процентная ставка ниже, чем была раньше. Плюс ко всему уменьшается объем ежемесячных выплат из-за того, что срок погашения будет увеличен относительно первоначального.

Еще одним преимуществом дизайна такого изделия будет то, что сверху можно получить дополнительную сумму. Например, у вас есть несколько открытых кредитов, один из которых оформлен в Сбербанке, и вам срочно нужно было совершить какую-то покупку, а я не хочу экономить. Затем вы просто оформляете рефинансирование кредита Сбербанка в Сбербанке (для физлиц в 2018 условия очень привлекательные) и не только закрываете просрочку, но и получаете дополнительные средства на столь необходимую покупку.

Что нужно для регистрации

Есть два варианта рефинансирования: только для погашения существующих долгов или с дополнительной суммой. Это зависит от того, что это от вас.

- Паспорт

- Выписка из интернет-банка по имеющимся кредитам

- Справка 2-НДФЛ на дополнительную сумму

- Копия трудовой книжки

В случае, если вы являетесь зарплатным клиентом Сбербанка, вам не нужно предоставлять дополнительные инструменты.

Выписка из интернет-банка

Данный документ должен быть оформлен в правильной форме для рефинансирования и содержать следующую информацию:

- Вид кредита

- Кредитный договор №

- Дата задержания долговых обязательств

- Дата зачисления последнего платежа

- Наименование банка, выдавшего ссуду

- Номер кредитного счета

- Всего кредитов

- Текущий долг

- Способ погашения долга

- Кредитная ставка

- Валюта

Это относится к любому типу кредитования, будь то потребительское, рассрочка на покупку товаров, автокредит или другое, по которому предоставляется рефинансирование.

Чем заменить 2-ndfl

В случае, если у вас нет возможности предоставить такую справку в банк, и вам все равно нужно реорганизовать старые долги, не отчаивайтесь. Вместо этого вы можете предоставить другие документы.

- Свидетельство по форме организации, в которой вы работаете

- Налоговая декларация

- Справка о полученных за последний месяц пенсиях

Если у вас есть вклад в Сбербанке, все становится намного проще, вам не понадобится справка, даже если вам понадобится дополнительная сумма денег.

На что можно рефинансировать

Рассмотрим подробнее, какие продукты могут продаваться по этой программе.

- Нецелевой заем

- Кредитная карта

- Автокредит

- Дебетовая карта с овердрафтом

Если вы хотите рефинансировать кредит Сбербанка, то такая возможность предоставляется клиентам, которые одновременно собираются погашать долг в другом банке. Те. В этом случае выкупу подлежат как минимум два продукта.Если это изначально кредит, оформленный в сторонней организации, то погашается даже один продукт.

Также определенные требования предъявляются к переработанной продукции. В течение предыдущих двенадцати месяцев они должны были быть погашены своевременно, и за весь период их действия не подлежали реструктуризации. Только в этом случае вы можете подать заявку и утвердить ее.

Кстати, для вашего удобства мы предлагаем оформить заявку онлайн, прямо с нашего сайта.В этом случае вы экономите время и силы, ведь наши сотрудники смогут вам что-то сказать и ответить на все ваши вопросы.

Требования к клиентам

У заемщиков банка достаточно простые требования, поэтому оформить данный продукт сможет множество людей.

- Возраст от 21 года

- Максимальный возраст 65 лет на момент последней выплаты

- На текущем месте работы стаж не менее шести месяцев

- Общий стаж работы За предыдущие пять лет должен быть не менее одного года

- Кредит можно получить:

- По месту постоянной или временной регистрации

- Если вы зарплатный клиент, то в любом отделении банка

После того, как вы подали заявку в офисе банка или через наш сайт, что намного удобнее, максимум два дня вы получите ответ.С нашим сервисом все происходит намного быстрее и процент одобренных заявок выше. Также следует учитывать, что чем больше документов вы предоставите, тем выше шанс одобрения. Например, если вас интересует только рефинансирование, без дополнительной суммы, банку потребуется паспорт и выписка из интернет-банка. О справках о доходах ничего не сказано, но делать никто не запрещает. Тогда вероятность положительного ответа увеличится.

Способ выдачи денежных средств

После того, как вы одобрили заявку и согласовали все нюансы, Сбербанк осуществляет перевод в счет погашения имеющейся задолженности в третий банк, при этом Комиссия не взимается.Если вы оформили рефинансирование с дополнительной суммой, то утвержденная сумма также зачисляется на текущий счет в банке или на счет дебетовой карты.

Досрочное погашение

Как и в других продуктах Сбербанка, возможно досрочное погашение без комиссии. Алгоритм следующий:

- Подать заявление в отделении банка о досрочном погашении

- Предварительное уведомление не требуется

- В заявлении должна быть указана сумма платежа и номер счета, с которого будет осуществляться перевод денежных средств

- Нет ограничений по минимальной части кредита, подлежащей погашению

- Срок погашения может быть засчитан любой день (рабочий или выходной)

- Выплата процентов осуществляется за фактический период использования средствами

- Можно подать такую выписку через онлайн-систему Сбербанка

Как видите, выдав такую ссуду, вы получите не только снижение процентной ставки, но и возможность сэкономить, погасив ссуду досрочно.Так что это еще одна причина подать заявку сейчас, чтобы не упустить возможную выгоду.

Важно! Постарайтесь произвести обязательные платежи по кредиту в установленный срок. В противном случае вам будет начислен штраф в размере двадцати процентов годовых за каждый день просрочки, начиная со дня обязательного платежа по день фактического платежа долга включительно.

Как видите, условия рефинансирования в Сбербанке сейчас существенно изменились, и на данный момент вы можете погашать не только крупные кредиты или ипотечные кредиты, но также автомобили и потребительские кредиты, кредитные карты и дебет с овердрафтом.Расширяя таким образом перечень продуктов, банк привлекает к себе гораздо больше клиентов. Также он под рукой и у самих покупателей, ведь теперь они могут изменить состояние на гораздо большее количество товаров в лучшую сторону, что, несомненно, является плюсом.

При рефинансировании кредита Сбербанка в Сбербанке (также для физических лиц в 2018 году предлагается рефинансировать и многие другие продукты, включая сторонние банки) следует четко понимать, что это все же кредит, который необходимо представить в специально отведенном для этого месте. период.Он ничем не отличается от ваших старых долговых обязательств. Так что, чтобы избежать различных штрафов и миндарей, постарайтесь не допускать обязательных платежей. Ведь банк также предлагает вам более комфортные условия, поэтому постарайтесь не испортить все удовольствие от использования этого продукта.

Часто финансовая ситуация складывается так, что для крупной покупки нужно обращаться в банк. Многие кредитуются в нескольких разных банках, часто под очень высокие проценты. Рефинансирование кредита в Сбербанке объединит все кредитные обязательства для физических лиц.Эта услуга имеет множество преимуществ и выгод для заемщика, которому тяжело нести бремя сразу нескольких кредитов, запоминать даты выплат, переплачивать проценты.

Что такое рефинансирование в Сбербанке?

Рефинансирование в Сбербанке для физических лиц — это кредитный продукт, позволяющий объединить несколько кредитных обязательств заемщика в одно с общей процентной ставкой. Для физических лиц, у которых есть кредиты по более высокой ставке, банк предлагает выгодные условия.

Почему физическим лицам выгодны кредитные обязательства в Сбербанке? Процедура удаления имеет ряд преимуществ:

- Возможность снизить процентную ставку и уменьшить переплату.

- Заемщик объединяет до пяти кредитов и больше не вносит взносов по платежам несколько раз в месяц.

- Падение ежемесячного платежа И срок выплаты увеличивается.

- Возможность получить сумму в необходимой для личных нужд, ежемесячный платеж не увеличится.

- Не требуется предоставлять справку о погашении задолженности в сторонних банках.

- Полное отсутствие комиссий.

Кредиты, рефинансирование которых предлагает Банк физическим лицам:

- потребительский;

- кредитных карт;

- автокредитов;

- дебетовых карт (овердрафт).

Условия рефинансирования в Сбербанке

Процентная ставка рефинансирования физических лиц составляет 12,5% на общую сумму до 500 000 рублей и 13.5% на сумму более 500 000 руб.

Кого можно посвятить в Сбербанке?

Заемщик на дату плотности должен быть старше 21 года. На дату предполагаемого погашения долга он не должен быть старше 65 лет. Опыт работы от шести месяцев на последнем месте работы и не менее 1 года за последние 5 лет.

Если заемщик получает зарплату или пенсию на банковский счет, то стаж работы от одного года до пяти не является обязательным.Заемщики, которые получают пенсию на банковский счет и работают, должны иметь минимум шесть месяцев за последние пять лет.

Как поживаете в Сбербанке?

Для подачи заявки на рефинансирование кредита в Сбербанке для физических лиц необходимо предоставить следующие документы:

- анкета заемщика;

- паспорт гражданина РФ с комплектом прописки;

- документов по рефинансированным кредитам;

- документов, подтверждающих финансовую выручку и профессиональную деятельность физического лица.

Требования для рефинансированных кредитов:

- отсутствие просроченных платежей в течение 1 года;

- с момента получения кредита прошло более 180 календарных дней;

- до окончания срока кредитного договора осталось не менее 90 календарных дней;

- реструктуризация в течение всего срока не проводилась.

Заказчик, получающий заработную плату в рамках зарплатного проекта, может подать заявку независимо от места постоянной регистрации.Заявка рассматривается в течении 2-х дней. При принятии положительного решения обе стороны подписывают кредитный договор. Банк производит погашение долга в течение месяца. Заемщик начинает экономить проценты и существенно облегчает свою финансовую нагрузку. В случае отказа банка есть право не объяснять его причину.

Рефинансирование ипотеки в Сбербанке

Рефинансирование ипотечной ссуды в Сбербанке для физических лиц — это объединение ипотечной и иных ссуд в одну.

Процентная шкала ставок начинается от 9,5% и выше. Минимальная сумма 500 000 руб. Срок кредитования до тридцати лет.

Снятие ипотеки физическим лицам в этом банке дает следующие преимущества:

- уменьшенный ежемесячный платеж;

- одобрения первого ипотечного кредитора не требуется.

Рефинансирование ипотеки в данном банке представлено тремя вариантами:

- Ипотека, карта, деньги на личные нужды.

- Ипотека, прочие кредиты, деньги на личные нужды.

- Ипотека.

Процедура передачи ипотеки физических лиц начинается с консультирования, затем следует прием, согласование заявки, сбор, прием, проверка документов на объект недвижимости. Затем банк и заемщик подписывают договор, и ипотека является погашением или ипотекой вместе с другими кредитами или картами. В случае выдачи денежные средства зачисляются на счет заемщика.

Нет смысла удалять ипотеку, если она выплачивается аннуитетом (сначала проценты, потом основной долг).По новой ипотеке Придется выплачивать проценты.

Программа рефинансирования потребительских кредитов в Сбербанке

Очень часто у человека много мелких потребительских кредитов, что создает неудобства при их погашении. Эта программа позволяет подать заявку и выплатить только одну ссуду. Сроки получения и необходимые документы аналогичны стандартному отключению.

Рефинансирование автокредита в Сбербанке

Перечень необходимых документов дополняет личный кабинет водителя9 + свидетельство ОЕ и паспорт транспортного средства.Снижается процентная ставка, автомобиль заложен. Страхование КАСКО является обязательным условием.

Рефинансирование автокредита осуществляется сроком до 5 лет. Поэтому процедуру передачи автокредита имеет смысл проводить через полгода после его оформления.

лучших предложений. Калькулятор рефинансирования кредитов

На сегодняшний день рефинансирование в России является одним из самых удобных банковских продуктов для исполнения долговых обязательств, ставших так или иначе.Мы проанализировали этот сегмент рынка и составили рейтинг самых выгодных предложений по рефинансированию в 2017 году.

10 лучших предложений по рефинансированию

В рейтинге мы учли предложения банков по рефинансированию исключительно потребительских кредитов с учетом минимальных процентных ставок и максимальных сумм, предусмотренных суммами, а также различных нюансов грабительских программ.

| Место | Наименование банка | Срок (мес.) | Минимальная сумма (руб.) | Максимальная сумма (руб.) | Годовая процентная ставка от (%) |

|---|---|---|---|---|---|

| 1 | Бинбанк | 24-84 | 100 000 | 1 000 000 | 13,3 |

| 2 | МДМ. | 24-84 | 100 000 | 1 000 000 | 13,3 |

| 3 | Россельхозбанк | 12-60 | Не ограничено | 1 000 000 | 13,5 |

| 4 | Камский коммерческий банк | 1-180 | 200 000 | Не ограничено | 13,5 |

| 5 | ВТБ Банк Москвы | 6-84 | 100 000 | 3 000 000 | 13,9 |

| 6 | ВТБ 24 | 6-84 | 100 000 | 3 000 000 | 13,9 |

| 7 | Сбербанк | 3-60 | 15 000 | 1 000 000 | 13,9 |

| 8 | ЮниКредит Банк | 24-84 | 60 000 | 1 000 000 | 13,9 |

| 9 | Томскпромстройбанк | 3-180 | Не ограничено | 4 000 000 | 13,9 |

| 10 | Берег левый берег | 1-60 | Не ограничено | 1 000 000 | 13,9 |

Наиболее выгодные условия рефинансирования предлагают Бинбанк, и МДМ Банк.Эти кредитные организации предоставляют минимальную процентную ставку 13,3%, равный срок и размер кредитования. Бинбанк дает льготные условия на первые три месяца, после чего процентная ставка составит не менее 15%. Рефинансирование осуществляется с остатка ссуд от 10 000 руб. На каждую имеющуюся ссуду. Вы можете объединить максимум 3 кредита, а также возможно получить дополнительную сумму. Время фактического действия Рефинансируемый заем не менее 6 месяцев.

МДМ Банк предлагает те же условия, что и Бинбанк.Однако минимальный возраст заемщика на момент оформления кредитной заявки должен составлять 23 года. Срок фактического действия кредита более 3 месяцев.

Убрать из Россельхозбанк Помимо вышеперечисленных условий, есть некоторые нюансы. В частности, если период рефинансирования превышает 12 месяцев, минимальная ставка составит 15%. Срок действия рефинансированной ссуды составляет не менее 12 месяцев с даты первого платежа. Если у заемщика более одной ссуды, поручение оформляется отдельно для каждого из них.Минимальный возраст заемщика составляет 23 года на момент подачи заявки на получение кредита.

Камский коммерческий банк Один из немногих предоставляет кредит на 180 месяцев или 15 лет. Возраст заемщика на момент подачи заявки — от 25 лет. Погашение рефинансированной ссуды возможно только аннуитетными платежами. Программ лояльности в виде снижения процентных ставок нет.

ВТБ Банк Москвы замыкает ТОП-5 самых выгодных предложений по рефинансированию потребительских кредитов, залог для отключения не требует.В первой пятерке это единственный банк, который предоставляет услугу «Кредитный отдых» в рамках кредита на рефинансирование. Клиент может выбрать для него место платежа, при оформлении кредита услуга предоставляется бесплатно. Если при погашении кредита меняется дата платежа, услуга становится платной. Максимальная сумма Дни просрочки платежей по предыдущим займам могут быть не более 30 дней за весь период займа. Погашение кредита возможно только при равных выплатах. Оформить и получить кредит возможно только в том случае, если отделение банка находится в Регионе региона постоянной регистрации Клиента.Максимальный возраст заемщика на момент погашения кредита составляет 70 лет.

Изменение ставок и позиций