Реестр банкротов физических лиц \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Реестр банкротов физических лиц

Подборка наиболее важных документов по запросу Реестр банкротов физических лиц (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Банкротство:

- Анализ финансового состояния должника

- Аффилированный кредитор

- Банкротство гражданина

- Банкротство ГУП

- Банкротство залогодателя

- Показать все

- Банкротство:

- Анализ финансового состояния должника

- Аффилированный кредитор

- Банкротство гражданина

- Банкротство ГУП

- Банкротство залогодателя

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

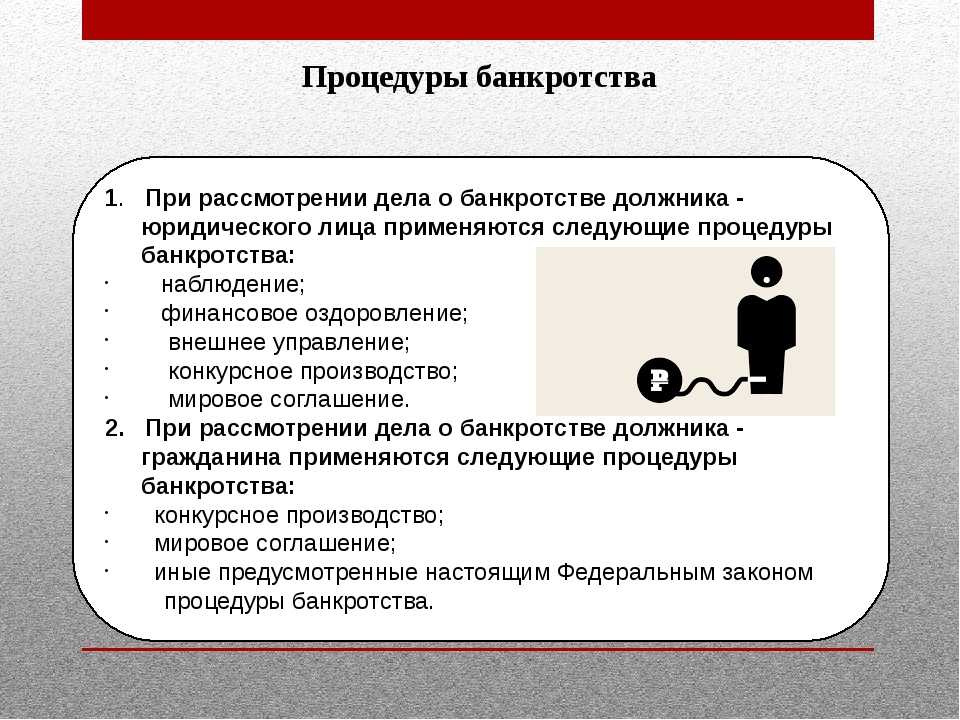

Подборка судебных решений за 2022 год: Статья 213. 24 «Решение арбитражного суда о признании гражданина банкротом» Федерального закона «О несостоятельности (банкротстве)»

24 «Решение арбитражного суда о признании гражданина банкротом» Федерального закона «О несостоятельности (банкротстве)»

(Юридическая компания «TAXOLOGY»)Налоговый орган обратился с заявлением о включении требования в размере долга по земельному налогу и НДФЛ в реестр требований кредиторов гражданина-банкрота. Суд включил требования инспекции только в той части, в которой налоговый орган подтвердил своевременное принятие мер принудительного взыскания. Налоговый орган обжаловал решение суда, но вышестоящий суд его жалобу отклонил. Суд отметил, что при установлении требований в деле о банкротстве не подлежит применению ч. 3.1 ст. 70 АПК РФ, согласно которой если сторона не оспаривает обстоятельства, на которые ссылается другая сторона, то они считаются признанными. Проверка обоснованности требований требуется, чтобы не допустить включение в реестр необоснованных требований и не нарушить права и законные интересы должника и кредиторов, имеющих обоснованные требования. Суд оставил в силе решение о частичном включении требований налогового органа в реестр требований кредиторов.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2022 год: Статья 212 «Особенности определения налоговой базы при получении доходов в виде материальной выгоды» главы 23 «Налог на доходы физических лиц» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган обратился с заявлением о включении в реестр требований кредиторов гражданина-банкрота суммы НДФЛ с дохода, указанного в 2-НДФЛ с кодом 2610. Такой доход, по мнению инспекции, является материальной выгодой от превышения суммы процентов за пользование заемными (кредитными) средствами, исчисленной исходя из двух третьих действующей ставки рефинансирования, установленной Банком России, над суммой процентов, исчисленной исходя из условий договора. Налоговый орган указал, что НК РФ не предусматривает предоставления иных документов, подтверждающих получение материальной выгоды. Суд пришел к выводу, что указание только кода дохода 2610 не подтверждает наличие у должника объекта налогообложения, не позволяет определить его содержание (источник происхождения). Поскольку из полученных документов невозможно с достоверностью определить объект налогообложения из-за отсутствия сведений о применяемой ставке по кредиту и снижении ее размера, суд отказал налоговому органу во включении требования в реестр требований кредиторов.

Поскольку из полученных документов невозможно с достоверностью определить объект налогообложения из-за отсутствия сведений о применяемой ставке по кредиту и снижении ее размера, суд отказал налоговому органу во включении требования в реестр требований кредиторов.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Непоименованные договоры как основание регулирования семейных отношений

(Чефранова Е.А.)

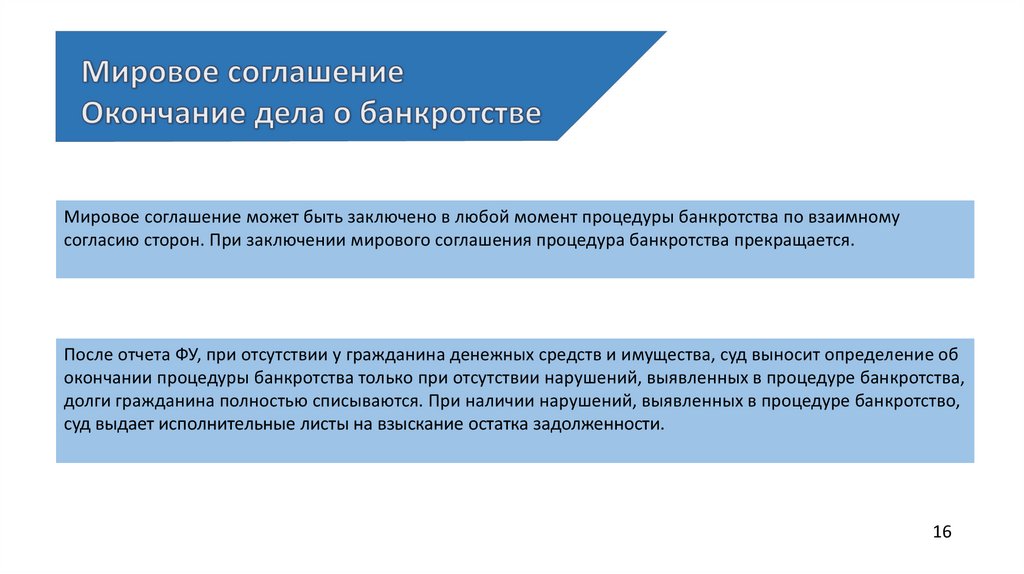

(«Законы России: опыт, анализ, практика», 2021, N 7)Особое значение проблема признания и защиты непоименованных семейно-правовых соглашений имущественного характера приобретает на фоне применения процедур признания несостоятельности (банкротства) физических лиц. В соответствии с ФЗ от 26 октября 2002 г. N 127-ФЗ «О несостоятельности (банкротстве)» (далее — ФЗ N 127-ФЗ) для включения кредитора физического лица в реестр требований к физическому лицу — банкроту требуется подтверждение законности существования такого требования, которая проверяется в открытом судебном заседании арбитражным судом и закрепляется судебным определением, подлежащим обжалованию. Разумеется, соглашение о выплате средств на содержание или соглашение о несении дополнительных расходов, заключенное между физическим лицом — банкротом и членом его семьи, при отсутствии установленной законом алиментной обязанности или при отсутствии исключительных обстоятельств может быть подвергнуто оценке на предмет действительности сделки, в том числе с применением положений, предусмотренных в гл. 3.1 ФЗ N 127-ФЗ. Однако это вовсе не означает, что такие соглашения сомнительны и незаконны априори, на основании одного лишь факта, что получатель денежных средств не относится к кругу лиц, имеющих право на взыскание алиментов или дополнительных расходов в судебном порядке. Очевидно, что, будучи включенным в реестр, требование погашается с учетом установленной ст. 213.27 ФЗ N 127-ФЗ очередности. Алиментные платежи отнесены к первой очереди, но только в случае, если взыскание производится на основании судебного решения или соглашения об уплате алиментов, имеющего силу исполнительного листа, тогда как добровольные обязательства по предоставлению денежного содержания члену семьи (бывшему члену семьи), не являющиеся алиментными применительно к гл.

Разумеется, соглашение о выплате средств на содержание или соглашение о несении дополнительных расходов, заключенное между физическим лицом — банкротом и членом его семьи, при отсутствии установленной законом алиментной обязанности или при отсутствии исключительных обстоятельств может быть подвергнуто оценке на предмет действительности сделки, в том числе с применением положений, предусмотренных в гл. 3.1 ФЗ N 127-ФЗ. Однако это вовсе не означает, что такие соглашения сомнительны и незаконны априори, на основании одного лишь факта, что получатель денежных средств не относится к кругу лиц, имеющих право на взыскание алиментов или дополнительных расходов в судебном порядке. Очевидно, что, будучи включенным в реестр, требование погашается с учетом установленной ст. 213.27 ФЗ N 127-ФЗ очередности. Алиментные платежи отнесены к первой очереди, но только в случае, если взыскание производится на основании судебного решения или соглашения об уплате алиментов, имеющего силу исполнительного листа, тогда как добровольные обязательства по предоставлению денежного содержания члену семьи (бывшему члену семьи), не являющиеся алиментными применительно к гл. 15 СК РФ, относятся к третьей очереди взысканий.

15 СК РФ, относятся к третьей очереди взысканий.

Развенчание мифов о банкротстве и частных студенческих ссудах

Заемщики студенческих ссуд делятся историями о взыскании долгов в отрасли

Кодекс США о банкротстве обеспечивает важное облегчение для обремененных долгами потребителей, которым нужен новый старт, чтобы привести свои финансы в порядок. Эта защита особенно важна для потребителей, которые были обременены многолетними студенческими долгами, многие из которых, возможно, стали жертвами хищнической практики.

Слишком долго существовал миф о том, что студенческие ссуды не подлежат погашению в случае банкротства. Миф не соответствует действительности, потому что на самом деле студенческие кредиты могут быть погашены при банкротстве. Мы видели, как Министерство образования предприняло важные шаги, чтобы гарантировать, что помощь при банкротстве доступна для заемщиков федеральных студенческих кредитов. Крайне важно, чтобы заемщики частных студенческих кредитов также получали помощь, предусмотренную Кодексом о банкротстве, и чтобы владельцы кредитов, кредиторы, сервисные службы и коллекторы соблюдали эту помощь, когда судья по делам о банкротстве погашает долги потребителя.

Крайне важно, чтобы заемщики частных студенческих кредитов также получали помощь, предусмотренную Кодексом о банкротстве, и чтобы владельцы кредитов, кредиторы, сервисные службы и коллекторы соблюдали эту помощь, когда судья по делам о банкротстве погашает долги потребителя.

Образовательные ссуды

Может ли быть погашен в случае банкротстваЧто стоит за представлением о том, что студенческие ссуды не могут быть погашены в случае банкротства? Это правда, что погасить многие студенческие ссуды может быть труднее, чем погасить другие виды необеспеченных долгов; Кодекс о банкротстве предусматривает более сложный критерий для судебной защиты (демонстрация «чрезмерных затруднений») и дополнительный шаг в процессе («состязательный процесс», по существу судебный процесс в рамках банкротства). Однако некоторые заемщики могут не осознавать, что выписка по-прежнему возможна даже при таком стандартном и дополнительном шаге.

Важно отметить, что некоторые кредиты, которые заемщики могут рассматривать как «частные студенческие кредиты», не подпадают под действие этого стандарта и дополнительного шага. Вместо этого некоторые частные ссуды на образовательные цели могут быть погашены в рамках обычной процедуры банкротства, как и большинство других потребительских долгов.

Вместо этого некоторые частные ссуды на образовательные цели могут быть погашены в рамках обычной процедуры банкротства, как и большинство других потребительских долгов.

Например, некоторые виды кредитов, связанных с расходами на образование, подлежат погашению в случае банкротства, как и большинство других видов необеспеченных потребительских долгов. Эти типы кредитов на расходы на образование не подпадают под более сложный стандарт и дополнительный шаг. Эти кредиты могут включать, например:

- Кредиты, в которых сумма кредита превышает стоимость посещения (например, плата за обучение, книги, проживание и питание), что может произойти, когда кредит выплачивается непосредственно потребителю.

- Ссуды для оплаты обучения в местах, которые не имеют права на финансирование по Разделу IV, таких как неаккредитованные колледжи, школа в другой стране или неаккредитованные программы обучения и получения торговых сертификатов.

- Ссуды на оплату сборов и расходов на проживание, понесенных во время подготовки к экзамену на адвоката или другим профессиональным экзаменам.

- Ссуды для покрытия сборов, расходов на проживание и переезда, связанных с проживанием в больнице или стоматологе.

- Ссуды учащимся, посещающим школу неполный рабочий день.

Тревожные отчеты потребителей об отраслевой практике в отношении освобождения от банкротства

Хотя обычному потребителю может быть трудно следовать этим деталям, их следует понимать и отражать в политике и процедурах владельцев ссуд, кредиторов, сервисных служб и коллекторов. Как задокументировано CFPB в течение многих лет, заемщики студенческих кредитов полагаются на своих обслуживающих лиц в предоставлении своевременной и точной информации о своих кредитах, включая защиту, предусмотренную законом, когда у заемщиков возникают проблемы с выплатой кредитов. К сожалению, работа CFPB также показала, что компании, предоставляющие студенческие ссуды, не могут постоянно предоставлять заемщикам необходимую им информацию и поддержку.

К сожалению, работа CFPB также показала, что компании, предоставляющие студенческие ссуды, не могут постоянно предоставлять заемщикам необходимую им информацию и поддержку.

К сожалению, жалобы, поданные в CFPB, предполагают, что некоторые из этих компаний могут делать ложные заявления заемщикам о предложениях по защите от банкротства или, что еще хуже, даже о взыскании долгов, которые уже были погашены судьей по делам о банкротстве.

Жалобы на нарушение распоряжений о выписке

Жалобы потребителей поднимают серьезные вопросы о том, нарушают ли компании, предоставляющие студенческие ссуды, распоряжения об увольнении, т.

Один потребитель поделился:

Я много раз утверждал, что кредит [Прямой потребителю XYZ] был погашен в рамках моего… банкротства главы 7 (см. приложение). С тех пор они собирали ежемесячные платежи в рамках «списания средств», с тех пор они каждый месяц сообщали о моем счете в различные кредитные агентства, даже несмотря на то, что я выплачивал их «согласованные» ежемесячные платежи.

Согласно ряду недавних дел, было установлено, что на самом деле ссуды [Прямые потребителю XYZ] подлежали погашению.

Согласно ряду недавних дел, было установлено, что на самом деле ссуды [Прямые потребителю XYZ] подлежали погашению.Другой потребитель написал:

Есть два студенческих кредита, которые я взял в [Банк], когда я был в колледже с 2006 по 2010 год. . . Студенческие кредиты [Банка] были погашены в результате банкротства …. Я приложил документы о погашении и выделил два кредита [другой компании], а также приговор суда, в котором говорится, что невыплаченные суммы были погашены. Это неквалифицированные частные студенческие ссуды, поэтому они не освобождаются от погашения в соответствии с кодексом о банкротстве. Они были взяты как прямые потребительские студенческие ссуды, не сертифицированные школой, и они превышали мою стипендию и федеральные студенческие ссуды, которые покрывались за обучение. Никаких дополнительных петиций не нужно подавать в суд для аннулирования, в соответствии с кодексом о банкротстве любые неквалифицированные частные студенческие ссуды автоматически аннулируются.

Я говорил [другой компании] об этом несколько раз, но они просто говорят, что студенческие кредиты не могут быть погашены в случае банкротства, что верно только для федеральных и частных квалифицированных студенческих кредитов.

Я говорил [другой компании] об этом несколько раз, но они просто говорят, что студенческие кредиты не могут быть погашены в случае банкротства, что верно только для федеральных и частных квалифицированных студенческих кредитов.Другой потребитель написал:

Я подал заявку на главу 7, которая была [выписана] удовлетворительно …. Моя глава 13 была [выписана] удовлетворительно в этом году …. В 2007 году у меня был кредит [Прямой потребителю XYZ]. который имел уничижительный статус в течение нескольких месяцев до подачи моей заявки по главе 13. . . . [S]что-то подсказало мне исследовать кредит, который у меня был. Я взял то, что называлось «[Прямой потребительский кредит ABC]», который считается нетрадиционным студенческим кредитом. Это был кредит, который они предлагали только студентам, и который был отправлен непосредственно студенту, чтобы он делал практически все, что он хотел. Чем я воспользовался, чтобы помочь со счетами и еще чем-то, будучи молодым родителем-одиночкой, студентом, работающим полный рабочий день, на неполный рабочий день.Проведя свое исследование, я обнаружил на нескольких различных платформах из обратных поисков Google, что кредиты [Direct to Consumer XYZ] НЕ являются студенческими кредитами и ПОЛНОСТЬЮ погашены долгами в случае банкротства. Моя непосредственная мысль состоит в том, что это должно было быть решено, когда моя глава 7 была завершена. Они были включены в мою главу 13 и получили оплату. Теперь, когда моя глава 13 завершена, они вернулись к сообщению о моей учетной записи как о уничижительной, списанной, и моя учетная запись все еще направляется на сборы. Я предоставил им информацию, и они отказываются сдвинуться с места.

Компании, предоставляющие студенческие ссуды, не могут взимать долги, которые потребитель больше не должен. Как отмечалось выше, некоторые виды кредитов на образование могут быть погашены в случае банкротства без более высокого стандарта и без подачи искового производства. Взыскание долгов, которые были погашены в результате банкротства, может не только нарушать запрет Закона о финансовой защите потребителей на недобросовестные, вводящие в заблуждение и злоупотребления, но также может нарушать постановление судьи США по делам о банкротстве.

Эти жалобы вызывают серьезную обеспокоенность по поводу практики владельцев частных студенческих ссуд, кредиторов, обслуживающих компаний и коллекторов, а также их обработки банкротства.

Ваш кредит погашен?

Если вы пережили банкротство и у вас есть задолженность по частной студенческой ссуде, которая все еще собирается, рассмотрите следующие вопросы: , и питание) или вы взяли кредит, который был выше, чем расходы на посещение? Если ваш кредит был больше, чем стоимость посещения, ваш кредит, возможно, был погашен.

Если вы считаете, что вам выставили счет за кредит, который был погашен в связи с банкротством, рассмотрите следующие шаги:

- Документируйте полученные вами счета и сумму, которую вы заплатили после банкротства.

- Найдите и сохраните все имеющиеся у вас документы, относящиеся к кредиту, такие как вексель и любые другие сообщения от кредитора или обслуживающего лица, а также соответствующие документы о банкротстве, в которых перечислены долги и приказ о погашении.

- Вы также можете подать жалобу в CFPB и приложить информацию о своем кредите, подтверждающую вашу жалобу.

Можно ли списать ваши долги в случае банкротства по студенческой ссуде? Да, вот как

Частные студенческие ссуды на март 2023 года

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок).

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 22 декабря 2020 г.

Примечание редактора: Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Можно ли объявить о банкротстве по студенческим кредитам? Хотя это редко бывает легким процессом, да, можно погасить федеральные или частные студенческие ссуды в суде, хотя для этого вам придется доказать чрезмерные трудности.

Около 4 из 10 американцев, подавших заявление о банкротстве, могут погасить свои студенческие ссуды, но только 0,1% заемщиков студенческих ссуд даже пытаются это сделать, согласно исследованию, проведенному American Bankruptcy Law Journal.

В случае успеха непогашенная задолженность по студенческому кредиту может быть частично или полностью погашена. Однако это не всегда работает. Вот что вам нужно знать, прежде чем подать заявление о банкротстве по студенческим кредитам:

- Могут ли студенческие ссуды быть погашены в случае банкротства?

- Как работает освобождение от банкротства по студенческой ссуде

- Сначала рассмотрите варианты погашения студенческой ссуды и прощения

Можете ли вы объявить о банкротстве по студенческим кредитам?

Заявление о банкротстве по студенческим кредитам возможно, но для этого вам придется пройти через сложный процесс. Чтобы погасить задолженность по студенческой ссуде через банкротство, вы должны доказать, что не можете погасить студенческую ссуду, не оказав крайне негативного воздействия на вас и ваших иждивенцев.

У судов есть возможность интерпретировать ваше право на участие в программе. Большинство, но не все, федеральные апелляционные суды оценивают трудности, используя набор стандартов, известный как Тест Бруннера, который был установлен в результате решения федерального суда 1987 года по делу Мари Бруннер против New York State Higher Education Services Corp.

. Факторы теста Бруннера изложены Федеральным управлением помощи студентам Министерства образования США и включают три основных пункта:

- Вы не сможете поддерживать базовый уровень жизни, если вам придется выплачивать федеральные студенческие ссуды. .

- Вы можете доказать, что трудности продлятся в течение значительной части периода погашения.

- До этого момента вы честно пытались погасить свои федеральные студенческие ссуды.

Другие суды, а именно 1-й окружной апелляционный суд США и 8-й окружной апелляционный суд США, полагаются на другой стандарт, известный как «совокупность обстоятельств», который учитывает ваши прошлые, настоящие и будущие финансовые ресурсы; разумные расходы на проживание; и другие важные факторы, связанные с процедурой банкротства.

В Вашингтоне, округ Колумбия, было предпринято некоторое движение, чтобы внести некоторую ясность в требования для погашения студенческого долга через банкротство. Совсем недавно Судебный комитет Палаты представителей представил Закон о реформе банкротства потребителей от 2020 года, который заменит процедуры банкротства в главах 7 и 13 на главу 10, упрощающую погашение студенческого долга.

На данный момент, поскольку каждый суд по делам о банкротстве должен интерпретировать стандарты, результаты могут различаться. Прошлой весной Министерство образования опубликовало запрос на общественное мнение о факторах оценки неоправданных трудностей и о том, приводит ли существование двух наборов стандартов к неравенству для заемщиков, стремящихся погасить свой долг по студенческому кредиту.

В Конгрессе в 2018 году был предложен законопроект H.R. 5549 или Закон о высшем образовании, в котором предлагалось расширить определение неоправданных трудностей, что помогло бы большему количеству заемщиков претендовать на погашение или сокращение счетов по студенческим кредитам. В настоящее время именно суды должны определить, что считается неправомерными трудностями, и федерального стандарта не существует.

Доказывание чрезмерных трудностей в случае банкротства студенческой ссуды

На данный момент бремя заемщиков заключается в том, чтобы доказать свою квалификацию в отношении чрезмерных трудностей, которые удовлетворят суд, перед которым они находятся. По словам Майкла Фуллера, адвоката по банкротству, может показаться, что доказать тяжелое финансовое положение легко, но это не всегда так.

По словам Майкла Фуллера, адвоката по банкротству, может показаться, что доказать тяжелое финансовое положение легко, но это не всегда так.

«Должно быть, вы попали в экстремальную ситуацию, — сказал Фуллер. «Часто это люди, которые больны, люди с инвалидностью или люди, которые находятся в крайне тяжелом финансовом положении, которое не собирается улучшаться».

Например, Фуллер сказал, что недавно работал на безвозмездной основе с матерью-одиночкой четверых детей, которая задолжала несколько сотен тысяч долларов по студенческим кредитам. Пока она работала, женщина не могла выплачивать кредиты. При подаче заявления о банкротстве по своим студенческим ссудам Фуллер смогла продемонстрировать, что долг вызвал неоправданные трудности для нее и ее иждивенцев, и добилась погашения ее непогашенных ссуд.

Как происходит освобождение от банкротства по студенческой ссуде

- 1. Разберитесь в своей ситуации

- 2. Рассмотрите возможность найма адвоката

- 3. Иск для искового производства

- 4. Решите, какой тип банкротства подать для

- 5. Получить результат

Иск для искового производства

Иск для искового производства1. Разберитесь в своей ситуации

Если вы полны решимости попытаться списать свой долг по студенческому кредиту посредством банкротства, вам придется следовать очень специфической процедуре. Важно иметь в порядке все записи о студенческом кредите и личные финансовые документы. Вам нужно быть организованным, если вы надеетесь добиться успеха в своем деле.

Когда дело доходит до подачи заявления о банкротстве по студенческим кредитам, не имеет значения, являются ли ваши кредиты федеральными или частными. Если вы просрочили свои кредиты и пропустили платежи, вам будет легче доказать чрезмерные трудности.

2. Рассмотрите возможность найма адвоката

Хотя технически вам не нужно обращаться к юристу при подаче заявления о банкротстве по студенческим кредитам, банкротство может быть невероятно сложным процессом. Это требует определения типа банкротства, о котором вы будете подавать, и подачи дополнительного иска, называемого состязательным разбирательством (подробнее об этом позже). Прохождение всего этого в одиночку может означать дополнительное время, неправильные документы и, возможно, проигранное дело.

Прохождение всего этого в одиночку может означать дополнительное время, неправильные документы и, возможно, проигранное дело.

Тем не менее, одна вещь, которую следует учитывать, это то, что, по словам Фуллера, наем юриста по студенческим кредитам может на самом деле снизить ваши шансы на погашение студенческих кредитов в случае банкротства. Это связано с тем, что некоторые судьи могут считать, что если вы можете позволить себе оплату услуг адвоката, то вы можете позволить себе выплачивать часть своих кредитов, что лишает вас права испытывать чрезмерные трудности.

Если вы не знаете юриста, не волнуйтесь. Вы можете найти его через Американскую ассоциацию юристов. Вы можете иметь право на бесплатного адвоката (также известную как pro bono) через Корпорацию юридических услуг, независимую некоммерческую организацию, созданную Конгрессом, которая предлагает финансовую поддержку гражданской юридической помощи американцам с низким доходом. Просто убедитесь, что вы выбрали адвоката, который специализируется на банкротстве и имеет очень хорошие отзывы.

Если вы решите вести свое дело самостоятельно, недавнее исследование, проведенное журналом American Bankruptcy Journal, показало, что должники, не имеющие адвоката, с такой же вероятностью будут погашены по своим студенческим кредитам судьей по делам о банкротстве, как и те, кто работал с адвокатом.

3. Подача искового заявления

Независимо от того, нанимаете ли вы адвоката или действуете в одиночку, вам необходимо подать исковое заявление, которое представляет собой слушание для определения возможности погашения вашего долга по студенческому кредиту. У вас будет слушание в суде по делам о банкротстве, и ваши кредиторы должны присутствовать. На этом слушании вам нужно будет предоставить доказательства того, что вы соответствуете стандартам чрезмерно тяжелых условий.

Это часть процедуры, уникальной для банкротства и студенческих ссуд. Обратите внимание, что вы не можете приступить к банкротству студенческой ссуды без этого шага.

4. Решите, какой тип банкротства подать на

Далее, самостоятельно или с вашим адвокатом, вам нужно будет решить, подавать ли заявление о банкротстве по главе 7 или главе 13. Банкротство по студенческой ссуде может быть рассмотрено либо в соответствии с главой 7, либо в соответствии с главой 13 банкротства, хотя в этих двух категориях оно рассматривается по-разному.

Банкротство по студенческой ссуде может быть рассмотрено либо в соответствии с главой 7, либо в соответствии с главой 13 банкротства, хотя в этих двух категориях оно рассматривается по-разному.

Ниже приводится разбивка некоторых требований и того, как каждый тип банкротства относится к долгу по студенческому кредиту:

Банкротство по главе 7

- Вы должны доказать, что у вас мало располагаемого дохода для погашения вашего долга.

- Большая часть необеспеченных долгов может быть погашена.

- Задолженность по студенческой ссуде может иметь право на погашение.

- Процесс может занять около четырех месяцев.

Банкротство по главе 13

- У вас есть доход, который вы можете использовать для погашения части ваших долгов.

- Ваш долг будет реструктурирован, и часть его нужно будет погасить.

- Задолженность по студенческой ссуде может соответствовать критериям, но ваш платеж будет реструктурирован, а не погашен.

- Судебный процесс может длиться от двух до шести месяцев, а план погашения может занять от трех до пяти лет.

Обратите внимание, что личное банкротство может привести к потере вашей кредитной истории на долгие годы. Когда дело доходит до вашего кредитного отчета, банкротство по главе 7 остается там в течение 10 лет, а банкротство по главе 13 остается в течение семи лет, что может затруднить вам получение кредита или кредита, а также выгодные ставки. Когда вы подаете заявление о банкротстве, вы также можете столкнуться со значительными судебными и судебными издержками.

Тем не менее, если вы просрочили задолженность, значит, ваша кредитная история уже пострадала. Кроме того, если вы успешно подадите заявление о защите от банкротства, ваш специалист по студенческим кредитам не сможет удержать вашу заработную плату. Таким образом, в этот момент банкротство может фактически дать вам новый старт.

5. Получите результат

Если вы успешно докажете чрезмерные трудности, ваши кредиты могут быть полностью или частично погашены или реструктурированы.

После полной выписки вам больше не придется платить по студенческим кредитам. Если только часть ваших кредитов погашена, вы будете нести ответственность за выплату остатка. С другой стороны, если ваши кредиты реструктурированы, вам может потребоваться погасить кредит, но вы получите новые условия погашения, которые должны быть проще для вас, включая более низкую процентную ставку.

Рассматривали ли вы другие варианты возмещения ущерба и прощения?

Можете ли вы объявить о банкротстве по студенческим кредитам? Может быть. Вы должны? Это зависит от вашей личной ситуации.

Подача заявления о банкротстве по студенческим кредитам — сложный, навязчивый и длительный процесс. На самом деле Фуллер советовал вообще не делать этого, если можете. «Это должно быть последним средством», — сказал он.

Существует множество альтернативных способов подачи заявления о банкротстве по студенческим кредитам. Например, федеральные займы поставляются с такими вариантами, как планы погашения в зависимости от дохода, а также отсрочка или воздержание.