Проведение инвентаризации основных средств и товарно-материальных ценностей организации

Наши опыт, знания и технологии позволяют нам справляться с любыми проектами в сжатые сроки. Наши специалисты могут стабильно регистрировать 3000 позиций ваших основных средств в день.

Услуги ОСГ дают вам возможность продолжать вашу работу в нужном вам темпе и режиме в любой ситуации. Мы проведём инвентаризацию основных средств для вас так, чтобы ваши сотрудники могли сконцентрироваться на своей работе, не отвлекаясь на посторонние, относительно их задач, процессы.

При описании основного средства мы укажем, по вашему желанию, ответственного сотрудника или ответственный департамент за каждую ценную единицу.

Заказать расчет стоимостиИнвентаризационная опись основных средств

В процессе подготовки годовой отчетности все компании проводят инвентаризацию своих основных средств на основании Статьи 11. Инвентаризация активов и обязательств Федерального закона от 06. 12.2011 N 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете». Учет основных средств, их стоимости и расположения — трудозатратное дело. ОСГ предлагает профессиональную услугу по проведению инвентаризации ценностей. Профессионалы нашей компании помогут сэкономить для Вас массу драгоценного времени.

12.2011 N 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете». Учет основных средств, их стоимости и расположения — трудозатратное дело. ОСГ предлагает профессиональную услугу по проведению инвентаризации ценностей. Профессионалы нашей компании помогут сэкономить для Вас массу драгоценного времени.

Инвентаризация основных средств с ОСГ

Специалисты ОСГ приезжают к вам в офис и создают новую базу данных, в которую включают все ваши основные средства, например столы, шкафы для хранения документов, мебель, ноутбуки, ПК, телефоны, принтеры, копировальные аппараты, автомобили и грузовой транспорт. Мы также проводим сверку с вашей уже существующей мастер-базой, если она у вас есть и дополняем ее.

Используйте профессиональные услуги ОСГ

ОСГ проведёт инвентаризацию внеоборотных активов вашей компании быстро, и вы сразу сможете проверить их наличие и состояние. Каждая инвентарная единица фотографируется, после чего на нее наносят наклейку с уникальным штрих-кодом. Уникальный штрих-код гарантирует, что каждая единица будет описана только единожды, повторы в итоговой описи исключены, благодаря чему вы получаете точные данные.

Оптимальный документооборот инвентаризации

1.

Заявка на инвентаризацию

Свяжитесь с менеджером ОСГ для описания поставленной задачи и обсуждения деталей ее выполнения. Закажите инвентаризацию во всех подразделения вашей компании по России и СНГ. Проведите инвентаризацию легко с ОСГ.

2.

Определение графика и условий работы

Расскажите нам, когда вам удобнее осуществить проект, и в каких офисах.

3.

Инвентаризация

Наши специалисты приедут к вам в офис и либо начнут сверку с вашей мастер-базой, либо создадут новую, наклеивая и регистрируя штрих-коды на основные средства. Также они добавят описание и укажут ответственных за материальные ценности по вашему указанию.

Также они добавят описание и укажут ответственных за материальные ценности по вашему указанию.

Сделать запрос сейчас

Полезные ссылки по инвентаризации основных средствСайт ОСГ предоставляет посетителям возможность досконально изучить вопросы управления документами и информацией. Используйте ссылки или посетите наш раздел Руководства и инструкции.

Инвентаризация основных средств — порядок проведения

Данная статья — инвентаризация основных средств — порядок проведения, является заключительной в цикле тем по подготовке и проведению полной и выборочной инвентаризации товарно-материальных ценностей. И в этой статье мы будем говорить только о порядке проведения инвентаризации основных средств (ОС). Без лишней теории и длинных вступлений, приступим.

Содержание:

- Документация для инвентаризации ОС

- Подготовка к инвентаризации основных средств

- Цели проведения инвентаризации основных средств

- Порядок просчета и проверки ОС

- Роль членов комиссии по время и после инвентаризации ОС

- Подведение итогов инвентаризации

- Методические указания по проведению инвентаризации ОС от Минфина РФ.

С чего начать инвентаризацию основных средств

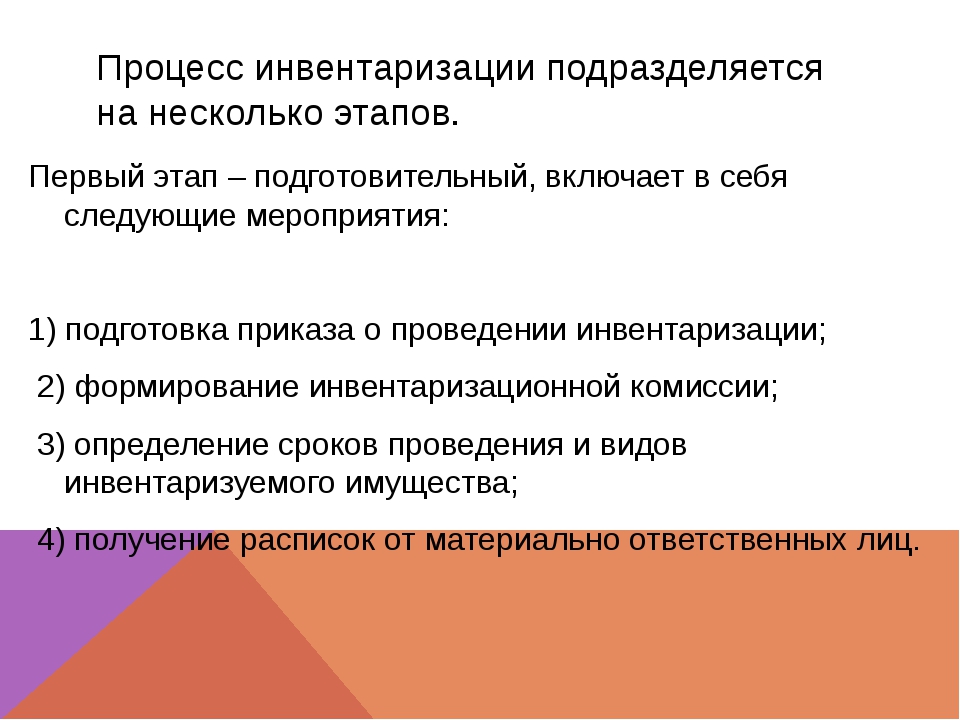

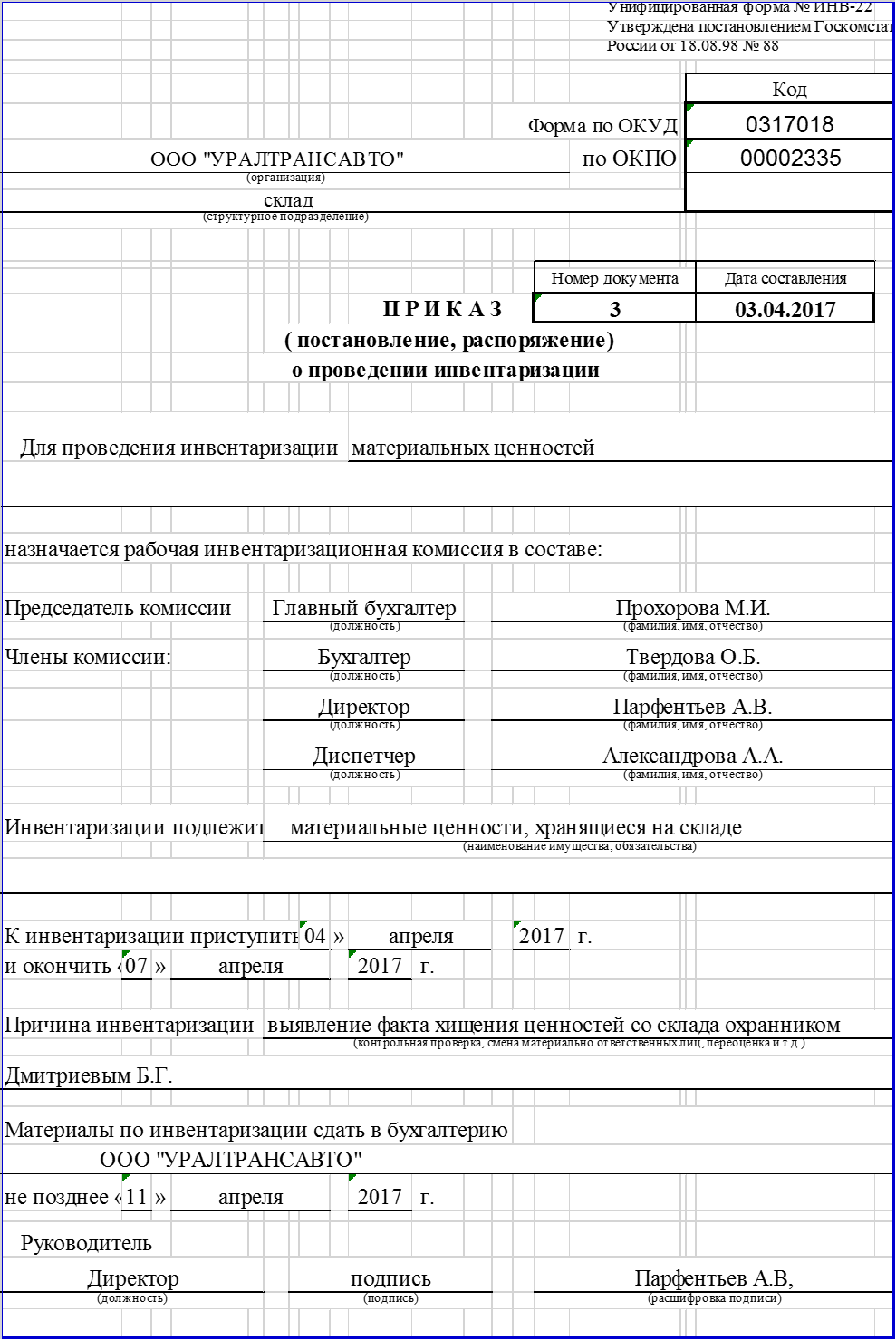

Итак, все начинается с приказа о проведении инвентаризации основных средств на предприятии. Есть унифицированная форма приказа — ИНВ-22. Приказ должен содержать:

- Дату и время начала и завершения проведения инвентаризации

- Место проведения инвентаризации

- Степень охвата ОС (основных средств)

- Причина проведения инвентаризации ОС

В состав членов комиссии должны входить сотрудники с бухгалтерии и/или финансового отдела. Также ответственный за основные средства предприятия, представитель руководства, другие сотрудники, которые относительно специфики организации могут или должны быть включены в состав комиссии.

Группа из членов комиссии не должна быть менее трех человек. Но и слишком большой состав тоже не уместен. Обычно это 4-6 человек.

Приказ об инвентаризации регистрируется в журнале приказов.

Необходимо донести приказ о проведении инвентаризации до всех заинтересованных лиц. И лучше это сделать не менее, чем за 2 недели, до начала самой инвентаризации. Это обусловлено тем, что все члены комиссии смогли включить это мероприятие в свой график и было достаточно времени к подготовке инвентаризации их непосредственным участникам.

Ведь цель инвентаризации основных средств, это проверка наличия и состояния основных средств, а не очередной экзамен. Да, бывает исключение, когда инвентаризацию необходимо сделать внезапно. Но, в целом, она должна быть планируемой.

Подготовка к проведению инвентаризации основных средств

Подготовка к инвентаризации ОС или ТМЦ, это наиболее затратная по времени и энергии часть, чем проведение самой инвентаризации. Как мы уже говорили в статье о подготовке к инвентаризации ТМЦ, это небольшой отдельный проект. Как мы отнесемся к подготовке, так и проведем инвентаризацию, при том, что плохая организация проведения инвентаризации, это зря потраченное время.

Какой смысл проводить пересчет не получив точные цифры?

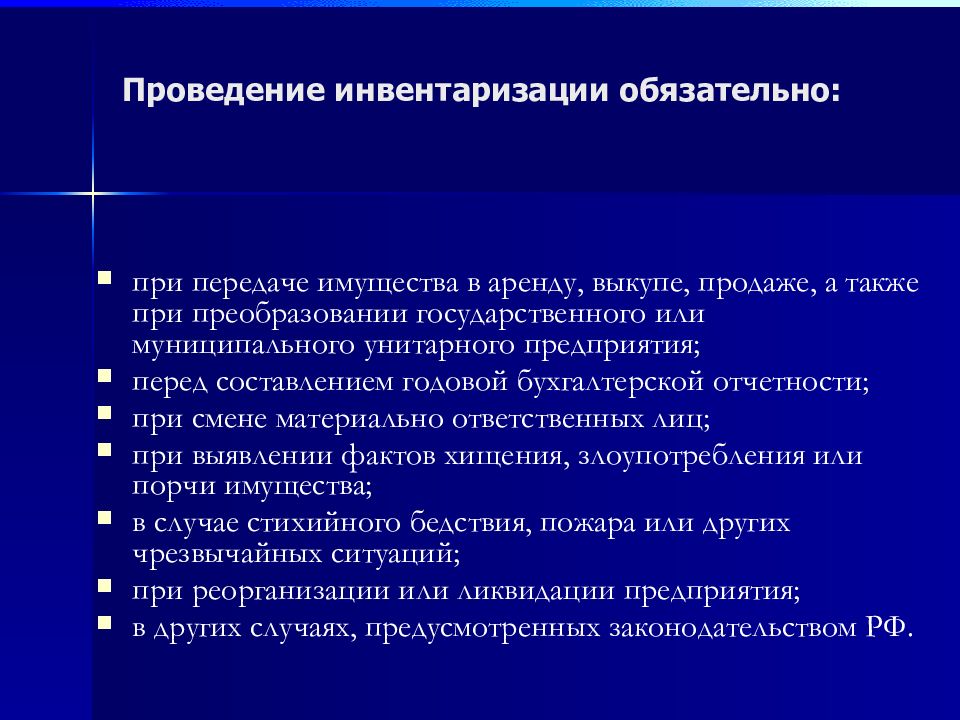

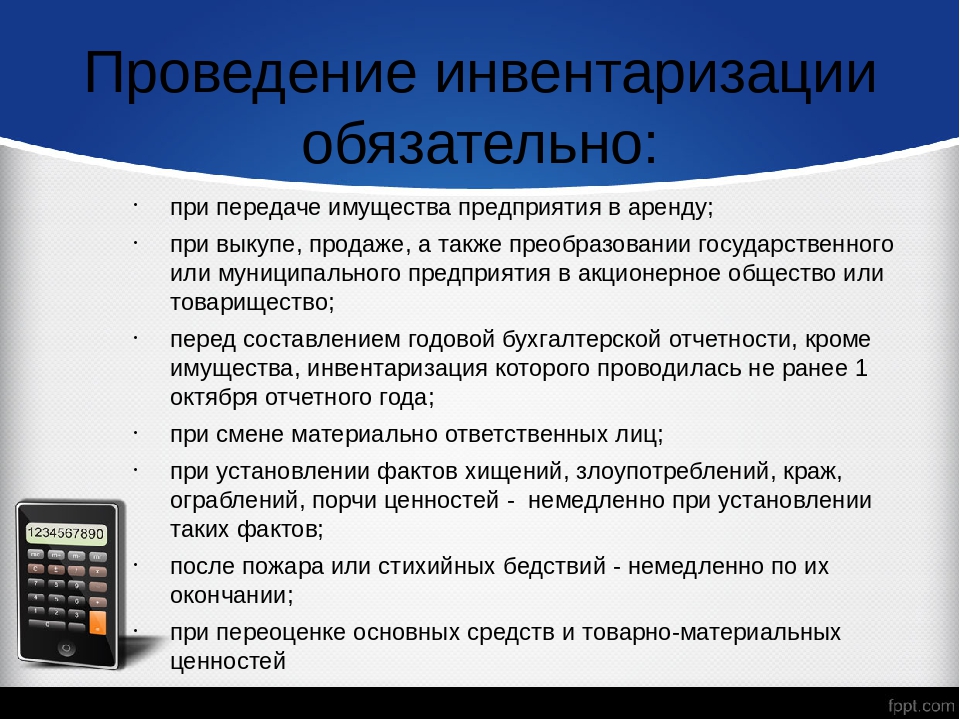

Инвентаризация основных средств проводится:

- при смене руководства

- для составления годовой отчетности

- для выявления случаев кражи, злоупотребления полномочиями ответственного лица

- при сдаче объекта в аренду

- при продаже объекта, помещения

- другое

Степень ответственности очень высока, соответственно подготовка должна быть на уровне.

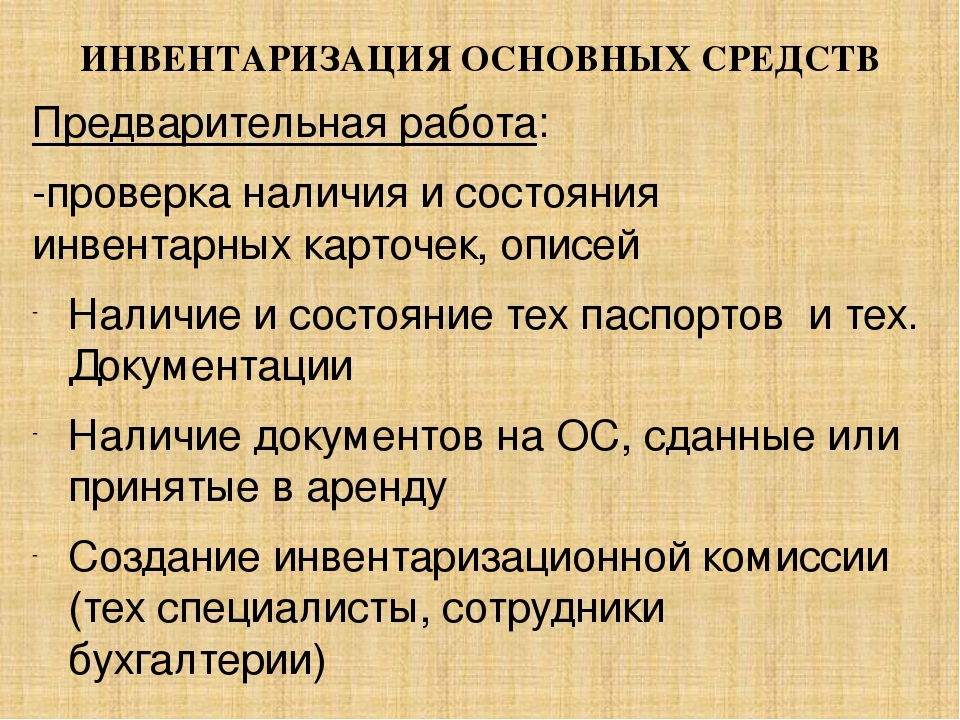

Итак, подготовка к инвентаризации ОС начинается с инвентарных карточек основных средств. Форма № ОС-6. В каждом предприятии должны быть списки ОС, на каждое основное средство — инвентарная карточка.

Здесь может быть вопрос — как правильно? Считать факт и только потом сверять с данными последней инвентаризации ОС, или предоставить информацию в виде перечня всех ОС с учетом количества по каждой позиции до проведения инвентаризации?

Исходя из практических соображений, в отличие от инвентаризации ТМЦ, проверку следует проводить исходя их известных данных в системе учета.

Повторюсь, тщательная подготовка к инвентаризации ОС, это залог успеха. Подготовка состоит из проверки:

- Наличия основного средства, в том числе количества по каждому ОС

- Наличия технических паспортов

- Перепроверки инвентарных номеров. При необходимости обновить. Бывает, что инвентарный номер попросту стирается.

- Проверка документов перемещения ОС или сдачи в аренду

В зависимости от объемов пересчета ОС, заранее сформировать счетные бригады состоящие из 2-х человек. Один человек сотрудник подразделения, второй — независимый сотрудник от бухгалтерии.

Важное дополнение

Чтобы инвентаризация ОС прошла в отведенных временных рамках и без заминок, следует, на сколько, это возможно, собрать каждый вид ОС в один участок. В зависимости от предмета, это может быть коробка, стеллаж, выделенное место в помещении, огражденный участок и тому подобное. Все по максимуму должно быть в прямой доступности. Искать объекты во время инвентаризации недопустимо.

Беспорядок в ОС говорит об отсутствии «хозяина»

Все, что в рамках процедур предприятия подлежит списанию, следует по установленным правилам списать и утилизировать еще до начала инвентаризации основных средств.

Однако, будет ошибкой, если это сделать непосредственно перед инвентаризацией.

Акты об утилизации, подписанные ответственным лицом, должны своевременно попасть в бухгалтерию. Бухгалтеру важно сделать соответствующие проводки, что бы перечень ОС был актуальным.

Цель подготовки к инвентаризации ОС состоит в том, что бы еще до ее начала, мы знали состояние дел. И конечно, у нас есть время на выяснение причин расхождений и решений вопросов связанных с этим.

Инвентаризация основных средств — порядок проведения

Итак, непосредственное проведение инвентаризации основных средств будет простым и быстрым, если у нас будет все на своих местах, и мы заранее понимаем причины возможных расхождений или повреждений ОС.

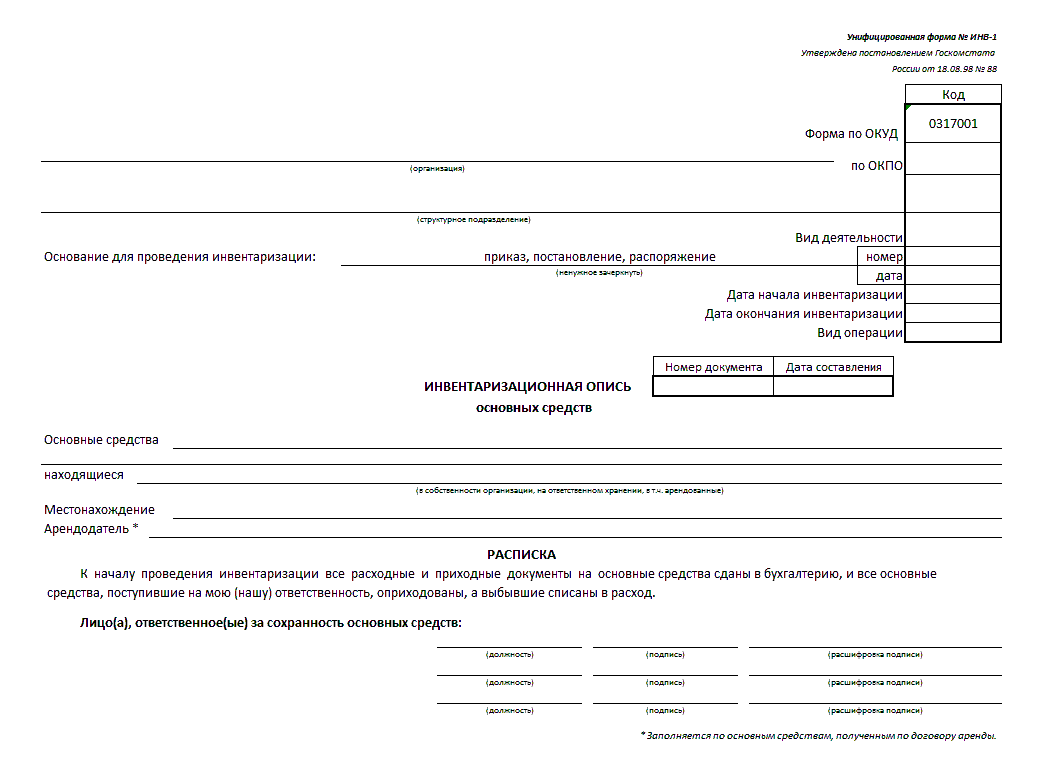

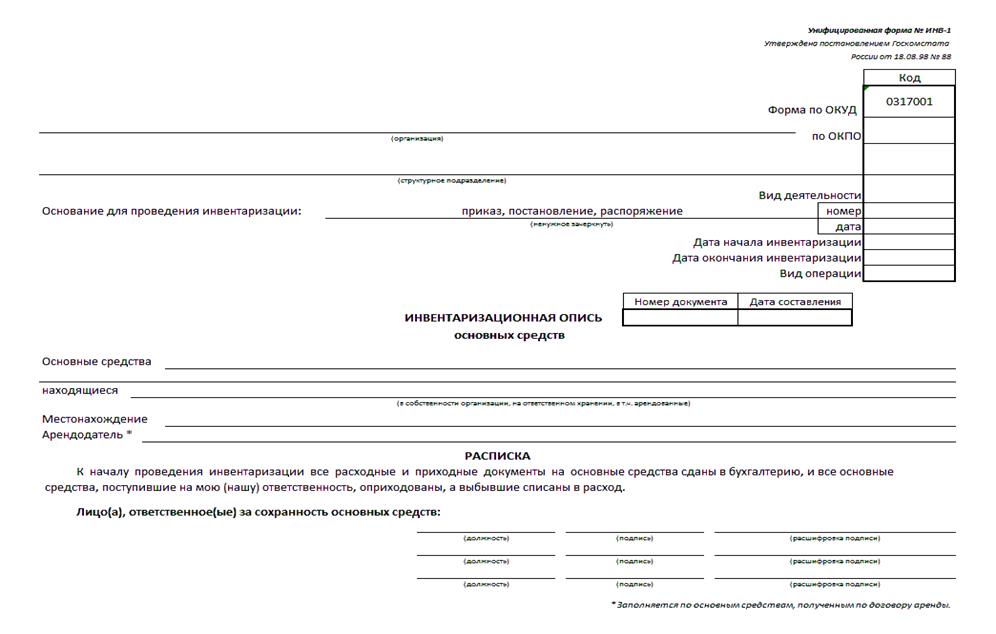

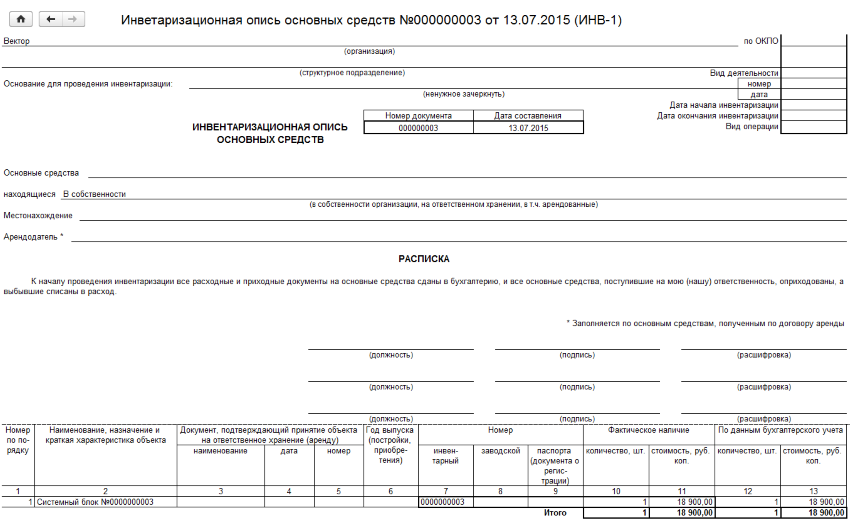

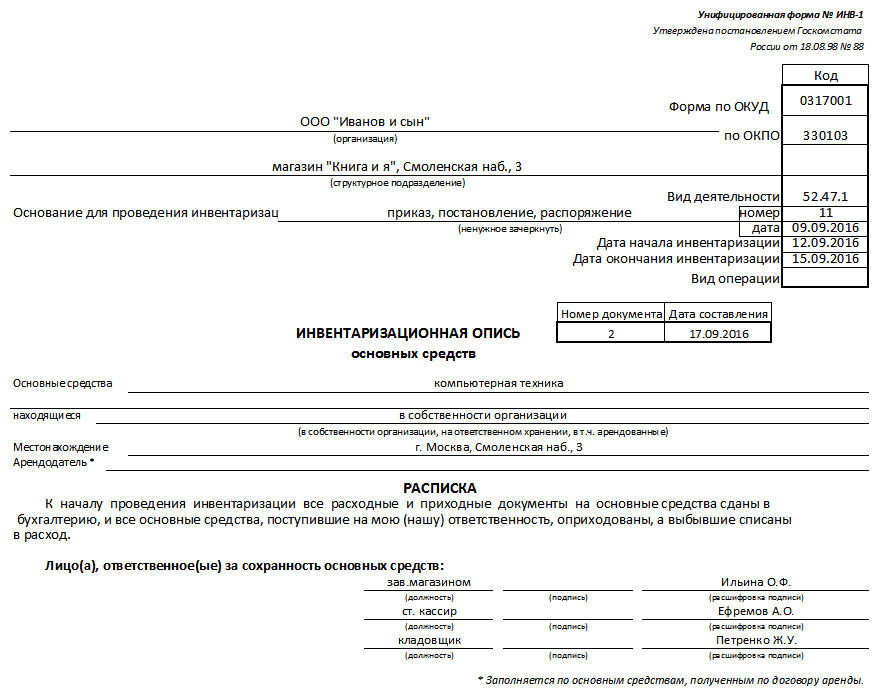

На старте инвентаризации, заранее сформированные бригада или бригада просчета получает от уполномоченного лица или одного из членов комиссии ведомость просчета. Для этого есть унифицированная форма ИНВ — 1.

Ведомость просчета (ИНВ -1) нумеруется и выдается бригадам под подпись. Также бригады имеют на руках учетные данные по каждому ОС.

Во время просчета сотрудники бригады:

- считают количество по каждому ОС

- сверяют инвентарные номера

- технические характеристики ОС

- проверяют наличие технического паспорта

- работоспособность

- внешний вид

Данные по просчету вносятся ведомость просчета или в ИНВ-1. Заполненную ведомость просчета подписывают оба сотрудника счетной бригады и передают уполномоченному члену комиссии, который фиксирует ее в своем журнале учета.

В отдельной описи формируется (если есть) арендованные основные средства.

Роль членов комиссии в проведении инвентаризации ОС

Инвентаризация основных средств — порядок проведения, контролируется членами комиссии. Члены комиссии во время инвентаризации основных средств, выполняют следующие действия:

Члены комиссии во время инвентаризации основных средств, выполняют следующие действия:

- Во время инвентаризации, ОС не должны перемещаться от места просчета к другому месту, участку.

- Во время инвентаризации не должно быть отгрузки или приемки ОС.

- Контроль выдачи ведомостей просчета и ведения журнала учета ведомостей.

- Контроль за соблюдением общих правил и процедур инвентаризации.

Все замечания во время инвентаризации фиксируются в отдельном журнале. Замечания оперативно доносятся ответственному лицу за проведение инвентаризации. Все замечания противоречащие правилам проведения инвентаризации, должны быть тут же устранены.

Члены комиссии могут проводить выборочную проверку уже просчитанных ОС.

Подведение итогов инвентаризации основных средств

По итогам инвентаризации, ответственным лицом за проведение инвентаризации, формируется сличительная ведомость по унифицированной форме ИНВ-18. В эту форму заносятся все расхождения и фиксируется финансовый результат.

Сличительную ведомость оформляют, минимум, в 2 экземплярах. Один экземпляр отдают в бухгалтерию. Второй экземпляр остается на объекте инвентаризации, у сотрудника несущего материальную ответственность за ОС.

Оба экземпляра подписываются бухгалтером и лицом несущую материальную ответственность.

Неучтенные ОС ставятся на бухгалтерский учет по текущим рыночным ценам. По не правильно отраженным ОС вносятся корректирующие записи. Степень износа основного средства определяется по его фактическому состоянию. Все изменения оформляются внутренними актами организации.

По итогам проведения инвентаризации ОС, члены комиссии и ответственное лицо за проведение инвентаризации проводят встречу, где разбирают ход проведения инвентаризации, ее итоги.

Что получилось по плану, что пошло не так, каковы этому причины

Как результат, выносится общая оценка, меры взыскания (в случае ущерба) и рекомендации к следующей инвентаризации и эксплуатации основных средств организации.

Составляется протокол встречи.

Резюме по документации:

ИНВ — 22 приказ о проведении инвентаризации.

ИНВ — 1 опись основных средств.

Также ИНВ — 18 сличительная ведомость по ОС, где фиксируются расхождения между итогами инвентаризации и учетными данными бухгалтерии.

Форма ОС — 6 инвентарная карточка ОС.

Если основное средство не исправно, или по нему ведется ремонт, то оно вносится в форму ИНВ -10.

Заключение по теме инвентаризация основных средств — порядок проведения

Для полной картины, считаю уместным привести методические указания по проведению инвентаризации основных средств от Минфина РФ. (утверждены приказом Минфина России от 13.06.1995 № 49)

Вместе с тем, уточню, что с 2013 года унифицированные формы применять необязательно. Организация самостоятельно может разработать внутренние формы с учетом всех необходимых полей и реквизитов.

Мы разобрали тему инвентаризация основных средств — порядок проведения и учет результатов. Надеюсь, статья была полезной. Всего Вам наилучшего и успехов!

Проведение инвентаризации основных средств и товарно-материальных ценностей организации

Современные технологии, а также большой опыт ОСГ Беларусь позволяют провести инвентаризацию в для любых предприятий или организаций в кратчайшие сроки.

Сотрудники ОСГ Беларусь организуют инвентаризацию ваших активов так, чтобы ваш персонал продолжал работу в необходимом ему темпе и режиме. Ваши сотрудники смогут сконцентрироваться на своей работе, не отвлекаясь на посторонние процессы.

При составлении инвентаризационной описи ценностей организации мы можем заполнить поле ответственного лица или департамента для каждой учетной единицы.

Заказать расчет стоимостиИнвентаризационная опись основных средств

В процессе подготовки годовой отчетности все компании проводят инвентаризацию своих основных средств на основании закона Республики Беларусь от 12 июля 2013 года №57-3 «О бухгалтерском учете и отчетности». Учет основных средств, их стоимости и расположения — дело, несомненно, трудозатратное. ОСГ предлагает услугу по профессиональному проведению инвентаризации ценностей. Заказ услуги в ОСГ Беларусь поможет сэкономить для вас массу драгоценного времени.

Учет основных средств, их стоимости и расположения — дело, несомненно, трудозатратное. ОСГ предлагает услугу по профессиональному проведению инвентаризации ценностей. Заказ услуги в ОСГ Беларусь поможет сэкономить для вас массу драгоценного времени.

Инвентаризация ценностей с ОСГ Беларусь

Специалисты ОСГ Беларусь приезжают к вам в офис и создают новую базу данных, в которую вносят все ваши основные средства и ценности: мебель, компьютеры, оргтехнику, автомобильный и другой транспорт и т.п. Параллельно может производиться сверка с вашей уже существующей базой, если она у вас есть, ее обновление.

Каждая инвентарная единица фотографируется, после чего на нее наносят наклейку с уникальным штрих-кодом. Штрих-код гарантирует отсутствие в конечной описи дублей учетных единиц. Все изображения со штрих-кодами тоже загружаются в базу данных. Если вы уже используете свои штрих-коды, мы, по договоренности, внесём в опись именно их. Таким образом, в базу вводится вся необходимая информация: описание единицы, место её расположения, принадлежность к конкретному отделу или сотруднику. В результате вы получаете полный перечень всех основных средств в виде единой электронной таблицы. Идеально для подготовки годовой отчетности!

В результате вы получаете полный перечень всех основных средств в виде единой электронной таблицы. Идеально для подготовки годовой отчетности!

Проведение инвентаризации с ОСГ Беларусь

1.

Заявка на услугу инвентаризации

Свяжитесь с менеджером ОСГ Беларусь для описания поставленной задачи и обсуждения деталей ее выполнения. Закажите инвентаризацию в любых подразделениях вашей компании в Республике Беларусь.

2.

Определение графика и условий работы

Расскажите представителю ОСГ Беларусь, когда вам удобнее осуществить проект. Мы специально разработаем график работы, задействующий необходимое количество персонала.

3.

Проведение инвентаризации

Специалисты ОСГ Беларусь приедут к вам в офис в оговоренное время и либо начнут сверку с вашей базой, либо создадут новую. Они добавят описание и зафиксируют ответственных за материальные ценности.

Сделать запрос сейчас

Полезные ссылки по инвентаризации ценностейСайт ОСГ помогает посетителям изучить важные вопросы управления документами и информацией. Для этого перейдите в раздел Центр знаний.

Для этого перейдите в раздел Центр знаний.

Инвентаризация основных средств в 2021. Консервация основных средств

Разберем теперь, что такое инвентаризация основных средств, и какие проводки составляются при ее проведении. Также здесь коснемся темы консервации основных средств, рассмотрим, что это такое и каков порядок ее проведения.

Инвентаризация основных средств

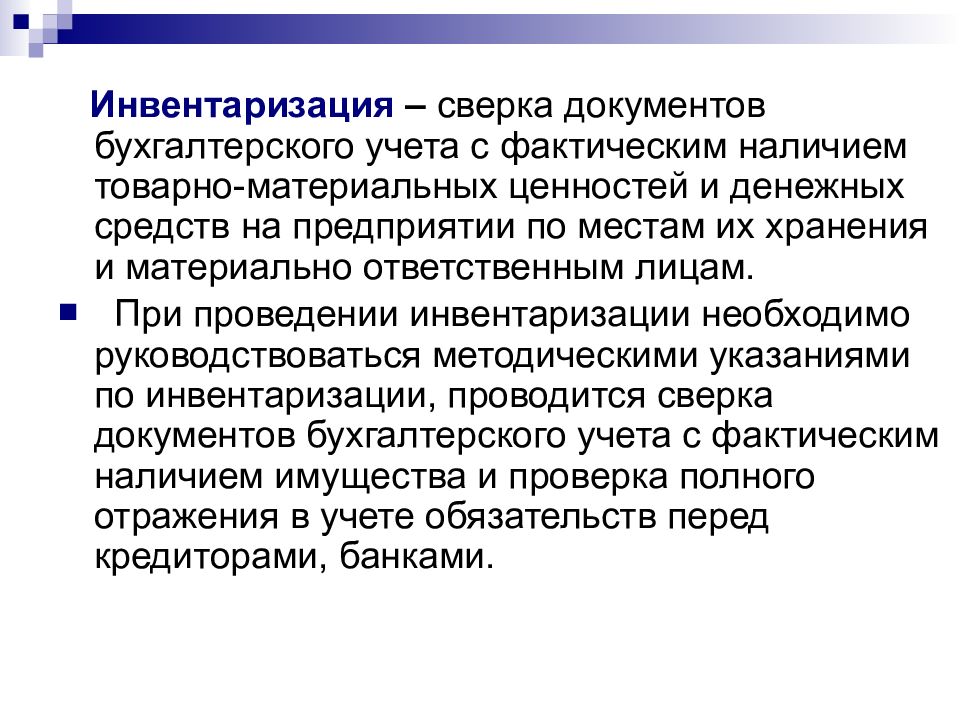

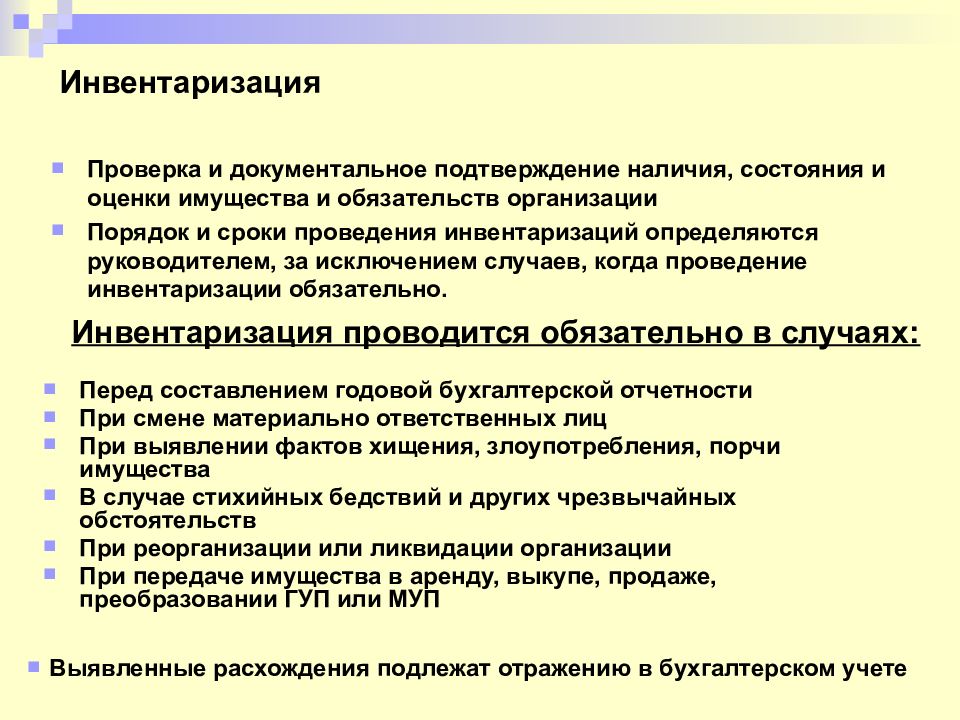

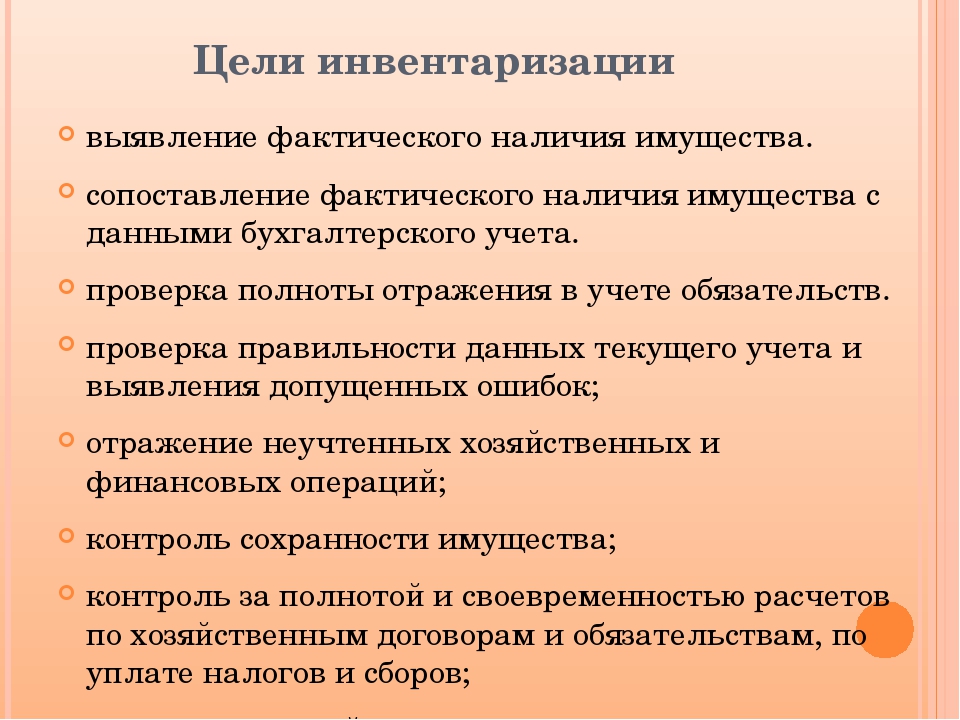

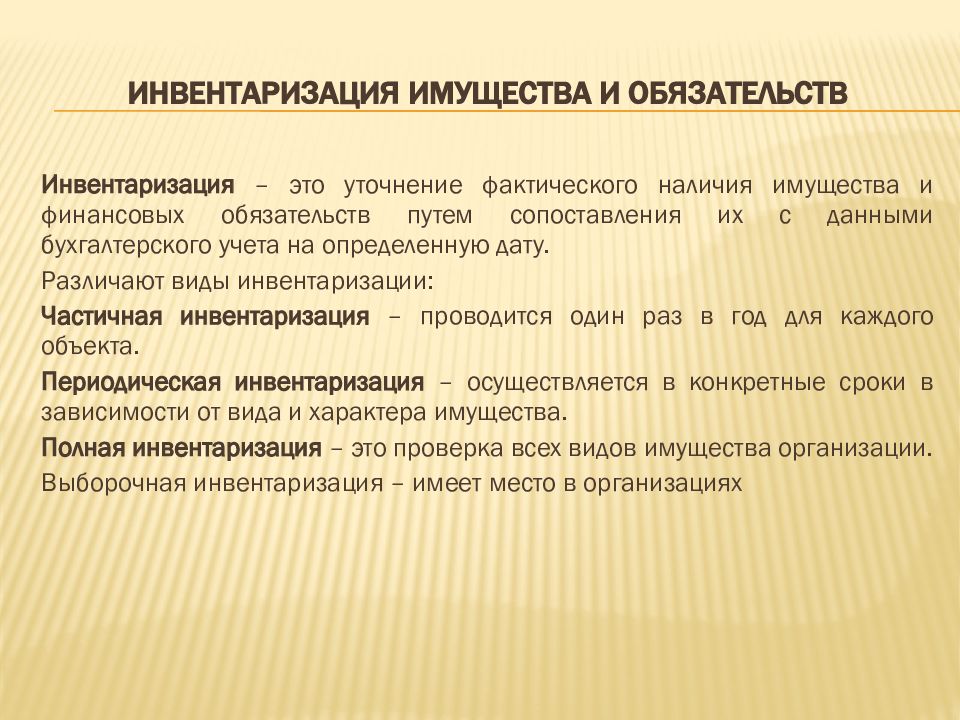

Это проверка фактического наличия инвентарных объектов и сопоставление их с данными бухгалтерского учета.

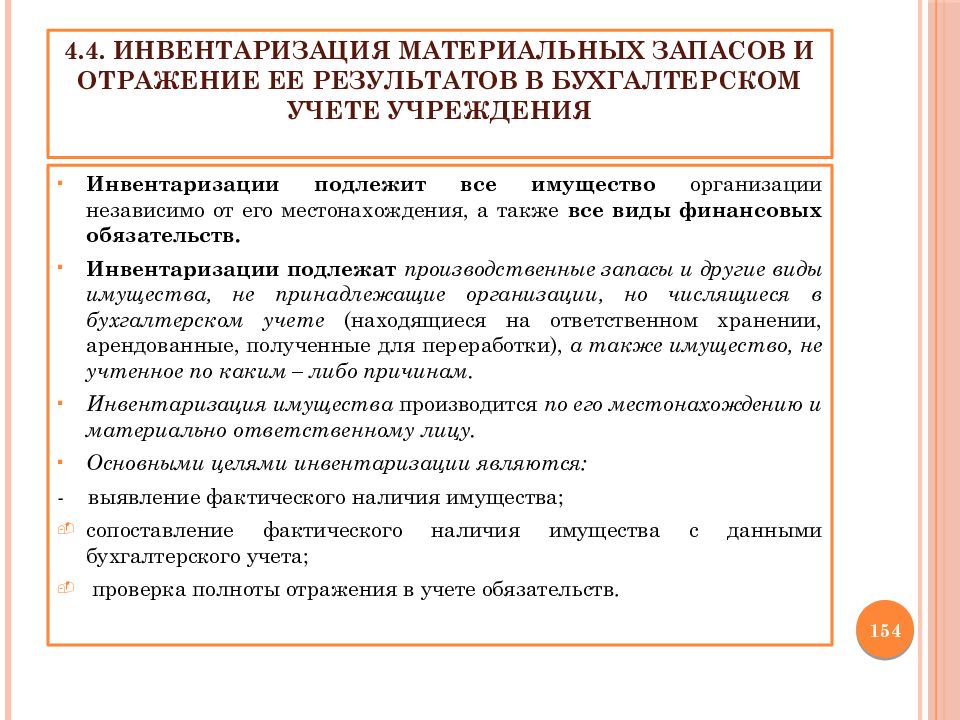

Инвентаризации подлежит все имущество организации, независимо от его местонахождения.

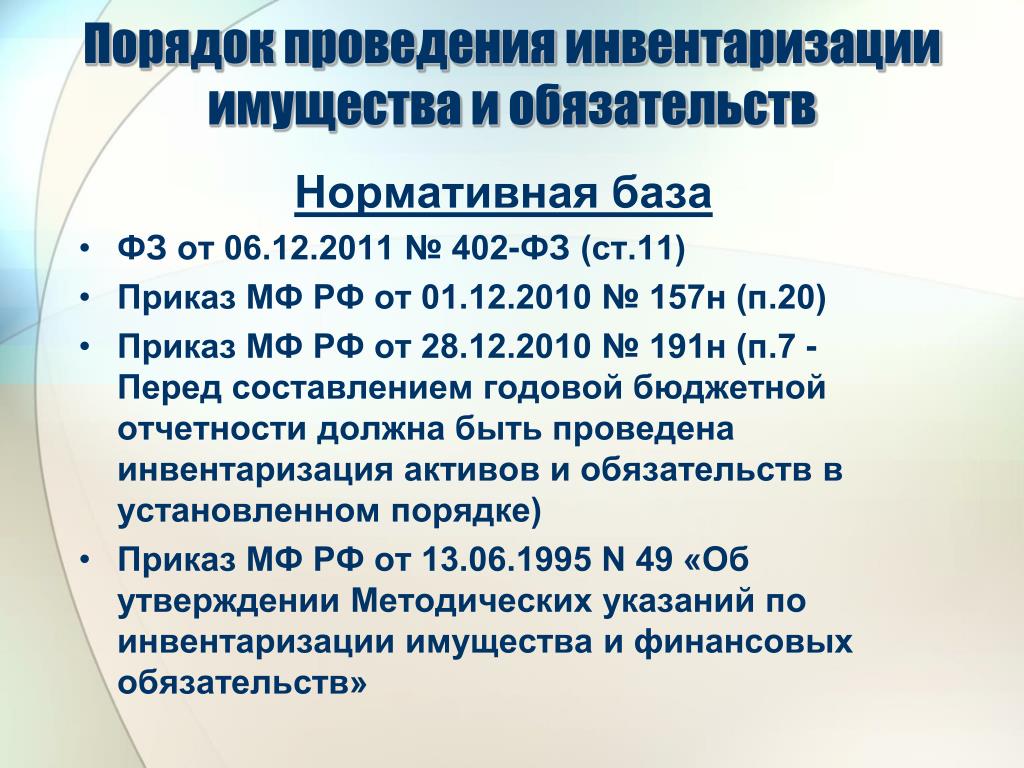

Правила проведение инвентаризации изложены в «Методические указания по инвентаризации имущества» приказ Минфина от 13.06.95 №49 (ред. От 08.11.2010)».

При проведение инвентаризации объектов основных средств создается инвентарная комиссия, которая действует по приказу форма ИНВ-22.

Перед инвентаризацией материально-ответственные лица дают расписки, что в бухгалтерском учете все учтено.

Фактическое наличие имущества записывается в инвентаризационные описи форма ИНВ-1. Результаты контрольных проверок, которые могут проводиться дополнительно оформляются актом форма ИНВ-24.

Еще ведется журнал учета контрольных проверок форма ИНВ-25.

При обнаружении отклонений от учетных данных заполняют сличительную ведомость форма ИНВ-18.

Окончательные результаты инвентаризации обобщаются в ведомости учета результатов форма ИНВ-26.

Излишек имущества при проведении инвентаризации приходуется по рыночной стоимости с помощью проводки Д01 К91/1.

Недостача имущества, его порча отражается проводкой: Д94 К01.

Если выявлены виновные лица, то с кредиту 94 счета списывается недостача на счет виновных лиц, при этом выполняется проводка Д73/2 К94. Далее либо виновные лица возвращают стоимость недостачи в кассу (проводка Д50 К73/2), либо сумма недостачи учитывается из заработной платы с выполнением проводки Д70 К73/2.

Если виновные лица не установлены, то недостача, выявленная при инвентаризации основных средств, списывается в убытки проводкой Д91/2 К94.

Инвентаризация основных средств (проводки)| Дебет | Кредит | Название операции |

| 01 | 91/1 | Оприходован излишек, выявленный при инвентаризации |

| 94 | 01 | Отражена недостача, выявленная при инвентаризации |

| 73/2 | 94 | Недостача списана на виновное лицо |

| 50 | 73/2 | Оплата недостачи виновным лицом в кассу |

| 70 | 73/2 | Недостача удержана из заработной платы виновного лица |

| 91/2 | 94 | Списана недостача в расходы (если виновное лицо не выявлено) |

Консервация основных средств

Если оборудование по какой-либо причине не используется, то руководитель может принять решение о консервации основных средств. Создается комиссия, которая составляет протокол о консервации объектов основных средств с указанием причин и сроков. Составляется акт о переводе основного средства на консервацию. Обязательно проводится инвентаризация объектов, подлежащих консервации.

Создается комиссия, которая составляет протокол о консервации объектов основных средств с указанием причин и сроков. Составляется акт о переводе основного средства на консервацию. Обязательно проводится инвентаризация объектов, подлежащих консервации.

Если объект закрыт на срок более трех месяцев, амортизация на основное средство не начисляется. Законсервированные объекты не исключаются из налоговой базы, налоги по ним продолжаем платить.

Расходы по консервации основных средств учитываются следующей проводкой: Д91/2 К20 (23, 26, 10, 70).

Более подробно про консервацию читайте в статье: → Консервация основных средств в 2021 году

Далее поговорим о способах выбытия основного средства с предприятии.

Видео-урок “Инвентаризация основных средств в 1С Бухгалтерия”

Видео-уроке Дина Краснова показывает как проводится инвентаризация основных средств про программе 1С Бухгалтерия.

Как провести инвентаризацию основных средств

Алгоритм исполнения инвентаризации основных средств (ОС) очень детально пропизан в законодательстве. В данной статье будут рассмотрены следующие вопросы:

В данной статье будут рассмотрены следующие вопросы:

- Как часто проводятся проверки ОС?

- Каков перечень ее основных элементов?

- Что входит в список оформляемых документов?

- Какие проводки требуется выполнить в учете по итогам проверки?

Понятие инвентаризации основных средств

Ревизионная процедура, служащая для проверки сохранности собственности предприятия, называется инвентаризацией. Ее содержание выражается в сравнении реальных активов с информацией из бухгалтерского отдела.

Последовательность выполнения инвентаризации основных средств регулируется рядом правительственных указов:

- распоряжение Минфина за No49 от 13.06.1995 года о методических указаниях по инвентаризации имущества и финансовых договоренностей;

- распоряжение Минфина за номером 34н от 29.07. 1998 года о правилах ведения бухучета в России;

- федеральный закон «О бухгалтерском учете» за No402 от 6.12.2011 года.

Компания обязана вести проверку не только личного, но и хранимого или арендованного имущества. Процедура проходит в месте размещения собственности под контролем сотрудника, несущего материальную ответственность, либо главы коллектива, когда ведется проверка коллективной собственности.

Процедура проходит в месте размещения собственности под контролем сотрудника, несущего материальную ответственность, либо главы коллектива, когда ведется проверка коллективной собственности.

Длительность выполнения инвентаризации основных средств

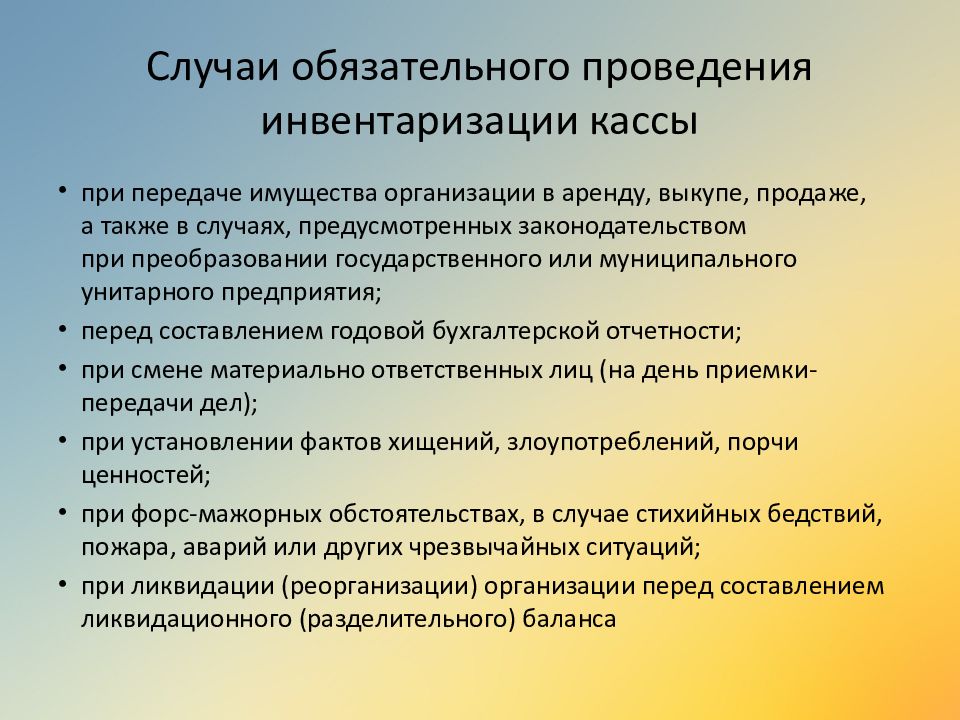

Проверка ОС проходит по алгоритму, заданному приказом об учетной политике организации. Вдобавок проверки допускаются в ситуациях, когда они выступают обязательной процедурой по положениям пунктов 26 и 27 распоряжения Минфина за номером 34н:

- в момент продажи ОС;

- в момент их сдачи во временное владение;

- во время покупки гос или муниципальной организации;

- при передаче материальной ответственности;

- в момент обнаружения фактов воровства;

- после пожара или буйства стихии;

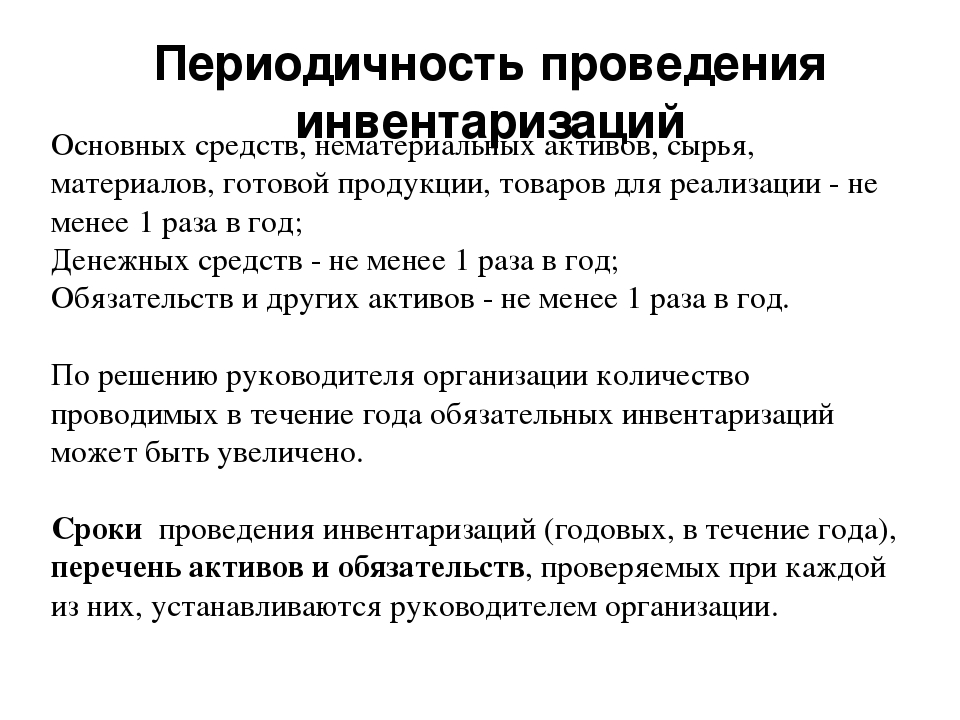

- при перестройке фирмы;

- в преддверии формирования годового бухгалтерского отчета (не менее 1 раза в трехлетку, библиотечных фондов не реже 1 раза в пятилетку).

Иногда инвентаризация может носить незапланированный характер по распоряжению главы компании, например, для пресечения попыток воровства. С точки зрения масштабности, она бывает сплошного и выборочного типа. По способу реализации проверки бывают:

С точки зрения масштабности, она бывает сплошного и выборочного типа. По способу реализации проверки бывают:

1. Натурального вида. Они заключаются в непосредственном контроле наличия учитываемых объектов.

2. Документального вида. Они проводятся по учетным регистрам компании.

Формы для документальной фиксации итогов инвентаризации ОС могут быть унифицированными или спроектированными лично фирмой с закреплением в приказном порядке.

Любой документ компонуется в двух копиях. Одна отправляется в бухгалтерию, другая передается материально ответственному сотруднику.

Ревизия ОС фирмы исполняется не мене раза в трехлетку, а инвентаризация библиотечных фондов не менее раза в пятилетку.

Даты осуществления инвентаризации устанавливаются фирмой лично. Обычно она выполняется в преддверии годовой отчетности. При всем том существую ситуации, когда компания обязана провести срочную инвентаризацию. Их перечень закреплен на законодательном уровне:

- сдача имущества во временное пользование;

- переустройство предприятия;

- ликвидация;

- продажа собственности;

- передача материальной ответственности другому лицу или смена руководителя организации. Кроме того проверка может быть проведена по запросу рабочих, или при убытии боле 50% членов коллектива для лиц, участвующих в договоре коллективной ответственности;

- выявление случаев воровства или порчи;

- в преддверии составления годовой отчетности;

- ЧП.

Кроме того проверка может быть проведена по запросу рабочих, или при убытии боле 50% членов коллектива для лиц, участвующих в договоре коллективной ответственности;

Кроме того проверка может быть проведена по запросу рабочих, или при убытии боле 50% членов коллектива для лиц, участвующих в договоре коллективной ответственности;Этапы проведения инвентаризации основных средств

Регламент проверки определяет глава предприятия в приказе, руководствуясь актуальными законами.

В распоряжении отмечается:

- Место выполнения проверки,

- Сроки проведения инвентаризации основных средств,

- Председатель и состав комиссии,

- Масштаб охвата инвентаризационного имущества,

- Повод для проведения проверки,

- Дата сдачи документации в бухгалтерию.

В команду участников, направленную для инвентаризации основных средств, обычно входит представитель бухгалтерского отдела, сотрудник, несущий материальную ответственность за инспектируемый объект, рабочие, представители руководства и прочие лица.

Приказ фиксируется в учетном журнале по инвентаризации ИНВ-23, принятый постановлением 88. Далее он вручается главе инспекционной команды.

Накануне проверки явного присутствия и состояния основных средств компании требуется убедиться в существовании:

- технических паспортов;

- инвентарных карточек учета ОС и других учетных реестров с проверкой точности отображенных в них сведений;

- бумаг сдачи ОС в наем или документов о взятии имущества во временное пользование.

При надобности учетные бумаги можно подвергнуть коррекции или дополнить.

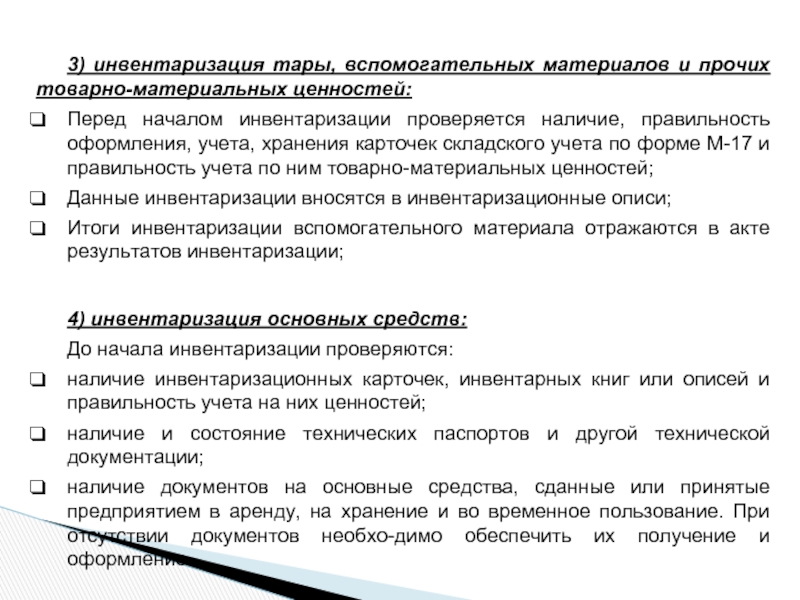

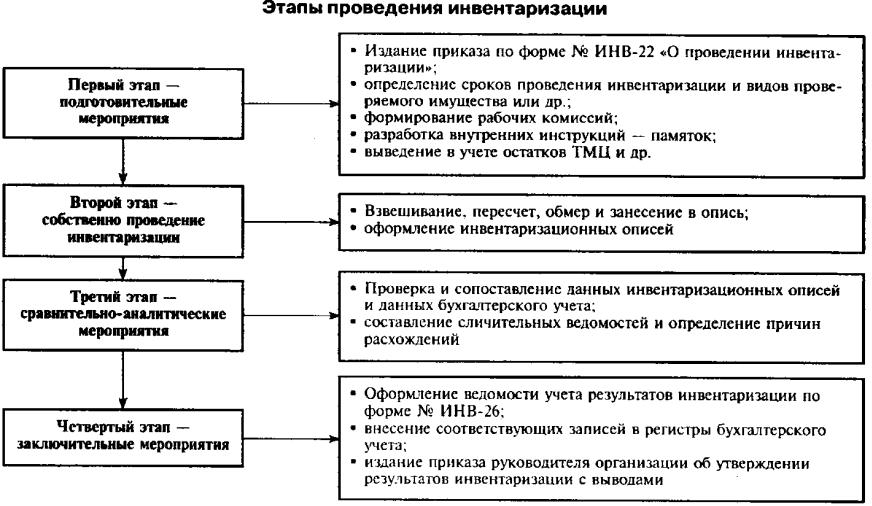

Инвентаризация основных средств обычно проходит в три шага:

1. В фирме создается инспекционная комиссия. Ее контингент утверждается в приказе о начале проверки по форме ИНВ-22 главой компании. В команду проверяющих рекомендуется включать представителей бухгалтерии, экспертов по основным средствам, людей из администрации предприятия. Процедура проверки считается выполненной только при присутствии всех членов комиссии. Отсутствие любого представителя комиссии недопустимо. Кроме списка лиц из инспекционной команды в ИНВ-22 отмечаются сроки проведения инвентаризационной процедуры, перечень проверяемого имущества, причины ревизии.

Отсутствие любого представителя комиссии недопустимо. Кроме списка лиц из инспекционной команды в ИНВ-22 отмечаются сроки проведения инвентаризационной процедуры, перечень проверяемого имущества, причины ревизии.

Любые проверки в организации фиксируются в журнале по образцу ИНВ-23. До старта инвентаризации всем членам инспекционной команды выдаются действующие документы по основным средствам фирмы.

Кроме бухгалтерской документации во время инвентаризации основных средств ревизуются:

- сведения, подтверждающие право собственности организации на недвижимость;

- технические паспорта и прочая техдокументация;

- реестры аналитического учета;

- присутствие бумаг, подтверждающих право собственности организации на природные объекты.

2. Ревизоры по ходу проверки осматривают собственность, вносят в опись по форме ИНВ-1 ее наименование, функции, инвентарные номера, главные характеристики предмета.

Обследование техники сопровождается занесением в опись ее заводского номера по техническому паспорту, даты производства, выполняемых задач, технических характеристик.

Похожее имущество, появившиеся в компании синхронно, зафиксированное в инвентарных карточках группового учета, в инвентаризационном листе указывается по названиям с прописыванием числа предметов.

Имущество, отсутствующее в организации во время проверки (кроме объектов, сданных в наем), например самолет или корабль в рейсе, инспектируется заблаговременно.

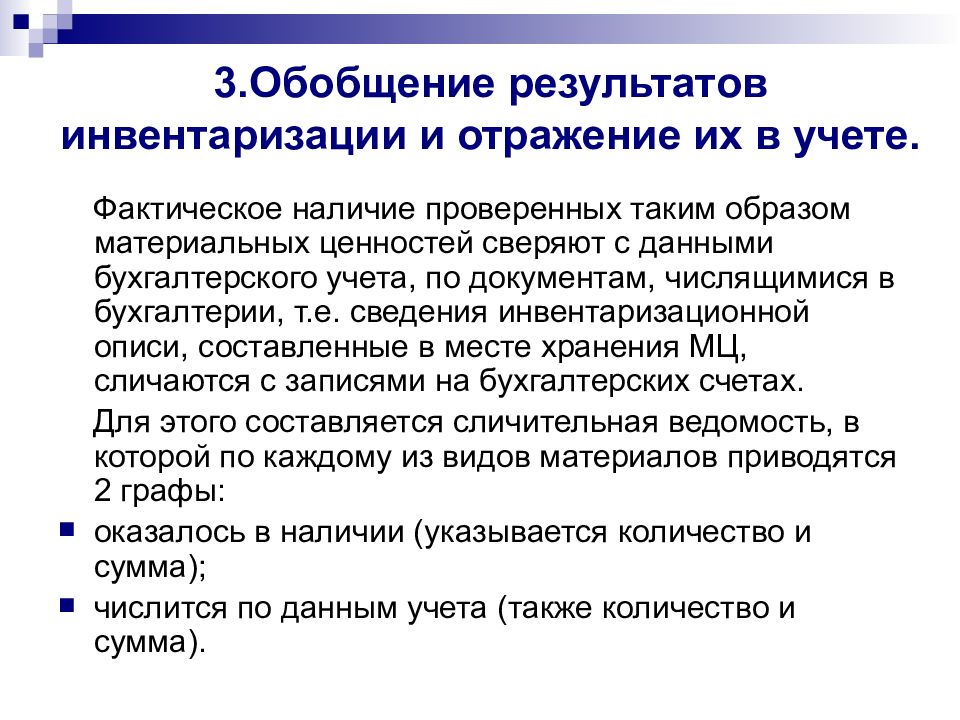

3. Устанавливаются несоответствия между реальными (ИНВ-1) и учетными (данные бухгалтерского учета) показателями. Все расхождения вносятся в ведомость по образцу ИНВ-18.

Данный документ оформляется в 2-х копиях. Один вариант отправляется в бухгалтерию, другой вручается материально ответственному сотруднику. Одновременно комиссия требует с этого лица письменное обоснование появления несоответствий.

Оформление результатов инвентаризации основных средств

Отдельная опись создается для объектов сданных в наем или отправленных на хранение. В ней прописываются документы, подтверждающие взятие на себя обязательств арендатором или складской организацией.

Сданные во временное пользование или на хранение ОС, не задействованные в хозяйственной деятельности предприятия или не подлежащие восстановлению, заносятся в отдельную опись. Представители комиссии фиксируют время начала использования данного имущества и причины, не позволяющие эксплуатировать данные объекты сегодня.

Собственность, ремонтируемая в момент проведения инвентаризации, заносится в ведомость по образцу ИНВ-10 с отражением суммы издержек, понесенных предприятием на восстановление данного имущества.

Когда по ходу ремонта ОС меняются, выполняемые ими функции, в опись обязательно заносится обновленная информация. Вдобавок, если после восстановительных работ меняется балансовая цена имущества, не отраженная в бухгалтерии, то данный факт также прописывается в инвентаризационной документации.

При выявлении членами комиссии погрешностей в характеристиках имущества, инспекторы обязаны в ИНВ-1 вписать правильные данные.

В период инвентаризации основных средств, выявленные во время ее проведения неучтенные объекты, по п. 20 ст. 250 Российского Налогового Кодекса приравниваются к доходам, не связанным с основной работой фирмы. Далее на них начисляется амортизация с учетом рыночной цены и реального износа, установленных проверяющей комиссией. Стоимость объекта вычисляется путем проведения экспертизы или из прилагающихся к нему документов.

20 ст. 250 Российского Налогового Кодекса приравниваются к доходам, не связанным с основной работой фирмы. Далее на них начисляется амортизация с учетом рыночной цены и реального износа, установленных проверяющей комиссией. Стоимость объекта вычисляется путем проведения экспертизы или из прилагающихся к нему документов.

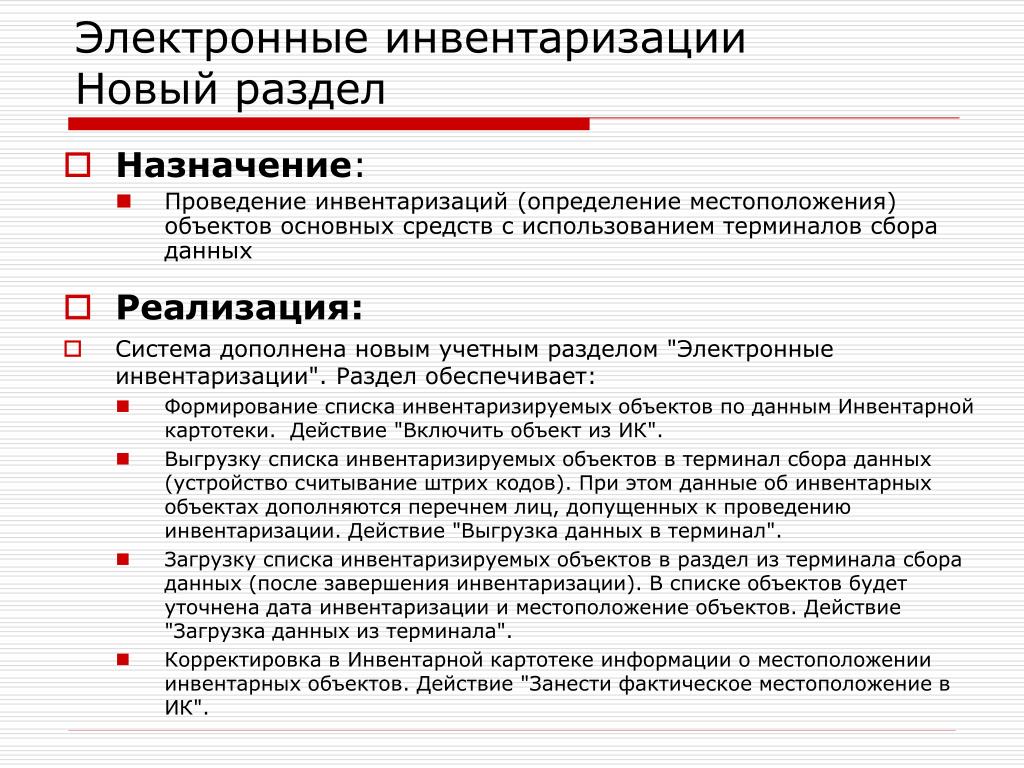

Использование модуля “Инвентаризация по штрих-кодам” позволяет распечатать инвентарные номера основных средств на этикетки, разместить их на объектах учета и использовать териминал сбора данных для проведения инвентаризации

5 секунд на инвентаризацию основных средств

Учет основных средств (ОС) – довольно важный процесс для бухгалтерского и налогового учета. И любая программа для бухучета обязательно включает в себя блок, связанный с основными средствами. В типовых решениях 1С: Бухгалтерия или 1C:ERP можно оформить приобретение ОС и постановку на баланс, инвентаризацию, списание и реализацию, что закрывает практически все потребности в документообороте.

Но когда инвентарных объектов становится слишком много, процесс регулярной инвентаризации становится не сильно проще, чем вообще без автоматизации: нужно распечатать большое количество инвентаризационных ведомостей, вручную заполнить что найдено, внести в программу с бумаги результаты инвентаризации. Чем больше ОС – тем больше будет ошибок на каждом из этапов, а исправление ошибок займет дополнительное время. Из нашего опыта, в больших компаниях, будь то бизнес-центры, гостиницы или производственные предприятия, инвентаризация основных средств с использованием бумаги может растянуться на недели.

Автоматизируем ваш бизнес! Бесплатная консультация.

Для того, чтобы решить проблемы, связанные с ручным вводом, в других отраслях традиционно используются самоклеящиеся этикетки с штрихкодами или RFID-метки. Но для бухгалтерских программ почти всегда возникает вопрос: как реализовать работу с этикетками в уже работающей программе, когда такие возможности не предусмотрены в системе?

Существует два подхода к такой задачи: отдельное решение только для работы с имуществом или дополнение существующей программы необходимыми возможностями.

В специализированном решении для ведения основных средств, как правило, решены все вопросы: от нужного документооборота, до штрихкодирования, но для предприятия это дополнительные, зачастую значительные, затраты на приобретение отдельной программы, необходимость интеграции с бухгалтерским решением для актуализации информации по основным средствам для формирования бухгалтерской и налоговой отчетности, а также параллельная работа бухгалтера сразу в двух программах.

Доработка существующего бухгалтерского решения для работы со штрихкодами позволяет решить те же самые задачи, что и в отдельно стоящей программе, но без необходимости решения интеграционных задач.

Мобильная программа для инвентаризации основных средств

Для повышения скорости работы с основными средствами и точностью собираемых данных Компания Сканпорт разработала специальный модуль для продуктов 1С, где ведется учет основных средств и мобильное приложение DataMobile Invent для терминала сбора данных или телефона. DataMobile Invent — это мобильная программа для инвентаризации основных средств.

DataMobile Invent — это мобильная программа для инвентаризации основных средств.

Модуль подключается к бухгалтерской программе как внешняя обработка, что позволяет пользоваться новыми возможностями без необходимости снятия программы 1С с поддержки. В конфигурации появляется возможности распечатать штрихкоды с инвентарными номерами на обычном лазерном принтере или специальном термопринтере этикеток или привязать RFID-метку к основному средству. Этот же модуль отвечает за обмен с мобильным приложением всей необходимой информацией для проведения инвентаризации и управления основными средствами – на каждом мобильном устройстве, подключенному к 1С, будут доступны данные обо всех инвентарных номерах, местах хранения, материально ответственных лицах (МОЛ).

RFID-инвентаризация ещё проще и быстрее

Мобильное приложение заменяет бумажные инвентаризационные ведомости, повышает скорость проведения инвентаризаций и их точность – всё, что нужно сделать, это пересканировать штрихкоды с этикеток, наклеенных на основные средства. А с использованием RFID-меток даже не нужно, чтобы метка находилась в прямой видимости – за считанные секунды специальным RFID-терминалом будут считаны все инвентарные номера в помещении. Как только будет закончено сканирование, все полученные данные будут заполнены в документе «Инвентаризация ОС» в 1С.

А с использованием RFID-меток даже не нужно, чтобы метка находилась в прямой видимости – за считанные секунды специальным RFID-терминалом будут считаны все инвентарные номера в помещении. Как только будет закончено сканирование, все полученные данные будут заполнены в документе «Инвентаризация ОС» в 1С.

Программа DataMobile Invent покажет план-факт инвентаризации и исключит случайный ввод «не того» инвентарного номера. Кроме инвентаризации в приложении можно управлять местонахождением основных средств и назначать других МОЛ, списывать основные средства в случае порчи или утраты с указанием причины списания и фотофиксацией повреждений.Такой комбинированный подход из типового решения 1С, внешней обработки для работы со штрихкодами и мобильного приложения DataMobile Invent является наиболее оптимальным способом работы с большим количеством основных средств – все действия осуществляются в привычной для бухгалтера среде, а мобильное приложение для инвентаризационной комиссии интуитивно понятно. Решение подойдет и для тех организаций, которые только задумываются о ведении учета ОС – использование бухгалтерской программы будет сразу надежным фундаментом для построения учета основных средств, связанного с бухгалтерской и налоговой отчетностью.

Решение подойдет и для тех организаций, которые только задумываются о ведении учета ОС – использование бухгалтерской программы будет сразу надежным фундаментом для построения учета основных средств, связанного с бухгалтерской и налоговой отчетностью.

ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

1 ТАШКЕНТСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ ИСЛАМА КАРИМОВА «ЭКОНОМИЧЕСКИЙ АНАЛИЗ И АУДИТ» Самостоятельная работа на тему: ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ ОСНОВНЫХ СРЕДСТВ. Выполнил: студент 4 курса Факультет Инженерных технологий группы 3S-17® Мухамедов А.А. Проверил: ______________________ Ташкент — 2020 г. 2 Оглавление Введение……………………………………………………………………………………………………………………………………3 Теоретические основы инвентаризации основных средств, ее виды, роль и значение в учете…………………………………………………………………….. …………………………………………………………………..5 2. Подготовительные мероприятия и порядок организации инвентаризации основных средств на предприятии………………………………………………………………………………………………………………9 3. Процедуры инвентаризации………………………………………………………………………………………………….13 4. Документальное оформление и учет результатов инвентаризации и переоценки основных средств……………………………………………………………………………………………………………………..18 5. Раскрытие информации о результатах инвентаризации в отчетности……………………………………..20 Заключение………………………………………………………………………………………………………………………………23 Список использованной литературы………………….

…………………………………………………………………..5 2. Подготовительные мероприятия и порядок организации инвентаризации основных средств на предприятии………………………………………………………………………………………………………………9 3. Процедуры инвентаризации………………………………………………………………………………………………….13 4. Документальное оформление и учет результатов инвентаризации и переоценки основных средств……………………………………………………………………………………………………………………..18 5. Раскрытие информации о результатах инвентаризации в отчетности……………………………………..20 Заключение………………………………………………………………………………………………………………………………23 Список использованной литературы…………………. ………………………………………………………………………24 5 Теоретические основы инвентаризации основных средств, ее виды, роль и значение в учете Активы предприятия — все хозяйственные средства предприятия, которые сгруппированы в балансе по составу и их размещению. Понятие «актив» отражает совокупность имущественных средств хозяйствующей единицы. В международных стандартах финансовой отчетности активы трактуются более широко — как ресурсы, контролируемые предприятием, получаемые в результате событий прошлых периодов, от которых предприятие ожидает экономические выгоды в будущем. Согласно национальному стандарту бухгалтерского учета Республики Узбекистан НСБУ №5 «ОСНОВНЫЕ СРЕДСТВА», основные средства — это материальные активы, которые предприятие содержит с целью использования их в процессе производства продукции, выполнения работ или оказания услуг либо для осуществления административных и социально-культурных функций в течение длительного времени при ведении хозяйственной деятельности; Согласно МСФО 16 «Основные средства», основные средства (Plant, Property and Equipment) – это материальные активы, срок использования которых превышает один период, предназначенные для производства и поставки товаров и услуг, для сдачи в аренду или для управленческих целей.

………………………………………………………………………24 5 Теоретические основы инвентаризации основных средств, ее виды, роль и значение в учете Активы предприятия — все хозяйственные средства предприятия, которые сгруппированы в балансе по составу и их размещению. Понятие «актив» отражает совокупность имущественных средств хозяйствующей единицы. В международных стандартах финансовой отчетности активы трактуются более широко — как ресурсы, контролируемые предприятием, получаемые в результате событий прошлых периодов, от которых предприятие ожидает экономические выгоды в будущем. Согласно национальному стандарту бухгалтерского учета Республики Узбекистан НСБУ №5 «ОСНОВНЫЕ СРЕДСТВА», основные средства — это материальные активы, которые предприятие содержит с целью использования их в процессе производства продукции, выполнения работ или оказания услуг либо для осуществления административных и социально-культурных функций в течение длительного времени при ведении хозяйственной деятельности; Согласно МСФО 16 «Основные средства», основные средства (Plant, Property and Equipment) – это материальные активы, срок использования которых превышает один период, предназначенные для производства и поставки товаров и услуг, для сдачи в аренду или для управленческих целей. К основным средствам относятся: недвижимость (земельные участки, здания, сооружения, многолетние насаждения и другие объекты, прочно связанные с землей, перемещение которых невозможно без ущерба их назначению), транспортные средства, оборудование, орудия лова, производственный и хозяйственный инвентарь, взрослый рабочий скот, специальные инструменты и прочие основные средства (библиотечные фонды, музейные ценности, экспонаты животного мира и другие). Бухгалтерский учет предназначен для своевременного и точного отражения всех изменений, произошедших в составе хозяйственных средств и источников их образования, в хозяйственных процессах и их результатах. Данные учета должны соответствовать фактическому наличию хозяйственных средств и их источников, но на практике иногда имеют место расхождения данных учета с действительностью. 6 Это вызывает необходимость периодической сверки данных учета с фактическим наличием ценностей, уточнения расчетов. Такую проверку называют инвентаризацией. Инвентаризация является одним из методов бухгалтерского учета и представляет собой сверку фактического наличия имущества с показателями бухгалтерского учета на определенную дату.

К основным средствам относятся: недвижимость (земельные участки, здания, сооружения, многолетние насаждения и другие объекты, прочно связанные с землей, перемещение которых невозможно без ущерба их назначению), транспортные средства, оборудование, орудия лова, производственный и хозяйственный инвентарь, взрослый рабочий скот, специальные инструменты и прочие основные средства (библиотечные фонды, музейные ценности, экспонаты животного мира и другие). Бухгалтерский учет предназначен для своевременного и точного отражения всех изменений, произошедших в составе хозяйственных средств и источников их образования, в хозяйственных процессах и их результатах. Данные учета должны соответствовать фактическому наличию хозяйственных средств и их источников, но на практике иногда имеют место расхождения данных учета с действительностью. 6 Это вызывает необходимость периодической сверки данных учета с фактическим наличием ценностей, уточнения расчетов. Такую проверку называют инвентаризацией. Инвентаризация является одним из методов бухгалтерского учета и представляет собой сверку фактического наличия имущества с показателями бухгалтерского учета на определенную дату. Инвентаризация осуществляется путем непосредственного пересчета (снятия остатков) инвентаризуемого объекта в натуре и сличения фактических остатков с данными бухгалтерского учета. Инвентаризацию проводят на всех предприятиях, независимо от форм собственности, вида деятельности и режимности работы. Она является обязательным дополнением документации, как метода бухгалтерского учета. Только при помощи документации и инвентаризации в бухгалтерском учете обеспечивается полное и правильное отражение всех хозяйственных явлений. Принципы инвентаризации, как метода бухгалтерского учета: сопоставимость единиц измерения; плановость; объективность; юридическая правомочность результатов; непрерывность; полнота охвата объектов; воспитательное воздействие и материальная ответственность; оперативность и экономичность; гласность. Путем проведения инвентаризации выявляются и документируются изменения в составе хозяйственных средств, которые не были зарегистрированы в тот момент, когда они произошли.

Инвентаризация осуществляется путем непосредственного пересчета (снятия остатков) инвентаризуемого объекта в натуре и сличения фактических остатков с данными бухгалтерского учета. Инвентаризацию проводят на всех предприятиях, независимо от форм собственности, вида деятельности и режимности работы. Она является обязательным дополнением документации, как метода бухгалтерского учета. Только при помощи документации и инвентаризации в бухгалтерском учете обеспечивается полное и правильное отражение всех хозяйственных явлений. Принципы инвентаризации, как метода бухгалтерского учета: сопоставимость единиц измерения; плановость; объективность; юридическая правомочность результатов; непрерывность; полнота охвата объектов; воспитательное воздействие и материальная ответственность; оперативность и экономичность; гласность. Путем проведения инвентаризации выявляются и документируются изменения в составе хозяйственных средств, которые не были зарегистрированы в тот момент, когда они произошли. Например, уменьшение величины материальных ценностей в результате их естественной убыли. 7 Инвентаризация не может проводится без оценки, в основе которой лежит калькуляция, которая позволяет определить фактическую себестоимость объектов. Периодическое обобщение информации по годовой инвентаризации отражается в годовой финансовой отчетности, а текущие — в отчетности того месяца, в котором была окончена инвентаризация. Основной целью инвентаризации являются проверка реальной стоимости учтенных на балансе основных средств, нематериальных активов, товарно-материальных запасов, сумм денежных средств в кассе, на текущем, валютном и других счетах, денежных средств в пути, незавершенного производства, расходов будущих периодов, резервов предстоящих расходов и платежей, дебиторской и кредиторской задолженности и других статей баланса. С помощью инвентаризации: проверяются полнота и достоверность данных бухгалтерского учета, выявляются ошибки, допущенные в учете, принимаются на учет неучтенные хозяйственные объекты, контролируется сохранность хозяйственных средств, выявляются и предупреждаются неучтенные ценности и допущенные потери, хищения, недостачи, контролируется работа материально-ответственных лиц Кроме того, инвентаризация занимает важное место в процессе осуществления экономического анализа.

Например, уменьшение величины материальных ценностей в результате их естественной убыли. 7 Инвентаризация не может проводится без оценки, в основе которой лежит калькуляция, которая позволяет определить фактическую себестоимость объектов. Периодическое обобщение информации по годовой инвентаризации отражается в годовой финансовой отчетности, а текущие — в отчетности того месяца, в котором была окончена инвентаризация. Основной целью инвентаризации являются проверка реальной стоимости учтенных на балансе основных средств, нематериальных активов, товарно-материальных запасов, сумм денежных средств в кассе, на текущем, валютном и других счетах, денежных средств в пути, незавершенного производства, расходов будущих периодов, резервов предстоящих расходов и платежей, дебиторской и кредиторской задолженности и других статей баланса. С помощью инвентаризации: проверяются полнота и достоверность данных бухгалтерского учета, выявляются ошибки, допущенные в учете, принимаются на учет неучтенные хозяйственные объекты, контролируется сохранность хозяйственных средств, выявляются и предупреждаются неучтенные ценности и допущенные потери, хищения, недостачи, контролируется работа материально-ответственных лиц Кроме того, инвентаризация занимает важное место в процессе осуществления экономического анализа. Значение инвентаризации заключается ещё и в том, что её осуществляют сами работники предприятия, поэтому она выступает одним из методов контроля работников за деятельностью предприятия. В соответствии с Национальным стандартом бухгалтерского учета Республики Узбекистан (НСБУ) N 5 «Основные средства» (рег. N 1299 от 20 января 2004 года) инвентаризация основных средств производится не реже одного раза в два года, а библиотечных фондов — один раз в пять лет. 10 правила проведения инвентаризации, так и правила проведения инвентаризации отдельных видов имущества и финансовых обязательств. Количество инвентаризаций, даты их проведения, перечень проверяемого имущества устанавливается предприятием, когда проведение инвентаризации является обязательным. В ООО «REAL ASPHALT» инвентаризация начинается с издания приказа о проведении годовой инвентаризации, который издается обычно в ноябре месяце отчетного года. Согласно приказу в определенный срок (обычно это начало ноября) необходимо провести инвентаризацию статей баланса за отчетный год.

Значение инвентаризации заключается ещё и в том, что её осуществляют сами работники предприятия, поэтому она выступает одним из методов контроля работников за деятельностью предприятия. В соответствии с Национальным стандартом бухгалтерского учета Республики Узбекистан (НСБУ) N 5 «Основные средства» (рег. N 1299 от 20 января 2004 года) инвентаризация основных средств производится не реже одного раза в два года, а библиотечных фондов — один раз в пять лет. 10 правила проведения инвентаризации, так и правила проведения инвентаризации отдельных видов имущества и финансовых обязательств. Количество инвентаризаций, даты их проведения, перечень проверяемого имущества устанавливается предприятием, когда проведение инвентаризации является обязательным. В ООО «REAL ASPHALT» инвентаризация начинается с издания приказа о проведении годовой инвентаризации, который издается обычно в ноябре месяце отчетного года. Согласно приказу в определенный срок (обычно это начало ноября) необходимо провести инвентаризацию статей баланса за отчетный год. Приказом по предприятию назначается инвентаризационная комиссия для проведения инвентаризации и оформления материалов. В приказе оговаривается в какой срок необходимо закончить инвентаризацию. На предприятии ООО «REAL ASPHALT» инвентаризацию основных средств организует и руководит ее проведением заместитель директора. Данное должностное лицо является председателем инвентаризационной комиссии, который должен обеспечить не только все условия для полной и точной проверки фактического наличия имущества в установленные сроки, но и обеспечить внезапность в случае внеплановой проверки. Председатель инвентаризационной комиссии несет ответственность за организацию инвентаризации, правильное и своевременное ее проведение несет руководитель предприятия. В состав инвентаризационной комиссии ООО «REAL ASPHALT» также включаются специалисты бухгалтерской службы. При отсутствии хотя бы одного члена комиссии результат проведенной инвентаризации признается недействительным. Проверка основных средств производится в обязательном присутствии материально-ответственного лица.

Приказом по предприятию назначается инвентаризационная комиссия для проведения инвентаризации и оформления материалов. В приказе оговаривается в какой срок необходимо закончить инвентаризацию. На предприятии ООО «REAL ASPHALT» инвентаризацию основных средств организует и руководит ее проведением заместитель директора. Данное должностное лицо является председателем инвентаризационной комиссии, который должен обеспечить не только все условия для полной и точной проверки фактического наличия имущества в установленные сроки, но и обеспечить внезапность в случае внеплановой проверки. Председатель инвентаризационной комиссии несет ответственность за организацию инвентаризации, правильное и своевременное ее проведение несет руководитель предприятия. В состав инвентаризационной комиссии ООО «REAL ASPHALT» также включаются специалисты бухгалтерской службы. При отсутствии хотя бы одного члена комиссии результат проведенной инвентаризации признается недействительным. Проверка основных средств производится в обязательном присутствии материально-ответственного лица. В ООО «REAL ASPHALT» имеется несколько участков, которые закреплены за непосредственными материально-ответственными лицами, согласно приказа директора ООО. С каждым из них заключен договор о полной материальной ответственности по утвержденной форме. В договоре отражены следующие данные: 11 — предмет договора, где сказано, что работник несет перед работодателем полную индивидуальную материальную ответственность за сохранность имущества и товарно-материальных запасов, переданных работодателем работнику в связи с выполнением им своих должностных обязанностей; — обязанности сторон – здесь отражены обязанности работодателя и работника, которому вверены товарно-материальные запасы; — порядок возмещения ущерба, который в каждом случае определяется работодателем, исходя из размера и характера причиненного ущерба; — порядок действия договора, где оговорены сроки действия договора на материальную ответственность; — юридические адреса и подписи сторон Данный договор составляется в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из сторон.

В ООО «REAL ASPHALT» имеется несколько участков, которые закреплены за непосредственными материально-ответственными лицами, согласно приказа директора ООО. С каждым из них заключен договор о полной материальной ответственности по утвержденной форме. В договоре отражены следующие данные: 11 — предмет договора, где сказано, что работник несет перед работодателем полную индивидуальную материальную ответственность за сохранность имущества и товарно-материальных запасов, переданных работодателем работнику в связи с выполнением им своих должностных обязанностей; — обязанности сторон – здесь отражены обязанности работодателя и работника, которому вверены товарно-материальные запасы; — порядок возмещения ущерба, который в каждом случае определяется работодателем, исходя из размера и характера причиненного ущерба; — порядок действия договора, где оговорены сроки действия договора на материальную ответственность; — юридические адреса и подписи сторон Данный договор составляется в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из сторон. Все первые экземпляры договоров о материальной ответственности хранятся в бухгалтерии. Бухгалтер ООО «REAL ASPHALT» к моменту проведения инвентаризации составляет инвентаризационную опись основных средств по местам хранения и по материально-ответственным лицам. Инвентаризационная опись составляется комиссией назначенной приказом руководителя ООО «REAL ASPHALT», отдельно по каждому месту проверки. В ней указываются состав комиссии, основание проверки (приказ), место проверки, фамилия, имя, отчество материально- ответственного лица, дата проверки. В конце инвентаризационной описи пишется расписка материально-ответственного лица о согласии с внесенными в опись комиссией материальными ценностями. Порядок проведения инвентаризации в ООО «REAL ASPHALT» осуществляется в соответствии с общими правилами проведения инвентаризации. Инвентаризация в ООО «REAL ASPHALT» проводится не ранее ноября отчетного года. Председатель комиссии до начала проведения инвентаризации визирует все представленные документы, приложенные к отчетам, что является для 12 бухгалтерии определением остатков имущества на начало инвентаризации.

Все первые экземпляры договоров о материальной ответственности хранятся в бухгалтерии. Бухгалтер ООО «REAL ASPHALT» к моменту проведения инвентаризации составляет инвентаризационную опись основных средств по местам хранения и по материально-ответственным лицам. Инвентаризационная опись составляется комиссией назначенной приказом руководителя ООО «REAL ASPHALT», отдельно по каждому месту проверки. В ней указываются состав комиссии, основание проверки (приказ), место проверки, фамилия, имя, отчество материально- ответственного лица, дата проверки. В конце инвентаризационной описи пишется расписка материально-ответственного лица о согласии с внесенными в опись комиссией материальными ценностями. Порядок проведения инвентаризации в ООО «REAL ASPHALT» осуществляется в соответствии с общими правилами проведения инвентаризации. Инвентаризация в ООО «REAL ASPHALT» проводится не ранее ноября отчетного года. Председатель комиссии до начала проведения инвентаризации визирует все представленные документы, приложенные к отчетам, что является для 12 бухгалтерии определением остатков имущества на начало инвентаризации. Материально-ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы инвентаризационной комиссии, и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны. Аналогичные расписки дают и лица, имеющие подотчетные суммы или доверенности на получение имущества. Для организации учета и обеспечения контроля за сохранностью основных средств каждому объекту присваивается инвентарный номер. Он сохраняется за ним на весь период его нахождения в данном учреждении. Аналитический учет основных средств ведется на инвентарных карточках. Во время инвентаризации проверяется соответствие инвентарных номеров, особенно на сложных инвентарных объектах (например, компьютер состоит из нескольких составляющих – монитор, клавиатура, системный блок). На каждом элементе такого сложного инвентарного объекта должен быть обозначен один и тот же инвентарный номер. До начала инвентаризации основных средств бухгалтером ООО «REAL ASPHALT» проверяется: а) наличие и состояние инвентарных карточек, инвентарных книг или описей; б) наличие и состояние технических паспортов или другой технической документации; в) наличие документов на основные средства, сданные или принятые предприятием в аренду, на хранение и во временное пользование.

Материально-ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы инвентаризационной комиссии, и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны. Аналогичные расписки дают и лица, имеющие подотчетные суммы или доверенности на получение имущества. Для организации учета и обеспечения контроля за сохранностью основных средств каждому объекту присваивается инвентарный номер. Он сохраняется за ним на весь период его нахождения в данном учреждении. Аналитический учет основных средств ведется на инвентарных карточках. Во время инвентаризации проверяется соответствие инвентарных номеров, особенно на сложных инвентарных объектах (например, компьютер состоит из нескольких составляющих – монитор, клавиатура, системный блок). На каждом элементе такого сложного инвентарного объекта должен быть обозначен один и тот же инвентарный номер. До начала инвентаризации основных средств бухгалтером ООО «REAL ASPHALT» проверяется: а) наличие и состояние инвентарных карточек, инвентарных книг или описей; б) наличие и состояние технических паспортов или другой технической документации; в) наличие документов на основные средства, сданные или принятые предприятием в аренду, на хранение и во временное пользование. При отсутствии документов необходимо обеспечить их получение или оформление. При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации должны быть внесены соответствующие исправления и уточнения. Таким образом, задачей инвентаризационной комиссии при проведении инвентаризации в ООО «REAL ASPHALT» является проверка правильности использования и хранения основных средств, своевременное нахождение ошибок в бухгалтерском учете. 15 Наружные пристройки к зданию, имеющие отдельное хозяйственное значение, а также капитальные надворные постройки (склады, гаражи и т.п.) являются самостоятельными инвентарными объектами. В состав здания входят все коммуникации внутри здания, необходимые для его эксплуатации, в том числе: вся система отопления внутри здания, вся внутренняя сеть водо-газопровода и канализации со всеми устройствами, вся внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой, внутренние телефонные и сигнализационные сети и вентиляционные устройства обще санитарного назначения.

При отсутствии документов необходимо обеспечить их получение или оформление. При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации должны быть внесены соответствующие исправления и уточнения. Таким образом, задачей инвентаризационной комиссии при проведении инвентаризации в ООО «REAL ASPHALT» является проверка правильности использования и хранения основных средств, своевременное нахождение ошибок в бухгалтерском учете. 15 Наружные пристройки к зданию, имеющие отдельное хозяйственное значение, а также капитальные надворные постройки (склады, гаражи и т.п.) являются самостоятельными инвентарными объектами. В состав здания входят все коммуникации внутри здания, необходимые для его эксплуатации, в том числе: вся система отопления внутри здания, вся внутренняя сеть водо-газопровода и канализации со всеми устройствами, вся внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой, внутренние телефонные и сигнализационные сети и вентиляционные устройства обще санитарного назначения. Водо-, газо- и теплопроводные устройства, а также устройства канализации включаются в состав зданий, начиная от вентиля или тройника у зданий или от ближайшего смотрового колодца в зависимости от места присоединения подводящего трубопровода. Проводка электрического освещения и внутренние телефонные и сигнализационные сети включаются в состав инвентарного объекта здания, начиная от вводного ящика, или кабельных концевых муфт (включая ящик и муфты), или проходных втулок (включая втулки). Фундаменты под всякого рода объектами (не являющимися строениями) — котлами, генераторами, станками, машинами, аппаратами и т. п., хотя бы эти объекты были расположены внутри здания, — не входят в состав здания. Фундаменты этих объектов входят в состав тех инвентарных объектов, которым они служат. Фундаменты под крупногабаритное оборудование, сооруженные одновременно со строительством здания, входят в состав здания. К сооружениям относятся инженерно-строительные объекты, назна- чением которых является создание условий, необходимых для осуществления процесса производства путем выполнения тех или иных технических функций, не связанных с изменением предмета труда.

Водо-, газо- и теплопроводные устройства, а также устройства канализации включаются в состав зданий, начиная от вентиля или тройника у зданий или от ближайшего смотрового колодца в зависимости от места присоединения подводящего трубопровода. Проводка электрического освещения и внутренние телефонные и сигнализационные сети включаются в состав инвентарного объекта здания, начиная от вводного ящика, или кабельных концевых муфт (включая ящик и муфты), или проходных втулок (включая втулки). Фундаменты под всякого рода объектами (не являющимися строениями) — котлами, генераторами, станками, машинами, аппаратами и т. п., хотя бы эти объекты были расположены внутри здания, — не входят в состав здания. Фундаменты этих объектов входят в состав тех инвентарных объектов, которым они служат. Фундаменты под крупногабаритное оборудование, сооруженные одновременно со строительством здания, входят в состав здания. К сооружениям относятся инженерно-строительные объекты, назна- чением которых является создание условий, необходимых для осуществления процесса производства путем выполнения тех или иных технических функций, не связанных с изменением предмета труда. К сооружениям также относятся отдельные инженерно-строительные объекты (сооружения город- ского благоустройства и др.), предназначенные для целей непроизвод- ственного обслуживания. Инвентарным объектом считается каждое отдель- ное сооружение со всеми устройствами, составляющими с ним одно целое. Инвентарным объектом по группе «Рабочие машины и оборудование» являются каждая отдельная машина, аппарат, агрегат, установка, прибор и т.д, включая входящие в их состав приспособления, принадлежности, приборы, 16 инструменты, электрооборудование, а также индивидуальное ограждение и фундамент (если объект смонтирован на отдельном фундаменте). Инвентаризационной комиссией 15 ноября 2019 года была проведена инвентаризация отдельной группы основных средств предприятия ООО «REAL ASPHALT», а именно мини асфальтобетонного комплекса типа MARINI USM 600 MAX, производства Германии. Перед проведением инвентаризации бухгалтером ООО «REAL ASPHALT» была составлена инвентаризационная опись основных средств по местам хранения и по материально-ответственным лицам.

К сооружениям также относятся отдельные инженерно-строительные объекты (сооружения город- ского благоустройства и др.), предназначенные для целей непроизвод- ственного обслуживания. Инвентарным объектом считается каждое отдель- ное сооружение со всеми устройствами, составляющими с ним одно целое. Инвентарным объектом по группе «Рабочие машины и оборудование» являются каждая отдельная машина, аппарат, агрегат, установка, прибор и т.д, включая входящие в их состав приспособления, принадлежности, приборы, 16 инструменты, электрооборудование, а также индивидуальное ограждение и фундамент (если объект смонтирован на отдельном фундаменте). Инвентаризационной комиссией 15 ноября 2019 года была проведена инвентаризация отдельной группы основных средств предприятия ООО «REAL ASPHALT», а именно мини асфальтобетонного комплекса типа MARINI USM 600 MAX, производства Германии. Перед проведением инвентаризации бухгалтером ООО «REAL ASPHALT» была составлена инвентаризационная опись основных средств по местам хранения и по материально-ответственным лицам. Также до начала инвентаризации основных средств бухгалтером ООО «REAL ASPHALT» были проверены следующие первичные документы по учету основных средств: — акт приема-передачи объекта основного средства — инвентарные карточки основных средств — технические паспорта на каждый объект ОС; Инвентарная карточка учета основных средств ведется в бухгалтерии ООО «REAL ASPHALT» на каждый объект, заполняется в одном экземпляре на основании акта приемки-передачи основных средств, технической и другой документации на данный объект. Инвентарными объектами мини асфальтобетонного комплекса типа MARINI USM 600 MAX являются каждый аппарат, включая входящие в его состав приспособления, принадлежности и приборы, ограждение, а также фундамент, на котором смонтирован инвентарный объект. Перечень инвентарных объектов мини-асфальтобетонного завода MARINI USM 600 MAX приведен в таблице 2. Объект группы Сумма (Сум) Приемная секция 500 000 000 Cушильный барабан с горелкойушильный барабан с горелкой 600 234 000 Башня грохочения, дозирования и смешивания 400 184 000 Система очистки воздуха 900 345 000 Кабина управления АБЗ 300 245 000 Система управления АБЗ 200 347 000 Система хранения минерального порошка 600 274 000 Система хранения битума 600 345 000 Электрооборудование АБЗ 400 562 000 Пуско-наладочный комплекс 10 464 000 17 В процессе проведения инвентаризации асфальтобетонного комплекса типа MARINI USM 600 MAX расхождений с учетом не было выявлено, все объекты основных средств имеются в наличии и находятся в исправном техническом состоянии.

Также до начала инвентаризации основных средств бухгалтером ООО «REAL ASPHALT» были проверены следующие первичные документы по учету основных средств: — акт приема-передачи объекта основного средства — инвентарные карточки основных средств — технические паспорта на каждый объект ОС; Инвентарная карточка учета основных средств ведется в бухгалтерии ООО «REAL ASPHALT» на каждый объект, заполняется в одном экземпляре на основании акта приемки-передачи основных средств, технической и другой документации на данный объект. Инвентарными объектами мини асфальтобетонного комплекса типа MARINI USM 600 MAX являются каждый аппарат, включая входящие в его состав приспособления, принадлежности и приборы, ограждение, а также фундамент, на котором смонтирован инвентарный объект. Перечень инвентарных объектов мини-асфальтобетонного завода MARINI USM 600 MAX приведен в таблице 2. Объект группы Сумма (Сум) Приемная секция 500 000 000 Cушильный барабан с горелкойушильный барабан с горелкой 600 234 000 Башня грохочения, дозирования и смешивания 400 184 000 Система очистки воздуха 900 345 000 Кабина управления АБЗ 300 245 000 Система управления АБЗ 200 347 000 Система хранения минерального порошка 600 274 000 Система хранения битума 600 345 000 Электрооборудование АБЗ 400 562 000 Пуско-наладочный комплекс 10 464 000 17 В процессе проведения инвентаризации асфальтобетонного комплекса типа MARINI USM 600 MAX расхождений с учетом не было выявлено, все объекты основных средств имеются в наличии и находятся в исправном техническом состоянии. Если же обнаружена недостача основных средств, руководитель обязан назначить административное расследование, которое проводится, как правило, в течение 10 дней. Привлечение виновных лиц к материальной ответственности производится в соответствии с положениями статей Трудового Кодекса Республики Узбекистан. Если инвентаризация основных средств проводится в течение нескольких дней, то помещения, где они хранятся, при уходе инвентаризационной комиссии опечатываются. Во время перерыва в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны хранится в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация. В тех случаях, когда материально ответственные обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения проводит исправление выявленных ошибок в установленном порядке.

Если же обнаружена недостача основных средств, руководитель обязан назначить административное расследование, которое проводится, как правило, в течение 10 дней. Привлечение виновных лиц к материальной ответственности производится в соответствии с положениями статей Трудового Кодекса Республики Узбекистан. Если инвентаризация основных средств проводится в течение нескольких дней, то помещения, где они хранятся, при уходе инвентаризационной комиссии опечатываются. Во время перерыва в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны хранится в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация. В тех случаях, когда материально ответственные обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения проводит исправление выявленных ошибок в установленном порядке. По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.п., где поводилась инвентаризация. Результаты контрольных проверок правильности проведения инвентаризации оформляются актом и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций. Далее инвентаризационной комиссией была проведена инвентаризации группы основных средств «Вычислительная и орг.техника». К данной группе в ООО «REAL ASPHALT» относятся компьютеры, принтеры, копиры и др. Комиссия в обязательном порядке произвела осмотр данных инвентарных объектов, объектов не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны 20 Также инвентаризационной комиссией была выявлена недостача модема марки Acorp 56 kbs. По данной недостаче был составлен протокол инвентаризационной комиссии, в котором приведены подробные сведения о причинах и виновниках недостачи, а также о мерах, которые следует принять по отношению к виновным и по предупреждению отрицательных явлений в дальнейшем.

По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.п., где поводилась инвентаризация. Результаты контрольных проверок правильности проведения инвентаризации оформляются актом и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций. Далее инвентаризационной комиссией была проведена инвентаризации группы основных средств «Вычислительная и орг.техника». К данной группе в ООО «REAL ASPHALT» относятся компьютеры, принтеры, копиры и др. Комиссия в обязательном порядке произвела осмотр данных инвентарных объектов, объектов не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны 20 Также инвентаризационной комиссией была выявлена недостача модема марки Acorp 56 kbs. По данной недостаче был составлен протокол инвентаризационной комиссии, в котором приведены подробные сведения о причинах и виновниках недостачи, а также о мерах, которые следует принять по отношению к виновным и по предупреждению отрицательных явлений в дальнейшем. Недостача основных средств отражена как выбытие основных средств, но с отнесением балансовой стоимости в начет виновному. На неучтенный объект основных средств выписана новая инвентарная карточка. Также в бухгалтерии была составлена «Сличительная ведомость результатов инвентаризации основных средств» с включением в нее объектов, по которым выявлены отклонения от учетных данных. По недостающему основному средству, списанному с баланса, карточку помещают в раздел картотеки «Архив». Выявленные в результате инвентаризации излишки и недостачи имущества принимаются к учету и соответствующая сумма зачисляется на финансовые результаты предприятия ООО «REAL ASPHALT» в Отчете о доходах и расходах. 5. Раскрытие информации о результатах инвентаризации в отчетности В соответствии с §10. раскрытие НСБУ №5 «Основнқе средства» в финансовой отчетности предприятия раскрываться следующая информация об основных средствах: В финансовой отчетности должна раскрываться следующая информация: а) первоначальная (восстановительная) стоимость на начало и конец отчетного периода по каждому виду основных средств с учетом их движения: ввода, выбытия, изменения первоначальной стоимости, причины изменений; б) при начислении амортизации по каждому виду основных средств: используемый метод начисления амортизации, первоначальная или текущая стоимость амортизируемых основных средств на начало и конец отчетного периода, сумма накопленной амортизации на начало и конец отчетного периода; 21 в) при проведении переоценки: текущая стоимость каждого вида основных средств на начало и конец отчетного периода, основание и периодичность проведения переоценки, дата проведения переоценки, метод проведения переоценки.

Недостача основных средств отражена как выбытие основных средств, но с отнесением балансовой стоимости в начет виновному. На неучтенный объект основных средств выписана новая инвентарная карточка. Также в бухгалтерии была составлена «Сличительная ведомость результатов инвентаризации основных средств» с включением в нее объектов, по которым выявлены отклонения от учетных данных. По недостающему основному средству, списанному с баланса, карточку помещают в раздел картотеки «Архив». Выявленные в результате инвентаризации излишки и недостачи имущества принимаются к учету и соответствующая сумма зачисляется на финансовые результаты предприятия ООО «REAL ASPHALT» в Отчете о доходах и расходах. 5. Раскрытие информации о результатах инвентаризации в отчетности В соответствии с §10. раскрытие НСБУ №5 «Основнқе средства» в финансовой отчетности предприятия раскрываться следующая информация об основных средствах: В финансовой отчетности должна раскрываться следующая информация: а) первоначальная (восстановительная) стоимость на начало и конец отчетного периода по каждому виду основных средств с учетом их движения: ввода, выбытия, изменения первоначальной стоимости, причины изменений; б) при начислении амортизации по каждому виду основных средств: используемый метод начисления амортизации, первоначальная или текущая стоимость амортизируемых основных средств на начало и конец отчетного периода, сумма накопленной амортизации на начало и конец отчетного периода; 21 в) при проведении переоценки: текущая стоимость каждого вида основных средств на начало и конец отчетного периода, основание и периодичность проведения переоценки, дата проведения переоценки, метод проведения переоценки. Кроме того, для пользователей финансовой отчетности также необходимо раскрывать информацию на конец отчетного периода: а) о первоначальной (восстановительной) или текущей стоимости временно не используемых основных средств; б) о первоначальной (восстановительной) или текущей стоимости основных средств, находящихся в эксплуатации, по которым полностью начислена амортизация; в) о наличии и ограничении права собственности на основные средства, отданные в залог в качестве гарантии по обязательствам; г) о непогашенных обязательствах по приобретению основных средств; д) о стоимости незавершенного строительства на конец отчетного периода; е) об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе государственной регистрации; ж) о первоначальной стоимости, остаточной стоимости и методе оценки основных средств, полученных за счет целевого финансирования; з) о стоимости отдельных видов основных средств на конец отчетного периода, выбывших из эксплуатации, но числящихся в составе основных средств с целью дальнейшей их реализации; и) об учетной политике, связанной с затратами на восстановление основных средств.