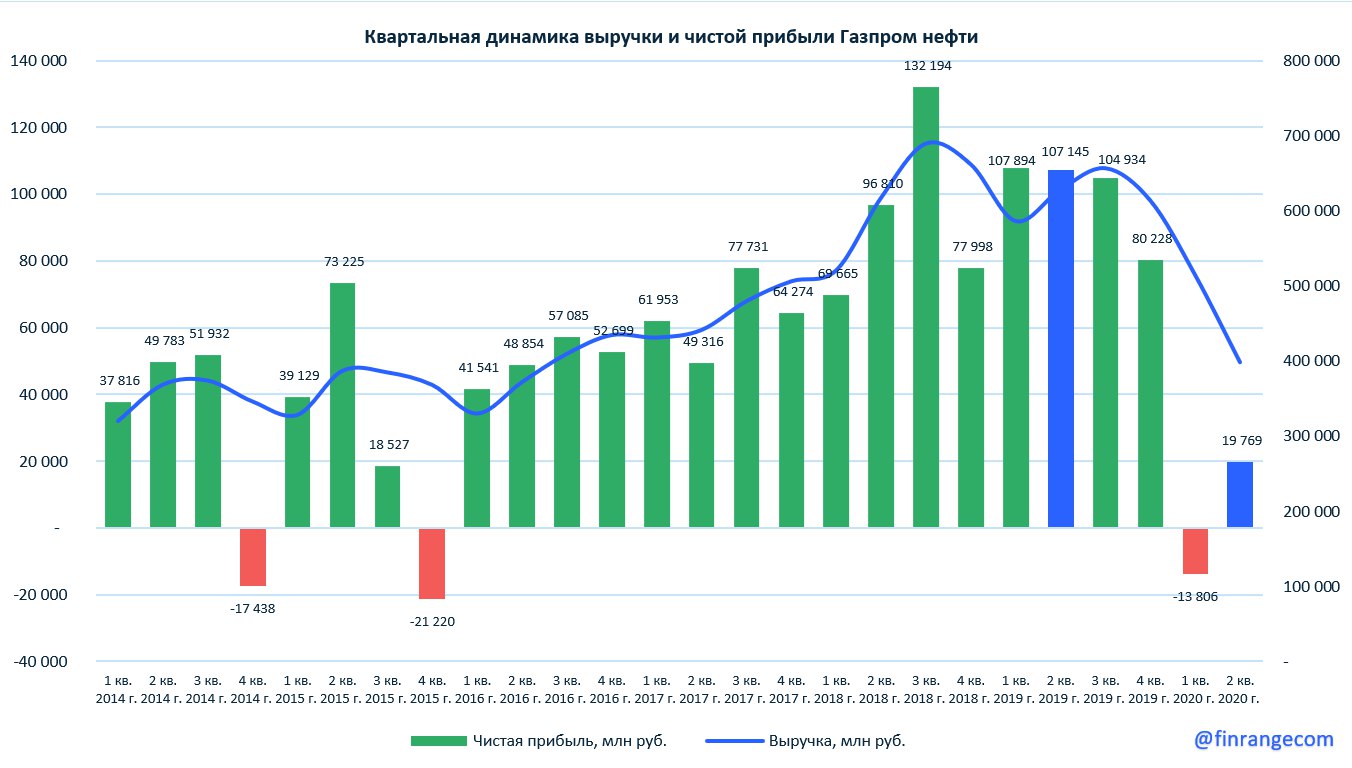

«Газпром» воспользовался резким снижением цен на газ в Европе

Падение газовых котировок в Европе развернуло тренд и сыграло на руку российской компании / Максим Стулов / Ведомости

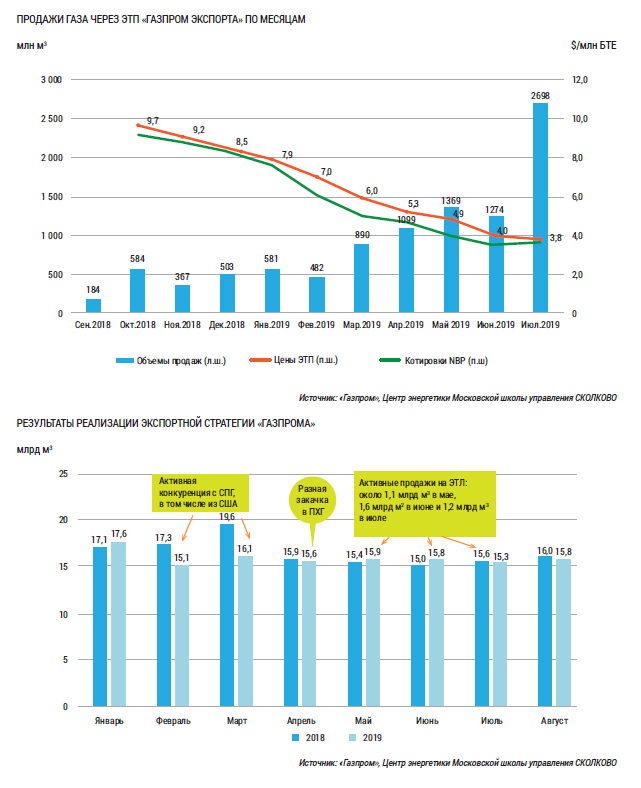

Экспорт газа в дальнее зарубежье в первой половине 2019 г. снизился на 5,9% до 95,3 млрд куб. м, сообщил «Газпром». Но помесячная динамика поставок возвращается к рекордам прошлого года. В июне поставки в Европу снизились всего на 2,1%, следует из сообщения компании.

Исходя из фактических данных о динамике поставок, «Газпром» скорректировал свой прогноз экспорта, сообщал 28 июня предправления Алексей Миллер. «Мы сегодня говорим о том, что наш прогноз поставок газа в 2019 г., трубопроводного газа «Газпрома» на рынки ЕС и Турции, лежит в вилке от 198,6 млрд до 201,1 млрд куб. м», – сказал Миллер. В прошлом году «Газпром» поставил в Европу (включая Турцию) 201,7 млрд куб. м газа.

Это уже вторая корректировка, которую «Газпром» дал с начала года. После сверхуспешного 2018 года гендиректор «Газпром экспорта» Елена Бурмистрова говорила, что «это новая реальность».

Под давлением этих факторов в середине мая «Газпром» допустил существенное снижение экспорта в этом году вплоть до показателей 2017 г. «В среднесрочной перспективе мы ожидаем закрепления спроса на российский газ в Европе в диапазоне 194–204 млрд куб. м в год», – говорила Бурмистрова.

Однако падение газовых котировок в Европе развернуло тренд и сыграло на руку российской компании.

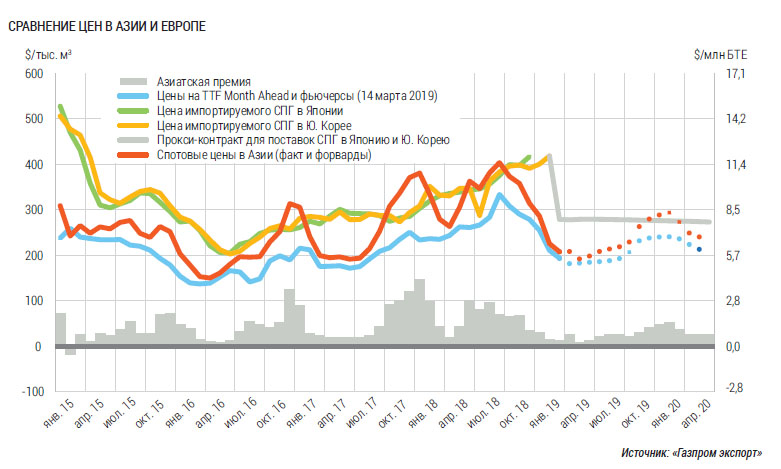

В Европе сложилась комбинация сразу нескольких факторов. Вплоть до апреля большие объемы СПГ на европейский рынок шли в том числе из США. Но из-за резкого снижения цен уже невозможно обеспечить рентабельность поставок для большинства мировых СПГ-проектов, объясняет Капитонов. Если цены продолжат держаться на таком уровне, стоит ожидать активного перенаправления СПГ на азиатские рынки.

Кроме того, низкие цены подталкивают европейских клиентов «Газпрома» наращивать покупки газа именно у российской компании, предполагает эксперт. «Надо проводить закачку в подземные хранилища, чтобы будущей зимой продать газ дороже – «зимние» фьючерсы на европейских хабах сейчас в 2 раза дороже спота и поставок на месяц вперед», – рассуждает Капитонов. По состоянию на 25 июня хранилища Европы были заполнены на 71%. В прошлом году такой уровень заполненности был достигнут на два месяца позже.

По состоянию на 25 июня хранилища Европы были заполнены на 71%. В прошлом году такой уровень заполненности был достигнут на два месяца позже.

Параллельно «Газпром» существенно нарастил продажи через свою электронную торговую платформу, заработавшую с сентября прошлого года. Суммарно с начала года через нее было продано почти 6 млрд куб. м газа.

Дальнейшие тенденции на европейском рынке будут зависеть также от нескольких факторов. Низкие котировки газа создают предпосылки для активного перехода с угля на газ в электрогенерации. А установившаяся в Европе жара может существенно увеличить использование кондиционеров, для чего потребуется еще больше электроэнергии. «Эти факторы способны дать обратный ход падению цен, увеличив спрос на газ, – предполагает Капитонов. – В целом европейский рынок сегодня обрел инструменты для самобалансировки, и апокалиптических сценариев ожидать не приходится».

После окончания периода закачки в хранилища возможно некоторое снижение спроса на газ «Газпрома», предостерегает от лишнего оптимизма Капитонов. «Но это, впрочем, может скорректироваться погодными условиями. Кроме того, во второй половине года цены по контрактам «Газпрома» будут отражать дешевую нефть осени 2018 г. – зимы 2019 г., а это, вероятно, положительно скажется на отборах по контрактам российской компании».

«Но это, впрочем, может скорректироваться погодными условиями. Кроме того, во второй половине года цены по контрактам «Газпрома» будут отражать дешевую нефть осени 2018 г. – зимы 2019 г., а это, вероятно, положительно скажется на отборах по контрактам российской компании».

Новости СМИ2

Хотите скрыть рекламу? Оформите подписку и читайте, не отвлекаясьНа крупнейшем рынке сбыта «Газпрома» цены на газ могут рухнуть вдвое

Обвал спотовых цен на газ в Европе больно ударит по американским производителям / DAVID MCNEW / GETTY IMAGES NORTH AMERICA / AFP

Цены на газ в Европе могут упасть до минимума, считает аналитик Oxford Institute for Energy Studies (OIES) Майк Фулвуд. Уже в III квартале этого года из-за избыточного предложения сжиженного газа (СПГ) цены на самых ликвидных хабах Европы – британском NBP и нидерландском TTF упали примерно до $140 за 1000 куб. м, пишет Фулвуд. Между тем в США будут вводиться новые мощности по производству СПГ, что приведет к росту перепроизводства. Поэтому к середине 2020 г. цены на газ в Европе могут снизиться еще почти вдвое – примерно до $71 за 1000 куб. м, допускает Фулвуд. Поставщики американского СПГ в Европу будут нести при этом настолько большие убытки, что производство на некоторых заводах США может остановиться. Опасения Фулвуда разделяет глава СПГ-дивизиона международного трейдера Vitol Пабло Галанте Эскобар. Старший редактор международного ценового агентства Argus Мэтт Дринкуотер считает такой ценовой сценарий правдоподобным.

Поэтому к середине 2020 г. цены на газ в Европе могут снизиться еще почти вдвое – примерно до $71 за 1000 куб. м, допускает Фулвуд. Поставщики американского СПГ в Европу будут нести при этом настолько большие убытки, что производство на некоторых заводах США может остановиться. Опасения Фулвуда разделяет глава СПГ-дивизиона международного трейдера Vitol Пабло Галанте Эскобар. Старший редактор международного ценового агентства Argus Мэтт Дринкуотер считает такой ценовой сценарий правдоподобным.

Почему падают цены

Поставки СПГ в Европу растут три года подряд. Причем если раньше основные объемы поставлялись в Азию, то в этом году из-за спада спроса на этих рынках и торговой войны между США и Китаем поставки в Европу растут опережающими темпами. Так, по данным Еврокомиссии, в первом полугодии поставки СПГ из США составили 7 млрд куб. м в регазифицированном виде, что почти вдвое больше, чем за весь предыдущий год. Параллельно до рекордного уровня – 97,8%, по данным онлайн-платформы GIE, заполнены подземные хранилища, на конец октября там было свыше 103 млрд куб. м газа.

м газа.

Но поднимать газ из хранилищ Европа не спешит. Пока здесь стоит теплая погода. А европейские национальные метеорологические центры прогнозируют, что как минимум первая половина зимы 2019/20 г. будет мягче среднегодовых показателей. Наконец, сохраняются опасения по поводу возможных перебоев с поставками российского газа через Украину с нового года. Состоявшиеся вчера, 28 октября, трехсторонние переговоры между делегациями России, Украины и ЕС не привели к каким-либо результатам.

Остановки производства СПГ в США очень вероятны, рассказал Эскобар в интервью отраслевому изданию Petroleum Economist, «если только у нас не возникнет серьезная проблема между Россией и Украиной по возобновлению транзита газа после истечения в декабре действующего контракта». «Мы считаем, что очень высокие запасы в Европе сохранятся и хранилища [СПГ непосредственно на заводах] могут переполниться в самое ближайшее время, – цитирует Эскобара издание. – Если не будет замечен серьезный сбой в поставках, мы не думаем, что даже холодной зимы будет достаточно, чтобы спасти рынок в следующем году».

В Argus пока не дают ценовых прогнозов на следующий год. Но рынок СПГ уже страдает от перепроизводства, говорит Дринкуотер. Частично избыток предложения СПГ объясняется падением спроса в Латинской Америке, что во многом связано с увеличением собственной добычи газа в регионе. Снижение же производственных индексов в некоторых ключевых странах – импортерах СПГ в Северо-Восточной Азии указывает на замедление экономического роста. Дальнейшее увеличение экспортных мощностей СПГ не будет сопровождаться ростом спроса в других странах мира, предполагает Дринкуотер. «Пока рано говорить, сталкиваемся ли мы с глобальным спадом в результате продолжающейся торговой напряженности, – указывает Дринкуотер. – Но производственная деятельность остается ключевым компонентом спроса на энергию, и поэтому любые значительные экономические препятствия могут привести к снижению общего потребления энергии, в том числе СПГ». Гибкость же европейского рынка снизилась, считает Дринкуотер, и сейчас в большей степени зависит от заполненности хранилищ.

При этом даже небольшое снижение цен в Европе до $115–130 за 1000 куб. м будет губительно для американских поставщиков СПГ. Они не смогут компенсировать продавцам даже транспортные расходы, делится расчетами Дринкуотер.

Чем падение цен грозит «Газпрому»

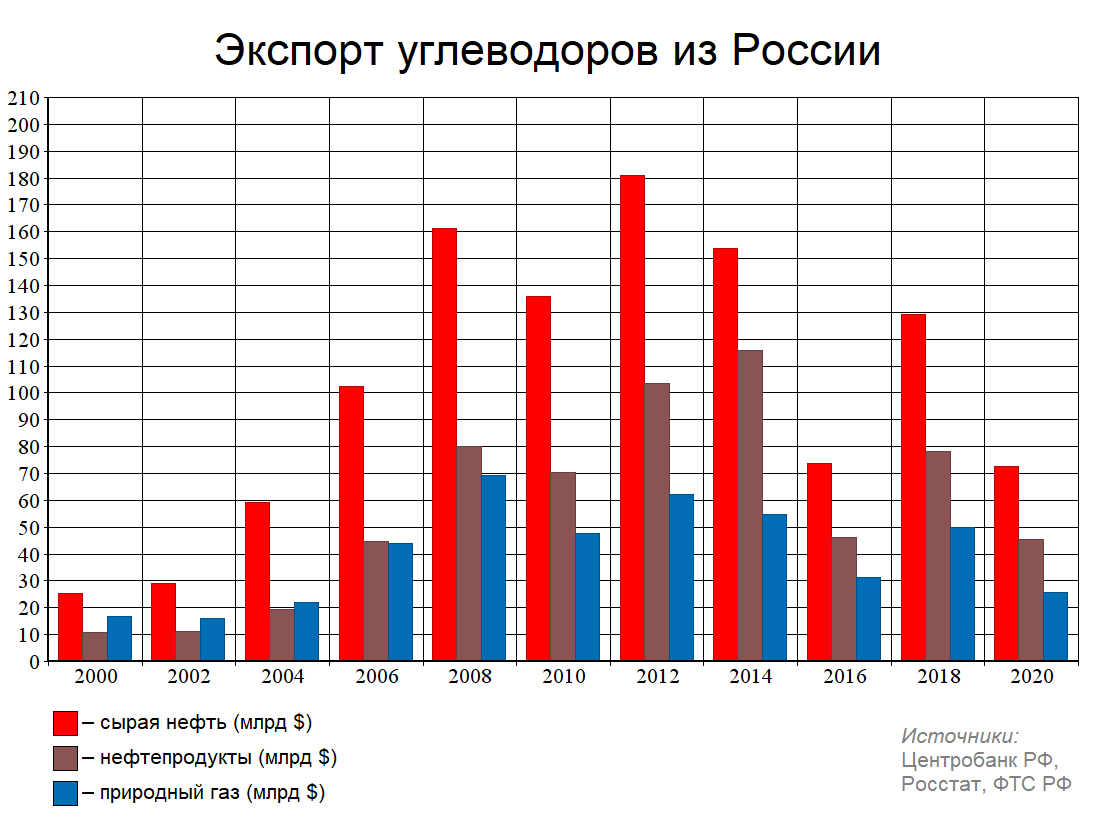

Европа – ключевой рынок для «Газпрома». В 2018 г. в страны дальнего зарубежья компания поставила 201,9 млрд куб. м трубопроводного газа при добыче 497 млрд куб. м. На «Газпром» пришлось 68% всего импорта газа Европой и 37% потребления. При этом на поставки в Европу пришлось почти $50 млрд, или около 40% выручки компании.

«Газпром» не раскрывает себестоимости экспортных поставок. По оценкам аналитиков, порог безубыточности при поставках «Газпрома» находится на уровне около $100 за 1000 куб. м.

Но исключительно к спотовым котировкам привязана лишь треть контрактов «Газпрома», говорит старший директор отдела корпораций Fitch Дмитрий Маринченко. Поэтому эффект даже от двукратного падения цен не будет катастрофическим. Но снижение среднегодовых спотовых цен на каждые $36 за 1000 куб. м будет соответствовать уменьшению экспортной выручки «Газпрома» «ориентировочно на $4–5 млрд при условии неизменности цен на нефть, к которым по-прежнему привязана часть контрактов».

Но снижение среднегодовых спотовых цен на каждые $36 за 1000 куб. м будет соответствовать уменьшению экспортной выручки «Газпрома» «ориентировочно на $4–5 млрд при условии неизменности цен на нефть, к которым по-прежнему привязана часть контрактов».

При этом Маринченко уверен, что период сверхнизких цен на газ возможен «только в течение очень ограниченного периода»: «[Они] не устроят даже «Газпром», который является наиболее конкурентоспособным по издержкам поставщиком газа в Европу». Он ожидает, что после того, как рынок сбалансируется, цены в течение года-двух вновь превысят уровень в $200 за 1000 куб. м.

Новости СМИ2

Хотите скрыть рекламу? Оформите подписку и читайте, не отвлекаясьКраткосрочный прогноз по энергетике — Управление энергетической информации США (EIA)

Перейти к поднавигации ‹ Анализ и прогнозы Дата выпуска: 11 июля 2023 г. | Прогноз завершен: 6 июля 2023 г. | Дата следующего выпуска: 8 августа 2023 г.

|

Полный отчет

|

Только текст

|

Все столы

|

Все фигуры

| Дата следующего выпуска: 8 августа 2023 г.

|

Полный отчет

|

Только текст

|

Все столы

|

Все фигуры

- Прогнозы

- Обзор

- Мировые рынки нефти

- Нефтяные продукты

- Натуральный газ

- Электроэнергия, уголь и возобновляемые источники энергии

- Экономика, погода и CO 2

- Данные

- Цифры

- Столы

- Браузер данных STEO

- Просмотр реальных цен

- Изменения ряда данных

- Дополнения

Цены на природный газ

Мы ожидаем, что спотовая цена Henry Hub вырастет в июле до среднемесячного уровня почти 2,60 доллара за миллион британских тепловых единиц (MMBtu), что на 19% больше, чем в июне. Мы прогнозируем, что спотовая цена Henry Hub продолжит расти в течение года. Добыча сухого природного газа в США в последние месяцы была относительно стабильной, и мы ожидаем, что эта тенденция сохранится до конца этого года. При неизменном уровне добычи и годовом росте потребления природного газа мы ожидаем, что запасы природного газа в США сократят профицит до среднего уровня за пять лет, что окажет повышательное давление на цены. Запасы на складах на конец июня составили 2,900 миллиардов кубических футов (Bcf), что на 14% выше среднего показателя за пять лет (2018–2022 гг.). Мы ожидаем, что складские запасы закончат сезон закачки 31 октября на 7% выше среднего показателя за пять лет.

Добыча сухого природного газа в США в последние месяцы была относительно стабильной, и мы ожидаем, что эта тенденция сохранится до конца этого года. При неизменном уровне добычи и годовом росте потребления природного газа мы ожидаем, что запасы природного газа в США сократят профицит до среднего уровня за пять лет, что окажет повышательное давление на цены. Запасы на складах на конец июня составили 2,900 миллиардов кубических футов (Bcf), что на 14% выше среднего показателя за пять лет (2018–2022 гг.). Мы ожидаем, что складские запасы закончат сезон закачки 31 октября на 7% выше среднего показателя за пять лет.

Базовая спотовая цена на природный газ в США с февраля этого года в среднем составляет менее 2,50 долларов США за миллион британских тепловых единиц (MMBtu) ежемесячно с февраля этого года. В прошлом году номинальные цены составляли в среднем 6,42 долл./млн БТЕ в течение года (6,65 долл./млн БТЕ в реальном выражении). Более низкие цены на природный газ в первой половине этого года являются результатом увеличения добычи сухого природного газа, потребления ниже среднего из-за мягкой зимней погоды и, как следствие, более высоких, чем в среднем, запасов в хранилищах.

Расход природного газа на электроэнергию

Мы ожидаем, что потребление природного газа для выработки электроэнергии в Соединенных Штатах составит в среднем 46 миллиардов кубических футов в сутки в июле и августе, когда потребность в кондиционировании воздуха по всей стране достигнет сезонного максимума. Производство электроэнергии на природном газе увеличилось за последние два лета, потому что более высокие, чем обычно, температуры в летние месяцы увеличили общее производство электроэнергии для удовлетворения потребностей в кондиционировании воздуха. Суммарное месячное производство электроэнергии в США превысило 400 миллиардов киловатт-часов в июле прошлого года, и мы прогнозируем, что это произойдет как в июле, так и в августе 2023 года.

Кроме того, мы прогнозируем увеличение выработки электроэнергии на природном газе в июле и августе на 4% по сравнению с прошлым годом благодаря введенным в эксплуатацию новым парогазовым установкам мощностью около 6000 МВт. Низкие цены на природный газ в сочетании с более высокоэффективными мощностями ПГУ, которые в настоящее время эксплуатируются, делают природный газ более конкурентоспособным по стоимости источником энергии, чем уголь. Мы прогнозируем, что потребление природного газа для производства электроэнергии останется высоким по сравнению со средним значением за пять лет до конца 2023 г., в среднем 31 млрд куб. футов в сутки в 4 кв. 2023 г.

| Природный газ | ||||

|---|---|---|---|---|

| 2021 | 2022 | 2023прогноз | 2024прогноз | |

| Цена на природный газ в Хенри-Хаб (долларов за миллион) БТЕ) | 3,91 | 6,42 | 2,62 | 3,29 |

| Добыча сухого природного газа в США (млрд куб.  футов в сутки) футов в сутки) | 94,57 | 98,13 | 102,35 | 102,40 |

| Потребление природного газа в США (млрд куб. футов в день) 90 091 | 83,90 | 88,53 | 89,02 | 87,81 |

| Экспорт СПГ из США (млрд куб. футов в день) 900 91 | 9,76 | 10,59 | 12,04 | 13,31 |

| Доля природного газа в производстве электроэнергии (в процентах) | 37 | 39 | 41 | 40 |

Интерактивные средства просмотра данных

Предоставляет настраиваемые представления исторических и прогнозных данных 9000 3

Браузер данных STEO ›

Средство просмотра реальных цен ›

| Связанные таблицы | |||||||

|---|---|---|---|---|---|---|---|

Таблица WF01. Средние потребительские цены и расходы на топливо для отопления зимой Средние потребительские цены и расходы на топливо для отопления зимой | ПДФ | ||||||

| Таблица 1. Обзор энергетических рынков США | ПДФ | ||||||

| Таблица 2. Цены на энергию | ПДФ | ||||||

| Таблица 5а. Поставка, потребление и запасы природного газа в США | ПДФ | ||||||

| Таблица 5б. Региональные цены на природный газ в США | ПДФ | ||||||

| Таблица 8а. Потребление возобновляемых источников энергии в США | ПДФ | ||||||

| Таблица 8б. Производство и мощность возобновляемой электроэнергии в США (прекращено — данные о выработке доступны в таблице 7d, а данные о мощности доступны в таблице 7e) | ПДФ | ||||||

| Таблица 9а. Макроэкономические индикаторы США и CO 2 Выбросы | ПДФ | ||||||

| Таблица 9б. Региональные макроэкономические данные США | ПДФ | ||||||

| Таблица 9с. Региональные данные о погоде в США | ПДФ | ||||||

| Родственные фигуры | |||||||

|---|---|---|---|---|---|---|---|

| Цены на природный газ Henry Hub | XLSX | PNG | |||||

| Цены на природный газ в США | XLSX | PNG | |||||

| Баланс природного газа США | XLSX | PNG | |||||

| Добыча природного газа на рынке США | XLSX | PNG | |||||

| Потребление природного газа в США | XLSX | PNG | |||||

| Рабочий природный газ США в хранилище | XLSX | PNG | |||||

| Торговля природным газом США | XLSX | PNG | |||||

Прочие ресурсы

Генри Хаб вероятности природного газа

(файл Microsoft Excel)

Документация по волатильности цен на энергию и неопределенности прогнозов

(файл Adobe PDF)

Цена на природный газ Henry Hub и 95% доверительные интервалы NYMEX

Январь 2021 — Текущий месяц

(файл Adobe PDF)

Январь 2019 г. — декабрь 2020 г.

— декабрь 2020 г.

(файл Adobe PDF)

Январь 2017 г. — декабрь 2018 г.

(файл Adobe PDF)

Январь 2015 г. — декабрь 2016 г.

(файл Adobe PDF)

Январь 2013 г. — декабрь 2014 г.

(файл Adobe PDF)

Январь 2011 г. — декабрь 2012 г.

(файл Adobe PDF)

Январь 2009 г. — декабрь 2010 г.

(файл Adobe PDF)

Январь 2007 г. — декабрь 2008 г.

(файл Adobe PDF)

Повышение прогнозов на 2019 год Добыча природного газа в США удерживает цены на низком уровне

© 2018 Bloomberg Finance LP

© 2018 Bloomberg Finance LP Теперь это стало ежемесячным явлением: Краткосрочный энергетический прогноз Управления энергетической информации США повышает прогноз на 2019 год.Добыча природного газа в США.

Фактически, только с сентября Национальная система моделирования энергетики EIA повысила свой прогноз производства на 2019 год более чем на 5,3 млрд куб. футов в сутки, или на 6,3%. В перспективе это означает, что теперь ожидается, что в 2019 году США будут иметь дополнительные запасы газа на сланцевом месторождении Ниобрара, чем ожидалось всего несколько месяцев назад. Вот как быстро растет сланцевая промышленность.

Количество газовых установок на прошлой неделе составило 198, что является самым высоким показателем с начала июня. Согласно EIA, текущая добыча газа в США составляет около 87 миллиардов кубических футов в сутки, что намного выше 78 миллиардов кубических футов в сутки, которые мы наблюдали в это же время в прошлом году.

В Аппалачах, где находятся мощные сланцевые месторождения Марцеллус и Ютика, в этом месяце добывается поразительное количество нефти – 30,4 миллиарда кубических футов в сутки, что более чем на 15% больше, чем в декабре прошлого года. И регион обеспечит наибольший прирост из всех месторождений в стране, увеличив общую добычу до 45 млрд куб. футов в сутки в течение пяти лет.

И регион обеспечит наибольший прирост из всех месторождений в стране, увеличив общую добычу до 45 млрд куб. футов в сутки в течение пяти лет.

Фактически, большие ожидания и растущие прогнозы EIA в отношении внутреннего производства объясняют, почему рынок фьючерсов на газ в США сохранил бэквордацию, хотя краткосрочные цены выросли.

Источник данных: EIA; JTCДействительно, на фоне долгой тени самого низкого количества газа в хранилищах перед зимой за 15 лет холодное и раннее начало нынешней зимы помогло повысить цены на предстоящие контракты, хотя цены в более долгосрочной перспективе оставались низкими.

Торговая активность также помогла поднять цены на январь, февраль и март 2019 года до завышенных уровней. Первоначальный взрыв краткосрочных цен на газ был вызван коротким покрытием хедж-фондами в середине ноября. Многие трейдеры потеряли свои рубашки с обвалом цен на нефть, поэтому они быстро прыгнули на рынок газа, чтобы компенсировать свои потери.

Так как рынок газа меньше рынка нефти, такие торговцы могут иметь огромное влияние на ценообразование.

В свою очередь, с 9 ноября по 14 ноября цены на бензин в срочных месяцах подскочили на 1,12 доллара, что на 30% больше.

При таком быстром росте цен газ стал товаром перекупленности, а Индекс относительной силы подскочил с 66 до 90 (ниже 30 – перепроданность, выше 70 – перекупленность).

Насколько я могу судить, в середине ноября рынок газа в США был самым перекупленным за всю историю. Следовательно, необходимость коррекции вниз стала совершенно очевидной, и 15 ноября цены упали до 4,04 доллара, и с тех пор они сильно колеблются в диапазоне от 4,20 до 4,70 доллара.

Глядя только на следующие несколько недель, будьте осторожны: объемы «худых торгов», усугубляемые «попытками доказать свою ценность» менее опытными трейдерами, берущими на себя более опытных ветеранов, находящихся в отпуске, увеличивают вероятность больших и быстрых колебаний цен на природный газ в течение неделю между Рождеством и Новым годом.

Для спотового природного газа Henry Hub EIA сохраняет свой прогноз на 2019 год на уровне 3,20 доллара США по сравнению со средней ценой 3,29 доллара США в 2018 году. . И хотя это должно продолжаться в следующем году, не заблуждайтесь: несмотря на то, что прогнозы на оставшуюся часть декабря выглядят теплее, чем обычно, экстремальные холода «Бомбового циклона» и/или «Полярного вихря» в январе/феврале могут легко вернуть цены примерно к 5 долларов США.

Дефицит запасов газа на 20% ниже нормы означает, что фактор страха сохранится.

Источник данных: CME Group; JTCЧто касается спроса на газ в США, EIA сохранило прогноз на 2019 год довольно стабильным, на уровне около 80-82 миллиардов кубических футов в сутки, на котором был спрос в этом году.

Экспорт, однако, не включен в эту сумму и остается джокером на рынке.

9Экспорт СПГ 0004, впрочем, вряд ли кого-то «подхватит». Конечно, 2019 год станет началом бума СПГ в США, но рынку известно, что эти экспортные терминалы будут введены в эксплуатацию в течение некоторого времени.

Конечно, 2019 год станет началом бума СПГ в США, но рынку известно, что эти экспортные терминалы будут введены в эксплуатацию в течение некоторого времени.Если смотреть дальше, спрос на газ в США наверняка вырастет еще больше. В порядке возрастания экспорт СПГ, газ для энергетики и газ для промышленности представляют собой триаду жизненно важного нового спроса.

Реальность, однако, такова, что газ для энергии может быть даже выше, чем многие думают. Это связано с тем, что по мере того, как ядерная и угольная энергетики продолжают выходить на пенсию, а периодическая солнечная и ветровая энергия просто не могут заменить эти базовые источники энергии почти на том уровне, на котором хотят верить те, кто занимается возобновляемыми источниками энергии, на газ будут полагаться еще больше. Газ быстро приближается к 50% всех генерирующих мощностей США.

Это означает, что мы делаем спрос на газ, используемый для электричества, еще более неэластичным по цене, указывая на то, что скачки цен не смогут значительно снизить потребление.

Помните две вещи: 1) когда угольная или атомная электростанция выходит из эксплуатации, она исчезает навсегда (т. е. демонтируется) и 2) электричество необходимо гораздо больше, чем даже бензин (т. е. его «нельзя использовать») буквально с нулевыми заменителями.

Проще говоря, «бросок к газу» делает цену на газ все более неактуальной: его нужно использовать.

Наконец, газа для производства может быть больше, чем многие думают. В центре побережья Мексиканского залива находятся производственные проекты стоимостью около 200 миллиардов долларов по использованию этана и других жидкостей из газа. Не говоря уже о том, что, конечно, вполне логично, Министерство энергетики США также настаивает на том, чтобы Аппалачи стали производственным центром.

Эти газовые проекты пользуются широкой поддержкой обеих партий: производство имеет огромный «эффект мультипликатора», когда одно новое рабочее место в секторе создает пять или шесть других рабочих мест в экономике.

Действительно, по мере того, как наша страна все чаще переходит на природный газ, мы, американцы, должны понимать, что без нового внутреннего производства нам придется обратиться к ненадежному глобальному рынку поставок.