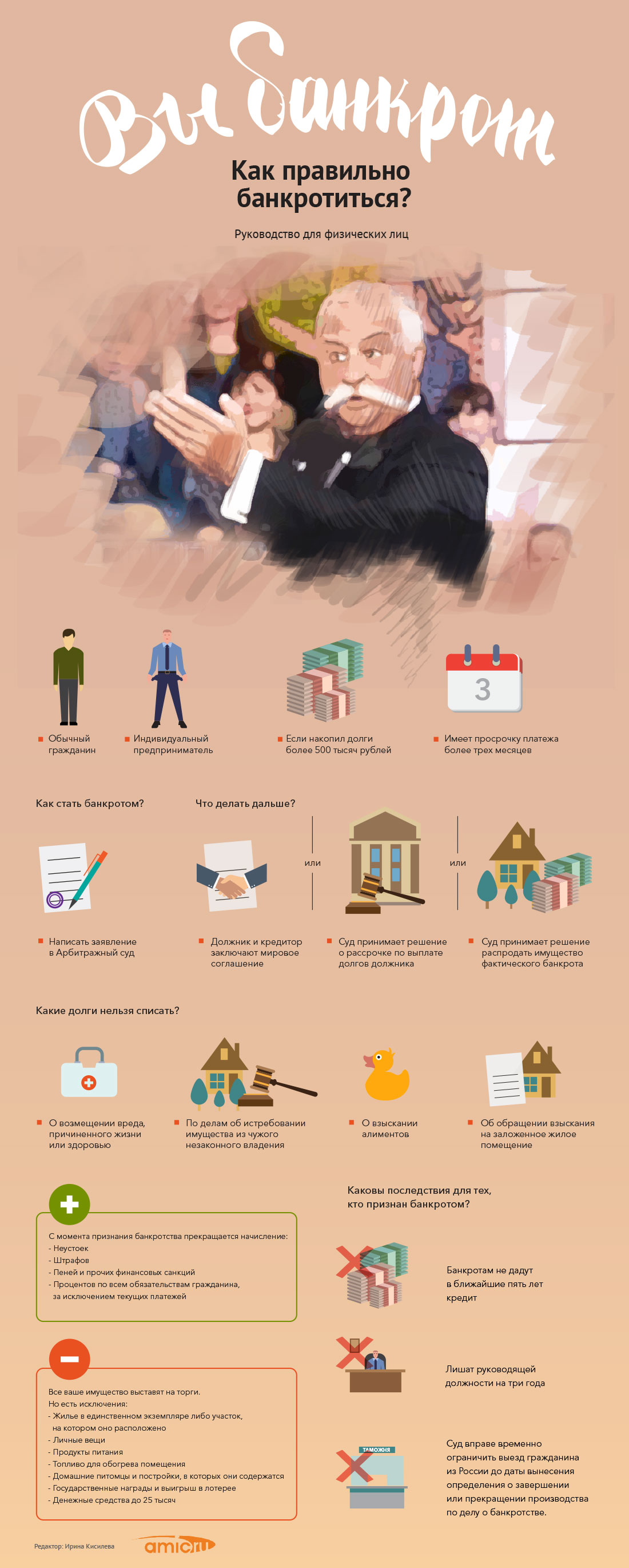

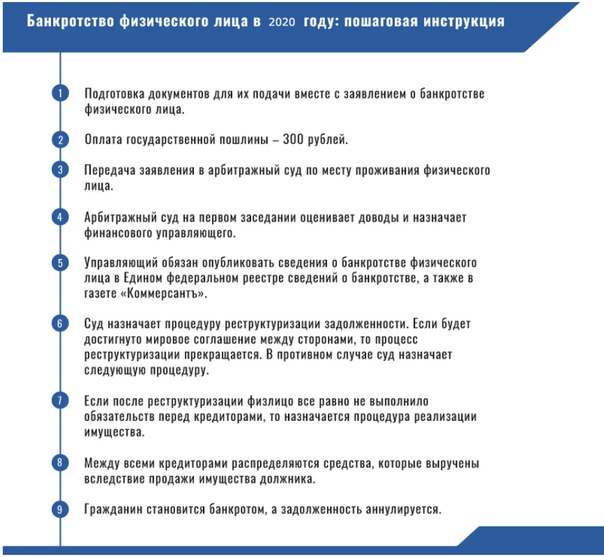

Банкротство физических лиц в 2023 г.

Суть банкротства физического лица – законное списание долгов перед кредиторами. Банкротство физических лиц — законный способ полностью списать свои долги. Благодаря принятому в октябре 2015 года закону N 127-ФЗ, любой гражданин РФ, который оказался в безвыходном положении и не может исполнять свои обязанности перед кредиторами,имеет возможность законно списать свои долги с помощью арбитражного суда.

С помощью процедуры банкротства могут быть законно списаны задолженности по:

банковским кредитам,

микрозаймам,

налогам,

штрафам,

оплате услуг ЖКХ,

распискам или договорам займа с другими физлицами,

судебным решениям и т.д.

В процессе признания гражданина банкротом привлекается финансовый управляющий, который следит за соблюдением законных интересов всех участников по делу. Суд может применить к должнику реструктуризацию долгов, реализацию активов и имущества или прекратить производство в связи с подписанием мирового соглашения.

Прежде чем принимать решение о собственном банкротстве следует помнить, что реклама о возможности 100% списании Ваших долгов и сохранности Вашего имущества является по факту обманом и намерением вытянуть с Вас денежные средства.

Если вы столкнулись с проблемой и принимаете решение относительно признания себя банкротом, единственное правильное решение – обратиться к юристу, адвокату по банкротству. Он предоставит полный перечень работ по вашему делу: Консультации юриста по банкротству на начальной стадии.

Адвокат проведет анализ ситуации и документов, после чего представит наиболее вероятный исход. Он поможет разработать стратегию признания несостоятельности, при которой доверитель сохранит имущество и действительно избавится от долгов; Подбор арбитражного управляющего и сбор документов.

Возникновение любых проблем на представленной стадии приведут к отказам суда или затягиванию дела по признанию несостоятельности. Юрист расскажет, как инициировать процедуру правильно, и что для этого нужно;

Юрист расскажет, как инициировать процедуру правильно, и что для этого нужно;

Взаимодействие с кредиторами. Специалист расскажет о том, какие действия правомерны, а какие стоит обжаловать через суд, как снизить долговые обязательства и заключить с кредиторами мировые соглашения на возмещение убытков; Специалист по банкротству поможет проработать законные схемы сохранения собственности, расскажет доверителю, что потребуется сделать.

Правильным решением будет доверить всю процедуру несостоятельности оытному юристу или адвокату по банкротству.

Если Вам нужен представитель в деле о банкротстве я — Вы можете обратится к адвокату Кирющенко Татьяне Юрьевне, Кирющенко Татьяна Юрьевна +7-913-176-36-26;

Что происходит, когда вы подаете заявление о банкротстве?

4 октября 2022 г. |6 мин чтения

Когда счета накапливаются, а ясного пути вперед нет, подача заявления о банкротстве может помочь людям начать все сначала. Но часто это крайняя мера, которая может повредить кредиту. Читайте дальше, чтобы узнать больше о том, что происходит, когда кто-то подает заявление о банкротстве, о различных типах и возможных последствиях.

Но часто это крайняя мера, которая может повредить кредиту. Читайте дальше, чтобы узнать больше о том, что происходит, когда кто-то подает заявление о банкротстве, о различных типах и возможных последствиях.

- Банкротства по Главе 7 и Главе 13 являются наиболее распространенными типами банкротств для людей, которые борются с долгами.

- Банкротство по главе 7 может погасить необеспеченный долг, в то время как банкротство по главе 13 установит новый план погашения.

- Оба типа банкротств могут помочь людям начать новую жизнь, но они также могут на годы подорвать кредит.

Что произойдет, если вы объявите себя банкротом?

Хотя федеральные суды регулируют процесс банкротства по всей стране, точные шаги для объявления банкротства могут зависеть от типа банкротства. Законы штатов также могут определять типы и количество личной собственности, которую могут хранить отдельные лица.

Назначенный судом доверительный управляющий или управляющий будет наблюдать за банкротством, а лица, подавшие заявление, могут никогда не явиться в суд. В зависимости от типа банкротства доверительный управляющий или администратор может продать неосвобожденное имущество физического лица своим кредиторам или контролировать их план погашения. По окончании процесса суд списывает долги, включенные в процедуру банкротства.

Глава 7 против Главы 13Двумя распространенными типами банкротств физических лиц являются банкротство по главе 7 и банкротство по главе 13.

- Глава 7. Глава 7 или ликвидационное банкротство доступно для лиц, у которых недостаточно дохода, чтобы расплатиться со своими кредиторами.

- Глава 13. Банкротство по главе 13 может быть хорошим вариантом для лиц, которые хотят сохранить свой дом и другое имущество. Если физическое лицо имеет регулярный доход и превышает максимальные пределы долга для подачи Главы 7, Глава 13 может быть уместной. При таком типе банкротства физические лица начинают план погашения на срок от трех до пяти лет и производят платежи доверенному лицу или администратору, который направляет деньги кредиторам. Оставшиеся необеспеченные долги, включенные в план погашения, погашаются после завершения плана.

Как подать заявление о банкротстве

Подача заявления о банкротстве может быть сложным процессом. Хотя наем адвоката по банкротству не требуется, адвокат может помочь людям решить, имеет ли смысл подавать заявление, определить, какой тип банкротства подать, и оценить, как банкротство повлияет на активы и долги.

Хотя наем адвоката по банкротству не требуется, адвокат может помочь людям решить, имеет ли смысл подавать заявление, определить, какой тип банкротства подать, и оценить, как банкротство повлияет на активы и долги.

В случае банкротства по главе 7 или главе 13 процесс обычно включает следующие этапы:

- Предварительное кредитное консультирование. Одним из первых шагов является прохождение курса кредитного консультирования с одобренным судом кредитным консультантом онлайн или по телефону. После завершения курса лица получают сертификат об окончании, действительный в течение 180 дней.

- Заполните необходимые формы. В этих формах требуется информация о финансах, имуществе, долгах и кредиторах. После подачи от физических лиц также может потребоваться отправить копии финансовых документов, таких как налоговые декларации, доверенному лицу или администратору.

- Присутствовать на собрании кредиторов 341. Физические лица проведут встречу со своим доверительным управляющим или администратором и кредиторами, чтобы обсудить банкротство. Лица, которые подают заявление о банкротстве, под присягой ответят на вопросы о своих финансах и подаче заявления. Это называется 341 собрание, названное в честь статьи 341 Кодекса о банкротстве.

Лица, которые подают заявление о банкротстве, под присягой ответят на вопросы о своих финансах и подаче заявления. Это называется 341 собрание, названное в честь статьи 341 Кодекса о банкротстве.

Лица, которые подают заявление о банкротстве, под присягой ответят на вопросы о своих финансах и подаче заявления. Это называется 341 собрание, названное в честь статьи 341 Кодекса о банкротстве.Следующие шаги могут отличаться.

В случае банкротства по главе 7 физические лица должны пройти курс финансового управления и отправить в суд свидетельство об окончании в течение 60 дней. Доверительный управляющий оценит активы и долги должника и определит, будут ли какие-либо выплаты кредиторам. Затем суд может погасить оставшуюся необеспеченную задолженность должника.

В случае банкротства по главе 13 физические лица начнут ежемесячно платить доверительному управляющему или администратору. Если суд не одобрит план погашения или кредиторы не возражают, эти выплаты будут продолжаться. После завершения платежей и прохождения курса обучения должника суд может погасить оставшуюся необеспеченную задолженность должника.

Чего ожидать после подачи заявления о банкротстве

В то время как банкротство может быть полезным для людей, которые перегружены долгами, есть несколько недостатков, которые следует учитывать.

Подача заявления о банкротстве может оказать негативное влияние на кредитный рейтинг. Заявление о банкротстве добавляется в раздел публичных записей кредитных отчетов и будет продолжать влиять на оценки, пока оно указано в чьих-либо кредитных отчетах. Крупные кредитные бюро могут оставлять документы о банкротстве в кредитных отчетах на срок до 10 лет с даты подачи, но обычно они удаляют заявление о банкротстве по главе 13 через семь лет после его подачи.

Другие финансовые и личные последствия подачи заявления о банкротствеКредиторы учитывают различные факторы при принятии решения о том, кому ссудить деньги и какие условия предложить. Даже если кредитные рейтинги улучшаются, подача заявления о банкротстве считается негативной отметкой в кредитных отчетах.

Физическим лицам может быть труднее получить одобрение на получение ссуды или кредитной линии после подачи заявления о банкротстве, и даже если они будут одобрены, им могут быть предложены менее выгодные процентные ставки и условия. Также может быть сложнее арендовать дом после подачи заявления о банкротстве.

Также может быть сложнее арендовать дом после подачи заявления о банкротстве.

Кроме того, банкротство не обязательно погасит весь долг. Например, алименты или алименты по решению суда, а также большинство студенческих ссуд обычно не погашаются во время банкротства. И если кто-то еще подписался по долгу, который был включен в банкротство физического лица, поручитель может нести ответственность за погашение части или всего этого долга.

Как восстановить кредит после банкротства

Хотя банкротство может нанести ущерб кредитоспособности, его влияние со временем может уменьшиться, и люди могут предпринять шаги для улучшения своей кредитоспособности с течением времени, ответственно используя кредит. Это может означать своевременные платежи и не приближаться к их кредитному лимиту. Физические лица могут также захотеть рассмотреть возможность подачи заявки на обеспеченную кредитную карту или кредит на создание кредита для создания кредита.

Подача заявления о банкротстве в двух словах

Банкротство может быть крайней мерой, но при определенных обстоятельствах оно может быть полезным. Если вы рассматриваете возможность банкротства, рекомендуется провести как можно больше исследований о процессе подачи и последствиях различных типов банкротства, чтобы вы могли взвесить все за и против. Вы также можете проконсультироваться с адвокатом, который может дать совет в зависимости от вашей ситуации. И знайте, что это повлияет на вашу кредитоспособность, но вы можете предпринять шаги, чтобы улучшить свою кредитоспособность с течением времени.

Если вы рассматриваете возможность банкротства, рекомендуется провести как можно больше исследований о процессе подачи и последствиях различных типов банкротства, чтобы вы могли взвесить все за и против. Вы также можете проконсультироваться с адвокатом, который может дать совет в зависимости от вашей ситуации. И знайте, что это повлияет на вашу кредитоспособность, но вы можете предпринять шаги, чтобы улучшить свою кредитоспособность с течением времени.

Каковы требования для подачи заявления о банкротстве?

Почти любой человек в Соединенных Штатах может объявить себя банкротом, но есть несколько шагов, которые вы должны предпринять, чтобы подтвердить свое право на получение помощи. Например, если вы подаете заявление о банкротстве в соответствии с Главой 7, вы должны пройти «тест на нуждаемость», чтобы определить свой располагаемый доход. Если вы не прошли тест на нуждаемость, потому что ваш доход превышает средний доход в вашем штате, вы все равно можете иметь право на банкротство в соответствии с главой 13.

Каждый, кто подает заявление о банкротстве, также должен пройти кредитное консультирование.

Сколько у вас должно быть долгов, прежде чем вы сможете подать заявление о банкротстве?

Законы США о банкротстве не требуют, чтобы люди имели минимальную сумму долга для подачи заявления о банкротстве. Вместо этого банкротство становится жизнеспособным вариантом, когда вы больше не можете управлять своими долгами. Для некоторых неуправляемый долг выглядит как несколько исчерпанных кредитных карт. Для других это может выглядеть как подводный бизнес.

Когда вы подаете заявление о банкротстве, суд внимательно изучает ваше финансовое положение. Если суд решит, что вы можете погасить свои долги без подачи заявления о банкротстве, он может предложить альтернативу.

Существует много альтернатив подачи заявления о банкротстве, и решение о том, подавать ли заявление о банкротстве, полностью зависит от вас. Обсуждение вашего дела с юристом может помочь вам сделать правильный выбор.

Сроки банкротства

Если вы подавали заявление о банкротстве в течение последних 6–8 лет, возможно, вы не сможете снова подать заявление о банкротстве. Вы также должны пройти курс кредитного консультирования, предлагаемый утвержденным агентством кредитного консультирования, за 180 дней до подачи заявления о банкротстве. Если суд отклонил ваше первое дело о банкротстве, вы должны подождать 181 день, прежде чем подавать заявление снова.

Зачем судье отказываться от дела о банкротстве?

Минимальных долгов для дел о банкротстве нет, но есть лимиты долга. Например, в случае банкротства согласно главе 13 заявители не могут иметь более 419 275 долларов США в виде необеспеченных долгов (счета по кредитным картам, медицинские счета и т. д.) и 1 257 850 долларов США в виде обеспеченных долгов (долги, привязанные к активам, таким как автомобиль или дом).

Кроме того, суды по делам о банкротстве не одобряют дела, которые, по их мнению, являются оскорбительными или мошенническими. Примером мошеннического дела о банкротстве может быть человек, использовавший несколько кредитных карт в быстрой последовательности без намерения погасить долги.

Примером мошеннического дела о банкротстве может быть человек, использовавший несколько кредитных карт в быстрой последовательности без намерения погасить долги.

Кто-то также может попытаться злоупотребить системой банкротства, подав заявление о банкротстве, даже если у него есть средства для выплаты долгов.

Когда следует подать заявление о банкротстве?

У всех разная финансовая ситуация, но есть несколько универсальных признаков того, что банкротство может быть приемлемым вариантом.

Вам следует подать заявление о банкротстве, если:

- Ваш доход ниже среднего в вашем штате

- Вы тратите большую часть или все свои деньги на счета и необходимые расходы (у вас практически нет располагаемого дохода)

- Ваши долги составляют более половины вашего годового дохода

- Даже если вы примете крайние меры (например, пропустите прием пищи), вы не сможете погасить свой долг в течение 5 лет

- Ваш долг вызывает сильный стресс и негативно влияет на ваше здоровье и отношения

Никто не должен тратить свою жизнь на то, чтобы уклоняться от звонков кредиторов по поводу долгов, которые они просто не могут оплатить.