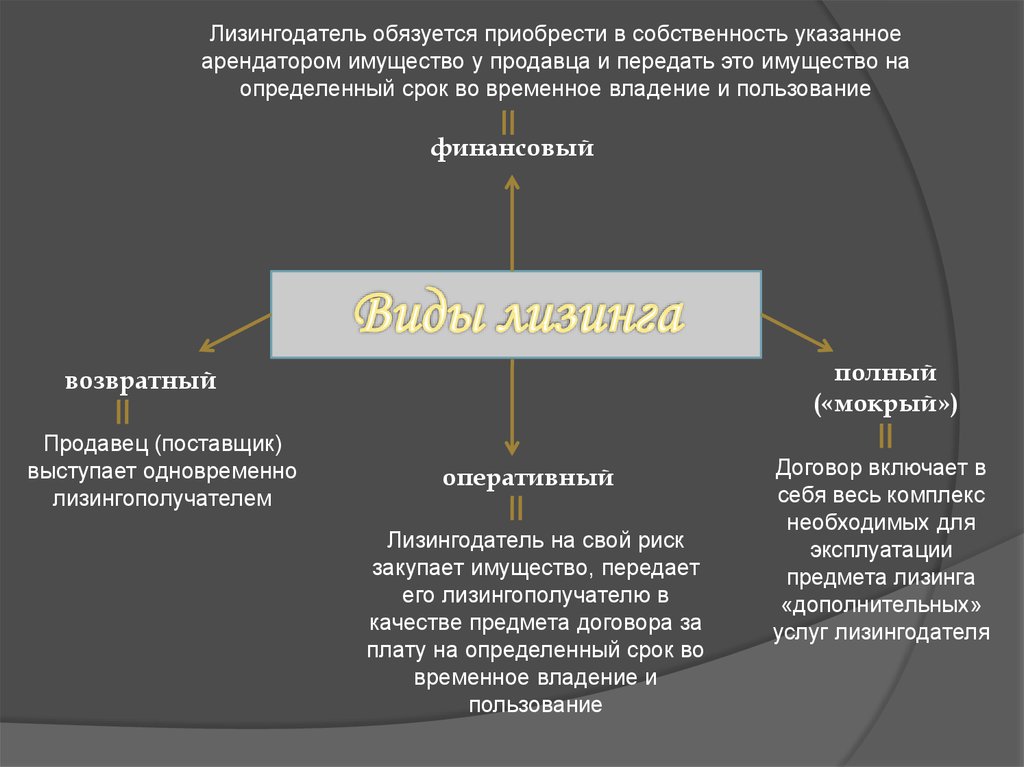

Что такое финансовая аренда

Финансовая аренда (актив в форме права пользования) – аренда, по которой переходит право контролировать использование идентифицируемого актива и право получать выгоду от использования лицу, которое берет в аренду имущество.

МСФО делит аренду на 2 вида: операционная и финансовая.

Признаки финансовой аренды:

- Срок аренды более 12 месяцев

- Актив стоимостью свыше 5 000 $ (за основу берется стоимость нового аналогичного актива)

При финансовой аренде право собственности в конце срока аренды может как передаваться, так и не передаваться. В случае если право собственности передается, такой договор называют договор с правом выкупа.

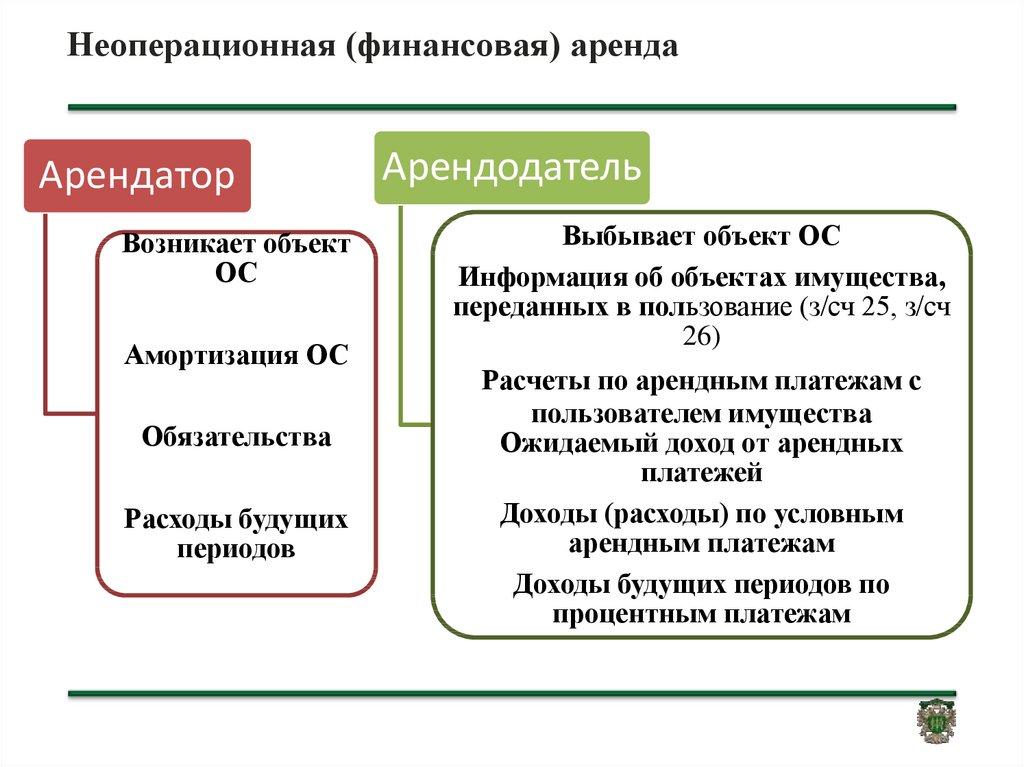

Учёт финансовой аренды у арендодателя (сдаёт в аренду)

Когда предприятие сдает в аренду помещение, машину или оборудование с переходом всех рисков и выгод, связанных с владением этим имуществом, такая аренда классифицируется как финансовая.

Как правило, в таких случаях арендная плата рассматривается как возврат основной стоимости актива и финансового дохода, что в свою очередь представляет вознаграждение.

При финансовой аренде у арендодателя в балансе происходит выбытие актива, но появляется дебиторская задолженность и финансовый доход.

Изначально дебиторская задолженность учитывается на основе обязательства по аренде. Приведенная стоимость всех минимальных арендных платежей по ставке, указанной в договоре, и будет первоначальным обязательством по аренде. Процентная ставка указывается на основе рыночной ставки по таким договорам.

Сумма дебиторской задолженности может быть увеличена на сумму первоначальных прямых затрат, таких как комиссионные или услуги юристов

Однако так как первоначальные прямые затраты ложатся на арендодателя и увеличивают сумму дебиторской задолженности, они должны уменьшать сумму дохода, признаваемого на протяжении срока аренды.

В последующем в течение всего срока аренды арендодатель на основе процентной ставки, указанной в договоре, ежемесячно начисляет финансовый доход.

При получении арендных платежей сначала закрывается доход, а сумма разницы идет на погашение дебиторской задолженности.

Проводки:

Дт Дебиторская задолженность Кт Актив – сдача имущества в аренду

Дт Деньги Кт Доходы по % – получена арендная плата

Дт Деньги Кт Дебиторская задолженность – получена арендная плата

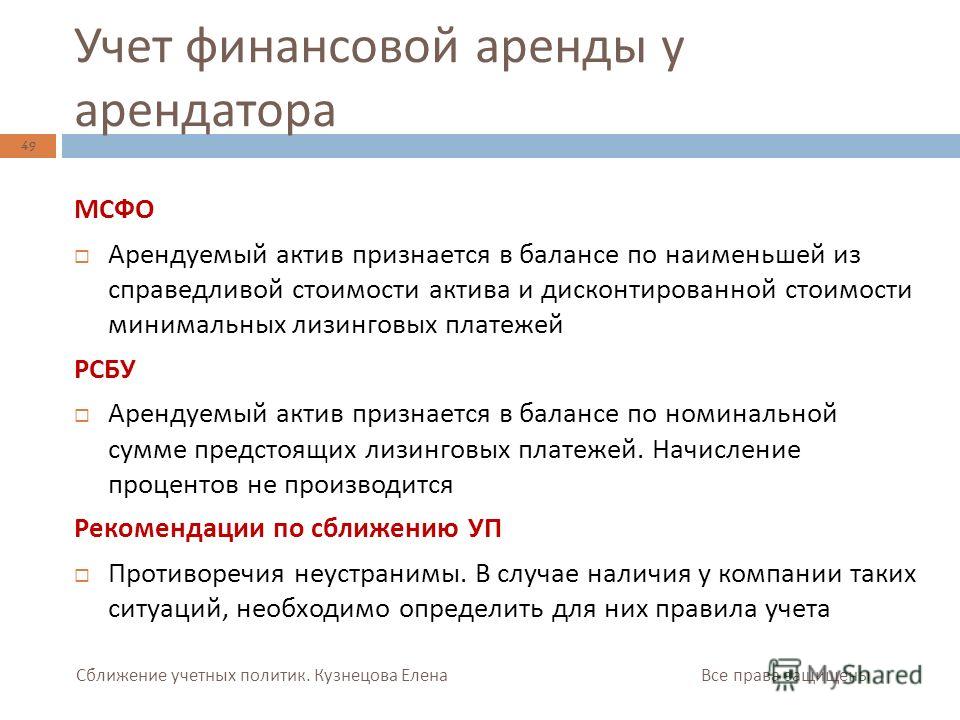

Учёт финансовой аренды у арендатора (берёт в аренду)

Арендаторы при финансовой аренде отражают в своей отчетности актив в форме права пользования и обязательства по аренде.

Проводки: Сдача имущества в аренду

Дт Актив в форме права пользования

Кт Обязательство по аренде

Актив признается по первоначальной стоимости. В нее входят величина обязательства, арендные платежи на дату начала аренды или до такой даты, за вычетом полученных стимулирующих платежей по аренде, любые первоначальные прямые затраты, понесенные арендатором и затраты на демонтаж в конце срока аренды.

В нее входят величина обязательства, арендные платежи на дату начала аренды или до такой даты, за вычетом полученных стимулирующих платежей по аренде, любые первоначальные прямые затраты, понесенные арендатором и затраты на демонтаж в конце срока аренды.

Обязательство по аренде рассчитывается по приведенной стоимости арендных платежей, за исключением платежей, которые уже произведены на эту дату.

Ставка дисконтирования, используемая при расчете приведенной стоимости минимальных арендных платежей, представляет собой процентную ставку, заложенную в договоре аренды.

Любые первоначальные прямые затраты арендатора прибавляются к сумме, признаваемой в качестве актива, но НЕ обязательства.

Проводки: Расходы по процентам

Дт Расходы по % Кт Вознаграждение к выплате — начисление

Дт Вознаграждение к выплате Кт Деньги — оплата

Актив в форме права пользования подлежит амортизации. Срок амортизации зависит от условий договора и фактического срока полезного использования.

Срок амортизации зависит от условий договора и фактического срока полезного использования.

Если в договоре прописано, что в конце срока аренды право собственности переходит к арендатору, тогда актив амортизируется в течение срока полезного использования.

Если в конце срока аренды право собственности НЕ переходит к арендатору, тогда актив амортизируется в течение наименьшего из сроков:

В любом случае актив амортизируется в соответствии с учётной политикой предприятия, применимой к амортизируемым активам, находящимся в собственности.

Проводки: Начисление амортизации

Дт Расходы по амортизации

Кт Актив в форме права пользования

С 1 января 2023 года введены в действие изменения по налогообложению имущества, переданного в финансовую аренду.

Законом Республики Казахстан от 21 декабря 2022 года № 165-VII ЗРК внесены изменения в Налоговый кодекс по налогообложению имущества, переданного в финансовую аренду.

Урегулирован вопрос обложения налогом на имущество имущества, переданного в финансовую аренду. А именно определено, что арендодатель признается плательщиком налога на имущество по имуществу, переданному в финансовую аренду (не финансовый лизинг).

Налоговой базой по такому имуществу является среднегодовая сумма дебиторской задолженности (долгосрочной), определяемая в соответствии с МСФО или бухгалтерским учетом.

Учет аренды в соответствии с международными стандартами финансовой отчетности — диссертация

- Научный руководитель: Чая В.Т.

- Автор: Залкиприева С.С.

- Год защиты: 2009

- Шифр диссертационного совета:

Д 501.

- Организация: МГУ имени М.В. Ломоносова

- Область знаний: Экономика

- Специальность: 08.00.12 — Бухгалтерский учет, статистика

- Тип диссертации: Кандидатская

- Аннотация:

Научная новизна диссертационного исследования заключается в теоретическом и методологическом обосновании, практическом решении проставленных задач, связанных с ведением российского бухгалтерского учета аренды, адаптированного к потреблению МСФО. В результате проведенного исследования получены следующие научные результаты: исследован истоки возникновения арендных отношений в своем историческом развитии, выделен специфический вид аренды, получивший название лизинг и на основе анализа разных научных суждений о природе и сущности этого явления уточнено толкование понятия «лизинг» с точки зрения юридического собственника имущества; обоснована необходимость разделения аренды на финансовую и операционную для учетных целей, предложены как альтернатива квалификационные признаки признания договоров финансовой и операционной аренды в отечественном бухгалтерском учете на основе исследования критериев классификации арендных договоров в соответствии с отечественной практикой учета и международными стандартами финансовой отчетности; сформулировано содержание основополагающего принципа учета аренды в отечественной практике — соответствие содержания форме на основе рассмотрения концептуальных основ аренды в соответствии с международными стандартами и сравнения их с принципами учета аренды в российском учете; выявлены основные различия и определены направления совершенствования арендных операций по договорам финансовой аренды в отчетности субъектов арендных отношений на основе сравнительного анализа особенностей ведения бухгалтерского учета арендных операций в отечественном учете и в соответствии с МСФО; разработан адаптированный к требованиям МСФО вариант учета у арендатора операций по договору финансовой аренды, основанной на оценке учете арендатора актива по справедливой стоимости и разделении арендного платежа на составляющие части в виде основной суммы долга и процентов по аренде; даны предложения по разграничению отдельных видов затрат капитального характера, производимых в объекты аренды, на основе анализа количественного критерия порога существенности; разработана поэтапная модель адаптации операций по договору финансовой аренды в отчетности арендатора в формате МСФО.

- Добавил в систему: Чая Владимир Тигранович

Лизинг: что подпишете, то и получите

В соответствии с «Законом о документах на простом языке» вы должны уметь легко читать и понимать договор аренды. Помните, что все, что написано в договоре аренды, имеет ЮРИДИЧЕСКУЮ обязывающую силу, а все, что написано нечетко, таковым не является. Важно увидеть недвижимость и быть проинформированным и довольным всем в аренде до подписания. Обязательно получите копию договора аренды во время подписания и сохраните копию для собственных записей. Также рекомендуется, чтобы жильцы сфотографировали имущество и все повреждения до заселения.

Что такое аренда?

Вещи, которые всегда должны быть включены в договор аренды

Коммунальные и другие услуги – кто платит?

Обязанности арендодателя

Что такое аренда?

Аренда – это договор, по которому одна сторона разрешает другой стороне занимать и использовать определенные помещения в обмен на арендную плату. Детали контракта согласовываются до того, как арендаторы въезжают в резиденцию. Договор аренды должен включать пункт об использовании, занятии или владении для арендатора. Чтобы защитить все стороны договора, вы должны убедиться, что все части договора аренды понятны и написаны до подписания.

Детали контракта согласовываются до того, как арендаторы въезжают в резиденцию. Договор аренды должен включать пункт об использовании, занятии или владении для арендатора. Чтобы защитить все стороны договора, вы должны убедиться, что все части договора аренды понятны и написаны до подписания.

В договоре аренды должны быть четко определены обязанности как арендодателя, так и арендатора. Договор аренды может и должен использоваться для ответа на любые вопросы, которые могут возникнуть у любой из сторон позже, и является лучшей защитой, если арендатор или арендодатель оспаривают нарушение договора аренды.

При этом важно, чтобы вы обсуждали любые части договора аренды, с которыми вы не полностью согласны или хотели бы изменить. Для многих студентов, переезжающих за пределы кампуса, это первый раз, когда они имеют дело с договором аренды. Было бы полезно, чтобы кто-то, более опытный в лизинговых соглашениях и переговорах, посмотрел на договор аренды и помог с любыми вопросами, которые могут у вас возникнуть, или с переговорами, которые вы могли бы предложить.

Для того чтобы изменение договора аренды было законным, изменяемый раздел должен быть вычеркнут и парафирован как вами, так и арендодателем. Дополнительные положения должны быть выписаны, датированы и подписаны вами и арендодателем. Убедитесь, что все изменения отмечены на всех копиях договора аренды.

Вещи, которые всегда должны быть включены в договор аренды

Если они не включены в договор аренды, узнайте у своего арендодателя следующие предметы:

- Имя арендатора

- Имя арендодателя, адрес и номер телефона

- Сколько человек может проживать в квартире?

- Полный почтовый адрес/номер арендованного имущества

- Ежемесячная арендная плата

- Срок аренды

- Где платить арендную плату и кому платить

- Залог

- Процедуры переезда, включая уборку, борьбу с вредителями, ремонт и замену замков

- Срок/длительность аренды; дата начала и окончания

- Оплата коммунальных услуг

- Продление аренды

- Разрыв или прекращение аренды и любые связанные с этим штрафы

- Процедуры выселения

- Процедуры обслуживания имущества

- Правила субаренды (не разрешено городом Вифлеем)

- Уведомление о входе в помещение домовладельца/ремонтника

- Извещение арендодателя о необходимости ремонта квартиры

- Обратите внимание, если свинцовая краска присутствует или была удалена

- Места для парковки

- Уборка снега и мусора

Коммунальные и другие услуги – кто платит?

- Кондиционер

- Кабельное телевидение

- Интернет

- Телефон

- Электричество

- Газ

- Нагрев

- Вода

- Мусор; Переработка

- Борьба с вредителями

- Канализационный

- Уборка снега

Обязанности арендодателя

Установленных правил нет. Как правило, арендодатель должен предоставить:

Как правило, арендодатель должен предоставить:

- Питьевая вода / вода на кухне и в ванной

- Горячая вода

- Отопление в холодную погоду (если включено в арендную плату)

- Рабочая канализационная система и санузел

- Безопасная работающая электрическая система

- Замок для двери(ей)

- Квартира или дом, не наполненный клопами или грызунами

- Безопасное, санитарное состояние конструкции дома и придомовой территории

Аренда — операционная или финансовая | Квалификация АССА | Студенты | АССА

Эта статья относится к Документам F7 и P2

Сложные условия аренды означают, что часто бывает трудно определить, как их следует классифицировать. В этой статье рассматривается МСФО (IAS) 17 и проливается некоторый свет на этот вопрос.

В настоящее время аренда классифицируется в соответствии с МСФО (IAS) 17, Аренда как финансовая или операционная аренда в начале, в зависимости от того, переходят ли практически все риски и выгоды, связанные с правом собственности, к арендатор. При финансовой аренде арендатор несет практически все риски и выгоды, связанные с правом собственности. Ситуации, которые обычно приводят к тому, что аренда классифицируется как финансовая, включают следующее:

При финансовой аренде арендатор несет практически все риски и выгоды, связанные с правом собственности. Ситуации, которые обычно приводят к тому, что аренда классифицируется как финансовая, включают следующее:

- аренда передает право собственности на актив арендатору к концу срока аренды

- срок аренды составляет большую часть срока экономической службы актива, даже если право собственности не передается

- на момент начала аренды приведенная стоимость минимальных арендных платежей составляет как минимум практически всю справедливую стоимость арендованного актива

- арендованные активы носят специализированный характер, так что только арендатор может использовать их без внесения значительных изменений

- если арендатор имеет право расторгнуть договор аренды, убытки арендодателя, связанные с расторжением, несет арендатор

- прибыли или убытки от колебаний справедливой стоимости остаточной стоимости арендатору

- арендатор имеет возможность продолжать аренду на дополнительный период по арендной плате, которая значительно ниже рыночной

Все прочие договоры аренды являются операционной арендой.

Классификация аренды производится в начале срока аренды, но арендатор и арендодатель могут договориться об изменении условий аренды. Однако изменения в оценках, например, изменения остаточной стоимости арендованного имущества или изменения обстоятельств, таких как невыполнение обязательств арендатором, не приводят к новой классификации аренды. Если бы изменения привели к другой классификации аренды, если бы они применялись изначально, то пересмотренный договор аренды учитывается как новый договор аренды в течение оставшегося срока аренды. Первоначальные бухгалтерские проводки ретроспективно не изменяются.

Часто индикаторы аренды могут не всегда указывать в одном и том же направлении, что затрудняет классификацию аренды. Аренда специализированных активов обычно оформляется как финансовая аренда. Если актив является специализированным, то это означает, что никакая другая организация не использует этот актив. Следовательно, арендодатель получит доход от инвестиций только за счет арендных платежей и соответственно структурирует аренду как финансовую. Если арендодатель может продать или сдать в аренду неспециализированные активы другим сторонам в конце срока аренды и готов принять на себя финансовый риск в связи с этим, то это может быть признаком операционной аренды. Активы неспециализированных могут стать специализированными. Например, арендованные машины и оборудование могут быть установлены в здании на постоянной основе, и их удаление в конце срока аренды может оказаться нецелесообразным или слишком дорогим для арендодателя. Часто специализированные активы могут иметь значительный остаточный срок в конце срока аренды, и иногда этот остаточный срок может составлять основную часть экономического срока службы актива, и поэтому этот показатель указывает на то, что это операционная аренда. Тем не менее, может быть уместно игнорировать этот показатель. Обычно для того, чтобы иметь место операционная аренда, при которой остается значительная часть срока службы активов, необходима некоторая реализация средств за счет продажи или последующей сдачи в аренду.

Если арендодатель может продать или сдать в аренду неспециализированные активы другим сторонам в конце срока аренды и готов принять на себя финансовый риск в связи с этим, то это может быть признаком операционной аренды. Активы неспециализированных могут стать специализированными. Например, арендованные машины и оборудование могут быть установлены в здании на постоянной основе, и их удаление в конце срока аренды может оказаться нецелесообразным или слишком дорогим для арендодателя. Часто специализированные активы могут иметь значительный остаточный срок в конце срока аренды, и иногда этот остаточный срок может составлять основную часть экономического срока службы актива, и поэтому этот показатель указывает на то, что это операционная аренда. Тем не менее, может быть уместно игнорировать этот показатель. Обычно для того, чтобы иметь место операционная аренда, при которой остается значительная часть срока службы активов, необходима некоторая реализация средств за счет продажи или последующей сдачи в аренду. Однако в случае специализированного актива этого обычно не происходит, поскольку он представляет ценность только для арендатора. В этих случаях актив обычно передается арендатору в конце срока аренды за нулевой или номинальный платеж и рассматривается как финансовая аренда.

Однако в случае специализированного актива этого обычно не происходит, поскольку он представляет ценность только для арендатора. В этих случаях актив обычно передается арендатору в конце срока аренды за нулевой или номинальный платеж и рассматривается как финансовая аренда.

Если актив сдавался в аренду несколько раз в течение срока его экономической службы, и эта аренда является последней арендой, которая доводит актив до конца его срока службы, тогда многие признаки могут указывать на финансовую аренду. Например, приведенная стоимость минимальных арендных платежей может приблизительно соответствовать справедливой стоимости актива на момент заключения окончательного договора аренды, и маловероятно, что будет возможность приобрести актив по справедливой стоимости или продлить аренду по рыночной цене. арендной платы, потому что срок службы актива истек. Однако очевидно, что актив будет неспециализированным, и окончательная аренда не будет действовать в течение большей части срока экономической службы актива. Аренда будет действовать в течение всего оставшегося срока полезного использования актива, но МСФО (IAS) 17, Аренда , основное внимание уделяется экономической жизни как индикатору финансовой аренды. Арендодатель возмещает инвестиции в актив посредством нескольких договоров аренды, и каждый из этих договоров аренды обычно представляет собой операционную аренду. Таким образом, если бы окончательная аренда классифицировалась как финансовая аренда только из-за ее положения в цепочке, это, как правило, было бы неприемлемым.

Аренда будет действовать в течение всего оставшегося срока полезного использования актива, но МСФО (IAS) 17, Аренда , основное внимание уделяется экономической жизни как индикатору финансовой аренды. Арендодатель возмещает инвестиции в актив посредством нескольких договоров аренды, и каждый из этих договоров аренды обычно представляет собой операционную аренду. Таким образом, если бы окончательная аренда классифицировалась как финансовая аренда только из-за ее положения в цепочке, это, как правило, было бы неприемлемым.

Если актив сдается в аренду, а арендная плата является номинальной арендной платой, договор по-прежнему является арендой в соответствии с МСФО (IAS) 17. Общая стоимость арендной платы будет ниже справедливой стоимости актива, что указывает на операционную аренду. Часто арендная плата является низкой, потому что авансом будет выплачена премия, которая может быть эквивалентна практически всей справедливой стоимости актива. В этом случае аренда, вероятно, является финансовой арендой. Если арендная плата очень низкая и премия не выплачивается, аренда не имеет коммерческой основы, и может показаться, что арендодатель безразличен к рискам и выгодам, связанным с владением. Классификацию аренды в этом случае лучше оценивать, рассматривая существо соглашения и намерения арендодателя при предоставлении аренды на таких условиях.

Если арендная плата очень низкая и премия не выплачивается, аренда не имеет коммерческой основы, и может показаться, что арендодатель безразличен к рискам и выгодам, связанным с владением. Классификацию аренды в этом случае лучше оценивать, рассматривая существо соглашения и намерения арендодателя при предоставлении аренды на таких условиях.

Наличие опциона на продление аренды по цене, существенно меньшей рыночной арендной платы, подразумевает, что арендодатель рассчитывает получить доход от инвестиций исключительно за счет арендных платежей и, следовательно, согласен на продление аренды на дополнительный период по номинальной арендной плате . Это показатель финансовой аренды. Разумно предположить, что в этих обстоятельствах арендатор продлит договор аренды. Однако возможность продлить его по рыночной аренде может указывать на то, что арендодатель не добился возврата инвестиций за счет арендной платы и, следовательно, для этого полагается на последующую аренду или продажу. Это показатель операционной аренды, поскольку не будет веских коммерческих причин, по которым арендатор должен продлевать договор. Отсутствие какого-либо варианта продления аренды не свидетельствует ни об операционной, ни о финансовой аренде, и для определения классификации необходимо учитывать другие факторы.

Отсутствие какого-либо варианта продления аренды не свидетельствует ни об операционной, ни о финансовой аренде, и для определения классификации необходимо учитывать другие факторы.

В некоторых случаях колебания справедливой стоимости остаточной доли в арендованном активе возвращаются арендатору. Это указывает на то, что арендатор несет риск остаточной стоимости, а рентабельность инвестиций арендодателя фактически фиксируется.

Эти признаки свидетельствуют о финансовой аренде. Если договор аренды также требует, чтобы арендатор возместил арендодателю любую разницу между выручкой от продажи и фиксированной «остаточной» суммой, то это снова свидетельствует о том, что доход арендодателя является фиксированным. Если арендодатель удерживает выручку от возможной продажи актива, арендодатель несет риск остаточной стоимости, а выручка от продажи значительна, это может свидетельствовать об операционной аренде.

Иногда возникают проблемы с договорами аренды, когда актив передается в финансовую аренду, а затем полностью или частично передается в субаренду другой стороне на идентичных условиях. Это может произойти, когда несколько организаций намереваются совместно использовать арендованное помещение и договариваются о том, чтобы одна организация сдала в аренду весь актив, а затем сдала в субаренду соответствующие части другим. Возникающий здесь вопрос заключается в том, должна ли ведущая организация признавать финансовую аренду на валовой основе в своих счетах или она должна вычитать операции в своих счетах.

Это может произойти, когда несколько организаций намереваются совместно использовать арендованное помещение и договариваются о том, чтобы одна организация сдала в аренду весь актив, а затем сдала в субаренду соответствующие части другим. Возникающий здесь вопрос заключается в том, должна ли ведущая организация признавать финансовую аренду на валовой основе в своих счетах или она должна вычитать операции в своих счетах.

В этом случае в настоящее время предприятие должно изучить требования по прекращению признания согласно МСФО (IAS) 39, «Финансовые инструменты: признание и оценка» . Лечение будет зависеть от условий отдельной сделки. Если эти две сделки являются отдельными в той мере, в какой ведущая организация обязана выплачивать свою арендную плату по договору головной аренды независимо от того, получает ли она на самом деле свою арендную плату за субаренду, то требования по прекращению признания не будут выполнены, и ей потребуется для учета двух договоров аренды на валовой основе.

Условная арендная плата – это такая сумма, которая выплачивается как часть арендных платежей, но не является фиксированной или согласованной заранее при заключении договора аренды, а сумма, подлежащая уплате, зависит от какого-либо будущего события. Однако это не процентный платеж, так как он не связан с течением времени, поэтому временная стоимость денег не является проблемой. Условная рента обычно связана с увеличением или уменьшением будущих продаж арендатором, увеличением или уменьшением использования активов, инфляцией или дефляцией. В соответствии с МСФО (IAS) 17 условные арендные платежи исключаются из минимальных арендных платежей и учитываются как расходы/доходы в том периоде, в котором они были понесены/получены.

Если договор аренды содержит пункт о полном разрыве, согласно которому арендатор может отказаться от договора аренды по истечении определенного времени без штрафных санкций, то срок аренды для целей бухгалтерского учета обычно представляет собой период между началом аренды и самая ранняя точка, в которой арендатор может реализовать опцион на разрыв. Если договор аренды содержит оговорку о досрочном прекращении, которая требует от арендатора произвести платеж при прекращении аренды для компенсации арендодателю таким образом, чтобы было гарантировано возмещение оставшихся инвестиций арендодателя в аренду, то при определении срока аренды оговорка о прекращении, как правило, не принимается во внимание. Аналогичным образом применяется тот же принцип, если в договоре аренды указано, что договор аренды может быть прекращен только при отдаленных обстоятельствах, с разрешения арендодателя или при заключении нового договора аренды в отношении того же или эквивалентного актива.

Если договор аренды содержит оговорку о досрочном прекращении, которая требует от арендатора произвести платеж при прекращении аренды для компенсации арендодателю таким образом, чтобы было гарантировано возмещение оставшихся инвестиций арендодателя в аренду, то при определении срока аренды оговорка о прекращении, как правило, не принимается во внимание. Аналогичным образом применяется тот же принцип, если в договоре аренды указано, что договор аренды может быть прекращен только при отдаленных обстоятельствах, с разрешения арендодателя или при заключении нового договора аренды в отношении того же или эквивалентного актива.

Совет по МСФО готовит стандарт, который может уточнить и изменить некоторые из вышеперечисленных аспектов учета аренды. Текущие модели приводят к отсутствию сопоставимости и чрезмерной сложности из-за различия между финансовой и операционной арендой. В результате многие пользователи финансовой отчетности корректируют суммы, представленные в отчете о финансовом положении, чтобы отразить активы и обязательства, возникающие в результате операционной аренды, что делает обсуждение компаниями вопросов классификации аренды несколько бесполезным занятием.